Größe und Marktanteil des Marktes für optische Verbindungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

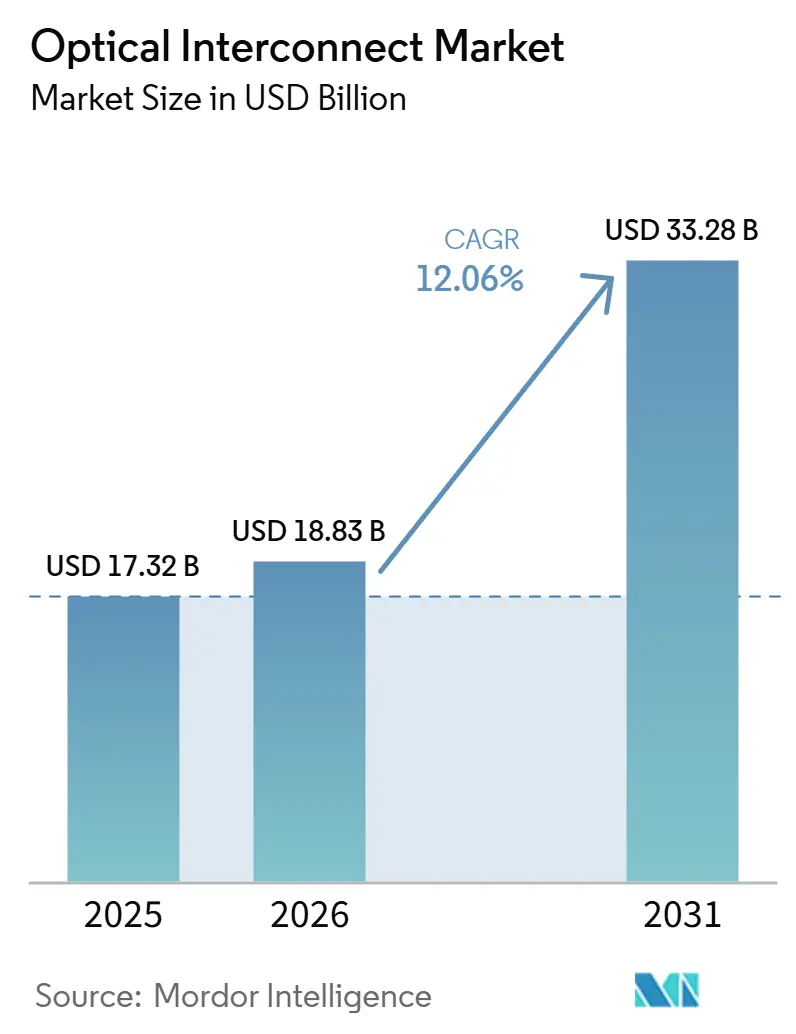

| Marktgröße (2026) | 18.83 Milliarden US-Dollar |

| Marktgröße (2031) | 33.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.06% CAGR |

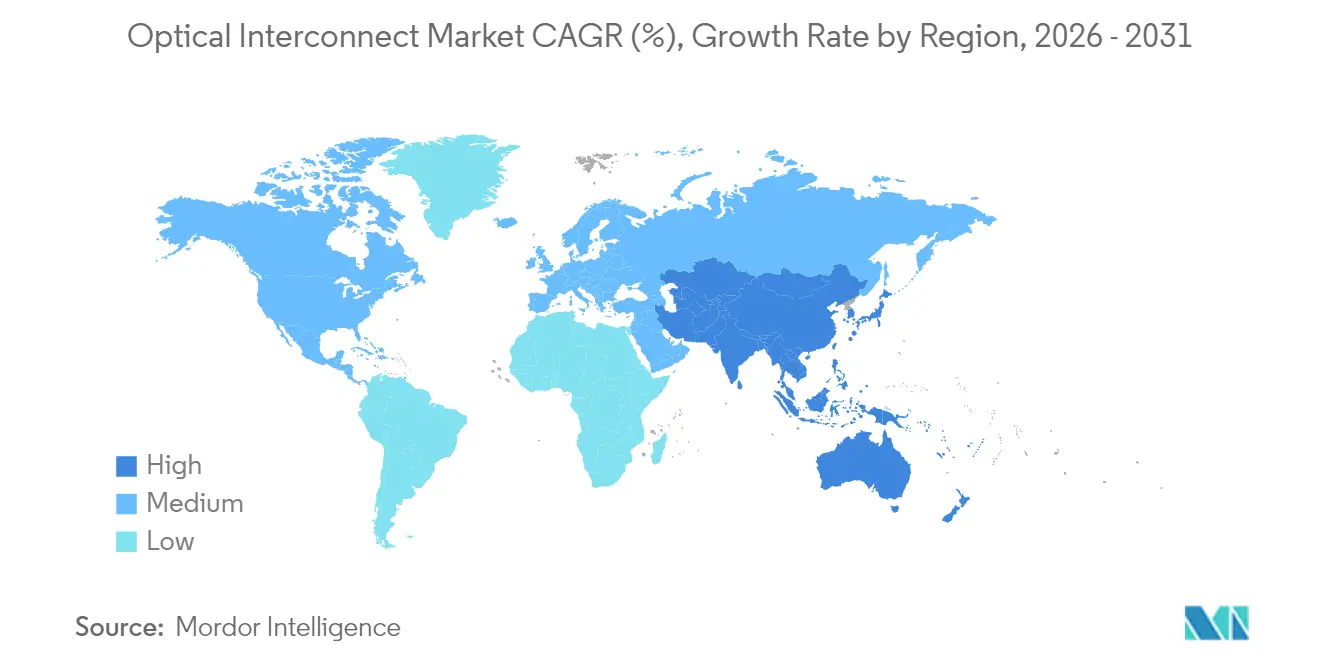

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für optische Verbindungen von Mordor Intelligence

Die Marktgröße für optische Verbindungen wird für 2025 auf 17,32 Milliarden USD, für 2026 auf 18,83 Milliarden USD und bis 2031 auf 33,28 Milliarden USD prognostiziert, mit einer CAGR von 12,06 % von 2026 bis 2031. [1]Corning Incorporated, "Faserverbindungen für KI-fähige Rechenzentren," corning.comSteigende Bandbreitenanforderungen durch Workloads der künstlichen Intelligenz und des Hochleistungsrechnens, die Migration von Kupfer zu Photonik sowie die rasch wachsenden Investitionsausgaben von Hyperscalern untermauern diese Wachstumstrajektorie. Eingebettete optische Module gewinnen an Dynamik, da Co-Packaged Optics die Lücke zwischen Switch-ASICs und photonischen Ein-/Ausgabeschnittstellen überbrückt, während Einmodenleitungen langreichweitige Topologien dominieren, da Cloud-Betreiber geografisch verteilte Rechenzentren skalieren.[2]Broadcom Inc., "51,2-Tbps-Co-Packaged-Optics-Plattform," broadcom.comKommerzielle 800G-Einsätze und der frühe Hochlauf von 1,6-T-Lösungen halten den Technologie-Fahrplan dem Datenverkehrswachstum voraus und helfen Betreibern, Faseranzahlen zu reduzieren und die Energieeffizienz zu verbessern. Strategische Akquisitionen durch Broadcom, Intel und AMD festigen die Kontrolle über Siliziumphotonik-IP und signalisieren anhaltende Investitionen in fortschrittliche Verpackung, Indiumphosphid-Wafer-Skalierung und integrierte Kühltechnologien.

Wichtigste Erkenntnisse des Berichts

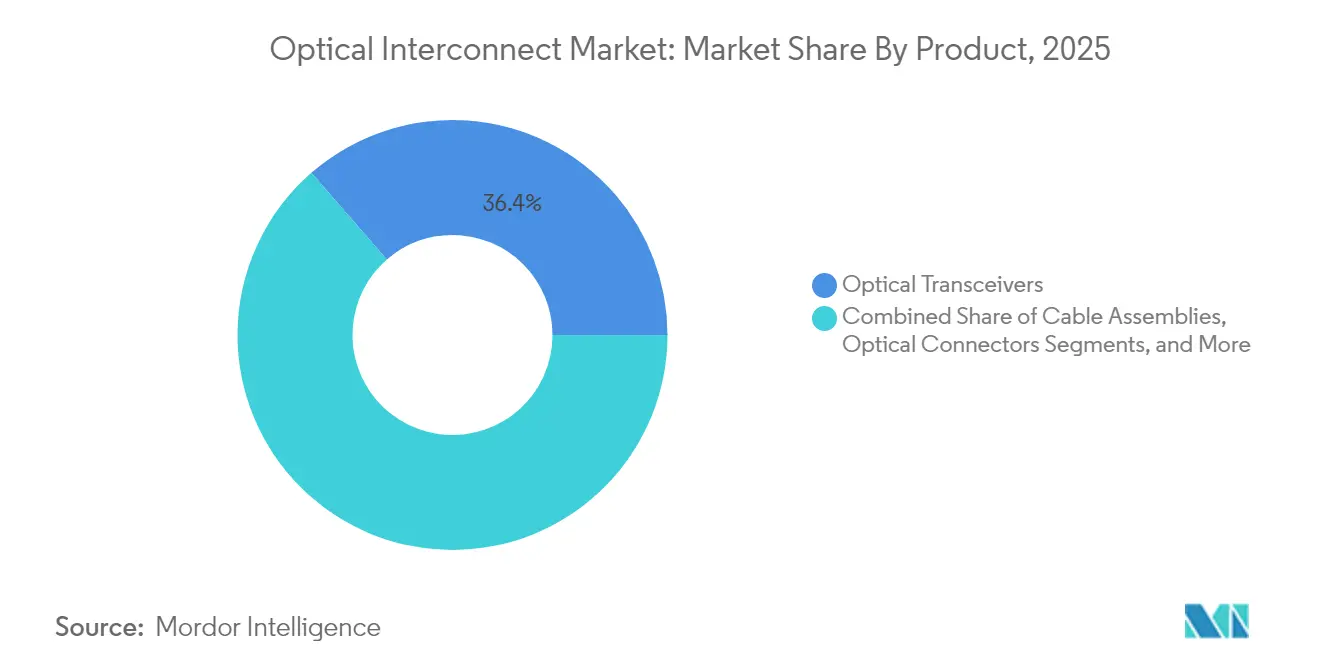

- Nach Produkttyp führten optische Transceiver mit einem Umsatzanteil von 36,40 % im Jahr 2025; eingebettete optische Module werden bis 2031 voraussichtlich mit einer CAGR von 22,1 % wachsen.

- Nach Verbindungsebene hielten Platine-zu-Platine- und Rack-Ebene-Verbindungen im Jahr 2025 einen Marktanteil von 44,20 % am Markt für optische Verbindungen, während Chip-zu-Chip-Verbindungen bis 2031 mit einer CAGR von 26,9 % wachsen werden.

- Nach Fasermodus entfielen im Jahr 2025 61,50 % der Marktgröße für optische Verbindungen auf Einmodenlösungen, die bis 2031 mit einer CAGR von 13,4 % wachsen.

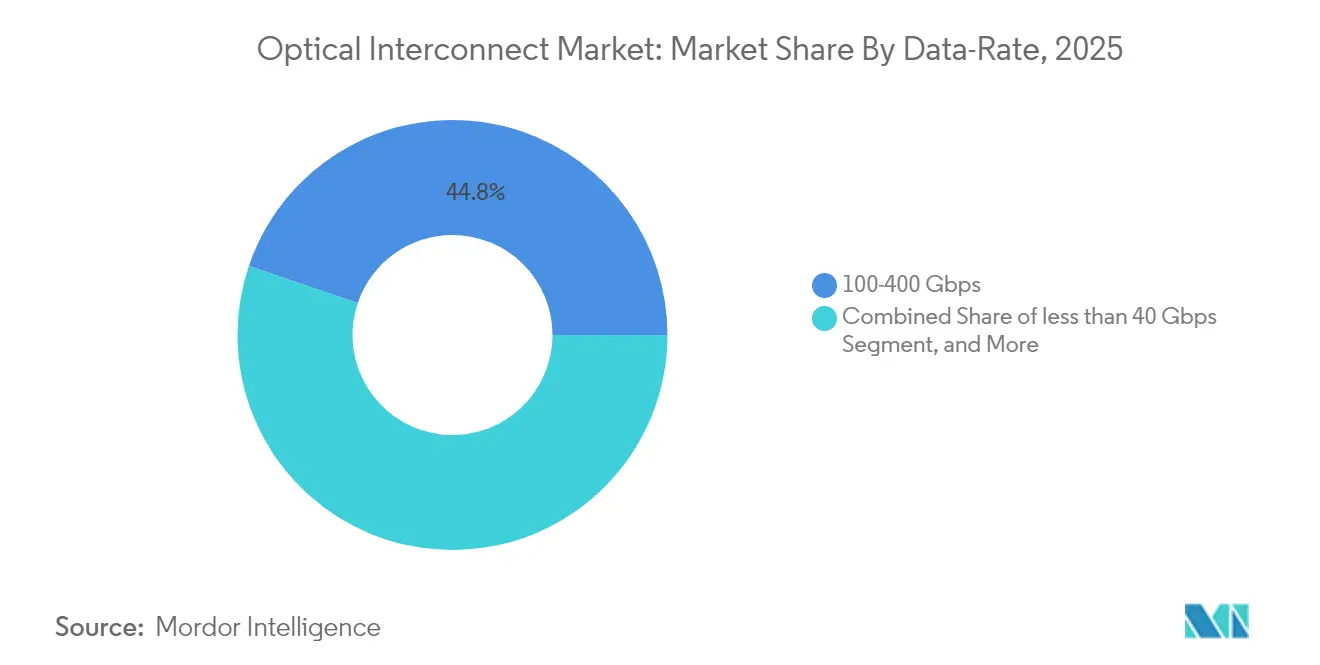

- Nach Datenrate hielt das Segment 100–400 Gbps im Jahr 2025 einen Anteil von 44,80 %, während Verbindungen über 400 Gbps im Zeitraum 2026–2031 eine CAGR von 33,7 % verzeichnen werden.

- Nach Anwendung erfasste die Datenkommunikation im Jahr 2025 einen Anteil von 60,20 %; das Telekommunikationssegment wird bis 2031 voraussichtlich mit einer CAGR von 14,6 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 33,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 13,05 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für optische Verbindungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Cloud-, KI- und HPC-Bandbreite | +4.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in Rechenzentrumsverbindungen | +3.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| 400G/800G-Migration in Hyperscale-Rechenzentren | +2.8% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von Siliziumphotonik-Transceivern | +1.9% | Global, Fertigungscluster in Taiwan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Co-Packaged Optics für Switch-ASICs | +1.5% | Frühe Anwender in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Photonikverbindungen auf Basis von Dünnfilm-Lithiumniobat | +0.8% | Kern im asiatisch-pazifischen Raum mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Kommunikationsbandbreite

Generative KI-Cluster benötigen 10- bis 100-mal mehr Glasfaser als herkömmliche Cloud-Dienste, was bestehende Kupferverbindungen an ihre physikalischen Grenzen treibt und einen beschleunigten Übergang zur Photonik erzwingt. Die internen Architekturen von Meta zeigen bereits Reichweitenbeschränkungen bei Kupfer an der Rack-Grenze und lenken Investitionen in Richtung optischer Topologien, die Hunderte von Terabit pro Sekunde in Scale-out-Domänen unterstützen. Die Lieferungen von Hochgeschwindigkeits-Ethernet-Ports werden voraussichtlich von 70 Millionen im Jahr 2023 auf mehr als 240 Millionen im Jahr 2026 steigen, was den Hochlauf von 1,6-T-Schnittstellen widerspiegelt. Moderne GPU-Cluster spezifizieren nun 200 Tbps Ost-West-Bandbreite, was zu Installationen führt, die 3.000 Fasern pro Fabric-Link überschreiten – ein Maßstab, der Anbieter dichter photonischer Integration direkt begünstigt. Diese anhaltende Datenverkehrskurve untermauert mehrjährige Aufträge für Komponenten optischer Verbindungen über Server, Switches und Weitverkehrs-DCI-Footprints hinweg.

Steigende Investitionen in Rechenzentrumsverbindungen

Microsoft allein hat mehr als 8 Milliarden USD an neuen Dunkelglasfaser-Verträgen gesichert, um sein verteiltes Cloud-Backbone zu stärken. Dell'Oro prognostiziert, dass KI-Backend-Netzwerke bis 2028 20 Milliarden USD übersteigen werden, was bedeutet, dass die Nachfrage im Markt für optische Verbindungen die allgemeinen Serverausgaben im Laufe des Jahrzehnts übertreffen wird. Hyperscaler finanzieren nun ihre eigenen Unterseekabel und steigern die Untersee-Investitionen bis 2029 auf 9,8 Milliarden USD – ein Schritt, der die adressierbare Basis für kohärente Transportsysteme weiter vergrößert. Da das Datenverkehrswachstum an regionalen Austauschpunkten innerhalb von fünf Jahren voraussichtlich um das Sechsfache steigen wird, profitiert der Markt für optische Verbindungen von einer stabilen Pipeline aus DCI- und Backbone-Upgrades. Anbieter, die 800G- und 1,6-T-Optik liefern können, werden überproportionale Marktanteile gewinnen, da Betreiber die Kosten pro Bit auf jeder installierten Faser maximieren wollen.

Schnelle 400G/800G-Migration

Die Einführung von 400G- und 800G-Steckmodulen durch Hyperscaler verläuft schneller als frühere Übergänge und hebt die vierteljährlichen Umsatzerwartungen für Lieferanten wie Lumentum bis Ende 2025 auf über 500 Millionen USD. Die IEEE-Ratifizierungspläne für neue 800-GbE- und 1,6-TbE-Klauseln bis 2025 liefern die Standardgrundlage, die für den Volumeneinsatz erforderlich ist. Cienas WaveLogic 6 Extreme hat bereits 1,6-Tbps-Einzelwellenlängentransport bei 3-nm-CMOS-Geometrien demonstriert und zeigt damit eine Technologie-Roadmap, die der Datenverkehrskurve voraus bleibt. Jede neue Geschwindigkeitsstufe ersetzt ältere SR-, LR- und ER-Module und erzwingt einen Ersatzzyklus, der den Markt für optische Verbindungen über den Prognosezeitraum hinweg vergrößert. Im Gegenzug sinkt die Kabelüberlastung und die Betriebskomplexität nimmt ab, was größere Fabrics ohne proportionales Faserwachstum ermöglicht.

Kommerzielle Einführung von Siliziumphotonik

Der Markt für Siliziumphotonik wird voraussichtlich von 2,16 Milliarden USD im Jahr 2024 auf 7,52 Milliarden USD bis 2029 wachsen, getrieben durch Rechenzentrumsoptik. Intels optisches Ein-/Ausgabe-Chiplet integriert 64 Kanäle mit je 32 Gbps Daten in einem einzigen Gehäuse und beweist damit die Tragfähigkeit der hochvolumigen photonischen Integration neben Rechen-Dies.[3]Intel Corporation, "Demonstration des integrierten optischen Ein-/Ausgabe-Chiplets," intel.com TSMC richtet über die Silicon Photonics Industry Alliance mehr als 30 Ökosystempartner auf die Volumenfertigung aus – ein Schritt, der die Gerätekosten senkt und die Markteinführungszeit verkürzt. Im Vergleich zu Kupferverbindungen bieten Siliziumphotonik-Lösungen eine höhere Bandbreitendichte und einen geringeren Energieverbrauch pro Bit bei Geschwindigkeiten über 100G, was sie zum bevorzugten Weg für den Markt für optische Verbindungen macht, der sich auf die Einführung von Co-Packaged Optics zubewegt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für optische Verbindungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsame Kommerzialisierung von Technologien der nächsten Generation | -1.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für 800G/1,6T-Optik und Verpackung | -2.3% | Global, höchste Auswirkung in kostenempfindlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wärmemanagementprobleme bei CPO und Photonik | -1.2% | Global, konzentriert in Hochleistungssegmenten | Mittelfristig (2–4 Jahre) |

| Engpässe bei InP-Wafern und Verpackungslieferketten | -0.9% | Global, konzentriert in Fertigungszentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Kommerzialisierung von Technologien der nächsten Generation

Co-Packaged Optics ist trotz sichtbarer Forschungs- und Entwicklungsdynamik noch mehrere Jahre von der Masseneinführung entfernt, da Zuverlässigkeitstests und Standardisierung durch das Optical Internetworking Forum länger dauern als erwartet. Thermische Einschränkungen bei Terabit-Geschwindigkeiten erfordern neue Verpackungsmaterialien und Wärmeverteiler, die strenge Qualifizierungsregimes bestehen müssen, was die Designzyklen für System-OEMs verlängert. Dünnfilm-Lithiumniobat-Photonik ist zwar vielversprechend, steht aber noch vor Sprödigkeit- und Ausbeute-Herausforderungen, was die Hochvolumenverfügbarkeit des Materials außerhalb einiger weniger Pilotfabriken in China verzögert. Diese Kommerzialisierungsverzögerungen führen zu Planungsrisiken für Betreiber, die Zukunftssicherheit mit bewährter Zuverlässigkeit abwägen müssen, und dämpfen die kurzfristigen Einführungsraten für hochmoderne Lösungen im Markt für optische Verbindungen.

Hohe Anforderungen an Investitionsausgaben

Steckbare 800G- und 1,6-T-Transceiver erzielen derzeit Preisaufschläge, die die Einführung durch kostenempfindliche Netzbetreiber einschränken, was zu einem langsameren Hochlauf in Tier-2- und Tier-3-Clouds führt. Co-Packaged-Optics-Linien erfordern spezialisierte Bestückungsautomaten, Optik auf Wafer-Ebene und integrierte Flüssigkühlung, was Millionen von Dollar an Anlagenumrüstungen erfordert, bevor die Produktion beginnen kann. Die Ausgaben der Hyperscaler sind zyklisch, und Analysten erwarten einen Rückgang der Investitionsausgaben um 20–30 % im Jahr 2026, sobald der aktuelle KI-Ausbau nachlässt – ein Schwankung, die Volumenvolatilität in die Prognosen der Lieferanten einbringt. Da die Forschungs- und Entwicklungsausgaben für optische Komponenten auf mehrjährige Amortisationsfenster angewiesen sind, stehen kleinere Anbieter vor Finanzierungslücken, sofern Ankerkundschaft keine großen Vorausvolumen zusagt, was die Innovationsdiffusion im breiteren Markt für optische Verbindungen potenziell verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für optische Verbindungen

Nach Produkt:

Transceiver führen, eingebettete Module beschleunigenDie Marktgröße für optische Verbindungen auf Produktebene konzentriert sich auf Transceiver, die laut Broadcom im Jahr 2025 eine Umsatzposition von 36,40 % hielten. Eingebettete optische Module wachsen jedoch am schnellsten mit einer CAGR von 22,1 %, da ASIC-Designer Co-Packaged Optics innerhalb von Switch-Gehäusen validieren. Herkömmliche aktive optische Kabel bleiben für Plug-and-Play-Einsätze beliebt, aber ihr Wachstum verlangsamt sich, da Betreiber separate Optik bevorzugen, die auf längere Reichweiten skaliert. Kabelbaugruppen und Steckverbinder verfolgen das allgemeine Faserwachstum und liefern ein stabiles Volumen ohne die steilen Kostenkurven der integrierten Photonik. Broadcoms 51,2-Tbps-CPO-Plattform zeigt eine um 70 % geringere Energiedissipation als Steckmodule und verdeutlicht, warum eingebettete Module weiterhin Marktanteile gewinnen werden. Intels optisches Ein-/Ausgabe-Chiplet liefert 4 Tbps bidirektionalen Durchsatz bei 5 pJ/Bit – ein Leistungsmeilenstein, der eingebettete Designs als logischen Nachfolger positioniert, sobald die Verpackungsausbeuten reifen intel.com. Fertigungsallianzen wie OpenLight und Jabil verkürzen die Markteinführungszeit für integrierte Teile und signalisieren eine breitere Verlagerung hin zu eingebetteter Optik innerhalb des Marktes für optische Verbindungen.

Der mittelfristige Ausblick deutet darauf hin, dass eingebettete Module einen Teil der Steckmodule kannibalisieren, aber auch neue Anschlüsse öffnen werden, wo Wärmebudgets herkömmliche Formfaktoren verbieten. Viele Hyperscaler werden eingebettete und steckbare Teile dual-sourcen, bis die branchenweite Interoperabilität reift, was den Transceiver-Umsatz erhält, auch wenn sich das Wachstum verlagert. Unterdessen stehen CPO-Varianten im Mittelpunkt der Switch-Roadmaps für 1,6-T- und 3,2-T-Fabrics und garantieren eine beträchtliche Pipeline für Backplane-Optik. Da eingebettete Module den Druck auf die Frontpaneldichte verringern, können Rack-Architekten die Gehäusetiefe verringern oder Beschleuniger hinzufügen, was die Gesamtrechendichte verbessert. Das Zusammenspiel dieser Produktkategorien hält den Markt für optische Verbindungen dynamisch und unterstreicht, warum breite Portfolios für Anbieter, die Hyperscaler-Design-Wins anstreben, entscheidend sind.

Nach Verbindungsebene:

Dominanz auf Platinenebene steht vor Disruption auf Chip-EbenePlatine-zu-Platine- und Rack-Ebene-Verbindungen machten im Jahr 2025 44,20 % des Marktanteils für optische Verbindungen aus und spiegeln die heutigen modularen Server-Designs wider. Siliziumphotonik ermöglicht nun optische Leitungen im Gehäuse, die PCB-Leiterbahnen umgehen, und treibt Chip-zu-Chip-Verbindungen auf eine CAGR-Prognose von 26,9 %. Metro- und Weitverkehrs-DCI-Lösungen bleiben unverzichtbar, wachsen jedoch in einem gleichmäßigeren Tempo aufgrund längerer Einsatzzyklen und regulatorischer Hürden. Die Technologieanforderungen unterscheiden sich: Chip-zu-Chip-Optik zielt auf Sub-Nanosekunden-Latenz und Watt-pro-Terabit-Effizienz ab, während DCI-Ausrüstung die spektrale Effizienz und Verstärkerkaskaden optimiert.

PCIe Gen 6 über Optik, von Marvell auf der OFC 2025 demonstriert, überträgt 64-GT/s-Datenverkehr über 10-m-Fasern und ermöglicht disaggregierte Rechen-Racks, die CPUs und GPUs entkoppeln. Ayar Labs' Finanzierungsrunde unterstreicht das Vertrauen in monolithische optische Ein-/Ausgabe, die traditionelle Speicher- und Cache-Hierarchien aufbrechen kann. Da Co-Packaged Optics von Prototypen zu Volumen-Switches migriert, werden Platinen-Designer Laserquellen in der Nähe von ASICs platzieren, was den Einfügungsverlust verringert und die thermische Dichte der Steckmodul-Frontplatte reduziert. Dienstleister benötigen jedoch weiterhin Rack-Ebene-Verbindungen für die Abwärtskompatibilität und überbrücken so den Übergang von älteren Spine-Leaf-Topologien zu Fabrics der nächsten Generation. Dieses hybride Nachfrageprofil unterstützt inkrementelle Einnahmen über alle Verbindungsebenen im Markt für optische Verbindungen hinweg.

Nach Fasermodus:

Überlegenheit der EinmodenfaserEinmodenfaser hält einen Anteil von 61,50 % und verzeichnet bis 2031 eine CAGR von 13,4 %, begünstigt durch ihr überlegenes Bandbreiten-Distanz-Produkt. Multimodenfaser bedient weiterhin kostenempfindliche Intra-Rack-Strecken, steht jedoch bei Reichweiten über 100 m vor Skalierungsgrenzen. KI-Cluster-Einsätze treiben nun inter-maschinelle Lernfabrics über mehrere Kilometer große Campus-Gelände, wo Dämpfungsstrafen verlustarme Einmodenverbindungen vorschreiben. Cornings Vascade EX2500 veranschaulicht Innovationen bei Dispersionsparametern, die auf 800G- und zukünftige 1,6-T-Kanäle zugeschnitten sind und die wirtschaftliche Lebensdauer bestehender Leitungsrohre verlängern.

Gebänderte Einmodenkabel optimieren den Installationsaufwand und ermöglichen es Betreibern, Hunderte von Fasern auf einmal zu verlegen, um den für 200-Tbps-Fabrics typischen Schwellenwert von 3.000 Fasern zu erreichen. Parallel dazu reduzieren biegeunempfindliche Varianten den Mikrobiegeverlust in überfüllten Kabeltrassen und stärken das Wertversprechen der Einmodenfaser weiter. Der Markt für optische Verbindungen erwartet, dass Einmodendesigns bei jedem Upgrade-Zyklus inkrementelle Marktanteile gewinnen, da die Datenraten steigen und die Modulationsobergrenzen der Multimodenfaser ein Plateau erreichen.

Nach Datenrate:

Dynamik über 400 GbpsLieferungen im Band 100–400 Gbps hielten im Jahr 2025 einen Anteil von 44,80 %, aber Verbindungen über 400 Gbps werden bis 2031 eine CAGR von 33,7 % verzeichnen und damit zum wichtigsten Wachstumsmotor werden. Branchenfortschritte bei optischen 8×100G-, 16×100G- und 8×200G-Engines heben die Frontplatten-Bandbreite auf über 1,6 Tbps pro Modul und ermöglichen dichtere Top-of-Rack-Fabrics. Lumentum, Coherent und Marvell bieten bereits 800G-ZR/ZR+-kohärente Steckmodule an, die 500 km erreichen und Metro-Optikregale in einen Einschub-Formfaktor zusammenfassen.

Die von IEEE P802.3dj angeführte Standards-Roadmap schließt 1,6-Tbps-Ethernet bis 2025 ab und bietet Betreibern klare Interoperabilitätsziele. Cienas kohärente Lite-Engine demonstriert die Machbarkeit von 1,6-T-Transport auf bestehender Glasfaser und verringert das Einführungsrisiko für Netzbetreiber, die zögern, neue Kabel zu verlegen. Jede Geschwindigkeitsstufe zwingt Gerätehersteller, Kühlung, Signalintegrität und Stromversorgung neu zu gestalten, was benachbarte Verkäufe bei Wärmepad-Materialien, linearen VCSEL-Treibern und DSPs ankurbelt. Diese Kaskade hält den Markt für optische Verbindungen auf einem aggressiven Innovationstakt, selbst wenn die aggregierten Port-Zahlen ein Plateau erreichen.

Nach Anwendung:

Datenkommunikation dominiert, Telekommunikation beschleunigtDatenkommunikations-Workloads hielten im Jahr 2025 60,20 % des Umsatzes und spiegeln den Vorstoß der Cloud-Betreiber wider, KI-Cluster über globale Regionen hinweg zu skalieren. Telekommunikationskunden nehmen ähnliche Optik mit einer CAGR von 14,6 % an, da 5G-Backhaul-Upgrades und frühe 6G-Prototypen kohärente Kapazität tief in das Zugangsnetz erfordern. Rechenzentrumsbetreiber priorisieren Bandbreitendichte und Watt pro Bit, während Telekommunikationsunternehmen Umweltresilienz und Betriebslebensdauer schätzen.

Hyperscaler besitzen bereits fast 60 % der globalen Rechenzentrumskapazität und konzentrieren die Ausgaben auf eine Handvoll Komponentenlieferanten, die in Millioneneinheiten liefern können. Auf der Telekommunikationsseite beschleunigen Open-ROADM- und TIP-Plug-Fests die Anbieterinteroperabilität, senken Kostenhürden und erweitern die Marktreichweite. Im Laufe der Zeit werden Netzbetreiber Cloud-Betriebsmodelle nachahmen und disaggregierte optische Leitungssysteme sowie softwaredefinierte Steuerungsebenen einführen. Diese Konvergenz vermischt die Anforderungen einst getrennter Segmente und treibt den Markt für optische Verbindungen in Richtung einheitlicher Portfolios, die sowohl private Rechenzentren als auch öffentliche Netzbetreiber bedienen.

Geografische Analyse

Markt für optische Verbindungen in Nordamerika

Nordamerika führte den Markt für optische Verbindungen mit einem Anteil von 33,60 % im Jahr 2025 an, begünstigt durch die Konzentration von Hyperscalern und jahrzehntelange Forschungsprogramme zur Siliziumphotonik von Unternehmen wie Intel. Die Kapitalausgaben für proprietäre Glasfaseranlagen bleiben robust, was sich in Microsofts milliardenschweren Dark-Fiber-Verträgen mit Lumen zeigt und eine starke kurzfristige Nachfragebasis für Hochgeschwindigkeitsoptik unterstreicht. Regionale Fusionsaktivitäten, darunter AMDs Übernahme von Enosemi und Nokias Kauf von Infinera für 2,3 Milliarden USD, bringen sowohl Designtalente als auch geistiges Eigentum in inländisch ansässige Unternehmen ein. Fortgesetzte Bundesinvestitionen in fortschrittliche Verpackungstechnologien und Photonikezuschüsse im Rahmen des CHIPS Act stärken die Fertigungsresilienz Nordamerikas weiter, insbesondere für Indiumphosphid-Wafer und heterogene Integration.

Markt für optische Verbindungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 13,05 %, angetrieben durch Chinas nationale Photoniestrategie, Taiwans Foundry-Stärke und regionale Investitionen in durchgängige Lieferketten. Die von TSMC organisierte Silicon Photonics Industry Alliance umfasst mehr als 30 Unternehmen und bietet einheitliche Prozessdesign-Kits, die Fertigungshürden senken und Lernkurven für neue Marktteilnehmer verkürzen. Chinas CHIPX-Pilotlinien fertigen Dünnfilm-Lithiumniobat auf 6-Zoll-Wafern und verschaffen inländischen Akteuren einen Vorsprung bei Modulatoren der nächsten Generation. Regionale Regierungen subventionieren KI-Rechencluster, die sowohl kommerzielle Workloads als auch nationale Forschung bedienen, und sichern so eine anhaltende Nachfrage nach Terabit-Optik im Prognosezeitraum. Die Zusammenarbeit zwischen taiwanesischen Fabs und US-amerikanischen Cloud-Anbietern verwischt regionale Grenzen zunehmend, steigert jedoch letztlich das aggregierte Volumen des asiatisch-pazifischen Raums im Markt für optische Verbindungen.

Markt für optische Verbindungen in Europa

Europas optische Produktion fiel bis 2024 unter 8 % des globalen Marktanteils, was die Europäische Kommission dazu veranlasste, einen Photonics Chips Act zur Revitalisierung der inländischen Kapazitäten vorzuschlagen. Europäische Photonikunternehmen gaben 2024 gemeinsam mehr als 12 Milliarden EUR für Forschung und Entwicklung aus, dennoch bestehen Kommerzialisierungslücken im Vergleich zu Nordamerika und dem asiatisch-pazifischen Raum. Initiativen von Photonics21 sowie nationale Programme in Deutschland und Frankreich versprechen, die Anzahl der Pilotlinien bis 2027 zu verdoppeln. Auf Unternehmensebene erweitert Prysmians Übernahme von Channell Commercial Corporation für 950 Millionen USD den Glasfaser-Konnektivitäts-Fußabdruck der Gruppe bei Rechenzentrum-Projekten in Nordamerika und dem Nahen Osten und spiegelt eine pragmatische Globalisierungsstrategie wider. Obwohl die Region technologisch leistungsfähig bleibt, hängt das Wachstum des Marktes für optische Verbindungen von koordinierter Finanzierung und schnelleren Technologietransfer-Pipelines ab, um Innovationen in Volumenprodukte zu überführen.

Wettbewerbslandschaft

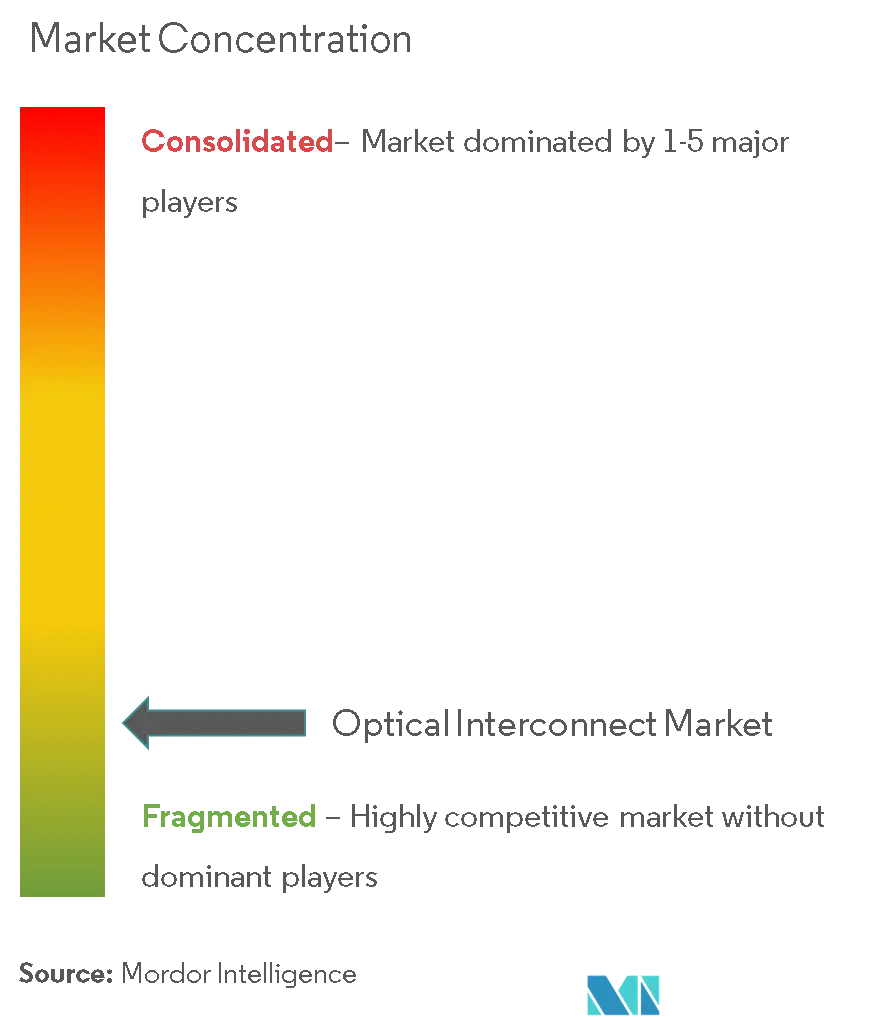

Der Markt für optische Verbindungen ist mäßig fragmentiert. Broadcom hat bisher über 20 Millionen optische 100G-Kanäle ausgeliefert und strebt für 2025 mehr als 5 Millionen 800G-Einheiten an, wobei die vertikale Integration von Siliziumphotonik bis zur Verpackung genutzt wird. Coherents Umstieg auf 6-Zoll-Indiumphosphid-Wafer reduziert die Die-Kosten um 60 % und vervierfacht die Gerätedichte – ein Schritt, der die Kostenstrukturen gegenüber Zweitanbieter-Lieferanten verschärft.[4]Coherent Corp., "Übergang zur 6-Zoll-InP-Wafer-Plattform," coherent.com Nokias Übernahme von Infinera kombiniert Leitungssystem-, kohärente DSP- und Steckmodul-Expertise in einem Unternehmen, das nach der Integration voraussichtlich 20 % des globalen optischen Systemumsatzes auf sich vereinen wird.

Die Startup-Finanzierung bleibt aktiv. Ayar Labs sicherte sich 155 Millionen USD von AMD, Intel und NVIDIA, um optische Chip-zu-Chip-Ein-/Ausgabe zu beschleunigen und Marktführern frühzeitigen Zugang zu disruptivem geistigem Eigentum zu verschaffen. IonQs Kauf von Lightsynq bringt Quantenphotonik in das breitere Ökosystem und deutet auf eine Konvergenz zwischen KI- und Quantenhardware-Verbindungen hin. Ausgereifte Komponentenanbieter wie Lumentum und Sumitomo expandieren in optische Schaltkreise bzw. HVDC-Kabel und stärken damit Adjacency-Plays, die Transceiver-Portfolios ergänzen. Insgesamt erfassen Lieferanten, die fortschrittliche Integration, Lieferkettensteuerung und energieeffiziente Architekturen aufeinander abstimmen können, überproportionale Marktanteile, da der Datenverkehr auf 800G und darüber hinaus migriert.

Eine weitere Lieferkettenkonsolidierung ist wahrscheinlich. Indiumphosphid-Epi-Häuser, Siliziumphotonik-Gießereien und fortschrittliche Verpackungsunternehmen bleiben Akquisitionsziele für Tier-1-OEMs, die wichtige Materialflüsse absichern wollen. Gleichzeitig fördern regionale politische Anreize inländische Kapazitäten, was zu einem Zwei-Geschwindigkeiten-Umfeld führt, in dem globale Marktführer lokale Fabriken hinzufügen, während kleinere Spezialisten durch Joint Ventures kooperieren. Diese Dynamiken erhalten den Wettbewerb, hemmen jedoch die Preiserosion und halten die durchschnittlichen Verkaufspreise stabil genug, um die Forschung und Entwicklung der nächsten Generation im gesamten Markt für optische Verbindungen zu finanzieren.

Marktführer für optische Verbindungen

3M Company

Sumitomo Electric Industries, Ltd.

TE Connectivity

Broadcom Inc.

ZTE Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für optische Verbindungen erfasste Unternehmen

- 3M Company

- Amphenol Corporation

- Broadcom Inc.

- Ciena Corporation

- Cisco Systems Inc.

- Coherent Corp. (formerly II-VI)

- CommScope Holding Co.

- Corning Incorporated

- FIT Hon Teng (Molex) Ltd.

- Go!Foton Inc.

- Huawei Technologies Co. Ltd.

- Infinera Corporation

- Intel Corporation

- Lumentum Holdings Inc.

- NVIDIA Corporation

- Samtec Inc.

- Sumitomo Electric Industries Ltd.

- TE Connectivity Ltd.

- ZTE Corporation

- Others (additional niche photonic start-ups)

Analyse der Unternehmen im Markt für optische Verbindungen lesen

Aktuelle Branchenentwicklungen im Markt für optische Verbindungen

- Juni 2025: IonQ schloss die Übernahme von Lightsynq Technologies ab und fügte mehr als 20 Patente für photonische Quantenvernetzung hinzu

- Mai 2025: AMD übernahm Enosemi, um die Innovation bei Co-Packaged Optics für KI-Systeme zu beschleunigen

- März 2025: Prysmian Group kündigte eine 950-Millionen-USD-Übernahme von Channell Commercial Corporation an, um das Glasfaserverbindungsangebot zu erweitern

- März 2025: Marvell demonstrierte auf der OFC 2025 das erste End-to-End-PCIe Gen 6 über Optik

Markt für optische Verbindungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence definiert unsere Studie den Markt für optische Verbindungen als jedes aktive oder eingebettete photonische Gerät, Transceiver, aktive Kabel, Co-Packaged Optics, Steckverbinder und zugehörige Engines, die Licht umwandeln oder leiten, um Daten zwischen Chips, Platinen, Racks oder Metro-Verbindungen für Telekommunikations- und Datenkommunikationszwecke zu übertragen.

Umfangsausschluss: Unser Modell schließt Kupfer-Backplanes, sub-millimetergroße On-Chip-Wellenleiter und handelsübliche passive Patchkabel aus.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Optische Transceiver

- Aktive optische Kabel (AOC)

- Eingebettete optische Module (EOM)

- Kabelbaugruppen

- Optische Steckverbinder

- Nach Verbindungsebene

- Chip-zu-Chip

- Platine-zu-Platine / Rack-Ebene

- Metro und Weitverkehrs-DCI

- Nach Fasermodus

- Einmodenfaser

- Multimodenfaser

- Nach Datenrate

- Weniger als 40 Gbps

- 40–100 Gbps

- 100–400 Gbps

- Über 400 Gbps

- Nach Anwendung

- Telekommunikation

- Datenkommunikation

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Rest von Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Unsere Analysten befragten Ingenieure für optische Komponenten, Hyperscale-Netzwerkarchitekten und Telekommunikations-Beschaffungsleiter in Nordamerika, Europa und Asien. Diese Gespräche lieferten Ausbeute-Kurven, Stücklistenverhältnisse und vorausschauende Investitionsabsichten, die Preiserosions- und Penetrationsannahmen verankerten.

Desk Research

Wir sammelten Basisvolumina und durchschnittliche Verkaufspreise aus öffentlichen Datensätzen wie UN-Comtrade-Glasfaserexporten, US-Census-IKT-Lieferungen, Eurostat PRODCOM und ITU-Glasfaserroutenstatistiken. Anschließend glichen wir sie mit 10-Ks, Investorenpräsentationen und OCP-Foundation-Whitepapers ab, um Plattformverschiebungen zu kartieren. Kostenpflichtige Ressourcen, D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva für Deal-Flow und Questel für Siliziumphotonik-Patente halfen uns, Wettbewerbssignale zu verifizieren, während offene IEEE-Photonik-, FTTH-Council- und regionale Regulierungsveröffentlichungen die Einführungskurven verfeinerten. Die genannten Quellen sind illustrativ, nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau begann mit den Rechenzentrum-Port-Lieferungen 2024 und Telekommunikations-Glasfaserroutenerweiterungen, die in Verbindungsanzahlen umgerechnet und mit gemischten durchschnittlichen Verkaufspreisen multipliziert wurden. Lieferanten-Rollups für Transceiver, aktive optische Kabel und CPO-Module lieferten eine Bottom-up-Gegenprüfung, bevor die Gesamtwerte abgeglichen wurden. Zu den modellierten Schlüsselvariablen gehören der 400G/800G-Lieferungsmix, die CPO-Penetration, Hyperscaler-Investitionsausgaben, Siliziumphotonik-Ausbeute und der 5G-Backhaul-Glasfaserausbau. Wir prognostizieren 2025 bis 2030 mithilfe multivariater Regression und Szenarioanalyse, die von Primärexperten geprüft wurde; hier differenziert sich Mordor Intelligence durch jährliche Wechselkursaktualisierungen und Port-Mix-Rekalibrierung.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegen unabhängige Lieferungs-Tracker unterzogen, dann überprüft ein leitender Analyst Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Angebots- oder Nachfrageschocks voreingestellte Schwellenwerte überschreiten.

Wie die Marktgröße für optische Verbindungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Werte weichen oft ab, weil Unternehmen unterschiedliche Komponentenkörbe wählen, Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren oder die Abdeckung auf Einmodenfaser beschränken.

Wichtige von uns beobachtete Lückentreiber sind enger Fokus auf Chip-Ebene, optimistischer ASP-Verfall oder veraltete Währungsumrechnungen von 2023, während Mordor vollständigen Wertschöpfungskettenumfang, Live-ASP-Tracking und jährliche Wechselkursaktualisierungen anwendet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 19,39 Mrd. USD (2025) | ||

| 16,06 Mrd. USD (2024) | Globale Unternehmensberatung A | schließt aktive optische Kabel und Verbindungen auf Platinenebene aus |

| 13,87 Mrd. USD (2024) | Branchenforschung B | verwendet nur Einmodenfaser und statische durchschnittliche Verkaufspreise |

| 20,92 Mrd. USD (2025) | Regionale Unternehmensberatung C | nimmt einen 14-%-Port-Anstieg ohne Angebotsüberprüfungen an |

Diese Vergleiche zeigen, dass unser ausgewogener Umfang, Live-Wechselkursaktualisierungen und beidseitige Validierung Entscheidungsträgern die zuverlässigste und transparenteste verfügbare Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für optische Verbindungen?

Der Markt für optische Verbindungen wird im Jahr 2026 auf 18,83 Milliarden USD geschätzt und soll bis 2031 33,28 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Umsatzanteil?

Optische Transceiver führen mit einem Anteil von 36,40 % im Jahr 2025 und spiegeln ihre Vielseitigkeit in Rechenzentrum- und Telekommunikationseinsätzen wider.

Warum gewinnt Einmodenfaser mehr Zugkraft als Multimodenfaser?

Einmodenfaser bietet eine überlegene Bandbreiten-Distanz-Leistung, die für KI-Cluster entscheidend ist, die sich nun über Campus-große Einrichtungen erstrecken und 61,50 % der gesamten Glasfasernachfrage erfordern.

Welche Regionen wachsen am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,05 % wachsen, angetrieben durch Chinas Photoniestrategie und Taiwans Gießerei-Ökosystem.

Wie schnell werden Optiken über 400 Gbps eingeführt?

Verbindungen über 400 Gbps werden bis 2031 eine CAGR von 33,7 % verzeichnen, da Hyperscaler auf 800G- und 1,6-T-Implementierungen migrieren, um dem KI-Workload-Wachstum gerecht zu werden.

Welche technologische Hürde könnte die Marktdynamik verlangsamen?

Hohe Kapitalanforderungen für fortschrittliche Optik und Verpackungsinfrastruktur bleiben ein wesentliches Hemmnis, insbesondere für kostenempfindliche Betreiber.

Seite zuletzt aktualisiert am: