Kabelschutzrohr-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.7 Milliarden US-Dollar |

| Marktgröße (2031) | 13.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kabelschutzrohr-Marktanalyse von Mordor Intelligence

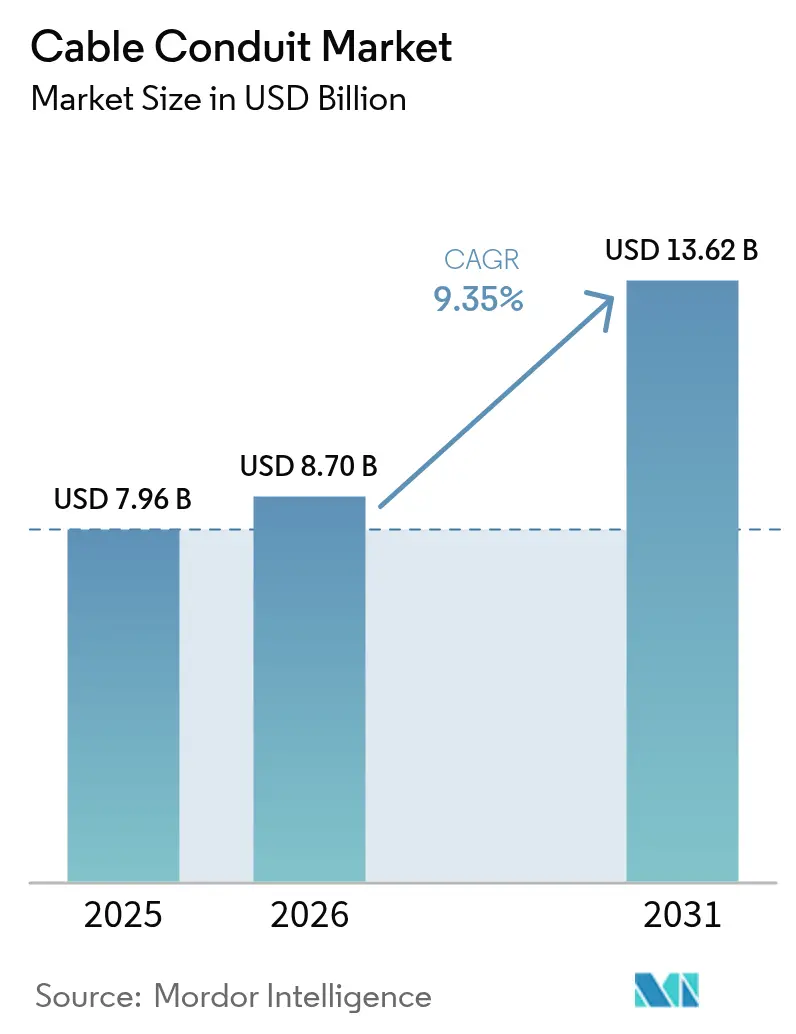

Die Größe des Kabelschutzrohr-Marktes wird voraussichtlich von 7,96 Milliarden USD im Jahr 2025 auf 8,70 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,35 % über den Zeitraum 2026–2031 einen Wert von 13,62 Milliarden USD erreichen. Der Anstieg wird durch den boomenden Bau KI-fähiger Rechenzentren, den Ausbau erneuerbarer Energien im Versorgungsmaßstab und stadtweite Netzverstärkungsprogramme angetrieben, die zuverlässige Kabelführungssysteme für komplexe Verkabelungen erfordern. Flexible, korrosionsbeständige nicht-metallische Kabelführungssysteme helfen Auftragnehmern, Arbeits- und Lebenszykluskosten zu senken, selbst wenn Stahlzölle die Preise für metallische Produkte in die Höhe treiben. Wachsende Anforderungen an die cyber-physische Sicherheit, strengere Überspannungsschutzvorschriften und Umweltproduktdeklarationen leiten nun Kaufentscheidungen und steigern die Nachfrage nach Premiumprodukten im Kabelschutzrohr-Markt. Aufkommende Smart-City-Megaprojekte in Asien und dem Nahen Osten, gepaart mit nordamerikanischen Netzinvestitionen, sichern eine langfristige Expansionsbahn für den Kabelschutzrohr-Markt.[1]Kevin Yao, „China plant, 4 Billionen Yuan in ‚verborgene Infrastruktur' zu investieren”, South China Morning Post, scmp.com

Wichtigste Erkenntnisse des Berichts

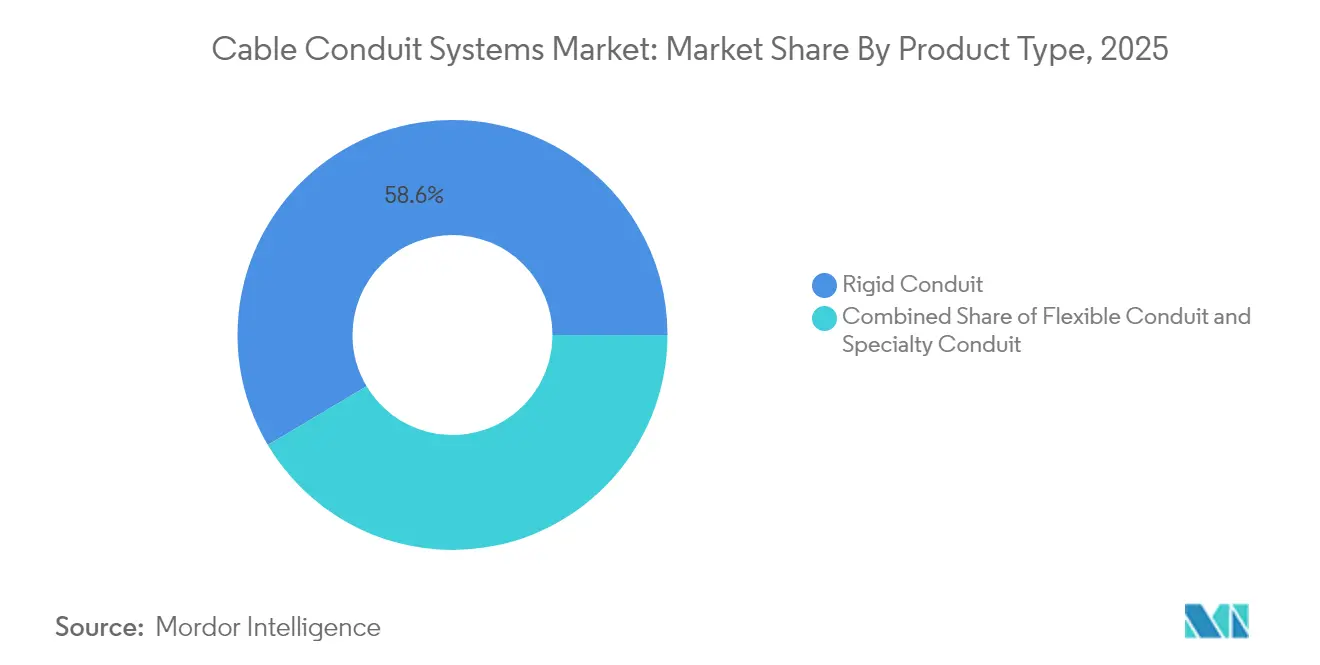

- Nach Produkttyp führten starre Systeme mit einem Kabelschutzrohr-Marktanteil von 58,55 % im Jahr 2025, während flexible Lösungen bis 2031 mit einer CAGR von 9,45 % wachsen sollen.

- Nach Material eroberten nicht-metallische Varianten 48,20 % der Kabelschutzrohr-Marktgröße im Jahr 2025 und bleiben mit einer CAGR von 9,25 % die am schnellsten wachsende Kategorie.

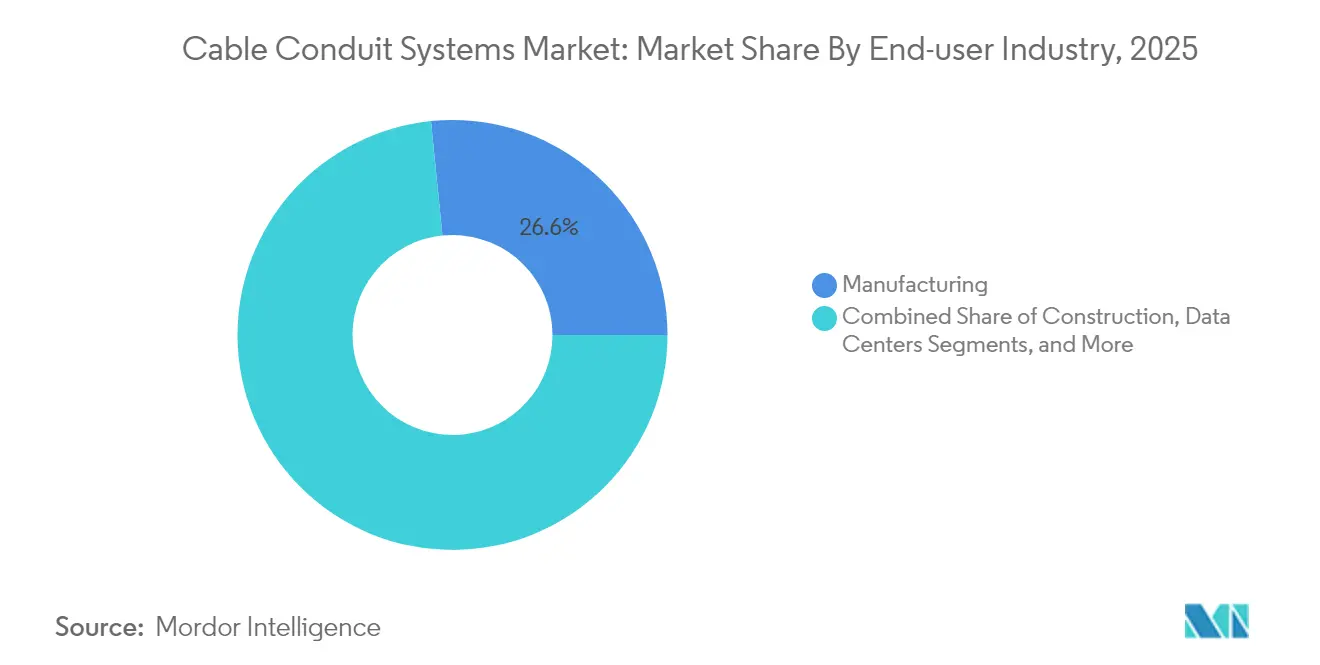

- Nach Endverbraucher hielt die Fertigung 2025 einen Umsatzanteil von 26,60 %; Rechenzentren verzeichnen bis 2031 die höchste CAGR von 11,95 %.

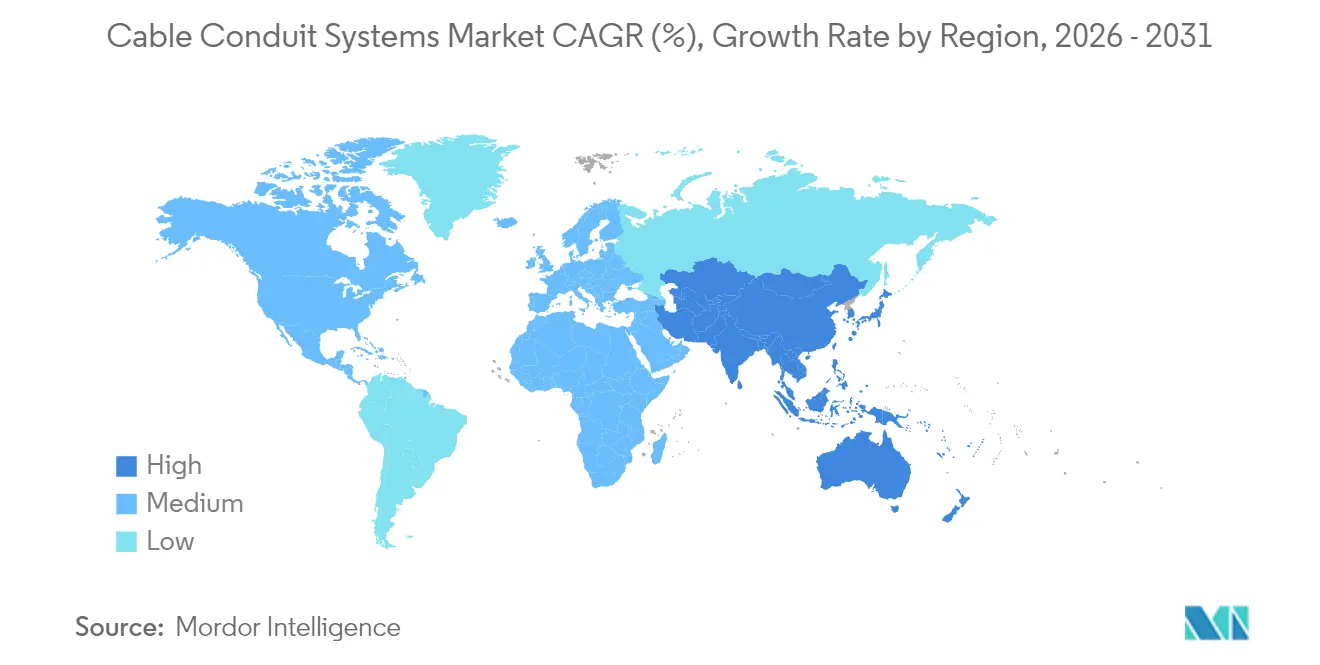

- Nach Region dominierte Nordamerika 2025 mit einem Kabelschutzrohr-Marktanteil von 31,00 %; der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,55 % bis 2031.

- Nach Installationsumgebung entfielen 2025 41,30 % der Kabelschutzrohr-Marktgröße auf Inneninstallationen, während unterirdische Leitungen bis 2031 eine CAGR von 9,90 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kabelschutzrohr-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach hochsicheren und sicheren Verkabelungssystemen | +1.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Starkes Wachstum bei gewerblichen Bauprojekten | +2.1% | Asiatisch-pazifischer Raum, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Rechenzentrumsprojekten weltweit | +2.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Investitionen in städtische Infrastruktur und Smart Cities | +1.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Solar- und Elektrofahrzeug-Ladeinfrastruktur im Versorgungsmaßstab | +1.4% | Nordamerika, EU, China | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsvorschriften, die EMI-abgeschirmte Kabelführungssysteme vorschreiben | +0.9% | Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach hochsicheren und sicheren Verkabelungssystemen

Digital integrierte Anlagen sind heute auf speicherprogrammierbare Steuerungen und Frequenzumrichter angewiesen, die äußerst empfindlich gegenüber elektromagnetischen Störungen sind. Die bevorstehenden Revisionen des National Electrical Code 2026 fassen Bestimmungen für Niedrigenergieanlagen in Kapitel 7 zusammen und erhöhen die Anforderungen an die Abschirmung von Schutzrohr für sicherheitsrelevante Stromkreise.[2]ANSI/TIA, „TIA-942-C Telekommunikationsinfrastrukturstandard für Rechenzentren”, Belden, belden.com Umfragen zeigen, dass 26 % der Anlagen Ausfälle von Sicherheitssystemen erlitten haben, die auf unkontrollierte Überspannungen zurückzuführen sind, was die Nachfrage nach EMI-abgeschirmtem Stahlschutzrohr ankurbelt. Automobilfertigungslinien veranschaulichen diesen Effekt, bei dem Nachrüstprojekte veraltete Kunststoffkabelführungen durch flexible Metalloptionen ersetzen, die die Produktionsverfügbarkeit bei Hochgeschwindigkeits-Qualitätsprüfungen aufrechterhalten. Verschärfte Cybersicherheitsnormen verstärken diese Präferenz und verknüpfen die Auswahl von Schutzrohren direkt mit der betrieblichen Widerstandsfähigkeit im gesamten Kabelschutzrohr-Markt.

Starkes Wachstum bei gewerblichen Bauprojekten

Die Erweiterung gewerblicher Nutzflächen erreichte 2024 ein Sechsjahreshoch, wobei die Ausgaben für Rechenzentren auf 31,5 Milliarden USD stiegen.[3]„2025 Electrical Marketing Construction Outlook”, Electrical Marketing, electricalmarketing.com. Hyperscale-Campusse in Georgia und Louisiana widmen fast ein Viertel ihrer Elektrobudgets der Kabelführung. Gleichzeitig schreiben US-amerikanische Krankenhauserweiterungen feuerfeste antimikrobielle Schutzrohre vor, um die Anforderungen der Joint Commission-Prüfungen zu erfüllen, was die Spezialnachfrage im Kabelschutzrohr-Markt ankurbelt. Der aktualisierte Standard ANSI/TIA-942-C trennt die Leitungswege für Kupfer-, Glasfaser- und Stromkabel, was die gesamte Kabelführungslänge für jeden neuen Rechenzentrumsbereich verlängert. Auftragnehmer bevorzugen daher flexible nicht-metallische Leitungen, die sich schnell biegen lassen und mit weniger Verbindungsstücken die Abnahme bestehen, was die Bauzeiten bei eng getakteten Projekten verkürzt.

Zunahme von Rechenzentrumsprojekten weltweit

Prognosen zur elektrischen Last zeigen, dass Rechenzentren bis 2030 von 2 % auf 4 % der US-amerikanischen Netzlast ansteigen werden. KI-Cluster erzeugen mehr Wärme und ziehen höhere Stromstärken, was größere Schutzrohrdurchmesser und fortschrittliche Innenkanäle zur Aufnahme dichter Glasfaserbündel erfordert. Gewebte Innenkanäle können die benötigte Schutzrohrmenge um 30 % reduzieren und gleichzeitig die Reservekapazität verdoppeln, wie ein Bauprojekt am Flughafen Atlanta belegt, bei dem 9.144 Meter Gewebe 3.048 Meter starres PVC ersetzten. Kupfer über 5 USD/lb treibt die Kabelkosten in die Höhe, dennoch sichern sich Eigentümer weiterhin frühzeitig Kaufaufträge, was das Rekordangebotsvolumen im Kabelschutzrohr-Markt aufrechterhält.

Investitionen in städtische Infrastruktur und Smart Cities

Chinas Mission zur „verborgenen Infrastruktur” im Wert von 551 Milliarden USD finanziert umfangreiche unterirdische Tunnel für Strom-, Wasser- und Telekommunikationsdienste. Singapurs 40 km langes Power Mega Transmission Cable Project reduzierte die Bodensetzung durch HDPE-ausgekleidete Tieftunnel um 90 %. Gemeinsame Versorgungskorridore in Putrajaya, Malaysia, zeigen, wie Kommunen Kosten teilen und gleichzeitig Schutzrohrspezifikationen standardisieren – ein Modell, das sich nun auf Golfstädte ausbreitet. Nicht-metallische Kabelführungssysteme dominieren solche langlebigen Anlagen, da sie korrosionsbeständig sind, was das Wachstum im asiatisch-pazifischen Raum innerhalb des Kabelschutzrohr-Marktes beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für Stahl, Aluminium und PVC-Harz | −1.2% | Global, Schwerpunkt Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Kabeltragsysteme und modulare Kabelführungssysteme | −0.8% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Ziele zur Reduzierung des eingebetteten Kohlenstoffs, die schwere Stahlschutzrohre entmutigen | −0.6% | Nordamerika, EU, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| PA-12-Versorgungsengpässe nach geopolitischen Störungen | −0.4% | Globale Automobil- und Industriebranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für Stahl, Aluminium und PVC-Harz

Neue Einfuhrzölle von 25 % haben die Angebote für Stahl- und Aluminiumschutzrohre um 14–22 % verteuert und die Margen der Auftragnehmer belastet. Atkores Elektroerlöse im ersten Quartal 2025 sanken um 21,6 %, da der durchschnittliche Verkaufspreis zurückging und die Volumina schwächer wurden, mit einer HDPE-Wertminderung von 162 Millionen USD aufgrund von Verzögerungen bei der Breitbandfinanzierung. Die Harzkosten stiegen nach Ausfällen an der Golfküste, was die PVC-Schutzrohrpreise um 9 % anhob. Auftragnehmer fügen Preisanpassungsklauseln ein und wechseln dort, wo es die Vorschriften erlauben, zu nicht-metallischen Leitungen, doch die Schwankungen in der Lieferkette halten an und dämpfen den kurzfristigen Ausblick für den Kabelschutzrohr-Markt.

Substitutionsrisiko durch Kabeltragsysteme und modulare Kabelführungssysteme

Kabeltragsysteme reduzieren den Arbeitsaufwand in bestimmten Innenräumen im Vergleich zu Schutzrohren um 45 %. Eine Modernisierung eines Werks im Mittleren Westen ersetzte 60 % der EMT-Leitungen durch Leiterkabeltrassen, was den Zeitplan um fünf Wochen verkürzte und die Materialkosten um 35 % senkte. Die Zugänglichkeit von Kabeltrassen ist dort attraktiv, wo häufige Umzüge, Ergänzungen und Änderungen üblich sind. Gefährliche Bereiche, Außenzuleitungen und EMI-empfindliche Leitungen erfordern jedoch weiterhin Schutzrohre, was die spezifikationsgetriebene Nachfrage im Kabelschutzrohr-Markt trotz des Substitutionsgegenwinds aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexible Systeme gewinnen Installationsvorteile

Starres metallisches Schutzrohr hält noch immer 58,55 % des Umsatzes im Jahr 2025 und spiegelt regulatorische Anforderungen in gefährlichen und strukturellen Stromkreisen wider. Flexible Optionen, die mit einer CAGR von 9,45 % wachsen, helfen Elektrikern, überfüllte Deckenräume und vorgefertigte Module mit weniger Bögen und Kupplungen zu bewältigen. Flüssigkeitsdichtes flexibles metallisches Schutzrohr erfüllt den UL-360-Eindringschutz und konkurriert in rauen Bereichen mit starren Varianten. Feldversuche zeigen, dass eine Leitung der Handelsgröße 1 mit zehn 90-Grad-Bögen in starrer Ausführung 58 Minuten benötigt, mit LFMC jedoch nur 23 Minuten – eine Arbeitszeitersparnis von 60 %. Hybride Produktlinien bündeln Übergangsverschraubungen, beschleunigen Abnahmen und unterstützen die gewerkeübergreifende Vorfertigung. Die Kabelschutzrohr-Marktgröße für flexible Produkte ist auf dem Weg, bis 2031 einen Wert von 4,47 Milliarden USD zu erreichen, was etwa einem Drittel des Gesamtumsatzes entspricht.

Eine Raffinerieerweiterung in Texas veranschaulicht die duale Beschaffung: 4.572 Meter starres Edelstahlschutzrohr sicherten klassifizierte Bereiche, während 2.438 Meter LFMC vibrationsanfällige Pumpgestelle versorgten – was die anwendungsspezifische Auswahl anstelle einer pauschalen Kostensenkung im gesamten Kabelschutzrohr-Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz nicht-metallischer Varianten spiegelt Kosten- und Leistungsvorteile wider

Nicht-metallische Kabelführungssysteme, angeführt von PVC und HDPE, erzielten 2025 einen Umsatzanteil von 48,20 % und werden das Gesamtwachstum des Kabelschutzrohr-Marktes mit einer CAGR von 9,25 % übertreffen. Die flammhemmenden und raucharmen Eigenschaften von PVC machen es zur Standardlösung in gewerblichen Innenräumen, während die Zugfestigkeit von HDPE Kabelkanalbanken bei langen Einzügen dominiert. Spezial-PA-12/Nylon behält Nischen in Elektrofahrzeug-Batterieleitungen trotz Versorgungsengpässen. Atkores Umweltproduktdeklarationen ermöglichen es Architekten, die Einsparungen an eingebettetem Kohlenstoff bei der Spezifikation von PVC-Mischungen mit Recyclinganteil zu quantifizieren.

Metallische Alternativen bleiben für EMI-Abschirmung und Erdung unverzichtbar. Edelstahlvarianten kosten doppelt so viel wie PVC, reduzieren jedoch den Reinigungsaufwand in Lebensmittelbetrieben erheblich und amortisieren den Aufpreis innerhalb von fünf Jahren. Die Kabelschutzrohr-Marktgröße für nicht-metallische Varianten wird bis 2031 voraussichtlich 6,45 Milliarden USD übersteigen und ihre führende Rolle in Neubauprojekten und Nachrüstprogrammen festigen.

Nach Endverbraucherbranche: Rechenzentren treiben die Nachfrage nach Premiumprodukten

Die Fertigung trägt weiterhin 26,60 % zum Umsatz bei und umfasst Automobil-, Chemie- und Zellstoffsektoren, die auf robuste Verkabelung für den Dauerbetrieb angewiesen sind. Hyperscale- und Colocation-Betreiber stützen jedoch eine CAGR von 11,95 % – die schnellste in der gesamten Kabelschutzrohr-Branche. Ein Campus in Atlanta stellte 52 Millionen USD für die Kabelführung bereit, 18 % mehr als in der vorherigen Phase, da KI-Racks 400 W/ft² ziehen. NEC-Artikel 645 begrenzt brennbare Materialien in Rechenzentren und treibt die Spezifikation von raucharmen, halogenfreien Schutzrohren voran. Gesundheitswesen und Bildung fragen antimikrobielle, feuerfeste Optionen nach, doch das Volumen liegt weit hinter Rechenzentren zurück. Die OT-IT-Konvergenz in intelligenten Fabriken führt Anforderungen zusammen und ermöglicht es Lieferanten, Kabelführungssysteme in Rechenzentrumqualität in industrielle Angebote zu bündeln – ein Trend, der den Umsatzanteil im Kabelschutzrohr-Markt ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsumgebung: Unterirdische Anwendungen beschleunigen sich

Inneninstallationen hielten 2025 einen Anteil von 41,30 %, doch unterirdische Zuleitungen werden mit einer CAGR von 9,90 % wachsen, da Versorgungsunternehmen Leitungen für mehr Klimaresilienz vergraben. ComEds Chicagoer Kabelkanalbank verlegte neun 15-cm-PVC-Rohre in Beton über 9,7 km. Die verschweißten Verbindungen und die Flexibilität von HDPE reduzieren die Anzahl der Spleißstellen bei Tiefbohreinzügen. Außen-Elektrofahrzeug-Ladestromkreise erfordern UV-stabilisiertes PVC, während Offshore-Windexporte doppelt ummantelte Edelstahlrohre erfordern, die für 300 bar ausgelegt sind. Die Kabelschutzrohr-Marktgröße für unterirdische Anwendungen wird bis 2031 voraussichtlich 3,1 Milliarden USD erreichen.

Smart-City-Satzungen legen nun neben der Widerstandsfähigkeit auch Wert auf Ästhetik, was Kommunen dazu veranlasst, selbst Niederspannungs-Glasfaserleitungen in gemeinsame Versorgungstunnel zu verlegen. Modulare Mehrkanal-Schutzrohre ermöglichen es Betreibern, Kapazitäten ohne neue Ausgrabungen hinzuzufügen – ein Verkaufsargument, das den Kabelschutzrohr-Markt belebt.

Geografische Analyse

Nordamerika führt mit einem Umsatzanteil von 31,00 % im Jahr 2025, angetrieben durch die unaufhörliche Expansion von Rechenzentren und 8 Milliarden USD für Netzverstärkungen nach dem Wintersturm Uri. Zollbedingte Metallinflation lenkt einige Projekte in Richtung PVC und HDPE, doch EMI-kritische Verteidigungsbasen beziehen Stahl weiterhin von einem einzigen Lieferanten, was ein Premiumsegment im Kabelschutzrohr-Markt aufrechterhält. Inländische Walzwerke erhöhen die Produktion von verzinktem Stahl, um die Lieferzeiten von 12 auf 7 Wochen zu verkürzen.

Der asiatisch-pazifische Raum verzeichnet mit 9,55 % die schnellste CAGR dank Chinas umfangreicher unterirdischer Tunnel für „verborgene Infrastruktur” und Indiens Übertragungsausbau im Wert von 960 Milliarden Rupien, der bis 2030 auf 73.245 MW erneuerbare Kapazität abzielt. China und Indien absorbieren 74 % des weltweiten Kupfers, was ihren Infrastrukturhunger widerspiegelt. Lokale Verarbeiter fügen PVC-Extrusionslinien hinzu, um die Nachfrage zu decken, während PA-12-Importe anfällig für Handelsstörungen bleiben.

Europa verzeichnet ein stetiges Wachstum durch Nachrüstungsförderungen und Offshore-Windnetze, sieht sich jedoch mit Energiekostenproblemen konfrontiert. Obergrenzen für eingebetteten Kohlenstoff fördern recycelbares Aluminiumschutzrohr und EPD-zertifiziertes PVC. Der Nahe Osten und Afrika wachsen durch Flughafendrehkreuze, Elektrofahrzeug-Ladekorridore und Versorgungskorridore am Golf, die selbstverlöschende Kunststoffkabelführungen vorschreiben. Lateinamerika ist gemischt; Brasiliens Offshore-Vorsal-Felder erfordern unterirdisches Edelstahlschutzrohr, was kleinere, aber profitable Nischen im Kabelschutzrohr-Markt schafft.

Regulatorisches Umfeld

Normen und Standards prägen weiterhin zulässige Leitungsmaterialien, Flammverhalten und Trassenführung in Gewerbegebäuden, Versorgungsnetzen und Telekommunikationsnetzen. Bei elektrischen Installationen sorgen die NEC-konforme Einhaltung und Prüfregime durch Dritte (UL, NFPA und verwandte nationale Stellen) dafür, dass metallische Leitungen für Erdung und EMI-empfindliche Schaltkreise relevant bleiben, während Anforderungen an Trassen in Rechenzentren durch Telekommunikationsnormen wie ANSI/TIA-942-C und die Arbeit des TIA TR-42-Komitees zu Trassen und Räumen gestützt werden.

Die Politik legt zunehmend auch fest, wo Leitungen installiert werden müssen und wie sie konfiguriert sein sollen, insbesondere bei Glasfaserausbauten. Der EU Gigabit-Infrastrukturakt (Verordnung (EU) 2024/1309) verlangt glasfaserbereite physische Infrastruktur in neuen oder umfassend renovierten Gebäuden im Zusammenhang mit Genehmigungsanträgen nach dem 12. Februar 2026, und er treibt auch harmonisierte technische Spezifikationen für Leitungen, Mikrorohre und Gebäudeverkabelung voran (Normen fällig bis 12. November 2025). Außerhalb Europas verschärfen Regulierungsbehörden und öffentliche Eigentümer die Vorschriften zu Wegerechten und zum Schutz von Backbone-Netzen, einschließlich des Rahmens der Uganda Communications Commission, der ab dem 1. Januar 2026 für Installation, Wartung, Schutz und Entsorgung von Glasfasern gilt. Weitere jurisdiktionsspezifische Anforderungen umfassen die NBN Co-Normen für Schachtgruben und Leitungsdesign in Australien sowie Anforderungen lokaler Behörden in den USA (zum Beispiel PVC-Schedule-40-Referenzen im Einklang mit NEMA TC-2 und UL 651 in kommunalen Leitungsnormen).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie Stahlband (für EMT/RMC und flexible Metallleitungen), Aluminium und Polymer-Rohstoffen einschließlich PVC- und HDPE-Harzen, gefolgt von Compoundierung und Extrusion bzw. Formung zu Leitungen, Fittings, Kupplungen und Schutzzubehör. Produktqualifizierung und Compliance werden durch Prüf- und Normen-Ökosysteme (ASTM, CSA, NEMA, UL, NFPA) geprägt, die die Leistung und Installation von Leitungen an den NEC und den Canadian Electrical Code anpassen, während Spezifikationen für Telekommunikationstrassen durch die Arbeit der Telecommunications Industry Association, einschließlich TR-42, beeinflusst werden.

In der Mitte der Wertschöpfungskette steuern Hersteller regionale Produktionsstandorte und Dual-Sourcing, um das Risiko von Rohstoffpreisvolatilität und Zollrisiken zu verringern, und leiten die Mengen dann über Elektrogroßhändler, Versorgungs- und Telekommunikationsvertriebskanäle sowie Direktprogramme für Auftragnehmer. Die nachgelagerte Nachfrage wird von EPCs, Elektroinstallateuren und Bauunternehmen für außerhalb liegende Anlagen mittels Grabenverlegung und HDD umgesetzt, wobei Kaufentscheidungen zunehmend durch die Einhaltung öffentlicher Förderauflagen und Anforderungen an lokale Wertschöpfung beeinflusst werden. Insbesondere die Bestimmungen von Broadband Equity, Access, and Deployment (BEAD) und Build America, Buy America (BABA) beeinflussen qualifizierende Lieferungen, Dokumentation und Vorlaufzeiten. Verbandsgestützte Leitlinien von Gruppen wie dem Plastics Pipe Institute und der PPFA unterstützen die Produktauswahl und Installationspraktiken für Strom- und Kommunikationsleitungen, insbesondere HDPE in FTTH-, CATV- und ITS-Anwendungen im Außenbereich.

Wettbewerbslandschaft

Etwa 62 % des weltweiten Umsatzes entfallen auf die fünf größten Anbieter, was auf eine moderate Konzentration hindeutet. Integrierte Akteure kontrollieren Stahlbandwalzwerke, Harzcompoundierung und Zubehörfundamente und stützen damit ihre Margen gegenüber Rohstoffvolatilität. Kapazitätserweiterungen – wie ABBs Ausbau der Flexschutzrohrproduktion in Alabama – zielen darauf ab, Lieferzeiten zu verkürzen und die Händlertreue zu sichern. Legrands Übernahme von Australian Plastic Profiles im Jahr 2024 fügt dem asiatisch-pazifischen Umsatz 107 Millionen USD hinzu.

Umweltoffenlegungen differenzieren nun Lieferanten; EPD-gekennzeichnete Schutzrohre geben Architekten quantifizierbare CO₂-Einsparungen und beeinflussen Spezifikationslisten. Patentanmeldungen konzentrieren sich auf reibungsarme HDPE-Innenauskleidungen und halogenfreie PVC-Verbindungen. Die Konsolidierung des Handels komprimiert den Regalplatz für Nischenmarken und belohnt Unternehmen, die vollständige Stücklisten-Kits liefern können. Chancen in Elektrofahrzeug-Ladeplätzen, Mikronetzen und Offshore-Windexporten begünstigen Anbieter, die Designunterstützung mit vorgefertigten Kabelkanalbanken kombinieren und so ihre Position im Kabelschutzrohr-Markt stärken.

Führende Unternehmen im Kabelschutzrohr-Markt

Hubbell Incorporated

Schneider Electric SE

ABB Group

Legrand

Aliaxis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es gibt eine deutliche Marktlücke an der Schnittstelle von Glasfaserausbau, Verdichtung von Rechenzentren und städtischen Erdverlegungsprogrammen, die eine höhere Trassenkapazität ohne wiederholte Ausschachtungen erfordern. Mikrorohr- und Mehrzellen-Leitungsarchitekturen unterstützen stufenweise Glasfasererweiterungen und stehen im Einklang mit den Anforderungen des EU Gigabit-Infrastrukturakts hinsichtlich glasfaserbereiter physischer Infrastruktur für neue oder umfassend renovierte Gebäude im Zusammenhang mit Genehmigungsanträgen nach dem 12. Februar 2026 sowie mit Normen öffentlicher Eigentümer, die Leitungskonfigurationen in Wegerechten festlegen. Die Chance erstreckt sich auch auf schlüsselfertige Trassensysteme, die Leitungen, Fittings und Zubehör kombinieren, die für HDD und lange Kabelkanaltrassen dimensioniert sind, wo Ausführungsgeschwindigkeit und reduzierte Oberflächenstörung geschätzt werden.

Jüngste Projektnachweise bestätigen die Nachfrage nach großflächigem Einsatz von Leerleitungen. Im Juni 2026 umfasste der Glasfaserausbau von SPIE in der deutschen Region Dithmarschen rund 1.000 km Leerleitungen zusammen mit dem Neubau von Trassen und FTTH-Anschlüssen, wobei HDD für den Großteil der Installation eingesetzt wurde. Neben der Telekommunikation eröffnet die im Bericht beobachtete Verschiebung hin zu EPD-gekennzeichneten Materialien und die Prüfung des verkörperten Kohlenstoffs bei der Beschaffung Raum für nichtmetallische Leitungslinien mit Recyclinganteil und geringerer Umweltwirkung, während normbedingte Anforderungen an EMI-Abschirmung und Brandverhalten hochwertige metallische und Spezialleitungen für Rechenzentren, kritische Infrastruktur und industrielle Automatisierungsumgebungen relevant halten.

Aktuelle Branchenentwicklungen

- Juni 2026: Hubbell Incorporated schloss die Übernahme von NSI Industries ab und fügte seinem Portfolio Marken für elektrische Fittings, Verbinder und Kabelmanagement wie Bridgeport und Polaris hinzu. Der Deal erweitert Hubbells Fähigkeit, ein breiteres Stücklisten-Angebot rund um Leitungsinstallationen zu liefern, und stärkt den Cross-Selling-Ansatz bei Auftragnehmer- und Vertriebskanälen.

- Mai 2026: Hubbell Incorporated schloss eine endgültige Vereinbarung zur Übernahme von NSI Industries für 3,0 Milliarden USD. Der geplante Zusammenschluss signalisierte eine fortgesetzte Konsolidierung bei elektrischen Infrastrukturkomponenten im Umfeld von Leitungen, mit Skaleneffekten bei Beschaffung, Kanalabdeckung und Produktbündelung für große Gewerbe-, Versorgungs- und Rechenzentrumsprojekte.

- November 2024: ABB und die Niedax Group gaben den Abschluss ihres 50/50-Joint-Ventures bekannt, wodurch Abnex, Inc. in Nordamerika entstand. Der Schritt fügt lokale Kapazität und Marktreichweite bei Kabelmanagementsystemen hinzu, die bei großen Installationen mit Leitungen konkurrieren und diese ergänzen, was Spezifikationsentscheidungen und die Dynamik der Vorlaufzeiten für Auftragnehmer beeinflusst.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Kabelleitungsmarkt umfasst Umsätze aus neu hergestellten Leitungsprodukten, die zur Führung und zum Schutz von Strom- und Datenkabeln in Gebäuden und Infrastruktur verwendet werden. Für die Größenbestimmung erfassen wir die Nachfrage über Wohn-, Gewerbe-, Industrie- und Versorgungsinstallationen, gemessen zum Ab-Werk-Wert in USD.

Umfangsausschlüsse: Ausgenommen sind Kabelkanäle, Nachrüst-Reparaturhülsen und Innenrohre, die in bestehende Leitungsstrecken eingezogen werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Starres Schutzrohr

- Metallisch

- Nicht-metallisch

- Flexibles Schutzrohr

- Metallisch

- Nicht-metallisch

- Spezialschutzrohr

- Flüssigkeitsdicht

- Feuerfest

- Tauchfähig

- Starres Schutzrohr

- Nach Material

- Metallisch

- Stahl

- Edelstahl

- Aluminium

- Nicht-metallisch

- PVC

- HDPE

- PA-12 / Nylon

- Metallisch

- Nach Endverbraucherbranche

- Bauwesen

- Gewerbliche Gebäude

- Wohngebäude

- Industriegebäude

- IT und Telekommunikation

- Rechenzentren

- Energie und Versorgung

- Stromerzeugung

- Erneuerbare Energien (Solar / Wind)

- Öl und Gas

- Fertigung

- Gesundheitseinrichtungen

- Sonstige

- Bauwesen

- Nach Installationsumgebung

- Innen

- Außen

- Unterirdisch

- Untergetaucht

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Modellstruktur aufzubauen und wichtige externe Variablen zu verankern. Wir bezogen uns auf öffentliche Quellen wie nationale Baustatistiken und Genehmigungs-Dashboards, Energie- und Netzinvestitionsstatistiken offizieller Stellen einschließlich der IEA und der US EIA, Handels- und Zolldatenbanken wie UN Comtrade sowie Normen- und Sicherheitsreferenzen von Stellen einschließlich NEC und IEC. Bei Bedarf haben wir auch Veröffentlichungen von Handelsverbänden zu Praktiken der Elektroinstallation und Verkabelung sowie von Fachgutachtern begutachtete Arbeiten zur Materialleistung und den Erneuerungszyklen von Leitungen überprüft.

Um den Datensatz besser mit Marktgesamtwerten abgleichen zu können, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen ausgewertet, um Kapazitätserweiterungen, Kanalmix und Materialverschiebungen zwischen metallischen und nichtmetallischen Produkten zu verstehen. Für den Kontext von Versandströmen und Produktbewegungen wurde selektiv eine Abonnement-Datenbank für Import- und Exportsendungen auf Versandebene sowie eine Datenbank für Unternehmensfinanzen und Marktinformationen genutzt, um Richtungstrends plausibilitätszuprüfen. Diese Liste ist beispielhaft, und weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung von Nachfragetreibern und Preislogik, die sich nicht eindeutig aus öffentlichen Datensätzen ableiten lassen. Wir sprachen mit Herstellern, Distributoren, Auftragnehmern und Fachplanern, damit Installationspraktiken, die Substitution zwischen Leitungstypen und regionale Normauswirkungen in praktische Annahmen für das Modell übersetzt werden konnten. Die Abdeckung war ausgewogen über APAC, EMEA und Amerika verteilt, um zu vergleichen, wie Baukonjunkturzyklen und der Zeitpunkt von Versorgungsinvestitionen die Leitungsnachfrage beeinflussen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | APAC: 44% |

| Mittleres Segment: 48% | Funktions-/Bereichsleiter: 36% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 50% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem Bautätigkeit, Elektrifizierungsprogramme und Investitionsausgaben der Versorgungsunternehmen genutzt wurden, um den Nachfragepool für geschützte Kabeltrassen zu rekonstruieren, der anschließend anhand von Mix- und Preisannahmen in den Leitungswert umgerechnet wurde. Wir haben die Gesamtwerte durch selektive Bottom-up-Prüfungen abgesichert, etwa durch Stichproben von Leitungsvolumen über Kanalprüfungen und die Anwendung typischer durchschnittlicher Verkaufspreise (ASPs), gefolgt von Kreuzprüfungen mit Lieferanten und Distributoren, um Risiken einer Über- oder Unterabdeckung zu verringern.

Modell-Inputs umfassten die Bauausgaben im Nicht-Wohn- und Wohnbau, die Intensität elektrischer Installationen nach Gebäudetyp, das Investitionsniveau von Übertragung und Verteilung bei Versorgungsunternehmen, den Leitungsmix zwischen metallischen und nichtmetallischen Produkten sowie beobachtete ASP-Bewegungen nach Materialkategorie. Bei Datenlücken verwendeten wir Proxy-Indikatoren wie Genehmigungstrends und Signale der Industrieproduktion im Zusammenhang mit Bauprodukten, und wir wendeten interviewbasierte Anpassungsfaktoren an, die lokale Normen und Installationspräferenzen widerspiegeln.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Baukonjunkturpfade und Zeitpläne der Netzmodernisierung abzubilden, und es wurde eine leichte multivariate Regression angewendet, um den Verlauf an den stärksten Frühindikatoren auszurichten. Annahmen zur Durchdringung und ASP-Entwicklung wurden mit Branchenteilnehmern überprüft, damit die Prognose eng mit dem verknüpft bleibt, was Käufer und Installateure in den Beschaffungszyklen beobachten.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Ergebnisse wurden die Outputs gegen unabhängige Signale geprüft, einschließlich der Richtung der Bauausgaben, Ankündigungen von Versorgungsinvestitionen sowie Import- und Exporttrends für relevante Leitungskategorien. Größere Abweichungen wurden Schritt für Schritt überprüft, und wenn ein Treiber die Bewegung nicht erklärte, wurde die Annahme überarbeitet und mit einem erneuten Rückruf bei einem relevanten Befragten nachgeprüft.

Eine mehrstufige Analystenprüfung wird eingesetzt, um Einheiten, Währungsumrechnungen und Wachstumslogik über Jahre und Regionen hinweg konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Politikänderungen, starke Materialpreisbewegungen oder bedeutende Schwankungen der Baunachfrage. Vor der Auslieferung wird das Modell erneut mit den aktuellsten verfügbaren Inputs ausgeführt, damit Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Kabelleitungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößenangaben für Kabelleitungen unterscheiden sich oft, selbst wenn sie scheinbar auf dieselbe Produktgruppe abzielen, da Umfanggrenzen, Preispunkte und zeitliche Auswahlen nicht identisch sind. Die Abweichung zeigt sich meist darin, ob Ab-Werk-Werte verwendet werden oder Vertriebsaufschläge enthalten sind, und ob angrenzende Kabelmanagementartikel mitgezählt werden.

Die Vergleichstabelle zeigt eine Spanne beim Wert für 2025, und im Modell von Mordor Intelligence ist der Umfang auf neu hergestellte starre und flexible Leitungen beschränkt, die zu Ab-Werk-Preisen bewertet werden, wobei Kabelkanäle, Nachrüst-Reparaturhülsen und Innenrohre innerhalb bestehender Leitungsstrecken ausgeschlossen sind. Einige veröffentlichte Zahlen können höher ausfallen, wenn sie breitere Kategorien elektrischer Leitungen einbeziehen, Installations- und Kanalmargen hinzurechnen oder eine andere Währungszeitpunktwahl für die internationale Umrechnung anwenden.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,96 Milliarden USD (2025) | |

| Globaler Forschungsverlag A | 8,95 Milliarden USD (2025) | Verwendet eine breitere Definition von Kabelleitungssystemen, bei der Einschlüsse und Ausschlüsse nicht immer klar angegeben sind, wodurch verwandte Fittings und Systemkomponenten einbezogen werden können und die Preisgestaltung über das Ab-Werk-Niveau hinausgehen kann. |

| Branchenforschungsverlag B | 8,64 Milliarden USD (2025) | Ausgewiesen unter einem Umfang für elektrische Leitungen, der mehrere Leitungstypen und Spezialkategorien umfasst, was den Produktkorb über Kabelleitungen hinaus erweitern und den Wert je nach Behandlung von unterirdischen und Spezialleitungen verändern kann. |

Zusammengenommen legt die Tabelle nahe, dass die zentrale Lücke nicht die Wachstumsrichtung ist, sondern die Zählregeln dafür, was im Leitungskorb enthalten ist und welcher Preispunkt verwendet wird. Wenn der Umfang nachvollziehbar auf Leitungsproduktumsätze beschränkt bleibt und die Treiber auf Bau- und Versorgungsbautätigkeit zurückgeführt werden, lässt sich der resultierende Marktwert Jahr für Jahr leichter nachbilden und überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte Wachstumsrate für den Kabelschutzrohr-Markt?

Der Kabelschutzrohr-Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,35 % wachsen.

Welches Segment wächst am schnellsten im Kabelschutzrohr-Markt?

Flexible Schutzrohrsysteme verzeichnen mit 9,45 % die schnellste CAGR aufgrund einfacherer Leitungsführung und geringerer Arbeitskosten.

Wie groß ist die Kabelschutzrohr-Marktgröße für nicht-metallische Schutzrohre?

Nicht-metallische Varianten machen 48,20 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 6,45 Milliarden USD übersteigen.

Warum sind Rechenzentren für Schutzrohrlieferanten wichtig?

Rechenzentren führen die Nachfrage mit einer CAGR von 11,95 % an, da KI-Workloads feuerfeste, EMI-abgeschirmte Kabelführungssysteme erfordern.

Welche regionale Markt verzeichnet das höchste Wachstum?

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 9,55 %, angetrieben durch Chinas Ausgaben für unterirdische „verborgene Infrastruktur” und Indiens Ausbau des Netzes für erneuerbare Energien.

Wie wirken sich Materialzölle auf den Kabelschutzrohr-Markt aus?

Jüngste Einfuhrzölle von 25 % auf Stahl und Aluminium haben die Schutzrohrpreise um bis zu 22 % erhöht und veranlassen einige Käufer, auf PVC- und HDPE-Alternativen umzusteigen.

Seite zuletzt aktualisiert am: