Marktgröße und -anteil für faseroptische Komponenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.81 Milliarden US-Dollar |

| Marktgröße (2031) | 61.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für faseroptische Komponenten von Mordor Intelligence

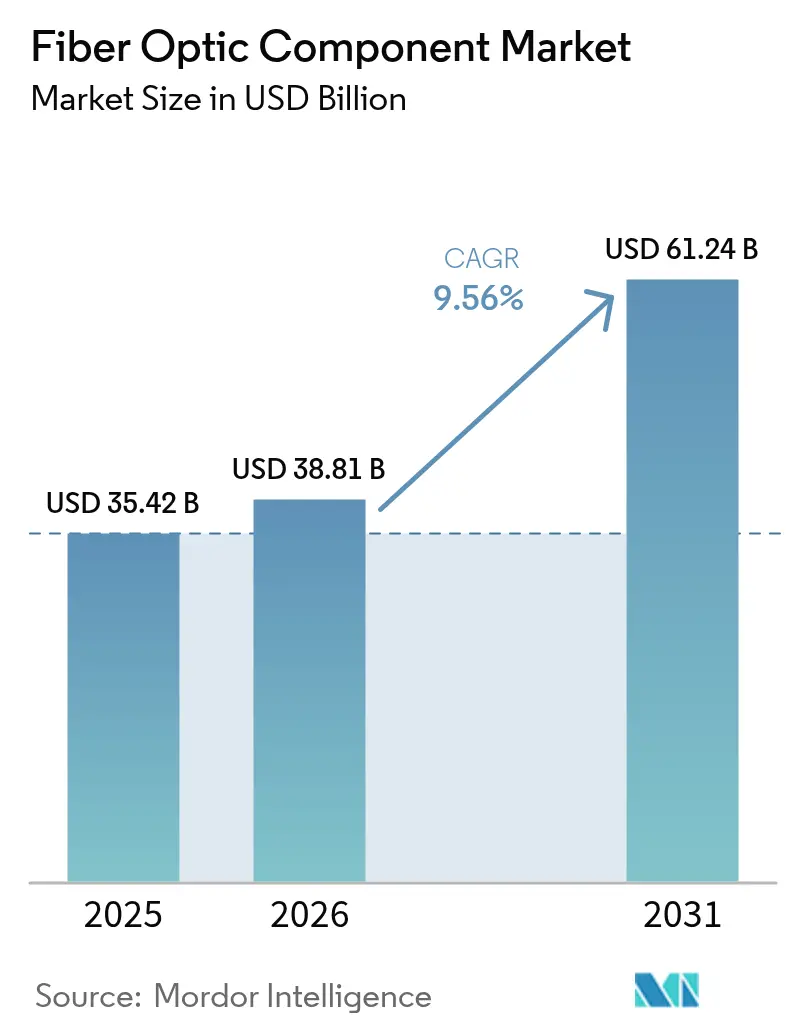

Die Marktgröße für faseroptische Komponenten wird im Jahr 2026 auf 38,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 35,42 Milliarden USD, mit Prognosen für 2031 von 61,24 Milliarden USD, was einem Wachstum von 9,56 % CAGR über den Zeitraum 2026–2031 entspricht.

Diese Expansion unterstreicht die Widerstandsfähigkeit des Marktes für faseroptische Komponenten, da globale Netzwerke auf Workloads der generativen künstlichen Intelligenz, die Verdichtung von 5G und quantensichere Kommunikation ausgerichtet werden. Lieferkettenengpässe bei kritischen Verbindungshalbleitern haben Strategien zur vertikalen Integration bei großen Anbietern verstärkt und gleichzeitig einen beschleunigten Forschungs- und Entwicklungsaufwand bei alternativen Materialien motiviert. Parallel dazu sichern sich Hyperscale-Rechenzentrumsbetreiber langfristige Kapazitätsverpflichtungen, die die Nachfragesichtbarkeit für Kabelhersteller und Photonik-Chiphersteller stabilisieren. Staatlich finanzierte Programme für Breitband im ländlichen Raum in den Vereinigten Staaten, der Europäischen Union und wichtigen Volkswirtschaften im asiatisch-pazifischen Raum stärken den Grundverbrauch passiver optischer Infrastruktur in reifen und sich entwickelnden Regionen gleichermaßen.

Wichtigste Erkenntnisse des Berichts

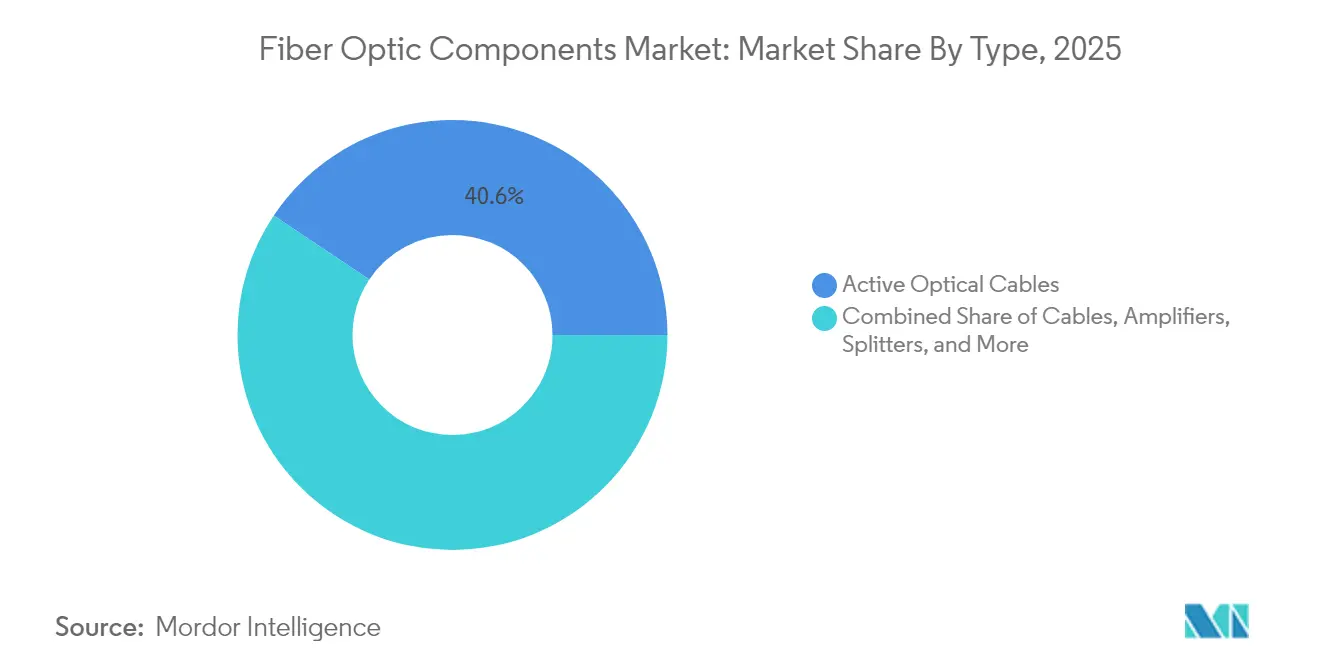

- Nach Typ entfielen im Jahr 2025 40,62 % des Marktanteils für faseroptische Komponenten auf optische Kabel, während aktive optische Kabel bis 2031 voraussichtlich mit einer CAGR von 10,97 % wachsen werden.

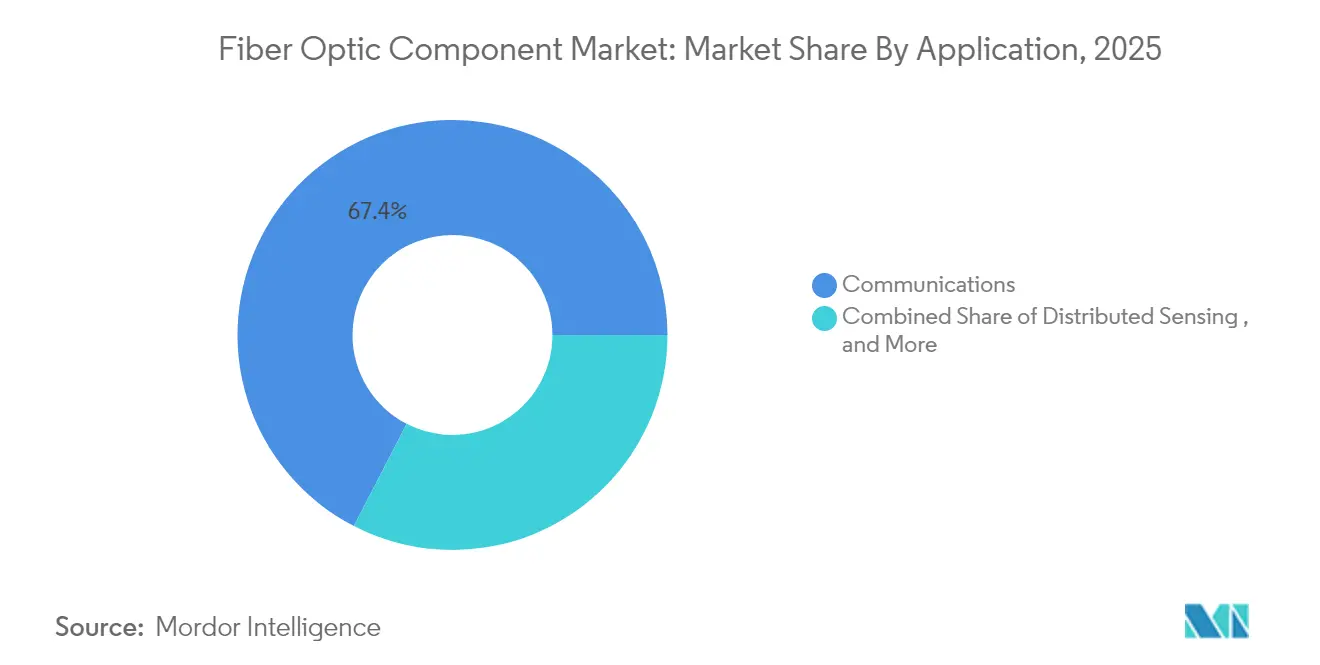

- Nach Anwendung hielt die Kommunikation im Jahr 2025 einen Umsatzanteil von 67,42 %; dasselbe Segment verzeichnet bis 2031 auch die höchste CAGR von 10,72 %.

- Nach Endnutzer hielten Telekommunikationsbetreiber im Jahr 2025 einen Anteil von 55,38 % an der Marktgröße für faseroptische Komponenten, während Hyperscale- und Unternehmensrechenzentren mit einer CAGR von 12,01 % wachsen.

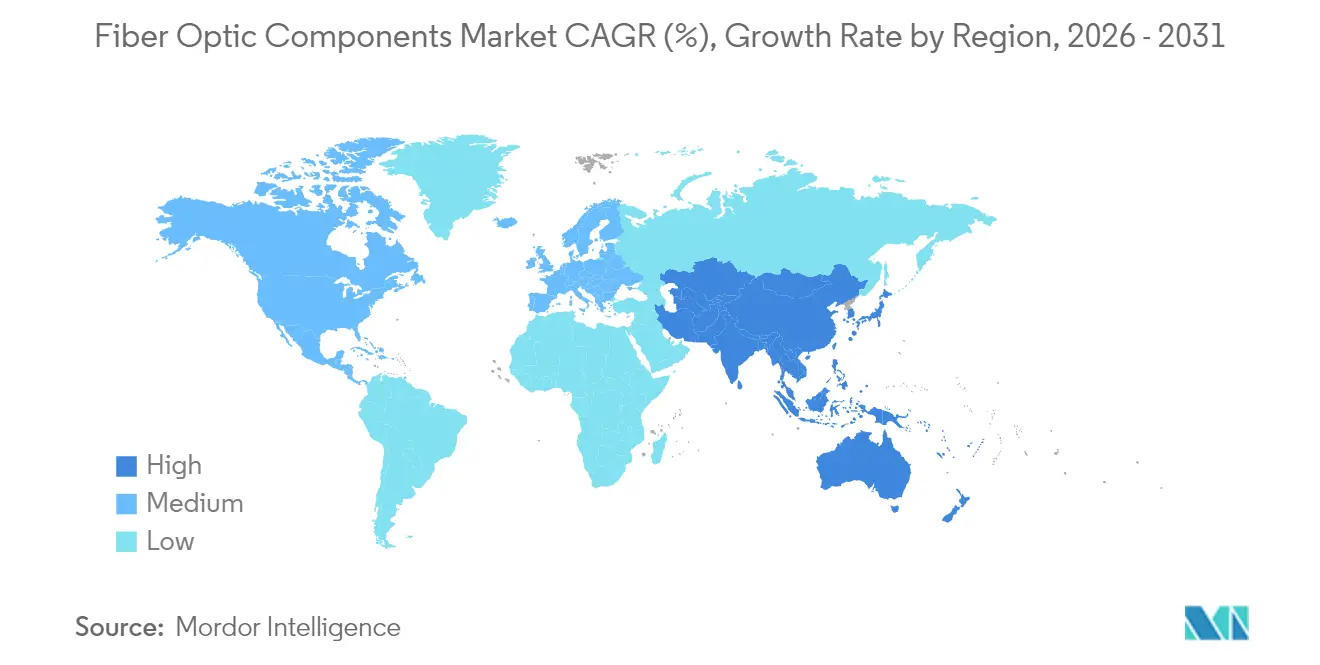

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 38,74 % und wird voraussichtlich bis 2031 mit einer CAGR von 10,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Glasfaserkomponenten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Welle der Glasfasererneuerung in Hyperscale-Rechenzentren | +2.10% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verdichtung von 5G-Fronthaul und -Backhaul | +1.80% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| KI/ML-Optik über 800 Gb beschleunigt PAM4 und gemeinsam verpackte Optik | +2.40% | Nordamerika und asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Rascher FTTH-Ausbau im aufstrebenden asiatisch-pazifischen Raum und Afrika | +1.60% | Asiatisch-pazifischer Raum und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Welle der Glasfasererneuerung in Hyperscale-Rechenzentren

Stark wachsende generative KI-Trainingscluster erfordern weitaus dichtere optische Verbindungen als herkömmliche Cloud-Knoten. Corning meldete im ersten Quartal 2025 einen Anstieg des Umsatzes im Bereich optische Kommunikation um 46 % im Jahresvergleich auf 1,36 Milliarden USD, gestützt durch eine mehrjährige Liefervereinbarung, die 10 % seiner globalen Glasfaserproduktion für einen einzigen Rechenzentrumsbetreiber reserviert[1]Wendell Weeks, "Corning Q1 2025 Results Highlight Optical Surge," Corning Incorporated, corning.com. Die Lieferungen optischer Transceiver überstiegen im zweiten Quartal 2024 3 Milliarden USD und markierten damit die stärkste sequenzielle Umsatzentwicklung seit 2019. Gerätehersteller überarbeiten Leaf-and-Spine-Architekturen für 800-G- und 1,6-T-Optik, was hochwertigere biegeunempfindliche Glasfasern in Kabeltrassen erfordert. Diese Veränderungen steigern die Nachfrage nach verlustarmen Glasfasertypen und führen zu Vorbestellungen für gemeinsam verpackte Optik. Der breite Erneuerungszyklus erhöht die Planungssicherheit für Komponentenlieferanten über einen mehrjährigen Horizont.

Verdichtung von 5G-Fronthaul und -Backhaul

Großflächige eigenständige 5G-Rollouts vervielfachen die Glasfaserzahlen vom Funkkopf bis zur Basisband-Einheit. Thailands Village Broadband Internet-Initiative hat bis März 2025 Glasfaser in 24.700 abgelegene Gemeinden ausgebaut. Malaysias nationales Breitbandprojekt im Wert von 21 Milliarden MYR (4,4 Milliarden USD) hat bis Dezember 2024 60 % der Gebäude auf Glasfaser aufgerüstet. Sumitomo Electrics 0,07-Millisekunden-Konverter verbessert die Zeitsynchronisationspräzision, die für die Fronthaul-Koordination erforderlich ist[4]Hiroshi Nishihara, "0.07 ms Converter for Remote 3D Visuals," Sumitomo Electric, sumitomoelectric.com. Prysmians neueste ultrahohe Dichte-Bandkabel helfen Betreibern, mehr Glasfasern in beengte Leitungsrohre zu verlegen. Diese Bereitstellungen transformieren Netzwerktopologien hin zu verteilten Architekturen und steigern die Nachfrage nach Steckverbindern, Muffen und latenzarmen Kabeln.

KI/ML-Optik beschleunigt PAM4 und gemeinsam verpackte Integration

Lumentum präsentierte einen verbesserten 800-G-ZR+-Transceiver, der auf proprietärer Indiumphosphid-Technologie gefertigt wurde, und verdoppelte seinen Auftragsrückstand für Datenkommunikations-Chips bis Mitte 2025. Das Unternehmen erweiterte die Backend-Montagelinien in Thailand, um Materialengpässe zu mindern und Lieferzeiten zu verkürzen. Die Shanghai Jiao Tong University hat die Produktion photonischer Chips aus Dünnfilm-Lithiumniobat skaliert, was den Ökosystemzugang zu Hochgeschwindigkeitsmodulatoren verbreitern könnte. Lieferanten versendeten im Jahr 2024 mehr als 20 Millionen optische 400-G- und 800-G-Module, was die breite Akzeptanz der PAM4-Signalisierung für fortschrittliche KI-Cluster signalisiert. Mit zunehmender Modellgröße müssen Betreiber Leistungsbudgets reduzieren, was gemeinsam verpackte Optik zur Standardwahl bei einer Switch-Kapazität von 51,2 T macht. Kontinuierliches Feedback zwischen KI-Systemarchitekten und Photonik-Ingenieuren beschleunigt aufeinanderfolgende Design-Win-Zyklen.

Rascher FTTH-Ausbau in Schwellenmärkten

Indonesien initiierte ein nationales optisches Backbone-Netz, um digitale Lücken über 4.200 Inseln hinweg zu überbrücken, während das nationale Glasfaser-Backbone der Philippinen im Wert von 288 Millionen USD eine Länge von 1.245 Kilometern umfasst und bis 2028 70 Millionen neue Nutzer anvisiert. Indien verpflichtete sich zu 16,1 Milliarden USD für Breitband im ländlichen Raum und hatte bis April 2025 bereits 270.000 Dörfer angeschlossen. Australiens Better Connectivity Plan stellte 1,1 Milliarden AUD (740 Millionen USD) für Glasfaserkorridore im ländlichen Raum bereit. Solche Projekte sichern eine langfristige Nachfrage nach passiver Infrastruktur, diversifizieren die Lieferantenerlöse über Hyperscale-Kunden hinaus und bereiten den Boden für künftige 5G- und Smart-Grid-Dienste.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Glasfaserkomponenten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Indiumphosphid- und Galliumarsenid-Epitaxiekapazität | −1.4% | Global, akute Auswirkungen in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche Photonik nach China | −1.1% | Globale Lieferketten, konzentriert im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Indiumphosphid- und Galliumarsenid-Epitaxiekapazität

Chinas Exportbeschränkungen für Gallium und Germanium im Jahr 2023 ließen die Spotpreise um 250 % bzw. 75 % steigen. Der U.S. Geological Survey berechnete einen potenziellen BIP-Schaden von 3,4 Milliarden USD, sollten die Verbote absolut werden. Coherents neue Sechs-Zoll-Indiumphosphid-Waferlinie in Texas verspricht eine Kostensenkung von 60 %, sobald sie vollständig hochgefahren ist, und vervierfacht die Chip-Ausbeute pro Wafer. Fraunhofer ISEs InP-auf-GaAs-Substrate senken die Waferkosten um 80 % und ermöglichen Pilotläufe mit Acht-Zoll-Wafern. Dennoch begrenzen Werkzeugzyklen die kurzfristige Entlastung und zwingen Auftragsfertiger dazu, margenstarke Transceiver-Kunden zu priorisieren und Lieferfenster für Teile mit niedrigerer Geschwindigkeit zu verlängern.

Geopolitische Exportkontrollen fragmentieren globale Lieferketten

US-amerikanische Exportvorschriften für photonische integrierte Schaltkreise erschweren Lieferverträge, die bisher die Backend-Kapazitäten im asiatisch-pazifischen Raum nutzten. Chinesische Gießereien beschleunigen inländische photonische Chip-Programme, um die Abhängigkeit von importierten Epitaxieanlagen zu verringern. Parallele Lieferketten erhöhen die Kosten durch doppelte Forschungs- und Entwicklungsaufwendungen sowie Compliance-Prüfungen. Europäische Anbieter müssen für jede neue Hochgeschwindigkeits-Transceiver-Familie Dual-Use-Lizenzanträge einreichen, was die Markteinführungszeit verlängert. Die multiregionale Qualifizierung von Montagestandorten verteilt das Risiko, belastet jedoch die Betriebskapitalbudgets. Während die Fragmentierung lokalisierte Innovationscluster fördert, belastet sie kurzfristige Volumina und Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Glasfaserkomponenten

Nach Typ:

Aktive optische Kabel übertreffen traditionelle InfrastrukturOptische Kabel hielten im Jahr 2025 einen Anteil von 40,62 % am Markt für faseroptische Komponenten, getrieben durch fest verankerte Bereitstellungen in Metro- und Weitverkehrs-Backbones. Die Marktgröße für faseroptische Komponenten in diesem Segment erreichte 14,39 Milliarden USD und spiegelt die Dominanz passiver Kabelausgaben in großen staatlich finanzierten Rollouts wider. Aktive optische Kabel verzeichnen jedoch bis 2031 eine CAGR von 10,97 %, da Hyperscale-Betreiber auf vollständig integrierte, steckbare Verbindungen innerhalb von Server-Racks migrieren. Die Nachfrage nach Verstärkern und Splittern bleibt an Punkt-zu-Punkt-Upgrades auf bestehenden Strecken gebunden, insbesondere dort, wo Regierungen Projekte zur Erschließung des ländlichen Raums finanzieren.

Die Einführung gemeinsam verpackter Optik macht aktive Kabel zu Kurzstrecken-Treibern der Bandbreitenskalierung. Corning führte Gen-KI-Glasfaserbaugruppen mit integrierten leistungsoptimierten Steckverbindern ein, die auf 102,4-T-Switch-Gehäuse ausgerichtet sind. Transceiver-Hersteller bündeln digitale Signalprozessoren mit photonischen Chips und verringern so den Platzbedarf bei gleichzeitiger Steigerung der Energieeffizienz. Das aktive Segment gewinnt dadurch inkrementellen Marktanteil, indem es herkömmliche Trunks bei Datenkommunikationsdistanzen unter 100 Metern ersetzt. Lieferanten, die Glaszieh-Expertise mit Modulintegration verbinden, können Folge-Design-Wins erzielen.

Nach Anwendung:

Dominanz der Kommunikation inmitten der DiversifizierungDie Kommunikation machte 67,42 % des Umsatzes aus und wies die höchste CAGR von 10,72 % auf, was die Marktanteilsführerschaft von Dienstleistern und Rechenzentrums-Interconnects im Markt für faseroptische Komponenten bestätigt. Beobachter der Branche für faseroptische Komponenten stellen fest, dass verteilte Sensorik und medizinische Instrumentierung zunehmend Premiumpreise erzielen, ihre Volumina jedoch im Vergleich zum Breitbandzugang bescheiden bleiben. Die Marktgröße für faseroptische Komponenten im Bereich Kommunikation soll bis 2031 41,3 Milliarden USD überschreiten, da sich 800-G-Optik verbreitet.

Bereitstellungen im Gesundheitswesen veranschaulichen laterales Wachstum. Ein Krankenhaus in Shenzhen rüstete auf ein vollständig optisches LAN um und meldete eine 60-prozentige Verbesserung der Zugriffszeiten auf Triage-Daten. Telerobotische Chirurgieversuche in Europa nutzten 5G-gestützte Glasfaserstränge, um eine Hin- und Rücklatenz von unter 35 Millisekunden zu erreichen. In industriellen Umgebungen schützt verteilte akustische Sensorik Pipelines und Eisenbahnkorridore. Trotz diversifizierter Anwendungsfälle verankert der Kommunikationsbereich die Volumenprognosen der Lieferanten und sichert Skaleneffekte, von denen anschließend Nischenanwendungen profitieren.

Nach Endnutzer:

Hyperscale-Rechenzentren treiben die Markttransformation voranTelekommunikationsbetreiber sicherten sich im Jahr 2025 einen Anteil von 55,38 % aufgrund kumulierter Wegerechte und Universaldienstverpflichtungen. Das Segment der Hyperscale- und Unternehmensrechenzentren wächst jedoch mit einer CAGR von 12,01 % und soll bis 2031 19,95 Milliarden USD erreichen. Diese Verschiebung lenkt Forschung und Entwicklung auf energiearme VCSEL-Arrays und Siliziumphotonik-Engines, die für KI-Workloads angepasst sind.

Corning prognostiziert bis 2027 einen zusammengesetzten Umsatzanstieg von 30 % in seiner Unternehmenssparte, da Cloud-Anbieter Kapazitäten im Voraus kaufen. Verteidigungsbehörden fügen Glasfaserverbindungen zur Drohnenabwehr hinzu, die eine Kampfhärtung erfordern, während Energiekonzerne Methan-Leckage-Überwachungssysteme mit Glasfaser-Interferometern ausstatten. Eine solche Diversifizierung verteilt das Umsatzrisiko und fördert spezialisierte Steckverbinderformate, einschließlich erweiterter Strahl- und hermaphroditischer Baugruppen. Lieferanten, die in der Lage sind, hochvolumige Telekommunikationsaufträge und kleinvolumige, robuste Verteidigungsverträge zu kombinieren, sichern sich ausgewogene Portfolios.

Geografische Analyse

APAC-Markt für Glasfaserkomponenten

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 38,74 % am Markt für Glasfaserkomponenten und wächst mit einer CAGR von 10,44 %. Der Ausbau des passiven 50-G-Glasfasernetzes in China sowie das 10-Gigabit-Stadtprogramm führen zu stufenförmigen Kapazitätssteigerungen bei optischen Leitungsabschlüssen. Das National Institute of Information and Communications Technology in Japan demonstrierte eine Übertragung von 1,02 Pbit/s über 1.808 Kilometer und bewies damit, dass bestehende terrestrische Glasfaser den Weitverkehrs-KI-Datenverkehr bewältigen kann. Staatliche Subventionen stellen sicher, dass aufstrebende Volkswirtschaften wie Indien und die Philippinen die Glasfaser der letzten Meile finanzieren und so die Grundnachfrage auch in makroökonomischen Abschwungphasen aufrechterhalten.

Nordamerika-Markt für Glasfaserkomponenten

Nordamerika ist der zweitgrößte regionale Beitragszahler, gestützt durch Hyperscale-Campus-Erweiterungen im Rechenzentrumskorridors von Virginia und den mit erneuerbaren Energien betriebenen Serverfarmen in Oregon. Das US-amerikanische Programm Broadband Equity, Access, and Deployment (BEAD) stellt 42,45 Milliarden USD für nicht versorgte Gebiete bereit und schreibt Glasfaser vor, wo dies machbar ist. Quantennetzwerk-Testbeds in Boston und Chicago validieren die ultragesicherte Schlüsselverteilung über installierte Dark Fiber und fördern so neue Kategorien von Kabeln mit extrem niedrigen Verlusten.

EMEA- und LATAM-Markt für Glasfaserkomponenten

Europa legt den Schwerpunkt auf industrielle Automatisierung und quantensichere Regierungsverbindungen. Deutschland verzeichnete Quantenkommunikation über bestehende Deutsche Telekom-Glasfaser auf einer Strecke von 76 Kilometern ohne Repeater. Die britische Taskforce erzielte im April 2025 eine quantensichere Videoübertragung über 410 Kilometer. Südeuropäische Versorgungsunternehmen investieren in glasfaserbasierte SCADA-Upgrades, während die nordischen Länder reichlich vorhandene Wasserkraft nutzen, um KI-Cluster anzuziehen und damit die Nachfrage nach co-verpackten Optiken zu steigern. Lateinamerika sowie der Nahe Osten und Afrika sind heute noch kleinere Märkte, verzeichnen jedoch zweistelliges Wachstum, da Unterseekabellandungen und Rechenzentrumsanreize zunehmen.

Regulatorisches Umfeld

Politik- und Genehmigungsreformen prägen weiterhin die Wirtschaftlichkeit des Glasfaserausbaus, mit Nachfrageeffekten auf passive Komponenten, die in Access- und Metro-Netzen eingesetzt werden. In den Vereinigten Staaten hat die Federal Communications Commission (FCC) im Jahr 2026 Maßnahmen vorangetrieben, die auf Hindernisse beim Festnetzausbau abzielen, darunter ein Entwurf einer Notice of Proposed Rulemaking im Juni 2026 zur Beseitigung von Hürden beim Festnetzausbau (Wegenutzungsgebühren und Genehmigungsfristen) sowie eine Order zur Vereinfachung der Broadband Data Collection-Berichterstattung, deren Änderungen ab dem 24. Juli 2026 wirksam werden. Zusammen beeinflussen diese Schritte, wie schnell Betreiber Förderprogramme in Glasfaser-Streckenkilometer und Komponentenaufträge umsetzen.

In Europa verstärken Maßnahmen auf EU-Ebene die Verknüpfung zwischen Gebäudeinfrastruktur und Vollglasfaserbereitschaft. Der Gigabit Infrastructure Act führt Anforderungen zur Glasfaserbereitschaft für bestimmte Neubauten und größere Renovierungen ein und standardisiert die Anforderungen an gebäudeinterne physische Infrastruktur und Glasfaserverkabelung in allen Mitgliedstaaten. Parallel dazu verabschiedete die Europäische Kommission im Januar 2026 den Vorschlag für den Digital Networks Act zur Modernisierung der Konnektivitätsvorschriften, einschließlich nationaler Übergangspläne für die Migration von Kupfer zu Glasfaser, was den regulatorischen Rückenwind für den Verbrauch von Glasfaserkomponenten im Gebäude- und Last-Mile-Bereich verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Materialien (Siliziumdioxid-Vorformen, Spezialdotierstoffe, Verbindungshalbleiter-Wafer wie InP/GaAs und Präzisionskeramiken), die Komponentenfertigung (Faserziehen und Verkabelung, Steckverbinder-/Ferrulenbearbeitung, PIC- und Laserfertigung, Modulverpackung und -prüfung) sowie nachgelagerte Kanäle (Telekombetreiber und ISPs, Hyperscale- und Unternehmensrechenzentren, System-OEMs sowie Distributoren/Auftragsfertiger). Vorgelagerte Engpässe bei Vorformen und Epitaxie bleiben die zentralen Nadelöhre mit langen Vorlaufzeiten zum Kapazitätsausbau, während die nachgelagerte Nachfrage zunehmend von KI-orientierten Interconnect-Architekturen bestimmt wird, die hochdichte Steckverbinder, fortschrittliche Verpackung und verlustarme Verkabelung in die Stückliste einbringen.

Branchenreaktionen tendieren zu Multi-Sourcing und engerer Abstimmung bei der Qualifizierung, um die Versorgung zu stabilisieren und Interoperabilität im großen Maßstab zu validieren. Im Jahr 2026 gaben US Conec, Hakusan und Sanwa Technologies Vereinbarungen zum Multi-Sourcing von MMC-Multifaser-Steckverbindern (sehr kleine Bauform) und TMT-Ferrulen bekannt. Im März 2026 wurde der MMC-Multi-Source-Rahmen mit Corning, Fujikura und Sumitomo Electric Lightwave erweitert, um die PRIZM-TMT-Expanded-Beam-Technologie einzubeziehen. Auf der aktiven Seite zeigen Partnerschaften wie Sivers Semiconductors mit O-Net Technologies (externe Laserquellen für co-verpackte Optik) und Point2 Technology mit Sumitomo Electric (Entwicklung von 25G-Transceiver-Modulen), dass Anbieter Risiken über Laser, Photonik und Montage-Test verteilen, um die Qualifizierungszeit für Rechenzentrums- und 5G-Transport-Einsätze zu verkürzen.

Wettbewerbslandschaft

Der Markt für faseroptische Komponenten weist eine moderate Konsolidierung auf. Corning, Prysmian, Sumitomo Electric und Furukawa halten gemeinsam eine beherrschende Stellung bei Glasvorformlingen und Kabelvolumina, während Broadcom, Lumentum und Coherent das Design photonischer integrierter Schaltkreise dominieren. Erstklassige Marktführer vertiefen die vertikale Integration, um den Materialzugang nach der Gallium- und Indiumvolatilität zu sichern. Cornings neue Vorformlinie in Polen verkürzt die europäischen Lieferzeiten, während Prysmian in den Vereinigten Staaten Bandkabelziehwerke installiert, um BEAD-Verträge zu lokalisieren.

Die technologische Differenzierung nimmt zu. Coherents Sechs-Zoll-Indiumphosphid-Wafer ermöglichen eine vierfache Chip-Ausbeute und erhöhen die Eintrittsbarrieren für kleinere Gießereien. NICT und Sumitomo Electric steigerten die Übertragungskapazität von gekoppelten Kernfasern auf 1,02 Pbit/s über 1.808 Kilometer und legten damit den Grundstein für Hohlkern-Upgrades im nächsten Jahrzehnt[2]Hitoshi Kawashima, "455 Tb/s Stable Transmission Using Coupled-Core Fiber," NTT Corporation, ntt.com. NTTs 455-Tb/s-Mehrkernversuche zeigten die Machbarkeit der MIMO-Entzerrung und deuten auf eine Roadmap-Kontinuität hin, bevor die Raumteilungs-Multiplexierung zum Mainstream wird. Patentstreitigkeiten nehmen rund um Wärmemanagement-Designs für gemeinsam verpackte Optik zu, insbesondere unter US-amerikanischen und chinesischen Start-ups.

Strategische Partnerschaften nehmen zu. Lumen Technologies sicherte sich bis 2026 10 % von Cornings globalem Output und stellt damit sicher, dass KI-Campus-Erweiterungen ununterbrochen voranschreiten. Sumitomo Electrics Übernahme von Südkabel für 90 Millionen EUR erweitert das Angebot an Hochspannungsgleichstromkabeln für Unterseekabelverbindungen. Fraunhofer ISE arbeitet mit europäischen Photonik-Clustern zusammen, um InP-auf-GaAs-Substrate zu skalieren, die das Gallium-Versorgungsrisiko umgehen. Angesichts steigender Kapitalintensität verfolgen mittelständische Akteure Spezialisierungsnischen wie medizinische Endoskopieglasfasern, Sensorik-Interferometer oder luftgestützte taktische Verbindungen.

Marktführer der Branche für faseroptische Komponenten

Lumentum Holdings Inc.

Broadcom Inc.

Coherent Corp. (II-VI)

Sumitomo Electric Industries Ltd.

Accelink Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Glasfaserkomponenten

- Lumentum Holdings Inc.

- Broadcom Inc.

- Coherent Corp. (II-VI)

- Sumitomo Electric Industries Ltd.

- Accelink Technologies

- Fujitsu Optical Components

- Source Photonics

- NeoPhotonics (Cisco)

- O-Net Technologies

- Corning Incorporated

- Prysmian Group

- Sterlite Technologies

- Hisense Broadband

- Innolight Technology

- EMCORE Corporation

- Reflex Photonics

- FiberHome Telecommunication

- Huawei Technologies

- Mwtechnologies LDA

- OptiEnz Sensors

Analyse der Unternehmen im Markt für Glasfaserkomponenten lesen

Marktchancen und Zukunftsaussichten

Onshoring und Kapazitätserweiterungen bei Lasern, Silizium-Photonik, Transceiver-Montage und Glasfaser-/Kabelfertigung eröffnen kurzfristig freie Marktnischen für Zulieferer, die sich für Hyperscaler- und Carrier-Spezifikationen qualifizieren können und gleichzeitig Lokalisierungsanforderungen im Zusammenhang mit öffentlicher Förderung erfüllen. Im März 2026 gab Lumentum eine neue Produktionsanlage in Greensboro, North Carolina, bekannt, die sich auf InP-basierte optische Geräte für große KI-Rechenzentren konzentriert. Im Mai 2026 gab Corning eine mehrjährige Partnerschaft mit NVIDIA bekannt, die mit dem Ausbau der US-Fertigung optischer Konnektivität verbunden ist, einschließlich drei neuer Anlagen in North Carolina und Texas sowie einer angegebenen Steigerung der heimischen Glasfaserproduktionskapazität um 50%. Diese Maßnahmen deuten auf eine verstärkte Beschaffung aus den USA für KI-Konnektivitätsausbauten hin.

Hochgeschwindigkeitsoptik für Rechenzentren und hochdichte Konnektivität bilden einen zweiten Chancenbereich, der 800G- und 1,6T-Transceiver, Bausteine für co-verpackte Optik und Steckverbinder-Ökosysteme umfasst, die für eine höhere Faseranzahl pro Rack ausgelegt sind. Applied Optoelectronics begann im Juli 2026 mit dem Ausbau seines Standorts in Pearland, Texas, um die Produktion von 800G- und 1,6T-optischen Transceivern zu skalieren, und Broadcom stellte im Mai 2025 eine Co-Packaged-Optics-Technologie der dritten Generation mit einer Kapazität von 200G pro Lane vor. Auf der Kabelseite verändern langfristige Lieferverträge und Erweiterungsprogramme die Beschaffung, darunter eine im Juli 2026 unterzeichnete 10-jährige Vereinbarung über 5,5 Milliarden EUR zwischen Prysmian und Molex für optische Rechenzentrumskabel, zusammen mit einem umfassenderen Kapazitätserweiterungsplan. Dies erweitert den adressierbaren Markt für qualifizierte Komponentenanbieter entlang der US-Rechenzentrumskorridore und der zugehörigen Logistik.

Jüngste Branchenentwicklungen im Markt für Glasfaserkomponenten

- März 2026: Lumentum und NVIDIA gaben eine strategische Partnerschaft bekannt, die eine Investition von NVIDIA in Höhe von 2 Milliarden USD in Lumentum über eine Privatplatzierung von wandelbaren Vorzugsaktien umfasste. Die Partnerschaft konzentriert sich auf die Beschleunigung von Forschung und Entwicklung sowie den Ausbau der US-Fertigungskapazität für fortschrittliche Optik, die in großen KI-Rechenzentren eingesetzt wird, und verstärkt die Verschiebung hin zu speziell entwickelten Datacom-Optik-Lieferketten.

- Mai 2025: Broadcom gab die Co-Packaged-Optics-Technologie (CPO) der dritten Generation mit einer Kapazität von 200G pro Lane bekannt. Das Update hob Themen der Ökosystembereitschaft wie OSAT-Prozessabläufe, thermisches Design und Faserführung hervor und trieb den praktischen Übergang von steckbarer Optik zu höherdichten, schaltnahen optischen Interconnects voran.

- März 2024: Broadcom lieferte den Bailly-Ethernet-Switch mit 51,2 Tbit/s Co-Packaged Optics, der acht optische 6,4-Tbit/s-Engines mit dem Tomahawk-5-Switch-Chip integriert. Dies hob die Leistungsmesslatte für co-verpackte Architekturen an und trieb Komponenten-Ökosysteme zu engerer Integration von optischen Engines, Interposern und Faseranschluss.

Markt für Glasfaserkomponenten Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus faseroptischen Komponenten, die zur Übertragung, Weiterleitung, Aufteilung, Verstärkung und Terminierung optischer Signale in Telekommunikationsnetzen, Rechenzentren sowie Unternehmens- und Industrieverbindungen eingesetzt werden, angegeben in USD-Wert.

Ausgeschlossene Bereiche: Wir schließen Installations- und Integrationsdienstleistungen, überarbeitete oder weiterverkaufte Hardware, schlüsselfertige Netzwerkausbauverträge und kupferbasierte Konnektivitätslösungen aus.

Übersicht der Segmentierung

- Nach Typ

- Kabel

- Verstärker

- Aktive optische Kabel

- Splitter

- Steckverbinder

- Transceiver

- Sonstige

- Nach Anwendung

- Verteilte Sensorik

- Kommunikation

- Analyse- und Medizingeräte

- Beleuchtung

- Nach Endnutzer

- Telekommunikationsbetreiber

- Hyperscale- und Unternehmensrechenzentren

- Industrie und Energie

- Gesundheitswesen und Biowissenschaften

- Verteidigung und Luft- und Raumfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, den Marktkontext festzulegen und das Modell an beobachtbaren Nachfragesignalen zu verankern. Wir überprüften öffentliche Infrastruktur- und Konnektivitätsindikatoren aus Quellen wie der International Telecommunication Union, der Weltbank, der U.S. Federal Communications Commission und nationalen Telekommunikationsregulierungsbehörden, gefolgt von Handels- und Produktionssignalen aus Quellen wie UN Comtrade und nationalen Zollportalen.

Um diese Signale in Marktwerte umzurechnen, stützten wir uns zudem auf Unternehmensberichte, Investorenpräsentationen, Produktkataloge und angesehene Normungsgremien wie IEEE und die Fiber Broadband Association für Terminologie und Technologieübergänge. Wo hilfreich, wurde ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten verwendet, um die Umsatzentwicklung zu untermauern, und eine Patentdatenbank wurde geprüft, um zu verstehen, welche Komponentenfamilien schnellere Innovation erfahren. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um unsere Annahmen zu Komponentenmix, Preisentwicklung und Versandtrends entlang der Glasfaser-Wertschöpfungskette einem Stresstest zu unterziehen. Wir sprachen mit Führungskräften, Produktverantwortlichen und kommerziellen Managern von Herstellern, Distributoren und Großabnehmern und stellten sicher, dass wichtige Verbrauchsregionen abgedeckt wurden, sodass Adoptionsmuster in Telekommunikation, Rechenzentren und Industrienetzwerken berücksichtigt wurden. Diese Eingaben halfen, Lücken zu schließen, die die Sekundärforschung nicht vollständig beantworten kann, wie realistische ASP-Bandbreiten nach Modulklasse und den Zeitpunkt von Technologieerneuerungszyklen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 27% | EMEA: 36% |

| Kleinere Akteure: 17% | Manager: 60% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem Netzwerkexpansion und Bandbreitenbedarf in Komponentennachfragepools übersetzt und dann anhand beobachteter Preisbänder für Schlüsselkomponenten bewertet wurden. Für faseroptische Komponenten wird das Modell praxisnah gehalten, indem es sich auf Signale wie Fiber-to-the-Home-Anschlüsse, Baumaßnahmen an Rechenzentren, 5G- und Fernverbindungskapazitätserweiterungen sowie Mixverschiebungen zu Optik mit höherer Geschwindigkeit stützt, die zusammen den Großteil der Volumenentwicklung erklären.

Um sicherzustellen, dass die Gesamtsummen realistisch blieben, haben wir die Ergebnisse mit selektiven Bottom-Up-Näherungen abgeglichen, einschließlich stichprobenartiger Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen zur Versandrichtung und Kreuzprüfungen von ASP mal Volumen für wichtige Komponentengruppen wie Transceiver, Steckverbinder, Splitter und Verstärker. Wo öffentliche Informationen lückenhaft waren (zum Beispiel bei kleineren passiven Modulen, die über Distributoren verkauft werden), wurden Lücken mit konservativen Annahmen zu Durchdringung und Ersatzraten behandelt, die mit den Befragten überprüft wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch einfache Zeitreihenglättung, da die kurzfristige Nachfrage empfindlich auf Investitionszyklen in Telekommunikation und Rechenzentren reagiert. Zu den in den Szenarien variierten Haupttreibern gehörten die Investitionsintensität, die Geschwindigkeit der Mix-Umstellung auf höhere Datenraten und der regionale Rollout-Zeitplan, und die Ergebnisse wurden dann mit den von Branchenteilnehmern geteilten Adoptionserwartungen abgestimmt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit ein einzelner Datenpunkt das Ergebnis nicht übermäßig beeinflussen konnte. Wir verglichen Modellergebnisse mit unabhängigen Signalen wie Handelsrichtung, öffentlichen Rollout-Plänen von Betreibern und berichteten Nachfragekommentaren in Ertragsunterlagen und untersuchten dann etwaige große Abweichungen, bevor die Zahlen endgültig festgelegt wurden.

Eine zweite Analystenprüfung wurde genutzt, um Annahmen, Währungsbehandlung und Jahresabstimmung über die Eingaben hinweg erneut zu überprüfen, gefolgt von gezielten Rückfragen, wenn eine Abweichung ungelöst blieb. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie starken Preisbewegungen, plötzlichen Investitionskorrekturen oder größeren Technologieübergängen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für faseroptische Komponenten von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für faseroptische Komponenten können variieren, da jeder Herausgeber eine unterschiedliche Menge an Artikeln zählen und ein unterschiedliches Startjahr für dieselbe Wachstumsgeschichte wählen kann. Unterschiede entstehen auch dadurch, wie die Preisgestaltung behandelt wird, da sich die durchschnittlichen Verkaufspreise für Optik und passive Teile nicht jedes Jahr in dieselbe Richtung bewegen.

Die größten Ursachen für Abweichungen sind in der Regel, ob faseroptische Kabel und aktive optische Kabel vollständig als Komponenten gezählt werden, wie viel der Installations- und Rollout-Ausgaben einbezogen wird und ob überarbeitete Ausrüstung als neue Nachfrage behandelt wird. Auch das Timing spielt eine Rolle, da sich einige Schätzungen auf ältere Investitionszyklen der Betreiber stützen, während andere einen schnelleren Wechsel zu Modulen mit höherer Geschwindigkeit annehmen, der den Wert anhebt, selbst wenn die Stückvolumina stabil bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 38,81 Milliarden USD (2026) | |

| Branchenverlag A | 36,38 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und kann eine breitere Palette kabelbezogener Nachfrage und angrenzender Ausgaben in die Gesamtsumme einbeziehen, was die Definition für eine reine Komponentengrößenbestimmung weniger vergleichbar macht. |

| Fachzeitschrift B | 28,62 Milliarden USD (2024) | Stützt sich stärker auf historische Umsatzkurven und kann den jüngsten Preis- und Mix-Anstieg durch Optik mit höherer Geschwindigkeit unterschätzen, wobei sich der USD-Wert dann je nach Zeitpunkt der Währungsumrechnung weiter verschieben kann. |

Die Streubreite in der Tabelle erklärt sich hauptsächlich durch Umfangsgrenzen und durch die Frage, welches Jahr als aktueller Bezugspunkt behandelt wird, gefolgt davon, wie schnell Preisgestaltung und Mix aktualisiert werden, wenn die Geschwindigkeiten steigen. Wenn Installationsdienstleistungen, überarbeitete Einheiten und schlüsselfertige Rollout-Ausgaben außerhalb des Umfangs liegen und wenn das Modell anhand jahresspezifischer Mixverschiebungen bei Transceivern und passiven Modulen erneut überprüft wird, bleiben die Gesamtsummen näher an den tatsächlichen Nachfragesignalen für Komponenten, was der Ansatz ist, mit dem die Größenbestimmung von Mordor Intelligence gehandhabt wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für faseroptische Komponenten im Jahr 2026?

Die Marktgröße für faseroptische Komponenten beträgt im Jahr 2026 38,81 Milliarden USD und soll bis 2031 auf 61,24 Milliarden USD ansteigen.

Welche Region führt das Wachstum des Marktes für faseroptische Komponenten an?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 38,74 % und wächst mit einer CAGR von 10,44 %, angetrieben durch nationale Breitband-Rollouts und Photonik-Fertigungskapazitäten.

Welches Segment wächst am schnellsten im Markt für faseroptische Komponenten?

Aktive optische Kabel verzeichnen mit einer CAGR von 10,97 % das höchste Wachstum und spiegeln die Einführung gemeinsam verpackter Optik in Hyperscale-Rechenzentren wider.

Wie wirken sich Lieferkettenengpässe auf die Lieferanten aus?

Exportbeschränkungen für Gallium und Indium treiben die Materialkosten in die Höhe und veranlassen zur vertikalen Integration sowie zur Forschung und Entwicklung alternativer Substrate wie InP-auf-GaAs-Lösungen.

Welcher jüngste Durchbruch setzt den Bandbreiten-Maßstab?

NICT und Sumitomo Electric erreichten 1,02 Pbit/s über 1.808 Kilometer und demonstrierten damit den künftigen Spielraum für Weitverkehrs-Glasfasersysteme.

Welches Endnutzersegment wächst am schnellsten?

Hyperscale- und Unternehmensrechenzentren wachsen mit einer CAGR von 12,01 %, da KI-Trainingscluster ultraschnelle optische Verbindungen erfordern.

Seite zuletzt aktualisiert am: