Saudi-Arabien-Hospitality-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

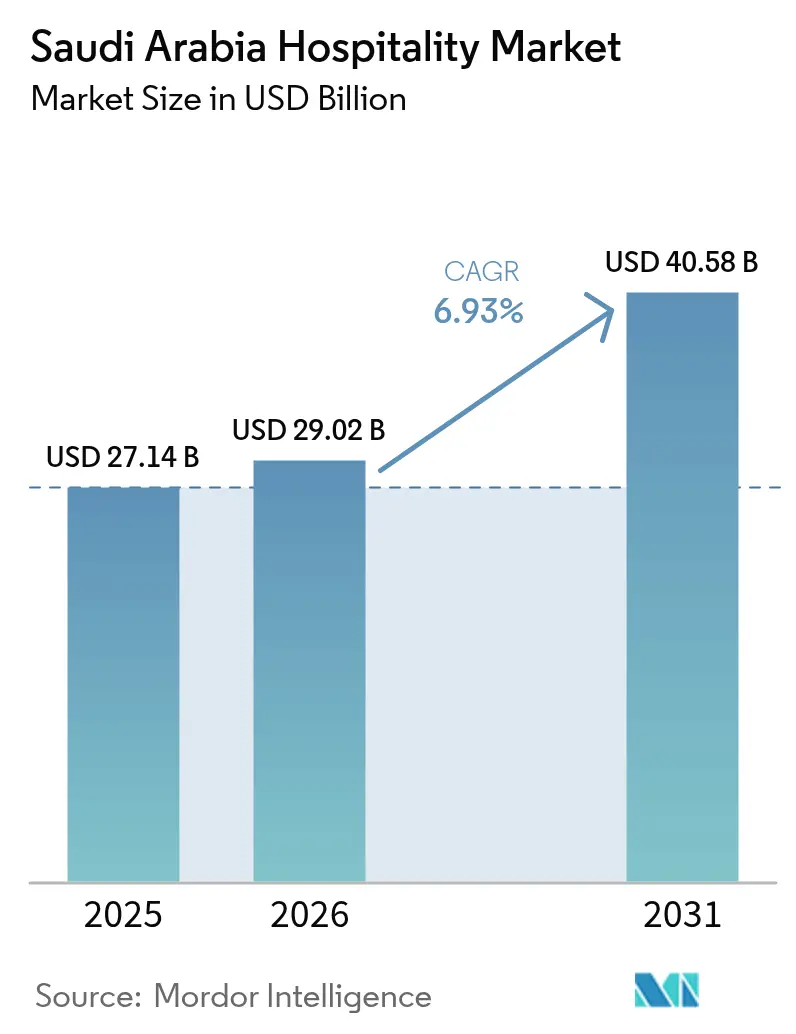

| Marktgröße im Basisjahr (2025) | 27.14 Milliarden US-Dollar |

| Marktgröße (2026) | 29.02 Milliarden US-Dollar |

| Marktgröße (2031) | 40.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

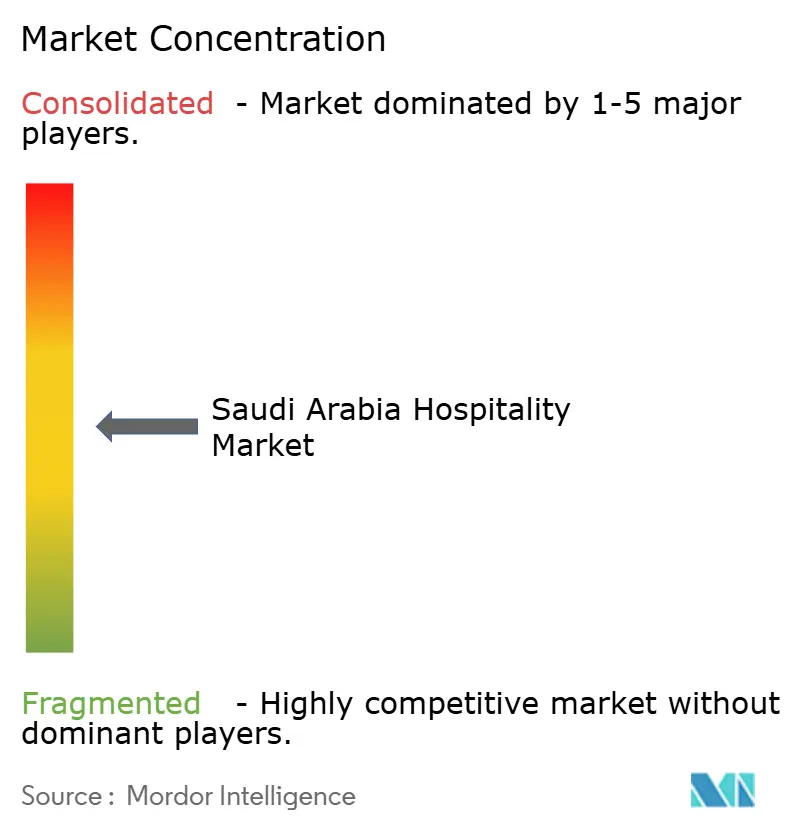

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien-Hospitality-Markt Analyse von Mordor Intelligence

Die Größe des Saudi-Arabien-Hospitality-Marktes im Jahr 2026 wird auf 29,02 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 27,14 Milliarden USD, mit Projektionen für 2031 von 40,58 Milliarden USD, wachsend mit einer CAGR von 6,93 % über den Zeitraum 2026–2031.

Die Nachfrage weitet sich weiter aus, da die Vision 2030 frisches Kapital in Giga-Projekte lenkt, die inländische Freizeitinfrastruktur stärkt und Visaverfahren vereinfacht – all dies steigert sowohl die Geschäfts- als auch die Freizeitankünfte. Kettenanbieter beschleunigen die Markeneinführungen, um erstklassige Standorte zu sichern, während Luxus- und Serviced-Apartment-Formate das Angebot diversifizieren und eine Ausrichtung auf die sich wandelnden Reisendenpräferenzen gewährleisten. Digitale Vertriebsstrategien vertiefen die Interaktion zwischen Hotel und Gast und fördern einen Anstieg der Direktbuchungen und Treueprogramm-Anmeldungen, obwohl OTAs weiterhin einen großen Anteil am Transaktionsvolumen halten. Die kontinuierliche RevPAR-Überperformance im Vergleich zum Niveau vor 2019 unterstreicht eine gesunde Preissetzungsmacht in den wichtigsten Städten trotz einer intensiven Baupipeline.

Wichtigste Erkenntnisse des Berichts

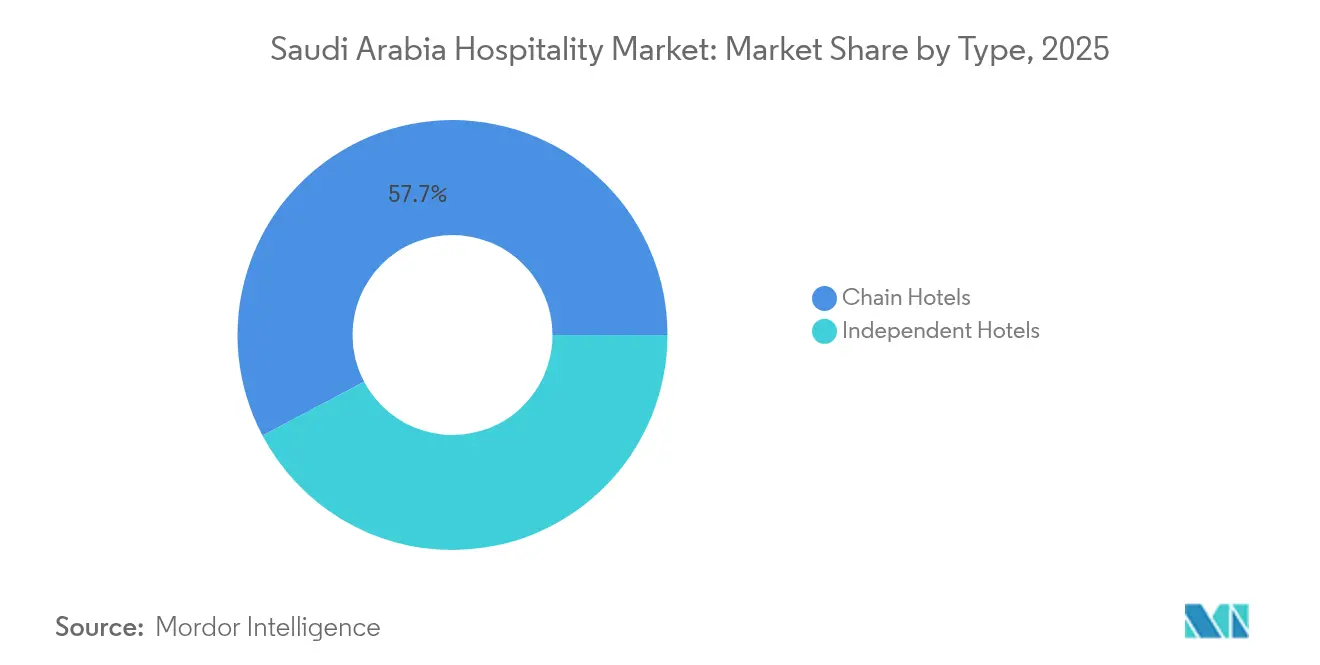

- Nach Typ kontrollierten Kettenhotels 57,74 % des Marktanteils am Saudi-Arabien-Hospitality-Markt im Jahr 2025; unabhängige Hotels werden bis 2031 zurückliegen, da Kettenbetreiber sie mit einer CAGR von 11,62 % übertreffen.

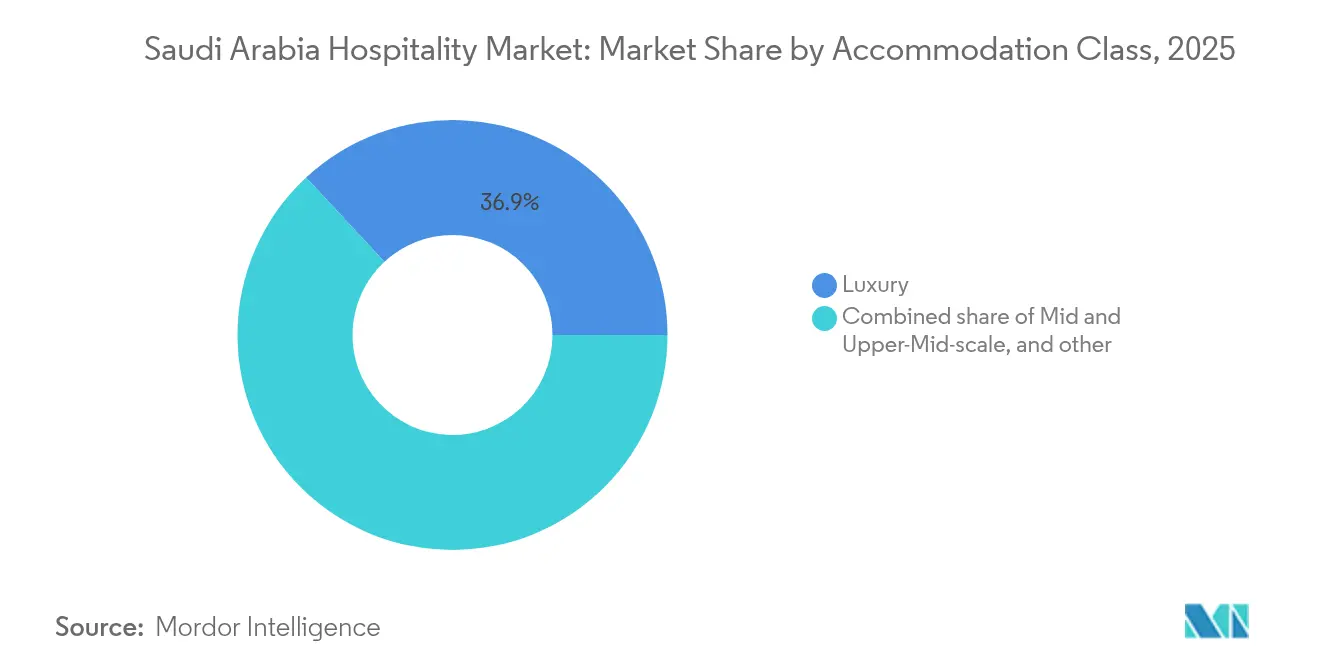

- Nach Unterkunftsklasse führte das Luxussegment mit 36,92 % der Marktgröße des Saudi-Arabien-Hospitality-Marktes im Jahr 2025, während Serviced Apartments mit einer CAGR von 12,57 % bis 2031 wachsen.

- Nach Buchungskanal erfassten OTAs 41,65 % der Transaktionen des Marktanteils am Saudi-Arabien-Hospitality-Markt im Jahr 2025, während direkte digitale Kanäle mit einer CAGR von 14,78 % wachsen, da Hoteliers in eigene Plattformen investieren.

- Nach Geografie hielt der Korridor Mekka–Dschidda 26,62 % der Marktgröße des Saudi-Arabien-Hospitality-Marktes im Jahr 2025, doch das Rote Meer und die breitere Westküste werden bis 2031 mit einer CAGR von 18,20 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien-Hospitality-Markt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030- Tourismus-Mega-Investitionsprogramm | 2.8% | Global, konzentriert in NEOM, Rotes Meer, Diriyah | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum des religiösen Tourismus (Hadsch & Umra) | 2.1% | Korridore Mekka & Medina, Ausstrahlungseffekte auf Dschidda | Mittelfristig (2–4 Jahre) |

| Luxusnachfrage aus Giga-Projekten (NEOM, Rotes Meer, Diriyah) | 1.9% | Rotes Meer & Westküste, nördliche Grenzregion | Langfristig (≥ 4 Jahre) |

| Wachsender inländischer Freizeittourismus & verfügbares Einkommen | 1.2% | National, mit frühen Gewinnen in Riad, Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Langzeitaufenthalten durch Giga-Projekt-Belegschaften | 0.8% | NEOM, Rotes Meer, Projektgebiete Qiddiya | Mittelfristig (2–4 Jahre) |

| Einheitliche E-Visum-Regelungen zur Förderung von Transit & Kurzaufenthalten | 0.7% | Global, konzentriert in den Eingangspforten Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Vision-2030-Tourismus-Mega-Investitionsprogramm transformiert die Marktdynamik

Die Investitionszusagen des Public Investment Fund in Höhe von insgesamt 500 Milliarden USD allein für NEOM zeichnen die Entwicklungslandkarte neu und leiten eine Pipeline von Ultra-Luxus-, Upper-Upscale- und Lifestyle-Immobilien ein, die in der Region beispiellos ist. Die Eröffnung der Sindalah-Insel im Jahr 2024 lieferte zunächst 440 Schlüssel und diente als Machbarkeitsnachweis für nachhaltigkeitsorientierte Resortcluster, die die Besucherzahlen begrenzen, um empfindliche Ökosysteme zu schützen[1]NEOM, „Sindalah-Eröffnung”, neom.com . Ergänzende Projekte wie das 20 Milliarden USD teure Diriyah Gate stärken die Positionierung des Königreichs jenseits des religiösen Tourismus durch die Kuratierung von kulturell geprägter Hotellerie, die in hochwertigen kulturellen Erlebnissen verankert ist. Insgesamt sollen die Giga-Projekte rund 380.000 Arbeitsplätze schaffen, von denen ein Teil im Hotel- und Gastronomiebereich liegt und damit die Beteiligung der einheimischen Belegschaft am Saudi-Arabien-Hospitality-Markt steigert. Vorabkupierungen für Erstphasen-Assets bestätigen eine robuste Nachfrage von vermögenden Privatpersonen, die neue Luxusgrenzen suchen.

Schnelles Wachstum des religiösen Tourismus treibt den Infrastrukturausbau an

Im Jahr 2024 verzeichnete das Königreich über 18,5 Millionen Pilgerankünfte, darunter 16,9 Millionen für die Umra und 1,61 Millionen für den Hadsch, laut Daten von Skift und dem Ministerium für Hadsch und Umra. Die Regierung hat ein strategisches Ziel gesetzt, bis 2030 jährlich 30 Millionen Umra-Pilger anzuziehen. Projekte wie das 26,6 Milliarden USD teure Masar Destination integrieren Einzelhandelskorridore mit 41.000 Hotelzimmern[2]Lodging Econometrics, „Hotelpipeline im Nahen Osten”, lodgingeconometrics.com . Medinas Knowledge Economic City bringt über 2.000 Schlüssel in Gehweite der Prophetenmoschee. KI-gestützte Menschenmanagementsysteme im Rahmen der Smart-Hadsch-Initiative optimieren die Pilgerströme, skalieren die Auslastungsraten in Stoßzeiten ohne Beeinträchtigung der Sicherheit. Da religiöse Reisen weniger anfällig für makroökonomische Zyklen sind, sichern sich Hotelentwickler langfristige Cashflows über Pachtverträge und strategische Allianzen mit Pilgerfahrtbetreibern.

Luxusnachfrage aus Giga-Projekten schafft ein Premium-Marktsegment

Resorts in NEOM, dem Roten-Meer-Projekt und AlUla setzen innovative, niedrig verdichtete, ertragsstarke Betriebsmodelle um, die ökologische Nachhaltigkeit und kulturelle Erhaltung in den Vordergrund stellen. Immobilien wie Rosewood Amaala und Aman Hegra positionieren sich strategisch, um mit etablierten Benchmarks im Mittelmeer- und Indischen-Ozean-Markt zu konkurrieren. Ihre Differenzierung besteht jedoch darin, Wüstenlandschaften und kulturell geprägte Narrative zu nutzen, integriert in emissionsfreie Architekturdesigns. Diese Luxusentwicklungen profitieren von strategischen Kooperationen mit dem Public Investment Fund, der beschleunigte Genehmigungsverfahren und Infrastrukturentwicklung ermöglicht und dabei strenge Design- und Betriebsstandards durchsetzt. Die stufenweise Einführung dieser Resorts soll einen höheren Anteil wohlhabender Besucher anziehen und damit die durchschnittlichen Ausgaben pro Besucher steigern und zum Gesamtwachstum des Saudi-Arabien-Hospitality-Marktes beitragen.

Wachsender inländischer Freizeittourismus erweitert die Marktbasis

Die Ausgaben für den Inlandstourismus stiegen im Jahresvergleich um 43 % auf fast 40 Milliarden USD im Jahr 2023, getragen von steigendem verfügbaren Einkommen und einer jungen Bevölkerung, bei der 60 % unter 30 Jahre alt sind. Projekte wie Soudah Peaks im Asir-Hochland diversifizieren den Kalender durch Angebote für sommerliche Bergaufenthalte. Verbesserte Schienen- und Luftverkehrsverbindungen verkürzen die Reisezeiten und fördern Mehrstädtereisen, die den durchschnittlichen Aufenthalt verlängern. Von der Regierung geförderte Veranstaltungen, von den Riad-Season-Festivals bis zu den Qiddiya-Sportveranstaltungen, verlagern Aufenthaltsmuster in Richtung Wochenenden und glätten saisonale Einbrüche der Geschäftsnachfrage. Da Einheimische zunehmend komfortabler bei der Direktbuchung werden, verfeinern Hoteliers Treueprogramme, um Wiederholungsbesuche zu gewinnen und den langfristigen Wert im Saudi-Arabien-Hospitality-Markt zu kultivieren.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drohende Überversorgung belastet ADRs in wichtigen Städten | -1.8% | Riad, Dschidda, konzentriert in Geschäftsvierteln | Kurzfristig (≤ 2 Jahre) |

| Saisonalität des religiösen Tourismus verursacht Nachfrageschwankungen | -1.2% | Korridore Mekka & Medina, sekundäre Auswirkungen auf Dschidda | Mittelfristig (2–4 Jahre) |

| Angebotslücke im mittleren Segment schränkt inländische Erschwinglichkeit ein | -0.9% | National, insbesondere in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Saudisierungsquoten treiben die Betriebskosten in die Höhe | -0.7% | National, mit stärkerer Auswirkung im arbeitsintensiven Luxussegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drohende Überversorgung belastet die durchschnittlichen Tagesraten

Die Pipeline von 316 Projekten, bestehend aus 83.275 derzeit im Bau befindlichen Zimmern, birgt potenzielle kurzfristige Preiskompressionsherausforderungen. Dies zeigt sich besonders in Riad, wo das Angebot voraussichtlich vor 2028 substanziell wachsen wird[3]Arab News Staff, „Makkah-Hotelpreise sinken”, arabnews.com. Upscale- und Luxusprojekte machen einen erheblichen Anteil des künftigen Angebots aus, wodurch das mittlere Segment unterrepräsentiert bleibt und der Wettbewerb im oberen Bereich zunimmt. Dschidda verzeichnete in ausgewählten Quartalen einen jahresvergleichsweisen ADR-Rückgang von 10 %, was auf Empfindlichkeit gegenüber zusätzlichen Schlüsseln in der Anlaufphase hinweist. Betreiber reagieren durch Schärfung der Segmentierungsstrategien, Nutzung datengesteuerter Erlössteuerungstools und Erweiterung der Nebeneinnahmenströme. Während die langfristigen Fundamentaldaten positiv bleiben, erfordert die kurzfristige Ratenvolatilität eine disziplinierte Phasierung und agiles Asset-Management im Saudi-Arabien-Hospitality-Markt.

Saisonalität des religiösen Tourismus erzeugt Nachfragevolatilität

Hotelbetreiber in Mekka sind mit betrieblichen Komplexitäten konfrontiert, die durch erhebliche Schwankungen der Auslastungsraten entstehen. Diese Raten erreichen ihren Höhepunkt während des Hadsches und fallen in Nebensaisonzeiten stark ab, was Herausforderungen bei der Optimierung des Personalmanagements, der Bestandskontrolle und der Cashflow-Strategien schafft. Suite-Raten in der Hochsaison können von SAR 70.000 auf SAR 80.000 (18.667 bis 21.333 USD) springen, während in den schwachen Schultermonaten taktische Promotionen erforderlich sind, um Inlandsbesucher anzuziehen[4]Gulf Construction, „Masar Destination Investment”, gulfconstructiononline.com . Visumkontingentanpassungen aufgrund von Überlegungen zur öffentlichen Gesundheit oder geopolitischen Erwägungen bringen weitere Unvorhersehbarkeit mit sich und verstärken Erlösschwankungen. Betreiber diversifizieren in gastronomiegesteuerte Konzepte und flexible Tagungsräume, um die Ratenzyklik abzufedern. Mittelfristig zielt das Bestreben des Königreichs nach ganzjährigen Veranstaltungen und Kulturfestivals darauf ab, die Auslastungsmuster im Saudi-Arabien-Hospitality-Markt zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenhotels beschleunigen die Marktkonsolidierung

Kettenhotels hielten 57,74 % des Marktanteils am Saudi-Arabien-Hospitality-Markt im Jahr 2025 und werden bis 2031 voraussichtlich mit einer CAGR von 11,62 % voranschreiten, da internationale Gruppen darum wetteifern, Flagschiffstandorte zu sichern. Die Portfoliotiefe ermöglicht Mehrmarkencluster in Giga-Projekten und gewährt Betreibern Skaleneffekte in den Bereichen Personalbesetzung, Beschaffung und Technologie. Treueprogramm-Ökosysteme verstärken das Wachstum der Direktbuchungen und reduzieren die Abhängigkeit von provisionsintensiven Intermediären. Unabhängige Hotels reagieren durch die Hervorhebung hyper-lokaler Erlebnisse in kulturellen Destinationen wie AlUla, sind jedoch ohne Kettenzugehörigkeit mit Vertriebskostenhindernissen konfrontiert. Da Vision 2030 die Projekteröffnungen beschleunigt, wird sich die mit Kettenhotels verbundene Marktgröße des Saudi-Arabien-Hospitality-Marktes voraussichtlich nahezu verdoppeln und die Markendominanz festigen.

Der Schwung begünstigt Ketten, da sie globale Pipelines und standardisierte Trainingsprogramme nutzen, um Saudisierungsanforderungen effizient zu erfüllen. Segmentübergreifende Markenfamilien – von Economy-Konzepten bis zu Ultra-Luxus-Flaggschiffen – ermöglichen es Ketten, Überversorgungsstress durch flexibles Anpassen von Ratengrenzen in ihren Portfolios abzufedern. Joint Ventures mit staatlich unterstützten Entwicklern beschleunigen den Kapitaleinsatz, während Asset-Light-Managementverträge die Bilanzen schützen. Unabhängige Betreiber müssen Nischen in Kultur- oder Öko-Resort-Segmenten schaffen, wo Authentizität die Unternehmensuniformität übertrumpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Serviced Apartments entwickeln sich zu Wachstumsführern

Luxusunterkünfte kontrollierten 36,92 % der Marktgröße des Saudi-Arabien-Hospitality-Marktes im Jahr 2025, gestützt durch Giga-Projekt-Resorts, die vermögende Reisende mit erlebnisorientierten Wertversprechen ansprechen. Serviced Apartments verzeichnen jedoch die schnellste Expansion mit einer CAGR von 12,57 %, angetrieben durch die Nachfrage nach Langzeitaufenthalten von Bau- und Unternehmensbelegschaften, die an Vision-2030-Standorten tätig sind. Wohnungsartige Grundrisse bedienen längere durchschnittliche Aufenthaltsdauern, während integrierte digitale Plattformen Self-Service-Gasterlebnisse unterstützen. Das Bestand an Mittelklasse- und Economy-Unterkünften bleibt dünn, was die Erschwinglichkeit für inländische Reisende und Pilger außerhalb der Hochsaison einschränkt. Marken wie Wyndhams Super 8 versuchen, diese Lücke zu schließen, was auf latentes Aufwärtspotenzial im Budgetangebot hinweist, da sich die verfügbaren Einkommen diversifizieren.

Serviced Apartments profitieren von niedrigeren Betriebskosten pro verfügbarer Einheit, was wettbewerbsfähige Preisgestaltung bei gleichzeitiger Margenerhaltung ermöglicht. Investoren werden durch günstige Pachtstrukturen und geringere Saisonalitätsvolatilität im Vergleich zu traditionellen Hotels angezogen. Die Pipeline im Luxusbereich bleibt erheblich, wird aber zunehmend nach Nachhaltigkeits- und Erlebnisauthentizitätsmetriken bewertet, die Premium-ADRs rechtfertigen. Im Budgetsegment besteht weiterhin Weißraum und bietet Raum für disruptive Modelle, um unterversorgte preissensible Segmente im Saudi-Arabien-Hospitality-Markt zu erschließen. Folglich könnte sich der Zimmerzahlbeitrag von Serviced Apartments bis 2031 verdreifachen und die Produktmischungsökonomie im gesamten Sektor neu kalibrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Direkte digitale Kanäle wachsen trotz OTA-Dominanz stark an

OTAs kontrollierten 41,65 % der Buchungen im Jahr 2025, gestützt durch Preistransparenz und regionale Super-App-Integrationen. Direkte digitale Transaktionen werden jedoch voraussichtlich mit einer CAGR von 14,78 % steigen, da Hotels Mobile-First-Buchungsmaschinen, dynamisches Packaging und personalisierte Promotionen einsetzen. Treueprogramm-gebundene Ratenparität und exklusive Mitgliedervorteile verbessern die Konversionsrate und steigern den Nettoumsatz durch Einsparungen bei Provisionen. MICE- und Geschäftsreisen nutzen zentralisierte Beschaffungstools, die Direktverbindungen für die Einhaltung der Fürsorgepflicht und Ausgabenanalysen bevorzugen. Großhandelsvermittler bleiben im Gruppenpilgertourismus relevant, wo maßgeschneiderte Vor- und Nachverkaufsunterstützung entscheidend ist.

Die Technologieübernahme in den Bereichen Erlösmanagement, CRM und Zahlungsgateway-Stacks beschleunigt den digitalen Wandel, insbesondere angesichts der jungen Bevölkerung des Königreichs mit hoher Smartphone-Durchdringung. Staatliche Digitalisierungskampagnen rationalisieren die Identitätsverifizierung und E-Visum-Ausstellung und vereinfachen damit Direktbuchungsabläufe weiter. OTAs reagieren durch Bündelung von Mehrwertdiensten und Stärkung arabischsprachiger Inhalte, um das Engagement aufrechtzuerhalten. Mit dem Vormarsch der Direktkanäle wird der Saudi-Arabien-Hospitality-Markt wahrscheinlich eine Nettoratenverbesserung und stärkere Marke-zu-Gast-Beziehungen erleben, was die langfristige Rentabilität stärkt.

Geografische Analyse

Im Saudi-Arabien-Hospitality-Markt wird der Korridor Mekka & Dschidda voraussichtlich das größte geografische Teilsegment im Jahr 2025 bleiben und 26,62 % des Marktes ausmachen, während die Region Rotes Meer & Westküste zwischen 2026 und 2031 mit einer CAGR von 18,20 % voraussichtlich am schnellsten wächst. Die Region Riad fungiert weiterhin als zentraler Knotenpunkt des Königreichs für politische und unternehmerische Aktivitäten, mit ADRs, die während hochrangiger Veranstaltungen wie der Future Investment Initiative beispiellose Niveaus erreichen. Eine robuste Projektpipeline weist auf substanzielles Zimmerzahlwachstum hin; die gleichzeitige Entwicklung des King-Abdullah-Finanzviertels und die Hinzufügung neuer Kongresseinrichtungen werden jedoch voraussichtlich das Überangebotrisiko mindern, indem sie das ganze Jahr über eine konsistente Unternehmensnachfrage erzeugen. Die Übernahme von Mischnutzungsquartieren, die Büros, Einzelhandel und Unterhaltung verbinden, verlängert die Aufenthaltsdauer und die Ausgaben der Besucher. Unterdessen erweitern freizeitorientierte Mega-Entwicklungen wie Qiddiya die Attraktivität über den Wochengeschäftsverkehr hinaus und glätten Auslastungseinbrüche an Wochenenden.

Spitzenleistungen während des Hadsches unterstreichen verlässliche Kompressionsphasen für die Erlösoptimierung, obwohl ausgeprägte Saisonalität agile Erlösstrategien erfordert. Bevorstehende Flughafenerweiterungen und Kreuzfahrtterminalaufwertungen werden voraussichtlich zusätzlichen Freizeitverkehr in den Korridor außerhalb der Pilgerfahrtssaison lenken. Six Senses Southern Dunes' LEED-Platin-Zertifizierung setzt Nachhaltigkeitsmaßstäbe für zukünftige Eröffnungen, während die stufenweise Einführung der Sindalah-Insel den Archipel als ganzjährigen Yachting-Knotenpunkt positioniert. Internationale Flughafenanbindungen und Infrastruktur für erneuerbare Energien unterstreichen die langfristige Tragfähigkeit und das Premium-Preisprofil der Region. Sekundäre Küstenstädte sehen Überlaufpotenziale und veranlassen frühe Machbarkeitsstudien für Mittelklasse-Strandresorts. Insgesamt ist die Westküste dabei, als glaubwürdige Alternative zu traditionellen Sonne-und-Sand-Destinationen im Mittelmeerraum zu entstehen.

Wettbewerbslandschaft

Internationale Hotelgruppen bestimmen das Entwicklungstempo in Saudi-Arabien und verwalten zusammen etwa die Hälfte des Marktanteils. Diese Betreiber zeigen unterschiedliche Stärken in Luxus-, Lifestyle- und Mittelklassesegmenten. Während Asset-Light-Management- und Franchisemodelle dominieren, beteiligen sich einige Akteure mit Eigenkapitalanteilen an Prestigeprojekten, um sich eng mit staatlichen Partnern abzustimmen. Unterdessen gewinnt die inländische Konsolidierung an Fahrt, wie die Fusion von Taiba Investments mit Dur Hospitality zeigt, die eine beträchtliche Plattform mit 7.700 Zimmern schafft und die Verhandlungsstärke gegenüber globalen Vertriebsnetzwerken verbessert. Die Technologieübernahme beschleunigt sich, wobei Innovationen wie Mandarin Oriental Al Faisaliahs KI-gestützte Mobile-Ordering-App die Gästepersonalisierung und Nebeneinnahmen steigern.

Strategische Partnerschaften und Marktsegmentierung prägen das Wachstum, wie am Beispiel von Wyndhams Einführung von 100 Super-8-Economy-Immobilien und Hiltons Einführung der Tapestry Collection in Madinah zu sehen ist. Diese Schritte vertiefen die Markenpräsenz in verschiedenen Marktsegmenten. Kooperationen mit digitalen Vertriebsanbietern wie Sabres SynXis und SHRs Treueplattformen stärken das Erlösmanagement und reduzieren die Abhängigkeit von Online-Reisebüros (OTAs). Boutiquehotels hinterlassen ebenfalls ihre Spuren, indem sie kulturelles Erbe nutzen, wie The Chedi Hegra in AlUla zeigt, das durch immersive lokale Erlebnisse Premium-Raten erzielt. Diese Diversifizierung des Angebots spiegelt eine reifende und zunehmend anspruchsvolle Marktlandschaft wider.

Die Dynamik des Arbeitsmarkts und die Einhaltung gesetzlicher Vorschriften spielen eine entscheidende Rolle für den betrieblichen Erfolg. Betreiber, die die Saudisierungspolitik effektiv umsetzen und lokale Lieferketten integrieren, erzielen einen Kostenvorteil angesichts sich verschärfender Arbeitsbedingungen. Die stetige Umwandlung von Entwicklungspipelines und der Eintritt prominenter globaler Marken signalisieren starkes Marktvertrauen. Da Marken-Storytelling und operative Exzellenz zu wichtigen Wettbewerbsdifferenzierungsmerkmalen werden, ist der Hospitality-Sektor Saudi-Arabiens für nachhaltiges Wachstum positioniert. Der Fokus der Branche auf Innovation, strategische Allianzen und kulturelle Relevanz positioniert sie gut für zukünftige Herausforderungen und Chancen.

Marktführer im saudi-arabischen Hospitality-Bereich

Accor SA

Radisson Hotel Group

Marriott International Inc.

Hilton Worldwide Holdings

InterContinental Hotels Group (IHG)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hilton unterzeichnete sein erstes Tapestry Collection by Hilton in Saudi-Arabien, das 221-Zimmer-Hotel Diyar Ajwa in Madinah, das Ende 2025 eröffnen soll.

- Mai 2025: IHG schloss Vereinbarungen mit der Ashaad Company für drei Immobilien in Dschidda und Al-Khobar ab und fügte damit über 1.700 Zimmer hinzu, die zwischen 2028 und 2030 eröffnen sollen.

- Mai 2025: Wyndham und Le Park Concord kündigten einen Entwicklungsplan für 100 Hotels der Marke Super 8 über einen Zeitraum von einem Jahrzehnt an, mit der ersten Fertigstellung im Jahr 2026.

- April 2025: HMH bestätigte Expansionen in Al-Khobar und Mekka, einschließlich eines Vorzeigeprojekts mit 460 Zimmern in der heiligen Stadt.

Berichtsumfang des Saudi-Arabien-Hospitality-Marktes

Hospitality fällt unter den weiten Begriff der Dienstleistungsbranche, einem tertiären Wirtschaftssektor. Sie umfasst Speisen & Getränke, Unterkunft, Reise, Freizeitparks, Hotels und Veranstaltungsplanung, unter anderem. Die saudi-arabische Hospitality-Industrie ist nach Typ und Segment segmentiert. Nach Typ ist der Markt in Kettenhotels & unabhängige Hotels unterteilt. Nach Segment ist der Markt in Serviced Apartments, Budget- und Economy-Hotels sowie Mittelklasse- und Oberes-Mittelsegment-Luxushotels unterteilt. Der Bericht bietet Marktgröße und -prognosen für den saudi-arabischen Hospitality-Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Oberes Mittelsegment |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales Buchen |

| OTAs |

| Unternehmens- / MICE-Reisen |

| Großhandels- & traditionelle Vermittler |

| Region Riad |

| Korridor Mekka & Dschidda |

| Medina |

| Ostprovinz (Dammam/Al-Khobar) |

| Rotes Meer & Westküste (einschl. NEOM) |

| Südhochland (Asir & Abha) |

| Nördliche Grenzregion (Tabuk/Al-Ula) |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Oberes Mittelsegment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Buchen |

| OTAs | |

| Unternehmens- / MICE-Reisen | |

| Großhandels- & traditionelle Vermittler | |

| Nach geografischer Region | Region Riad |

| Korridor Mekka & Dschidda | |

| Medina | |

| Ostprovinz (Dammam/Al-Khobar) | |

| Rotes Meer & Westküste (einschl. NEOM) | |

| Südhochland (Asir & Abha) | |

| Nördliche Grenzregion (Tabuk/Al-Ula) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Saudi-Arabien-Hospitality-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 29,02 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 40,58 Milliarden USD erreichen, mit einer CAGR von 6,93 %.

Welches Segment zeigt bis 2031 das höchste Wachstum?

Serviced Apartments führen mit einer CAGR von 12,57 %, angetrieben durch die Nachfrage nach Langzeitaufenthalten von Giga-Projekt-Belegschaften.

Warum steigen die Direktbuchungen über digitale Kanäle so schnell?

Hotels investieren stark in Mobile-First-Buchungsmaschinen und Treueprogramme und treiben direkte Kanäle zu einer CAGR von 14,78 %, während OTA-Provisionskosten gesenkt werden.

Welche Region wird voraussichtlich am schnellsten wachsen?

Das Rote Meer und die Westküste werden voraussichtlich mit einer CAGR von 18,20 % expandieren, angetrieben durch Öko-Luxus-Resorts und neue internationale Flughäfen als Eingangspforten.

Was ist das Hauptrisiko für die durchschnittlichen Tagesraten in wichtigen Städten?

Eine Pipeline von 83.275 Zimmern – insbesondere das in Riad und Dschidda konzentrierte Luxusangebot – könnte die ADRs vorübergehend belasten, bis die Nachfrage das neue Angebot vollständig aufnimmt.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten globalen Betreiber halten etwa die Hälfte der bestehenden Zimmer, was auf eine moderate Konzentration und Raum für differenzierte neue Marktteilnehmer hinweist.

Seite zuletzt aktualisiert am: