Thailand-Hospitality-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

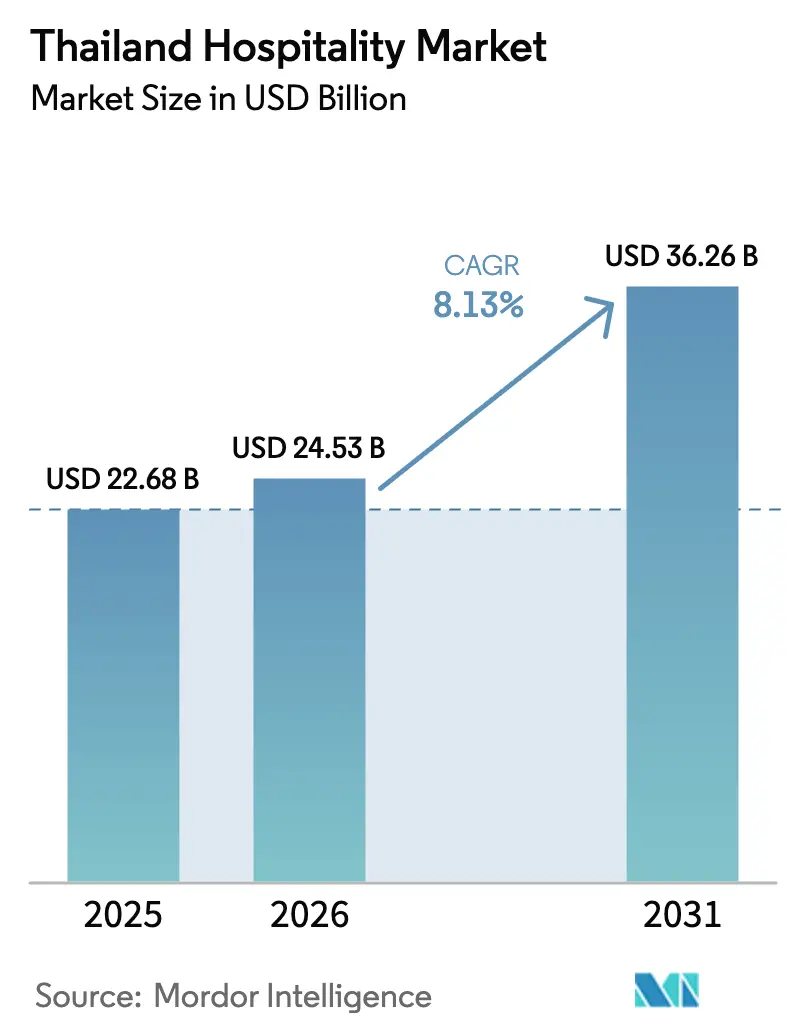

| Marktgröße im Basisjahr (2025) | 22.68 Milliarden US-Dollar |

| Marktgröße (2026) | 24.53 Milliarden US-Dollar |

| Marktgröße (2031) | 36.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand-Hospitality-Markt – Analyse von Mordor Intelligence

Die Größe des Thailand-Hospitality-Marktes soll von 22,68 Milliarden USD im Jahr 2025 auf 24,53 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,13 % über 2026–2031 einen Wert von 36,26 Milliarden USD erreichen.

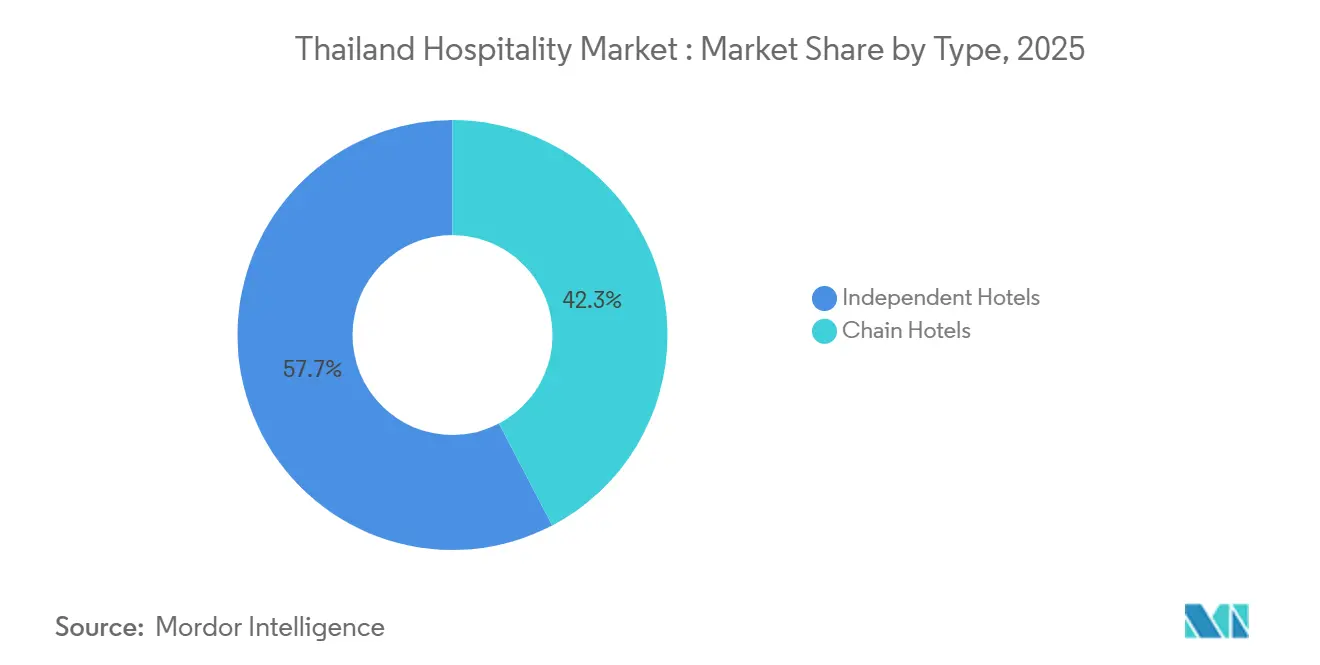

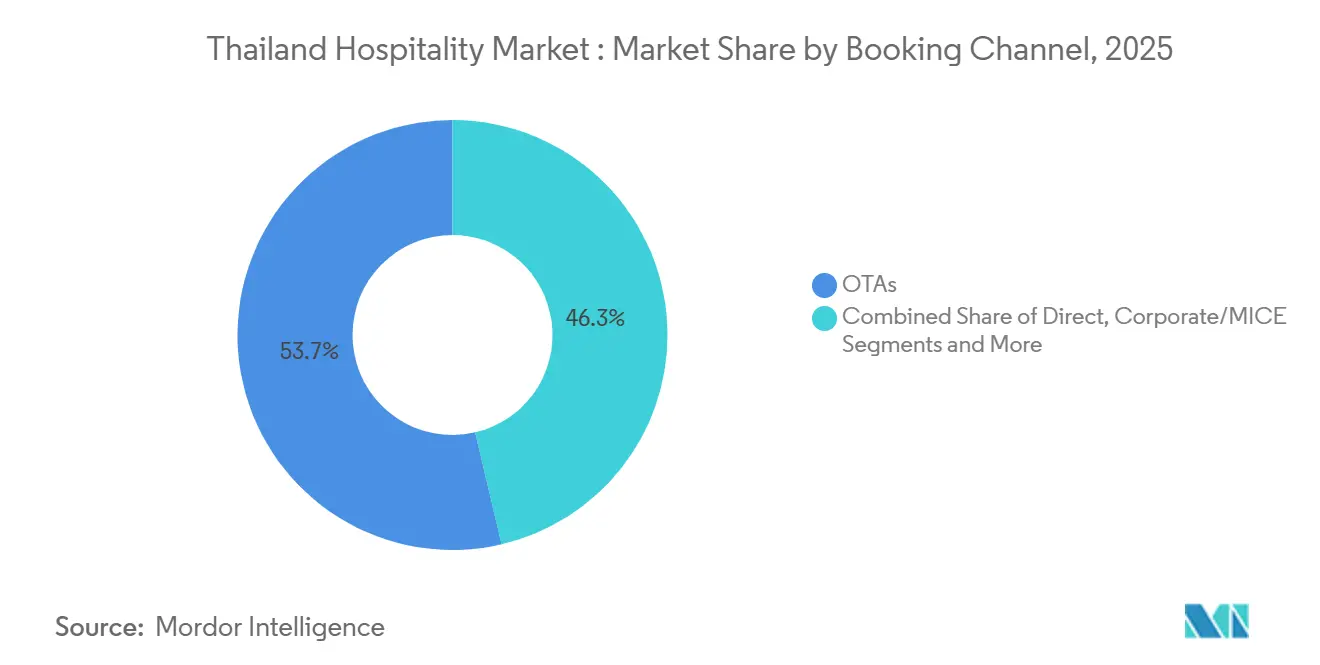

Unabhängige Hotels verfügen weiterhin über eine größere Umsatzbasis, während Kettenbetreiber auf kapitalleichten Modellen und Markensystemen schneller skalieren, die Konversion und Distributionseffizienz steigern. Das ratengetriebene Wachstum konzentriert sich auf Luxuszimmerkategorien, da die Preise schneller steigen als die Verbraucherpreisinflation, während Mittel- und Obere-Mittelklasse-Immobilien das Volumen aus dem Geschäfts- und Inlandssegment aufrechterhalten, das auf gleichbleibende Qualität setzt. Online-Reisebüros behalten den größten Buchungsanteil im Thailand-Hospitality-Markt, doch direkte digitale Buchungen gewinnen an Dynamik, da Eigentümer in Customer-Relationship-Management-Tools, Kundenbindungsprogramme und eine effizientere Ratenverteilung investieren. Die regionale Performance wird von Bangkok und der Zentralebene hinsichtlich des Umfangs getragen, während die Pipeline des Östlichen Wirtschaftskorridors Ostthailand als die am schnellsten wachsende Region in der zweiten Hälfte des Jahrzehnts positioniert.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten unabhängige Hotels mit einem Marktanteil von 57,65 % im Thailand-Hospitality-Markt im Jahr 2025; Kettenhotels verzeichneten das schnellste Wachstum der Marktgröße im Thailand-Hospitality-Markt mit einer CAGR von 9,66 % bis 2031.

- Nach Unterkunftsklasse entfielen auf Mittel- und Obere-Mittelklasse-Immobilien im Jahr 2025 ein Anteil von 47,58 % an der Marktgröße des Thailand-Hospitality-Marktes; Luxusunterkünfte verzeichneten die schnellste Expansion des Marktanteils im Thailand-Hospitality-Markt mit einer CAGR von 10,77 % bis 2031.

- Nach Buchungskanal erfassten Online-Reisebüros im Jahr 2025 einen Marktanteil von 53,66 % im Thailand-Hospitality-Markt; direkte digitale Buchungen verzeichneten das schnellste Wachstum der Marktgröße im Thailand-Hospitality-Markt mit einer CAGR von 11,66 % bis 2031.

- Nach Geografie hielten Bangkok und die Zentralebene im Jahr 2025 einen Marktanteil von 39,66 % im Thailand-Hospitality-Markt; für Ostthailand wird das schnellste Wachstum der Marktgröße im Thailand-Hospitality-Markt mit einer CAGR von 9,68 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Thailand-Hospitality-Markt – Trends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fernreiseankunftszahlen aus Russland und Indien | +1.8% | Globale Zuflüsse nach Bangkok, Südthailand und Nordthailand | Mittelfristig (2–4 Jahre) |

| Inlandstourismus über das Programm „We Travel Together” | +1.4% | National, stärker in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Luxus-ADR-Inflation übertrifft den Verbraucherpreisindex | +1.6% | Bangkoker Luxussegment, Phuket-Strandfront, östliche Küstenknoten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Hotel-REIT-Transaktionen | +1.1% | Bangkok, Phuket, Pattaya, ausgewählte Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Nischen-Lifestyle-Positionierung, Wellness, Halal, pflanzliche Ernährung | +0.9% | Medizinische Zentren im Nordosten, sekundäre Küstenregionen | Langfristig (≥ 4 Jahre) |

| Visa für digitale Nomaden verlängern Aufenthalte | +1.2% | Bangkok, Chiang Mai, Phuket, Überlaufinseln | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fernreiseankunftszahlen aus Russland und Indien

Thailands Erholung bei den ausländischen Ankünften im Jahr 2024 und die anhaltende Dynamik im Jahr 2025 stärken den Thailand-Hospitality-Markt, da die Langstreckenkapazitäten zurückkehren und die Flugnetzwerke sich ausweiten. Das Land verzeichnete im Jahr 2024 35,54 Millionen ausländische Touristenankünfte, was die Nachfrage nach Übernachtungen in Stadt- und Strandreisezielen stützt und die Betreiber dazu ermutigt, während der Hochsaison ertragsorientierte Preisstrategien beizubehalten. Streckenerneuerungen und Langstreckenverbindungen nach Bangkok und Phuket verbessern die Sitzplatzverfügbarkeit, während die breitere Netzwerkerweiterung im asiatisch-pazifischen Raum Thailands Erholung des Einreiseverkehrs mittelfristig unterstützt. [1]EUROCONTROL.INT eurocontrol-aviation-trends-evolution-traffic-asia-pacific.pdf. Große Betreiber berichten von einer stärkeren Performance in europäischen Quellmärkten Anfang 2025, was auf eine robuste Langstreckennachfrage bei familienfreundlichen Strandimmobilien hindeutet, die von preisbewussten Reisenden bevorzugt werden. [2]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands Dieses Muster unterstützt eine ausgeglichene Saisonalität, wobei Russen und Europäer dazu beitragen, die Hochwintersaison in Südthailand zu füllen, während regionale Reisende und Inder die Stadtauslastung rund um Einzelhandels- und Kulturattraktionen aufrechterhalten. Das Ergebnis ist ein stärker diversifizierter Nachfragemix, der die Volatilität mindert und die vernetzten Wachstumspläne großer Marken unterstützt, die durch Managementverträge und Franchisevereinbarungen expandieren.

Inlandstourismus über das Programm „We Travel Together”

Wiederbelebte Inlandssubventionen im Jahr 2025 verbesserten die Performance von Sekundärreisezielen und schufen einen nützlichen Nachfragepuffer für den Thailand-Hospitality-Markt in den Schultermonaten. Das Programmkonzept der Tourismusbehörde Thailands konzentriert sich auf Unterkunfts- und Gastronomiesubventionen, die über digitale Kanäle bereitgestellt werden, und hilft kleineren Städten, zusätzliche Reisen und Wochenendausflüge zu gewinnen, die Auslastung sowie Speisen- und Getränkeumsätze steigern. Die Politik steht im Einklang mit einem größeren Muster der Normalisierung des Inlandstourismus in den Jahren 2024 und 2025, da Mobilität und Haushaltskonsumvertrauen sich erholen, wobei das Programmdesign die Entdeckung weniger besuchter Provinzen fördert. Koordinierte Werbemaßnahmen mit Regionalfluggesellschaften und innerstädtischen Verkehrsmitteln können mehrstädtische Reiserouten fördern und Hindernisse für längere Inlandsreisen abbauen, was Netzwerkeffekte verstärkt. Die Auswirkungen sind für unabhängige Mittelklasseimmobilien ausgeprägter, die Zimmer mit Restaurantgutschriften und lokalen Erlebnissen kombinieren, die auf thailändische Reisende zugeschnitten sind. Durch die Verteilung der Nachfrage über einige wenige Zentren hinaus ermöglichen Subventionen auch eine dauerhaftere Umsatzbasis, die saisonale Schwankungen für kleinere Hotels glätten kann, die auf das Inlandsgeschäft angewiesen sind.

Luxus-ADR-Inflation übertrifft den Verbraucherpreisindex

Die Preisstärke im oberen Segment hat die Umsatzzusammensetzung im Thailand-Hospitality-Markt neu gestaltet, wobei die ADR-Expansion der Kerninflation vorauseilt und den Aufschlag gegenüber Mittelklasseraten ausweitet. Betreiber mit Luxus-Stadt- und Resortimmobilien berichten von höheren Zimmererträgen, unterstützt durch starke Hochausgabensegmente und veranstaltungsgetriebene Nachfrage, wobei ein führender Eigentümer-Betreiber einen Portfolio-Durchschnittlichen Tagespreis (ADR) von 167,8 USD pro Nacht und einen RevPAR von 120,0 USD bei 72 % Auslastung für 2024 angibt. [3]ASSETWORLDCORP-TH.COM AWC Announces Record-Breaking 2024 Performance with Remarkable Growth, Doubling Assets in Five Years, Targeting Another Doubling in the Next Five with the Vision of "Building a Better Future" | Asset World Corporation. Luxus-Repositionierungsprojekte haben eine dreifache ADR-Steigerung durch Markenaufwertung und Anlagenrenovierung angestrebt, verankert durch Partnerschaften mit globalen Marken, die Ratenaufschläge erzielen. Das breitere wirtschaftliche Umfeld zeigt ein moderates Wachstum der Verbraucherpreise im Jahr 2024, ein günstiges Umfeld für ratengetriebene Hospitality-Umsatzgewinne. Strandresorts in Phuket und anderen Küstenknoten profitieren ebenfalls von einem begrenzten Premiumangebot im Verhältnis zur Spitzensaisonnachfrage, was die Preissetzungsmacht an der Spitze des Marktes stärkt. Diese Ratenstruktur unterstützt die Margenstabilität in Immobilien mit robusten Speisen- und Getränkeumsätzen, Veranstaltungseinrichtungen und Premium-Zusatzleistungen, die mit Hochausgabegästen gut skalieren.

Beschleunigte Hotel-REIT-Transaktionen

Der Thailand-Hospitality-Markt profitiert von REIT-getriebenem Kapitalrecycling, das es Betreibern ermöglicht, durch Managementverträge zu expandieren, während Eigentümer stabile Mieteinnahmen sichern. Ein namhafter Betreiber reichte Mitte 2025 Unterlagen zur Gründung eines Leasehold-Hospitality-REIT ein, der vier leistungsstarke Hotels umfasst, und untermauerte damit den Fall für kapitalleichte Skalierung auf Basis von Markenmanagement-Expertise. [4]PRESS.ONYX-HOSPITALITY.COM https://press.onyx-hospitality.com/onyx-hospitality-group-unveils-2025-strategic-plan-aiming-to-lead-asean-hospitality-launch-onyxrt-reit-and-strengthen-core-brands/. Thailands REIT-Rahmenwerk erfordert eine Mindestinvestition von 14,3 Millionen USD in Immobilien und schreibt die Ausschüttung von mindestens 90 % des Nettogewinns vor, um für die Befreiung von der Körperschaftsteuer zu qualifizieren, während Leasing- und Verschuldungsregeln dazu beitragen, Anlegerschutz und betriebliche Flexibilität in Einklang zu bringen. Der Politikmix hat Portfoliotransaktionen katalysiert, bei denen Betriebsgesellschaften Managementverträge und Marken behalten, während sie Immobilien an Anleger veräußern, die Einkommensstabilität suchen. Führende thailändische Betreiber erhöhen auch den Anteil verwalteter Hotels in ihren Portfolios, was die Kapitalintensität reduziert und den Eintritt in neue Märkte beschleunigt. Diese Entwicklung verbessert die Rendite auf das investierte Kapital und schafft mehr anfechtbaren Weißraum für markengetriebenen Wettbewerb in Sekundärstädten und aufstrebenden Resortkorridoren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fachkräftemangel und Lohninflation | -1.5% | National, stärker in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Energietarife komprimieren Margen | -0.9% | National, insbesondere bei unabhängigen Hotels | Mittelfristig (2–4 Jahre) |

| Überangebot bei Kurzzeitvermietungen belastet den RevPAR | -1.1% | Bangkok, Phuket, aufstrebendes Chiang Mai, Pattaya | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von chinesischen Ankünften | -0.7% | Bangkok, Südthailand, Nordthailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fachkräftemangel und Lohninflation

Ein angespannter Arbeitsmarkt schränkt weiterhin das Serviceniveau ein und belastet die Lohnbudgets der Betreiber im Thailand-Hospitality-Markt. Branchenlohnindizes deuten auf anhaltenden Aufwärtsdruck im Beherbergungs- und Gastronomiebereich im Jahr 2025 hin, was die Stückkosten in einer Phase noch normalisierender Nachfrage erhöht. Internationale Belege zur Lohnkonzentration bestätigen, dass Hotel- und Restaurantmitarbeiter in Volkswirtschaften mit mittlerem bis hohem Einkommen weiterhin in den unteren Einkommensquintilen konzentriert sind, was die Rekrutierung für qualifikationsintensive Stellen erschwert und die Abwanderung aus dem Sektor begünstigt. Betreiber reagieren mit der Neugestaltung von Prozessen, um mit schlankerer Personalbesetzung zurechtzukommen, doch dieser Ansatz hat Grenzen für Premiumservice-Immobilien, bei denen die Gästeerwartungen hoch bleiben. Der Druck ist in Stadthotels ausgeprägter, die auf einen höheren täglichen Durchsatz von Empfangs-, Housekeeping- und Gastronomie-Teams angewiesen sind. Für börsennotierte thailändische Hotelgruppen deuten die Margendarstellungen im Jahr 2025 auf gestiegene Zimmerkostenquoten und niedrigere Bruttogewinnmargen hin, wenn Ratengewinne die Lohninflation nicht vollständig ausgeglichen haben.

Erhöhte Energietarife komprimieren Margen

Stromtarife stellen für Hotels, die rund um die Uhr in Zimmern, öffentlichen Bereichen und Betriebsbereichen im Hintergrund betrieben werden, einen erheblichen fixen Kostenfaktor dar. Im Rahmen des Tarifs 5 der Provinziellen Elektrizitätsbehörde für Nutzer vom Hoteltyp mit einer durchschnittlichen Höchstlast von über 30 kW umfasst die Tarifstruktur Leistungsgebühren und zeitabhängige Energiegebühren, die den Cashflow belasten können, wenn die Auslastung nachlässt. Mindestgebührenregelungen, die an den Bedarf der Vorperiode geknüpft sind, verschärfen die Belastung in den Nebensaisonmonaten, was unabhängige Betriebe ohne Skalenvorteile und Energiemanagementsysteme besonders hart trifft. Portfolioinhaber mit zentralisiertem Monitoring und Kapital für Effizienzmodernisierungen sind besser positioniert, um den Kilowattstundenverbrauch pro belegtem Zimmer zu senken. Familiengeführte Hotels hingegen sehen sich mit hohen Anfangsinvestitionen für Modernisierungen, längeren Amortisationszeiten und weniger Möglichkeiten zur Teilnahme an fortschrittlichen Grünstromprogrammen konfrontiert. Infolgedessen schmälern Betriebskosten für Versorgungsleistungen den Bruttobetriebsgewinn kleinerer Akteure und erhöhen die Mindestauslastung für die Gewinnschwelle im gesamten Gastgewerbe in Thailand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels dominieren, während Ketten beschleunigen

Unabhängige Hotels hielten im Jahr 2025 einen Anteil von 57,65 % am Thailand-Hospitality-Markt nach Typ. Ein angespannter Arbeitsmarkt schränkt weiterhin das Serviceniveau ein und belastet die Lohnbudgets der Betreiber im Thailand-Hospitality-Markt. Branchenlohnindizes deuten auf anhaltenden Aufwärtsdruck im Beherbergungs- und Gastronomiebereich im Jahr 2025 hin, was die Stückkosten in einer Phase noch normalisierender Nachfrage erhöht. Internationale Belege zur Lohnkonzentration bestätigen, dass Hotel- und Restaurantmitarbeiter in Volkswirtschaften mit mittlerem bis hohem Einkommen weiterhin in den unteren Einkommensquintilen konzentriert sind, was die Rekrutierung für qualifikationsintensive Stellen erschwert und die Abwanderung aus dem Sektor begünstigt. Betreiber reagieren mit der Neugestaltung von Prozessen, um mit schlankerer Personalbesetzung zurechtzukommen, doch dieser Ansatz hat Grenzen für Premiumservice-Immobilien, bei denen die Gästeerwartungen hoch bleiben. Der Druck ist in Stadthotels ausgeprägter, die auf einen höheren täglichen Durchsatz von Empfangs-, Housekeeping- und Gastronomie-Teams angewiesen sind. Für börsennotierte thailändische Hotelgruppen deuten die Margendarstellungen im Jahr 2025 auf gestiegene Zimmerkostenquoten und niedrigere Bruttogewinnmargen hin, wenn Ratengewinne die Lohninflation nicht vollständig ausgeglichen haben.

Nach Unterkunftsklasse: Luxus wächst stark, während Mittelklasse das Volumen verankert

Mittel- und obere Mittelklasseimmobilien hielten im Jahr 2025 einen Marktanteil von 47,58 % und bildeten das Volumenrückgrat für Geschäftsreisende und inländische Touristen im Thailand Gastgewerbe-Markt. Die Attraktivität dieser Kategorie beruht auf zuverlässiger Qualität zu moderaten Preisen, was Wochentags-Geschäftsaufenthalte und Wochenend-Inlandsreisen mit ausgewogenem Zusatzumsatz unterstützt. Eine stärkere Stadtnachfrage und Konferenzaktivitäten helfen Mittelklassehotels, Tagungsräume sowie Speisen- und Getränkeangebote effektiver einzusetzen. Gleichzeitig verzeichnet das Luxussegment mit einem Tempo von 10,77 % das stärkste Wachstum, begünstigt durch internationale Premiumsegmente und erlebnisorientierte Reisende. Betreiber, die eine Neupositionierung im Luxussegment anstreben, berichten von Ratengewinnen, die den Rest des Marktes deutlich übertreffen, wobei führende Eigentümer im Jahr 2024 einen durchschnittlichen Tagespreis (ADR) von 5.873 THB (167,8 USD) und eine portfolioweite Steigerung des RevPAR erzielten.

Das Luxuswachstum spiegelt hohe Zusatzausgaben und die Bereitschaft wider, für Wellness, Privatsphäre und designorientierte Erlebnisse im Thailand Gastgewerbe-Markt zu zahlen. Die Ausgabenprofile internationaler Gäste unterstützen zudem das Upselling in den Bereichen Gastronomie, Spa und Aktivitäten, die den Pro-Kopf-Umsatz über die Zimmerpreise hinaus steigern. Die Angebotsdisziplin bei echten Fünf-Sterne-Entwicklungen, höhere Baustandards und Markenanforderungen sichern die Preissetzungsmacht an der Spitze des Marktes. Renovierungsbedingte Neupositionierungen, wie die Umwandlung städtischer Wahrzeichen in Luxusmarken, zeigen, wie strategische Investitionsausgaben den erzielbaren ADR verdreifachen können, wenn sie mit globalem Markenwert und Produktverbesserungen kombiniert werden. Insgesamt ergibt sich eine gestaffelte Struktur, in der das Mittelklassesegment das Zimmernachtvolumen trägt und das Luxussegment ein überproportionales Umsatzwachstum im gesamten Gastgewerbe in Thailand erzielt.

Nach Buchungskanal: OTAs führen, während direkte digitale Buchungen zulegen

Online-Reisebüros hielten im Jahr 2025 den größten Buchungsanteil mit 53,66 %, was ihre Reichweite und Konversionsvorteile in einem fragmentierten Markt unterstreicht. Für unabhängige Hotels und kleinere Ketten bieten OTAs Nachfrageaggregation, globalen Sprachsupport und Zahlungsfähigkeiten, die allein kostspielig aufzubauen wären. Direkte digitale Buchungen sind jedoch der am schnellsten wachsende Kanal mit einem Wachstum von 11,66 %, da Hotelbetreiber ihre Investitionen in Websites, mobile Apps, Erstanbieterdaten und Kundenbindungsprogramme erhöhen. Thailändische Gruppen, die Hotels und große Gastronomienetzwerke betreiben, entwickeln vertikale Multi-Ökosysteme, die direkte Beziehungen stärken und Einlösungsoptionen für Treueprogramme bieten. Dieser Kanalwechsel hilft Eigentümern, Provisionsverluste zu reduzieren und reichhaltigere Gastprofile aufzubauen, die mit Wiederholungsgeschäften und Cross-Selling-Möglichkeiten im Laufe der Zeit verbunden sind.

Die Kanalentwicklung des Thailand-Hospitality-Marktes spiegelt auch die Erholung von Unternehmenskonten wider, bei denen ausgehandelte Raten weiterhin das Volumen verankern. Stadthotels mit starken MICE- und Unternehmensprogrammen profitieren von stabilen Buchungsblöcken und Schulternacht-Nachfrage, die das Freizeitengagement ausgleicht. Technologie-Upgrades in Immobilienverwaltungs- und Point-of-Sale-Systemen verkürzen die Einführungszeiten und helfen Gruppen, Betrieb und Analysen über Immobilien hinweg zu standardisieren. Da direkte Kanäle reifen und Treueangebote sich verbessern, bleiben OTAs für die Entdeckung am oberen Ende des Trichters entscheidend, während Marken die Konversion auf eigenen Kanälen priorisieren, insbesondere für Stammgäste. Im Prognosezeitraum impliziert das Gleichgewicht einen leicht höheren Anteil für direkte digitale Buchungen in einer weiterhin OTA-geführten Distributionslandschaft.

Geografische Analyse

Regionale Anteile und Wachstumsprofile zeigen ein ausgewogenes, aber unterschiedliches Muster im Thailand-Hospitality-Markt, wobei Bangkok und die Zentralebene im Jahr 2025 einen Anteil von 39,66 % ausmachen und Ostthailand mit einer CAGR von 9,68 % bis 2031 am schnellsten wächst. Die Hauptstadt profitiert von der Erholung der ausländischen Ankünfte des Landes im Jahr 2024 und einer breiten Basis an Inlandsreisen, die zusammen eine stetige Nachfrage über gehobene und mittelklassige Bestände hinweg unterstützen. Gehobene Stadthotels nutzen Veranstaltungen und Premium-Freizeit, um die Raten im Jahr 2026 zu steigern, während Mittelklasse-Immobilien auf Geschäftsreisende und Einwohner setzen, die kurze Auszeiten suchen. Produktverbesserungen in gut gelegenen Immobilien verbessern weiterhin Tagungs- und Veranstaltungskapazitäten, um um regionale Konferenzen zu konkurrieren. Der anhaltende Fokus der Stadt auf Markenpartnerschaften und Renovierungen unterstützt die Ratenintegrität mittelfristig.

Die Dynamik Ostthailands wird durch Infrastrukturverpflichtungen und Entwicklerpipelines geprägt, die die Positionierung der Region für Geschäfts- und Freizeitreisen verbessern. Pattayas neue Luxus- und Obere-Upscale-Eröffnungen durch führende thailändische Plattformen erweitern die Attraktivität der Region für MICE-Gruppen und Hochausgaben-Familiensegmente. Bessere Konnektivität und Kapazitätserweiterungen am Flughafen verbessern den Zugang, ein Element, das sich mit neuem Zimmerangebot, das für Veranstaltungen optimiert ist, verbindet. Ab 2026 und darüber hinaus ergänzt ein wachsender Anteil an Unternehmens- und veranstaltungsgetriebener Nachfrage den Freizeitbereich, was zu stabileren Schultersaisonen führt. Die Betreiber der Region investieren auch in Marken-Repositionierung, um höhere ADR-Segmente zu erschließen.

Süd- und Nordthailand vervollständigen das nationale Bild mit unterschiedlichen Nachfragetreibern und Produktkonfigurationen. Südliche Strandreiseziele erfassen Langstreckennachfrage in den Wintermonaten und nutzen Wellness- und Villenprodukte, um höhere ADRs zu erzielen. Nördliche Städte profitieren von Inlandsprogrammen, die Reisen über Sekundärprovinzen verteilen, wobei kulturelle Reiserouten und kulinarische Erlebnisse Wiederholungsbesuche anziehen. In all diesen Regionen zeigt der Thailand-Hospitality-Markt einen verbesserten Kanalmix, da größere Gruppen direkte digitale Kapazitäten neben der OTA-Reichweite aufbauen. Dieser Ansatz hilft, saisonale Spitzen mit gezielten Aktionen und Treuekampagnen zu glätten, die Wiederholungsgeschäfte fördern.

Wettbewerbslandschaft

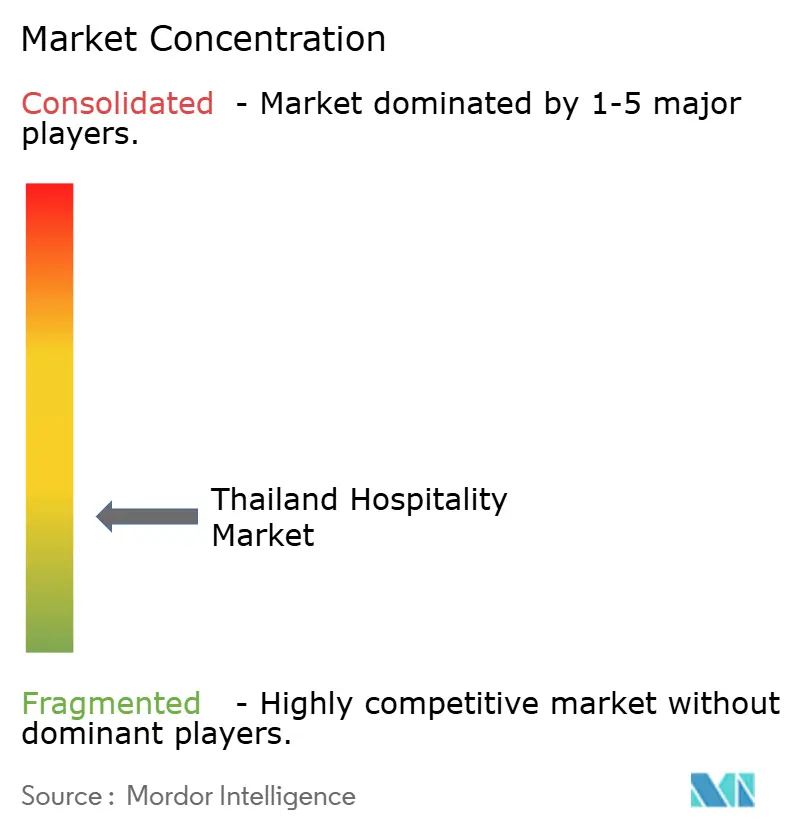

Der Wettbewerb im Thailand-Hospitality-Markt bleibt moderat und fragmentiert, wobei die fünf größten Betreiber zusammen einen Zimmeranteil von knapp 40 % halten und eine lange Reihe unabhängiger und kleinerer Kettenimmobilien folgt. In Thailand gegründete Mehrmarkengruppen nutzen tiefes lokales Wissen, starke Gastronomie-Ökosysteme und politische Vertrautheit, was Markteinführungsgeschwindigkeit und Kostenkontrolle unterstützt. Größere thailändische Plattformen berichten von Umsatz- und Gewinnbeschleunigung in den Jahren 2024 und 2025, was den operativen Hebel aus höherer Auslastung und stärkeren ADRs über ausgewählte Portfolios widerspiegelt. Das Portfoliomanagement betont Renovierungen, Markenaufwertung und selektive Neubauten in Korridoren mit dauerhaftem Wachstum. Gleichzeitig verkürzen Technologie-Upgrades in Immobilienverwaltungs- und Point-of-Sale-Systemen die Bereitstellungszeiten und vertiefen die Nutzung von Analysen über Immobilien hinweg.

Internationale Ketten expandieren weiterhin durch Managementverträge und Franchises, die Treueskala, standardisierte Schulungen und globale Vertriebsmaschinen importieren. Thailändische Entwickler arbeiten mit globalen Marken zusammen, um Ratenobergrenzen anzuheben und internationale Unternehmens- und Freizeitnachfrage anzuziehen. Das Kapitalrecycling beschleunigt sich, da Betreiber eigene Vermögenswerte in REITs oder Partnerfahrzeuge umwandeln – ein Modell, das durch eine Leasehold-REIT-Einreichung einer führenden thailändischen Plattform im Jahr 2025 hervorgehoben wird, um Wert freizusetzen und gleichzeitig Management- und Markenkontrolle zu behalten. Der Regulierungsrahmen der Wertpapier- und Börsenkommission Thailands unterstützt dieses Modell mit klaren Regeln zu Mindestanlagegröße und Ausschüttungen, was institutionelles Kapital anzieht, das Rendite sucht. Diese Schritte erhöhen insgesamt die Wettbewerbsintensität rund um markengetriebenes, kapitalleichtes Wachstum.

Strategische Initiativen in den Jahren 2025 und 2026 umfassen neue Hoteleröffnungen in Ostthailand, Luxus-Repositionierungen in Bangkok und Ökosystemerweiterungen in Gastronomie und Einzelhandel durch diversifizierte thailändische Gruppen. Betreiber betonen Nachhaltigkeit und Zertifizierung über Portfolios hinweg, um den ESG-Kriterien für Geschäftsreisen gerecht zu werden, wobei ein großer thailändischer Betreiber bis 2025 eine vollständige Zertifizierung über alle Hotels hinweg berichtet. Größere Gruppen verzeichnen auch starke finanzielle Dynamik und Aktionärsrenditeprogramme Ende 2025, was Vertrauen für den nächsten Investitionszyklus signalisiert. Insgesamt neigt der Wettbewerbsvorteil des Thailand-Hospitality-Marktes zu Akteuren, die Markensysteme, Kapitalflexibilität, Technologieadoption und ESG-Ausrichtung kombinieren, um Raten zu verteidigen und höherwertige Aufenthalte zu fördern.

Marktführer der Thailand-Hospitality-Branche

Minor International (MINT)

Accor Group

Marriott International

Centara Hotels & Resorts

Dusit Thani PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Minor International weitete sein Aktienrückkaufprogramm auf 142,9 Millionen USD aus, nach starker Mehrsparten-Performance im Jahr 2025, wie in Investorenmitteilungen bekannt gegeben.

- Juli 2025: ONYX Hospitality Group reichte bei der Wertpapier- und Börsenkommission Thailands Unterlagen zur Gründung von ONYXRT ein, einem Leasehold-Hospitality-REIT bestehend aus vier leistungsstarken Hotels, der eine kapitalleichte Expansion ermöglicht und gleichzeitig Marken- und Managementkontrolle bewahrt.

- März 2025: Asset World Corporation schloss die Übernahme des Unternehmens ab, das das Swissotel Bangkok Ratchada und einen großen Büroturm besitzt, und kündigte einen Redevelopment-Plan im Wert von 248,6 Millionen USD unter einer globalen Luxusmarke an, mit erwartetem Betriebsbeginn bis 2028.

- Januar 2025: Asset World Corporation eröffnete das Meliá Pattaya Hotel als Teil eines mehrjährigen Investitionsprogramms und stärkte damit die gehobene und MICE-Positionierung Ostthailands mit neuer Markenkapazität.

Berichtsumfang des Thailand-Hospitality-Marktes

Gastfreundschaft bezieht sich auf die Dynamik zwischen einem Gastgeber und einem Gast, bei der der Gastgeber Wohlwollen zeigt, indem er Gäste, Besucher oder sogar Fremde willkommen heißt und bewirtet. Der Bericht umfasst eine vollständige Hintergrundanalyse der Hospitality-Branche Thailands, einschließlich einer Bewertung der Branchenverbände, der Gesamtwirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und eines Marktüberblicks.

Der Thailand-Hospitality-Marktbericht ist segmentiert nach Typ (Kettenhotels, unabhängige Hotels), nach Unterkunftsklasse (Luxus, Mittel- & Obere Mittelklasse, Budget & Economy, Serviced Apartments), nach Buchungskanal (Direktdigital, OTAs, Unternehmens-/MICE-Buchungen, Groß- & traditionelle Reisebüros) sowie nach Geografie (Bangkok & Zentralebene, Nordthailand, Nordostthailand, Ostthailand, Südthailand).

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Obere Mittelklasse |

| Budget und Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Unternehmens-/MICE-Buchungen |

| Groß- und traditionelle Reisebüros |

| Bangkok und Zentralebene |

| Nordthailand |

| Nordostthailand |

| Ostthailand |

| Südthailand |

| Nach Typ (Wert) | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse (Wert) | Luxus |

| Mittel- und Obere Mittelklasse | |

| Budget und Economy | |

| Serviced Apartments | |

| Nach Buchungskanal (Wert) | Direktdigital |

| OTAs | |

| Unternehmens-/MICE-Buchungen | |

| Groß- und traditionelle Reisebüros | |

| Nach geografischer Region (Wert) | Bangkok und Zentralebene |

| Nordthailand | |

| Nordostthailand | |

| Ostthailand | |

| Südthailand |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Thailand-Hospitality-Markt bis 2031?

Die Größe des Thailand-Hospitality-Marktes wächst von 24,53 Milliarden USD im Jahr 2026 auf 36,26 Milliarden USD bis 2031 bei einer CAGR von 8,13 %, unterstützt durch diversifizierte Quellmärkte, Luxusratenstärke und kapitalleichte Expansion.

Welche Segmente führen das Wachstum in Thailand zwischen 2026 und 2031 an?

Luxusunterkünfte und kettenbetriebene Hotels verzeichnen das schnellste Wachstum, während Mittel- und Obere-Mittelklasse-Immobilien und unabhängige Hotels das Volumen und den Zimmeranteil verankern.

Wie entwickelt sich die Buchungsverteilung in Thailand?

Online-Reisebüros bleiben der größte Kanal, und direkte digitale Buchungen wachsen am schnellsten, da Betreiber in Kundenbindungsprogramme, Customer-Relationship-Management und Website-Konversion investieren, um Provisionskosten zu senken.

Welche Regionen sind für die Performance am wichtigsten?

Bangkok und die Zentralebene halten den größten Anteil, während Ostthailand das schnellste Wachstum verzeichnet, da Konnektivität und Projektpipelines rund um Pattaya und benachbarte Provinzen reifen.

Was sind die Hauptrisiken für eine reibungslose Erholung?

Arbeitskräftemangel, Stromtarife, Wettbewerb durch Kurzzeitvermietungen und anhaltende Volatilität bei chinesischen Ankünften bleiben Hauptrisiken, obwohl diversifizierte Quellmärkte Schwankungen dämpfen.

Wie finanzieren thailändische Betreiber ihre Expansion?

Viele recyceln Kapital durch REITs und bauen kapitalleichte Portfolios mit Managementverträgen aus, was eine schnellere Skalierung bei geringerer Bilanzintensität ermöglicht.

Seite zuletzt aktualisiert am: