Marktgröße und Marktanteil für Krankenhauswäscheversorgung und -managementdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.41 Milliarden US-Dollar |

| Marktgröße (2031) | 20.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Krankenhauswäscheversorgung und -managementdienstleistungen von Mordor Intelligence

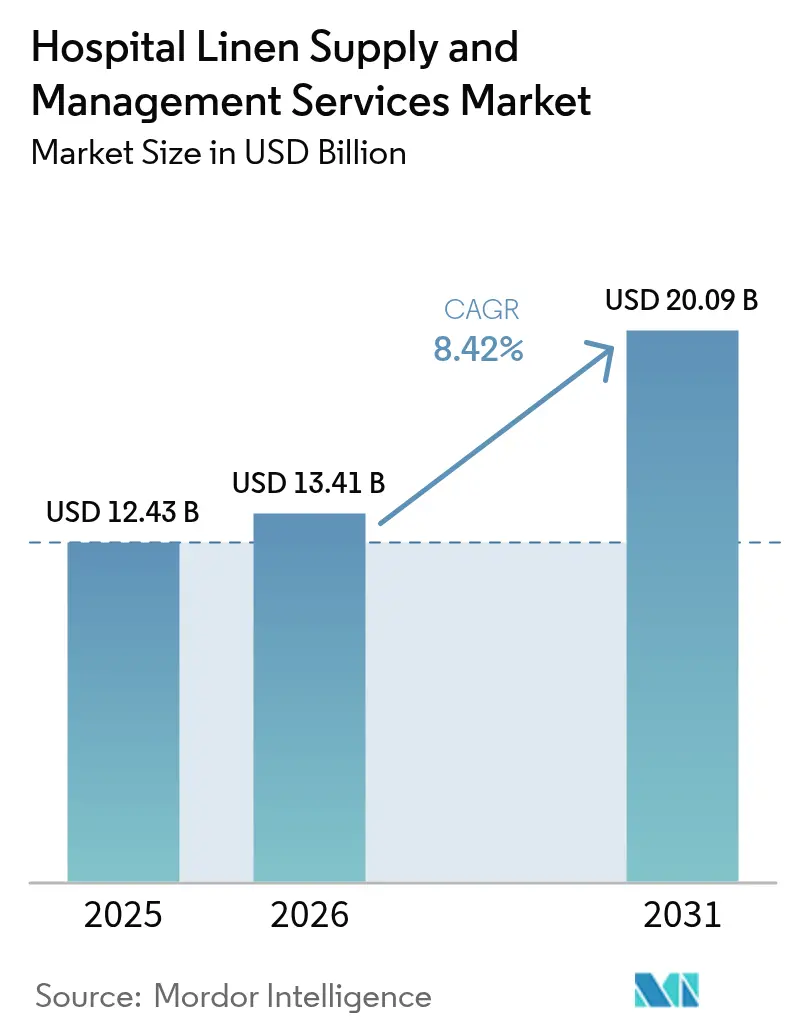

Die Marktgröße für Krankenhauswäscheversorgung und -managementdienstleistungen wird voraussichtlich von 12,43 Milliarden USD im Jahr 2025 und 13,41 Milliarden USD im Jahr 2026 auf 20,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,42 % zwischen 2026 und 2031 entspricht.

Die Nachfrage wächst, da alternde Bevölkerungen die Bettenbelegung erhöhen, Krankenhäuser auslagern, um Investitionen in Millionenhöhe für Wäschereien zu vermeiden, und Regulierungsbehörden die Infektionsschutzvorschriften verschärfen. Outsourcing senkt die Verarbeitungskosten pro Kilogramm in mittelgroßen Einrichtungen um 13 % und setzt Kapital für klinische Prioritäten frei. RFID-Tracking ermöglicht eine Arbeitseinsparung von 33 % und eine Reduzierung der Wäschebeschaffungskosten um 20 %, doch die Einführung hinkt in mehr als der Hälfte der nordamerikanischen Krankenhäuser hinterher, was für frühe Anwender eine technologische Arbitragemöglichkeit schafft.

Wichtigste Erkenntnisse des Berichts

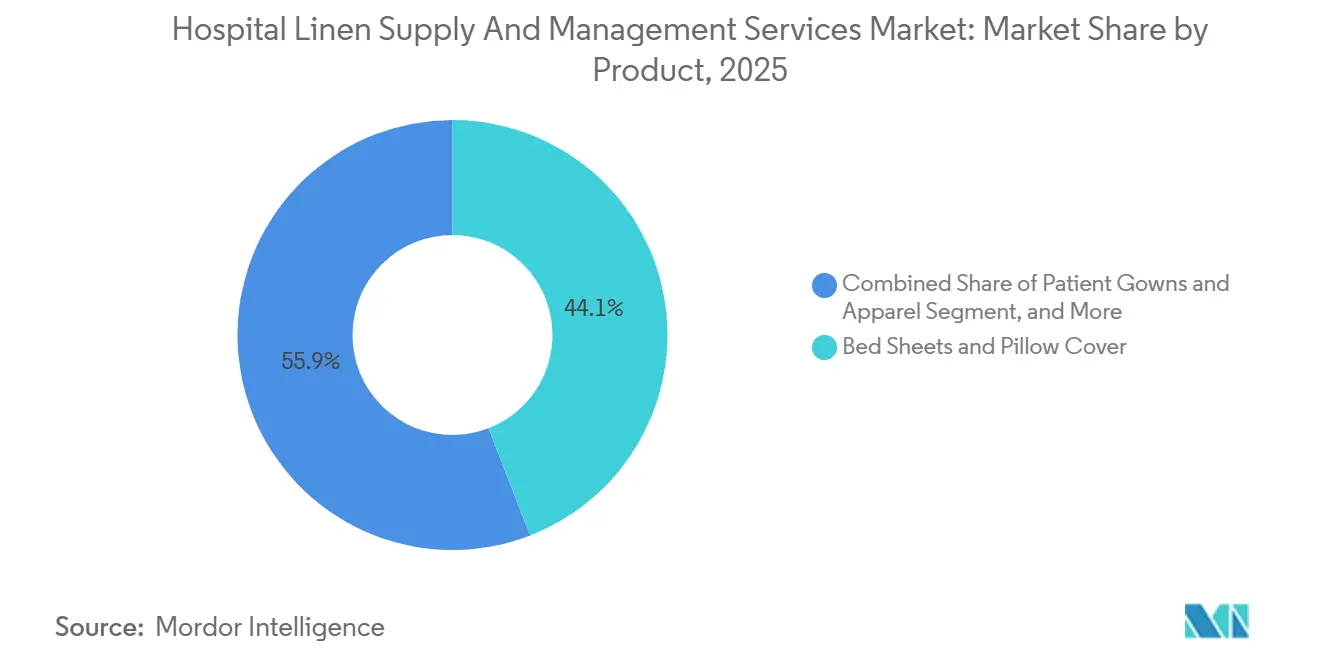

- Nach Produktkategorie hielten Bettlaken & Kissenbezüge im Jahr 2025 einen Marktanteil von 44,12 % am Markt für Krankenhauswäscheversorgung und -managementdienstleistungen, während Patientenkittel & Bekleidung bis 2031 voraussichtlich mit einer CAGR von 9,20 % wachsen werden.

- Nach Material entfielen auf gewebte Baumwolle & Mischgewebe im Jahr 2025 72,05 % der Marktgröße für Krankenhauswäscheversorgung und -managementdienstleistungen; nicht-gewebte Einwegartikel werden bis 2031 voraussichtlich mit einer CAGR von 9,47 % wachsen.

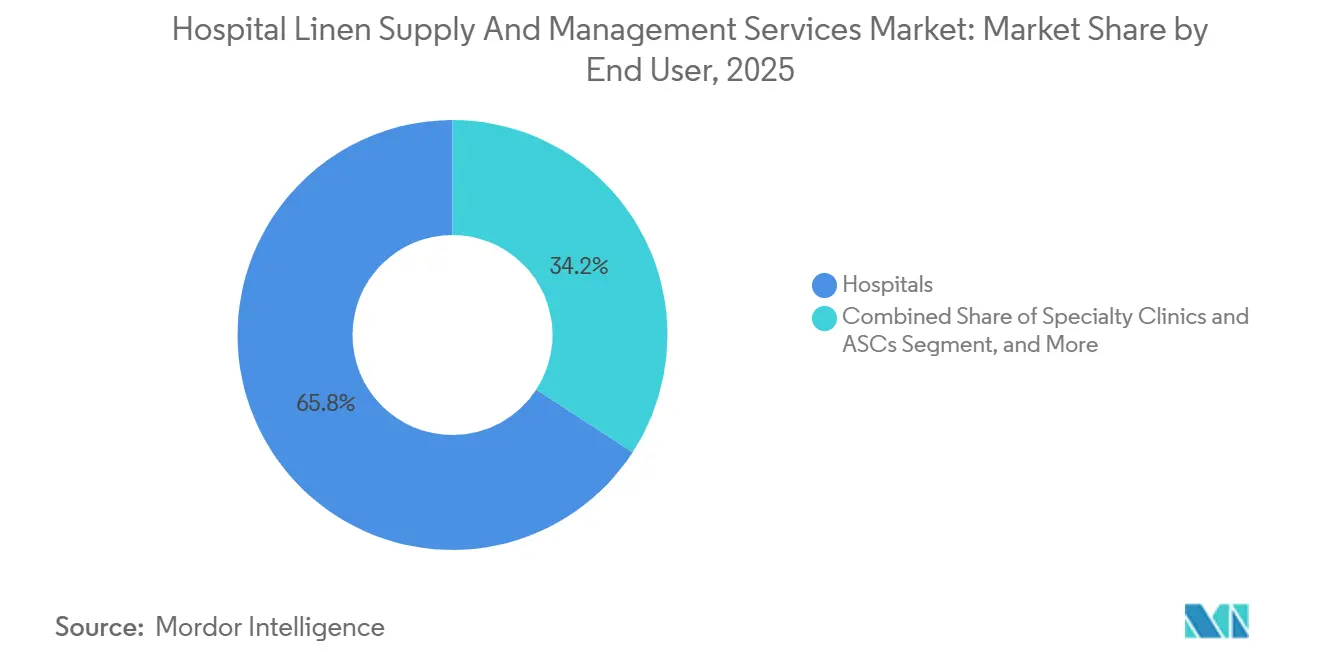

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 65,82 %, während Fachkliniken & ambulante Operationszentren die höchste prognostizierte CAGR von 10,58 % bis 2031 verzeichnen.

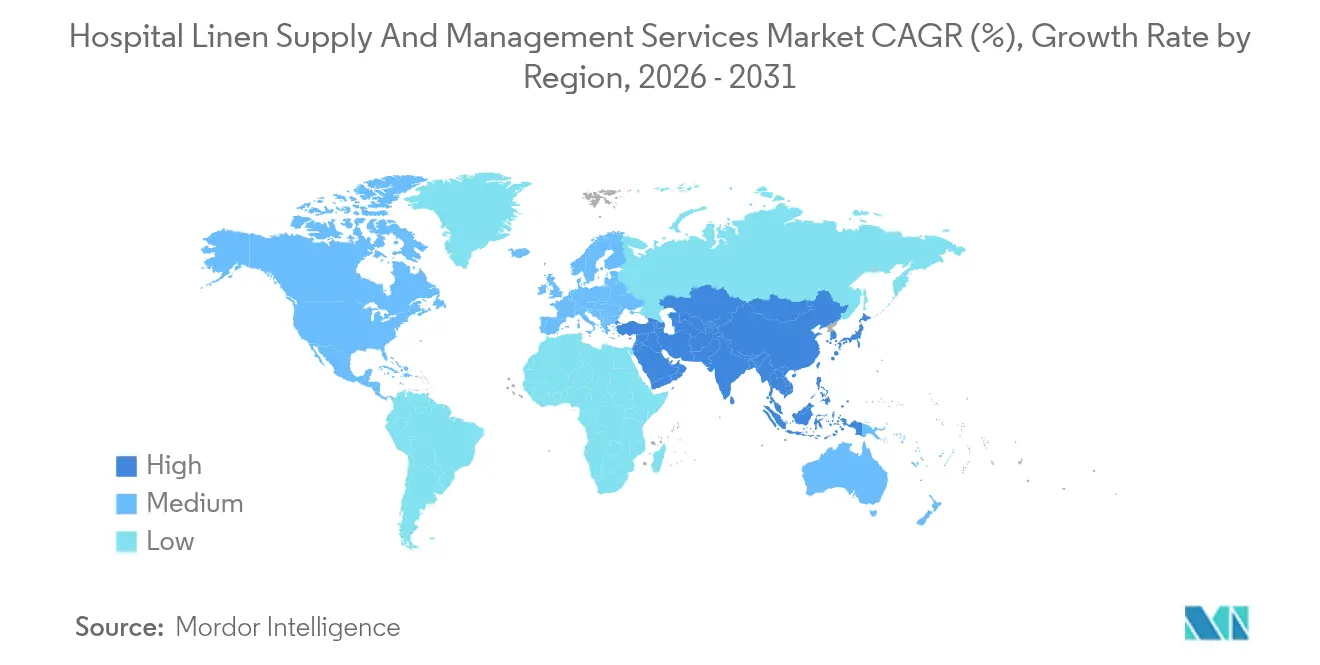

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,05 %; Asien-Pazifik wächst bis 2031 mit einer CAGR von 10,97 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Krankenhauswäscheversorgung und -managementdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Hospitalisierungsraten, verstärkt durch die alternde Bevölkerung | +1.8% | Global, Schwerpunkt in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Strenge Infektionsschutzvorschriften, die hygienische Wäsche vorschreiben | +1.5% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdruck treibt Outsourcing von Wäscheservices voran | +1.3% | Global, rasch in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Einführung von RFID-gestütztem Tracking zur Steigerung der Serviceeffizienz | +0.9% | Nordamerika, Europa früh; Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Kreislaufwirtschaft zugunsten von Mehrwegwäscheprogrammen | +0.8% | EU-geführt, wachsend in Nordamerika und ausgewählten Asien-Pazifik-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Hospitalisierungsraten, verstärkt durch die alternde Bevölkerung

Die Zahl der Menschen ab 75 Jahren wird in den Vereinigten Staaten bis 2037 um 49,9 % steigen – eine Bevölkerungsgruppe, die 2,5-mal so viele stationäre Pflegetage in Anspruch nimmt wie jüngere Erwachsene, was die Bettenbelegung auf 85 % treibt.[1]US-Gesundheitsressourcen- und Dienstleistungsverwaltung, "Prognosen zur alternden Bevölkerung," hrsa.gov Jedes belegte Bett produziert täglich 4–5 kg verschmutzter Textilien. Längere Aufenthalte aufgrund chronischer Erkrankungen erhöhen die Häufigkeit des Wäschewechsels und zwingen Krankenhäuser entweder dazu, hauseigene Wäschereien zu einem Preis von 2 Millionen USD pro 100 Betten hinzuzufügen oder auf HLAC-akkreditierte Anbieter umzusteigen. Chinas Bevölkerung ab 60 Jahren wird bis 2030 300 Millionen übersteigen und denselben Nachfragetrend widerspiegeln. Da der demografische Druck zunimmt, ist der Markt für Krankenhauswäscheversorgung und -managementdienstleistungen für ein strukturelles, volumenbedingtes Wachstum gerüstet.

Strenge Infektionsschutzvorschriften, die hygienische Wäsche vorschreiben

Die CDC-Richtlinien schreiben 71 °C für 25 Minuten oder EPA-registrierte Chemikalien beim Waschen vor, während die Joint Commission vierteljährliche mikrobielle Tests und HLAC-Akkreditierung für Lieferanten vorschreibt.[2]Zentren für Seuchenkontrolle und -prävention, "Wäsche: Reinigung und Desinfektion," cdc.gov Diese Vorschriften treiben Kapitalinvestitionen in Tunnelwaschmaschinen, Ozoneinspeisung und ISO-15797-Qualitätsprotokolle an. Antimikrobielle Textilien, die mit Kupfer oder Silber versetzt sind, reduzieren die Übertragung von MRSA und C. difficile um bis zu 40 % und erhalten zunehmend die FDA-Zulassung.[3]US-amerikanische Lebens- und Arzneimittelbehörde, "Antimikrobielle Textilien," fda.gov Die höheren Anschaffungskosten für Wäsche werden durch weniger im Krankenhaus erworbene Infektionen ausgeglichen, was wirtschaftliche Anreize mit der Einhaltung von Vorschriften in Einklang bringt und die Nachfrage nach Premiumprodukten im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen ankurbelt.

Kostensenkungsdruck treibt Outsourcing von Wäscheservices voran

Ein indisches Krankenhaus mit 300 Betten senkte seine jährlichen Wäschekosten um 16.800 USD durch Outsourcing zu 0,48 USD pro Kilogramm, gegenüber 0,55 USD im eigenen Betrieb – eine Einsparung von 13 %. Das Texas Medical Center Laundry Co-Op verarbeitet jährlich 42 Millionen Pfund für 21 Krankenhäuser und sparte im ersten Jahr mit einem Niedertemperatur-Peressigsäure-System 230.000 USD an Betriebskosten. Diese Daten bestätigen, dass Outsourcing Skaleneffekte erschließt, Margen in wertbasierten Vergütungsmodellen schützt und den Marktanteil für Krankenhauswäscheversorgung und -managementdienstleistungen über traditionelle Akutversorgungssegmente hinaus ausdehnt.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

China hat bis 2025 13.000 neue Krankenhäuser hinzugefügt, und Indien plant, im Rahmen von Ayushman Bharat 3 Millionen zusätzliche Betten hinzuzufügen. Die Ausgaben der GCC-Staaten werden bis 2029 159 Milliarden USD erreichen und über 12.000 Betten hinzufügen, davon 69 % in Saudi-Arabien. Neue Einrichtungen binden langfristige Wäscheverträge bereits in der Planungsphase ein und gewährleisten so eine mehrjährige Volumenstransparenz für Anbieter, die im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen tätig sind.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalbedarf für die Automatisierung der hauseigenen Wäscherei | -0.6% | Global, besonders ausgeprägt in kleinen bis mittelgroßen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Schwankende Baumwollpreise beeinflussen die Wäschebeschaffungskosten | -0.5% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Wäschereiarbeitskräften in städtischen Krankenhäusern | -0.4% | Nordamerika, Europa, aufstrebende Metropolen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Wasser- und Energieverbrauch führen zu verstärkter Prüfung | -0.3% | EU-geführt, Ausbreitung auf wasserarme Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalbedarf für die Automatisierung der hauseigenen Wäscherei

Ein Krankenhaus mit 100 Betten benötigt 2–3 Millionen USD für Tunnelwaschmaschinen, Trockner und Fertigungslinien sowie 465 Quadratmeter versorgungsintensiver Fläche. Einrichtungen mit weniger als 500 Betten können diese Kosten nicht amortisieren, sodass ausgelagerte Anbieter schneller skalieren und damit den adressierbaren Markt für Krankenhauswäscheversorgung und -managementdienstleistungen vergrößern.

Schwankende Baumwollpreise beeinflussen die Wäschebeschaffungskosten

Der Cotlook-A-Index fiel im März 2025 auf 0,80 USD pro Pfund, doch Zölle auf fertige Textilien fügen 10–15 % hinzu und belasten Wäschereien, die an mehrjährige Festpreisverträge gebunden sind. Betreiber sichern sich ab, indem sie auf Polyestermischgewebe umsteigen oder aus inländischen Mühlen beziehen – Strategien, die das Risiko begrenzen, aber Nachhaltigkeitsfragen aufwerfen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Patientenkittel treiben Premiumwachstum voran

Bettlaken & Kissenbezüge erzielten 2025 44,12 % des Umsatzes, gestützt durch drei Bettwäschewechsel pro belegtem Bett pro Woche. Patientenkittel & Bekleidung werden jedoch mit einer CAGR von 9,20 % wachsen – dem schnellsten Tempo im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen –, da antimikrobielle Stoffe Premiumpreise erzielen und Krankenhäuser die Würde der Patienten priorisieren. Chirurgische Abdecktücher & Verpackungen zeigen eine strukturelle Verlagerung hin zu Einweg-Polypropylen in Trauma- und Herzoperationssälen.

Handtücher und Decken als Standardartikel steigen hauptsächlich mit neuen Bettenzugängen, doch der Wachstumsvorsprung liegt bei verfahrensspezifischen Packungen für orthopädische und ophthalmologische ambulante Operationszentren, die 15–25 USD pro Set erzielen. Anbieter mit FDA-zugelassenen antimikrobiellen Portfolios verbessern die Margen und erhöhen die Kundenbindung im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen.

Nach Material: Einweg-Vliesstoffe beschleunigen sich

Gewebte Baumwolle & Mischgewebe hielten 2025 einen Anteil von 72,05 % und bleiben aufgrund von Komfort und Feuchtigkeitsaufnahme für Bett- und Badwäsche unverzichtbar. Nicht-gewebte Einwegartikel werden mit einer CAGR von 9,47 % wachsen, da die Anforderungen an den Infektionsschutz steigen. ASTM-konforme Polypropylenabdecktücher bieten Virendurchdringungswiderstand zu niedrigeren Stückkosten und eliminieren die Wäschelogistik aus OP-Plänen.

Nachhaltigkeitsdruck bremst die Einführung von Einwegartikeln in Europa, wo Deponieabgaben 100 EUR pro Tonne übersteigen und risikoarme Eingriffe wieder auf Mehrwegartikel lenken. Polyester-Baumwoll-Mischgewebe bietet Preisstabilität bei Baumwollvolatilität, obwohl Mikroplastikvorschriften in Kalifornien und der EU die Akzeptanz einschränken könnten. Diese gegenläufigen Strömungen prägen die Materialstrategie im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen.

Nach Endnutzer: Ambulante Operationszentren übertreffen Akutkrankenhäuser

Krankenhäuser erzielten 2025 65,82 % des Umsatzes, wobei große medizinische Zentren einen wöchentlichen Durchsatz von über 6.800 kg verzeichneten. Dennoch werden Fachkliniken & ambulante Operationszentren bis 2031 eine CAGR von 10,58 % verzeichnen, da Medicare orthopädische und ophthalmologische Eingriffe in ambulante Einrichtungen verlagert.

Ambulante Operationszentren benötigen eine Abwicklung am selben Tag und eine verfahrensspezifische Anpassung von Packungen – ein Service, den Nischenwäschereien zu höheren Preisen pro Kilogramm monetarisieren. Langzeitpflegeeinrichtungen verlagern sich aufgrund von Infektionsschutzvorschriften von der hauseigenen zur ausgelagerten Wäsche und schaffen damit einen neuen Volumenstrom im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen für postakute Produkte wie Inkontinenzeinlagen und Druckentlastungsauflagen.

Geografische Analyse

Nordamerika erzielte 2025 41,05 % des Umsatzes, angetrieben durch eine ausgereifte Outsourcing-Durchdringung von über 60 % und strenge HLAC-Konformität. Private-Equity-Transaktionen wie PureStar's Übernahme von Emerald Textiles im Jahr 2026 konsolidieren regionale Betreiber zu bundesstaatenübergreifenden Netzwerken. Kanadas Einzahler-System standardisiert Wäscheprotokolle in allen Provinzen, während Mexikos Medizintourismuskorridor die Qualitätsmaßstäbe anhebt.

Asien-Pazifik, mit einer prognostizierten CAGR von 10,97 %, wird zur am schnellsten wachsenden Region, da Chinas Gesundheitsausgaben bis 2030 auf 1,8 Billionen USD zusteuern und Indien 3 Millionen neue Betten bereitstellt. Zentralisierte Wäschereizentren in der Nähe von Megakrankenhäusern in Shanghai und Delhi nutzen Skalenvorteile und beschleunigen die Verbreitung von RFID- und Ozontechnologien im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen.

Europa verzeichnet ein langsameres Mengenwachstum, führt jedoch bei Nachhaltigkeitsvorschriften. Elis SA's 440 Betriebe in 29 Ländern sichern sich länderübergreifende Verträge durch rückverfolgbare, umweltschonende Waschchemie. Der Nahe Osten & Afrika profitiert von 159 Milliarden USD an GCC-Gesundheitsausgaben, wobei Saudi-Arabien bis 2030 290 Krankenhäuser privatisiert und Neubauprojekte im Rahmen langfristiger Öffentlich-Privater-Partnerschaft-Modelle generiert. Die fragmentierte Anbieterbasis Südamerikas lagert Wäsche aus, um Währungsschocks und Zollkosten abzumildern, obwohl Einfuhrzölle auf Ausrüstung das Modernisierungstempo bremsen.

Wettbewerbslandschaft

Der Markt für Krankenhauswäscheversorgung und -managementdienstleistungen ist mäßig konzentriert. Private Equity verändert die Eigentümerstruktur: PureStar's Emerald-Textiles-Transaktion im Jahr 2026 schuf ein Netzwerk mit 12 Betrieben und drei Depots, und The Pritzker Organization investierte in Crown Health Care Laundry Services, um eine Plattform im Südosten der USA aufzubauen. Die Strategie konzentriert sich auf RFID-gestützte Rückverfolgbarkeit, KI-gestützte vorausschauende Wartung und Niedertemperatur-Peressigsäure-Chemie, die Gewebeschäden um 30–50 % reduziert.

Weißer Fleck besteht in der Langzeitpflege und bei Bündeln für die häusliche Gesundheitsversorgung. NOVO Health Services erwarb EcoBrite Linen im Dezember 2025, um in das Outsourcing von Pflegeheimen zu expandieren, wo die Durchdringung gerade 20 % überschritten hatte. Disruptoren setzen chiplose RFID-Tags zu einem Preis von unter 0,01 USD ein, was eine wirtschaftliche Verfolgung von Einwegabdecktüchern ermöglicht und den Wettbewerbsvorsprung für Innovatoren im Markt für Krankenhauswäscheversorgung und -managementdienstleistungen vergrößert.

Marktführer für Krankenhauswäscheversorgung und -managementdienstleistungen

Unitex Textile Rental Services, Inc.

Emes Textiles Pvt. Ltd

ImageFIRST

Tetsudo Linen Service Co., Ltd

Angelica Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: SSM Health und BJC HealthCare gründeten St. Louis Healthcare Support Services, um bis Mitte 2025 jährlich 35 Millionen Pfund Wäsche zu verarbeiten

- Januar 2024: Mohawk Medbuy Corporation (MMC) verkaufte seine Wäscheserviceabteilung an Ecotex Healthcare Linen Service mit dem Ziel, sich stärker auf den Ausbau seiner nationalen Gesundheitsversorgungskettendienstleistungen zu konzentrieren.

Umfang des globalen Marktberichts für Krankenhauswäscheversorgung und -managementdienstleistungen

Gemäß dem Umfang dieses Berichts sind Krankenhauswäscheversorgung und -managementdienstleistungen professionelle Dienstleistungen, die bei der Bereitstellung und Pflege von Wäschevorräten für Krankenhäuser oder Gesundheitseinrichtungen helfen, um eine optimale Hygiene zu gewährleisten.

Der Markt für Krankenhauswäscheversorgung und -managementdienstleistungen ist nach Produkt, Material, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in Bettlaken und Kissenbezüge, Decken, Bettüberwürfe und Sonstige (Bade- und Reinigungszubehör, Patientenpositionierer und Sonstige) segmentiert. Nach Material ist der Markt in gewebte Baumwolle & Mischgewebe, nicht-gewebte Einwegartikel und Sonstige segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken & ambulante Operationszentren sowie Langzeitpflege- & Rehabilitationszentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Bettlaken & Kissenbezüge |

| Patientenkittel & Bekleidung |

| Handtücher & Badwäsche |

| Chirurgische Abdecktücher & Verpackungen |

| Decken |

| Sonstige |

| Gewebte Baumwolle & Mischgewebe |

| Nicht-gewebte Einwegartikel |

| Sonstige |

| Krankenhäuser | Große Krankenhäuser (> 500 Betten) |

| Mittelgroße Krankenhäuser (100–499 Betten) | |

| Kleine Krankenhäuser (< 100 Betten) | |

| Fachkliniken & ambulante Operationszentren | |

| Langzeitpflege- & Rehabilitationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Bettlaken & Kissenbezüge | |

| Patientenkittel & Bekleidung | ||

| Handtücher & Badwäsche | ||

| Chirurgische Abdecktücher & Verpackungen | ||

| Decken | ||

| Sonstige | ||

| Nach Material | Gewebte Baumwolle & Mischgewebe | |

| Nicht-gewebte Einwegartikel | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | Große Krankenhäuser (> 500 Betten) |

| Mittelgroße Krankenhäuser (100–499 Betten) | ||

| Kleine Krankenhäuser (< 100 Betten) | ||

| Fachkliniken & ambulante Operationszentren | ||

| Langzeitpflege- & Rehabilitationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Krankenhauswäscheversorgung und -managementdienstleistungen im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 20,09 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Patientenkittel & Bekleidung werden bis 2031 voraussichtlich mit einer CAGR von 9,20 % wachsen.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik wächst mit einer CAGR von 10,97 %, angetrieben durch den großflächigen Krankenhausbau.

Wie verbessert RFID den Wäschereibetrieb?

Implementierungen senken die Arbeitskosten um 33 % und die Wäschebeschaffung um 20 %, mit einer Amortisationszeit von unter zwei Jahren.

Warum lagern Krankenhäuser Wäscheservices aus?

Outsourcing ermöglicht Kosteneinsparungen von 13 % pro Kilogramm und beseitigt den Bedarf an Millionen von Dollar teuren hauseigenen Wäschereien.

Seite zuletzt aktualisiert am: