Marktgröße und Marktanteil für tageweise Krankenpflegebesetzung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.08 Milliarden US-Dollar |

| Marktgröße (2031) | 23.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tageweise Krankenpflegebesetzung von Mordor Intelligence

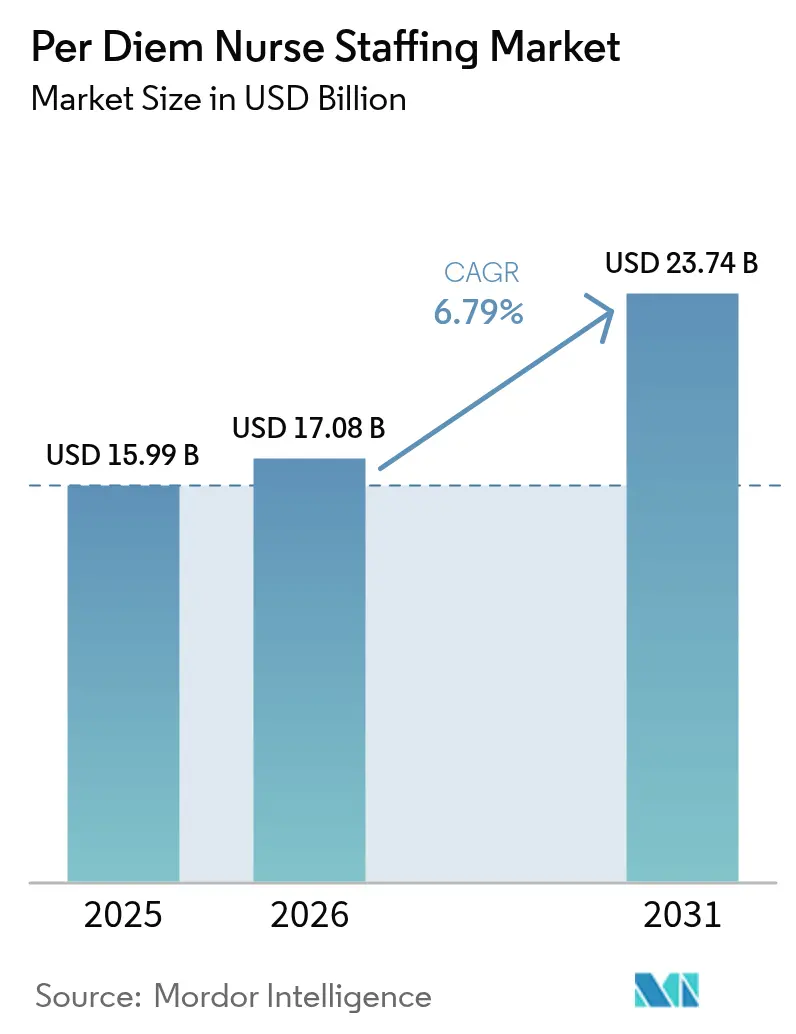

Die Marktgröße für tageweise Krankenpflegebesetzung wurde im Jahr 2025 auf USD 15,99 Milliarden geschätzt und wird voraussichtlich von USD 17,08 Milliarden im Jahr 2026 auf USD 23,74 Milliarden bis 2031 wachsen, mit einer CAGR von 6,79 % während des Prognosezeitraums (2026–2031). Die zunehmende Abhängigkeit von flexiblem Pflegepersonal, wachsender Arbeitskostendruck, der bereits 60 % der Betriebsausgaben von Krankenhäusern ausmacht, sowie der von der Weltgesundheitsorganisation prognostizierte globale Pflegekräftemangel von 4,1 Millionen stützen die Nachfrage nach bedarfsgerechter Abdeckung. Digitale Planungsplattformen, Schwankungen in der Krankenhausbelegung und Anreize zur wertorientierten Vergütung verstärken die Akzeptanz zusätzlich. Führungskräfte von Leistungserbringern betrachten die bedarfsorientierte Personalbesetzung auch als Absicherung gegen burnoutbedingte Fluktuation und sind bereit, Aufschläge für Pflegekräfte zu zahlen, die ohne lange Einarbeitung in Hochakutstationen eingesetzt werden können. Da Technologie die Vermittlungshürden senkt, werden Preistransparenz und Echtzeit-Zertifizierung zu zentralen Wettbewerbsfaktoren.

Wichtigste Erkenntnisse des Berichts

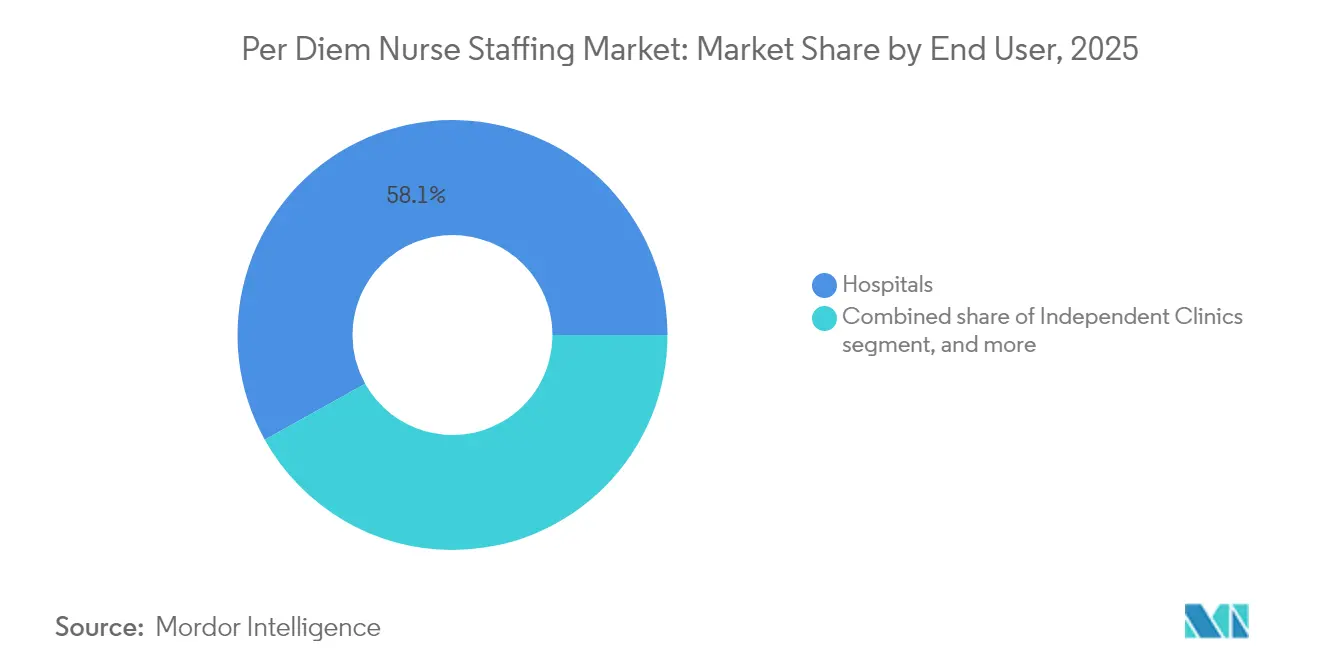

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 58,10 % am Markt für tageweise Krankenpflegebesetzung, während häusliche Pflegedienste voraussichtlich mit einer CAGR von 8,34 % von 2026 bis 2031 wachsen werden.

- Nach Pflegetyp entfielen im Jahr 2025 61,85 % der Abrechnungen auf registrierte Pflegefachkräfte; für fortgeschrittene registrierte Pflegefachkräfte wird bis 2031 die höchste CAGR von 8,87 % prognostiziert.

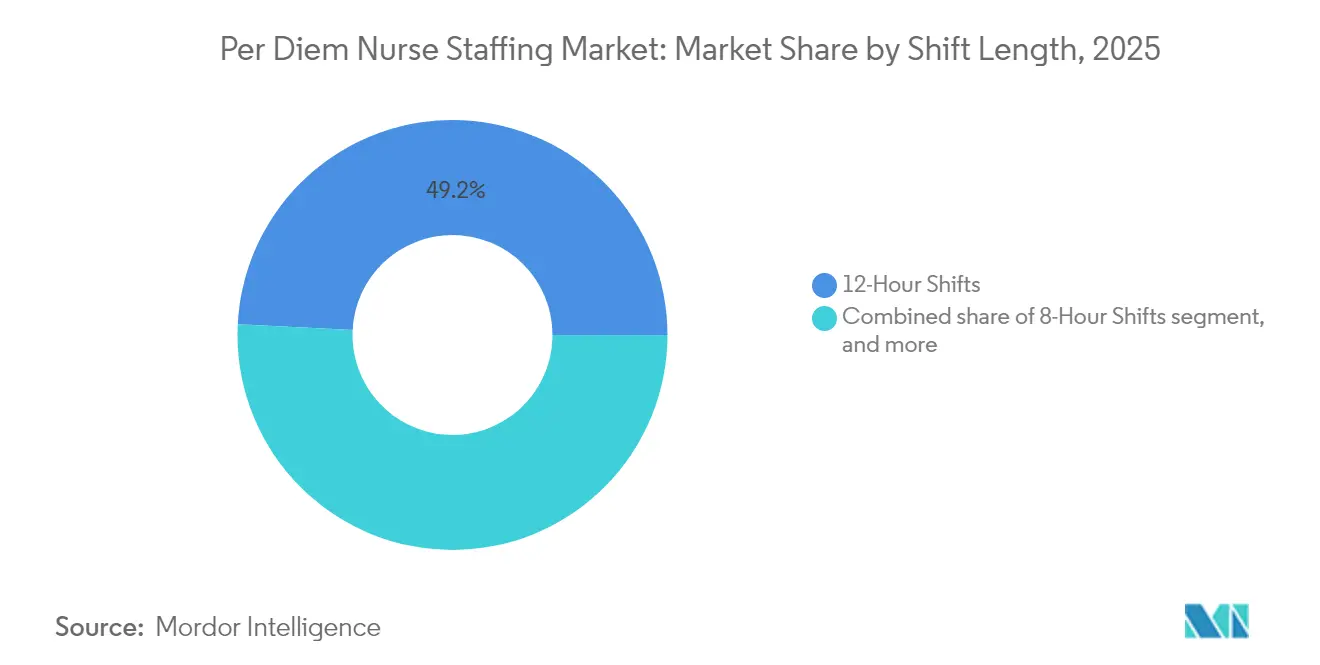

- Nach Schichtlänge führten Zwölf-Stunden-Schichten im Jahr 2025 mit einem Umsatzanteil von 49,20 %, während Springerpool- und Bereitschaftsregelungen für eine CAGR von 8,55 % über den Prognosehorizont positioniert sind.

- Nach Planungsplattform erfassten traditionelle Personalvermittlungsagenturen im Jahr 2025 72,90 % der Vermittlungen, doch App-basierte Marktplätze werden im Zeitraum 2026–2031 voraussichtlich eine CAGR von 8,98 % verzeichnen.

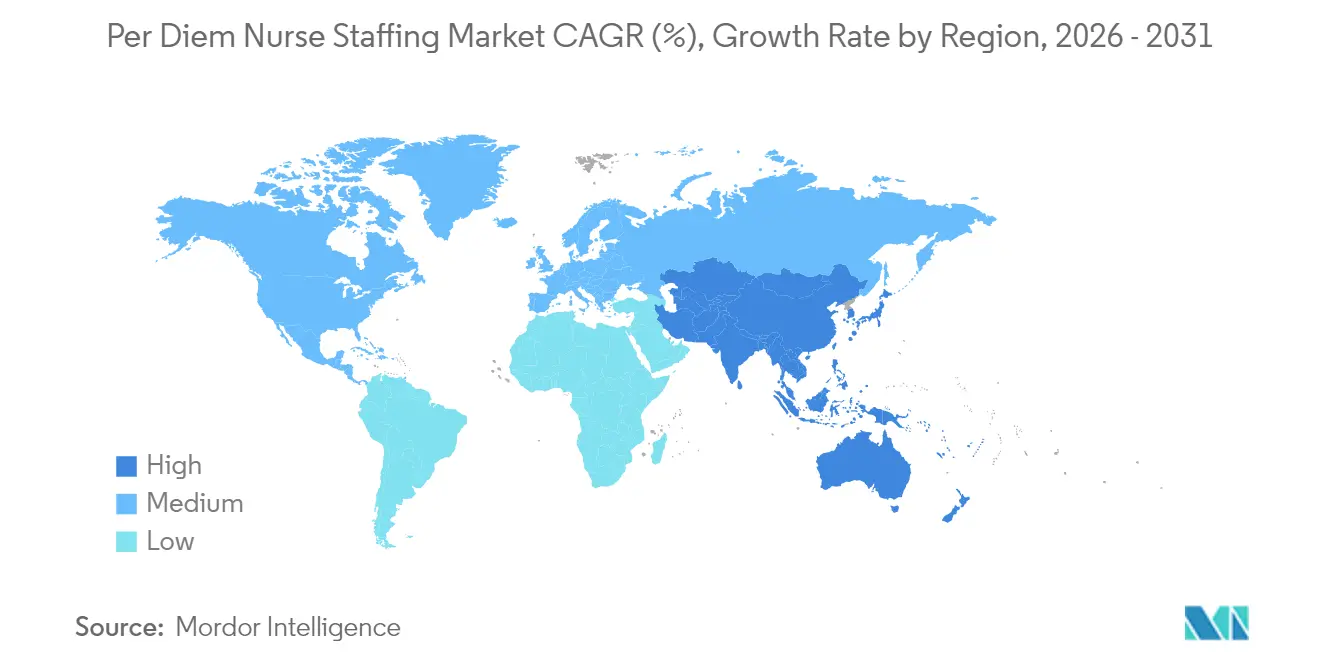

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 45,10 %, während Asien-Pazifik bis 2031 die höchste CAGR von 7,41 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für tageweise Krankenpflegebesetzung

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eskalierender globaler Pflegekräftemangel | +2.1% | Global; akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Beschleunigter Anstieg der Krankenhausaufnahmen | +1.8% | Global; konzentriert in alternden Bevölkerungen | Mittelfristig (2–4 Jahre) |

| Kostensenkungsinitiativen in Gesundheitseinrichtungen | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu flexiblen Belegschaftsmodellen | +0.9% | Global; angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung digitaler Personalplanungsplattformen | +0.7% | Global; technologiegestützte Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter und postakuter Versorgungsnetzwerke | +0.6% | Nordamerika; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender globaler Pflegekräftemangel

WHO-Daten bestätigen, dass der weltweite Bestand im Jahr 2023 auf 29,8 Millionen angestiegen ist, doch 78 % der Pflegekräfte sind nach wie vor in Ländern tätig, die nur 49 % der Weltbevölkerung beherbergen, was schwerwiegende regionale Ungleichgewichte offenbart. In den Vereinigten Staaten prognostiziert das Ministerium für Gesundheit und Soziale Dienste Lücken bei registrierten Pflegefachkräften von nahezu 10 % bis 2027, ein Niveau, das viele Krankenhäuser daran hindern würde, gesetzlich vorgeschriebene Personalquoten zu erfüllen[1]US-Ministerium für Gesundheit und Soziale Dienste, „Nationale Angebots- und Nachfrageprojektionen für registrierte Pflegefachkräfte: 2025–2030”, hhs.gov. Die im Januar 2025 gestartete europäische Initiative „Nursing Action” erkennt ebenfalls ein Defizit von 18 Millionen Arbeitskräften in den Gesundheitsberufen der EU an. Diese Defizite machen tageweise Verträge weniger diskretionär und strukturell notwendiger, da Leistungserbringer um knappes Personal konkurrieren. Eine Eskalation der Vergütungssätze folgt naturgemäß, was einen Boden unter der tageweisen Vergütung setzt und Kliniker anzieht, die Autonomie bevorzugen.

Beschleunigter Anstieg der Krankenhausaufnahmen

Die Aufnahmen nach der Pandemie stabilisieren sich auf einem Niveau, das 15–20 % über den Ausgangswerten von 2019 liegt, da die Prävalenz chronischer Erkrankungen und aufgeschobene Behandlungen zusammentreffen. Ältere Patienten treiben längere durchschnittliche Verweildauern voran, erhöhen die Pflegeminuten pro Bett und verstärken den Bedarf an kurzfristiger Abdeckung. Notaufnahmen melden komplexere Fälle mit Multimorbidität, und Verwaltungsleiter nennen tageweise eingestellte Pflegekräfte als einzige sofortige Lösung, da die Einstellung von Vollzeitkräften Monate dauern kann. Die Amerikanische Vereinigung der Nurse Practitioners bezeichnet die geriatrische Nachfrage als dringendsten Trend des Jahres 2025 und verstärkt den Bedarf an der Vermittlung von Spezialisten[2]Amerikanische Vereinigung der Nurse Practitioners, „Trends in der geriatrischen Versorgung 2025”, aanp.org. Leiter der Akutversorgung betrachten tageweise Personalstämme daher als operative Puffer.

Kostensenkungsinitiativen in Gesundheitseinrichtungen

Personalkosten machen bereits 60 % der Betriebsausgaben von Krankenhäusern aus, während Finanzteams unter dem Druck der Zahlermix-Situation stehen, feste Lohnlinien zu reduzieren. Die variable tageweise Planung wandelt einen Teil dieser Ausgaben von fest zu flexibel um und passt die Pflegestunden an die schwankende Belegung an. Interne Springerpool-Initiativen bei WellSpan Health und Allegheny Health Network erzielten zwischen 2024 und 2025 gemeinsam Einsparungen von USD 6,9 Millionen, doch die Führung verlässt sich bei hochspezialisierten Rollen weiterhin auf externe tageweise Anbieter. Hybride Beschaffungsstrategien – intern zuerst, extern für Nischenexpertise – entwickeln sich zum dominanten Kostenmodell.

Wandel hin zu flexiblen Belegschaftsmodellen

Umfragen zur Stimmung unter Pflegekräften zeigen, dass 93 % der Führungskräfte glauben, dass Mitarbeiter eine dauerhafte Beschäftigung nicht mehr als vorteilhafter gegenüber unabhängigen Verträgen betrachten. Die 1,7 Millionen Kliniker, die 2022 aus dem Gesundheitswesen ausgeschieden sind, zeigen eine Belegschaft, die keine Angst hat, Terminautonomie zu suchen. Die Nachfrage nach Reisepflegekräften stieg zwischen 2019 und 2020 um 35 % und ist auf dem Weg zu einem weiteren Anstieg von 40 % bis 2026, ein Muster, das sich in der tageweisen Inanspruchnahme widerspiegelt, da Pflegekräfte Burnout gegen Flexibilität abwägen. Einrichtungen zielen nun darauf ab, 20–35 % der Pflegestunden aus Kontingentpools zu beziehen, was den tageweisen Kanal in der Belegschaftsarchitektur festigt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Prozentualer Einfluss auf die CAGR-Prognose (~) | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wahrgenommene Beschäftigungs- und Einkommensinstabilität | −1.2% | Global; akut in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen von Agenturgebühren | −0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung interner Personalstämme | −0.6% | Entwickelte Märkte mit großen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Berufshaftpflicht | −0.4% | Global; konzentriert in prozessfreudigen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommene Beschäftigungs- und Einkommensinstabilität

Tageweise Stellen schließen in der Regel keine garantierten Stunden, vom Arbeitgeber gesponserte Leistungen und Altersvorsorge ein. Pflegekräfte mit festen finanziellen Verpflichtungen bevorzugen oft stabile Gehälter, selbst wenn tageweise Aufschläge attraktiv sind. Auch die Berufshaftpflichtversicherung wiegt schwer: Die kombinierten Quoten für medizinische Berufshaftpflichtversicherungen lagen seit 2013 über 100 %, was zu steigenden Prämien für unabhängige Auftragnehmer führt. In wirtschaftlichen Abschwungphasen kürzen Einrichtungen zuerst diskretionäre Schichten, was die Instabilitätswahrnehmung verstärkt. Diese Zurückhaltung begrenzt die Akzeptanz insbesondere in Regionen mit geringer Krankenhausdichte, wo Schichtmöglichkeiten sporadisch sein können.

Regulatorische Beschränkungen von Agenturgebühren

Die staatliche Aufsicht verschärft sich. New Yorks Artikel 29-K verbietet Abkaufgebühren und schreibt vierteljährliche Vertragsoffenlegungen vor, während Connecticut, Iowa und Oregon eine Gebührenberichterstattung vorschreiben. Das bundesstaatliche Transparenzgesetz für Reisepflegeagenturen beauftragt das Allgemeine Rechnungsprüfungsamt mit der Prüfung von Agenturpraktiken und kündigt nationale Obergrenzen an. IntelyCares Vergleich in Massachusetts über USD 0,5 Millionen zeigt die Durchsetzungskraft. Diese Regeln komprimieren die Margen und erzwingen kostspielige Compliance-Systeme, was kleinere Makler zum Ausstieg oder Verkauf veranlasst und den Markt in Richtung skalierungsfähiger Akteure drängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Krankenhäuser behalten die Skalierung, häusliche Pflege beschleunigt sich

Krankenhäuser erfassten 58,10 % der Abrechnungen im Jahr 2025 und verankerten den Markt für tageweise Krankenpflegebesetzung durch schiere Volumen und kontinuierliche Belegungsschwankungen, die eine Bedarfsabdeckung erfordern. Die meisten Tertiärzentren verlassen sich auf tägliche Planungsalgorithmen, die tageweise Pflegekräfte 24–48 Stunden im Voraus buchen, was eine vorhersehbare Nachfrage aufrechterhält. Unabhängige Kliniken und ambulante Fachzentren setzen tageweises Personal ein, um Verfahrensspitzen abzudecken, obwohl das Wachstum inkrementell bleibt. Pflegeheime und Betreiber von betreutem Wohnen sind mit anhaltender Fluktuation und regulatorischer Kontrolle konfrontiert, was sie zu stetigen, aber sekundären Beitragenden macht.

Das Segment der häuslichen Pflegedienste, das mit einer CAGR von 8,34 % wächst, veranschaulicht, wie die Verlagerung der Zahler von der Akutversorgung hin zu gemeindenahen Einrichtungen die Pflegestunden umlenkt. Das CMS-Mandat von 2025, das Agenturen verpflichtet, die Personalausreichlichkeit vor der Erstattung zu bestätigen, bettet die tageweise Versorgung effektiv in Compliance-Workflows ein. Agenturen zahlen oft 10–15 % Aufschläge für Pflegekräfte, die in der Wundversorgung, komplexen Medikamentenschemata und der Betreuung chronischer Erkrankungen versiert sind, was die Attraktivität des Segments stärkt. Mit der Verbreitung von Fernüberwachungstechnologie wird die Nachfrage nach hybriden virtuellen und häuslichen tageweisen Rollen steigen und die Rekrutierungspools über lokale Pendelentfernungen hinaus erweitern.

Nach Pflegetyp: Registrierte Pflegefachkräfte dominieren, fortgeschrittene registrierte Pflegefachkräfte führen den Anstieg an

Registrierte Pflegefachkräfte hielten im Jahr 2025 einen Anteil von 61,85 % und bildeten das operative Rückgrat für die Stationsabdeckung, Intermediate-Care-Einheiten und Notaufnahmen. Die Marktgröße für tageweise Krankenpflegebesetzung bei registrierten Pflegefachkräften wird sich stetig ausweiten, da Krankenhäuser sich gegen Fixkostensteigerungen absichern und gleichzeitig vorgeschriebene Quoten einhalten. Fortgeschrittene registrierte Pflegefachkräfte werden, obwohl sie in absoluten Zahlen kleiner sind, bis 2031 mit einer CAGR von 8,87 % wachsen, da Bundesstaaten den Tätigkeitsbereich erweitern und Lücken in der Primärversorgung zunehmen. Das Büro für Arbeitsstatistik prognostiziert 135.500 neue Netto-Stellen für Nurse Practitioners von 2023 bis 2033, eine Pipeline, die tageweise Agenturen bereits anzapfen.

Lizenzierte praktische und Berufs-Pflegekräfte erfüllen wesentliche Langzeitpflegefunktionen, während zertifizierte Pflegeassistenten die grundlegende Unterstützung bei Aktivitäten des täglichen Lebens ergänzen. Für diese Ebenen steigt die Agenturnachfrage während der Grippesaison und bei Infektionsausbrüchen, wenn Isolationsprotokolle den Personalbedarf intensivieren. Dennoch begrenzen Erstattungsobergrenzen in Pflegeeinrichtungen die Preisflexibilität und dämpfen das Wachstum im Vergleich zu Kategorien mit höherem Akutbedarf.

Nach Schichtlänge: 12-Stunden-Rotationen überwiegen, Springerpools steigen stark an

Zwölf-Stunden-Muster machten im Jahr 2025 fast die Hälfte aller tageweise geleisteten Stunden aus, da Pflegekräfte komprimierte Arbeitswochen schätzten und Krankenhäuser Übergaben minimierten. Es häufen sich jedoch Belege dafür, dass die Erschöpfung durch 12-Stunden-Schichten die Produktivität und Sicherheit untergräbt, was zu einer schrittweisen Verlagerung hin zu gemischter Planung führt. Acht-Stunden- und Zehn-Stunden-Dienstpläne erleben in Telemetrie- und medizinisch-chirurgischen Stationen, die Burnout eindämmen wollen, eine Wiederkehr. Springerpool- und Bereitschaftsrahmen werden derweil mit einer CAGR von 8,55 % beschleunigen und interne Kapazitätspuffer unterstützen, die Personal kurzfristig in Schwestereinrichtungen umverteilen können. Solche Pools ergänzen sich mit Krisenreaktionsverträgen und geben Systemen eine interne erste Verteidigungslinie, bevor externe Buchungen eskaliert werden.

Nach Planungsplattform: Agenturen dominieren, Apps stören den Markt

Traditionelle Vermittler kontrollierten 72,90 % der Vermittlungen im Jahr 2025 dank etablierter Beschaffungsverträge, Zertifizierungsinfrastruktur und Haftungsabdeckung. Ihr Einfluss lässt nach, da App-basierte Marktplätze mit einer CAGR von 8,98 % wachsen, angetrieben durch intuitive mobile Benutzeroberflächen, sofortige Schichtbestätigung und transparente Vergütungsaufschlüsselungen. Das „Uber für Pflege”-Modell liefert Geschwindigkeit, muss aber noch regulatorische Überprüfung, Schichtausfälle und die Sicherstellung klinischer Kompetenz angehen, bevor es etablierte Anbieter vollständig verdrängen kann. Hybridstrategien entstehen, bei denen große Agenturen Plattformtechnologie unter eigenem Label anbieten, um hochwertige und Self-Service-Kanäle zu verbinden, die Marge zu erhalten und gleichzeitig Skalierung hinzuzufügen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 45,10 % des globalen Umsatzes, angetrieben durch chronische Belegschaftsdefizite, strenge Personalvorschriften und etablierte tageweise Ökosysteme. Der Marktanteil für tageweise Krankenpflegebesetzung in den Vereinigten Staaten wird dominant bleiben, unterstützt durch die schnelle Einführung digitaler Plattformen und die anhaltende Fluktuation durch Renteneintritte, die die Abschlussquoten übersteigt. Kanadas universelles Versorgungsmodell und die alternde Bevölkerung stärken die stetige Nachfrage, während Mexikos Infrastrukturausbau grenzüberschreitende Agenturchancen schafft.

Europa präsentiert eine reife Landschaft mit universellen Gesundheitssystemen, aber eskalierendem Pflegekräftemangel, da Pflegekräfte der Babyboomer-Generation in Rente gehen. Das EU-finanzierte Programm „Nursing Action” leitet Ressourcen für Rekrutierung, Bindung und psychische Gesundheitsunterstützung um und schafft Raum für tageweise Lösungen, die Arbeitsbelastungsflexibilität bieten. Sprachliche Vielfalt und starre Arbeitsschutzbestimmungen können die Agenturzertifizierung verlangsamen, doch grenzüberschreitende Anerkennungsrahmen erleichtern die Mobilität. Nordische Länder, in denen die Work-Life-Balance von größter Bedeutung ist, erproben flexible Schichtbanken, die tageweise Dynamiken innerhalb von Tarifvertragsrahmen widerspiegeln.

Asien-Pazifik, das voraussichtlich mit einer CAGR von 7,41 % wächst, profitiert von aggressivem Krankenhausbau, wachsenden Mittelschichten und gezielten Investitionen in die Pflegeausbildung. Der Internationale Rat der Pflegenden unterstreicht schwerwiegende Quotenlücken, insbesondere in Indien und Südostasien, und öffnet Türen für regionale Agenturen und Expatriaten-Programme. Die gegenseitige Anerkennung von Pflegelizenzen unter ASEAN-Mitgliedern erleichtert den Personalfluss zusätzlich. Herausforderungen bleiben bei uneinheitlicher regulatorischer Durchsetzung und kultureller Präferenz für dauerhafte Beschäftigung, doch urbane Megastädte übernehmen schnell App-basierte Gig-Besetzung, um Patientenzuströme zu bewältigen.

Wettbewerbslandschaft

Das Feld bleibt mäßig konzentriert, wobei die fünf größten Anbieter zusammen 38 % der Abrechnungen im Jahr 2024 ausmachen. Aya Healthcares Übernahme von Cross Country Healthcare für USD 615 Millionen veranschaulicht die strategische Konsolidierung, die Technologie, Kundenstämme und geografische Reichweite zusammenführt. AMN Healthcare nutzt seine Smart-Square-Software, um Planungs-SaaS mit Personaldienstleistungen zu bündeln und damit beständige, wiederkehrende Umsatzströme zu erschließen. Maxim Healthcares Rebranding im Jahr 2024 zu Amergis klärt seine Identität, während es sich in die Bildungsbesetzung diversifiziert.

Digitale Neueinsteiger wie ShiftMed und IntelyCare fordern Gebührenstrukturen durch algorithmische Preisgestaltung heraus, obwohl Compliance-Kosten und Rechtsrisiken bei einigen Plattformen die Mitarbeiterzahlen reduziert haben. Regionale Spezialisten gedeihen in Nischenvertikalen – kardiovaskuläre Intensivpflege, Dialyse oder ländliche Einsätze –, wo Beziehungskapital die Skalierung überwiegt. Investoren pumpen Kapital in KI-gestützte Zertifizierungsprüfung, prädiktive Nachfrageanalysen und automatisierte Gehaltsabrechnungslösungen und antizipieren Margenausweitung durch operative Effizienz. Die Wettbewerbserzählung dreht sich daher um Technologieakzeptanz, Servicebreite und regulatorische Agilität.

Marktführer im Bereich tageweise Krankenpflegebesetzung

Accountable Healthcare Staffing

Cross Country Healthcare

HealthTrust Workforce Solutions (HCA)

Maxim Healthcare Services

AMN Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NPHub sicherte sich USD 20 Millionen zur Modernisierung klinischer Einsätze für Nurse Practitioners und signalisiert damit ein robustes Risikokapitalinteresse an Personalvermittlungstechnologie.

- Februar 2025: AMN Healthcares Smart Square gewann die Auszeichnung „Best in KLAS Scheduling” für 2025 und bestätigte damit Innovationen im digitalen Belegschaftsmanagement.

- Januar 2025: Die WHO startete das EU-finanzierte Projekt „Nursing Action”, um eine Lücke von 18 Millionen Arbeitskräften bis 2030 zu schließen.

- Dezember 2024: Aya Healthcare stimmte der Übernahme von Cross Country Healthcare für USD 615 Millionen zu und erweiterte damit die Reichweite der Mehrkanal-Personalbesetzung.

- September 2024: Ingenovis Health konsolidierte die Führung unter Catherine Pearson, um die Effizienz über Spezialmarken hinweg zu steigern.

- April 2024: ShiftMed übernahm CareerStaff Unlimited und erhielt damit einen Sieben-Jahres-Vertrag zur Besetzung von 1.400 Genesis HealthCare-Standorten.

Berichtsumfang des globalen Marktes für tageweise Krankenpflegebesetzung

Gemäß dem Berichtsumfang bezieht sich tageweise Krankenpflegebesetzung auf die Art und Weise, wie Pflegekräfte eingestellt werden, d. h. auf täglicher Basis. Tageweise Pflegekräfte arbeiten in verschiedenen Einheiten und manchmal in verschiedenen Krankenhäusern und anderen Gesundheitseinrichtungen. Der Markt für tageweise Krankenpflegebesetzung ist segmentiert nach Endnutzer (Krankenhäuser, unabhängige Kliniken und Pflegeheime) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Krankenhäuser |

| Unabhängige Kliniken |

| Pflegeheime |

| Häusliche Pflegedienste |

| Sonstige Langzeitpflegeeinrichtungen |

| Registrierte Pflegefachkräfte (RN) |

| Lizenzierte praktische und Berufs-Pflegekräfte (LPN/LVN) |

| Zertifizierte Pflegeassistenten (CNA) |

| Fortgeschrittene registrierte Pflegefachkräfte (APRN) |

| 8-Stunden-Schichten |

| 10-Stunden-Schichten |

| 12-Stunden-Schichten |

| Springerpool / Bereitschaft |

| Traditionelle Personalvermittlungsagenturen |

| App-basierte Marktplätze |

| Interne Krankenhaus-Springerpools |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Endnutzer | Krankenhäuser | |

| Unabhängige Kliniken | ||

| Pflegeheime | ||

| Häusliche Pflegedienste | ||

| Sonstige Langzeitpflegeeinrichtungen | ||

| Nach Pflegetyp | Registrierte Pflegefachkräfte (RN) | |

| Lizenzierte praktische und Berufs-Pflegekräfte (LPN/LVN) | ||

| Zertifizierte Pflegeassistenten (CNA) | ||

| Fortgeschrittene registrierte Pflegefachkräfte (APRN) | ||

| Nach Schichtlänge | 8-Stunden-Schichten | |

| 10-Stunden-Schichten | ||

| 12-Stunden-Schichten | ||

| Springerpool / Bereitschaft | ||

| Nach Planungsplattform | Traditionelle Personalvermittlungsagenturen | |

| App-basierte Marktplätze | ||

| Interne Krankenhaus-Springerpools | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für tageweise Krankenpflegebesetzung?

Die Marktgröße für tageweise Krankenpflegebesetzung beträgt im Jahr 2026 USD 17,08 Milliarden und wird voraussichtlich bis 2031 USD 23,74 Milliarden erreichen.

Wie schnell wird die Nachfrage nach tageweisen Pflegekräften voraussichtlich wachsen?

Der Gesamtumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,79 % wachsen, da Leistungserbringer ihre Kontingentpools vertiefen.

Welches Endnutzersegment wächst am schnellsten?

Häusliche Pflegedienste verzeichnen mit einer CAGR von 8,34 % das höchste Wachstum, was die Verlagerung der Versorgung in gemeindenahe Einrichtungen widerspiegelt.

Warum sind fortgeschrittene registrierte Pflegefachkräfte so gefragt?

Fortgeschrittene registrierte Pflegefachkräfte füllen Rollen in der Primärversorgung und im Hochakutbereich angesichts des Ärztemangels und werden voraussichtlich bis 2031 mit einer CAGR von 8,87 % wachsen.

Welche Technologietrends gestalten die Personalbesetzung neu?

KI-gesteuerte Planungsplattformen verkürzen die Besetzungszeiten, verbessern die Zertifizierungsprüfungen und gewinnen Branchenauszeichnungen für die Optimierung der Belegschaft.

Welche Region bietet das schnellste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 7,41 %, da Infrastrukturinvestitionen und Pflegekräftemangel zusammentreffen und die Einführung flexibler Personalbesetzung stimulieren.

Seite zuletzt aktualisiert am: