Marktgröße und Marktanteil des Krankenhaus-Kommandozentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

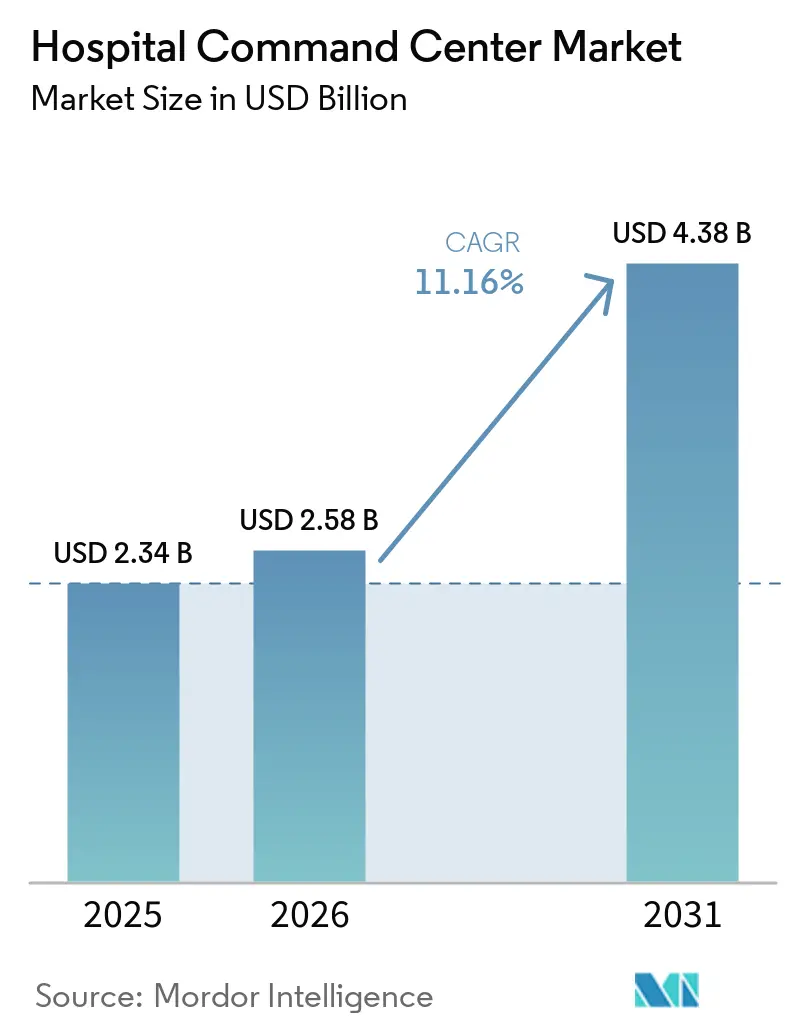

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 4.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Krankenhaus-Kommandozentren von Mordor Intelligence

Es wird erwartet, dass der Markt für Krankenhaus-Kommandozentren von USD 2,34 Milliarden im Jahr 2025 auf USD 2,58 Milliarden im Jahr 2026 ansteigt und bis 2031 USD 4,38 Milliarden erreicht, mit einer CAGR von 11,16 % über den Zeitraum 2026–2031. Die Nachfrage ist an eine strukturelle Lücke zwischen verfügbarer Krankenhauskapazität und Patientenvolumen geknüpft, was den Bedarf an Instrumenten zur Verbesserung des Durchsatzes ohne Hinzufügen neuer Betten erhöht hat. In den Vereinigten Staaten sank die Zahl der besetzten Betten nach der Pandemie auf 674.000 gegenüber 802.000 davor, und eine Auslastung von über 85 % wurde mit einer Wartezeit in der Notaufnahme von mehr als 4 Stunden in Verbindung gebracht. Dieses Ungleichgewicht hat Software für Krankenhaus-Kommandozentren zu einer praktischeren kurzfristigen Lösung gemacht als bauliche Erweiterungen, insbesondere in Systemen, die mit Kapitalbeschränkungen und regulatorischen Hürden bei der Bettenerweiterung konfrontiert sind. Der Markt für Krankenhaus-Kommandozentren entwickelt sich auch von einfachen Sichtbarkeitstools hin zu prädiktiven und workflowgesteuerten Abläufen, was den Wert von Orchestrierung, Analytik und Automatisierung in Gesundheitssystemen steigert. Cyber-Exposition bleibt das wichtigste Hauptrisiko, da die Kommandoschicht Echtzeit-Feeds aus mehreren Krankenhaussystemen in einer einzigen Betriebsumgebung konzentriert.

Wichtigste Erkenntnisse des Berichts

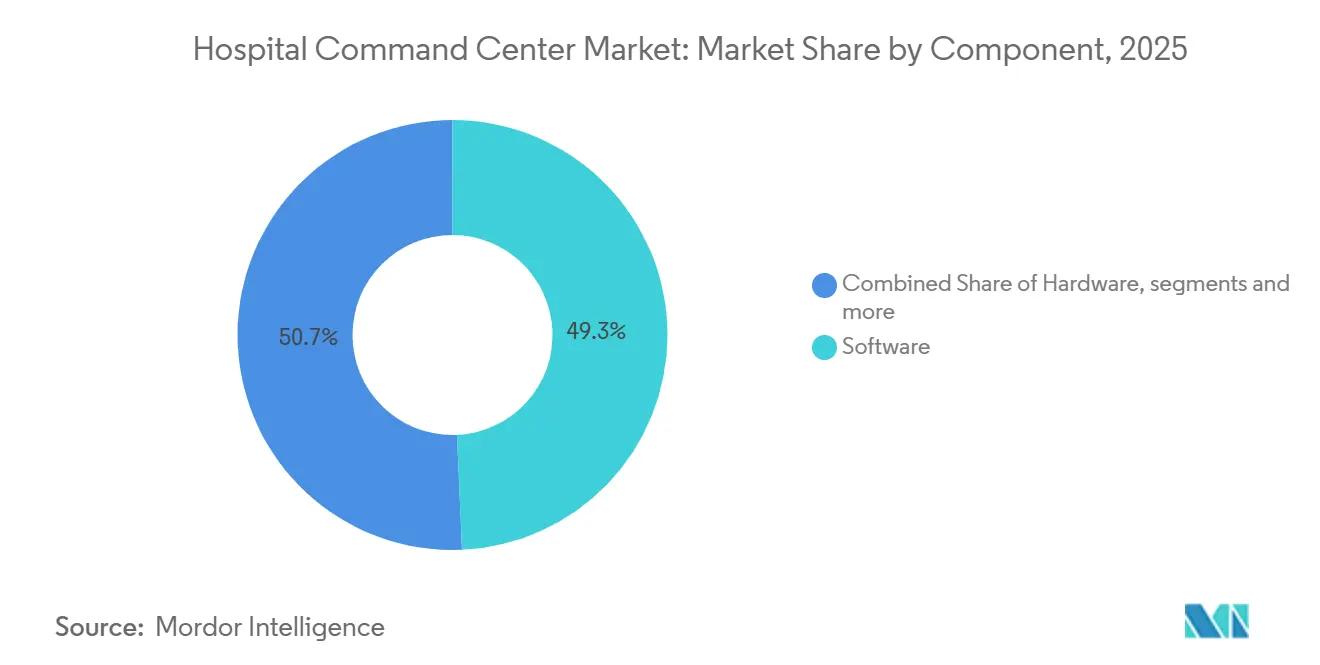

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 49,27 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-basierte Plattformen im Jahr 2025 einen Umsatzanteil von 50,13 %, während Hybrid-Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 12,19 % wachsen werden.

- Nach Kommandozentrumstyp entfielen im Jahr 2025 45,29 % des Umsatzes auf Kapazitäts- und Bettenmanagemetzentren, während zentralisierte klinische Kommandozentren bis 2031 voraussichtlich mit einer CAGR von 11,84 % wachsen werden.

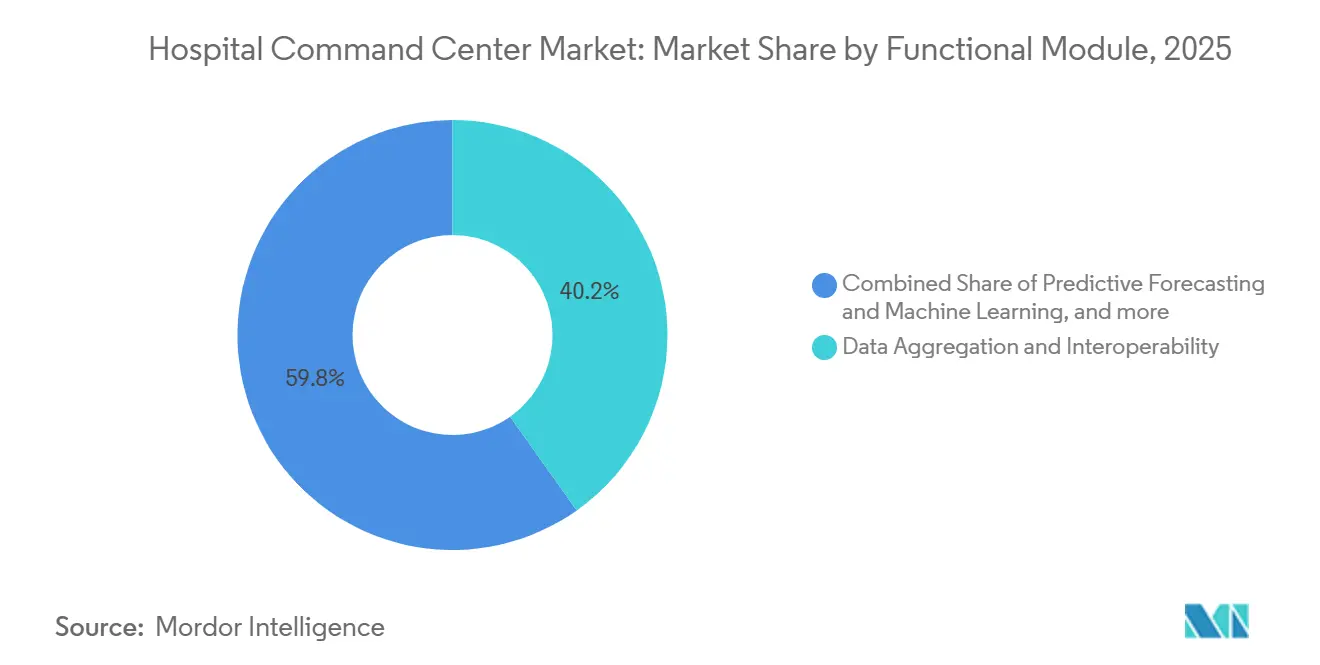

- Nach Funktionsmodul hielten Datenaggregation und Interoperabilität im Jahr 2025 einen Umsatzanteil von 40,16 %, während Leistungs- und KPI-Berichterstattung sowie Business Intelligence bis 2031 voraussichtlich mit einer CAGR von 12,34 % wachsen werden.

- Nach Endnutzer hielten große Gesundheitssysteme und Mehrfachkrankenhausnetzwerke im Jahr 2025 einen Umsatzanteil von 39,48 %, während tertiäre und akademische medizinische Zentren bis 2031 voraussichtlich eine CAGR von 11,71 % verzeichnen werden.

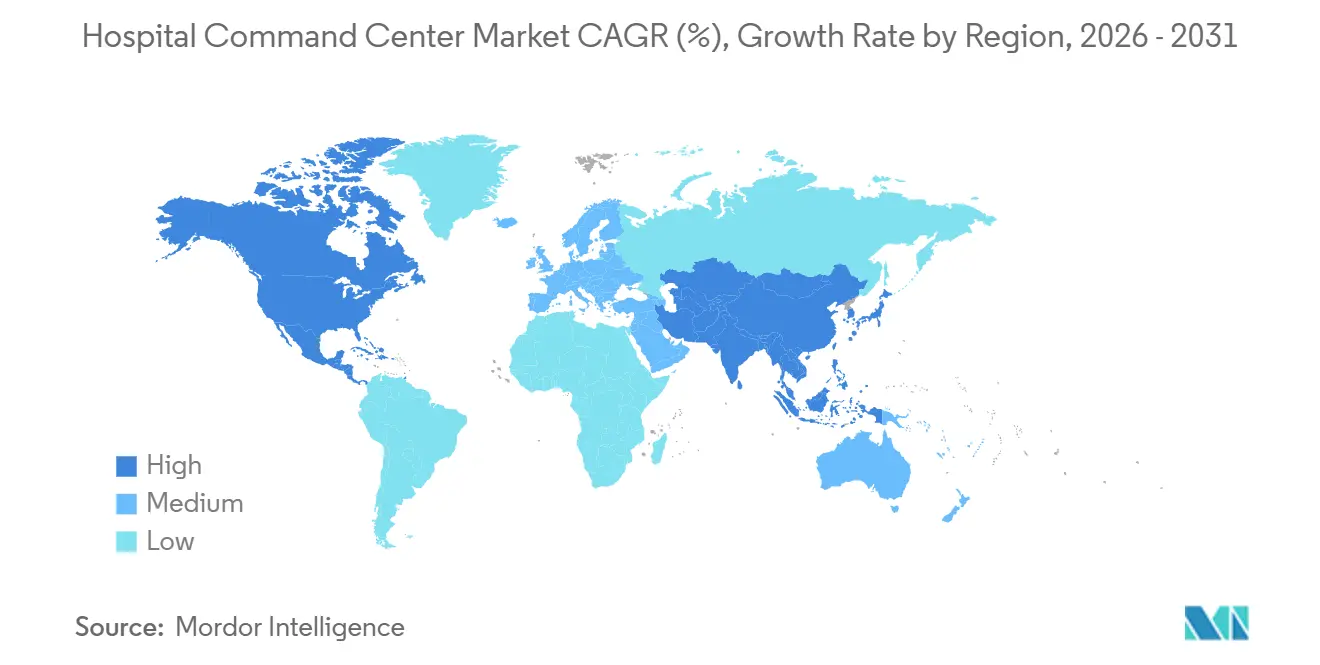

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,41 %, während Asien-Pazifik bis 2031 voraussichtlich die schnellste regionale CAGR von 13,62 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Krankenhaus-Kommandozentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsender Bedarf an Echtzeit-Orchestrierung des Patientenflusses | +2.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau der virtuellen Versorgung und Koordination von Krankenhaus-zu-Hause-Programmen | +1.7% | Nordamerika primär, EU und Australien nachgelagert | Mittelfristig (2–4 Jahre) |

| Operativer Druck durch Wartezeiten in der Notaufnahme und Kapazitätsengpässe | +2.0% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-gestützten prädiktiven Krankenhausabläufen | +2.3% | Nordamerika, Westeuropa, APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsbedarf in Mehrfachkrankenhausnetzwerken | +1.5% | Nordamerika und EU, APAC aufstrebend | Mittelfristig (2–4 Jahre) |

| Bedarf an belastbarer Notfallvorsorge und Kapazitätsmanagement bei Spitzenbelastung | +0.7% | Global, mit frühen Gewinnen in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an Echtzeit-Orchestrierung des Patientenflusses

Der Markt für Krankenhaus-Kommandozentren wird durch Belege geprägt, dass diese Systeme als Kapazitätsmultiplikatoren und nicht als passive Dashboards fungieren. Das Queen's Health Systems in Hawaii meldete eine Reduzierung der Wartezeiten in der Notaufnahme um 63,9 %, was 503 weniger Patienten pro Monat nach der Einführung entspricht. Dieselbe Einführung reduzierte die durchschnittliche Verweildauer um 1,07 Tage und generierte geschätzte Einsparungen von USD 20 Millionen im ersten Jahr, ohne physische Bettenkapazität hinzuzufügen. Solche Ergebnisse zeigen, warum Krankenhäuser das Flussmanagement als systemweites Kapazitäts- und Margenproblem und nicht als ein Personalbesetzungsproblem auf Einheitenebene behandeln. Im Markt für Krankenhaus-Kommandozentren macht dies die Durchsatzverbesserung aus bestehender Infrastruktur zu einem attraktiveren Weg als die regulierte und kapitalintensive Bettenerweiterung.

Ausbau der virtuellen Versorgung und Koordination von Krankenhaus-zu-Hause-Programmen

Der Markt für Krankenhaus-Kommandozentren expandiert auch durch virtuelle Versorgungsprogramme, die eine zentralisierte Fernkoordination erfordern. Stand September 2025 hatten 419 Krankenhäuser in 147 Gesundheitssystemen in 39 US-Bundesstaaten eine CMS-Genehmigung zur Erbringung von Krankenhaus-zu-Hause-Diensten.[1]American Hospital Association, "Faktenblatt: Verlängerung des Krankenhaus-zu-Hause-Programms," American Hospital Association, aha.org Im Dezember 2025 verabschiedete das US-Repräsentantenhaus den Hospital Inpatient Services Modernization Act, der die Ausnahmeregelung bis 2030 verlängern und eine dauerhaftere Planung rund um diese Programme unterstützen würde. Jeder eingeschriebene Patient benötigt kontinuierliche Überwachung, Pflegekoordination und Eskalationsunterstützung, was den Programmumfang direkt mit der Nachfrage nach einer virtuellen Kommandoschicht verknüpft. Hackensack Meridian Health erweiterte sein Hospital From Home-Programm im Jahr 2025 auf zwei weitere Krankenhäuser, was zeigt, wie Gesundheitssysteme diese Dienste in einen breiteren operativen Einsatz überführen.[2]Hackensack Meridian Health, "HMH erweitert das Hospital From Home-Programm auf zwei weitere Krankenhäuser," Hackensack Meridian Health News, hackensackmeridianhealth.org Da dieses Versorgungsmodell vom Pilotstatus zu einer längerfristigen Dienstleistungslinie übergeht, erstreckt sich der Markt für Krankenhaus-Kommandozentren über den stationären Patientenfluss hinaus auf die klinische Fernkoordination.

Operativer Druck durch Wartezeiten in der Notaufnahme und Kapazitätsengpässe

Der Markt für Krankenhaus-Kommandozentren erhält weiterhin Unterstützung durch sich verschlechternde Wartezeiten in der Notaufnahme und anhaltende Kapazitätsengpässe. Im Jahr 2025 forderten die Emergency Nurses Association und die Agency for Healthcare Research and Quality nationale Maßnahmen gegen Überfüllung, Wartezeiten und Patientendurchsatz, einschließlich einer zentralisierteren und standardisierteren Ressourcenverfolgung.[3]Emergency Nurses Association, "Überfüllung, Wartezeiten und Patientendurchsatz in der Notaufnahme – Positionspapier," Emergency Nurses Association, ena.org Die Angebotsseite des Problems bleibt gravierend, da die Zahl der besetzten US-Krankenhausbetten nach der Pandemie bei 674.000 lag, verglichen mit 802.000 davor. Krankenhäuser, die nahe oder über der vollen stationären Kapazität betrieben werden, sind oft gezwungen, die Notaufnahme als Überlaufraum zu nutzen, was den Wert der zentralisierten Betten-, Entlassungs- und Verlegungskoordination erhöht. Im Markt für Krankenhaus-Kommandozentren macht dies operative Intelligenz zur skalierbarsten kurzfristigen Reaktion, wo Bettenerweiterungen langsam, teuer oder durch lokale Genehmigungsverfahren eingeschränkt bleiben.

Einführung von KI-gestützten prädiktiven Krankenhausabläufen

Der Markt für Krankenhaus-Kommandozentren verlagert sich von retrospektiver Sichtbarkeit hin zu zukunftsorientierten Abläufen, die auf Vorhersage und Automatisierung aufbauen. GE HealthCare-Forschungsteams entwickeln ein N-BEATS-neuronales Netzwerkmodell, das den Krankenhausdruck über mehrere Betriebsdimensionen hinweg bis zu 72 Stunden im Voraus vorhersagt. Dieses Zeitfenster gibt Krankenhäusern mehr Spielraum, um Personalbesetzung, elektive Planung und Umleitungsplanung anzupassen, bevor Engpässe ihren Höhepunkt erreichen. TeleTracking kündigte im Januar 2025 eine Partnerschaft mit Faculty und im Juni 2025 eine Partnerschaft mit Palantir an, um KI-gestützte Krankenhausabläufe zu stärken, was zeigt, dass Anbieter diese Fähigkeit aktiv in ihre Plattformen integrieren. Der nächste Schritt ist die Workflow-Ausführung statt nur der Anzeige von Warnmeldungen, und diese Verschiebung wird wahrscheinlich Marktführer von veralteten Betreibern im Markt für Krankenhaus-Kommandozentren trennen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Integrationskomplexität mit veralteter Krankenhaus-IT | -1.4% | Global, am stärksten in Südamerika und MEA | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheit und Datenschutzrisiken | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Change Management und Widerstand gegen klinische Workflow-Änderungen | -0.8% | Global, insbesondere Gemeinde- und Regionalkrankenhäuser | Mittelfristig (2–4 Jahre) |

| Kapitalintensität für Anzeige-, Netzwerk- und Analyseinfrastruktur | -0.7% | APAC, Südamerika, MEA | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskomplexität mit veralteter Krankenhaus-IT

Der Markt für Krankenhaus-Kommandozentren steht nach wie vor vor einer erheblichen Einführungsbarriere durch veraltete Krankenhaus-IT-Umgebungen. Viele Krankenhäuser betreiben jahrzehntelang angepasste HL7-v2-Schnittstellen über eine große Anzahl klinischer Systeme, was die Integration verlangsamt und stark von der lokalen Workflow-Zuordnung abhängig macht. Die Migration zu FHIR-basierten Architekturen kann 1–3 Jahre dauern und erfordert die Koordination zwischen IT-Teams, klinischen Informatikverantwortlichen und EHR-Anbietern. Die Konsolidierung von Gesundheitssystemen fügt eine weitere Schwierigkeitsebene hinzu, da Multi-EHR-Umgebungen die Plattformharmonisierung oft verzögern und den Zeitpunkt der realisierten Wertschöpfung nach hinten verschieben. Im Markt für Krankenhaus-Kommandozentren sind Anbieter mit vorgefertigten Konnektoren und standardisierteren Bereitstellungsmethoden besser positioniert, um diese Reibung zu reduzieren und den Weg zur Einführung zu verkürzen.

Cybersicherheit und Datenschutzrisiken

Cybersicherheits- und Datenschutzrisiken bleiben ein klares Hemmnis für den Markt für Krankenhaus-Kommandozentren, da die Betriebsschicht hochwertige klinische und operative Daten konzentriert. Die American Hospital Association meldete im Jahr 2025 anhaltende Datenschutzverletzungsaktivitäten und einen starken Fokus auf Abwehrmaßnahmen in Gesundheitssystemen. Kommandozentren aggregieren Feeds aus elektronischen Gesundheitsakten, Personalsystemen, RTLS-Tools, Bettenmanagementsystemen und vernetzten Geräten, was eine breite Angriffsfläche schafft, wenn die Kontrollen schwach sind. Eine Datenschutzverletzung auf dieser Ebene kann mehrere Workflows gleichzeitig stören und weitreichendere betriebliche Konsequenzen haben als die Kompromittierung einer einzelnen Quellanwendung. Beschaffungsteams legen daher bei der Bewertung von Anbietern im Markt für Krankenhaus-Kommandozentren mehr Gewicht auf formale Sicherheitskontrollen, zertifizierte Betriebspraktiken und Zero-Trust-Bereitstellungsmodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen signalisiert Marktreife

Im Markt für Krankenhaus-Kommandozentren hielt Software im Jahr 2025 einen Umsatzanteil von 49,27 % und blieb die zentrale Plattformschicht über alle Bereitstellungsmodelle hinweg. Käufer beginnen in der Regel mit einer Plattform, die Daten verbinden, Entscheidungen unterstützen und systemweite Flussbedingungen in einer einzigen Betriebsansicht darstellen kann. Hardware ist nach wie vor wichtig, da Videowände, Anzeigesysteme, Workstations und RTLS-Geräte physische Kommandozentrumsumgebungen unterstützen, aber diese Schicht treibt nicht mehr den Großteil der Ausgaben an.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass Dienstleistungen bis 2031 mit einer CAGR von 11,52 % wachsen, was den Bedarf an Implementierungsunterstützung, Workflow-Neugestaltung und Einführungsmanagement widerspiegelt. Die Dienstleistungsschicht wird nach Ersteinführungen wichtiger, da Krankenhäuser oft von einem Modul auf weitere operative Anwendungsfälle im Laufe der Zeit ausweiten. Dies schafft einen stabileren Umsatzstrom als eine einmalige Software-Bereitstellung, da die Beziehung durch Optimierung, Schulung und Änderungsunterstützung fortgesetzt wird. Die Branche der Krankenhaus-Kommandozentren bewegt sich daher von einem Installationszyklus hin zu einem längeren operativen Partnerschaftsmodell, bei dem Anbieter weit über den Go-live-Zeitpunkt hinaus eingebunden bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybrid-Dynamik spiegelt Anforderungen an Datensouveränität wider

Im Markt für Krankenhaus-Kommandozentren hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Umsatzanteil von 50,13 %, da Gesundheitssysteme die vom Anbieter verwaltete Skalierbarkeit, schnellere Einführungen und eine geringere Infrastrukturbelastung bevorzugten. Dieses Modell passt gut zu Gesundheitssystemen, die eine kontinuierliche Anbieterunterstützung bevorzugen und eine flexible Basis für Analytik und Orchestrierung benötigen. Es senkt auch den Bedarf an großen Vorab-Infrastrukturinvestitionen, was wichtig ist, wenn Kommandozentrum-Programme mit einem fokussierten operativen Umfang beginnen.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass die Hybrid-Bereitstellung bis 2031 mit einer CAGR von 12,19 % wächst, da Data-Governance-Anforderungen wichtiger werden. Akademische medizinische Zentren mit Forschungsverpflichtungen und aktiver klinischer Studienaktivität müssen sensible Datensätze oft auf lokaler Infrastruktur halten, während sie Cloud-Analytik für eine breitere Koordination nutzen. Diese Anforderung erhält die Rolle von On-Premises-Knoten in hochsicheren Umgebungen wie Regierungs- und Militärkrankenhäusern aufrecht. Es zeichnet sich ein klares Bereitstellungsmuster ab, bei dem Cloud-native Analytik über On-Premises-Betriebsspeichern liegt, was es dem Markt für Krankenhaus-Kommandozentren ermöglicht, KI-Fähigkeiten mit einer engeren Kontrolle sensibler Daten zu kombinieren.

Nach Kommandozentrumstyp: Bettenmanagement verankert den Einstieg; klinische Zentren treiben das nächste Wachstum an

Kapazitäts- und Bettenmanagemetzentren hielten im Jahr 2025 einen Marktanteil von 45,3 % im Markt für Krankenhaus-Kommandozentren und blieben zentral, da Bettenzuweisung, Entlassungszeitpunkt und Verlegungskoordination die sichtbarsten Schmerzpunkte im Krankenhausbetrieb sind. Diese Zentren bieten Käufern auch einen klareren Renditefall, da Ergebnisse anhand von Wartezeiten, Verweildauer und Durchsatzkennzahlen verfolgt werden können. Infolgedessen beginnen viele Krankenhäuser immer noch mit dem Bettenmanagement, bevor sie breitere klinische oder unternehmerische Funktionen hinzufügen.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass zentralisierte klinische Kommandozentren bis 2031 mit einer CAGR von 11,84 % wachsen, da Gesundheitssysteme einen stärkeren klinischen und operativen Fall in einem Hub anstreben. Diese Zentren kombinieren Echtzeit-Schweregrad-Tracking, Verschlechterungswarnungen und klinische Unterstützung mit einem breiteren operativen Management. Betriebs- und Ressourcenorchestrierungszentren erweitern auch ihre Rolle um die Planung von Operationssälen, Transport und Personalkoordination. Die Branche der Krankenhaus-Kommandozentren bewegt sich hin zu integrierten Modellen, und zentralisierte klinische Zentren stechen hervor, weil sie sowohl Patientenergebnisse als auch Effizienziele in wertbasierten Versorgungsumgebungen unterstützen können.

Nach Funktionsmodul: KPI-Berichterstattung erfasst Governance-Bedarf

Im Markt für Krankenhaus-Kommandozentren hielten Datenaggregation und Interoperabilität im Jahr 2025 einen Umsatzanteil von 40,16 %, da jedes andere Modul auf verbundene Datenflüsse angewiesen ist. Krankenhäuser können keine prädiktiven Modelle, Eskalations-Workflows oder Führungsdashboards betreiben, ohne zunächst operative und klinische Daten in eine gemeinsame Struktur zu bringen. Dies macht die Integrationsfähigkeit zur funktionalen Basis des Produkt-Stacks. Es erklärt auch, warum viele frühe Einführungen Investitionen auf grundlegende Datenschichten konzentrieren, bevor fortgeschrittenere Anwendungen aktiviert werden.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass Leistungs- und KPI-Berichterstattung sowie Business Intelligence bis 2031 mit einer CAGR von 12,34 % wachsen, da Führungskräfte klarere Wertbelege fordern. Vorstände und Führungsteams wollen zunehmend direkte Einblicke in Durchsatz, Entlassungsleistung, klinische Ergebnisse und finanziellen Ertrag aus Kommandozentrum-Programmen. Prädiktive Prognosen und maschinelles Lernen gewinnen an Bedeutung, da Anbieter Prognosewerkzeuge in operative Workflows integrieren, anstatt sie als separate Analyseprodukte anzubieten. Warnmeldungen und Workflow-Automatisierung gehen ebenfalls über regelbasierte Benachrichtigungen hinaus, während Simulations- und digitale Zwillingswerkzeuge durch Projekte wie die digitale Zwillingsinfrastruktur des Zentralkrankenhauses Wuhan und eine breitere RTLS- und IoT-Integration für die Fernüberwachung von Patienten voranschreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Große Gesundheitssysteme setzen den Maßstab; akademische Zentren führen bei Innovationen

Im Markt für Krankenhaus-Kommandozentren hielten große Gesundheitssysteme und Mehrfachkrankenhausnetzwerke im Jahr 2025 einen Umsatzanteil von 39,48 %, da die zentralisierte Koordination größere Renditen erzielt, wenn sie mehrere Krankenhäuser umfasst. Diese Organisationen können ein Kommandozentrum über breite Verlegungsnetzwerke, elektive Planung und unternehmensweites Bettenmanagement erstrecken. Ihre Größe unterstützt auch größere Implementierungsteams und eine formalere operative Neugestaltung. Diese Kombination macht sie zu den natürlichen frühen Anwendern von unternehmensweiten Kommandozentrum-Plattformen.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass tertiäre und akademische medizinische Zentren bis 2031 mit einer CAGR von 11,71 % wachsen, da sie komplexe Überweisungen verwalten und datenreichen Betriebsumgebungen einen hohen Wert beimessen. Ihr Patientenmix mit hohem Schweregrad erhöht den Bedarf an engeren Aufnahme-, Verlegungs- und Eskalationsprozessen, während ihre Forschungsorientierung Investitionen in fortgeschrittene Analytik unterstützt. Gemeinde- und Regionalkrankenhäuser erhalten Zugang durch vom Anbieter verwaltete Cloud-Angebote, die die lokale IT-Belastung reduzieren. Drittanbieter für virtuelle Kommandozentren entstehen ebenfalls als relevantes Modell, insbesondere dort, wo Gesundheitssysteme eine 24/7-Fernüberwachungskapazität wünschen, ohne die vollständige Funktion intern aufzubauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 42,41 % im Markt für Krankenhaus-Kommandozentren, da die Region schweren Kapazitätsdruck mit Vergütungsmodellen kombiniert, die Effizienz belohnen und vermeidbare Verzögerungen bestrafen. Die Vereinigten Staaten repräsentierten den Großteil der installierten Aktivität, und große Versorgungsnetzwerke haben bereits mehrjährige Kommandozentrum-Nutzung in Durchsatz- und Pflegekoordinationsprogrammen gezeigt. Kanada durchläuft provinzielle Konsolidierungsbemühungen, die ein zentralisierteres operatives Management unterstützen, während Mexiko noch früher in der Einführung ist und mehr Aktivität von privaten Krankenhausgruppen verzeichnet. Ein separater nordamerikanischer Nachfragetreiber kommt von der Interoperabilitätspolitik, die die API-Bereitschaft stetig verbessert und die Reibung für zukünftige Plattformverbindungen reduziert.

Im Markt für Krankenhaus-Kommandozentren blieb Europa das zweitgrößte regionale Cluster, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Nationale Gesundheitsdienststrukturen schaffen einen natürlichen Fall für die zentralisierte Koordination über Krankenhausnetzwerke hinweg, insbesondere wenn öffentliche Systeme vorhandene Ressourcen effizienter nutzen müssen. Deutschland und Frankreich profitieren von Bemühungen zur Modernisierung der digitalen Gesundheitsversorgung, die Infrastruktur-Upgrades unterstützen und den Finanzierungsfall für Kommandozentrum-Projekte verbessern. Italien, Spanien und der Rest Europas befinden sich noch früher in der Einführungskurve, während der Nahe Osten und Afrika ein gespaltenes Bild zwischen intelligenten Krankenhausprojekten am Golf und einer viel früheren Einführungsphase in weiten Teilen Subsahara-Afrikas zeigen.

Im Markt für Krankenhaus-Kommandozentren wird erwartet, dass Asien-Pazifik bis 2031 mit einer CAGR von 13,62 % wächst und die am schnellsten wachsende Region bleibt. Das Wachstum wird durch staatlich geförderte Programme für digitale Gesundheit, Investitionen in intelligente Krankenhäuser und eine breitere Akzeptanz von KI-gestützten Krankenhausabläufen in den wichtigsten Volkswirtschaften unterstützt. Japan baut auch reale Kommandozentrum-Referenzen auf, einschließlich der ersten Einführung bei der Nationalen Krankenhausorganisation, die GE HealthCare Japan im Jahr 2025 ankündigte. Südamerika, angeführt von Brasilien, befindet sich in einer frühen Wachstumsphase, in der private Krankenhausgruppen und Versicherer beginnen, Modelle zu übernehmen, die von nordamerikanischen Erfahrungen geprägt sind.

Wettbewerbslandschaft

Der Markt für Krankenhaus-Kommandozentren weist eine mäßig fragmentierte Struktur auf, wobei kein einzelner Anbieter die gesamte segmentübergreifende Landschaft kontrolliert. Spezialisierte Unternehmen wie TeleTracking Technologies, LeanTaaS, Qventus, Care Logistics und ABOUT Healthcare konkurrieren auf der Grundlage von operativer Tiefe, Change Management und dem Nachweis klinischer und finanzieller Ergebnisse. Größere Gesundheitstechnologieunternehmen wie GE HealthCare, Koninklijke Philips, Siemens Healthineers, Oracle und Epic erweitern die Kommandozentrum-Fähigkeit aus angrenzenden Positionen in der Patientenüberwachung, EHR-Infrastruktur, Bildgebung und Krankenhaussoftware. Diese Mischung schafft einen Markt, in dem Spezialisten oft bei fokussierten Workflow-Anwendungsfällen führen, während diversifizierte Anbieter von breiteren installierten Basen profitieren. Das Ergebnis ist ein stetiger Wettbewerb zwischen Best-of-Breed-Ausführung und Plattformadjazenzen im Markt für Krankenhaus-Kommandozentren.

Weißer Raum ist am stärksten in virtuellen Kommandozentren für Krankenhaus-zu-Hause-Netzwerke, digitalen Zwillings- und Simulationsmodulen für prädiktive Kapazitätsplanung sowie dienstleistungsorientierten Angeboten für kleinere Krankenhäuser, die kein vollständiges internes Betriebszentrum besetzen können. Der Markt für Krankenhaus-Kommandozentren bewegt sich auch hin zu Automatisierung, die Aufgaben innerhalb des Workflows ausführt, anstatt nur Warnmeldungen anzuzeigen, was den strategischen Wert von KI-fähigen Plattformen erhöht. Beschaffungsstandards werden gleichzeitig strenger, und die Interoperabilitätsbereitschaft wird zu einem wichtigeren Filter, da Krankenhäuser Anbieter bevorzugen, die sich mit weniger maßgeschneiderter Arbeit in komplexe Unternehmensumgebungen einfügen können. Diese Kombination begünstigt Anbieter, die starke operative Ergebnisse mit einfacherer Integration und geringerem Bereitstellungsrisiko verbinden können.

Jüngste strategische Schritte zeigen, wie führende Anbieter diese Position aufbauen. Philips stellte im Mai 2026 sein Enterprise Command and Care Coordination Center für asiatische Krankenhäuser vor, die mit Personalengpässen konfrontiert sind, während Qventus seine KI-Position durch seine Solution Factory und den Ansatz des operativen Assistenten weiter ausbaute. Diese Maßnahmen zeigen, dass der Markt für Krankenhaus-Kommandozentren zunehmend durch Plattformbreite, KI-Ausführung und die Fähigkeit zur Erzielung messbarer operativer Veränderungen geprägt wird.

Marktführer der Branche der Krankenhaus-Kommandozentren

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

-

TeleTracking Technologies, Inc.

-

Epic Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: WellSpan Health und Koninklijke Philips kündigten eine wegweisende strategische Allianz an, die Philips als bevorzugten Bildgebungsanbieter in allen 12 WellSpan-Krankenhäusern etabliert, mit koordiniertem Technologie-Lebenszyklusmanagement und einer strukturierten Grundlage für eine integrierte Dienstleistungserbringung, die eine Dateninfrastruktur schafft, die die Erweiterung des Kommandozentrums im Pennsylvania- und Maryland-Netzwerk unterstützen wird.

- Mai 2026: Koninklijke Philips stellte sein Enterprise Command and Care Coordination Center auf dem HIMSS APAC-Gipfel vor und kombinierte drahtlose Herzüberwachung, KI-basierte Arrhythmieerkennung und zentralisiertes Alarmmanagement in einer einheitlichen Kommandoinfrastruktur, die darauf ausgelegt ist, den Personalmangel in asiatischen Gesundheitssystemen zu beheben.

- April 2026: Qventus startete eine Suite zur Automatisierung von Versorgungslücken und Kodierung mit KI-gestützten operativen Assistenten, die auf einen jährlichen Umsatzzuwachs von USD 4 Millionen für einen frühen akademischen medizinischen Zentrumskunden abzielen, indem Dokumentation automatisiert, Kodierungslücken identifiziert und Pfadinterventionen direkt im EHR ausgelöst werden.

Umfang des globalen Berichts über den Markt für Krankenhaus-Kommandozentren

Gemäß dem Berichtsumfang bezieht sich der Markt für Krankenhaus-Kommandozentren auf den Markt für zentralisierte Plattformen, Technologien und Dienstleistungen, die Echtzeit-Einblicke in den Krankenhausbetrieb, den Patientenfluss, die Bettenkapazität, die Personalbesetzung und die Ressourcennutzung bieten. Diese Lösungen integrieren Daten aus mehreren Krankenhaussystemen, um operative Entscheidungsfindung zu unterstützen, die Pflegekoordination zu verbessern, das Kapazitätsmanagement zu optimieren und die Gesamteffizienz der Gesundheitsversorgung zu steigern.

Der Markt für Krankenhaus-Kommandozentren ist nach Komponente, Bereitstellungsmodus, Kommandozentrumstyp, Funktionsmodul, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software, Hardware und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, Hybrid und On-Premises segmentiert. Nach Kommandozentrumstyp ist der Markt in Kapazitäts- und Bettenmanagemetzentren, Betriebs- und Ressourcenorchestrierungszentren, zentralisierte klinische Kommandozentren, Vorfallreaktions- und Notfalloperationszentren sowie Sicherheits- und Anlagenoperationszentren segmentiert. Nach Funktionsmodul ist der Markt in Datenaggregation und Interoperabilität, operative Echtzeit-Intelligenz und Dashboards, prädiktive Prognosen und maschinelles Lernen, Warnmeldungen, Eskalation und Workflow-Automatisierung, Simulation und digitaler Zwilling, Leistungs- und KPI-Berichterstattung und Business Intelligence sowie RTLS- und IoT-Integration segmentiert. Nach Endnutzer ist der Markt in große Gesundheitssysteme und Mehrfachkrankenhausnetzwerke, tertiäre und akademische medizinische Zentren, Gemeinde- und Regionalkrankenhäuser, ambulante Operationszentren und integrierte Kliniken sowie Drittanbieter für virtuelle Kommandozentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Hardware |

| Dienstleistungen |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Kapazitäts- und Bettenmanagemetzentren |

| Betriebs- und Ressourcenorchestrierungszentren |

| Zentralisierte klinische Kommandozentren |

| Vorfallreaktions- und Notfalloperationszentren |

| Sicherheits- und Anlagenoperationszentren |

| Datenaggregation und Interoperabilität |

| Operative Echtzeit-Intelligenz und Dashboards |

| Prädiktive Prognosen und maschinelles Lernen |

| Warnmeldungen, Eskalation und Workflow-Automatisierung |

| Simulation und digitaler Zwilling |

| Leistungs- und KPI-Berichterstattung und Business Intelligence |

| RTLS- und IoT-Integration |

| Große Gesundheitssysteme und Mehrfachkrankenhausnetzwerke |

| Tertiäre und akademische medizinische Zentren |

| Gemeinde- und Regionalkrankenhäuser |

| Ambulante Operationszentren und integrierte Kliniken |

| Drittanbieter für virtuelle Kommandozentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| Hybrid | ||

| On-Premises | ||

| Nach Kommandozentrumstyp | Kapazitäts- und Bettenmanagemetzentren | |

| Betriebs- und Ressourcenorchestrierungszentren | ||

| Zentralisierte klinische Kommandozentren | ||

| Vorfallreaktions- und Notfalloperationszentren | ||

| Sicherheits- und Anlagenoperationszentren | ||

| Nach Funktionsmodul | Datenaggregation und Interoperabilität | |

| Operative Echtzeit-Intelligenz und Dashboards | ||

| Prädiktive Prognosen und maschinelles Lernen | ||

| Warnmeldungen, Eskalation und Workflow-Automatisierung | ||

| Simulation und digitaler Zwilling | ||

| Leistungs- und KPI-Berichterstattung und Business Intelligence | ||

| RTLS- und IoT-Integration | ||

| Nach Endnutzer | Große Gesundheitssysteme und Mehrfachkrankenhausnetzwerke | |

| Tertiäre und akademische medizinische Zentren | ||

| Gemeinde- und Regionalkrankenhäuser | ||

| Ambulante Operationszentren und integrierte Kliniken | ||

| Drittanbieter für virtuelle Kommandozentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Krankenhaus-Kommandozentren bis 2031 voraussichtlich sein?

Die Marktgröße für Krankenhaus-Kommandozentren wird voraussichtlich bis 2031 USD 4,38 Milliarden von USD 2,58 Milliarden im Jahr 2026 erreichen, mit einer CAGR von 11,16 % über den Prognosezeitraum.

Welches Bereitstellungsmodell gewinnt am meisten an Bedeutung?

Cloud-basierte Systeme führten im Jahr 2025 mit einem Umsatzanteil von 50,13 %, aber die Hybrid-Bereitstellung wird voraussichtlich schneller mit einer CAGR von 12,19 % wachsen, da viele Krankenhäuser sowohl skalierbare Analytik als auch lokale Datenkontrolle benötigen.

Warum wachsen Dienstleistungen in diesem Bereich schneller als Software?

Dienstleistungen werden voraussichtlich mit einer CAGR von 11,52 % wachsen, da Krankenhäuser nach der Inbetriebnahme der ersten Plattform Change Management, Workflow-Neugestaltung, Schulung und laufende Optimierung benötigen.

Welche Region bietet die stärksten Wachstumsaussichten bis 2031?

Asien-Pazifik wird voraussichtlich der schnellste regionale Ausblick mit einer CAGR von 13,62 % sein, unterstützt durch Investitionen in intelligente Krankenhäuser, Programme für digitale Gesundheit und eine zunehmende Nutzung von KI-gestützten Abläufen in wichtigen Gesundheitssystemen.

Seite zuletzt aktualisiert am: