Marktgröße und Marktanteil für Homöopathieprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.02 Milliarden US-Dollar |

| Marktgröße (2031) | 16.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Homöopathieprodukte von Mordor Intelligence

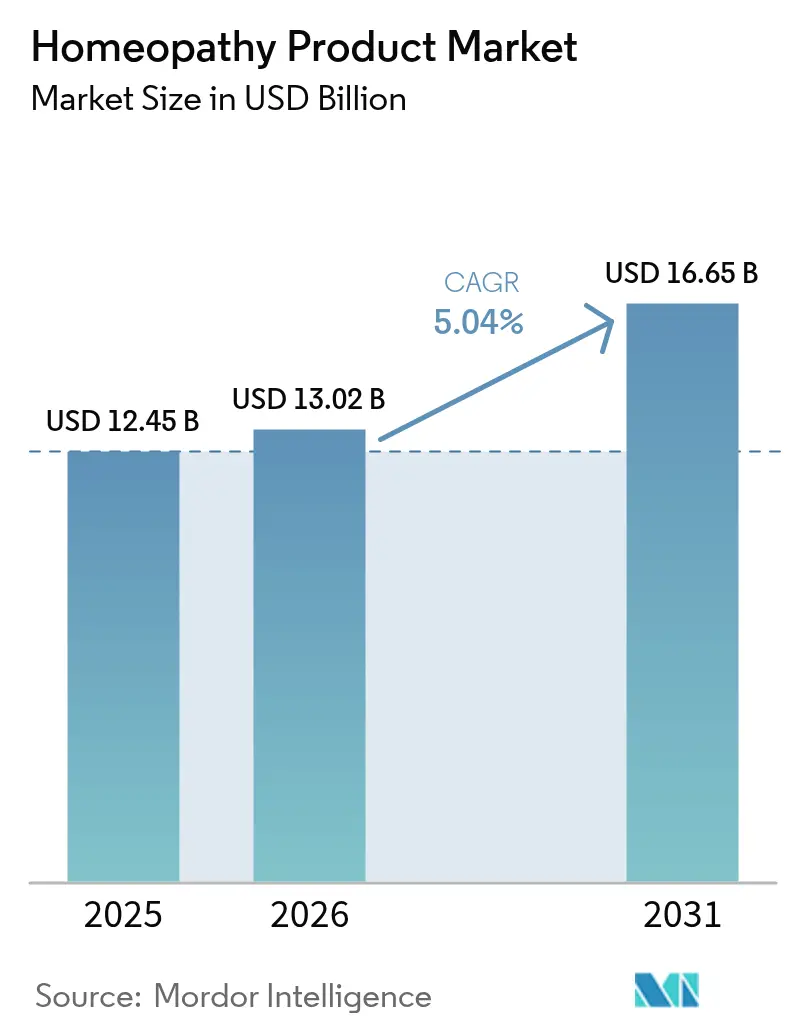

Die Marktgröße für Homöopathieprodukte wurde im Jahr 2025 auf USD 12,45 Milliarden geschätzt und soll von USD 13,02 Milliarden im Jahr 2026 auf USD 16,65 Milliarden bis 2031 wachsen, bei einer CAGR von 5,04 % während des Prognosezeitraums (2026-2031).

Die Nachfrage wird durch alternde Bevölkerungen angetrieben, die sanftere Optionen für chronische Erkrankungen suchen, durch zunehmende regulatorische Anerkennung in Indien, Kanada und Teilen Europas sowie durch E-Commerce-Modelle, die skeptische Apotheken-Gatekeeper umgehen. Die Dominanz rezeptfreier Produkte verdeckt das schnelle Wachstum bei Selbstmedikations-Kombinationspräparaten, während Tropfen und Tinkturen aufgrund ihrer schnelleren Absorption an Beliebtheit gewinnen. Die Wettbewerbsintensität bleibt moderat; die regionalen Marktführer Boiron, Heel und Schwabe verteidigen ihren Marktanteil, während digital-native Neueinsteiger Direktvertrieb-Abonnements einsetzen, die die Margen zwar senken, aber die Kundenbindung stärken. Regulatorische Fragmentierung birgt Abwärtsrisiken, doch die Strategie der WHO für traditionelle Medizin und das indische Gesetz zur Nationalen Kommission für Homöopathie bieten dauerhaftes Aufwärtspotenzial für ressourcenbeschränkte Gesundheitssysteme.

Wichtigste Erkenntnisse des Berichts

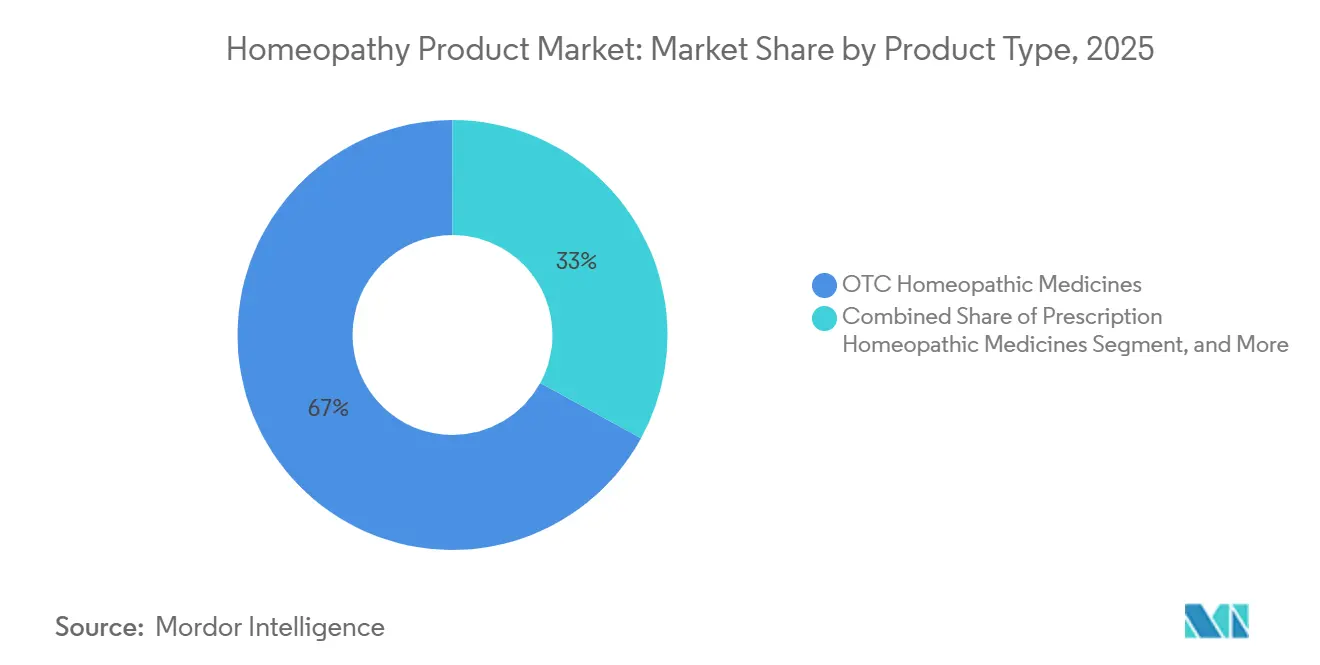

- Nach Produkttyp führten rezeptfreie homöopathische Arzneimittel mit einem Umsatzanteil von 67,02 % im Jahr 2025, und Selbstmedikations-Kombinationspräparate verzeichnen bis 2031 eine CAGR von 6,85 %.

- Nach Quelle dominierten pflanzenbasierte Quellen mit 60,34 % des Marktanteils für Homöopathieprodukte im Jahr 2025, und tierbasierte Formulierungen sollen bis 2031 mit einer CAGR von 9,33 % wachsen.

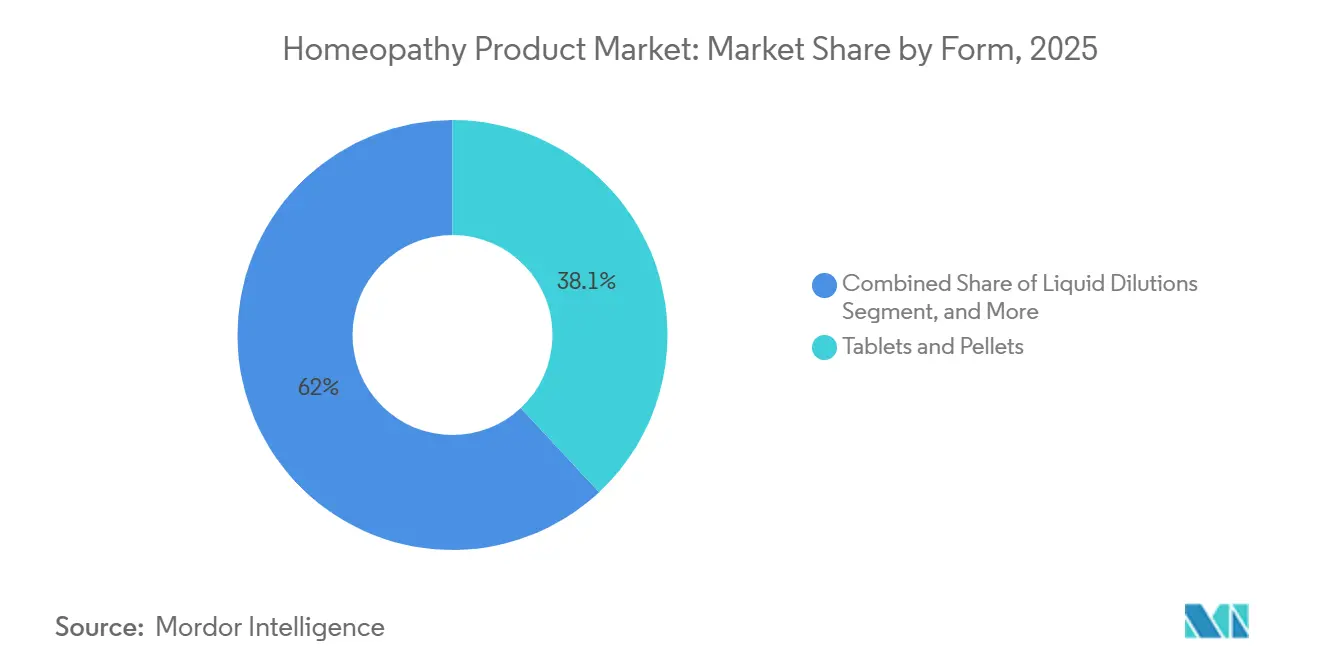

- Nach Form hielten Tabletten & Pellets 38,05 % des Marktanteils für Homöopathieprodukte im Jahr 2025; Tropfen und Tinkturen sollen mit einer CAGR von 10,93 % wachsen und alle anderen Darreichungsformen übertreffen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 46,28 %, während homöopathische Kliniken mit einer CAGR von 8,93 % wachsen.

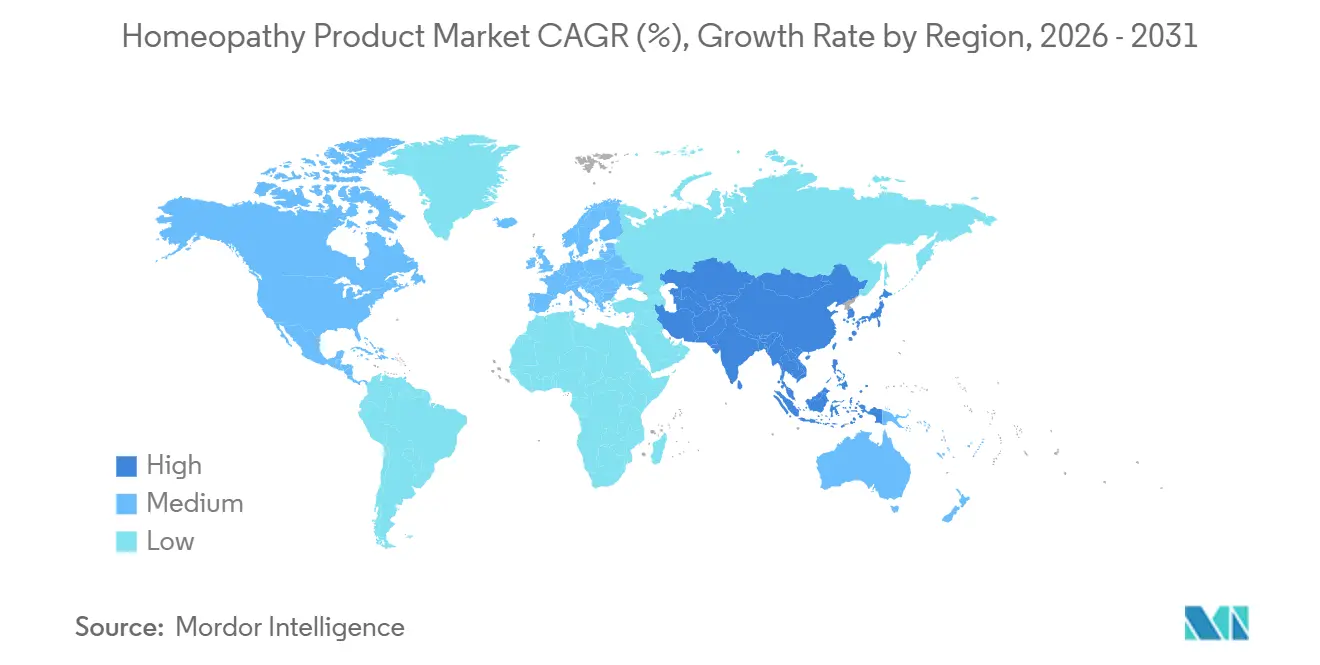

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,78 % der Marktgröße für Homöopathieprodukte; der asiatisch-pazifische Raum wird mit einer CAGR von 7,03 % als die am schnellsten wachsende Region prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Homöopathieprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu natürlicher und ganzheitlicher Medizin | +1.2% | Global mit Schwerpunkt in Nordamerika, Europa, Indien | Mittelfristig (2-4 Jahre) |

| Übernahme von Selbstfürsorge und präventiver Gesundheit | +0.9% | Global, städtischer asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und Prävalenz chronischer Erkrankungen | +0.8% | Nordamerika, Europa, Japan, China | Langfristig (≥ 4 Jahre) |

| Regulatorische Anerkennung und Integration in das Gesundheitswesen | +0.7% | Indien, Brasilien, ausgewählte EU-Märkte | Mittelfristig (2-4 Jahre) |

| Expansion von E-Commerce und digitalem Vertrieb | +0.6% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Personalisierte Formulierungen und Kombinationspräparate | +0.5% | Nordamerika, Europa, Australien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu natürlicher und ganzheitlicher Medizin

Die zunehmende Präferenz für pflanzenbasierte und mineralisch gewonnene Heilmittel verändert die Produktportfolios, da 80 % der befragten Verbraucher Interesse an natürlichen Gesundheitsprodukten bekunden, die Vertrautheit mit Homöopathie jedoch bei 60 % verharrt. Die Einführung von 300 Wellness-Artikeln durch Boots im Juni 2025, darunter homöopathische Linien, signalisiert das Vertrauen des Mainstream-Handels in das Kategoriewachstum.[1]Boots UK, "Wellness-Produkterweiterung," boots.com Millennials und die Generation Z betonen Transparenz und Nachhaltigkeit, was Marken dazu veranlasst, botanische Beschaffungsquellen in den Vordergrund zu stellen. Gewinne im Einzelhandelsregal gehen mit Wissenslücken rund um die Potenzierung einher, was die Überprüfung von Wirksamkeitsaussagen einlädt. Unternehmen, die in Omnichannel-Aufklärung investieren, erzielen überproportionale Marktanteile, indem sie Neugier in Wiederkäufe umwandeln.

Übernahme von Selbstfürsorge und präventiver Gesundheit

Rezeptfreie Kombinationspräparate, die mit einer CAGR von 6,85 % wachsen, verdeutlichen die Verbrauchernachfrage nach vereinfachter Kontrolle mehrerer Symptome. Boirons Oscillococcinum und Hyland's Cold'n Cough zielen auf grippeähnliche Syndrome ohne Konsultation ab – eine Gewohnheit, die durch die telemedizinische Autonomie der Pandemiezeit verstärkt wurde. Klassische Praktiker warnen, dass ein Einheitsansatz eine individualisierte Philosophie verwässert. Hersteller überbrücken diese Kluft durch abgestufte Portfolios, die Einzelpräparate in Klinikkanälen und Mischungen im Masseneinzelhandel platzieren.

Alternde Bevölkerung und Prävalenz chronischer Erkrankungen

Geriatrische Kohorten neigen zu sanfteren Behandlungsmodalitäten bei Arthritis, Diabetes und Allergien, was Tropfen und Tinkturen aufwertet, die eine präzise Dosierung ermöglichen. Indiens 300.000 registrierte Homöopathen fungieren häufig als Erstversorger in ländlichen Gebieten, in denen allopathische Versorgung knapp ist.[2]Ministerium für AYUSH, "AYUSH-Haushaltszuweisung 2024-25," ayush.gov.in Westliche Versicherer schließen die Kostenübernahme größtenteils aus, was die Inanspruchnahme bei kostensensiblen Senioren einschränkt, obwohl Deutschland trotz Finanzierungsdebatten eine hohe Vertrautheit aufweist. Das langfristige Wachstum hängt von Längsschnittbelegen ab, die die Kosteneffizienz des Ansatzes gegenüber der Polypharmazie belegen.

Regulatorische Anerkennung und Integration in das Gesundheitswesen

Das indische Gesetz zur Nationalen Kommission für Homöopathie und die WHO-Strategie 2025-2034 verankern die Modalität im öffentlichen Gesundheitswesen und fördern Beschaffung und Versicherungspilotprojekte. Der ANVISA-Code Brasiliens bietet ähnliche Klarheit. Gegenwirkende Kräfte umfassen Kanadas Vorschrift zur Vorderseiten-Kennzeichnung von 2025, die die Nachfrage dämpfen könnte.[3]Health Canada, "Kennzeichnungsvorschriften für homöopathische Produkte," canada.ca Der Nettoeffekt bleibt positiv, da die Rückenwinde der Schwellenmärkte die Gegenwindkräfte überwiegen, obwohl globale Markteinführungen unterschiedliche Kennzeichnungs- und Erstattungsregelungen navigieren müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte klinische Evidenz und wissenschaftliche Skepsis | -0.6% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2-4 Jahre) |

| Regulatorische Fragmentierung und Rücknahme von Erstattungsleistungen | -0.4% | Europa (Frankreich, Deutschland), Nordamerika (Kanada, USA) | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionskosten für mittelgroße Kliniken | -0.3% | Asiatisch-pazifischer Raum, Lateinamerika, Schwellenmärkte | Mittelfristig (2-4 Jahre) |

| Mangel an qualifizierten Praktikern und Technikern | -0.2% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte klinische Evidenz und wissenschaftliche Skepsis

Das Fehlen groß angelegter placebokontrollierter Studien schränkt die Übernahme durch Krankenhäuser und Versicherer ein. Die risikobasierte Leitlinie der FDA von 2022 stellt Wirksamkeitserwägungen in den Hintergrund, konzentriert sich auf die Sicherheit und führt gleichzeitig eine Beobachtungsliste. Kanadas Disclaimer-Pflicht von 2025 kodifiziert Zweifel in den Einzelhandelsregalen, und Interessengruppen fechten die Regelung vor Gericht an. Heel führt das seltene rigorose Programm durch, sieht sich jedoch methodischen Kritiken ausgesetzt. Ohne überzeugende Daten bleiben viele Marken auf rezeptfreie Gänge und Praktikerverschreibungen beschränkt.

Regulatorische Fragmentierung und Rücknahme von Erstattungsleistungen

Frankreich stellte 2021 die Erstattung ein und verkleinerte damit Boirons inländische Umsatzbasis, während Deutschland über die gesetzliche Kostenübernahme debattiert und Unsicherheit schafft. Das Vereinigte Königreich beendete die NHS-Finanzierung im Jahr 2017. Solche Maßnahmen drängen Unternehmen in den Selbstzahler-Einzelhandel, wo Volumina bestehen bleiben, die Margen jedoch enger werden. Schwellenmärkte wie Indien und Brasilien verleihen durch unterstützende Gesetze und klare Produktcodes entgegengesetzten Schwung, obwohl die durchschnittlichen Stückpreise niedriger sind. Globale Akteure jonglieren mit Premium-Branding für westliche Verbraucher und Massenwertsortimenten für Asien und Lateinamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führerschaft rezeptfreier Produkte und Dynamik bei Kombinationspräparaten

Rezeptfreie Arzneimittel machten im Jahr 2025 67,02 % des Marktanteils für homöopathische Produkte aus. Das Segment gedeiht durch Massenvertrieb über Walgreens, Walmart und Boots, gestärkt durch Hyland's Einführung in 7.400 neue US-Verkaufsstellen im Jahr 2025. Die Expansion rezeptfreier Produkte ist auf digitale Aufklärungskampagnen abgestimmt, die das Vertrauen der Käufer stärken und die Warenkorbgrößen erhöhen.

Selbstmedikations-Kombinationspräparate untermauern die prognostizierte Beschleunigung und wachsen mit einer CAGR von 6,85 %, da zeitknappe Verbraucher Mehrfachsymptomlinderung bevorzugen. Boiron investierte USD 6,6 Millionen in Werbung für Erkältungs- und Grippemittel für Kinder und steigerte den US-Kanalumsatz um 11,4 % im Jahresvergleich. Verschreibungspflichtige Linien bestehen in Deutschland und Indien, wo Praktiker-Ökosysteme einflussreich bleiben, ihr Beitrag zur Marktgröße für Homöopathieprodukte schrumpft jedoch mit nachlassender Erstattung.

Nach Quelle: Dominanz pflanzlicher Quellen und aufkommende tierbasierte Nische

Pflanzenbasierte Ausgangsstoffe machten im Jahr 2025 60,34 % des Wertes aus, dank der Vertrautheit mit Arnika, Belladonna und Chamomilla. Nachhaltigkeitsnarrative und Clean-Label-Signale stärken den Anteil in Europa und Nordamerika. Mineralische Heilmittel halten eine stabile Nachfrage durch Praktikerverschreibungen aufrecht.

Tierbasierte Nosoden und Sarkoden, obwohl heute eine Minderheit, sollen mit einer CAGR von 9,33 % wachsen. Marken wie Dr. Reckeweg schulen Kliniker zu Protokollen für chronische Erkrankungen und weiten die Akzeptanz aus. Ethische Beschaffung und EU-Rückverfolgbarkeitsregeln führen zu Kosten- und Reputationshürden, die das Wachstum mäßigen könnten, haben den Schwung jedoch noch nicht gebremst.

Nach Form: Flüssige Darreichungsformen beschleunigen sich aufgrund der Bioverfügbarkeit

Tabletten und Pellets machten im Jahr 2025 38,05 % des Umsatzes aus und werden wegen ihrer Tragbarkeit und langen Haltbarkeit bevorzugt. Dennoch werden Tropfen und Tinkturen mit einer CAGR von 10,93 % alle anderen Formen übertreffen und ihren Anteil am Homöopathiemarkt ausbauen. Pflegepersonen schätzen die schnelle Absorption und die anpassbare Dosierung, die für pädiatrische und geriatrische Segmente entscheidend sind.

Kanadas GMP-Upgrade für Flüssigkeiten im März 2026 erhöht die Compliance-Kosten und wird wahrscheinlich den Marktanteil zugunsten kapitalkräftiger Hersteller konsolidieren. Hyland's nutzt Abonnement-Logistik, um höherpreisige Tinkturen zu verkaufen und engere Margen im Einzelhandel bei Tabletten auszugleichen.

Nach Vertriebskanal: Einzelhandelsreichweite versus klinische Personalisierung

Einzelhandelsapotheken hielten im Jahr 2025 einen Anteil von 46,28 %, angetrieben durch starken Kundenverkehr und Impulskäufe, wobei Boots' Wellness-Initiative mit 300 Artikeln exemplarisch für das Vertrauen der Handelskette steht. Dennoch wird für homöopathische Kliniken eine CAGR von 8,93 % prognostiziert, gestützt durch Indiens 215 Hochschulen, die neue Praktiker in Städte der zweiten und dritten Kategorie bringen.

Hybridmodelle integrieren Telekonsultationen und E-Commerce-Erfüllung und verbinden personalisierte Versorgung mit Lieferkomfort. Direktvertrieb-Websites machen in den Vereinigten Staaten mittlerweile einen zweistelligen Anteil aus, da Abonnementökonomie die Regalplatzgebühren überwindet.

Geografische Analyse

Nordamerika führte den Umsatz 2025 mit 37,78 % an, verankert durch ausgereifte rezeptfreie Kanäle und digitale Abonnements. US-amerikanische Einzelhändler führen breite Sortimente, während Kanada Chancen mit einem Disclaimer von 2025 abwägt, der das Wachstum dämpfen könnte. Mexiko bleibt ein Anfängermarkt, profitiert jedoch von steigenden Wellness-Ausgaben.

Europa zeigt gemischte Aussichten. Deutschlands Bevölkerungsvertrautheit von 95,1 % hält die Grundnachfrage trotz der Kostenübernahmedebatte aufrecht, und Frankreichs Erstattungskürzung zwingt Boiron zu einem Einzelhandelsschwenk. Spanien, Italien und Osteuropa bieten mittleres einstelliges Wachstum unter leichterer Regulierung. Weledas Einführung von Cell Longevity in Prestige-Boutiquen veranschaulicht die Premium-Neupositionierung.

Der asiatisch-pazifische Raum soll mit einer CAGR von 7,03 % wachsen, der höchsten regionalen Rate. Indien dominiert mit 300.000 Praktikern und einer Bundesunterstützung von INR 3.050 Crore. China zeigt vorsichtiges Interesse jenseits der traditionellen chinesischen Medizin, während Australiens strenge TGA-Aufsicht Premium-Preisgestaltung unterstützt. Südostasiatische Märkte eröffnen Weißraum durch smartphone-getriebene Telemedizin-Adoption.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Boiron, Heel und Schwabe behalten regionale Hochburgen, sehen sich jedoch der Fragmentierung durch Indiens Ökosystem mit mehreren hundert Akteuren gegenüber. Digitale Disruptoren erhöhen die Messlatte; Hyland's USD 40 Millionen Finanzierung skalierte seine Abonnieren-&-Sparen-Engine und lieferte 15 % Kundeneinsparungen, was die Kundenbindung verbesserte. Weledas wissenschaftsnahe Cell-Longevity-Linie spricht wohlhabende Wellness-Suchende an.

Klinische Validierung bleibt eine schwache Flanke; Heels Traumeel-Studien helfen bei der Krankenhausakzeptanz, sehen sich jedoch methodischen Kritiken ausgesetzt. Verschärfte GMP-Regeln in Kanada und erwartete Nachahmer in Europa signalisieren eine bevorstehende Konsolidierung zugunsten kapitalkräftiger Hersteller mit ISO-Zertifizierungen wie SBL. Blockchain-Herkunftspiloten zielen darauf ab, die Verbreitung von Fälschungen in offenen E-Commerce-Kanälen zu bekämpfen.

Marktführer für Homöopathieprodukte

A Nelson & Co Ltd.

Biologische Heilmittel Heel GmbH

Boiron

Dr. Willmar Schwabe GmbH

SBL World Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hyland's erweiterte Baby-Oral-Schmerzlinderungs-Tabletten auf 5.900 Walgreens- und 1.500 Walmart-Filialen nach einer Neuformulierung zum Ausschluss von Belladonna und Benzocain

- August 2024: Boiron USA bestätigt ein neues Logistikzentrum in Newtown Square, Pennsylvania, zur Optimierung von Lagerhaltung und landesweiter Lieferung.

Globaler Berichtsumfang für den Markt für Homöopathieprodukte

Gemäß dem Umfang des Berichts ist Homöopathie ein medizinisches System, das auf dem Prinzip basiert, dass der Körper sich selbst heilen kann. Diejenigen, die es praktizieren, verwenden winzige Mengen natürlicher Substanzen wie Pflanzen und Mineralien. Sie glauben, dass diese den Heilungsprozess anregen. Der Markt für Homöopathieprodukte ist segmentiert nach Produkttyp (Tinktur, Dilutionen, Tabletten und Sonstige), Anwendung (Analgetika und Antipyretika, Atemwege, Neurologie und Sonstige), Quelle (Pflanzen, Tiere und Mineralien) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Rezeptfreie homöopathische Arzneimittel |

| Verschreibungspflichtige homöopathische Arzneimittel |

| Selbstmedikations-Kombinationspräparate |

| Pflanzenbasiert |

| Mineralbasiert |

| Tierbasiert |

| Biochemisch |

| Flüssige Dilutionen |

| Tabletten & Pellets |

| Tropfen & Tinkturen |

| Salben & Cremes |

| Pulver |

| Einzelhandelsapotheken |

| Homöopathische Kliniken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Rezeptfreie homöopathische Arzneimittel | |

| Verschreibungspflichtige homöopathische Arzneimittel | ||

| Selbstmedikations-Kombinationspräparate | ||

| Nach Quelle | Pflanzenbasiert | |

| Mineralbasiert | ||

| Tierbasiert | ||

| Biochemisch | ||

| Nach Form | Flüssige Dilutionen | |

| Tabletten & Pellets | ||

| Tropfen & Tinkturen | ||

| Salben & Cremes | ||

| Pulver | ||

| Nach Vertriebskanal | Einzelhandelsapotheken | |

| Homöopathische Kliniken | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Homöopathieprodukte bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 bei einer CAGR von 5,04 % USD 16,65 Milliarden erreichen wird.

Welcher Produkttyp wächst am schnellsten?

Tropfen und Tinkturen sollen aufgrund von Bioverfügbarkeitsvorteilen mit einer CAGR von 10,93 % wachsen.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region?

Indiens Praktikerdichte, unterstützende Regulierung und steigende verfügbare Einkommen treiben die Region auf eine CAGR von 7,03 %.

Was treibt die Dominanz rezeptfreier Produkte an?

Einzelhandelszugänglichkeit und Verbraucherkomfort bei der Selbstmedikation halten rezeptfreie Produkte im Jahr 2025 bei einem Marktanteil von 67,02 %.

Wie gehen Unternehmen mit Evidenzlücken um?

Marktführer wie Heel investieren in klinische Studien, während andere sich auf Verbraucheraufklärung und regulatorische Compliance konzentrieren, um Glaubwürdigkeit aufzubauen.

Seite zuletzt aktualisiert am: