Marktgröße und Marktanteil für Myasthenia-gravis-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

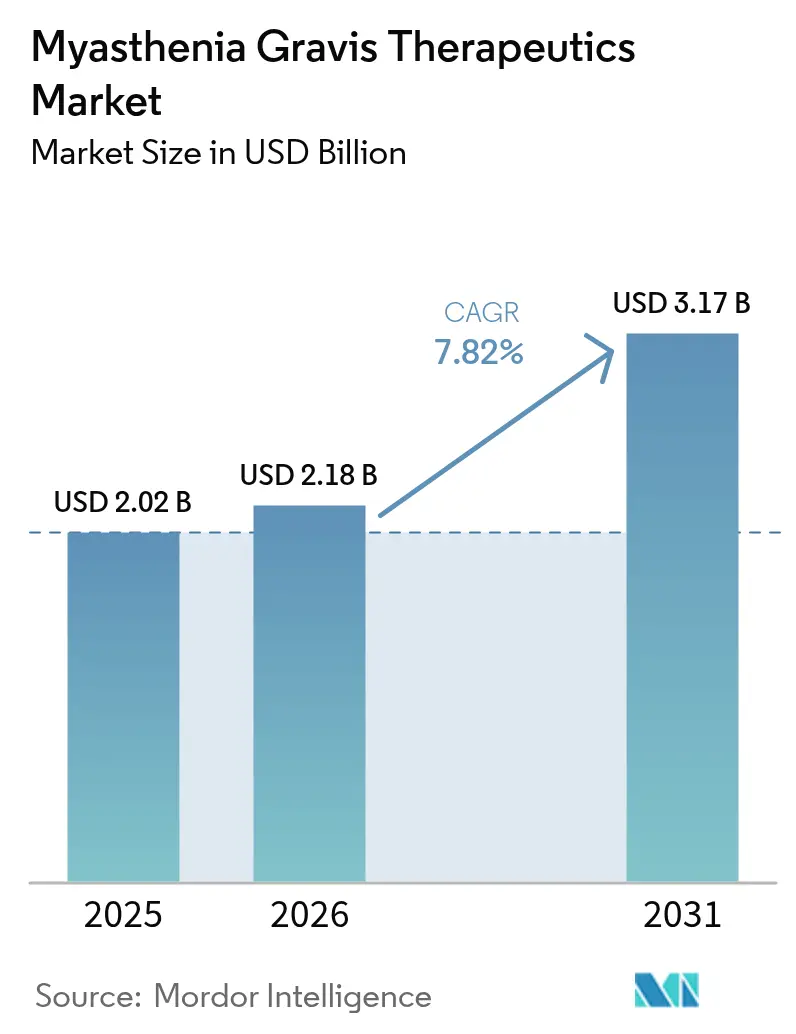

| Marktgröße (2026) | 2.18 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Myasthenia-gravis-Therapeutika von Mordor Intelligence

Die Marktgröße für Myasthenia-gravis-Therapeutika wird im Jahr 2026 auf USD 2,18 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,02 Milliarden, mit Projektionen für 2031 von USD 3,17 Milliarden, was einem Wachstum von 7,82 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Akzeptanz von Biologika, insbesondere FcRn-Antagonisten und Komplementinhibitoren, definiert Versorgungspfade neu und veranlasst Kostenträger, Erstattungsrahmen zu überdenken. Die Reifung der Pipeline, Anreize für Orphan-Arzneimittel und durch Risikokapital unterstützte Kooperationen haben Entwicklungszyklen verkürzt, während subkutane (SC) Formulierungen die Dezentralisierung der Behandlung beschleunigen. Starkes Prävalenzwachstum, frühzeitigere Diagnose durch KI-gestützte Werkzeuge und Spielraum für Premiumpreise stärken die Umsatzaussichten weiter. Die Wettbewerbsintensität dürfte zunehmen, da Johnson & Johnson, argenx und UCB neue Markteinführungen skalieren und Biosimilar-Programme Einträge nach 2030 vorbereiten.

Wichtigste Erkenntnisse des Berichts

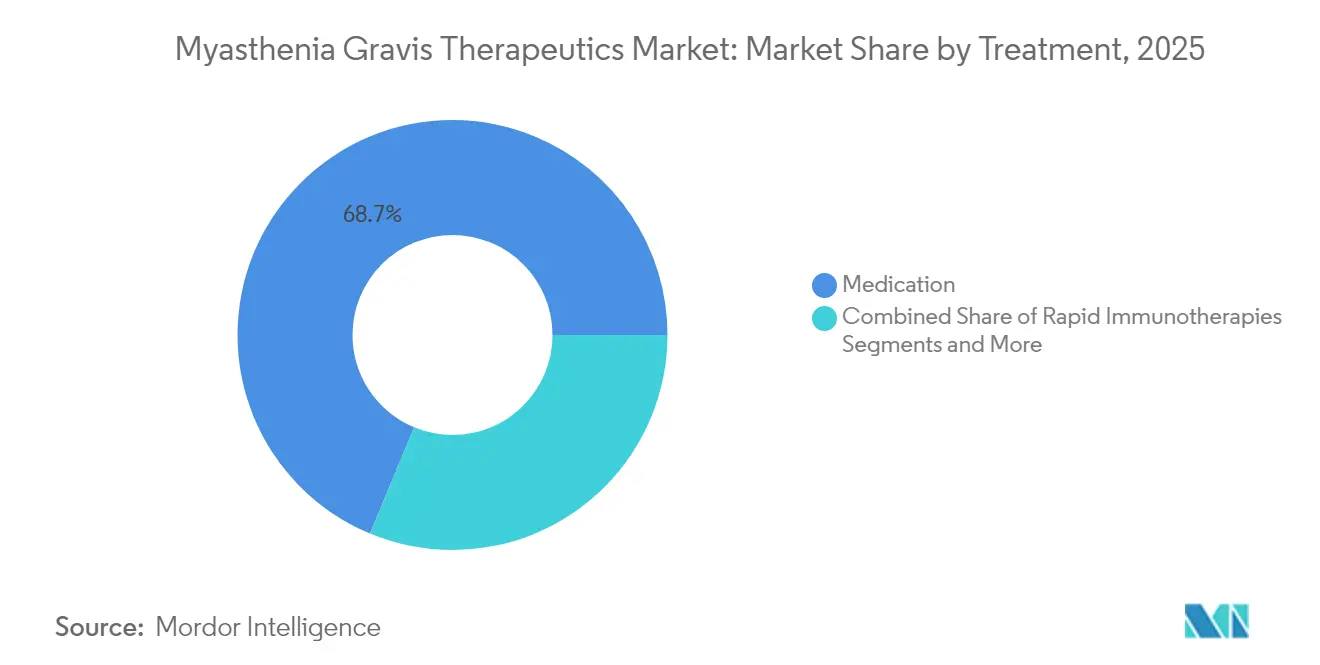

- Nach Behandlung führten Medikamententherapien im Jahr 2025 mit einem Umsatzanteil von 68,74 %; Gen- und Zelltherapien expandieren bis 2031 mit einer CAGR von 9,41 %.

- Nach Verabreichungsweg hielt die intravenöse Verabreichung im Jahr 2025 einen Anteil von 62,90 % am Markt für Myasthenia-gravis-Therapeutika, während das SC-Segment bis 2031 mit einer CAGR von 9,85 % voranschreitet.

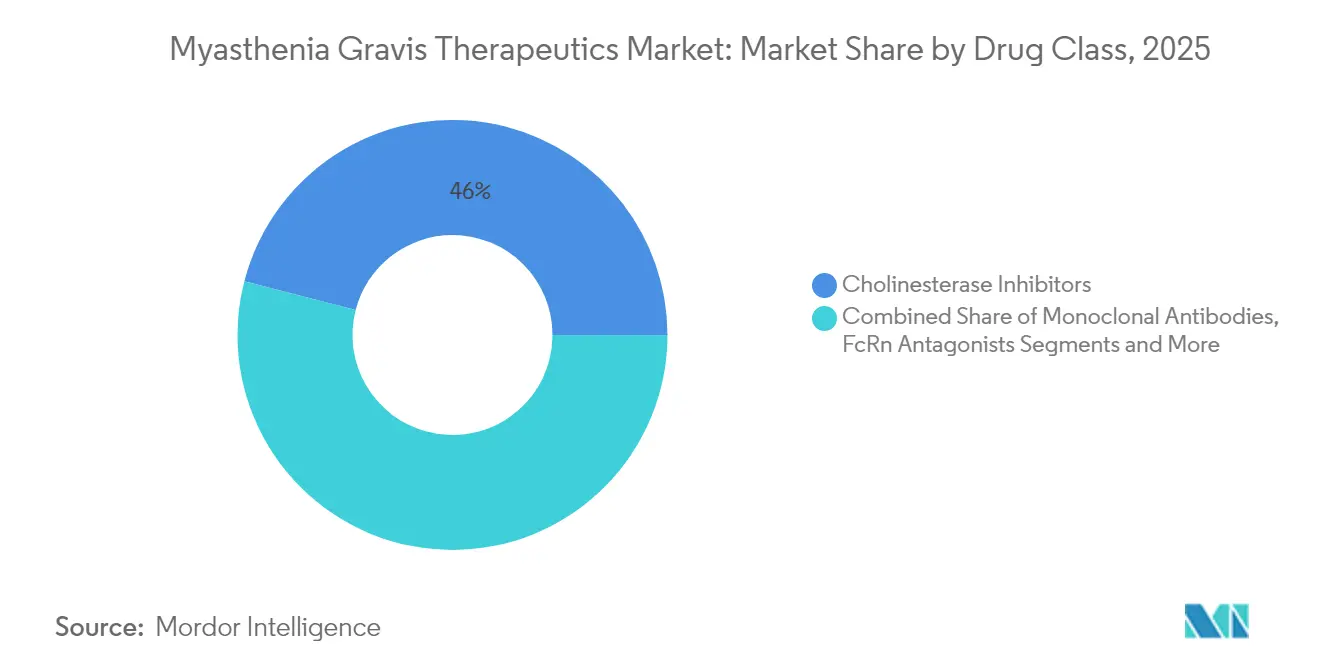

- Nach Wirkstoffklasse entfielen auf Cholinesterasehemmer im Jahr 2025 ein Anteil von 45,98 % an der Marktgröße für Myasthenia-gravis-Therapeutika; monoklonale Antikörper wachsen bis 2031 mit einer CAGR von 11,06 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 58,88 %, während häusliche Pflegeeinrichtungen mit einer CAGR von 10,54 % wachsen, da SC-Biologika die Selbstverabreichung ermöglichen.

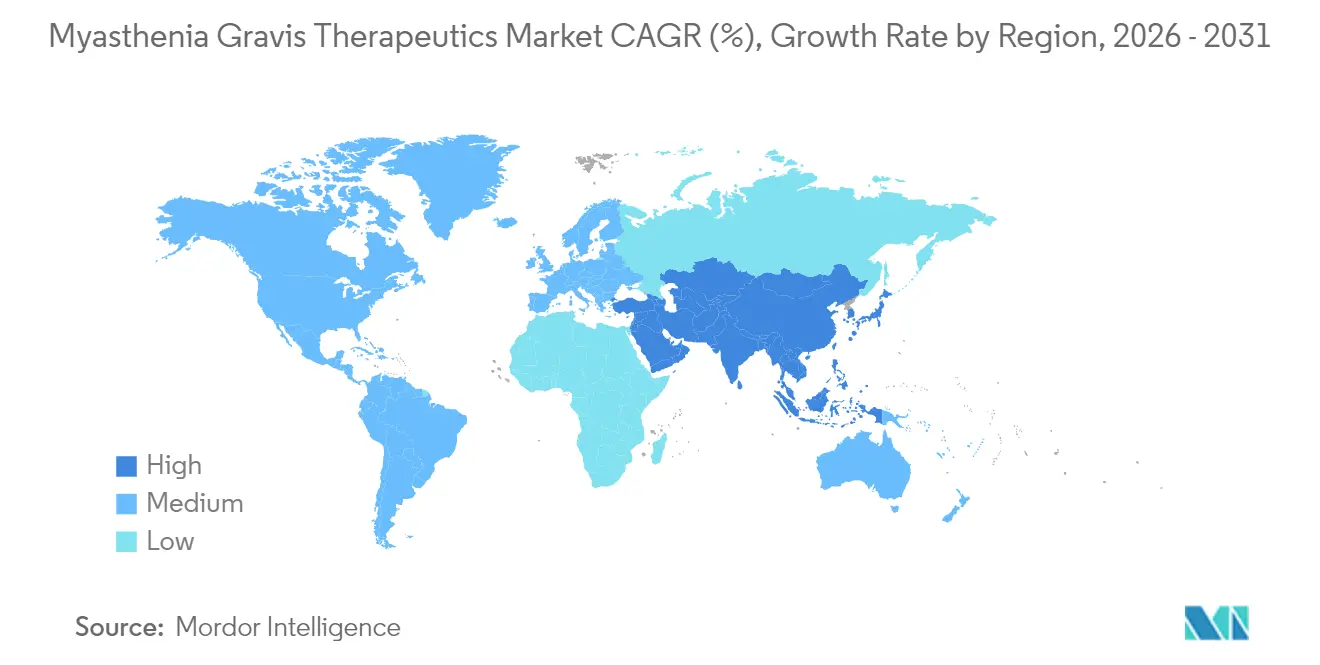

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 44,01 % des Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,46 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Myasthenia-gravis-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und frühzeitigere Diagnose von MG | +1.2% | Global, mit konzentrierten Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen von Komplement- und FcRn-zielgerichteten Biologika | +2.1% | Global, angeführt von den USA und der EU durch regulatorische Wege | Kurzfristig (≤ 2 Jahre) |

| Anreize für seltene Krankheiten und Spielraum für Premiumpreise | +1.8% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Robuste klinische Pipeline durch Venture- und Großpharma-Deals | +1.5% | Global, mit F&E-Konzentration in Nordamerika | Mittelfristig (2–4 Jahre) |

| Selbst verabreichte SC-Biologika verbessern die Therapietreue | +0.9% | Global, mit früher Akzeptanz in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Elektromyografie-Analytik ermöglicht frühzeitigere Intervention | +0.6% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz und frühzeitigere Diagnose

Die Inzidenz stieg im Jahr 2024 auf 68,5 neue US-amerikanische Fälle pro Million, was auf ein wachsendes Bewusstsein und eine verbesserte Krankenversicherungsabdeckung für neuromuskuläre Tests zurückzuführen ist. In Tertiärkliniken können KI-gestützte okuläre Motoranalytiken Ermüdungssignaturen in unter 60 Sekunden identifizieren und wurden mit einer Reduzierung der durchschnittlichen Diagnoseverzögerung von 2,3 Jahren auf unter 12 Monate in Verbindung gebracht.[1]Yun Ye, „Epidemiologie der Myasthenia gravis in den Vereinigten Staaten”, Frontiers in Neurology, frontiersin.org Eine frühzeitige Bestätigung ermöglicht es Klinikern, früher mit einer immunmodifizierenden Therapie zu beginnen, und Zentren, die eine Diagnose in unter einem Jahr erreichen, berichten von 40 % höheren Raten minimaler Manifestation bei der Zwei-Jahres-Nachsorge. Ein breiterer Zugang zur Teleneurologie, gekoppelt mit Kostenträgeranreizen für zügige Abklärungen, vergrößert weiterhin den Patientenpool im Markt für Myasthenia-gravis-Therapeutika.

Beschleunigte Zulassungen von FcRn- und Komplement-Biologika

Zwischen 2023 und 2025 durchliefen vier Durchbruchsmedikamente – Rozanolixizumab, Zilucoplan, Nipocalimab und SC-Efgartigimod – die regulatorische Prüfung in nur 6–8 Monaten im Rahmen von Prioritätsverfahren. Verkürzte Zeitrahmen reduzieren die Kapitalverbrauchsperioden, ermutigen Risikokapitalinvestoren und fördern die Dealaktivität großer Pharmaunternehmen. Parallele Zulassungen in der EU, Japan und Australien ermöglichen nahezu gleichzeitige Markteinführungen, was die globale Umsatzgenerierung während der Exklusivitätsfenster beschleunigt. Diese Dynamiken verleihen dem Markt für Myasthenia-gravis-Therapeutika Größe und Tiefe und bestätigen die Präzisionsimmunologie als zentrales Wachstumsthema.

Anreize für seltene Krankheiten und Premiumpreisgestaltung

Der Orphan-Drug-Status gewährt eine siebenjährige Exklusivität, eine 25%ige F&E-Steuergutschrift und den Erlass von FDA-Nutzergebühren, wodurch erhebliche regulatorische Kosten entfallen. Listenpreise übersteigen USD 800.000 pro Patient und Jahr, doch ergebnisbasierte Verträge mildern den Widerstand der Kostenträger, während starke Nettoumsatzflüsse erhalten bleiben. Hersteller leiten hohe Margen in Programme der nächsten Generation wie CAART und bispezifische Antikörper um, was einen positiven Investitionszyklus verstärkt, der die Branche für Myasthenia-gravis-Therapeutika sowohl für etablierte Unternehmen als auch für Neueinsteiger attraktiv hält.

SC-Biologika verbessern die Therapietreue

Die EMA-Zulassung für selbst injiziertes Rozanolixizumab und die FDA-Zulassung von Vyvgart Hytrulo vorgefüllten Spritzen verlagern die Behandlung von Infusionszentren nach Hause, was die Therapietreue innerhalb von sechs Monaten nach der Einführung von 65 % auf 89 % steigert. Die Heimdosierung beseitigt Reisebelastungen, ein Vorteil, den 83 % der Umfrageteilnehmer angaben. Verbesserte Persistenz führt zu einer gleichmäßigeren IgG-Suppression, weniger Exazerbationen und geringeren krisenbedingten Krankenhausaufenthalten, was die klinische und wirtschaftliche Begründung für den Einsatz von Biologika im Markt für Myasthenia-gravis-Therapeutika stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten der langfristigen Biologikatherapie | -1.8% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Geringes Krankheitsbewusstsein in Schwellenländern | -1.1% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität der Kühlkette und Assay-Qualitätssicherung für monoklonale Antikörper | -0.7% | Global, infrastrukturabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Preiserosionsrisiko nach Soliris-Patentablauf und Biosimilar-Markteintritt | -0.9% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Biologikatherapie

Die jährlichen Ausgaben für FcRn-Inhibitoren belaufen sich auf ca. USD 833.000, während Kosten-Nutzen-Studien darauf hindeuten, dass die Preise um bis zu 88 % sinken müssen, um die Zahlungsbereitschaftsschwellen in den Vereinigten Staaten und Europa zu erfüllen.[2] Young-Ah Heo, „Efgartigimod: Eine Übersicht zur generalisierten Myasthenia gravis”, Journal of Managed Care & Specialty Pharmacy, jmcp.org Budgetobergrenzen lösen Vorabgenehmigungsverzögerungen von vier bis sechs Wochen aus, und Patienten in Schwellenmärkten greifen häufig auf Steroide oder Plasmapherese zurück, da die Zuzahlungen hoch sind. Große Erschwinglichkeitslücken dämpfen daher das Nachfragewachstum im Markt für Myasthenia-gravis-Therapeutika trotz der klinischen Überlegenheit neuartiger Wirkstoffe.

Geringes Krankheitsbewusstsein in Schwellenländern

Die Erkennung von Myasthenia gravis in der Primärversorgung liegt in vielen Regionen des asiatisch-pazifischen Raums und Lateinamerikas im Durchschnitt unter 30 %, wobei die Fehldiagnose bei der Erstvorstellung 60 % übersteigt.[3]Yasar Zorlu, „Entschlüsselung der Myasthenia gravis mit Infrarotspektroskopie”, Scientific Reports, nature.com Patienten können bis zu einem Jahr durch ophthalmologische und HNO-Dienste rotieren, bevor sie an die Neurologie überwiesen werden, was den Zugang zu krankheitsmodifizierender Therapie potenziell verzögert. Diese Faktoren schränken die Marktdurchdringung ein und halten die Verschreibungsvolumina niedrig, selbst wenn Produkte eine regulatorische Zulassung erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung: Gentherapien beschleunigen die Präzisionsversorgung

Gen- und Zelltherapien sind die am schnellsten wachsende Behandlungskategorie mit einer CAGR von 9,41 %, obwohl Medikamentenregimes im Jahr 2025 noch 68,74 % des Umsatzes ausmachten. Frühe CAR-T-Fallstudien zeigen, dass quantitative MG-Scores von 21 auf 5 sinken und Muskelkraftgewinne ohne fortlaufende Immunsuppression aufrechterhalten werden. Telitacicepts 98,1%ige MG-ADL-Ansprechrate in Spätphasenstudien und die CAART-Technologie, die selektiv pathogene B-Zellen abbaut, stärken das wachsende Vertrauen in kurative Ansätze. Risikokapital und Zuschüsse von Krankheitsstiftungen liefern entscheidende Finanzierung, während Regulierungsbehörden, die mit AAV-Vektoren vertraut sind, IND-Prüfungen vereinfachen. Mit der Reifung von Einmalinterventionen könnte sich der Markt für Myasthenia-gravis-Therapeutika in Richtung vorab anfallender Umsätze verschieben, wobei chronische Medikamentenbudgets schrittweise auf die Nachbehandlungsüberwachung umgelenkt werden.

Das bestehende Medikamentensegment bleibt bedeutend, da Steroide, Cholinesterasehemmer und IVIg weiterhin leichte oder rasch fortschreitende Episoden behandeln. Dennoch ermöglichen FcRn-Antagonisten und Komplementinhibitoren nun bei fast der Hälfte der Patienten eine Steroidreduktion, was die Abhängigkeit von breiten Immunsuppressiva verringert. Kombinationsprotokolle, die Biologika mit gezielter Genbearbeitung verbinden, könnten hybride Versorgungsmodelle schaffen, die Wartungsmargen erhalten und gleichzeitig dauerhafte Remission für Hochrisikogruppen ermöglichen. Solche Innovationen erhalten die Umsatzdiversität im Markt für Myasthenia-gravis-Therapeutika und schützen Arzneimittelhersteller vor binären regulatorischen Ergebnissen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Subkutane Verabreichung definiert Komfort neu

Die subkutane Verabreichung wächst jährlich um 9,85 % und ist bereit, die intravenöse Dominanz zu untergraben, die im Jahr 2025 für 62,90 % des Umsatzes verantwortlich war. Die EMA-Genehmigung für selbst injiziertes Rozanolixizumab und die FDA-Zulassung für Vyvgart Hytrulo vorgefüllte Spritzen bestätigen die Sicherheit und Wirksamkeit der patientengesteuerten Verabreichung. Die SC-Dosierung kann in fünf Minuten zu Hause abgeschlossen werden, verglichen mit mehrstündigen Infusionsbesuchen, was die Therapietreue auf 89 % steigert und den Wechsel bei Patienten vorantreibt, die die Klinikzeit reduzieren möchten. Diese Bequemlichkeit vergrößert die Marktgröße für Myasthenia-gravis-Therapeutika, indem sie Landbewohner und mobilitätseingeschränkte Patienten anspricht, die zuvor auf Biologikatherapie verzichtet haben.

Technologiepartnerschaften, wie argenx' USD 30 Millionen Erweiterung mit Halozyme, zielen auf höhere Wirkstoffkonzentrationen und kleinere Injektionsvolumina ab, was Komfort und Logistik verbessert. Die Verlagerung gibt Infusionsstühle für andere Fachgebiete frei, ein Vorteil, den Krankenhausadministratoren schätzen, und senkt die Einrichtungskosten der Kostenträger. Orale Formulierungen bleiben auf ältere Cholinesterasehemmer und Steroide beschränkt, doch könnten zukünftige Retard- oder Nanopartikel-Biologika weitere Therapien in die Heimversorgung verlagern. Eine breitere SC-Durchdringung wird daher weiterhin die Umsatzallokation innerhalb des Marktes für Myasthenia-gravis-Therapeutika umgestalten.

Nach Wirkstoffklasse: Monoklonale Antikörper übertreffen ältere Arzneimittel

Monoklonale Antikörper verzeichneten die höchste Wachstumsdynamik mit einer CAGR von 11,06 % bis 2031, obwohl Cholinesterasehemmer im Jahr 2025 noch 45,98 % des Umsatzes generierten. FcRn-Antagonisten wie Efgartigimod, Rozanolixizumab und Nipocalimab bewirken eine rasche IgG-Reduktion und verbessern MG-ADL- und QMG-Scores innerhalb von Wochen. Komplementinhibitoren bleiben für Patienten mit komplementvermittelter Pathologie entscheidend und bieten Remissionsaussichten, wenn Autoantikörpertiter trotz FcRn-Therapie erhöht bleiben. Rituximab behält eine Nische bei MuSK-positiver Erkrankung, wobei 97 % der Empfänger einen verbesserten klinischen Status erreichen, jedoch durch Hürden bei der Off-Label-Erstattung eingeschränkt sind.

Die Pipeline-Diversifizierung umfasst C2-Inhibitoren und MuSK-Agonisten, was auf neue Einführungswellen hindeutet, die Verschreibungsentscheidungen fließend und wettbewerbsfähig halten. Netzwerk-Metaanalysen heben Batoclimabs überlegene QMG-Ansprechrate und Rozanolixizumabs führende MG-ADL-Gewinne hervor, was eine eventuelle algorithmusbasierte Arzneimittelauswahl impliziert. Eine solche datengesteuerte Personalisierung unterstützt eine nachhaltige Expansion des Biologika-Anteils im Markt für Myasthenia-gravis-Therapeutika und gibt Kostenträgern Hebel zur Aushandlung wertbasierter Verträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Häusliche Pflegeeinrichtungen verzeichnen das schnellste Wachstum

Häusliche Pflegeeinrichtungen expandieren mit einer CAGR von 10,54 % und fordern Krankenhäuser heraus, die im Jahr 2025 einen Anteil von 58,88 % hielten. Die COVID-19-Erfahrung normalisierte Selbstinjektionen und Telemonitoring und reduzierte die Patientenangst vor der Verabreichung hochwertiger Biologika zu Hause. KI-gestützte Plattformen automatisieren nun neuromuskuläre Untersuchungen und ermöglichen es Klinikern, die Dosierung anhand von Remote-Leistungswerten anzupassen. Über den Prognosehorizont hinaus wird erwartet, dass der Markt für Myasthenia-gravis-Therapeutika eine stetige Verlagerung der Erhaltungsdosierung von Fachkliniken zu den Häusern der Patienten erlebt.

Krankenhäuser dominieren weiterhin die Einleitung, da Neurologen Basisbeurteilungen, Infusionstiterungen und Krisenmanagement durchführen. Ambulante Operationszentren spielen weiterhin eine Rolle bei Thymektomie und Elektrophysiologie, doch sinken die Abrechnungsvolumina, da Biologika den Verfahrensbedarf reduzieren. Kostenträger befürworten die Dezentralisierung, wenn Therapietreue-Kennzahlen stabil sind, und einige Versicherer bieten Prämienrabatte für Patienten an, die zur Heimverabreichung wechseln. Diese Verlagerung verteilt Umsatzströme um, vergrößert aber den Gesamtmarkt für Myasthenia-gravis-Therapeutika, indem logistische Barrieren für die chronische Versorgung beseitigt werden.

Geografische Analyse

Nordamerika generierte im Jahr 2025 44,01 % des Umsatzes, gestützt durch eine breite Krankenversicherungsabdeckung und eine rasche Akzeptanz von Biologika nach FDA-Durchbruchsbezeichnungen. Die Inzidenz liegt nun bei 68,5 pro Million, was etwa 82.700 US-amerikanischen Erwachsenen entspricht, die eine laufende Therapie benötigen. KI-gestützte okuläre Motortests und Teleneurologie reduzieren Facharztengpässe und fördern frühe Therapiestarts, die die kumulative Arzneimittelexposition erhöhen. Die Wettbewerbsintensität stieg im Jahr 2025, als Johnson & Johnson Nipocalimab einführte, was Preisdruck erzeugte, der den Patientenzugang durch Dämpfung jährlicher Kostensteigerungen erweitern könnte.

Europa folgt mit einem kohärenten regulatorischen Umfeld, das Rozanolixizumab im Januar 2024 und die SC-Selbstverabreichung im Februar 2025 genehmigte. Bewertungen von Gesundheitstechnologien sichern Listenpreisrabatte von 20–30 %, erkennen jedoch weiterhin den Orphan-Drug-Wert an, wo Realdaten eine schnellere Steroidreduktion und weniger Krisen zeigen. Präferenzstudien bestätigen, dass 83 % der europäischen Patienten die SC-Dosierung bevorzugen, was Kostenträgern ermöglicht, Infusionsbudgets für den Arzneimittelerwerb umzuschichten. Bedingte Zulassungen erfordern eine Nachmarktüberwachung, die Sicherheitstransparenz gewährleistet und gleichzeitig Einnahmeflüsse während der Datenerhebung ermöglicht. Steigende Biosimilar-Programme für Komplementinhibitoren könnten zusätzliche Einsparungen generieren und potenziell eine breitere FcRn-Akzeptanz in nationalen Arzneimittellisten finanzieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,46 %, gestützt durch PMDA- und NMPA-Prüfungen, die nun weniger als sechs Monate hinter US-Zulassungen zurückliegen. Japan genehmigte Efgartigimod als VYVDURA für generalisierte Myasthenia gravis und Immunthrombozytopenie, während China sowohl IV- als auch SC-Formen für gMG und CIDP zuließ. Trotz dieser Fortschritte machen die Eigenkosten in China noch immer durchschnittlich 40 % des jährlichen Haushaltseinkommens aus, was die Nutzung hochpreisiger Biologika begrenzt. Telemedizin und KI-basierte Infrarotspektroskopie beginnen, Facharztlücken zu schließen. Fortgesetzte Investitionen in die Gesundheitsinfrastruktur und lokale Fertigungsinitiativen, einschließlich geplanter FcRn-Biosimilars, sollten den regionalen Beitrag zum Markt für Myasthenia-gravis-Therapeutika im nächsten Jahrzehnt steigern.

Regulatorisches Umfeld

Regulatorische Aktivitäten in den wichtigsten Märkten prägen weiterhin den Zugang zu gMG-Therapien durch beschleunigte und harmonisierte Verfahren für Biologika bei seltenen Erkrankungen. In den Vereinigten Staaten erweiterte die FDA im Mai 2026 die Zulassung für die FcRn-gerichtete Therapie, um alle adulten Serotypen der generalisierten MG abzudecken, was die Berechtigung und die Anwendung in der Praxis erweitert.

In Europa und dem Vereinigten Königreich stützen mehrere Meilensteine den regulatorischen Bogen: Die EMA erteilte im November 2025 die Marktzulassung für Imaavy (Nipocalimab); die britische MHRA genehmigte Imaavy im Juni 2026 für Erwachsene und Jugendliche ab 12 Jahren; und die EMA eröffnete vom 13. Februar 2026 bis zum 30. August 2026 eine öffentliche Konsultation zu Leitlinien für klinische Prüfungen bei Myasthenia gravis, was die Betonung auf Endpunkte und Studiendesigns angesichts der raschen Erweiterung der Pipeline signalisiert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Myasthenia-gravis-Therapeutika umfasst die Entdeckung und klinische Entwicklung gezielter immunologischer Wirkstoffe (FcRn-Blocker, Komplementinhibitoren und B-Zell-gerichtete Therapien), die Biologika-Herstellung (Wirkstoffsubstanz plus aseptische Abfüllung) und die spezialistengeführte Kommerzialisierung über neurologische Vertriebskanäle. Da hochpreisige Biologika ihre Zulassungen erweitern, bleiben regulierungskonforme Herstellung und Änderungskontrolle (zum Beispiel FDA-Anforderungen für Biologika bei Anlagenänderungen und Vertriebsberichterstattung) zentral für die Aufrechterhaltung der Versorgungskontinuität und die Unterstützung länderübergreifender Einreichungen.

Auf der Seite der Kommerzialisierung und des Vertriebs spielen Fachvertriebskanäle eine überproportionale Rolle, da viele Therapien eine vorherige Genehmigung, Kühlkettenlogistik und Patientenunterstützung für die Anwendung zu Hause oder ambulant erfordern. Begrenzte spezialisierte Apothekennetzwerke, wie PANTHERx Rare zur Unterstützung von UCBs Rystiggo, sind zu kritischen Knotenpunkten geworden, die den Zugang für Kostenträger, die Patienteneinbindung und den Vertrieb selbst verabreichter Produkte koordinieren. Herstellungskapazitäten und technische Fähigkeiten werden durch spezialisierte Partner unterstützt, darunter FUJIFILM Diosynth Biotechnologies im Versorgungsökosystem von argenx sowie Kooperationen mit Recipharm für Entwicklung und Skalierung, wodurch die Lieferkette an die steigende Nachfrage nach subkutanen Darreichungsformen und die breitere Patientenberechtigung angepasst wird.

Wettbewerbslandschaft

Der Markt für Myasthenia-gravis-Therapeutika zeigt eine moderate Konsolidierung. Argenx bleibt der Umsatzführer mit USD 573 Millionen Vyvgart-Umsatz im dritten Quartal 2024 und dem Ziel, bis 2030 50.000 globale Patienten zu erreichen. Johnson & Johnsons Nipocalimab-Zulassung im Mai 2025 liefert starke Direktvergleichsdaten, die eine viermal höhere anhaltende Verbesserung gegenüber Placebo zeigen, und bietet sofortige Skalierung über seine globale Immunologie-Franchise. UCBs Rozanolixizumab differenziert sich durch Selbstinjektion und eine duale AChR/MuSK-Indikation, was Patienten anspricht, die eine Heimdosierung suchen.

AstraZenecas Komplementinhibitorlinie ist anfällig für FcRn-Verdrängung, behält jedoch die Loyalität bei komplementpositiven Untergruppen. Immunovants Batoclimab, derzeit in Phase 3, verzeichnete einen MG-ADL-Nutzen von 5,6 Punkten, was den Wettbewerb hinsichtlich der Tiefe der IgG-Reduktion verschärfen könnte. Technologieallianzen gestalten das Feld weiterhin um; argenx' Enhanze-Partnerschaft mit Halozyme zielt auf vier neue SC-Kandidaten ab, die seinen Markenschutzwall erweitern könnten. Gentherapie-Einsteiger, einschließlich CAART-Entwickler, sind wahrscheinliche Akquisitionsziele für große Pharmaunternehmen, die dauerhafte Remissions-Assets suchen, was die zukünftige Pipeline für den Markt für Myasthenia-gravis-Therapeutika weiter stärkt.

Das Preisbild ist fließend. Kosteneffektivitätsstudien fordern große Rabatte, doch ergebnisbasierte Verträge und gebündelte Modelle für chronische Versorgung gewähren Herstellern Spielraum, wenn sie Krisenreduktion und Steroidreduktion dokumentieren können. Mit dem Eintritt weiterer Wirkstoffe könnten nationale Systeme wettbewerbsfähige Ausschreibungen nutzen, um Nettopreise zu senken, doch hohe Immunologiemargen und knappe Fertigungskapazitäten begünstigen weiterhin Originatoren gegenüber Biosimilars vor 2030.

Branchenführer im Bereich Myasthenia-gravis-Therapeutika

argenx SE

UCB Pharma

Johnson & Johnson

Novartis AG

AstraZeneca

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Maßnahmen erweitern den Zugang zu gGM-Therapien. In den Vereinigten Staaten erweiterte die FDA im Mai 2026 die Zulassung für FcRn-Therapien, um alle adulten Serotypen der generalisierten MG einzubeziehen, wodurch sich der Kreis berechtigter Patientenpopulationen vergrößert. In Europa erteilte die EMA im November 2025 die Marktzulassung für Imaavy, und die britische MHRA folgte im Juni 2026 mit der Zulassung für Erwachsene und Jugendliche ab 12 Jahren, wodurch differenzierte länderspezifische Verfahren und gegenseitige Anerkennungsregelungen entstanden. Die EMA leitete außerdem im Februar 2026 eine öffentliche Konsultation zu überarbeiteten Leitlinien für klinische Prüfungen bei MG ein, was auf eine Angleichung bei Endpunkten und Studiendesign angesichts des schnellen Pipeline-Wachstums hindeutet.

Die Produktdifferenzierung hinsichtlich Dosierungskomfort und Verabreichungswegen prägt weiterhin die Therapieentscheidungen. Amgens UPLIZNA erhielt im Februar 2026 nach der US-Zulassung auch die EC-Zulassung als Add-on-Option für AChR- oder MuSK-antikörperpositive gMG, was die marktübergreifende Dynamik für B-Zell-gerichtete Ansätze neben FcRn-Blockern verdeutlicht. Daneben hat Regenerons Cemdisiran Fortschritte gemacht, da die entsprechenden Zulassungsanträge im Juni 2026 von FDA und EMA für Erwachsene mit AChR-antikörperpositiver MG angenommen wurden, was die anhaltende Erforschung selteneren Dosierungsschemata und potenzieller Kostensenkungen im Behandlungsumfeld unterstreicht.

Aktuelle Branchenentwicklungen

- Juni 2026: Regeneron gab bekannt, dass die FDA und die EMA regulatorische Anträge für Cemdisiran bei Erwachsenen mit AChR-antikörperpositiver generalisierter Myasthenia gravis angenommen haben. Dieser Einreichungsmeilenstein treibt den Wettbewerb über die reine FcRn-Positionierung hinaus voran und erhöht die Bedeutung differenzierter Erhaltungstherapien sowie der Verfahrensauswahl in Behandlungsalgorithmen.

- Dezember 2025: Amgen erhielt die FDA-Zulassung für UPLIZNA (Inebilizumab-cdon) für Erwachsene mit AChR- und MuSK-antikörperpositiver generalisierter Myasthenia gravis. Die Zulassung erweitert das kommerzielle Angebot gezielter immunologischer Optionen und verstärkt den Wettbewerbsdruck hinsichtlich langfristiger Krankheitskontrolle und steroidsparender Evidenz.

- März 2024: Die britische MHRA genehmigte UCBs Rystiggo (Rozanolixizumab) für erwachsene Patienten mit generalisierter Myasthenia gravis. Dies fügte dem britischen Markt eine gezielte FcRn-Option hinzu und unterstützte die breitere Akzeptanz selbst verabreichter Biologika-Verfahren neben der infusionsbasierten Versorgung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit Therapien zur Behandlung der Myasthenia gravis erzielt werden, erfasst über die Versorgungsumgebungen, in denen Patienten diese Behandlungen erhalten, sowie über die Verabreichungswege.

Ausgeschlossener Umfang: Diagnostische Tests, Arztbesuchsgebühren und nicht-therapeutische Kosten des Krankheitsmanagements werden nicht erfasst, sofern sie nicht in den Preis des therapeutischen Produkts eingebettet sind.

Übersicht der Segmentierung

- Nach Behandlung

- Medikamente

- Schnellimmuntherapien

- Intravenöses Immunglobulin (IVIg)

- Plasmapherese

- Gen- und Zelltherapien

- Sonstige aufkommende Therapien

- Nach Verabreichungsweg

- Oral

- Intravenös

- Subkutan

- Nach Wirkstoffklasse

- Cholinesterasehemmer

- Kortikosteroide und sonstige Immunsuppressiva

- Monoklonale Antikörper

- Komplementinhibitoren

- FcRn-Antagonisten

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte neurologische Kliniken

- Häusliche Pflegeeinrichtungen

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um vor dem Aufbau des Modells die epidemiologische Ausgangsbasis, die Behandlungspfade und den Preiskontext zu ermitteln. Wir stützten uns auf öffentliche Quellen wie die Arzneimitteletiketten und Zulassungsdatenbanken der US-FDA und der EMA, Veröffentlichungen der CDC und des NIH, klinische Studienregister sowie peer-reviewte Fachzeitschriften, die über Prävalenz, Behandlungsergebnisse und reale Nutzungstrends berichten.

Um das kommerzielle Bild fundiert zu halten, haben wir außerdem Geschäftsberichte von Unternehmen, SEC-Einreichungen, Investorenpräsentationen und seriöse Presseberichterstattung zu Markteinführungen, Zulassungsänderungen und Erstattungsentwicklungen ausgewertet. Wo erforderlich, wurden kostenpflichtige Abonnementdaten mit Schwerpunkt auf Unternehmensfinanzen zur Überprüfung der Therapieumsatzangaben genutzt, und Patentdatenbanken halfen, die Reife der Pipeline nachzuverfolgen. Diese Sekundärquellen sind exemplarisch, und wir haben während der Datenerhebung, Validierung und Klärung weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Primärinterviews wurden genutzt, um den Behandlungsmix, den typischen Patientenfluss in fortgeschrittene Therapien und die regionalen Preisentwicklungen nach Verabreichungsweg zu überprüfen. Wir sprachen mit einer Mischung aus Herstellern, neurologischen Klinikern, Beschaffungsverantwortlichen von Krankenhäusern und Facheinrichtungen sowie Vertriebsexperten, um Lücken zu schließen, die in öffentlichen Quellen nicht durchgängig erkennbar sind, und passten die Annahmen anschließend an das tatsächlich in der Praxis Verwendete an.

Verteilung der Befragten der primären Forschungsarbeiten

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 41% | EMEA: 37% |

| Kleinere Akteure: 14% | Manager: 45% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool basierend auf der diagnostizierten Prävalenz der Myasthenia gravis, dem behandelten Anteil und dem Anteil der Patienten, die im Laufe eines Jahres jede Therapieklasse erhalten. Diese Patientenzahlen werden dann anhand typischer Dosierungsmuster und der annualisierten Therapiekosten nach Verabreichungsweg (oral, intravenös und subkutan) in Werte umgerechnet. Interviews helfen zudem zu validieren, was tatsächlich in der Praxis angewendet wird, im Vergleich zu dem, was nur auf den Etiketten beschrieben ist.

Um die Gesamtzahlen fundiert zu halten, gleichen wir die Ergebnisse mit gezielten Bottom-up-Prüfungen ab, etwa stichprobenartigen Preispunkten multipliziert mit dem erwarteten Volumen für wichtige Therapiegruppen, sowie Kanalprüfungen zur Verteilung zwischen Krankenhaus und Facheinrichtung. Wenn die Datenlage für eine neuere Klasse dünn ist, überbrücken wir dies mithilfe von Adoptionskurven benachbarter Klassen und passen anschließend nach weiterer Expertenvalidierung an. Für Prognosen führen wir Szenarioanalysen zu neuen Zulassungen, Zulassungserweiterungen, Kostenträgerzugang und Preisverfall bei Biologika durch und wählen die endgültige Kurve erst aus, wenn die Treiber mit den regionalen Erwartungen der Experten übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, darunter epidemiologische Gesamtzahlen, Erwartungen zum Therapieklassenmix und beobachtete Muster der Markteinführungsakzeptanz; größere Abweichungen werden anschließend auf ein oder zwei Annahmen zurückgeführt. Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, um die Berechnungen, die Eingabelogik und die Plausibilität der Entwicklung von Jahr zu Jahr zu hinterfragen.

Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie größeren Zulassungen, Sicherheitswarnungen oder Erstattungsänderungen ausgelöst. Vor der Auslieferung führen wir eine erneute Prüfung der wichtigsten Eingabedaten durch, damit die Sichtweise die aktuellsten öffentlichen Informationen und validiertes Expertenfeedback widerspiegelt.

Vergleich der Marktgröße für Myasthenia-Gravis-Therapeutika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Myasthenia-gravis-Therapeutika stimmen häufig nicht überein, da sich der Therapiekorb, das für die Größenbestimmung verwendete Jahr und die Art der Annualisierung der Preise von Studie zu Studie unterscheiden können. Unterschiede ergeben sich auch daraus, ob sich die Analyse nur auf Arzneimitteltherapien konzentriert oder auch verfahrensgeleitete Eingriffe und andere Versorgungskosten einbezieht.

Die wichtigsten Ursachen für Abweichungen in diesem Markt liegen in der Regel darin, was als therapeutische Umsatzlinie behandelt wird, wie schnelle Immuntherapien erfasst werden und ob die Prognose eine schnellere Akzeptanz von hochpreisigen Biologika gegenüber einer gemäßigteren Adoptionskurve annimmt. Auch das Timing der Währungsdaten und der Aktualisierungsrhythmus spielen eine Rolle, insbesondere da einige Markteinführungen in einem Markt für seltene Erkrankungen den Mix schnell verändern können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,18 Milliarden USD (2026) | |

| Branchenverleger A | 1,30 Milliarden USD (2023) | Verwendet in seiner veröffentlichten Momentaufnahme ein früheres Basisjahr und einen engeren regionalen Ausschnitt und legt den Schwerpunkt auf Arzneimitteltherapieumsätze, ohne die Durchdringung neuerer Klassen und die verabreichungswegspezifische Preisentwicklung vollständig widerzuspiegeln. |

| Branchenverleger B | 2,20 Milliarden USD (2028) | Berichtet einen späteren Prognosejahrespunkt und wendet eine höhere Wachstumskurve an, die durch eine schneller angenommene Akzeptanz fortschrittlicher Biologika und eine weniger explizite Abstimmung mit diagnostizierten und behandelten Patientenzahlen beeinflusst sein kann. |

Die Tabelle zeigt, dass die Spanne ebenso stark durch das Timing wie durch den Umfang bestimmt wird, und im Rahmen von Mordor Intelligence werden schnelle Immuntherapien und Plasmapherese als Teil des Therapeutika-Umsatzpools neben Medikamenten und neu aufkommenden Therapien behandelt, was die Gesamtzahlen im Vergleich zu reinen Arzneimittelsichtweisen oder späteren Jahren verändert. Sobald das Jahr, der einbezogene Therapieumfang und die Preislogik aufeinander abgestimmt sind, verringern sich die verbleibenden Unterschiede in der Regel und lassen sich leichter durch eine kleine Anzahl nachvollziehbarer Annahmen erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Myasthenia-gravis-Therapeutika?

Der Markt beläuft sich im Jahr 2026 auf USD 2,18 Milliarden und soll bis 2031 bei einer CAGR von 7,82 % USD 3,17 Milliarden erreichen.

Welche Behandlungskategorie wächst am schnellsten?

Gen- und Zelltherapien führen und expandieren bis 2031 mit einer CAGR von 9,41 %, da CAR-T und Telitacicept hohe Ansprechraten zeigen.

Warum gewinnen SC-Biologika an Beliebtheit?

EMA- und FDA-Zulassungen für selbst injizierte Formulierungen steigern die Therapietreue auf 89 % und eliminieren Infusionsbesuche, was den Patientenkomfort und die Kostenprofile der Kostenträger verbessert.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum zeigt eine CAGR von 9,46 % dank schnellerer PMDA- und NMPA-Prüfungen, obwohl die Erschwinglichkeit eine Herausforderung bleibt.

Was sind die Haupthindernisse für die Akzeptanz von Biologika?

Jährliche Kosten von nahezu USD 833.000 und geringes Krankheitsbewusstsein in Schwellenländern verlangsamen die Akzeptanz trotz starker klinischer Wirksamkeit.

Seite zuletzt aktualisiert am: