Marktgröße und Marktanteil für medizinische Faseroptik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

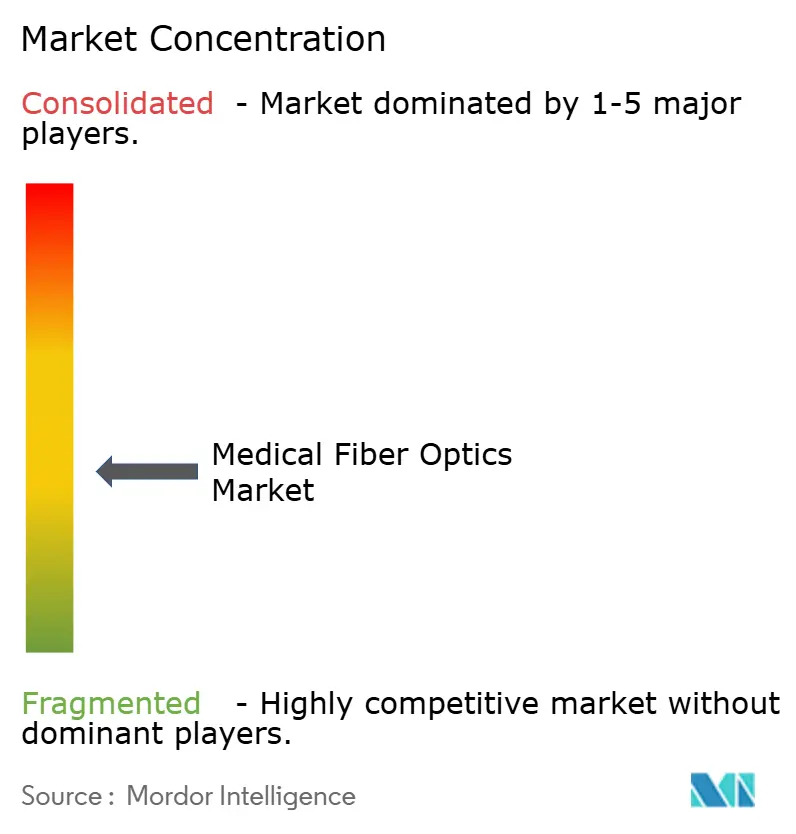

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Faseroptik von Mordor Intelligence

Die Marktgröße für medizinische Faseroptik wird auf USD 1,43 Milliarden im Jahr 2025, USD 1,51 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 2,03 Milliarden erreichen, mit einer CAGR von 6,07 % von 2026 bis 2031.

Das Wachstum wird durch den verstärkten Einsatz von Thulium-Faserlasern in der Lithotripsie, die Integration von Faser-Bragg-Gitter-Sensoren (FBG) zur Echtzeit-Überwachung sowie eine stetige Verlagerung hin zu ambulanten Einrichtungen vorangetrieben, in denen Einweg- oder wartungsarme optische Systeme die Verfahrenskosten senken. Spezialoptikfasern übertreffen Multimode-Siliziumfasern bei leistungsstarken chirurgischen Anwendungen, da eine höhere Strahlqualität erforderlich ist, während Chip-on-Tip-Bildgebung die veraltete Faserskop-Basis in der Bronchoskopie und Zystoskopie mit geringem Schweregrad weiter verdrängt. Die regionale Dynamik ist im asiatisch-pazifischen Raum am stärksten, unterstützt durch Chinas Krankenhausausbauprogramm im Wert von USD 1 Billion und Indiens produktionsgebundenes Anreizprogramm, das auf eine inländische Geräteproduktion von USD 50 Milliarden bis 2030 abzielt. Unterdessen beschleunigt die Erstattungsparität in Nordamerika zwischen Krankenhäusern und ambulanten chirurgischen Zentren (ASCs) die Verlagerung von Eingriffen hin zu tragbaren, einmalig verwendbaren optischen Baugruppen.

Wichtigste Erkenntnisse des Berichts

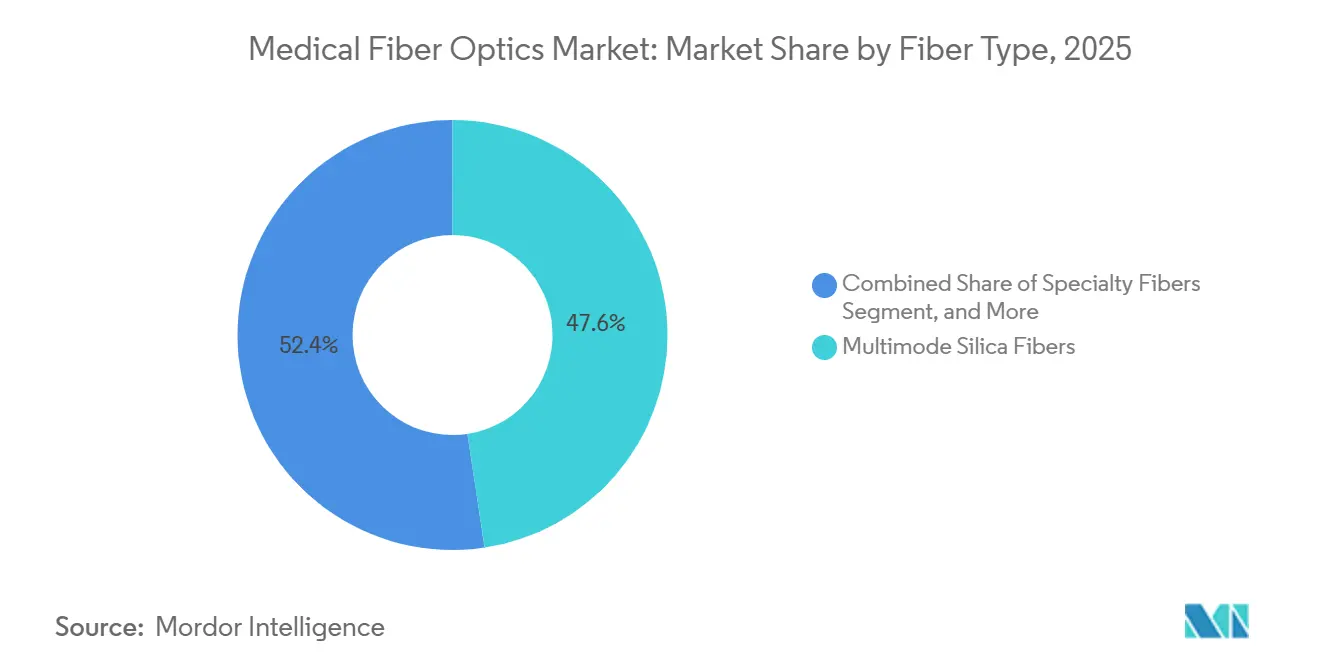

- Nach Fasertyp entfiel Multimode-Silizium im Jahr 2025 auf 47,62 % des Marktanteils für medizinische Faseroptik, während Spezialfasern bis 2031 mit einer CAGR von 7,06 % wachsen sollen.

- Nach Produkttyp führten bildgebende Faserskope mit einem Anteil von 51,47 % im Jahr 2025, während faseroptische Sensoren mit einer prognostizierten CAGR von 7,99 % bis 2031 das höchste Wachstum verzeichnen.

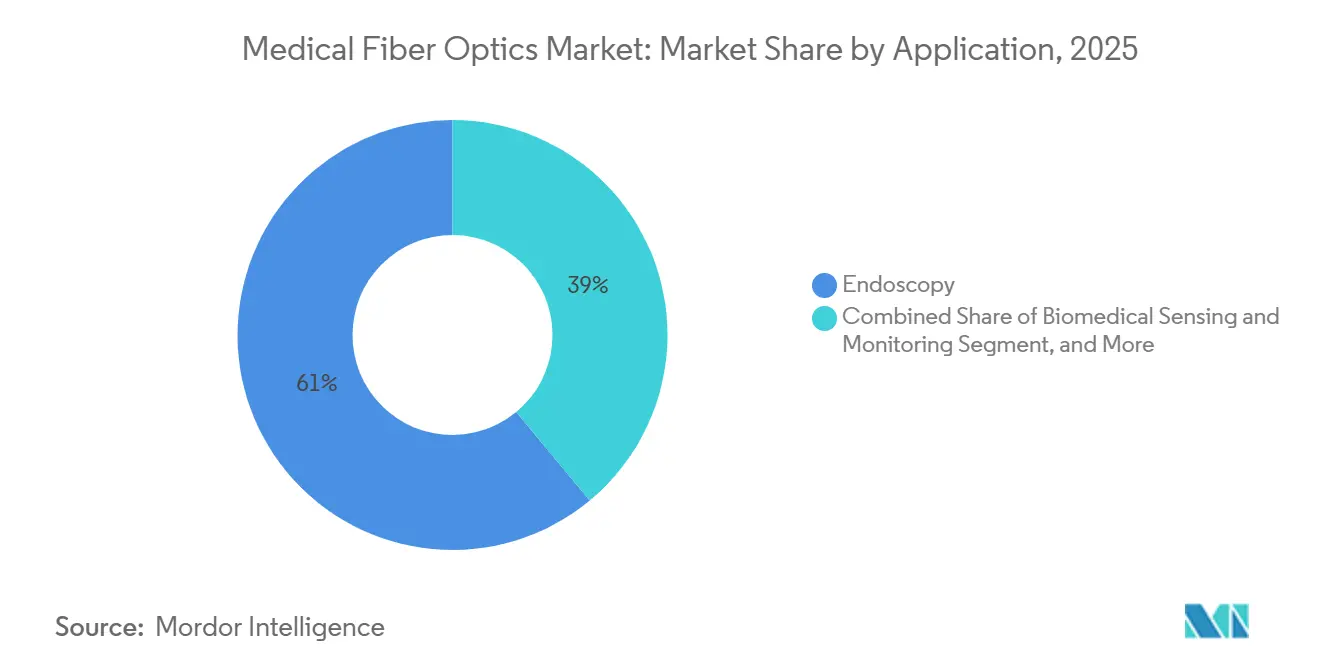

- Nach Anwendung entfiel die Endoskopie im Jahr 2025 auf 61,02 % des Marktes für medizinische Faseroptik; die biomedizinische Sensorik soll im Zeitraum 2026–2031 mit einer CAGR von 6,78 % wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 44,38 % des Umsatzes, obwohl ASCs mit einer CAGR von 6,98 % auf der Grundlage der Medicare-Zahlungsparität am schnellsten wachsen.

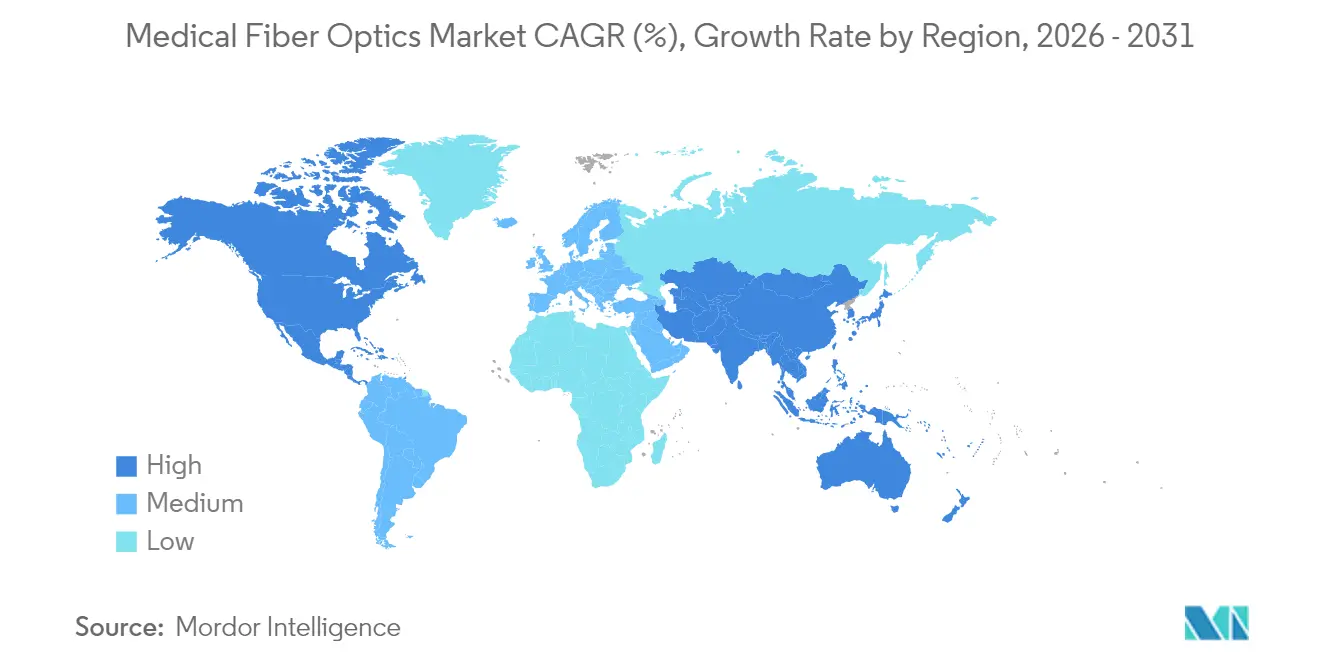

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 39,11 % des Umsatzes, während der asiatisch-pazifische Raum mit einer CAGR von 9,35 % die stärkste regionale Wachstumsdynamik aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Faseroptik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung minimal-invasiver Operationen | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz von Magen-Darm- und Lungenerkrankungen, die das Endoskopievolumen antreiben | +1.5% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach hochauflösender Bildgebung für die Präzisionsdiagnostik | +1.1% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung faserlaserbasierter chirurgischer Eingriffe wie der Lithotripsie | +0.9% | Global, frühe Gewinne in den USA, Deutschland, Südkorea | Mittelfristig (2–4 Jahre) |

| Aufkommende Integration von Faser-Bragg-Gitter-Sensoren zur physiologischen Echtzeit-Überwachung | +0.6% | Nordamerika und EU, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entwicklung sterilisierbarer polymerer optischer Fasern zur Ermöglichung von Einweggeräten | +0.4% | Global, Nischenanwendung in ASCs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung minimal-invasiver Operationen

Minimal-invasive Techniken machten im Jahr 2025 62 % der chirurgischen Eingriffe in den USA aus, gegenüber 54 % im Jahr 2020, da Roboterplattformen die Verweildauer um 1,8 Tage verkürzten und die Infektionsraten im Vergleich zu offenen Operationen um 35 % senkten. Intuitive Surgical lieferte im Jahr 2024 1.707 da-Vinci-Systeme aus, wobei 48 % der Nutzung auf Kolorektal- und Urologie entfiel, die beide stark auf faseroptische Beleuchtung angewiesen sind. Einmalig verwendbare Roboterinstrumente mit Einweg-Lichtleitern gewinnen an Beliebtheit, da sie die Aufbereitungskosten von USD 280 pro Skopzyklus umgehen. Die Medicare-Genehmigung für robotergestützte Prostatektomien in ASCs im Jahr 2024 steigerte die ambulanten Robotereingriffe innerhalb eines Jahres um 22 % und verstärkte die Nachfrage nach kompakten Lösungen im Markt für medizinische Faseroptik, die auf ambulante Arbeitsabläufe zugeschnitten sind.[1]Centers for Medicare & Medicaid Services, "Physician Fee Schedule," CMS, cms.gov Die ISO-13485-Zertifizierung bleibt eine Voraussetzung für Komponentenlieferanten, verlängert die Entwicklung um bis zu 12 Monate und erhöht die Einstiegshürde.

Zunehmende Prävalenz von Magen-Darm- und Lungenerkrankungen, die das Endoskopievolumen antreiben

Die Einhaltung der kolorektalen Vorsorgeuntersuchung unter den Anspruchsberechtigten in den USA erreichte im Jahr 2025 72 %, nachdem das Einstiegsalter auf 45 Jahre gesenkt wurde, was mehrere Millionen zusätzliche jährliche Koloskopien zur Folge hatte. China führte im Jahr 2024 28,6 Millionen Oberbauch-Endoskopien durch, ein Anstieg von 12 %, der mit provinzweiten Magenkrebs-Programmen zusammenhängt. Die COPD-Prävalenz in Indien stieg auf 6,2 % der Erwachsenen, was zu einem Anstieg der Bronchoskopien zur Früherkennung von Lungenkrebs um 19 % führte. Obwohl flexible Faserskope nach wie vor dominieren, eroberten Ambus Einweg-Chip-on-Tip-Skope im Jahr 2025 18 % des Bronchoskopievolumens, hauptsächlich auf Intensivstationen, wo das Infektionsrisiko akut ist. Die Erstattung begünstigt nach wie vor wiederverwendbare Optiken, wobei Medicare USD 220 für eine Biopsie-Koloskopie im Vergleich zu USD 195 für Einweggeräte zahlt, was hochwertige Bildgebungspakete aufrechterhält. Einrichtungen müssen außerdem jährlich USD 180.000 für ISO-11135-Ethylenoxid-Prozessvalidierungen einplanen, was Kunden zu langlebigen, hochauflösenden Fasersätzen drängt.

Nachfrage nach hochauflösender Bildgebung für die Präzisionsdiagnostik

Eine multizentrische Studie aus dem Jahr 2024 zeigte, dass die 4K-Endoskopie die Polypenresektionszeit um 14 % verkürzte und die Adenom-Erkennungsrate im Vergleich zu 1080p-Systemen um 8 Prozentpunkte erhöhte.[2]J. Zhang et al., "4K-Endoskopie verbessert die Polypen-Erkennung," BMJ Open Gastroenterology, bmj.com Olympus lieferte im Geschäftsjahr 2024 4.200 4K-Plattformen aus, ein Anstieg von 27 %, da Krankenhäuser wertbasierte Erstattungsschwellen anstreben. Multikern-Faserbündel mit mehr als 50.000 Fasern/mm² haben die Fertigungsausbeute auf 68 % gesenkt und die Komponentenpreise seit 2023 um 18 % erhöht. Wellenfrontgeformte, einfaserige linsenlose Prototypen haben bei Tieren eine Auflösung von 2 µm erreicht, was auf eine künftige Disruption hindeutet, doch ein kommerzieller Marktstart ist noch mehr als 3 Jahre entfernt. Im März 2025 führte der Entwurf einer FDA-Leitlinie verbindliche Bildqualitätsmetriken ein, was die 510(k)-Zulassungen um bis zu 6 Monate verlängert.

Ausweitung faserlaserbasierter chirurgischer Eingriffe wie der Lithotripsie

Thulium-Faserlaser eroberten bis 2025 34 % der Lithotripsie in den USA, gegenüber 18 % im Jahr 2023, da ihre Pulsprofile die Steinretropulsion im Vergleich zu Holmium-Lasern um 62 % reduzierten. IPG Photonics meldete im Jahr 2024 ein Umsatzwachstum von 23 % bei medizinischen Lasern aufgrund der TFL-Nachfrage aus ASCs, wo kürzere Anästhesiezeiten (38 Minuten gegenüber 52 Minuten) den Durchsatz erhöhen. Hohlkern-Photonik-Kristall-Fasern reduzieren thermische Spitzenschäden um 41 %, verlängern die Lebensdauer von 80 auf 140 Fälle und senken die Verbrauchsmaterialkosten auf USD 195 pro Eingriff. Die FDA verzeichnete im Jahr 2024 127 Berichte über Laserfaserbrüche, was zur universellen Einführung von ISO-11979-Biokompatibilitätstests und integrierter FBG-Integritätssensorik führte. Südkoreas Erstattungsaufnahme im April 2024 löste bis Jahresende einen lokalen Volumenanstieg von 41 % aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Zerbrechlichkeit von Siliziumfaserkomponenten | -1.2% | Global, besonders ausgeprägt im preissensiblen asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische und sterilisierungsbezogene Compliance-Anforderungen | -0.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Begrenzte Versorgung mit Seltenerddotierungsmitteln für Spezialfasern in der Medizin | -0.6% | Global, Versorgung konzentriert in China | Langfristig (≥ 4 Jahre) |

| Substitutionsbedrohung durch CMOS-Chip-on-Tip-Einwegskope | -1.4% | Nordamerika, Europa, frühe Anwender im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Zerbrechlichkeit von Siliziumfaserkomponenten

Kohärente Bildgebungsbündel mit ≥ 30.000 Fasern/mm² kosten jeweils USD 1.200–1.800 und machen bis zu 28 % der Stückliste eines flexiblen Endoskops aus; Brüche treten durchschnittlich 3,8 Mal pro 100 Fälle auf, was zu Reparaturrechnungen von USD 2.400 führt und die Austauschzyklen der Krankenhäuser auf 7 Jahre verlängert. Die Ausbeute bei ultrahochauflösenden Produkten fällt unter 60 %, was die Preise um weitere 32 % in die Höhe treibt. Apollo Hospitals reduzierte im Geschäftsjahr 2024 die Neukäufe um 14 % und bevorzugte aufgearbeitete Geräte und CMOS-Skope. Die kalifornische Überprüfung von PFAS-Ummantelungen könnte eine kostspielige Neuformulierung erfordern, wobei frühe Schätzungen USD 4 Millionen pro Produktlinie übersteigen.[3]California Department of Toxic Substances Control, "Safer Consumer Products Program," dtsc.ca.gov

Strenge regulatorische und sterilisierungsbezogene Compliance-Anforderungen

FDA-510(k)-Pakete für faseroptische Skope kosten vor klinischen Daten USD 495.000, und Europas MDR fügt jährliche Audits in Höhe von USD 140.000 sowie sechs bis neun Monate Verzögerung hinzu. Ethylenoxid-Rückstände erfordern eine 14-tägige Belüftung, was bei mittelgroßen Unternehmen rund USD 1,8 Millionen an Lagerbeständen immobilisiert. China stufte Faserlaser im März 2024 als Klasse-III-Geräte ein, was lokale Studien erfordert und die Zulassungsdauer auf 18–24 Monate verlängert. Japans PMDA fordert häufig doppelte Biokompatibilitätsprüfungen, was pro Variante USD 320.000 zusätzlich kostet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Spezialfasern gewinnen an Bedeutung, da die Laserchirurgie eine präzise Lichtleitung erfordert

Im Jahr 2025 entfiel Multimode-Silizium auf 47,62 % des Marktes für medizinische Faseroptik; seine CAGR von 5,8 % bis 2031 liegt hinter dem Gesamttempo zurück, da Krankenhäuser auf 4K-Systeme umsteigen, die Singlemode- oder Spezialkerne bevorzugen. Singlemode-Silizium mit einem Anteil von 28,14 % wächst mit einer CAGR von 5,9 %, unterstützt durch FBG-Sensoren und kohärente Bildgebung. Der Spezialfaseranteil, bereits 24,24 % im Jahr 2025, soll mit einer CAGR von 7,06 % wachsen, da Thulium-Faserlaser und Hohlkernbaugruppen leistungsstarke Anwendungen übernehmen. Seltenerd-Engpässe belasten das Angebot, doch EDFA bleibt der einzige Weg zu einer Dauerstrichleistung von > 10 W. ISO-11146-Strahlqualitätstests fügen USD 45.000 pro Design hinzu, erhöhen aber auch die Eintrittsbarrieren und schützen etablierte Anbieter.

Spezialarchitekturen verbessern die Signalintegrität im Bereich von 400–2.000 nm und ermöglichen multispektrale Bildgebung für die intraoperative Tumorkartierung. Karl Storz meldete eine Sensitivität von 94 % bei der Randerkennnung mit einem Sieben-Wellenlängen-Photonik-Kristall-Skop, was den klinischen Bedarf an Breitband-Lichtleitung unterstreicht. Der Markt für medizinische Faseroptik im Bereich Spezialfasern soll von USD 370 Millionen im Jahr 2026 auf nahezu USD 520 Millionen bis 2031 wachsen. Photonik-Kristall- und Hohlkernformate sollen bis 2031 29 % des Spezialfaserumsatzes übernehmen, da Krankenhäuser sicherere Hochleistungslaserleitungen fordern.

Nach Produkttyp: Faseroptische Sensoren steigen aufgrund von Mandaten zur Echtzeit-Überwachung stark an

Bildgebende Faserskope machten im Jahr 2025 51,47 % des Umsatzes aus, verzeichneten jedoch nur eine CAGR von 5,6 %, da die Chip-on-Tip-Durchdringung in der Atemwegs- und Urologie mit geringem Schweregrad zunimmt. Laserfasern (22,18 %) gewinnen mit einer CAGR von 6,3 % auf der Grundlage der TFL-Dynamik, und Beleuchtungsbündel (14,92 %) verlangsamen sich auf 5,2 %, da integrierte LEDs externe Lichtkabel verdrängen. Faseroptische Sensoren verzeichnen ausgehend von einer Basis von 8,76 % die stärkste CAGR von 7,99 %, da Krankenhäuser zunehmend FBG- oder Fabry-Perot-Elemente einbetten, um Geräteintegritätsmandaten zu entsprechen. IEC-60601-2-18-Rückverfolgbarkeitsregeln fügen mittelgroßen OEM-Qualitätsbudgets jährlich USD 120.000 hinzu, begünstigen jedoch sensorausgestattete Geräte durch vereinfachte vorbeugende Wartung.

Nach Anwendung: Biomedizinische Sensorik übertrifft die Endoskopie, da die Überwachung kontinuierlich wird

Die Endoskopie, die im Jahr 2025 61,02 % der Ausgaben ausmacht, soll mit einer CAGR von 5,4 % wachsen, da die Volumina in Nordamerika und Europa stagnieren. Umgekehrt wächst die biomedizinische Sensorik mit einem Anteil von 16,34 % mit einer CAGR von 6,78 %, wobei FBG-basierte Katheter kontinuierliche Daten an Ablationskonsolen liefern.

Nach Endnutzer: Ambulante chirurgische Zentren führen das Wachstum an, da sich die Verlagerung in den ambulanten Bereich beschleunigt

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 44,38 %, verzeichneten jedoch nur eine CAGR von 5,3 %, da die Kostenträgerpolitik nun Koloskopien in ASCs zu gleichen Bedingungen erstattet und dabei USD 820 pro Fall einspart. ASCs mit 28,76 % des Umsatzes wachsen mit einer CAGR von 6,98 %, da sie mit kompakten Faserlaserkonsolen und Einwegskopen ausgestattet werden. Die Branche für medizinische Faseroptik bleibt in Krankenhäusern für hochakute ERCP und EUS verankert, doch ASCs werden die Lücke bis 2031 verringern, was die Präferenz der Kostenträger für kostengünstigere Versorgungseinrichtungen widerspiegelt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 39,11 % des Umsatzes, wird jedoch bis 2031 nur mit einer CAGR von 5,1 % wachsen, da die Eingriffszahlen reifen und CMOS-Skope in Fasermodelle eindringen. Die ASC-Parität verlagerte innerhalb von 12 Monaten 19 % der Koloskopien aus Krankenhäusern heraus und begünstigte leichte, tragbare Türme mit einem Preis unter USD 35.000. Kanadas Budgetobergrenzen verlängern die Lebensdauer von Skopen auf 7 Jahre; Mexikos private Klinikketten installierten hingegen im Jahr 2024 12 Olympus-4K-Suiten, da der Medizintourismus zunimmt.

Deutschlands 4,2 Millionen Koloskopien sowie das ab 2026 verpflichtende hochauflösende Screening im Vereinigten Königreich stützen die Nachfrage. Frankreich erweiterte sein Screening-Altersband, senkte jedoch die Tarife um 8 %, was Krankenhäuser dazu zwingt, bestehende Optiken länger zu betreiben. MDR-Jahresaudits in Höhe von USD 140.000 belasten kleine Lieferanten und drängen das Ökosystem in Richtung integrierter Großanbieter.

Der asiatisch-pazifische Raum ist die Wachstumslokomotive des Marktes für medizinische Faseroptik mit einem Anteil von 24,18 % im Jahr 2025 und einer CAGR von 9,35 % bis 2031. China verzeichnete im Jahr 2024 28,6 Millionen Oberbauch-Eingriffe und verspricht weiteres Wachstum im Rahmen seines Krankenhausplans im Wert von USD 1 Billion. Indien fügte im Jahr 2024 340 Suiten hinzu, größtenteils aufgearbeitete Fasersysteme zu je USD 18.000–22.000. Japans alternde Gesellschaft hält das Volumen aufrecht, treibt jedoch jährliche Preissenkungen von 15–18 % voran; lokale OEMs schwenken daher auf hybride CMOS-Faser-Skope um. Südkoreas TFL-Erstattung steigerte die Laserfaserimporte im Jahr 2025 um 41 %. Australien verkürzte die Zulassungszeit nach der Angleichung an die FDA im Jahr 2024 auf 11 Monate. Die regulatorische Harmonisierung unter ANVISA verkürzt die Gerätezulassung auf 16 Monate und treibt den Markteintritt von Spezial-Sensor-Produkten voran.

Wettbewerbslandschaft

Die fünf größten Anbieter – Olympus, Boston Scientific, Karl Storz, Stryker und Medtronic – spiegeln eine moderate Fragmentierung wider. Olympus profitiert von der vertikalen Kontrolle über Fasern und Endoskope, erzielt eine Bruttomarge von 18–22 % und lieferte im Geschäftsjahr 2024 4.200 4K-Systeme aus. Boston Scientific setzt verstärkt auf Einwegprodukte; sein EXALT Model D erreichte bis Q4-2025 eine Duodenoskop-Durchdringung von 18 % in den USA und nutzt dabei weiterhin internes FBG-Know-how. Karl Storz treibt die Photonik-Kristall-Bildgebung voran und verzeichnet eine Sensitivität von 94 % bei der Tumorranderkennnung, um eine intraoperative Nische im Wert von USD 280 Millionen zu erschließen.

Disruptoren verschärfen den Wettbewerb: Ambus Einweg-Bronchoskope ersetzen Faserbündel vollständig und bearbeiten bereits 18 % der US-Fälle. IPG Photonics erzielte im Jahr 2024 dank Thulium-Lasern ein Wachstum von 23 % bei medizinischen Lasern und verdrängt Holmium-Platzhirsche. Cornings Polymerfasern ermöglichen Einwegskope unter USD 200 und verändern die Kostenstrukturen. Coherent entwickelt Prototypen mit Holmium-dotierten Substituten, um Seltenerd-Engpässe zu entschärfen, mit dem Ziel einer Validierung im Jahr 2026.

Auch die Regulierung prägt die Wettbewerbsdynamik. ISO-13485-Onboarding-Kosten von USD 180.000 zuzüglich USD 95.000 jährlich schrecken Neueinsteiger ab und verankern den Vorteil bei zertifizierten Lieferanten. Intuitive Surgicals 14 neue Patente auf Hohlkern-Laserkanäle und FBG-Kraftsensorik deuten auf eine vertikale Expansion hin, die die Lieferantenbeziehungen nach 2027 neu gestalten könnte.

Marktführer in der Branche für medizinische Faseroptik

Integra LifeSciences

Coherent, Inc.

Schott AG

Fiberoptics Technology, Inc.

MKS Instruments (Newport Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Coherent Corp stellte das Axon-FL-Faserkopplungsmodul vor, das die Strahlübertragungseffizienz für photodynamische Therapiesysteme erhöht und die klinische Integration vereinfacht.

- Januar 2025: Boston Scientific übernahm Bolt Medical und fügte seinem Endoskopie-Portfolio fortschrittliche Bildgebungstechnologie hinzu und erweiterte die gastrointestinalen Behandlungsoptionen.

- Oktober 2024: SCHOTT AG investierte EUR 50 Millionen (USD 54 Millionen) in die Erweiterung seines malaysischen Werks und erhöhte die Kapazität für medizinische Fasern um 40 % für Kunden im asiatisch-pazifischen Raum.

- Juli 2024: Boston Scientific erhielt die FDA-Zulassung für den LithoVue Elite Einweg-Digital-Ureteroskop mit integrierter faseroptischer Beleuchtung und erweiterte damit die Einweg-Endoskopie in die Urologie.

Umfang des globalen Marktberichts für medizinische Faseroptik

Medizinische Faseroptik bezeichnet dünne transparente Glas- oder Kunststofffasern, die von einem Material mit niedrigerem Brechungsindex umhüllt sind und Licht durch innere Reflexionen über ihre gesamte Länge übertragen; ein Bündel solcher Fasern wird in verschiedenen Instrumenten wie einem Endoskop verwendet.

Der Markt für medizinische Faseroptik ist segmentiert nach Fasertyp (Singlemode-Glasfaser und Multimode-Glasfaser), Anwendung (endoskopische Bildgebung, Lasersignalübertragung, biomedizinische Sensorik, Beleuchtung und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Multimode-Siliziumfasern |

| Singlemode-Siliziumfasern |

| Spezialfasern |

| Bildgebende Faserskope |

| Laserfasern |

| Beleuchtungsfasern |

| Faseroptische Sensoren |

| Sonstige |

| Endoskopie |

| Biomedizinische Sensorik und Überwachung |

| Laserchirurgie |

| Phototherapie und photodynamische Therapie |

| Zahnärztliche Eingriffe |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Forschungslabore und akademische Einrichtungen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Fasertyp | Multimode-Siliziumfasern | |

| Singlemode-Siliziumfasern | ||

| Spezialfasern | ||

| Nach Produkttyp | Bildgebende Faserskope | |

| Laserfasern | ||

| Beleuchtungsfasern | ||

| Faseroptische Sensoren | ||

| Sonstige | ||

| Nach Anwendung | Endoskopie | |

| Biomedizinische Sensorik und Überwachung | ||

| Laserchirurgie | ||

| Phototherapie und photodynamische Therapie | ||

| Zahnärztliche Eingriffe | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Forschungslabore und akademische Einrichtungen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden Spezialfasern im Markt für medizinische Faseroptik wachsen?

Spezialfasern sollen von 2026 bis 2031 mit einer CAGR von 7,06 % wachsen, da die Laserchirurgie auf Thulium- und Hohlkern-Lichtleitersysteme umstellt.

Was treibt die Nachfrage nach medizinischer Faseroptik im asiatisch-pazifischen Raum an?

Großangelegte Infrastrukturprogramme in China und Indien sowie neue Erstattungsregelungen für die Thulium-Faserlaser-Lithotripsie in Südkorea stützen eine regionale CAGR von 9,35 %.

Ersetzen Chip-on-Tip-Skope faseroptische Bildgebungsgeräte?

In der Bronchoskopie und Zystoskopie mit geringem Schweregrad haben Einweg-CMOS-Geräte bereits einen Anteil von 18–22 % übernommen, doch Faserbündel bleiben bei hochauflösenden gastrointestinalen und therapeutischen Plattformen dominant.

Warum gewinnen Faser-Bragg-Gitter-Sensoren an Bedeutung?

FBG-Sensoren liefern Temperatur- oder Dehnungsrückmeldungen im Millisekundenbereich, reduzieren Kollateralschäden bei Ablationen um bis zu 40 % und entsprechen den aufkommenden Richtlinien zur Integritätsüberwachung.

Wie bedeutsam sind die regulatorischen Kosten für neue faseroptische Geräte?

FDA-510(k)-Zulassung, ISO-Sterilisationsvalidierung und MDR-Audits können zusammen USD 600.000 übersteigen und bis zu 18 Monate vor dem kommerziellen Marktstart hinzufügen.

Seite zuletzt aktualisiert am: