Marktgröße und Marktanteil für Spritzenpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.91 Milliarden US-Dollar |

| Marktgröße (2031) | 6.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

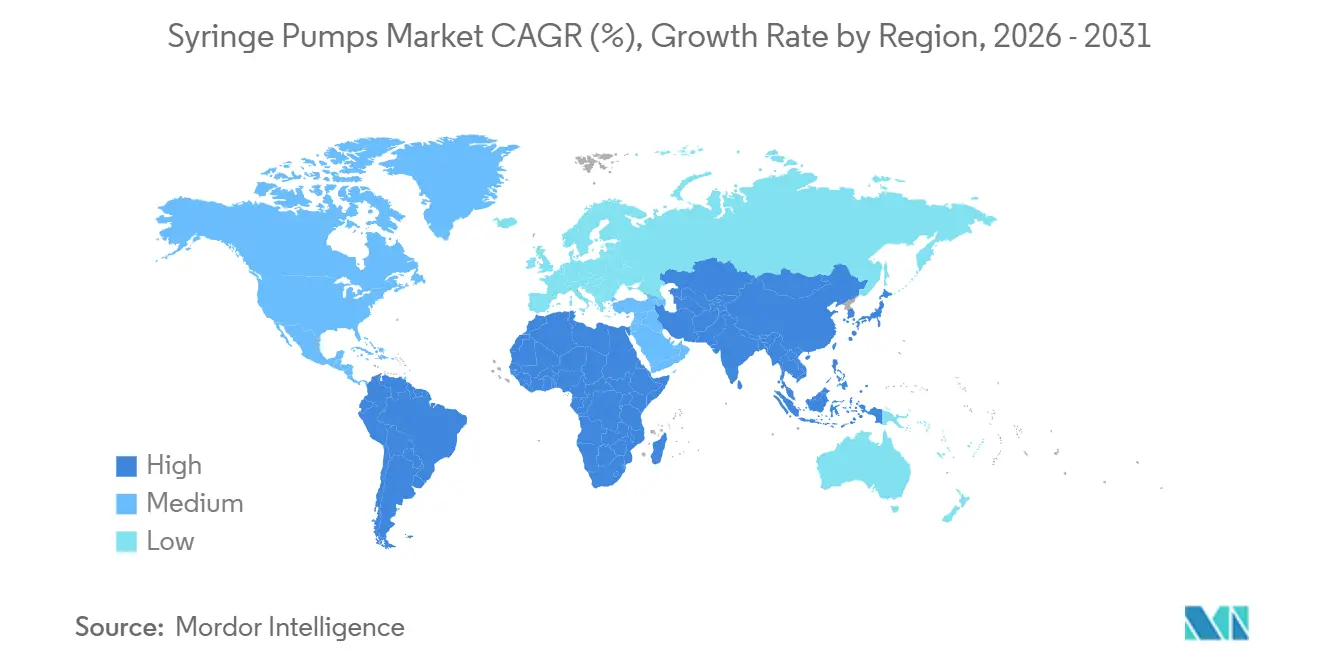

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

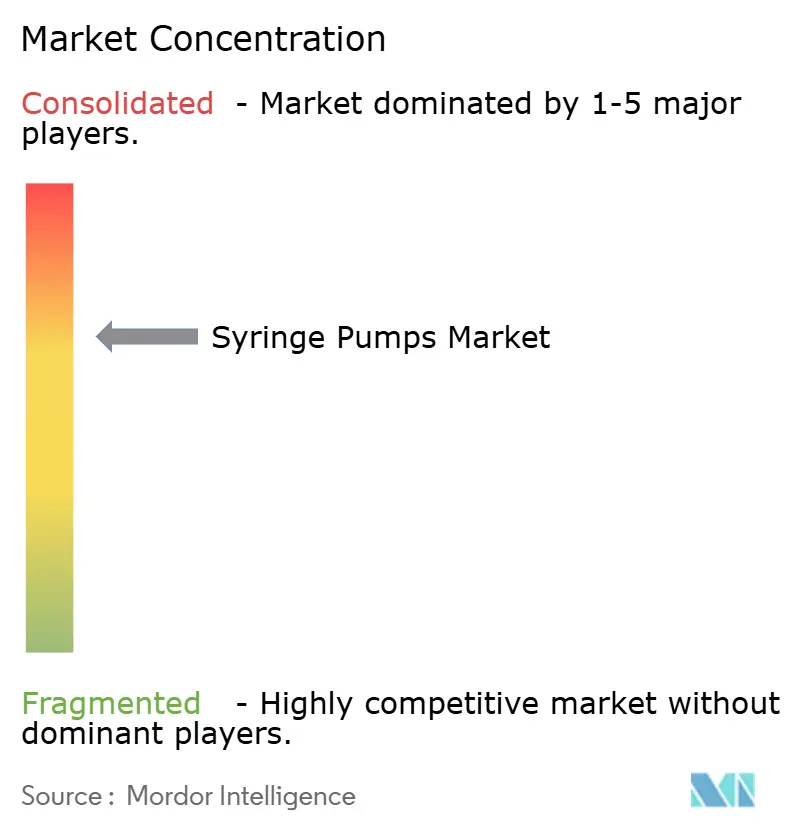

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Spritzenpumpen von Mordor Intelligence

Die Marktgröße für Spritzenpumpen soll von 4,77 Milliarden USD im Jahr 2025 auf 4,91 Milliarden USD im Jahr 2026 steigen und bis 2031 6,06 Milliarden USD erreichen, mit einer CAGR von 4,27 % über den Zeitraum 2026–2031.

Die Prognosewerte unterstreichen eine stetige, aber nicht rasante Expansion im Einklang mit dem Übergang des Sektors von hohem zu mittlerem Wachstumsreife. Der Fortschritt wird durch strengere Cybersicherheitsvorschriften, die Verbreitung der Krankenhausautomatisierung und die steigende Prävalenz chronischer Krankheiten aufrechterhalten, auch wenn Halbleitermangel und die Haushaltsdisziplin nach der Pandemie den kurzfristigen Schwung bremsen. Nordamerika dominiert, weil die Vorschriften der Joint Commission die Einführung von Software zur Reduzierung von Dosierungsfehlern vorschreiben, während Asien-Pazifik der klare Wachstumsmotor nach Volumen ist, angetrieben durch Chinas Modernisierungsplan „Gesundes China 2030” und den Ausbau der Intensivpflege in Indien. Onkologische Infusionen bleiben der größte Endverwendungsbereich, aber die veterinärmedizinische Intensivpflege und die häusliche Schmerztherapie erscheinen als neue Nachfragenischen. Der Wettbewerbsdruck dreht sich um die Interoperabilität von Smart-Pumpen und langfristige Serviceverträge statt um den Gerätepreis, wobei fünf globale Anbieter bereits einen Großteil des Umsatzes auf sich vereinen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 64,36 % des Marktanteils für Spritzenpumpen auf Infusions-Spritzenpumpen, während programmierbare Pumpen bis 2031 mit einer CAGR von 8,24 % wachsen.

- Nach Kanal hielten Einkanalgeräte im Jahr 2025 einen Anteil von 39,52 %; Mehrkanalssysteme sollen zwischen 2026 und 2031 mit einer CAGR von 7,11 % wachsen.

- Nach Anwendung führten Onkologie und Chemotherapie im Jahr 2025 mit einem Anteil von 43,73 %, während die Veterinärmedizin bis 2031 die schnellste CAGR von 6,33 % verzeichnen soll.

- Nach Endnutzer entfielen im Jahr 2025 71,22 % der Marktgröße für Spritzenpumpen auf Krankenhäuser, während die Heimversorgung im gleichen Zeitraum mit einer CAGR von 6,83 % wächst.

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 42,42 %, während Asien-Pazifik bis 2031 die höchste CAGR von 7,04 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Spritzenpumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer Krankheiten, die eine kontinuierliche Medikamenteninfusion erfordern | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Anzahl chirurgischer Eingriffe weltweit | +0.7% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung intelligenter Infusionssysteme und Krankenhausautomatisierung | +1.1% | Nordamerika, Europäische Union, städtisches Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Chemotherapiedienstleistungen | +0.6% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Integration von Closed-Loop-Algorithmen zur Medikamentenverabreichung | +0.8% | Nordamerika, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach veterinärmedizinischer Intensivpflege | +0.3% | Nordamerika, Westeuropa, städtisches China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer Krankheiten, die eine kontinuierliche Medikamenteninfusion erfordern

Globale nicht übertragbare Krankheiten sollen bis 2030 73 % aller Todesfälle verursachen, was einen dauerhaften Bedarf an präzisen Infusionsplattformen sicherstellt. Spritzenpumpen titrieren Vasopressoren im Herzinsuffizienzmanagement und Insulin bei diabetischer Ketoazidose, wo eine Fehldosierung von 10 % das Risiko einer Arrhythmie birgt. Die Krankenhausaufnahmen in den USA wegen akuter Herzinsuffizienz stiegen zwischen 2023 und 2025 um 19 %, was von einem Anstieg der Nutzung von Intensivpflegepumpen um 22 % begleitet wurde.[1]Amerikanische Herzvereinigung, "Trends bei Krankenhausaufnahmen wegen Herzinsuffizienz 2023–2025," Amerikanische Herzvereinigung, heart.org Die diabetische Bevölkerung, die eine intensive Insulintherapie benötigt, übersteigt bereits 537 Millionen und wächst weiterhin zweistellig, was die Nachfrage nach netzwerkfähigen Smart-Pumpen, die mit der kontinuierlichen Glukoseüberwachung kommunizieren, sichert.[2]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 2024," Internationale Diabetes-Föderation, idf.org Die Onkologie hat den größten klinischen Fußabdruck; die Verlagerung hin zu oralen zielgerichteten Medikamenten bei bestimmten Krebsarten könnte jedoch das künftige Wachstum bei herkömmlichen Chemotherapieinfusionen dämpfen. Insgesamt trägt dieser Treiber 0,9 Prozentpunkte zur langfristigen CAGR des Marktes für Spritzenpumpen bei.

Zunehmende Einführung intelligenter Infusionssysteme und Krankenhausautomatisierung

Krankenhäuser migrieren von isolierten volumetrischen Pumpen zu vernetzten Spritzenpumpenflotten, die über HL7-FHIR-Schnittstellen direkt mit elektronischen Patientenakten verbunden sind. Bis Ende 2025 hatten 68 % der US-amerikanischen Krankenhäuser mit mehr als 200 Betten interoperable Plattformen eingeführt, gegenüber 41 % im Jahr 2023. Automatisierte Arzneimittelbibliotheks-Uploads reduzieren manuelle Eingaben um 87 % und verkürzen die Programmierzeit pro Infusion von 4,2 auf 1,1 Minuten, was die Kapazität der Kliniker freisetzt. Die Medizinprodukteverordnung der Europäischen Union verschärft die Pflichten zur Marktüberwachung nach dem Inverkehrbringen und zwingt Anbieter, sichere Over-the-Air-Patch-Prozesse aufzubauen. Budgetbeschränkte Krankenhäuser in Schwellenmärkten verlängern die Austauschzyklen, aber aufbereitete Smart-Pumpen bieten einen Einstieg und sichern die Durchdringung. Mit einem Beitrag von +1,1 % hat dieser Treiber das höchste positive Gewicht für den Ausblick auf den Markt für Spritzenpumpen.

Ausbau ambulanter Chemotherapiedienstleistungen

Ambulante Infusionszentren lieferten im Jahr 2025 61 % der Chemotherapiezyklen in den USA, da Kostenträger kostengünstigere Versorgungsumgebungen förderten. Tragbare Pumpen unter 500 Gramm ermöglichen es Patienten, während 48-stündiger 5-Fluorouracil-Infusionen mobil zu bleiben, was durchschnittlich 3,2 stationäre Tage pro Zyklus einspart. Aktualisierte Leitlinien des Nationalen Umfassenden Krebsnetzwerks befürworten nun die häusliche Verabreichung für ausgewählte Tumore.[3] Robert W. Carlson, "NCCN-Leitlinien für die häusliche Chemotherapieinfusion," Nationales Umfassendes Krebsnetzwerk, nccn.org Die Akkulaufzeit bleibt eine Einschränkung; aktuelle Lithium-Ionen-Modelle halten nur 8–10 Stunden, was Anbieter dazu veranlasst, Festkörperbatterien zu erproben, die die Laufzeit verdoppeln. Die Verlagerung trägt 0,6 % zum kurzfristigen Wachstum des Marktes für Spritzenpumpen bei.

Integration von Closed-Loop-Algorithmen zur Medikamentenverabreichung

Hersteller integrieren prädiktive Software, die Kliniker 15 Minuten vor Okklusionsalarmen warnt – eine Funktion, die in IEEE-Versuchen 2025 validiert wurde und einem Rückgang der Alarmmüdigkeit bei Pflegepersonal um 34 % zugeschrieben wird. Das Cybersicherheitsgesetz der FDA, Abschnitt 524B, erzwingt eine „Secure-by-Design”-Architektur, die Entwicklungszyklen um 8–12 Monate verlängert, aber konforme Anbieter in die Lage versetzt, Beschaffungsausschreibungen zu gewinnen. Krankenhäuser, die Ziele zur medikamentenbedingten Schadensfreiheit verfolgen, betrachten Closed-Loop-Pumpen als strategisches Gut, was die Nachfrage nach hochwertigen programmierbaren Modellen steigert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medikationsfehler und Sicherheitsrückrufe | −0.5% | Global, am strengsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und Wartungskosten | −0.4% | Länder mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Lieferkettendruck bei Halbleiterkomponenten | −0.3% | Global, akut in US-amerikanischen und EU-Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle der Cybersicherheit | −0.2% | Nordamerika, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medikationsfehler und Sicherheitsrückrufe im Zusammenhang mit Spritzenpumpen

Die FDA verzeichnete von Januar 2024 bis Dezember 2025 47 Rückrufe der Klassen I und II für Spritzenpumpen, wobei Softwarefehler und mechanische Ausfälle für 72 % der Vorfälle verantwortlich waren. Baxter zog im September 2024 13.800 Novum-IQ-Pumpen zurück, nachdem Firmware-Fehler zu neonataler Unterdosierung geführt hatten, was ein Sicherheitsbulletin auslöste. Falsche Hochdruckalarme am Alaris-Modul von BD erzeugten eine Desensibilisierung der Kliniker, ein Risiko, das in einer Studie der Zeitschrift Critical Care Medicine aus dem Jahr 2025 beschrieben wurde. Nur 38 % der US-amerikanischen Krankenhäuser führten im Jahr 2025 halbjährliche Kompetenzprüfungen durch, obwohl dies den ISMP-Leitlinien entspricht. Rückrufbedingte Ausfallzeiten und Haftungsbedenken verringern das Vertrauen und belasten den Markt für Spritzenpumpen in den nächsten zwei Jahren um 0,5 Prozentpunkte.

Hohe Anschaffungs- und Wartungskosten

Smart-Pumpen werden für 8.000–18.000 USD pro Stück gelistet, gegenüber 3.500 USD für Basismodelle, während jährliche Serviceverträge weitere 12–18 % hinzufügen. Viele öffentliche Krankenhäuser in Subsahara-Afrika verschieben die Wartung, was zu Ausfallzeiten von über 22 % führt und den klinischen Zugang einschränkt. Das Leasingprogramm von Fresenius Kabi zu 450 EUR pro Monat reduziert die Vorabinvestition um 70 %, erhöht jedoch die Gesamtkosten über sieben Jahre um 23 %. Der Budgetdruck zieht somit 0,4 % von der mittelfristigen CAGR des Marktes für Spritzenpumpen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Programmierbare Pumpen definieren Sicherheitsstandards neu

Infusions-Spritzenpumpen hielten im Jahr 2025 64,36 % des Marktanteils für Spritzenpumpen, verankert durch den universellen Einsatz in der Anästhesie und neonatalen Intensivstationen. Programmierbare Modelle verzeichnen jedoch eine CAGR von 8,24 %, da Krankenhäuser Geräte suchen, die Arzneimittelbibliotheken automatisch befüllen und Transkriptionsfehler um 41 % reduzieren. Neun von der FDA zugelassene Designs, die 2024–2025 veröffentlicht wurden, enthalten prädiktive Algorithmen, die nach IEC 60601-2-24 zertifiziert sind, und positionieren sie für eine Premium-Einführung.

Basispumpen bedienen weiterhin Umgebungen mit instabiler Stromversorgung und geringer IT-Unterstützung, doch ihr Anteil schrumpft, insbesondere in China, wo der Plan „Gesundes China 2030” die Reduzierung von Dosierungsfehlern in tertiären Zentren vorschreibt. Entnahme-Spritzenpumpen werden durch automatisierte Laborplattformen verdrängt, und Dual-Spritzenpumpen, die für 22.000 USD verkauft werden, bleiben auf hochkomplexe Radiologieräume beschränkt. Im Prognosezeitraum verschieben programmierbare Einheiten den Markt für Spritzenpumpen hin zu höheren durchschnittlichen Verkaufspreisen und neuen wiederkehrenden Software-Umsatzströmen.

Nach Kanal: Mehrkanalssysteme gewinnen an Bedeutung in Intensivstationen

Einkanalgeräte hielten im Jahr 2025 einen Marktanteil von 39,52 %, dank ihrer Allgegenwart in ambulanten Kliniken und Veterinärpraxen. Intensivstationen verlagern sich jedoch auf Mehrkanalspumpen, angezogen von der Möglichkeit, Vasopressoren, Sedativa und Analgetika gleichzeitig zu infundieren. Diese Systeme verzeichnen eine CAGR von 7,11 % und werden durch Belege gestützt, die eine Reduzierung der Medikamentenverabreichungszeit um 27 % und einen Rückgang leitungsbedingter Infektionen um 18 % zeigen.

Zweikanalmodelle bleiben in pädiatrischen Krankenhäusern beliebt, wo Antibiotika- und Flüssigkeitsleitungen isoliert werden müssen, aber schnelle europäische Vorschriften, die einheitliche kumulative Dosisanzeigen fordern, machen ältere Einheiten obsolet. IT-Upgrades für die datenreiche Mehrkanalintegration können für ein mittelgroßes Krankenhaus bis zu 500.000 USD erreichen, doch Bluetooth-Low-Energy-fähige Designs senken die Hürde und beschleunigen die Einführung. Der regulatorische Fokus auf Ende-zu-Ende-Verschlüsselung treibt Krankenhäuser weiter zu modernen Hardware-Portfolios.

Nach Anwendung: Veterinärmedizin entwickelt sich zum Wachstumsausreißer

Onkologie- und Chemotherapieanwendungen machten im Jahr 2025 43,73 % des Marktanteils für Spritzenpumpen aus, was den Bedarf an einer streng kontrollierten zytotoxischen Verabreichung unterstreicht. Die Veterinärmedizin verzeichnet jedoch die schnellste CAGR von 6,33 %, da Tierbesitzer zunehmend Interventionen auf Intensivpflegeniveau genehmigen.

Die Anästhesie wächst weiterhin aufgrund steigender chirurgischer Volumina, doch die Preisvergleichbarkeit bei Anästhetika schränkt die Hardwarebudgets ein. Neonatale Pumpen mit extrem niedrigem Durchfluss sind durch eine begrenzte Anzahl konformer Modelle eingeschränkt, was die Nachfrage nach spezialisierten Designs ankurbelt. Das Schmerzmanagement verlagert sich in die ambulante Versorgung, da Medicare nun ambulante Geräte erstattet, was die häusliche Nutzung unterstützt. Veterinärkliniker verwenden unterdessen weiterhin menschliche Pumpen zweckentfremdet, was eine Marktlücke für zweckgebundene Niedrigdurchfluss-Hardware signalisiert, die diesen Teil der Marktgröße für Spritzenpumpen neu gestalten könnte.

Nach Endnutzer: Heimversorgungsumgebungen beschleunigen sich infolge von Erstattungsveränderungen

Krankenhäuser repräsentierten im Jahr 2025 71,22 % des Endnutzerwerts, angetrieben durch strenge Software-Mandate der Joint Commission und hohe Patientenakuität. Heimversorgungsanbieter wachsen jedoch am schnellsten mit einer CAGR von 6,83 %, nach der Erweiterung der Medicare-Leistungen für langlebige medizinische Geräte, die nun ambulante Infusionspumpen für chronische Schmerzen und parenterale Ernährung finanziert.

Ambulante Operationszentren nehmen Pumpen für tagesklinische Eingriffe an, aber die kostenträgerseitige Opioidreduzierung senkt die Nachfrage nach patientenkontrollierter Analgesie. Kliniken verlassen sich auf gebündelte Zahlungsanreize, hinken aber in der IT-Kompetenz hinterher, was eigenständige Pumpen im Einsatz hält. Forschungslabore kaufen programmierbare Geräte mit ultrastabilem Durchfluss für die Mikrofluidik – ein Nischen-, aber stabiler Beitrag zur Branche für Spritzenpumpen. Verlorene oder beschädigte Heimversorgungseinheiten, mit einer Rate von 12 % pro Jahr, unterstreichen die Bedeutung von robustem Design und Asset-Tracking-Funktionen.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 42,42 % des Marktanteils für Spritzenpumpen, gestützt durch einen Vertrag der Veteranengesundheitsverwaltung im Wert von 180 Millionen USD für die Plum-360-Systeme von ICU Medical und FDA-Cybersicherheitsmandate, die konkurrierende Produkteinführungen verlängern. Kanada reservierte im Jahr 2025 420 Millionen CAD (310 Millionen USD) für den Austausch veralteter Pumpen mit dem Ziel einer Smart-Pump-Durchdringung von 80 % bis 2028. Mexiko erweiterte die Intensivpflegekapazität um 3.200 Betten in den Jahren 2024–2025 und wählte aufbereitete Pumpen, die 40 % unter dem Preis neuer Importe liegen, um den Budgetdruck zu mildern.

Asien-Pazifik wird bis 2031 mit einer CAGR von 7,04 % prognostiziert, was es zum am schnellsten wachsenden regionalen Segment des Marktes für Spritzenpumpen macht. Chinas Plan „Gesundes China 2030” im Wert von 2,1 Billionen CNY (295 Milliarden USD) finanziert intelligente Infusionsinfrastruktur, während Indiens Nationales Gesundheitsprogramm jährlich 40.000 Intensivpflegebetten hinzufügt. Japan richtete seine Cybersicherheitsvorschriften im April 2025 an IEC 80001 aus und verpflichtete inländische Anbieter zur Nachrüstung verschlüsselter Module. Südkorea erhöhte die Erstattung für Smart-Pump-Chemotherapie im Jahr 2025 um 15 %, was Upgrades in Onkologiezentren beschleunigte. Australien genehmigte vier neue programmierbare Modelle, verlängert aber die Austauschzyklen auf neun Jahre bei stagnierenden Kapitalbudgets.

Europa hält einen stabilen Anteil, wobei Deutschland, Frankreich und das Vereinigte Königreich im Jahr 2025 62 % des regionalen Volumens ausmachen. MDR-bedingte Compliance-Kosten stiegen um bis zu 22 % pro Gerät, was kleinere Anbieter zum Rückzug veranlasste. Der Nahe Osten und Afrika zeigen eine gemischte Leistung: Die Staaten des Golfkooperationsrats investieren stark, während Subsahara-Afrika mit anhaltenden Lieferkettenlücken konfrontiert ist. Südamerika profitiert vom Kauf von 8.400 Pumpen durch Brasilien für Onkologiedienstleistungen im Jahr 2024, obwohl Argentinien Upgrades bis zur Rückkehr makroökonomischer Stabilität verzögert.

Wettbewerbslandschaft

Der Markt für Spritzenpumpen weist eine moderate Konsolidierung auf. Der Wettbewerb konzentriert sich auf die Interoperabilität mit elektronischen Patientenakten, die Einhaltung von Cybersicherheitsvorschriften und die Lebenszykluskosten statt auf den Gerätepreis im Voraus. Installierte Basen verschaffen etablierten Anbietern den Hebel, Verbrauchsmaterialien und Serviceverträge zu verkaufen, die bis zu 38 % des Gewinns liefern, was Wechselhürden schafft.

Die Übernahme von Smiths Medical durch ICU Medical im Jahr 2022 fusionierte zwei breite Infusionsportfolios und senkte die IT-Integrationskosten für Krankenhäuser um rund 24 %. Kleinere Unternehmen verfolgen Nischen: Zyno betont ambulante Pumpen unter 400 Gramm, und New Era versorgt Forschungslabore mit programmierbaren Mikrodurchflusseinheiten. KI-gestützte Okklusionsvorhersage, die nachweislich die Alarmmüdigkeit um ein Drittel reduziert, entwickelt sich zu einem Differenzierungsmerkmal, das für die Pflegeleitung attraktiv ist.

Die Einhaltung regulatorischer Anforderungen definiert den Marktzugang; die IEC-60601-2-24-Zertifizierung und Cybersicherheitsnachweise gemäß Abschnitt 524B sind nun obligatorische Ausschreibungsanforderungen. Vierzehn Rückrufe der Klasse I in den Jahren 2024–2025 verdeutlichen das Reputationsrisiko von Softwarefehlern und unterstreichen den Bedarf an robusten Qualitätssystemen. Marktlücken bestehen weiterhin bei der Closed-Loop-Insulinverabreichung und dedizierten veterinäronkologischen Pumpen – Segmente, die von den fünf führenden Anbietern noch unterversorgt sind.

Marktführer für Spritzenpumpen

Becton, Dickinson and Company

B. Braun Medical

Baxter International Inc.

Fresenius Kabi AG

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Terumo India führte Terufusion Advanced Infusion Systems für den Einsatz auf Intensivstationen im Land ein.

- Mai 2025: Penlon veröffentlichte die HP-TCi-Spritzenpumpenlinie mit einem intuitiven 3-Zoll-Touchscreen und mehreren Modellen für zielkontrollierte Infusion.

- April 2025: ICU Medical erhielt die FDA-510(k)-Zulassung für die präzise IV-Pumpe Plum Solo, die die zweikanalige Plum Duo ergänzt.

Umfang des globalen Berichts über den Markt für Spritzenpumpen

Gemäß dem Umfang des Berichts werden Spritzenpumpen verwendet, um Flüssigkeiten mit oder in bestimmten Fällen ohne Medikamente zu infundieren. Der Markt für Spritzenpumpen ist segmentiert nach Typ (Infusionspumpen und Entnahmepumpen), nach Endnutzer (Krankenhäuser, Kliniken und ambulante Versorgungseinrichtungen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika).

| Infusions-Spritzenpumpen |

| Entnahme-Spritzenpumpen |

| Push-Pull-/Dual-Spritzenpumpen |

| Programmierbare/Smart-Spritzenpumpen |

| Einkanalig |

| Zweikanalig |

| Mehrkanalig (≥3) |

| Onkologie und Chemotherapie |

| Anästhesie |

| Neonatale und pädiatrische Versorgung |

| Schmerzmanagement |

| Intensivpflege und Intensivstation |

| Veterinärmedizin |

| Krankenhäuser |

| Ambulante Operationszentren |

| Kliniken |

| Heimversorgungsumgebungen |

| Forschungslabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Infusions-Spritzenpumpen | |

| Entnahme-Spritzenpumpen | ||

| Push-Pull-/Dual-Spritzenpumpen | ||

| Programmierbare/Smart-Spritzenpumpen | ||

| Nach Kanal | Einkanalig | |

| Zweikanalig | ||

| Mehrkanalig (≥3) | ||

| Nach Anwendung | Onkologie und Chemotherapie | |

| Anästhesie | ||

| Neonatale und pädiatrische Versorgung | ||

| Schmerzmanagement | ||

| Intensivpflege und Intensivstation | ||

| Veterinärmedizin | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Kliniken | ||

| Heimversorgungsumgebungen | ||

| Forschungslabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Spritzenpumpen und wie ist sein Wachstumsausblick?

Der Markt steht im Jahr 2026 bei 4,91 Milliarden USD und soll bis 2031 6,06 Milliarden USD erreichen, was einer CAGR von 4,27 % entspricht.

Welche Anwendung hat den größten Umsatzanteil bei der Nachfrage nach Spritzenpumpen?

Onkologie und Chemotherapie machen auf Basis der Daten von 2025 43,73 % des globalen Umsatzes aus.

Warum gewinnen programmierbare Spritzenpumpen an Bedeutung?

Krankenhäuser bevorzugen programmierbare Modelle, weil die HL7-FHIR-Konnektivität Programmierfehler um 41 % reduziert und die Einhaltung von Cybersicherheitsvorschriften unterstützt.

Welche Region wächst bei der Einführung von Spritzenpumpen am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,04 % bis 2031, angetrieben durch die umfangreiche Krankenhausmodernisierung in China und Indien.

Wie beeinflussen Rückrufe Kaufentscheidungen für Infusionsgeräte?

Mehr als vierzig Rückrufe in den Jahren 2024–2025 haben die Kontrolle verschärft; viele Krankenhäuser bestehen nun auf Secure-by-Design-Pumpen mit prädiktiver Okklusionssoftware, um die Haftung zu mindern.

Seite zuletzt aktualisiert am: