In-Store-Analytics-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.38 Milliarden US-Dollar |

| Marktgröße (2031) | 15.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

In-Store-Analytics-Marktanalyse von Mordor Intelligence

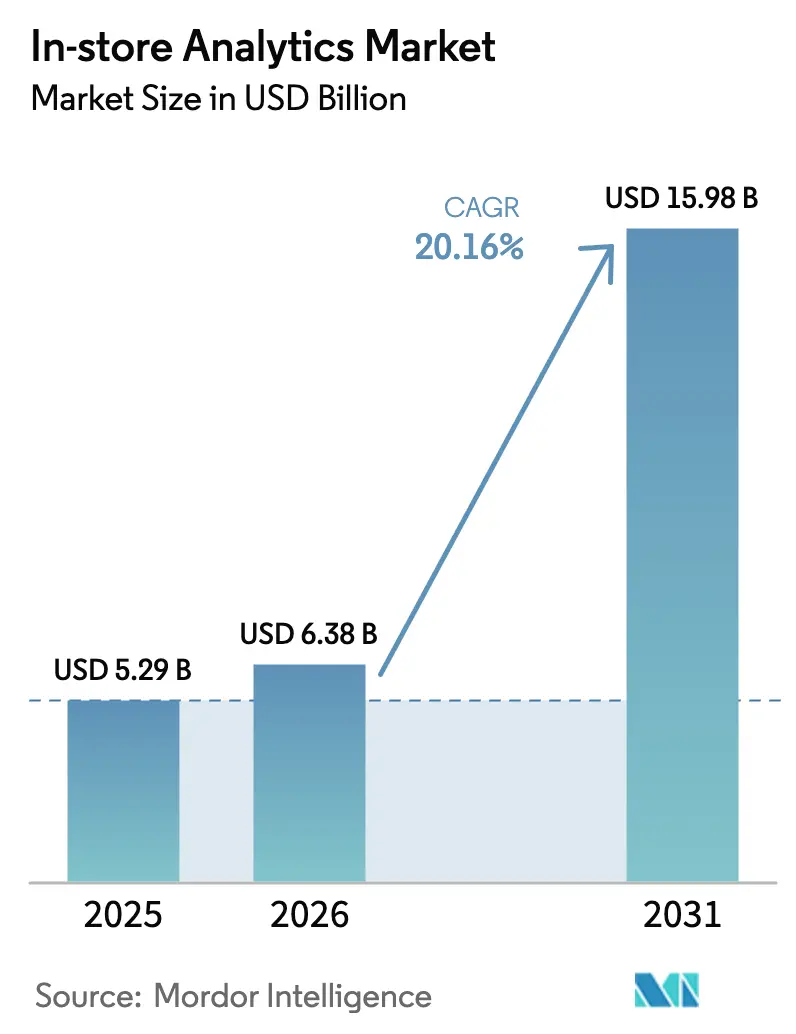

Die Größe des In-Store-Analytics-Marktes wird voraussichtlich von 5,29 Milliarden USD im Jahr 2025 auf 6,38 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,98 Milliarden USD erreichen, was einer CAGR von 20,16 % im Zeitraum 2026–2031 entspricht. Die zunehmende Verbreitung von Edge-fähigen Kameras, Sensornetzwerken und KI-Chips auf Geräteebene beschleunigt die Kapitalumschichtung weg von veralteten Point-of-Sale-Systemen hin zu Echtzeit-Shopper-Intelligence-Stacks.[1]Google Cloud, "Vision AI für den Einzelhandel," cloud.google.com Einzelhändler verzeichnen einen direkten Umsatzanstieg durch dynamische Preisgestaltungs-Engines, die Regaletiketten innerhalb von Sekunden neu kalibrieren, was zu Warenkorbgrößengewinnen von 5 %–22 % führt und die Investitionsgrundlage für dichtere Sensoreinsätze liefert. Cloud-Plattformen bündeln nun einzelhandelsspezifische Computer-Vision-APIs, verkürzen die Zeit bis zur Erkenntnisgewinnung und ermöglichen regionalen Handelsketten, das analytische Niveau nationaler Wettbewerber zu erreichen. Gleichzeitig reduzieren compliance-fähige Governance-Rahmenwerke regulatorische Hürden und ermöglichen es europäischen Lebensmittelhändlern, die Prüfpflichten gemäß DSGVO-Artikel 22 zu erfüllen und dabei die hybride Edge-Cloud-Flexibilität zu bewahren.

Wichtigste Erkenntnisse des Berichts

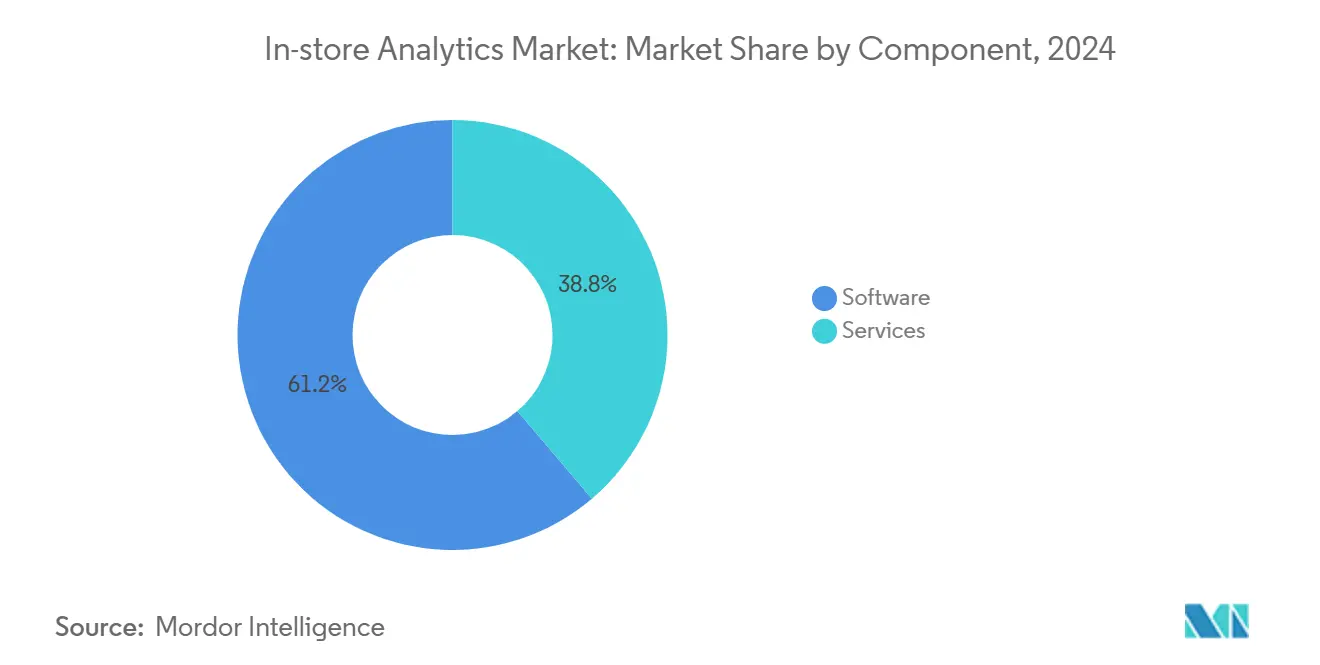

- Nach Komponente entfiel auf Software im Jahr 2025 ein Umsatzanteil von 70,01 %, während Dienstleistungen mit einer CAGR von 28,40 % wachsen, da Einzelhändler die Implementierung auslagern, um Qualifikationslücken zu schließen.

- Nach Bereitstellung erfassten Cloud-Bereitstellungen 64,83 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 29,70 %, da Hyperscaler einzelhandelsspezifische KI-Modelle in ihre Infrastrukturangebote integrieren.

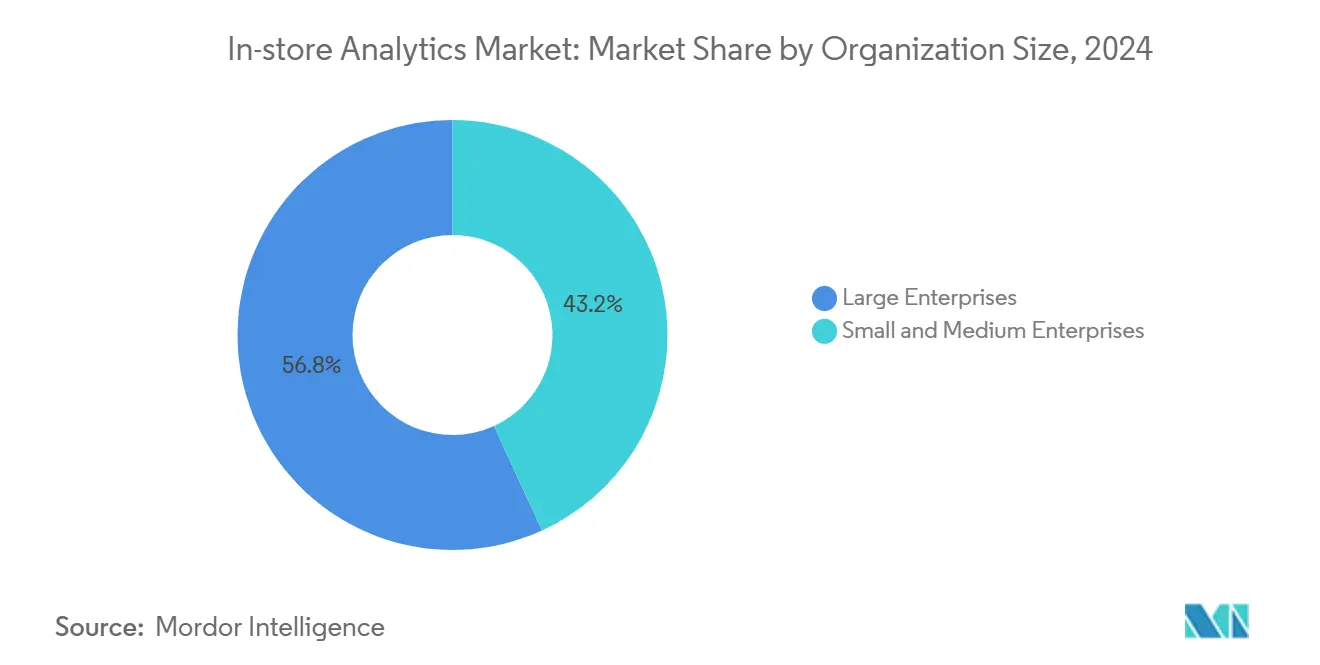

- Nach Unternehmensgröße hielten Großunternehmen 62,11 % des Umsatzes im Jahr 2025, während kleine und mittlere Unternehmen dank Low-Code-SaaS-Bundles mit einer CAGR von 31,20 % expandieren.

- Nach Anwendung führte das Kundenverwaltungs-Management die Anwendungen mit 36,86 % des Umsatzes im Jahr 2025 an, während das Marketing-Management mit einer CAGR von 30,01 % bis 2031 der am schnellsten wachsende Anwendungsfall ist.

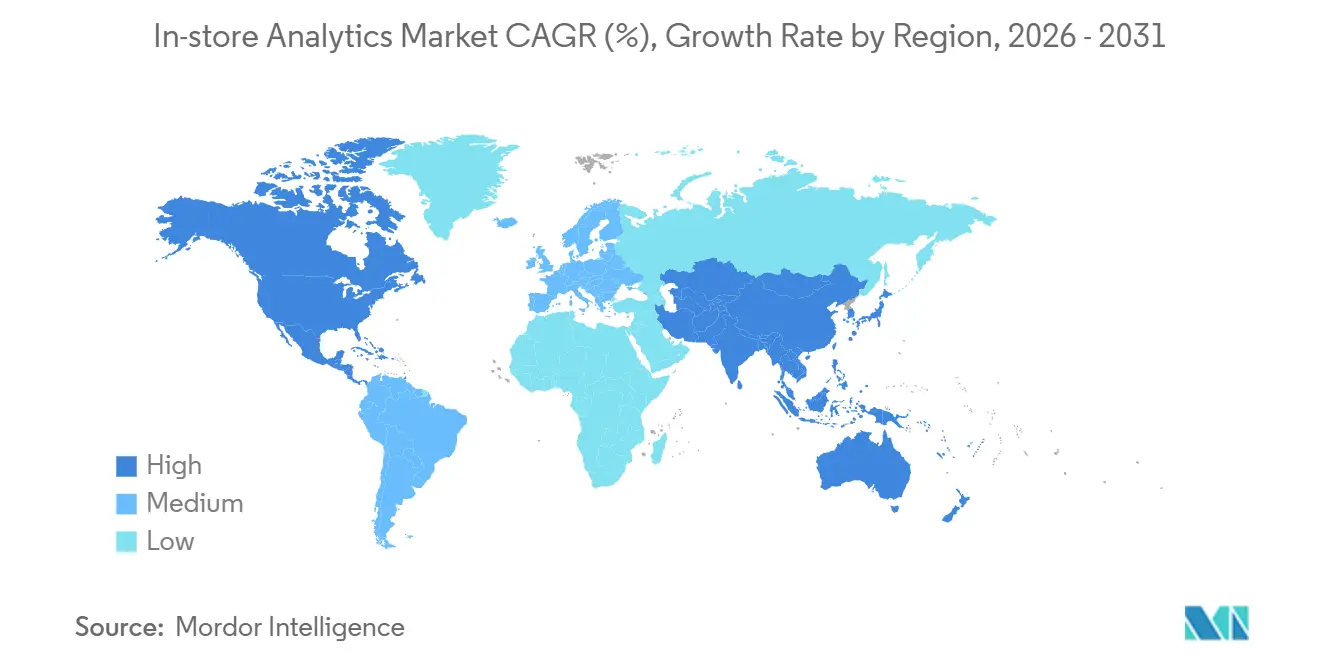

- Nach Geografie dominierte Nordamerika mit 38,32 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 27,40 % die schnellste regionale Expansion verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale In-Store-Analytics-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Cloud-native und Edge-fähige Bereitstellungen | +4.2% | Global, mit führender Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf an besserem Kundenservice und verbessertem Einkaufserlebnis | +3.8% | Global, besonders stark in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei Echtzeit-Computer-Vision und Videoanalyse | +4.5% | Global, mit APAC-Fertigungszentren, die Hardwareinnovationen beschleunigen | Mittelfristig (2–4 Jahre) |

| Dynamische Preismodelle auf Basis von In-Store-Daten | +3.1% | Nordamerika und Europa, mit Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von In-Store-Analytics mit Einzelhandels-Mediennetzwerken | +2.9% | Nordamerika als Kernmarkt, Ausweitung auf Europa und ausgewählte APAC-Märkte | Mittelfristig (2–4 Jahre) |

| KI-Chips auf Geräteebene für batterielose Regalskameras | +2.4% | Global, mit frühen Pilotprojekten in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-native und Edge-fähige Bereitstellungen

Hyperscaler stellen nun APIs zur Regalkonformitätsprüfung und Planogramm-Verifizierung über einfache REST-Aufrufe bereit, wodurch der Bedarf an internem Modelltraining entfällt und Bereitstellungszyklen von Monaten auf Tage verkürzt werden. AWS Edge Manager für den Einzelhandel unterstützt Over-the-Air-Kamera-Firmware-Updates und synchronisiert Inferenzergebnisse nahezu in Echtzeit mit zentralisierten Data Lakes. Intel-optimierte OpenVINO-Appliances verarbeiten bis zu 30 Videostreams bei <75 Watt und balancieren Leistung und Energieverbrauch für europäische Supermärkte.[2]Intel, "OpenVINO-Bereitstellungen in europäischen Supermärkten," intel.com Serverlose Berechnungen, leichtgewichtige Container und 5G-Backhaul demokratisieren gemeinsam fortschrittliche Analysen, die einst Fortune-500-Einzelhändlern vorbehalten waren. Da Einzelhändler auf hybride Stacks standardisieren, gewinnen Anbieter, die nahtlose Edge-to-Cloud-Workflows orchestrieren können, einen überproportionalen Marktanteil.

Bedarf an besserem Kundenservice und verbessertem Einkaufserlebnis

Die automatisierte Erkennung von Regallücken reduziert Fehlbestandsvorfälle um 30 % und ermöglicht es Mitarbeitern, sich auf hochwertige Interaktionen zu konzentrieren, die den vergleichbaren Filialsatz um 4 % steigern.[3]Zebra Technologies, "SmartSight-Plattformergebnisse," zebra.com Belegungsheatmaps, die mit Warteschlangenverwaltungsalgorithmen integriert sind, lösen eine Personalumverteilung aus, wenn die Wartezeiten drei Minuten überschreiten, und verbessern den Kassendurchsatz in mehr als 2.000 japanischen Convenience-Stores. Videoanalysen ermöglichen auch hyperpersonalisierte Interaktionen; Pilotprojekte entsenden Mitarbeiter mit Treuedaten, sobald die Verweildauer vor einer Kategorie voreingestellte Schwellenwerte überschreitet. Diese Anwendungsfälle erfüllen die Erwartungen von 68 % der Verbraucher, die angeben, dass kompetentes Personal der Hauptgrund für den Besuch stationärer Geschäfte gegenüber dem E-Commerce ist. Durch die Zusammenführung digitaler Signale mit dem In-Store-Kontext steigern Einzelhändler den Service, ohne die Lohnkosten zu erhöhen.

Durchbrüche bei Echtzeit-Computer-Vision und Videoanalyse

Transformer-basierte Vision-Modelle ermöglichen eine Inferenz unter 100 Millisekunden auf Edge-Geräten und erschließen Echtzeit-Entscheidungen, die Personalbesetzung und Warenpräsentation beeinflussen. Ein einzelner Jetson AGX Orin verfolgt nun mehrere Objekte über 16 Kameras hinweg und vervierfacht die Abdeckung im Vergleich zur Vorgängergeneration. Synthetische Daten in Kombination mit föderiertem Lernen reduzieren demografische Verzerrungen um 23 % und stärken die Einhaltung aufkommender Fairness-Vorschriften. Schrumpfende Formfaktoren beseitigen die Abhängigkeit von Klimaanlagen und erleichtern Nachrüstungen in älteren Geschäften. Zusammen positionieren diese Durchbrüche Computer-Vision von einem Back-Office-Prüfwerkzeug zu einer frontlinienorientierten Entscheidungs-Engine.

Dynamische Preismodelle auf Basis von In-Store-Daten

Elektronische Regaletiketten, die mit der Echtzeit-Nachfrage verknüpft sind, ermöglichen es Lebensmittelhändlern, die Preise bis zu 12 Mal täglich anzupassen, was den Umsatz in länderübergreifenden Pilotprojekten um 5 %–22 % steigert. Das Optimierungsmodul von SAP erfasst die von Regalskameras erkannte Lagergeschwindigkeit und kalibriert die Abschreibungsrhythmen neu – bereits bei 150 Einzelhändlern im Einsatz. Französische Regulierungsbehörden verlangen nun, dass elektronische Preisänderungen 12 Monate lang protokolliert und prüfbar sind, und setzen damit eine Compliance-Vorlage für die gesamte Europäische Union. Strukturierte Leitplanken koexistieren daher mit datengesteuerter Preisflexibilität und ermöglichen skalierte Einführungen ohne Verbraucherproteste auszulösen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Personalkompetenzen zur Operationalisierung von Erkenntnissen | -2.7% | Global, besonders ausgeprägt in Schwellenmärkten und KMU-Segmenten | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für Sensor- und Kamera-Nachrüstungen | -3.2% | Global, mit stärkeren Auswirkungen auf unabhängige Einzelhändler und regionale Handelsketten | Kurzfristig (≤ 2 Jahre) |

| Bedenken der Einzelhändler hinsichtlich Datensouveränität bei der Cloud-Speicherung | -2.1% | Europa und asiatisch-pazifischer Raum, getrieben durch DSGVO und Lokalisierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten von GPU-Edge-Appliances | -1.8% | Europa und ausgewählte asiatisch-pazifische Märkte mit hohen Stromtarifen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Personalkompetenzen zur Operationalisierung von Erkenntnissen

Unternehmen sehen sich mit KI-Qualifikationslücken konfrontiert, wobei Stellen im Bereich Einzelhandelsanalyse 50 % länger unbesetzt bleiben als allgemeine IT-Stellen, was die Zeit bis zur Wertschöpfung bei Projekten beeinträchtigt. Mittelständische Handelsketten ohne interne Data Scientists haben oft Schwierigkeiten, Terabytes an Videodaten in Warenpräsentationsmaßnahmen umzusetzen. Anbieter begegnen dem durch die Einbettung automatisierter Erkenntnisgewinnung, die priorisierte Empfehlungen ohne manuelle Abfragen liefert. Dennoch setzen diese Tools weiterhin ein grundlegendes Maß an statistischer Kompetenz voraus, was die Leistungslücke zwischen digitalen Vorreitern und Nachzüglern vergrößert.

Hohe Anfangsinvestitionen für Sensor- und Kamera-Nachrüstungen

64 % der nordamerikanischen Einzelhändler, die von Deloitte befragt wurden, nannten die Kosten einer einzelnen Nachrüstung als erhebliche Hürde. Der Nachrüstungsprozess, der die Installation von Deckenkameras, GPU-Edge-Servern und aufgerüsteten Netzwerken umfasst, kann zwischen 50.000 und 150.000 USD pro Filiale kosten. Diese erhebliche Investition stellt viele Einzelhändler, insbesondere kleinere Unternehmen, vor Herausforderungen. Sensor-as-a-Service-Modelle entwickeln sich jedoch als praktikable Alternative zur Minderung dieser Kosten. Diese Modelle bündeln wesentliche Komponenten, einschließlich Hardware, Software und laufenden Support, in monatliche Abonnementgebühren und reduzieren den anfänglichen Finanzaufwand um bis zu 80 %. Trotz dieses kostensparenden Ansatzes sehen sich Geschäfte mit einem Jahresumsatz unter 5 Millionen USD oft mit Amortisationszeiten von mehreren Jahren konfrontiert. Dieser verlängerte Zeitrahmen für die Kapitalrendite schafft eine wachsende Kluft im Einzelhandelsmarkt. Größere Einzelhandelsketten können diese Investitionen mit ihren größeren finanziellen Ressourcen effizient über die Zeit amortisieren. Im Gegensatz dazu verzögern unabhängige Geschäfte, die durch begrenzte Budgets eingeschränkt sind, entweder die Einführung dieser Technologien oder entscheiden sich als Kompromiss für weniger genaue, niedrigauflösende Zähler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen stark, da Einzelhändler schlüsselfertige Bereitstellungen suchen

Dienstleistungen expandieren bis 2031 mit einer CAGR von 28,40 % und übertreffen damit das Gesamtwachstum des In-Store-Analytics-Marktes, da Einzelhändler Integration und verwaltete Analysen auslagern, um interne Talentlücken zu schließen. Software behielt 70,01 % des Umsatzes im Jahr 2025, da SaaS-Plattformen Vision-APIs und Dashboards per Abonnement lieferten, doch die Komplexität bei der Verknüpfung dieser Tools mit ERP-, Point-of-Sale- und Lieferkettensystemen treibt die Nachfrage nach professionellen Dienstleistungen an. Capgemini erweiterte den Personalbestand im Bereich Einzelhandelsanalyse im Jahr 2025 um 35 %, was auf steigende Volumina schlüsselfertiger Projekte hindeutet. IBM-Beratungsaufträge mit watsonx-Governance hatten einen Durchschnittswert von 2,5 Millionen USD pro Kunde und unterstreichen den Aufpreis für compliance-fähige Architekturen.

Software selbst spaltet sich zwischen horizontalen Plattformen und vertikalen Lösungen auf, die für spezifische Filialformate optimiert sind. Oracles Retail AI Foundation bettet Nachfrageprognose- und Schwunderkennungsmodelle direkt in sein Cloud-ERP ein und verkürzt die Bereitstellungszeiten für bestehende Kunden von sechs Monaten auf sechs Wochen. Anbieter, die herstellerunabhängige Integrationsschichten anbieten, ermöglichen es Einzelhändlern, Best-of-Breed-Komponenten zu kombinieren und gleichzeitig eine Anbieterbindung zu vermeiden, was ein zweistelliges Umsatzwachstum bei Dienstleistungen aufrechterhält.

Nach Bereitstellung: Hybride Architekturen verbinden Cloud-Skalierung mit Edge-Latenz

Cloud-Bereitstellungen dominierten mit 64,83 % des Umsatzes im Jahr 2025 und wachsen mit einer CAGR von 29,70 %, da Hyperscaler einzelhandelsspezifische KI-Modelle in ihre Infrastrukturangebote integrieren und so Updates und zentrale Analysen vereinfachen. Latenzempfindliche Anwendungsfälle wie autonomes Checkout oder Echtzeit-Diebstahlserkennung erfordern jedoch weiterhin On-Premises-Inferenz-Engines. Das pragmatische Ergebnis ist eine hybride Topologie, bei der Edge-Appliances Videos lokal verarbeiten, um Ziele unter 50 Millisekunden einzuhalten, während aggregierte Erkenntnisse Cloud-Data-Lakes für das Retraining von maschinellem Lernen speisen. AWS Outposts für den Einzelhandel platzieren rack-montierte AWS-Server in Filial-Backrooms und gewährleisten die Datenhaltung für sensible biometrische Daten, während der breitere AWS-Servicekatalog zugänglich bleibt.

Die Zusammenarbeit von Microsoft Azure mit Trax verarbeitet Regalbilder auf Mitarbeiter-Smartphones vor der Cloud-Validierung vor, reduziert Egress-Gebühren um 60 % und liefert Planogramm-Feedback in unter 90 Sekunden. Die erwartete Verabschiedung des EU-KI-Gesetzes bis 2027 verstärkt die Nachfrage nach Prüfprotokollen und regionaler Infrastruktur und festigt die hybride Architektur als Standardarchitektur in regulierten Märkten.

Nach Unternehmensgröße: KMU beschleunigen die Einführung über modulare SaaS-Lösungen

Kleine und mittlere Unternehmen (KMU) expandieren mit einer CAGR von 31,20 % – dem schnellsten Tempo aller Größenklassen – da modulare SaaS-Plattformen die Einstiegshürden senken. Dor Technologies bietet türmontierte Fußgängerfrequenzsensoren für 99 USD pro Monat ohne Vorabgebühren an und ermöglichte es mehr als 3.000 unabhängigen Händlern, im Jahr 2025 grundlegende Analysen einzuführen. Cloud4Wi leitet die Verweildauer aus anonymisierten WLAN-Pings ab und deckt nun 5.000 Standorte in Europa und Lateinamerika ab. Diese Plug-and-Play-Modelle demokratisieren Datenerkenntnisse, lassen KMU jedoch weiterhin mit der Interpretation kämpfen, was führende Anbieter dazu veranlasst, präskriptive Empfehlungen einzubetten, die die Übersetzung von Kennzahlen in Maßnahmen automatisieren.

Großunternehmen, die 62,11 % des Umsatzes im Jahr 2025 hielten, dominieren weiterhin bei den absoluten Ausgaben, da sie mehrjährige Einführungen finanzieren und Enterprise-Lizenzvereinbarungen aushandeln können. Da jedoch föderierte Lernrahmen und Low-Code-Dashboards reifen, verringert sich die Einführungslücke zwischen großen Handelsketten und KMU und verbreitert die adressierbare Basis des In-Store-Analytics-Marktes.

Nach Anwendung: Marketing-Management gewinnt an Bedeutung mit wachsenden Einzelhandels-Mediennetzwerken

Das Kundenverwaltungs-Management führte den Umsatz im Jahr 2025 mit 36,86 % an und umfasst Treueprogrammoptimierung und Warteschlangenverwaltung, die die Kundenzufriedenheit steigern. Das Marketing-Management ist mit einer CAGR von 30,01 % bis 2031 das am schnellsten wachsende Segment, angetrieben durch die Verknüpfung von In-Store-Analytics und boomenden Einzelhandels-Mediennetzwerken, die digitale End-Cap-Preise auf Basis von Echtzeit-Besucherfrequenz festlegen. Das Filialbetriebs-Management bleibt grundlegend, da Gewinne bei der Personalplanung und Schwundprävention schnellen ROI liefern, insbesondere für Lebensmittelhändler mit geringen Margen. Das Warenverwaltungs-Management gewinnt im Mode- und Elektronikbereich an Bedeutung, wo schnelle Produktzyklen visuelle Genauigkeit belohnen.

Die regulatorische Kontrolle rund um KI-gesteuerte Preisgestaltung treibt die Nachfrage nach Software für Risiko- und Compliance-Management an. Das Sensormatic-Modul von Johnson Controls protokolliert nun jede automatisierte Preisänderung 12 Monate lang, um französische Prüfvorschriften zu erfüllen, und signalisiert einen breiteren Trend hin zu eingebetteter Compliance. Einheitliche Video-Pipelines, die mehrere Anwendungen gleichzeitig unterstützen, verbessern die Kapitaleffizienz und beschleunigen den ROI über Abteilungsbudgets hinweg.

Geografische Analyse

Nordamerika trug 38,32 % des Umsatzes im Jahr 2025 bei, da ausgereifte Omnichannel-Infrastrukturen und hohe Arbeitskosten Automatisierungsinvestitionen rechtfertigen. Pilotbereitstellungen von Modellen für autonomes Checkout durch Handelsketten wie Amazon Fresh zeigen den kurzfristigen Bedarf an Inferenz unter einer Sekunde und sichern die Führungsposition im In-Store-Analytics-Markt. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,40 %, unterstützt durch Chinas Social-Commerce-Fusion, Indiens Unified Payments Interface, das digitale Filialformate ermöglicht, und Japans alternde Belegschaft, die Robotikinvestitionen antreibt. Diese Faktoren verstärken sich gegenseitig und beschleunigen die Größe des In-Store-Analytics-Marktes in städtischen Zentren des asiatisch-pazifischen Raums trotz heterogener Infrastrukturgrundlagen.

Europa sieht sich mit DSGVO-bedingtem Compliance-Aufwand konfrontiert, der die Einführung zunächst verlangsamt, doch Premium-Lebensmittelhändler in Deutschland und dem Vereinigten Königreich setzen nun Computer-Vision ein, um Lebensmittelverschwendung einzudämmen und ESG-Berichtspflichten zu erfüllen. Elektronische Regaletiketten, die mit dynamischer Preisgestaltung verknüpft sind, sind nach den Leitlinien der Generaldirektion von 2025 bereits unter französischen Supermärkten zum Standard geworden und veranschaulichen, wie klare Regeln aufgestaute Nachfrage freisetzen können. Südamerika zeigt eine wachsende Akzeptanz in modernen Handelsformaten, während Währungsvolatilität und Kapitalbeschränkungen das Tempo bei inländischen Handelsketten begrenzen.

Smart-City-Initiativen im Nahen Osten in Dubai und Riad schreiben sensorfertige Einzelhandelsinfrastruktur vor und ermöglichen es Einkaufszentren, Analysen bereits in der Bauphase statt in der Nachrüstungsphase zu integrieren. Die Einführung in Afrika bleibt außerhalb Südafrikas und Nigerias aufgrund von Strominstabilität und Bandbreitenkosten embryonal, obwohl Franchisenehmer globaler Schnellrestaurantketten energiesparende Belegungssensoren zur Personaloptimierung erproben. Anbieter, die ihre Bereitstellung an regionale regulatorische und infrastrukturelle Gegebenheiten anpassen, werden einen überproportionalen Marktanteil gewinnen, wenn Schwellenmärkte reifen.

Wettbewerbslandschaft

Im In-Store-Analytics-Markt vereinen die fünf führenden Anbieter für 2025 einen kombinierten Umsatzanteil von etwa 35 %–40 % auf sich, was erhebliche Chancen für Nischenspezialisten hervorhebt. Große Unternehmenssoftwareanbieter, darunter SAP, Oracle und IBM, integrieren Analysen in ihre ERP- und CRM-Suiten. Dadurch nutzen sie ihre etablierten Nutzerbasen, anstatt direkt bei eigenständigen Analysefunktionen zu konkurrieren. Diese Strategie übt zwar Druck auf die Preisgestaltung dedizierter Analyseunternehmen aus, schafft gleichzeitig aber Integrationsprobleme und damit Chancen für Beratungsunternehmen und Systemintegratoren. Start-ups besetzen ihre Nischen: Trax ist auf CPG-Planogramm-Compliance spezialisiert, RetailNext konzentriert sich auf Omnichannel-Journey-Analysen, und Scanalytics setzt auf datenschutzwahrende Bodensensoren.

Technologie ist der primäre Wettbewerbsdifferenziator. NVIDIAs Metropolis-Partnerprogramm umfasst über 200 unabhängige Softwareanbieter, deren Anwendungen auf Jetson-Hardware vorvalidiert sind. Diese Strategie festigt nicht nur NVIDIAs Ökosystem, sondern erhöht auch die Wechselkosten für Einzelhändler. Ein Anstieg von Patentanmeldungen im Zusammenhang mit datenschutzwahrender On-Device-Anonymisierung deutet auf bevorstehende regulatorische Kontrolle hin. Risikokapital fließt in Unternehmen wie Axelera AI, die neuromorphe Chips entwickeln. Ihr Fokus liegt auf energieeffizienten Regalskameras unter einem Watt, die ohne Batterien betrieben werden. Da große Akteure ihre Portfolios stärken und den Markteintritt beschleunigen wollen, wird die Fusions- und Übernahmeaktivität zunehmen. Dieser Trend verschärft die Konzentration des In-Store-Analytics-Marktes, lässt jedoch weiterhin Raum für innovative Neueinsteiger, die sich auf Kosten-, Energie- und Compliance-Verbesserungen konzentrieren.

Regionale Dynamiken spielen ebenfalls eine entscheidende Rolle bei der Gestaltung des In-Store-Analytics-Marktes. Nordamerika führt bei der Einführung aufgrund seiner fortschrittlichen Einzelhandelsinfrastruktur und hohen Technologieinvestitionen. Europa folgt dicht dahinter, angetrieben durch strenge Datenschutzbestimmungen und einen Fokus auf Nachhaltigkeit. Unterdessen verzeichnet der asiatisch-pazifische Raum ein rasantes Wachstum, angetrieben durch expandierende Einzelhandelssektoren in Ländern wie China und Indien. Diese regionalen Unterschiede schaffen vielfältige Möglichkeiten für Anbieter, ihre Angebote anzupassen und spezifische Marktbedürfnisse effektiv zu adressieren.

Marktführer im Bereich In-Store-Analytics

Capgemini SE

RetailNext Inc.

Happiest Minds Technologies Ltd.

Capillary Technologies Global Pte. Ltd.

Thinkinside SRL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Oracle kündigte eine Erweiterung seiner Cloud-Infrastruktur in Nordamerika und Europa um 6,5 Milliarden USD an und fügte einzelhandelsgewidmete GPU-Cluster hinzu.

- Dezember 2025: SAP und NVIDIA formalisierten eine mehrjährige Partnerschaft zur Integration GPU-beschleunigter Analysen in S/4HANA Cloud, was frühe Lebensmittelbereitstellungen um 15 % weniger Fehlbestände reduzierte.

- November 2025: Trax Technology Solutions sicherte sich eine Series-E-Finanzierung in Höhe von 100 Millionen USD zur Expansion nach Lateinamerika und Südostasien.

- Oktober 2025: Zebra Technologies lancierte SmartSight 2.0, das RFID und Videoanalyse kombiniert, um Fehlbestände um 30 % zu reduzieren.

Umfang des globalen In-Store-Analytics-Marktberichts

Die In-Store-Analytics analysierte und gewann aussagekräftige Erkenntnisse aus den Verhaltensdaten der Kunden und konzentrierte sich auf die Optimierung der Filialleistung über Cloud- und On-Premises-Bereitstellungsplattformen, was den Markt durch Anwendungen wie Kundenverwaltung, Risiko- und Compliance-Management, Filialbetriebs-Management, Warenverwaltung und weitere antreibt.

Der In-Store-Analytics-Marktbericht ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellung (Cloud und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kundenverwaltung, Risiko- und Compliance-Management, Filialbetriebs-Management, Warenverwaltung und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kundenverwaltung |

| Risiko- und Compliance-Management |

| Filialbetriebs-Management |

| Warenverwaltung |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Kundenverwaltung | ||

| Risiko- und Compliance-Management | |||

| Filialbetriebs-Management | |||

| Warenverwaltung | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des In-Store-Analytics-Marktes?

Der Markt steht im Jahr 2026 bei 6,38 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 15,98 Milliarden USD zu erreichen.

Wie schnell wird der In-Store-Analytics-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er im Prognosezeitraum 2026–2031 eine CAGR von 20,16 % verzeichnen wird.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen führen beim Wachstum und steigen mit einer CAGR von 28,40 %, da Einzelhändler schlüsselfertige Bereitstellungen suchen.

Welche Region zeigt die höchste Wachstumsdynamik?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 27,40 % dank Social-Commerce-Integration und digitalen Filialformaten.

Seite zuletzt aktualisiert am: