Marktgröße und Marktanteil für Behandlungsgeräte bei Harninkontinenz

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

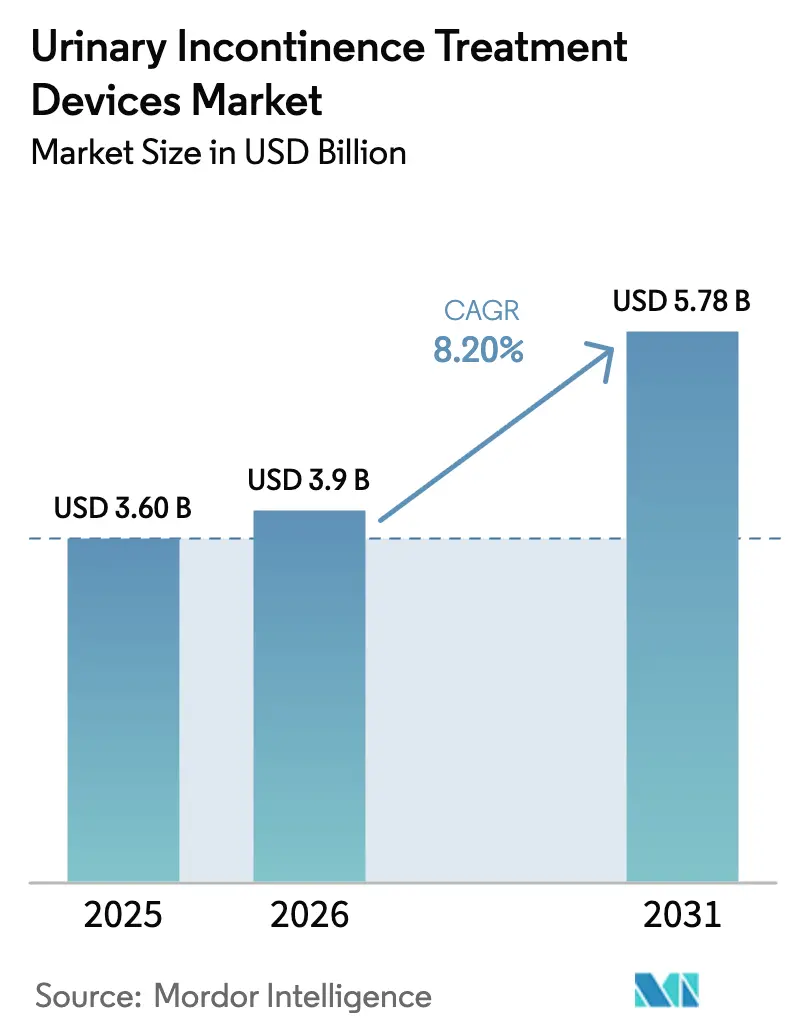

| Marktgröße (2026) | 3.9 Milliarden US-Dollar |

| Marktgröße (2031) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

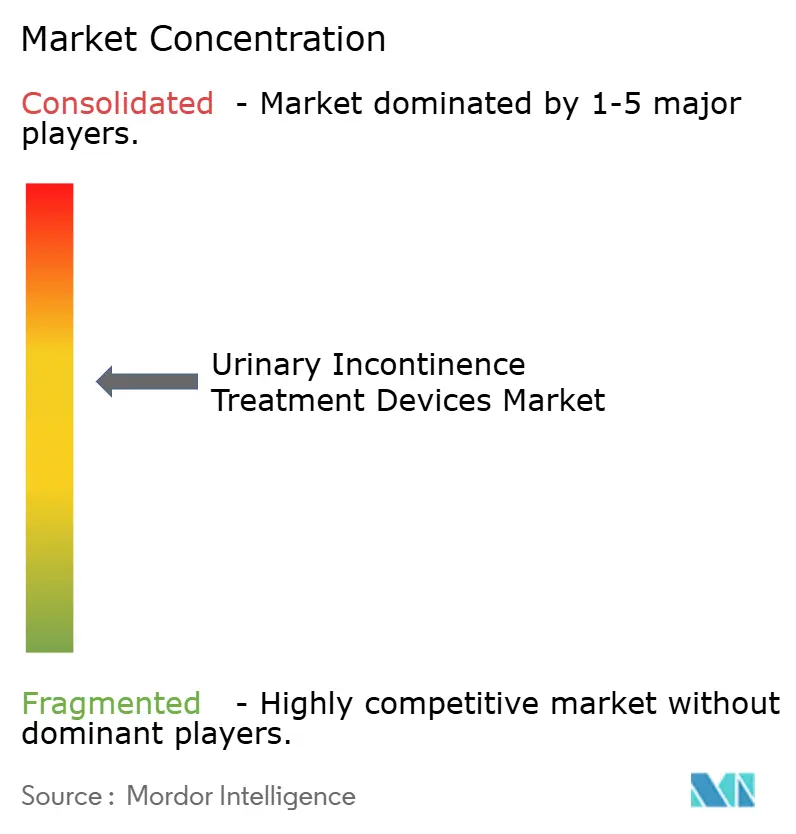

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsgeräte bei Harninkontinenz von Mordor Intelligence

Das Marktvolumen für Behandlungsgeräte bei Harninkontinenz soll von 3,60 Milliarden USD im Jahr 2025 und 3,9 Milliarden USD im Jahr 2026 auf 5,78 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 8,20 % verzeichnen.

Steigende Lebenserwartung, wachsendes Bewusstsein für Lebensqualitätstherapien und anhaltende Erstattungsunterstützung halten die Nachfrage nach evidenzbasierter Kontinenzversorgung auf einem stetigen Aufwärtskurs. Gerätehersteller konkurrieren nun um Sensorminiaturisierung, Akkulebensdauer und Cloud-Konnektivität statt allein um grundlegende Wirksamkeit, was den Markt für Behandlungsgeräte bei Harninkontinenz als Beweis für die Konvergenz digitaler Chirurgie positioniert. Die Akzeptanz wird zusätzlich durch Medicare-Deckungserweiterungen, neue HCPCS-Codes und Europas Bestreben gefördert, die jährliche Kontinenzbelastung von 69 Milliarden EUR (79,84 Milliarden USD) durch frühzeitigere Intervention zu reduzieren. Gleichzeitig beschleunigt Risikokapitalfinanzierung die Zeitspannen vom Prototyp bis zur Zulassung, sodass kleine Marktteilnehmer Legacy-Plattformen mit KI-gestützter, adaptiver Neuromodulation überholen können. Gemeinsam formen diese Kräfte den Markt für Behandlungsgeräte bei Harninkontinenz zu einem langfristigen Engagement für integrierte Patientenmanagementsysteme um.

Wichtigste Erkenntnisse des Berichts

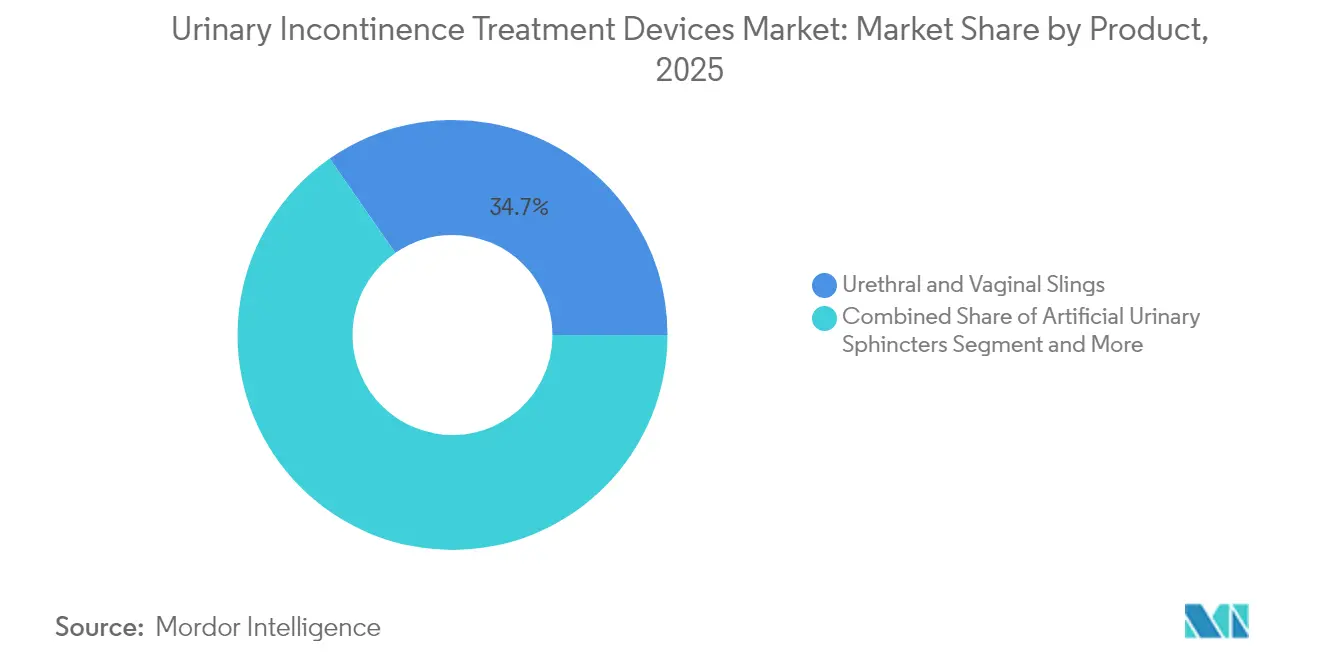

- Nach Produkt hielten urethrale und vaginale Schlingen im Jahr 2025 einen Marktanteil von 34,68 % am Markt für Behandlungsgeräte bei Harninkontinenz, während elektrische und Neuromodulationsgeräte bis 2031 voraussichtlich mit einer CAGR von 12,08 % wachsen werden.

- Nach Inkontinenztyp erzielte Belastungsinkontinenz im Jahr 2025 einen Umsatzanteil von 45,03 %; Lösungen für Dranginkontinenz sollen mit einer CAGR von 11,18 % bis 2031 am schnellsten wachsen.

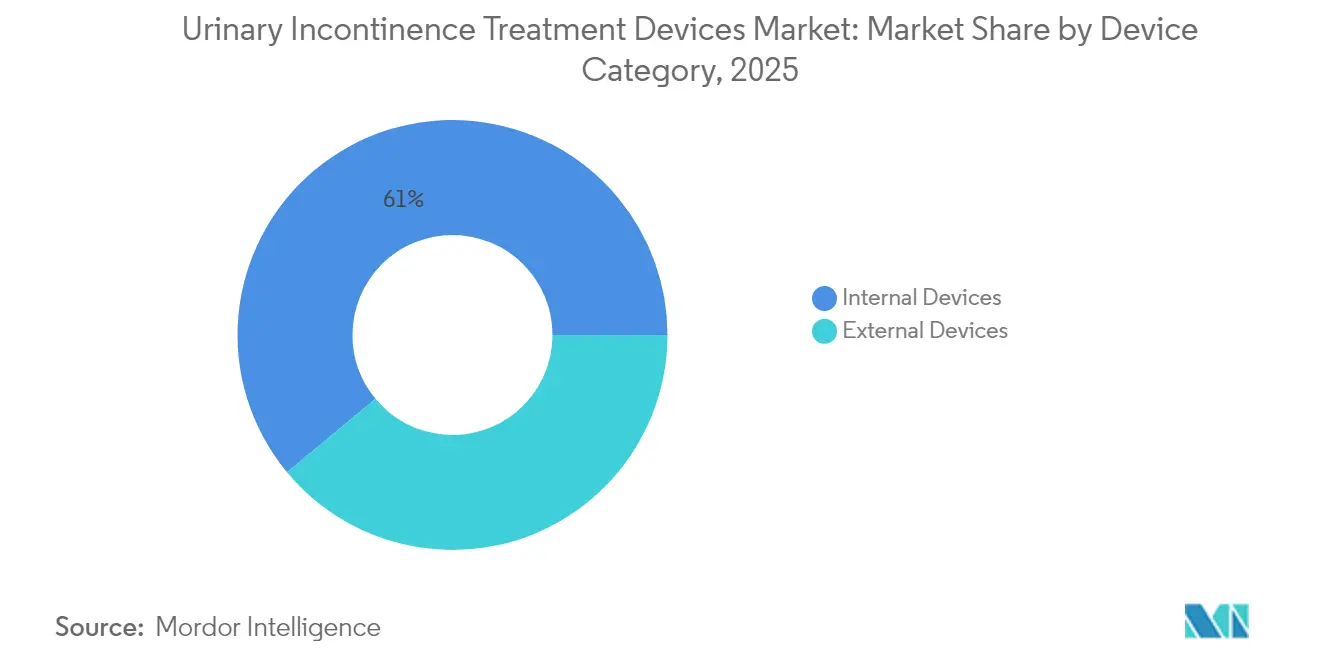

- Nach Gerätekategorie dominierten interne Systeme im Jahr 2025 mit einem Anteil von 61,02 % am Marktvolumen für Behandlungsgeräte bei Harninkontinenz, während externe Lösungen voraussichtlich mit einer CAGR von 12,02 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 55,12 % des Marktvolumens für Behandlungsgeräte bei Harninkontinenz auf Krankenhäuser; häusliche Pflege und Langzeitpflegeeinrichtungen verzeichnen die höchste prognostizierte CAGR von 11,44 % bis 2031.

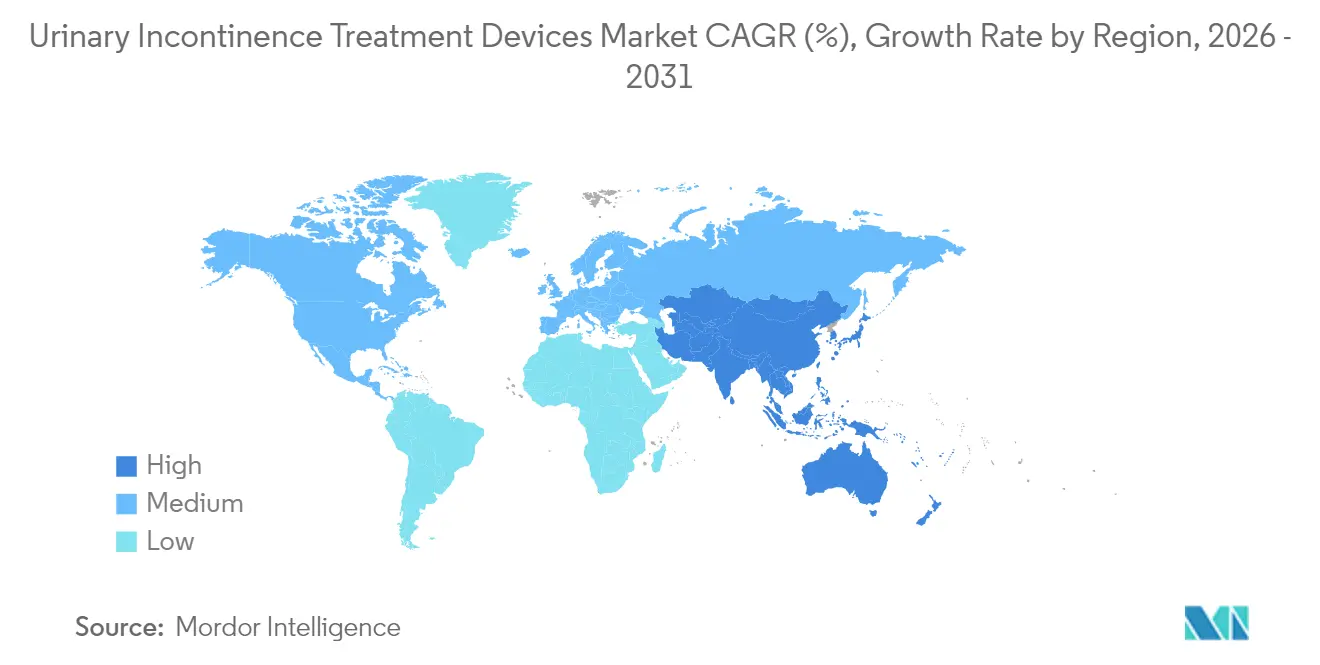

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,42 %, doch der asiatisch-pazifische Raum soll bis 2031 mit der höchsten CAGR von 10,48 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Harninkontinenz-Behandlungsgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenzanstieg | +2.1% | Global, konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Nachfrage nach minimalinvasiven und ambulanten Verfahren | +1.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen in den USA und der EU | +1.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter digitaler Therapeutika für den Beckenboden | +1.2% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Innovation bei Neuromodulation und drahtlosen Implantaten | +1.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenzanstieg

Jede dritte Frau über 55 Jahren leidet heute an einer Form von Inkontinenz, und die Prävalenz in stationären Einrichtungen übersteigt 75 %[1]Continence Foundation of Australia, "Wichtige Statistiken zur Inkontinenz," continence.org.au. Gesundheitssysteme berichten zudem, dass 11,2 % der Medicare-Begünstigten eine Inkontinenzdiagnose tragen, wobei die Prävalenz in Pflegeheimen auf 20,6 % ansteigt. Da Stürze, Dermatitis und Harnwegsinfektionen häufig auf unbehandelte Leckagen folgen, betrachten Kliniker Geräte als präventive Investitionen statt als diskretionäre Hilfsmittel. Diese Verschiebung schützt die Nachfrage vor makroökonomischen Abschwüngen und verleiht dem Markt für Behandlungsgeräte bei Harninkontinenz ein rezessionsresistentes Profil. Für Hersteller bietet die demografische Welle eine lange Startbahn für vernetzte Geräte, die Flüssigkeitszufuhr, Aktivität und Therapietreue in Echtzeit überwachen.

Nachfrage nach minimalinvasiven und ambulanten Verfahren

Gesundheitsdienstleister zielen auf kürzere Aufenthalte und niedrigere Einrichtungsgebühren ab, indem sie Sakralnerven- und Tibialnerven-Stimulation in Praxisumgebungen verlagern. Das eCoin-Gerät, das unter Lokalanästhesie implantiert wird, erzielt nach 48 Wochen eine Symptomverbesserung von 68 % und eliminiert den stationären Krankenhausaufenthalt. Ambulante Neuromodulation senkt die direkten Verfahrenskosten um bis zu 40 %, während die Ergebnisse erhalten bleiben, was Kostenträgergenehmigungen beschleunigt und die Patienteneignung erweitert. Gerätehersteller entwickeln daher Schnellmontage-Leitungen, Wachverfahrens-Workflows und Schulungsmodule für nicht-chirurgische Spezialisten. Infolgedessen gewinnt der Markt für Behandlungsgeräte bei Harninkontinenz Zugang zu ambulanten Operationszentren und urologischen Praxen, die bisher von implantierbarer Therapie nicht erschlossen wurden.

Günstige Erstattungsbedingungen in den USA und der EU

Die Entscheidung von Medicare im Jahr 2024, den externen PureWick-Katheter als langlebiges medizinisches Gerät einzustufen, deckt 80 % der Kosten nach Selbstbeteiligung und schafft einen Erstattungspräzedenzfall für künftige externe Systeme. Zwei neue HCPCS-Codes schaffen zudem spezifische Abrechnungswege für intravaginale digitale Therapeutika und stimulieren die ärztliche Verschreibung in der Primärversorgung. In Europa erstattet die gesetzliche Krankenversicherung in Deutschland verschriebene Inkontinenzhilfsmittel mit einem auf 10 EUR pro Monat begrenzten Eigenanteil, was die Erschwinglichkeit auch für Rentner konstant hält. Diese politischen Rückenwinde verkürzen die Amortisationszeit für Krankenhäuser, die in neue Plattformen investieren, und erhalten den Schwung im Markt für Behandlungsgeräte bei Harninkontinenz.

Einführung KI-gestützter digitaler Therapeutika für den Beckenboden

Faltende neuronale Netze identifizieren nun korrekte Beckenbodenmuskelkontraktionen mit einer Genauigkeit von 98,7 % und verwandeln einst subjektive Übungen in quantifizierbare Therapie. Smartphone-basiertes Coaching steigerte die Therapietreue während der Pandemiebeschränkungen und erwies sich als ebenso wirksam wie klinisch geführte Programme. Ultraschallalgorithmen, die das Blasenvolumen mit einer Genauigkeit von 3 % gegenüber manueller Katheterisierung schätzen, reduzieren invasive Diagnostik weiter. Für Anbieter differenziert die Integration von Analyse-Dashboards mit Implantat-Telemetrie das Angebot und sichert wiederkehrende Einnahmen aus Datenabonnements. Patienten erhalten diskretes Feedback zu Hause, was KI-Plattformen zu Ergänzungen von Implantaten statt zu Ersatz macht.

Analyse der Hemmnisse des Marktes für Harninkontinenz-Behandlungsgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein und anhaltende soziale Stigmatisierung | -1.3% | Global, ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Postoperative Komplikationen und Geräterückrufe | -0.9% | Global, regulatorischer Fokus in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten Uro-Gynäkologen in Ländern mit niedrigem und mittlerem Einkommen | -0.7% | Subsahara-Afrika, ländliches Asien und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein und anhaltende soziale Stigmatisierung

Sieben von zehn Menschen, die mit Symptomen leben, sprechen diese nie mit einem Kliniker an, was die Diagnose verzögert und Prävalenzdaten verzerrt. Regionale Erhebungen zeigen, dass 32 % der älteren Erwachsenen in Shanghai Leckagen als beschämend betrachten, verglichen mit 6 % der Gesundheitsfachkräfte, was erhebliche Kommunikationslücken offenbart. Stigmatisierung hält viele Frauen auch von regelmäßiger Bewegung ab und erhöht indirekt das kardiovaskuläre Risiko. Wenn Kliniker routinemäßige Screenings unterlassen, bleibt die Geräteakzeptanz trotz technologischer Fortschritte zurück. Die Überwindung kultureller Barrieren bleibt daher zentral für die langfristige Expansion des Marktes für Behandlungsgeräte bei Harninkontinenz.

Postoperative Komplikationen und Geräterückrufe

FDA-Klasse-2-Rückrufe, wie die Maßnahme von 2025 gegen das InterStim-Programmiermodul, können neue Implantatbestellungen monatelang verzögern[2]U.S. Food and Drug Administration, "Klasse-2-Geräterückruf MEDTRONIC INTERSTIM THERAPY SYSTEM FOR URINARY CONTROL," accessdata.fda.gov. Aufsehenerregende Rechtsstreitigkeiten um vaginale Netze, die für einen Hersteller zu Strafen von 302 Millionen USD führten, verstärken die Zurückhaltung der Patienten und die Prüfung durch Versicherer. Berichte über unerwünschte Ereignisse bei externen Kathetern, die Dermatitis und Infektionen anführen, lösen Sicherheitsüberprüfungen aus und zwingen Lieferanten, die Hautverträglichkeit mit klinischen Daten zu belegen. Jeder Vorfall untergräbt das Vertrauen der Kliniker und schmälert den kurzfristigen Umsatz selbst in ansonsten aufnahmebereiten Segmenten des Marktes für Behandlungsgeräte bei Harninkontinenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Harninkontinenz-Behandlungsgeräte

Nach Produkt:

Schlingen behalten ihre Marktstellung, während Neuromodulation an Tempo gewinntSchlingen trugen im Jahr 2025 mit 34,68 % zum Marktanteil für Behandlungsgeräte bei Harninkontinenz bei, ein Anteil, der auf chirurgischer Vertrautheit und ausgereiften Lieferketten aufgebaut ist. Kontinuierliche Verbesserungen bei Netzmaterialien und Verankerungstechniken erhalten die Relevanz, doch das künftige Volumenwachstum verlagert sich zu elektrischen und Neuromodulationssystemen, die eine CAGR von 12,08 % verzeichnen. Akkulebensdauern von über 10 Jahren, drahtloses Aufladen und MRT-Kompatibilität reduzieren den Wartungsaufwand über die Lebensdauer und machen Implantate für jüngere Patienten praktikabel, die eine lange Gerätelebensdauer erwarten. Risikokapitalinvestitionen in geschlossene Stimulationskreise fügen Algorithmen hinzu, die die Amplitude automatisch an den Blasendruck anpassen, was den therapeutischen Erfolg steigert und manuelle Neuprogrammierungen begrenzt. Schlingen entwickeln sich daher zu einer Komponente eines breiteren Werkzeugkastens statt zum einzigen Anker des Marktes.

Die Verfahrensökonomie drängt Krankenhäuser ebenfalls zur Neuromodulation, da die ambulante Implantation Operationssaalzeit freisetzt und einen schnelleren DRG-Umsatz ermöglicht. Dennoch machen Schlingenrevisionen nach wie vor einen erheblichen Teil der uro-gynäkologischen Fallzahl aus und erzeugen eine vorhersehbare Verbrauchsmaterialnachfrage für spezialisierte chirurgische Instrumente. Das Ergebnis ist eine zweigleisige Produktlandschaft, in der wenig komplexe Geräte bestehende Anteile verteidigen, während elektronikintensive Plattformen inkrementelles Volumen gewinnen. In diesem Kontext profitiert der Markt für Behandlungsgeräte bei Harninkontinenz von diversifizierten Einnahmequellen, die gegenüber Erstattungs- oder Technologieschocks widerstandsfähig sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inkontinenztyp:

Belastungsinkontinenz dominiert, Dranginkontinenz expandiert raschBelastungsinkontinenz erzielte im Jahr 2025 einen Umsatzanteil von 45,03 %, gestützt durch gut etablierte mittlere Harnröhrenschlingen-Protokolle und günstige Langzeitwirksamkeitsdaten. Dennoch sollen Therapien für Dranginkontinenz eine CAGR von 11,18 % verzeichnen, da sakrale und tibiale Neuromodulation Erstjahreserfolgsraten von 85 % gegenüber 49 % für orale Antimuskarinika nachweisen. Gerätehersteller reagieren mit der Feinabstimmung von Stimulationsalgorithmen, die afferente Signalübertragung modulieren und so überaktive Detrusoraktivität ohne systemische Nebenwirkungen adressieren. Übergreifende Designs ermöglichen es nun, dasselbe Implantat über Firmware-Updates zur Behandlung gemischter Inkontinenz einzusetzen, sodass Ärzte die Versorgung ohne zusätzlichen Lagerbestand personalisieren können.

Bei Belastungsfällen zielt Innovation auf weniger invasive Schlingeninsertion und alternative Bulking-Mittel ab, um Operationen aufzuschieben. Überlauf- und funktionelle Kategorien bleiben derweil Nischen, sind aber klinisch bedeutsam und treiben die Nachfrage nach Sensoren an, die Pflegepersonal alarmieren, wenn Miktionshilfe benötigt wird. Intelligente Windeln mit Feuchtigkeitsdetektoren reduzieren bereits Dermatitis, indem sie rechtzeitige Wechsel bei kognitiv beeinträchtigten Patienten unterstützen. Die Diversifizierung der Indikationen vergrößert daher den Markt für Behandlungsgeräte bei Harninkontinenz und unterstreicht den Bedarf an modularen Plattformen, die über Symptomgruppen hinweg anpassbar sind.

Nach Gerätekategorie:

Interne Systeme führen, externe Lösungen beschleunigen sichInterne Implantate hielten im Jahr 2025 einen Anteil von 61,02 % am Marktvolumen für Behandlungsgeräte bei Harninkontinenz, dank bewährter Wirksamkeit bei schweren Leckagefällen und etablierten chirurgischen Wegen. Die Gerätminiaturisierung schreitet fort, wobei münzgroße Tibialstimulationsgeräte 2,8 Jahre mit einem einzigen Akkuzyklus betrieben werden. Geräte der nächsten Generation fügen drahtlose Energieversorgung durch tragbare Sender hinzu, wodurch Austauschoperationen entfallen und die Therapiedauer unbegrenzt verlängert wird. Dennoch bevorzugen Patienten zunehmend externe Alternativen, die Implantationsrisiken vermeiden, was externe Lösungen bis 2031 auf eine CAGR von 12,02 % treibt.

Die Medicare-Deckung von PureWick veranschaulicht die Kostenträgerakzeptanz nicht-invasiver Systeme, und intelligente Textielsensoren, die in Unterwäsche integriert werden, verfolgen diskret Miktionsepisoden ohne Schlauchverbindungen. Anbieter nutzen diese Textilien zur Erfassung von Längsschnittdaten und generieren Analysen, die Telemedizin-Interventionen auslösen können, bevor Komplikationen auftreten. Infolgedessen verlagert sich der Wettbewerb von reiner Hardware zu kombinierten Hardware-Software-Wertangeboten, was die adressierbare Basis im Markt für Behandlungsgeräte bei Harninkontinenz erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Krankenhäuser sichern das Volumen, während die Nachfrage aus der häuslichen Pflege steigtKrankenhäuser trugen im Jahr 2025 55,12 % des Umsatzes bei, da komplexe Revisionen, refraktäre Drangtherapien und das Komorbiditätsmanagement multidisziplinäre Teams und eine 24-Stunden-Überwachung erfordern. Die schnellste CAGR von 11,44 % entfällt jedoch auf häusliche Pflege und Langzeitpflegeeinrichtungen, wo Richtlinien zur häuslichen Pflege im Alter und Personalengpässe Fernüberwachung und pflegepersonalfreundliche Geräte unverzichtbar machen. Ambulante Operationszentren gewinnen ebenfalls Marktanteile, da die tagesklinische Entlassung bei Neuromodulation direkte Kosten spart und stationäre Betten freisetzt.

Spezialisierte uro-gynäkologische Kliniken nutzen ihr eng fokussiertes Fachwissen, ziehen Überweisungen an und optimieren Geräteauswahlprotokolle. Pflegeheime priorisieren Infektionskontrolle und Arbeitseffizienz und setzen auf externe Urinsammlungssysteme in Verbindung mit digitalen Dashboards, die Hochrisikobewohner kennzeichnen. Zusammen verteilen diese Verschiebungen die Therapieerbringung über ein Kontinuum von Versorgungsorten und verstärken den Bedarf an interoperablen Plattformen im Markt für Behandlungsgeräte bei Harninkontinenz.

Geografische Analyse

Markt für Harninkontinenz-Behandlungsgeräte in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,42 % am Markt für Harninkontinenz-Behandlungsgeräte, begünstigt durch Medicare Part B, das 80 % der genehmigten Gerätekosten nach Überschreitung der Selbstbehaltsgrenzen abdeckt. Führende akademische Zentren in Chicago und Boston setzen intelligente Blasenimplantate ein, die Füllstandsdaten an mobile Apps übertragen, was die klinische Translation und die Verbreitung in Fachzeitschriften beschleunigt. FDA-De-novo-Zulassungswege erleichtern zudem erstklassige Zulassungen, sodass Start-ups strenge Qualitätsmaßstäbe erfüllen können, ohne die Last älterer PMA-Verfahren zu tragen. Kommerzielle Versicherer orientieren sich häufig innerhalb eines Jahres an der Medicare-Politik, was die Verzögerung bei der Kostenträgerübernahme verkürzt und hohe Einnahmen pro Patient in der Region sichert.

Markt für Harninkontinenz-Behandlungsgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 10,48 % bis 2031, angetrieben durch die rasche Bevölkerungsalterung in Japan sowie Infrastrukturinvestitionen in China und Indien. Japans politischer Vorstoß für die häusliche Pflege fördert die Nachfrage nach fernüberwachten Geräten, während Privatkliniken in chinesischen Städten der ersten Kategorie Selbstzahlermöglichkeiten für Neuromodulationsimplantate eröffnen. Dennoch begrenzt der Mangel an Fachärzten außerhalb städtischer Zentren den Verfahrensdurchsatz, was Anbieter dazu veranlasst, Schulungszentren und Telementoring-Plattformen aufzubauen. Kulturelle Tabus rund um die Diskussion von Blasenbeschwerden hemmen weiterhin die Frühdiagnose, doch von Regierungen unterstützte mobile Gesundheitskampagnen beginnen, die Wissenslücken zu schließen.

Markt für Harninkontinenz-Behandlungsgeräte in Deutschland, dem Nahen Osten und Afrika sowie Südamerika

Deutschland erstattet verschriebene Hilfsmittel mit gedeckelten Zuzahlungen, doch südliche Märkte bleiben preissensibel, was die Einführung von Premium-Implantaten verlangsamt. Dennoch verweisen politische Entscheidungsträger auf die kontinentale Kontinenzbelastung von 69 Milliarden EUR (79,84 Milliarden USD), um präventive Kostenübernahmen für digitale Therapeutika und Neuromodulation im Frühstadium zu befürworten. Der Nahe Osten, Afrika und Südamerika stellen gemeinsam unterversorgte Märkte dar, in denen kostengünstige externe Geräte und mobile Unterstützungstools Ressourcenbeschränkungen überwinden und den globalen Markt für Harninkontinenz-Behandlungsgeräte schrittweise vergrößern können.

Wettbewerbslandschaft

Das Feld zeigt eine moderate Konsolidierung, wobei Boston Scientific, Medtronic, Coloplast, Hollister und Convatec zusammen schätzungsweise einen mittleren 50-Prozent-Anteil am globalen Umsatz kontrollieren. Die 3,7-Milliarden-USD-Übernahme von Axonics durch Boston Scientific verband Expertise in der sakralen Neuromodulation mit einer umfangreichen urologischen Vertriebsmannschaft und signalisiert, dass etablierte Unternehmen Akquisitionen gegenüber Greenfield-Forschung und -Entwicklung für Plattformlücken bevorzugen[3]Boston Scientific Corporation, "Boston Scientific gibt Vereinbarung zur Übernahme von Axonics, Inc. bekannt," bostonscientific.com. Das kombinierte Unternehmen vermarktet nun ein umfassendes Portfolio, von wiederaufladbaren SNM-Implantaten bis hin zu digitalen Coaching-Apps für die Beckengesundheit, und verschärft die Bündelkaufstrategien der Krankenhäuser.

Medtronic antwortete mit der Einführung von InterStim X, das eine 15-jährige Akkulebensdauer und MRT-Kompatibilität bietet, und verfolgt geschlossene Algorithmen, die die Stimulation auf Basis evozierter zusammengesetzter Aktionspotenziale anpassen. Patentstreitigkeiten über Leitungsverankerung und Telemetrieprotokolle unterstreichen den strategischen Wert von geistigem Eigentum bei der Verteidigung von Marktanteilen. Coloplast und Convatec konzentrieren sich auf externe Geräte und ostomie-angrenzende Plattformen und investieren in sensorbestückte Drainagebeutel, um Datendienste hinzuzufügen und Verbrauchsmaterialeinnahmen zu sichern.

Start-ups sichern sich beträchtliche Risikokapitalrunden, um etablierte Unternehmen in Bezug auf Agilität und technologische Aktualität herauszufordern. Amber Therapeutics erhielt 100 Millionen USD zur Weiterentwicklung adaptiver Neuromodulation bei gemischter Inkontinenz, während UroMems 47 Millionen USD für einen automatisierten künstlichen Schließmuskel aufbrachte, der den Manschettendruck selbst reguliert. Neusperas Mikrostimulationssystem erfüllte 2025 die primären Endpunkte und lieferte Ergebnisse auf „Goldstandard”-Niveau in weniger als fünf Kubikzentimetern Implantatvolumen. Diese Marktteilnehmer priorisieren adaptive Firmware, Cloud-Analysen und Smartphone-Steuerung mit dem Ziel, etablierte Hardware durch serviceorientierte Geschäftsmodelle zu umgehen, die die Wertschöpfung im Markt für Behandlungsgeräte bei Harninkontinenz neu definieren könnten.

Marktführer im Bereich Behandlungsgeräte bei Harninkontinenz

Boston Scientific Corporation

Becton, Dickinson and Company

PROMEDON GmbH

AMI GmbH

Coloplast A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Harninkontinenz-Behandlungsgeräte

- Coloplast

- Boston Scientific

- Beckton Dickinson

- Medtronic

- Johnson & Johnson

- Hollister

- B. Braun

- ConvaTec Group plc

- PROMEDON

- A.M.I.

- Caldera Medical

- Zephyr Surgical Implants

- Teleflex

- Cardinal Health

- UroMems SA

- Neuspera Medical Inc.

- Uroplasty Inc.

- Kimberly-Clark Worldwide

- Essity

Analyse der Unternehmen im Markt für Harninkontinenz-Behandlungsgeräte lesen

Aktuelle Branchenentwicklungen im Markt für Harninkontinenz-Behandlungsgeräte

- Februar 2025: Das Neuromodulationsgerät von Neuspera erzielte in pivotalen Studien zur Harninkontinenz Ergebnisse auf „Goldstandard”-Niveau.

- Februar 2025: UroMems berichtete über erfolgreiche Sechs-Monats-Ergebnisse in der ersten weiblichen klinischen Studie des intelligenten UroActive-Schließmuskels bei Belastungsinkontinenz.

Markt für Harninkontinenz-Behandlungsgeräte Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Behandlungsgeräte bei Harninkontinenz als alle klinisch zugelassenen implantierbaren oder extern getragenen Medizingeräte, die aktiv unwillkürlichen Urinverlust verhindern, kontrollieren oder überwachen, einschließlich urethraler oder vaginaler Schlingen, künstlicher Harnröhrenschließmuskeln, Neuromodulationssysteme, Harnkatheter, Penisklemmen, Drainagebeutel und Beckenbodentrainingssysteme. Gemäß Mordor Intelligence bezieht sich jeder diskutierte Wert auf den Umsatz, den diese Geräte beim Erstverkauf an Gesundheitsdienstleister oder Verbraucher erzielen, angegeben in konstanten US-Dollar von 2024.

Ausschluss aus dem Umfang: Absorbierende Hygieneprodukte (Einlagen, Erwachsenenwindeln, Slipeinlagen) und verschreibungspflichtige Arzneimittel liegen außerhalb dieser Marktgrenze.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Urethrale und vaginale Schlingen

- Künstliche Harnröhrenschließmuskeln

- Elektrische und Neuromodulationsgeräte

- Harnkatheter

- Penisklemmen und Pessargeräte

- Harndrainagebeutel und Zubehör

- Beckenbodentrainingssysteme

- Nach Inkontinenztyp

- Belastungsinkontinenz

- Dranginkontinenz

- Mischinkontinenz

- Überlauf- und funktionelle Inkontinenz

- Nach Gerätekategorie

- Interne Geräte

- Externe Geräte

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte und uro-gynäkologische Kliniken

- Häusliche Pflege und Langzeitpflegeeinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Urologen, Uro-Gynäkologen, Beckenbodenphysiotherapeuten, Biomediziningenieure und Beschaffungsmanager in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche validierten Annahmen zu Therapiepfaden, durchschnittliche Verkaufspreise und regionale Erstattungsauslöser, während kurze Online-Umfragen mit Gerätevertriebshändlern Lücken bei Volumen oder Ersatzzyklen füllten.

Schreibtischforschung

Wir begannen mit staatlichen und öffentlichen Gesundheitsdatensätzen wie den WHO Global Health Estimates, den Prävalenzerhebungen der Internationalen Kontinenzgesellschaft, den US CDC NHANES, den Eurostat-Krankenhausentlassungsdateien, den OECD-Gesundheitsstatistiken und nationalen Geräteregistern, die Patientenpools und chirurgische Volumina nach Alterskohorten und Geografien quantifizieren. Regulatorische Datenbanken, insbesondere die US FDA 510(k)- und EU-MDR-Benannte-Stelle-Listen, halfen uns, die kommerzielle Verfügbarkeit Jahr für Jahr zu überprüfen.

Unternehmensquellen wurden dann ausgewertet; Jahresberichte, 10-K-Berichte, Investorenunterlagen und Produktkataloge wurden über D&B Hoovers und Dow Jones Factiva abgerufen, während Patentaktivitäten rund um Neuromodulation und Mini-Schlingen auf Questel gesichtet wurden, um Pipeline-Auswirkungen zu kennzeichnen. Branchenverbände wie die Europäische Vereinigung für Urologie und die Japanische Kontinenzgesellschaft lieferten Leitlinienaktualisierungen, die die Geräteakzeptanz beeinflussen. Diese Liste ist illustrativ; viele andere Dokumente flossen in die Datenerhebung, Querprüfungen und Klärungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz bis zum behandelten Patienten beginnt mit der Größenbestimmung erwachsener Bevölkerungen, die an Belastungs-, Drang- oder Mischinkontinenz leiden, passt für Diagnose- und Behandlungsraten an und verknüpft dann jeden Behandlungspfad mit seinem typischen Gerätekit. Die Ergebnisse werden mit selektiven Bottom-up-Aggregationen aus Stichproben von Herstellerumsätzen, Kanalprüfungen und einer Kalkulation aus durchschnittlichem Verkaufspreis multipliziert mit Einheiten abgeglichen, bevor eine abschließende Angleichung erfolgt. Zu den Schlüsselvariablen gehören altersspezifische Prävalenz, Schlingenverfahrenszahlen, Neuromodulationsadoptionskurven, Rückstände bei elektiven Operationen, Pro-Kopf-Gesundheitsausgaben und die Entwicklung des durchschnittlichen Geräteverkaufspreises. Wir prognostizieren mit multivariater Regression, gemischt mit Szenarioanalyse, sodass makroökonomische Verschiebungen (Alterungsindex, Erstattungsreformen) und Expertenkonsens das Wachstum bis 2030 leiten. Datenlücken werden mit regionsspezifischen Analogien und klar protokollierten Schätzregeln überbrückt.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden anhand unabhängiger Versandstatistiken und öffentlicher Gewinntranskripte auf Anomalien geprüft, gefolgt von einer zweiten Analytikerüberprüfung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Rückrufen, entscheidenden Zulassungen oder Erstattungsschocks. Ein abschließender Analytikerdurchgang kurz vor der Veröffentlichung stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Wie die Marktgröße für Geräte zur Behandlung von Harninkontinenz von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Marktwerte weichen häufig ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisrücksetzungen und Aktualisierungsrhythmen wählen. Unsere Leser verdienen Klarheit über diese Lücken, bevor sie sich auf eine einzelne Zahl verlassen.

Zu den wichtigsten Lückenursachen gehört die Tendenz einiger Verlage, absorbierende Einwegprodukte mit therapeutischen Geräten zu vermischen, einzelländerspezifische durchschnittliche Verkaufspreise global zu extrapolieren oder pandemiebedingte Verfahrensverschiebungen ohne Neukalibrierung der Volumina von 2024 fortzuschreiben. Mordors Modell isoliert ausschließlich aktive Behandlungshardware, wendet länderspezifische Reihen für durchschnittliche Verkaufspreise an und wird jährlich aktualisiert, sodass unsere Ausgangsbasis für 2025 auf kürzlich wiederhergestellten Daten zu elektiven Operationen basiert.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 3,60 Mrd. USD (2025) | ||

| 4,22 Mrd. USD (2024) | Globale Unternehmensberatung A | Vermischt absorbierende Produkte und wendet eine einheitliche Erhöhung des durchschnittlichen Verkaufspreises von 7 % über alle Regionen an |

| 3,10 Mrd. USD (2023) | Fachzeitschrift B | Verwendet vorpandemische chirurgische Volumina und schließt Neuromodulationsimplantate aus |

Diese Vergleiche zeigen, dass Zahlen schwanken, wenn sich Umfang oder Annahmen verschieben; Mordors disziplinierte Segmentierung, Audits auf Variablenebene und jährliche Aktualisierung geben Entscheidungsträgern jedoch eine transparente, ausgewogene Ausgangsbasis, die sie auf klare Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Behandlungsgeräte bei Harninkontinenz?

Der Markt wird im Jahr 2026 auf 3,9 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,78 Milliarden USD erreichen.

Welches Produktsegment hat den größten Anteil?

Urethrale und vaginale Schlingen führen mit einem Anteil von 34,68 % aufgrund etablierter chirurgischer Protokolle.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 mit der höchsten CAGR von 10,48 % wachsen, angetrieben durch rasche Bevölkerungsalterung und Infrastrukturausbau.

Wie beeinflussen Erstattungsrichtlinien die Akzeptanz?

Medicare und neue HCPCS-Codes in den Vereinigten Staaten sowie begrenzte Eigenanteile in Deutschland senken die Kostenbelastung der Patienten und stimulieren die Akzeptanz durch Kliniker.

Welche Technologien sind heute am disruptivsten?

Drahtlose, batteriefreie Neuromodulationsimplantate und KI-gestützte digitale Therapeutika für den Beckenboden definieren das Patientenerlebnis neu und erweitern die Indikationsabdeckung.

Was ist das primäre Hemmnis für das Marktwachstum?

Anhaltende soziale Stigmatisierung hält viele Betroffene davon ab, Behandlung zu suchen, was die Diagnose und die Geräteakzeptanz trotz verfügbarer Erstattung verzögert.

Seite zuletzt aktualisiert am: