Marktgröße und Marktanteil der Herniennetz-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

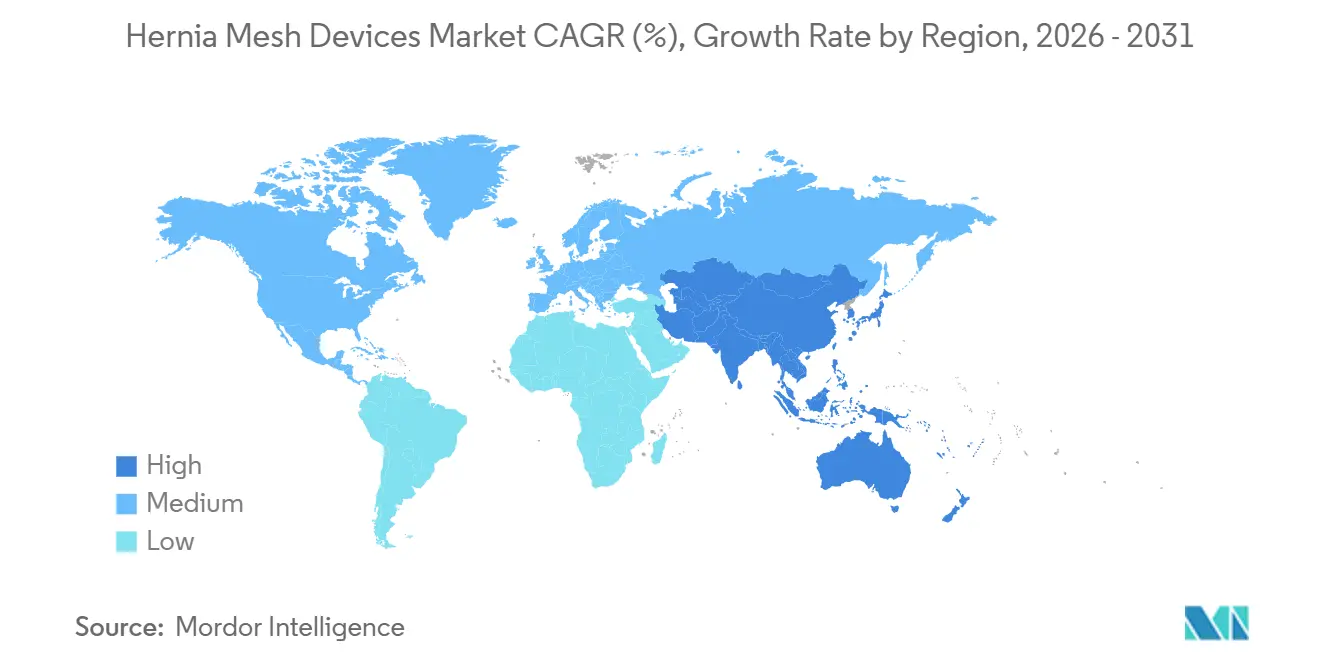

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

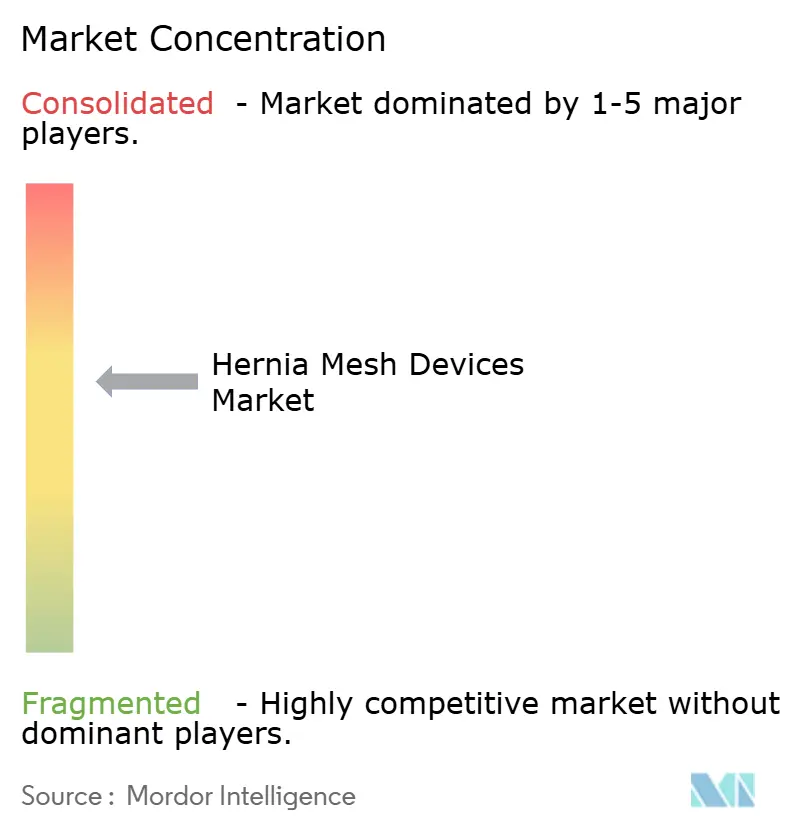

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Herniennetz-Geräte von Mordor Intelligence

Die Marktgröße für Herniennetz-Geräte erreichte im Jahr 2026 USD 4,47 Milliarden und wird voraussichtlich bis 2031 bei einer CAGR von 4,23 % auf USD 5,50 Milliarden ansteigen, was ein moderates Wachstum widerspiegelt, das steigende Eingriffszahlen mit anhaltenden Rechtsstreitigkeiten in Einklang bringt. Adipositas, die Alterung der Bevölkerung und wiederkehrende Bauchoperationen sorgen weiterhin für eine stabile Nachfrage. Gleichzeitig prägen die Einführung robotergestützter Reparaturen, wertbasierte Beschaffung und die Einführung hochwertiger biologischer Netzprodukte die Produktstrategien. Krankenhäuser erweitern ihre Roboterflotten, um Konversionsraten zu offenen Eingriffen zu begrenzen, und ambulante Zentren nutzen Kosteneinsparungen von 40–60 %, um routinemäßige Inguinalreparaturen zu übernehmen. Die Hersteller reagieren darauf, indem sie leichte Verbundnetze für die Trokar-Einführung verfeinern, infektionsresistente Barrieren für Ventralfälle hinzufügen und die Entwicklung von Hybriddesigns beschleunigen, die ein Gleichgewicht zwischen Zugfestigkeit und Resorption herstellen. Das finanzielle Risiko aus mehr als USD 1 Milliarde an Rechtsvergleichen im Jahr 2024 hält die Preisgestaltung diszipliniert, da Käufer langfristige Sicherheitsnachweise und Haftungsfreistellungsklauseln fordern.

Wichtigste Erkenntnisse des Berichts

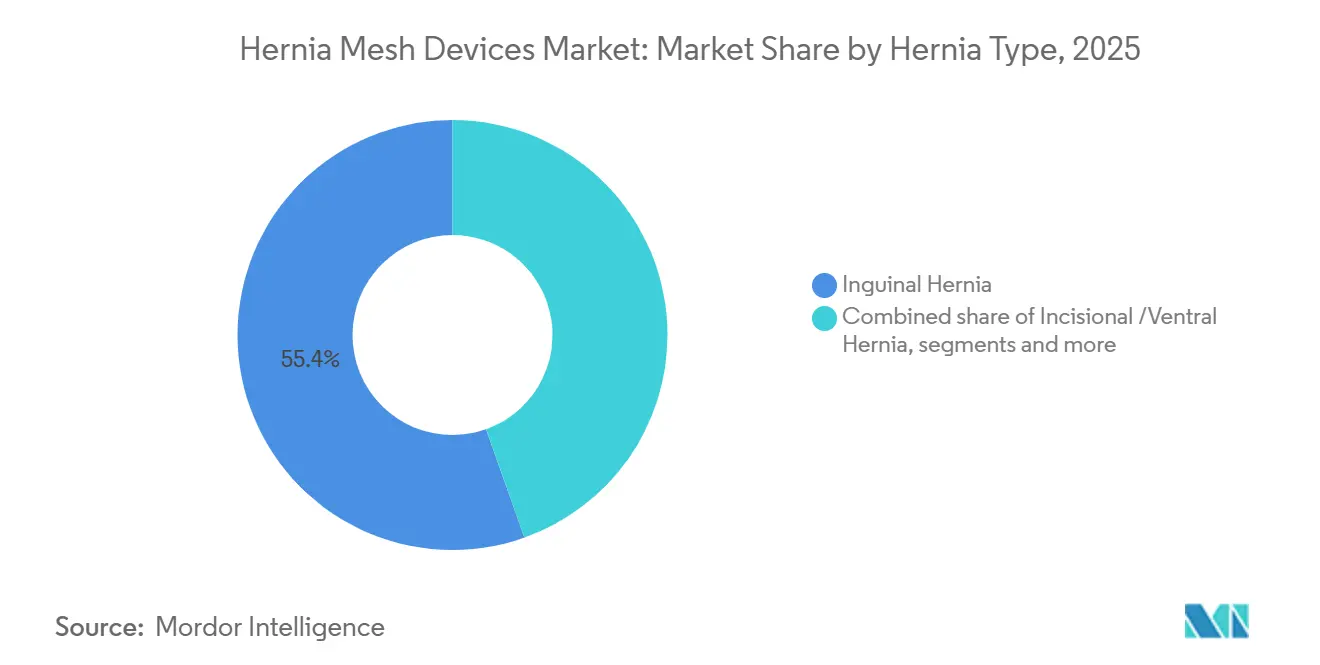

- Nach Hernientyp führten Inguinalreparaturen mit einem Marktanteil von 55,43 % bei Herniennetz-Geräten im Jahr 2025, während Ventral- und Inzisionalversorgungen bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen werden.

- Nach Netztyp machten synthetische Produkte im Jahr 2025 85,11 % der Marktgröße für Herniennetz-Geräte aus, während biologische Alternativen bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Netzmaterial hielten nicht-resorbierbare Polymere im Jahr 2025 einen Anteil von 78,43 % an der Marktgröße für Herniennetz-Geräte; vollständig resorbierbare Poly-4-Hydroxybutyrat-Plattformen werden voraussichtlich mit einer CAGR von 7,12 % steigen.

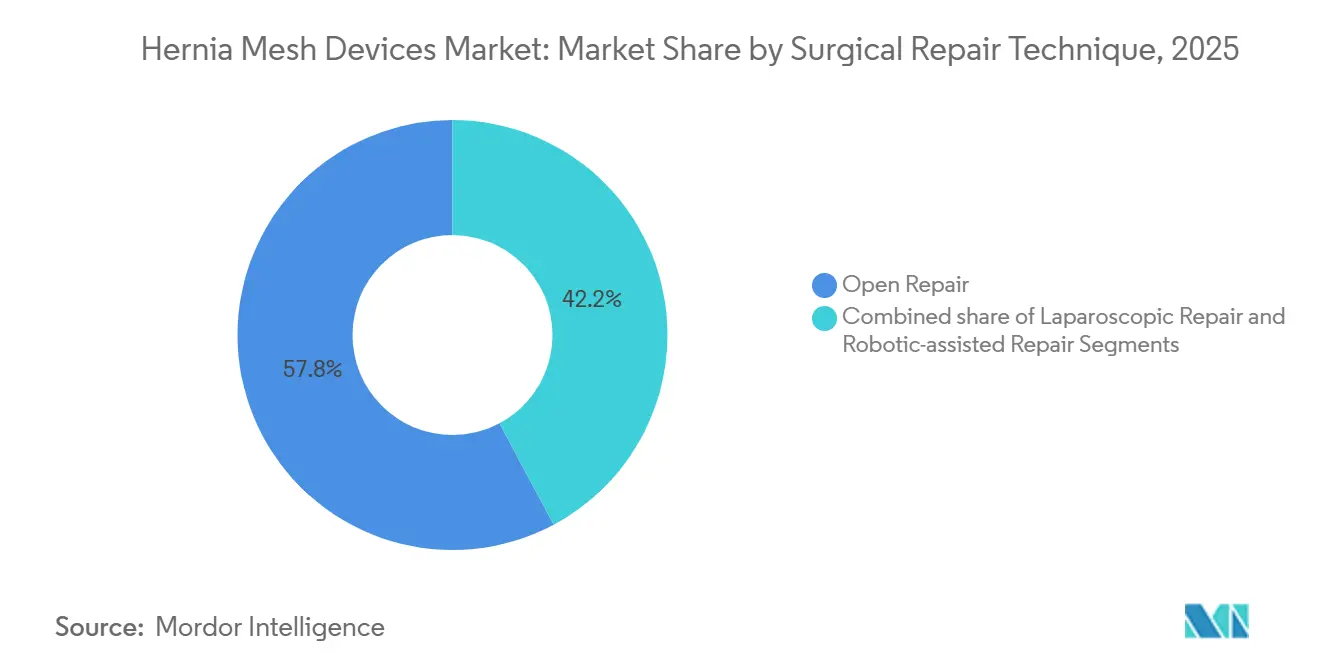

- Nach chirurgischer Technik entfielen im Jahr 2025 57,86 % der Eingriffe auf offene Reparaturen, aber robotergestützte Ansätze werden bis 2031 voraussichtlich mit einer CAGR von 6,98 % zunehmen.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 48,65 %, während ambulante chirurgische Zentren voraussichtlich die schnellste Expansion mit einer CAGR von 7,53 % verzeichnen werden, angetrieben durch eine erweiterte CMS-Abdeckung.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,35 % des globalen Umsatzes; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 5,67 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Herniennetz-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Steigende chirurgische Hernienhäufigkeit bei adipösen und alternden Bevölkerungsgruppen | +1.2% | Global, mit höchster Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven und robotergestützten Hernienreparaturen | +0.9% | Nordamerika und Europa, Ausweitung auf Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Produktinnovationen bei leichten Verbund- und Barrierenetzen | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung integrierbarer Biosensoren in intelligente Netzprototypen | +0.3% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Übernahme wertbasierter Beschaffungsverträge zugunsten von Netzen mit geringen Komplikationsraten | +0.5% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von maßgefertigten 3D-gedruckten Netzen durch Spezialzentren | +0.2% | Akademische medizinische Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende chirurgische Hernienhäufigkeit bei adipösen und alternden Bevölkerungsgruppen

Die weltweite Prävalenz von Adipositas und eine wachsende Kohorte von Personen ab 60 Jahren erhöhen die Eingriffszahlen, insbesondere bei Ventraldefekten, die bei adipösen Patienten 2,42-mal häufiger auftreten als bei normalgewichtigen Personen[1]. Metaanalysedaten verknüpfen Adipositas mit einer 1,27-fach höheren inguinalen Rezidivrate, was Chirurgen dazu veranlasst, bei Patienten mit hohem BMI schwere Polypropylennetze oder verstärkte Verbundwerkstoffe zu bevorzugen. Die Weltgesundheitsorganisation prognostiziert, dass es bis 2050 2,1 Milliarden Senioren geben wird – eine demografische Gruppe, die wahrscheinlich Bindegewebsschwäche und Komorbiditäten aufweist, die die Netzintegration erschweren. Resorbierbare und Hybridnetze, die für eine beeinträchtigte Heilung konzipiert sind, profitieren von diesem Trend, insbesondere bei komplexen Ventralrekonstruktionen, die bereits eine CAGR von 6,54 % im Markt für Herniennetz-Geräte aufweisen. Post-bariatrische Patienten und Fälle mit wiederholter Laparotomie führen häufig zu größeren, mehrere Bereiche umfassenden Defekten, was den Verbrauch hochwertiger Barrierenetze antreibt, die das Infektionsrisiko reduzieren und gleichzeitig die Zugfestigkeit aufrechterhalten.

Verlagerung hin zu minimal-invasiven und robotergestützten Hernienreparaturen

Roboterplattformen haben den Adoptionsschwellenwert in US-amerikanischen Hernienzentren überschritten: 54,9 % der Inguinalreparaturen wurden in den Jahren 2022–2023 mit robotergestützter Unterstützung durchgeführt, verglichen mit 45,1 % mit laparoskopischen Techniken, wodurch die Konversionsraten zu offenen Operationen auf 1,2 % gesenkt wurden. Krankenhäuser amortisieren da-Vinci-Systeme über mehrere Fachgebiete hinweg, und Chirurgen erreichen die Kompetenz typischerweise nach 16–20 robotergestützten Fällen, was der Hälfte der für die Standard-Laparoskopie erforderlichen Anzahl entspricht. Das Netzdesign hat sich entsprechend entwickelt, mit Produkten mit niedrigem Profil, die durch einen 8-mm-Trokar geführt werden und sich ohne zusätzliche Fixierung entfalten; Gores SYNECOR-Hybridnetz bietet die 2,5-fache Zugfestigkeit des Bard Soft Mesh und bleibt für die robotergestützte Handhabung geschmeidig. Die Operationszeit ist immer noch 15–20 Minuten länger als bei der Laparoskopie, was Lieferanten dazu veranlasst, selbsthaftende Eigenschaften hinzuzufügen, die den Bedarf an Nähten eliminieren. Ambulante Zentren, die seit 2025 unter der CMS-ASC-Liste für robotergestützte Hernienerstattung berechtigt sind, erweitern den Zugang und steigern die Nachfrage nach vorsterilisierten Netz-Kits, die die Durchlaufzeiten reduzieren.

Produktinnovationen bei leichten Verbund- und Barrierenetzen

Durchbrüche in der Materialwissenschaft entkoppeln nun die Fremdkörperbelastung von der mechanischen Festigkeit. Gores vollständig resorbierbares ENFORM-Netz, das 2024 vorgestellt wurde, zeigt eine um 25 % höhere Zugfestigkeit als BDs Phasix und hat in frühen Kohorten keine Infektionen gemeldet – ein Vorteil in kontaminierten Feldern, in denen synthetische Netze früher Infektionsraten von bis zu 15 % aufwiesen. Akademische Daten vom Juli 2024 stellen die Vorstellung einer aggressiven Gewichtsreduzierung in Frage: Leichte Synthetika zeigten bei Ventralreparaturen höhere Versagensraten als mittelgewichtige Alternativen, was auf einen Integrations-Kompromiss hindeutet[2]. Verbundnetze finden einen Mittelweg, indem sie eine Viszeralbarriereschicht mit einem parietalen Polypropylengerüst kombinieren, was Adhäsionen reduziert, ohne den Elastizitätsmodul zu beeinträchtigen. Phasix verzeichnete im Geschäftsjahr 2024 ein zweistelliges Wachstum, indem es Chirurgen bediente, die Diabetiker oder immunsupprimierte Patienten behandeln, die eine schrittweise Resorption von Implantaten benötigen. Dennoch begrenzen hohe Preispunkte – Biologika kosten drei- bis fünfmal so viel wie Synthetika – die Akzeptanz in Schwellenmärkten und kostenempfindlichen ambulanten Umgebungen und lenken Käufer zu wertoptimierten Hybriden wie Gores SYNECOR.

Einführung integrierbarer Biosensoren in intelligente Netzprototypen

Präklinische Prototypen, die Dehnungs- und pH-Sensoren einbetten, adressieren einen ungedeckten Bedarf an der Echtzeit-Komplikationserkennung. Frühe intelligente Netze übertragen drahtlos den intraabdominalen Druck und den Gewebe-pH-Wert und warnen Kliniker vor dem Vorhandensein von Serom oder Infektion, bevor Symptome auftreten. Technische Hindernisse bleiben bestehen: Sensorbeschichtungen müssen der enzymatischen Degradation 90 Tage lang standhalten, Leistungsmodule müssen thermische Verletzungen vermeiden, und Bluetooth-Signale müssen Fettgewebe durchdringen und dabei die FCC-Absorptionsgrenzen einhalten. Kein intelligentes Netz hat bisher die FDA-Zulassung erhalten, sodass die Einführung auf Forschungszentren beschränkt bleibt, die komplexe Bauchrekonstruktionen durchführen. Langfristig könnten diese Geräte dazu beitragen, stufenweise Reparaturen und postoperative Aktivitäten zu steuern, aber Kosten und regulatorische Unklarheiten halten sie eher als zukünftigen Treiber denn als unmittelbaren Volumenkatalysator.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Produktrückrufe und Rechtsstreitigkeiten wegen chronischer Schmerzen und Adhäsionsrisiken | -0.8% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten pro Eingriff bei biologischen und biosynthetischen Netzen | -0.6% | Global, begrenzt die Akzeptanz im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von ausschließlich nahtbasierten Gewebereparaturen für kleine Defekte | -0.3% | Global, insbesondere in Europa nach EHS-Leitlinien | Langfristig (≥ 4 Jahre) |

| Langsame Akzeptanz in Schwellenmärkten aufgrund von Lücken in der Sterilisationsinfrastruktur | -0.5% | Tier-2-Städte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktrückrufe und Rechtsstreitigkeiten wegen chronischer Schmerzen und Adhäsionsrisiken

Mehr als USD 1 Milliarde an Vergleichen im Jahr 2024, einschließlich BDs Beilegung von 38.000 Klagen, unterstreichen die finanziellen Risiken im Zusammenhang mit Ansprüchen wegen chronischer Schmerzen und Adhäsionen. Ethicons Physiomesh ist trotz seines Rückzugs im Jahr 2016 noch immer durch 3.617 anhängige Klagen belastet, während Getinge SEK 450 Millionen zahlte, um verwandte Klagen im Jahr 2023 beizulegen. Krankenhäuser bestehen nun auf Haftungsfreistellungsklauseln und einer 90-tägigen Komplikationsverfolgung, was Lieferanten dazu zwingt, die Preise zu begrenzen und langfristige Daten zu betonen, wie Gores 13-jährige BIO-A-Nachbeobachtung, die eine Rezidivrate von 6,2 % verzeichnet. Rechtsstreitigkeiten hemmen radikale Innovationen und lenken Forschung und Entwicklung eher auf Erweiterungen bestehender Produktlinien als auf neuartige Materialien, die umfangreiche Überwachungsauflagen auslösen könnten.

Hohe Kosten pro Eingriff bei biologischen und biosynthetischen Netzen

Biologische Netze kosten USD 2.000–4.000, verglichen mit USD 150–300 für Polypropylen, was zu negativen Margen bei Pauschalzahlungen führt und die Akzeptanz auf kontaminierte oder komplexe Fälle beschränkt. TELA Bios OviTex, das zum oberen Preisende angeboten wird, verzeichnete im dritten Quartal 2024 dennoch ein Umsatzwachstum von 29 %, indem es sich auf tertiäre Rekonstruktionen konzentrierte. Ambulante Zentren, die mit einer CAGR von 7,53 % expandieren, setzen standardmäßig auf Synthetika, um unter der durchschnittlichen Medicare-Erstattung von USD 3.500 für Inguinalreparaturen profitabel zu bleiben. Schwellenmärkte spüren die Einschränkung stärker; Pro-Kopf-Gesundheitsausgaben unter USD 500 drängen Kliniken zu kostengünstigem Polypropylen, selbst wenn Komorbiditäten resorbierbare Alternativen rechtfertigen würden. Hybridnetze wie SYNECOR, die weniger als die Hälfte der führenden Biologika kosten, zielen darauf ab, diese Lücke zu schließen, sehen sich jedoch außerhalb gut finanzierter Systeme noch immer mit Preisdruck konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hernientyp: Ventralreparaturen übertreffen das Volumenwachstum bei Inguinalreparaturen

Ventral- und Inzisionalreparaturen, angetrieben durch Adipositas und wiederholte Laparotomien, werden bis 2031 voraussichtlich das Inguinalwachstum mit einer CAGR von 6,54 % übertreffen. Inguinalreparaturen behielten im Jahr 2025 einen Marktanteil von 55,43 % am Markt für Herniennetz-Geräte; ihr jährliches Wachstum hinkt jedoch hinterher, da der BMI eine inverse Assoziation mit Leistendefekten zeigt, belegt durch ein Odds Ratio von 0,60.

Der Markt für Herniennetz-Geräte sieht zunehmend Ventralfälle, die 10 cm überschreiten und eine Komponentenseparation sowie große Verbundnetze erfordern. Die robotergestützte Einführung begünstigt Inguinaleingriffe – 54,9 % der Leistenreparaturen nutzten in den Jahren 2022–2023 Robotik –, aber komplexe Ventralrekonstruktionen stützen sich weiterhin auf offene Techniken in Kombination mit biologischen Gerüsten wie OviTex, das TELA Bios Umsatzsprung von 29 % untermauerte. Post-bariatrische Kohorten und ältere Frauen mit Femoralhernien sorgen für eine vielfältige, aber stetige Nachfrage nach Netzverstärkung bei nicht-medianen Defekten.

Nach Netztyp: Biologische Plattformen gewinnen Marktanteile in kontaminierten Feldern

Synthetische Netze machten im Jahr 2025 85,11 % des Umsatzes aus; Biologika werden jedoch voraussichtlich mit einer CAGR von 6,42 % zulegen, da Chirurgen die Indikationen über offensichtliche Kontaminationen hinaus ausweiten. Bei sauber-kontaminierten Ventralreparaturen verzeichnete Phasix im Geschäftsjahr 2024 ein zweistelliges Wachstum und bewies, dass ein resorbierbares P4HB-Gerüst einen erheblichen Marktanteil gewinnen kann, wenn das Infektionsrisiko erhöht ist.

Die Marktgröße für Herniennetz-Geräte bei Hybriddesigns wie SYNECOR wird voraussichtlich zunehmen, da Kostenträger günstigere Alternativen mit Infektionsresistenz suchen. Ambulante Zentren bleiben preissensibel, sodass der Einsatz von Biologika unter 5 % ihres Volumens bleibt, während Krankenhäuser sie bei bis zu 25 % komplexer Bauchrekonstruktionen einsetzen. Leichte Synthetika stehen nach Registerdaten, die bei Ventralreparaturen höhere Versagensraten im Vergleich zu mittelgewichtigen Konstrukten zeigten, unter Beobachtung, was die Notwendigkeit ausgewogener Gewichts-Festigkeits-Verhältnisse unterstreicht.

Nach Netzmaterial: Resorbierbare Polymere fordern die Dominanz von Polypropylen heraus

Nicht-resorbierbares Polypropylen macht noch immer 78,43 % des Umsatzes aus, aber vollständig resorbierbare P4HB-Netze werden mit einer CAGR von 7,12 % steigen, da Bedenken hinsichtlich chronischer Schmerzen und Fremdkörpergefühlen an Sichtbarkeit gewinnen. ENFORMs 25%iger Festigkeitsvorteil und null Infektionen bei frühem Einsatz machen es für kontaminierte Felder attraktiv.

Teilweise resorbierbare Mischungen versprechen geringere Entzündungen, können jedoch die Integration beeinträchtigen, wenn sie zu leicht sind, wie 2024 veröffentlichte Daten erhöhte Ventralversagensraten zeigten. Der Markt für Herniennetz-Geräte in aufstrebenden Regionen bleibt polypropylenorientiert aufgrund logistischer Lücken, die die biologische Logistik einschränken; langfristig könnten Krankenhäuser jedoch resorbierbare Produkte einführen, wenn sich die Kühlketteninfrastruktur verbessert.

Nach chirurgischer Reparaturtechnik: Roboterplattformen gestalten operative Arbeitsabläufe neu

Offene Reparaturen machten im Jahr 2025 57,86 % der Fälle aus, aber robotergestützte Eingriffe werden voraussichtlich mit einer CAGR von 6,98 % expandieren – die schnellste Wachstumsrate im Markt für Herniennetz-Geräte. Robotergestützte Inguinalreparaturen reduzieren die Konversionsraten zu offenen Eingriffen auf 1,2 % und verkürzen Lernkurven, was Krankenhäuser zu Kapitalinvestitionen anregt.

Die Laparoskopie dominiert weiterhin in kostenorientierten Umgebungen, während offene Methoden für große Ventralhernien, die eine Komponentenseparation erfordern, unverzichtbar bleiben. Standardisierte robotergestützte Netz-Kits mit selbsthaftenden Oberflächen reduzieren den operativen Zeitnachteil von 15–20 Minuten und unterstützen ambulante Arbeitsabläufe. Krankenhäuser verfeinern weiterhin protokollgesteuerte Instrumentenwechsel, um die da-Vinci-Leasingkosten über mehrere Versorgungsbereiche hinweg zu amortisieren.

Nach Endnutzer: Ambulante Zentren übernehmen routinemäßige Inguinaleingriffe

Krankenhäuser behielten im Jahr 2025 einen Anteil von 48,65 %, doch ambulante chirurgische Zentren werden bis 2031 eine CAGR von 7,53 % verzeichnen, da CMS die ASC-Abdeckungsliste erweitert. Die Marktgröße für Herniennetz-Geräte in ambulanten chirurgischen Zentren begünstigt leichte synthetische Netze, die in Pauschalzahlungen passen, während Krankenhäuser die primären Nutzer von Biologika für kontaminierte oder komplexe Rekonstruktionen bleiben.

Spezialtourismuszentren in Thailand, Singapur, Brasilien und den Vereinigten Arabischen Emiraten setzen hochwertige Hybride ein, um internationale Patienten anzuziehen und Versorgungslinien zu differenzieren. Militärische Einrichtungen priorisieren Haltbarkeit und Kosten und setzen daher standardmäßig auf Polypropylen. Parallele Nachfragekurven entstehen: Krankenhäuser treiben die Premium-Einführung für komplexe Fälle voran, während ambulante chirurgische Zentren hochvolumige, kosteneffiziente Synthetika-Verkäufe ankurbeln.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,35 % des Umsatzes aus, angetrieben durch mehr als 1 Million jährliche Eingriffe, führende robotergestützte Durchdringung und Beschaffungsmodelle, die Netze mit geringen Komplikationsraten belohnen. Die Versicherer und Krankenhäuser der Region bestehen nach BDs USD-1-Milliarden-Vergleich auf langfristigen Leistungsdaten und drängen Lieferanten zu Netzen mit jahrzehntelangen Erfolgsbilanzen. Die robotergestützte Nutzung bei Inguinalreparaturen überstieg in den Jahren 2022–2023 54 %, und die Migration in ambulante chirurgische Zentren beschleunigt sich unter der CMS-Erstattung, wodurch routinemäßige Eingriffe in kostengünstigere Einrichtungen verlagert werden.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Wachstumsrate von 5,67 % CAGR verzeichnen, da chinesische Versicherungsreformen die chirurgische Abdeckung ausweiten und die indische Geräteliberalisierung die Importströme erhöht. Sterilisationslücken und Kühlkettenbeschränkungen halten die biologische Akzeptanz jedoch außerhalb von Tier-1-Städten gering; Polypropylen dominiert einkommensschwächere Segmente. Singapur und Thailand nutzen hochwertige Netze wie SYNECOR, um Medizintouristen anzuziehen, während TELA Bios internationale Expansion auf Australien und wohlhabende Kliniken in Südostasien abzielt.

Europas strenge Medizinprodukteverordnung verlangsamt neue Produkteinführungen, festigt aber Qualitätserwartungen. EHS-Leitlinien beschränken den Netzeinsatz auf kleine Defekte, was den gesamten Pro-Kopf-Verbrauch dämpft. Rechtsstreitigkeiten sind in Schweden weniger schwerwiegend als in den Vereinigten Staaten, aber dennoch bemerkenswert; Getinges Vergleich über SEK 450 Millionen unterstreicht das wachsende regionale Risiko. Der Nahe Osten und Afrika sowie Südamerika bieten aufkeimende Wachstumschancen, wobei Golfstaaten in tertiäre Robotik investieren und Brasiliens privates Netzwerk da-Vinci-Systeme hinzufügt. Die öffentlichen Sektoren bleiben jedoch budgetbeschränkt und auf Polypropylen angewiesen.

Wettbewerbslandschaft

Der Markt für Herniennetz-Geräte weist eine moderate Fragmentierung auf. Globale Marktführer, darunter Ethicon, Medtronic, Becton Dickinson und W.L. Gore, halten starke Positionen, während Spezialanbieter wie TELA Bio Premium-Nischen besetzen. Rechtliche Verbindlichkeiten zwingen große Akteure zur Bildung erheblicher Rückstellungen: BDs USD-1-Milliarden-Aufwand und Getinges Vergleich über SEK 450 Millionen veranschaulichen die Kosten von Komplikationen nach der Markteinführung. Gore differenziert sich durch Materialwissenschaft und bringt ENFORM und SYNECOR auf den Markt, um Festigkeit mit Infektionsresistenz zu wettbewerbsfähigen Preisen zu verbinden.

Weißflächenbereiche umfassen maßgefertigte 3D-gedruckte Netze, intelligente sensoreingebettete Konstrukte und wertoptimierte Hybride, die auf die Wirtschaftlichkeit ambulanter chirurgischer Zentren zugeschnitten sind. TELA Bios Umsatzanstieg von 29 % im dritten Quartal 2024 zeigt den Schwung von Spezialisten, wenn klinische Evidenz und Chirurgenausbildung übereinstimmen. Regulatorische Wege verschaffen etablierten Unternehmen einen Vorteil: Die FDA-510(k)-Verknüpfung mit bestehenden Prädikaten verkürzt Zulassungszyklen, während Europas Medizinprodukteverordnung Datenanforderungen auferlegt, die kleinere Unternehmen möglicherweise nicht finanzieren können. Die Wettbewerbsintensität wird sich verschärfen, da Robotik die Nachfrage nach trokareinführbaren Netzen verstärkt und Kostenträger die Preisgestaltung an 90-Tage-Ergebnisse knüpfen.

Branchenführer im Bereich Herniennetz-Geräte

Medtronic Plc

W. L. Gore & Associates, Inc.

Ethicon Inc. (Johnson & Johnson)

Becton, Dickinson and Company

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: TI Medical, ein schnell wachsendes indisches Unternehmen für chirurgische Geräte, brachte sein innovatives Hernienreparaturnetz HIPO auf den Markt. An der Veranstaltung nahmen Indiens führende laparoskopische und gastrointestinale Chirurgen teil, was ihre Bedeutung für chirurgische Fortschritte unterstreicht. Diese Markteinführung unterstreicht TI Medicals Engagement für die Verbesserung der Patientenversorgung mit präzisionsgefertigten Lösungen.

- Juni 2025: TELA Bio, Inc. gab die europäische Markteinführung seiner OviTex Inguinal Reinforced Tissue Matrix bekannt, die für laparoskopische und robotergestützte Inguinalhernienreparaturen konzipiert ist. Dies folgt der erfolgreichen US-Markteinführung im Jahr 2024, bei der im ersten Jahr ein Umsatz von über USD 1 Million erzielt wurde. Das Produkt bietet eine natürliche Alternative zu synthetischen Netzen für Hernienoperationen.

- April 2025: Becton, Dickinson and Company brachte den Phasix ST Umbilical Hernia Patch auf den Markt. Dies ist der erste vollständig resorbierbare Hernien-Patch, der speziell für Nabelbrüche entwickelt wurde. Das neue Produkt zielt darauf ab, die Behandlungsmöglichkeiten für Patienten mit Nabelbrüchen zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Herniennetz-Geräte als den Wert neu hergestellter synthetischer, biologischer oder hybrider Netzimplantate, die zur chirurgischen Verstärkung von Bauchwanddefekten bei allen Hernientypen geliefert werden. Der Umfang erfasst die Erlöse ab Werk, nicht die Verfahrensgebühren oder zusätzliche Fixierungswerkzeuge.

Ausschlüsse aus dem Geltungsbereich – Einzeiliger Hinweis. Klammern, Tackers, Kleber, Nähte, Roboterarme und andere Fixierungszubehörteile sind ausgeschlossen.

Segmentierungsübersicht

- Nach Hernientyp

- Inguinalhernie

- Inzisional-/Ventralhernie

- Femoralhernie

- Andere Hernientypen

- Nach Netztyp

- Synthetisches Netz

- Biologisches Netz

- Biosynthetisches/Hybrides Netz

- Nach Netzmaterial

- Nicht-Resorbierbar (Polypropylen, ePTFE, Polyester)

- Teilweise Resorbierbar (PP + PGA/PLA)

- Vollständig Resorbierbar (P4HB, PGA)

- Nach chirurgischer Reparaturtechnik

- Offene Reparatur

- Laparoskopische Reparatur

- Robotergestützte Reparatur

- Nach Endnutzer

- Krankenhäuser

- Ambulante Chirurgische Zentren

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest von Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Allgemeinchirurgen, minimalinvasive Spezialisten, Supply-Chain-Manager bei Group Purchasing Organizations sowie Materialwissenschaftler in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Ihre Beiträge validieren die Netznutzungsraten, Hürden bei der Akzeptanz biologischer Materialien, typische ASP-Rabattstaffeln und regionale Kodierungs- und Erstattungsnuancen, wodurch wir Datenlücken schließen und Modellannahmen verfeinern können.

Desk Research

Mordor-Analysten beginnen mit offenen Datensätzen wie dem WHO Global Health Observatory, den OECD Health Statistics, dem United States CDC National Inpatient Sample und dem European Hernia Society-Register, die Verfahrenshäufigkeiten und Technikmix nach Land abbilden. Berichte von Branchenverbänden (Medical Device Manufacturers Association), begutachtete Fachzeitschriften in Surgical Endoscopy, Zollimportdaten sowie Einreichungen aus D&B Hoovers und der FDA 510(k)-Datenbank präzisieren darüber hinaus Netzvolumina, Materialaufteilungen und durchschnittliche Verkaufspreise (ASPs). Diese öffentlich zugänglichen Quellen, ergänzt durch kostenpflichtige Feeds von Dow Jones Factiva und Questel-Patentanalysen, bilden gemeinsam die Grundlage für Basisbedarf und Technologietrends. Die Liste ist illustrativ und nicht abschließend.

Marktgrößenbestimmung & Prognose

Ein Top-down-Verfahrenspool-Modell wandelt länderspezifische Hernienreparaturvolumina mithilfe erhobener Penetrationsquoten in die Netz-Stückzahlnachfrage um, die anschließend gegen stichprobenartige ASP × Volumen-Rollups der Hersteller aus Krankenhauskanal-Checks einem Stresstest unterzogen werden. Zu den wesentlichen Treibern zählen der Abbau des Rückstaus elektiver Eingriffe, die Verlagerung hin zu ambulanten Zentren, FDA-Zulassungen für biologische Materialien, Preisbewegungen bei Polypropylen sowie Marktanteilsgewinne bei robotergestützten Reparaturen. Die Prognosen stützen sich auf ein multivariates ARIMA-Modell, das die Netzakzeptanz mit dem Wachstum der alternden Bevölkerung, der Adipositasprävalenz und den Entwicklungen des verfügbaren Einkommens verknüpft, wobei Szenarioanpassungen von befragten Chirurgen geprüft werden. Verbleibende Bottom-up-Lücken werden durch selektive Lieferanten-Rollups geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen und Peer-Reviews. Wesentliche Abweichungen lösen erneute Kontaktaufnahmen mit den Quellen aus. Berichte werden jährlich aktualisiert, und jeder Rückruf, Rechtsstreit oder Erstattungsschock veranlasst eine Zwischenaktualisierung vor der Kundenlieferung.

Warum Mordors Herniennetz-Geräte-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen, Preisstufen und Aktualisierungsintervalle wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob Fixierungssets gebündelt werden, wie biologische Netze gewichtet werden, die Methode zur ASP-Entwicklung und die Häufigkeit von Wechselkursanpassungen. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Approach-Modellierung mindern diese Variablen und liefern eine ausgewogene Basislinie für Entscheidungsträger.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,29 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,58 Mrd. (2024) | Global Consultancy A | Bündelt Fixierungsgeräte und ventrale Patch-Systeme, was den Gesamtwert aufbläht |

| USD 4,96 Mrd. (2024) | Industry Tracker B | Wendet Einzel-ASPs ohne Kanalrabattanpassungen an |

| USD 2,29 Mrd. (2024) | Trade Journal C | Konzentriert sich hauptsächlich auf biologische Netze, die in Nordamerika verkauft werden |

Diese Gegenüberstellungen zeigen, dass Mordor Intelligence durch die Auswahl des richtigen Produktuniversums und die Validierung jeder Annahme durch Feldfeedback eine transparente, reproduzierbare Basislinie liefert, auf die sich Kunden für ihre strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Herniennetz-Geräte?

Die Marktgröße für Herniennetz-Geräte erreichte im Jahr 2026 USD 4,47 Milliarden.

Wie schnell wird der Umsatz für Herniennetz-Geräte in den nächsten fünf Jahren wachsen?

Der Marktumsatz wird voraussichtlich bis 2031 bei einer CAGR von 4,23 % auf USD 5,50 Milliarden steigen.

Welcher Hernientyp expandiert am schnellsten?

Ventral- und Inzisionalreparaturen schreiten mit einer CAGR von 6,54 % voran, da Adipositas das Risiko medianer Defekte erhöht.

Warum gewinnen ambulante chirurgische Zentren Marktanteile bei der Hernienreparatur?

Die CMS-Erstattung deckt nun laparoskopische und robotergestützte Inguinalreparaturen ab, und ambulante chirurgische Zentren arbeiten zu 40–60 % niedrigeren Kosten als ambulante Krankenhausabteilungen.

Welche Materialinnovationen wecken das Interesse von Chirurgen?

Vollständig resorbierbare Poly-4-Hydroxybutyrat-Netze wie ENFORM und Phasix verbinden Infektionsresistenz mit dauerhafter Festigkeit.

Wie bedeutend ist das Rechtsstreitigkeitsrisiko für Netzhersteller?

Mehr als USD 1 Milliarde an Vergleichen im Jahr 2024 zeigt, dass Ansprüche wegen chronischer Schmerzen und Adhäsionen eine erhebliche finanzielle Belastung darstellen.

Seite zuletzt aktualisiert am: