Marktgröße und Marktanteil für Laparoskopie-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

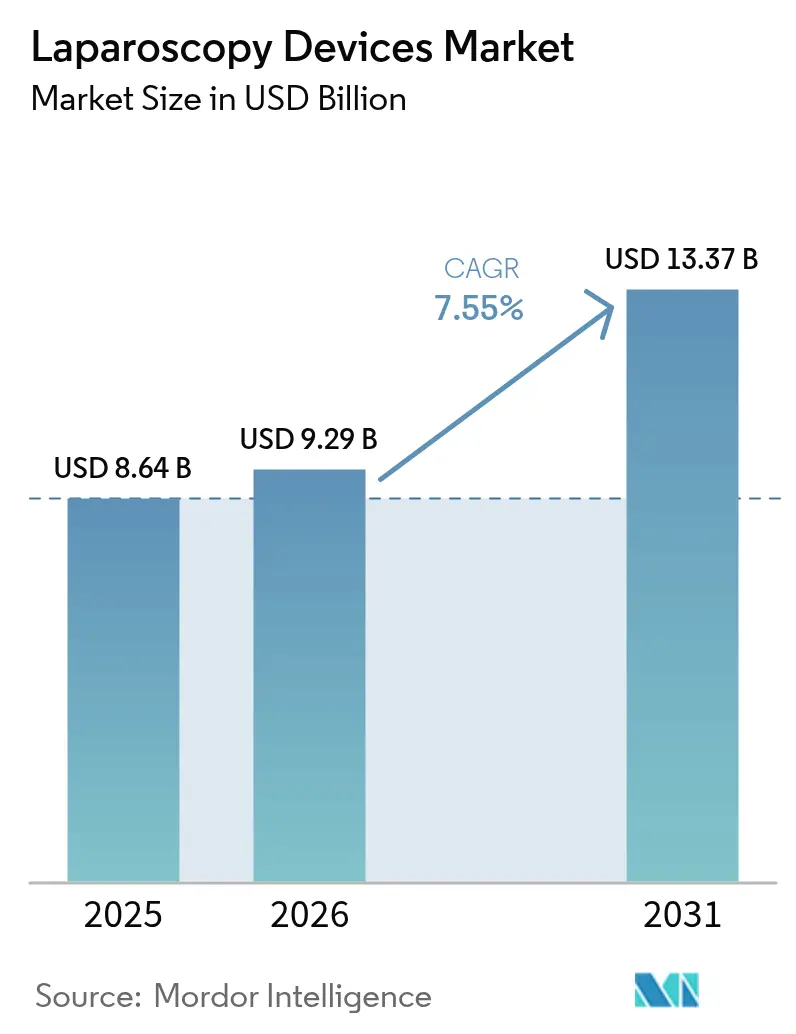

| Marktgröße (2026) | 9.29 Milliarden US-Dollar |

| Marktgröße (2031) | 13.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.55% CAGR |

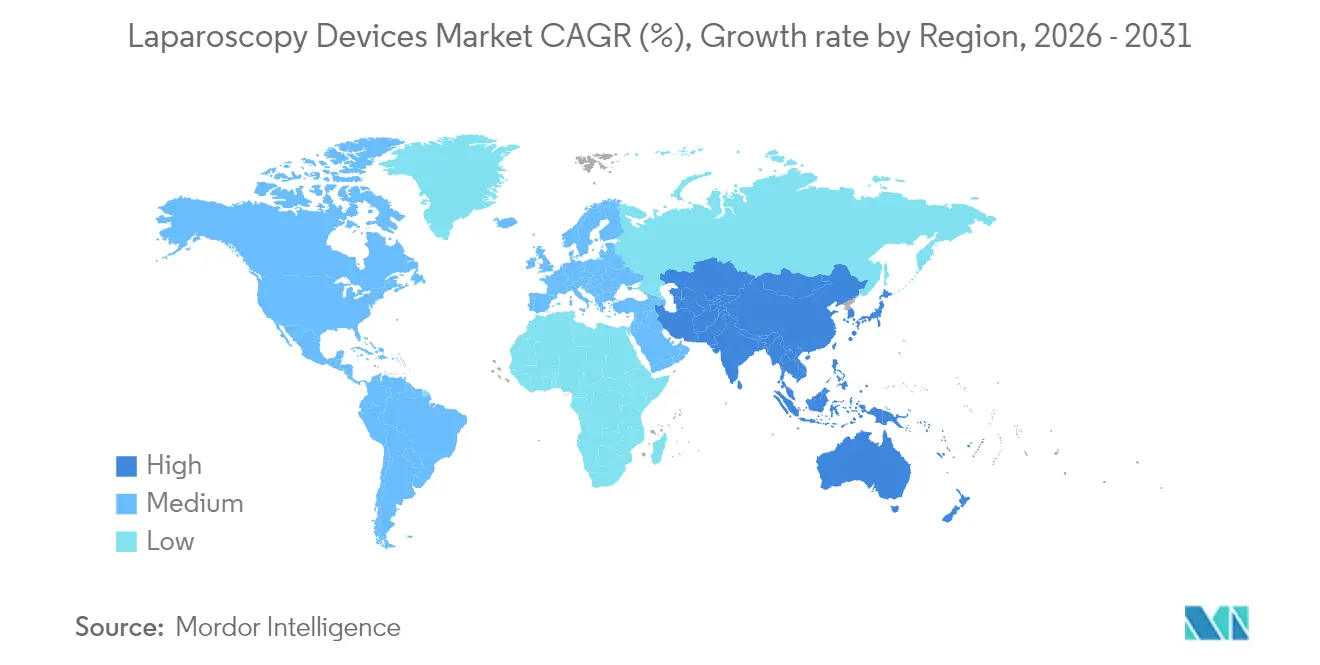

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laparoskopie-Geräte von Mordor Intelligence

Die Marktgröße für laparoskopische Geräte wird im Jahr 2026 auf 9,29 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 8,64 Milliarden USD, mit Prognosen für 2031 von 13,37 Milliarden USD, was einem Wachstum von 7,55 % CAGR über 2026–2031 entspricht. Der Schwung wird durch die wachsende Präferenz für minimalinvasive Eingriffe, eine stetige regulatorische Unterstützung für KI-gestützte Chirurgiesysteme und eine breitere Verfügbarkeit ambulanter Operationszentren getragen. Eine anhaltende Nachfrage ergibt sich auch aus der Konvergenz von 4K- und 3D-Bildgebung, robotischen Plattformen, die die Geschicklichkeit verbessern, sowie dem Wachstum bei adipositasbedingten metabolischen Operationen. Die Hersteller reagieren mit Innovationen bei wiederverwendbaren Instrumenten, die Nachhaltigkeitsbedenken adressieren und gleichzeitig Sterilitätsstandards aufrechterhalten. Gleichzeitig mindert die regionale Diversifizierung der Lieferkette Logistikrisiken und verkürzt die Lieferzeiten für Schlüsselkomponenten.

Wichtigste Erkenntnisse des Berichts

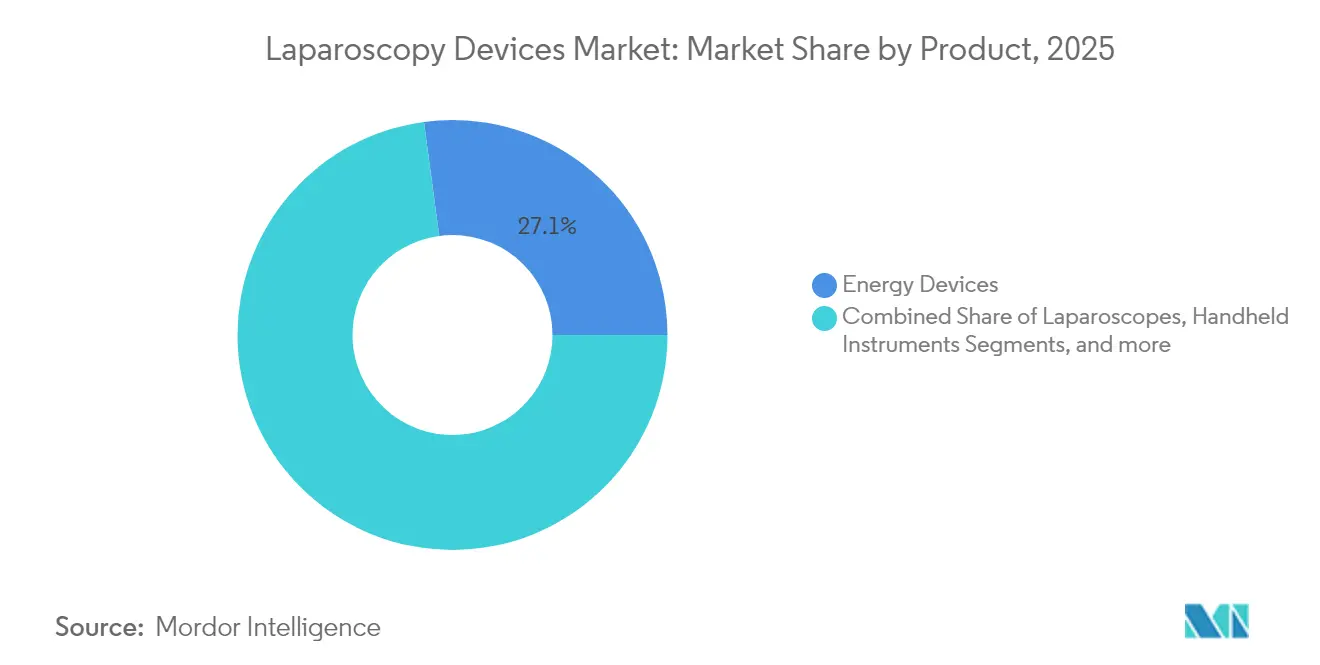

- Nach Produkt führten Energiegeräte mit einem Umsatzanteil von 27,12 % im Jahr 2025, während robotergestützte Plattformen voraussichtlich die schnellste CAGR von 8,27 % bis 2031 verzeichnen werden.

- Nach Anwendung entfiel auf die Allgemeinchirurgie im Jahr 2025 ein Anteil von 29,52 % am Markt für laparoskopische Geräte; die gynäkologische Chirurgie ist positioniert, um bis 2031 mit einer CAGR von 8,05 % zu wachsen.

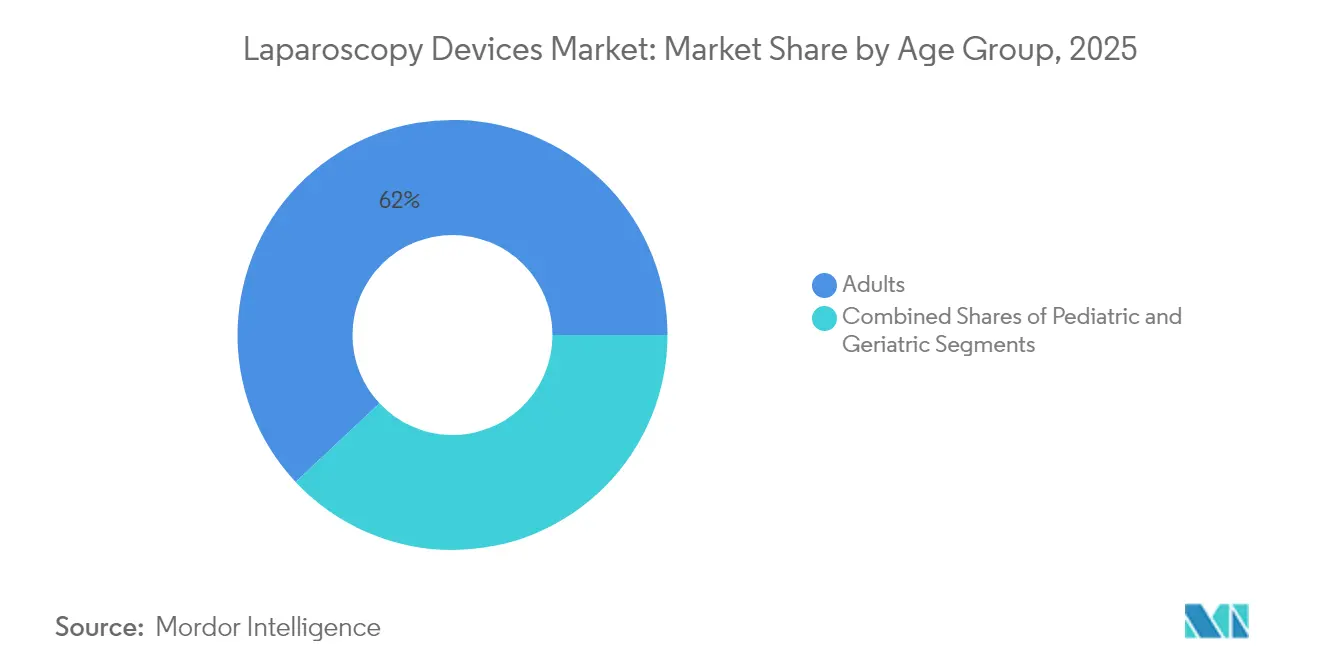

- Nach Altersgruppe dominierten Erwachsene mit 61,98 % im Jahr 2025, während das geriatrische Segment voraussichtlich mit einer CAGR von 7,95 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 65,62 % an der Marktgröße für laparoskopische Geräte, aber ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,11 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,05 %; für den Asien-Pazifik-Raum wird die höchste CAGR von 8,22 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Laparoskopie-Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimalinvasiven Eingriffen | +1.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei 4K/3D/AR- und KI-Visualisierung | +1.5% | Nordamerika und Europäische Union führend; Asien-Pazifik holt auf | Langfristig (≥ 4 Jahre) |

| Wachsende Belastung durch Adipositas und Stoffwechselerkrankungen | +1.2% | Global; konzentriert in einkommensstarken Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau ambulanter Operationszentren | +1.0% | Nordamerika und Europa als Kern; Expansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Einweginstrumenten | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte intraoperative Analytik | +0.7% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimalinvasiven Eingriffen

Elektive und akute Operationen bevorzugen zunehmend laparoskopische Techniken, da die durchschnittlichen Krankenhausaufenthalte um 2–3 Tage sinken und die postoperative Erholung sich beschleunigt. Krankenhäuser profitieren von niedrigeren Wiederaufnahmeraten, während Patienten über weniger postoperative Schmerzen und eine schnellere Rückkehr zur Arbeit berichten. Die Einschreibungen in Fellowships für minimalinvasive Chirurgie sind gestiegen, was eine stetige Pipeline qualifizierter Praktiker sicherstellt. Der positive Kreislauf aus Patientenpräferenz, Kostenträgerunterstützung und chirurgischer Kompetenz treibt den Markt für laparoskopische Geräte weiter an.

Technologische Sprünge einschließlich 4K/3D/AR und KI-Vision

Neue Bildgebungssysteme vervierfachen die Auflösung und fügen Tiefenwahrnehmung hinzu, die die Fehlerquoten bei komplexen Dissektionen reduziert. KI-gestützte Systeme wie der da Vinci 5 liefern prädiktive Analytik, die die Instrumententrajektorie antizipiert und Chirurgen hilft, kritische Strukturen früher zu identifizieren. Augmented-Reality-Überlagerungen gleichen präoperative Scans mit der Live-Anatomie ab und verkürzen die Operationszeiten, was den Durchsatz im Operationssaal verbessert.

Wachsende Prävalenz von Adipositas und Stoffwechselerkrankungen

Das Volumen bariatrischer Eingriffe steigt weiter, da Adipositas pandemische Ausmaße erreicht. Laparoskopische metabolische Eingriffe bleiben der Goldstandard für nachhaltige Gewichtsabnahme und Diabetes-Remission, auch wenn GLP-1-Agonisten an Bedeutung gewinnen, wobei eine Kombinationstherapie langfristig bessere Ergebnisse erzielt. Robotische Plattformen senken die Komplikationsraten weiter und stärken die Akzeptanz in Hochvolumenzentren.

Rascher Ausbau ambulanter Operationszentren in einkommensstarken Volkswirtschaften

Ambulante Operationszentren führen Eingriffe zu deutlich niedrigeren Kosten als stationäre Krankenhausabteilungen durch und ziehen nun auch komplexe laparoskopische Arbeitslasten an. Tragbare Türme und kompakte Insufflatoren, die für einen schnellen Fallwechsel ausgelegt sind, optimieren die Effizienz ambulanter Operationszentren. Vergütungsparitätsregelungen fördern die Verlagerung geeigneter Eingriffe in diese Einrichtungen und treiben die Nachfrage nach kosteneffizienten, aber fortschrittlichen Systemen an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapital- und Wartungsaufwand | -1.2% | Global; akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an fortgeschrittenen laparoskopischen Chirurgen | -0.8% | Global; schwerwiegend in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitskritik an Einwegkunststoffen | -0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Endoluminale Therapien, die Verfahrensanteile kannibalisieren | -0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapital- und Wartungsaufwand

Vollausgestattete robotische Operationssäle können 2–3 Millionen USD kosten, wobei laufende Servicegebühren 200.000 USD jährlich übersteigen können, was Käufe durch mittelgroße Krankenhäuser verzögert. Lieferkettenturbulenzen haben die Logistikkosten erhöht, was Anbieter dazu veranlasst, die Gesamtbetriebskosten genau zu prüfen. Pay-per-Use-Finanzierungsmodelle und Gemeinschaftseigentumsmodelle sind entstanden, um diesen Hindernissen entgegenzuwirken.

Mangel an fortgeschrittenen laparoskopischen Chirurgen

Die Ausbildungsanforderungen bleiben hoch und die Kapazität für erfahrene Mentoren ist begrenzt, was regionale Versorgungslücken erzeugt. VR-Simulatoren verkürzen nun die Lernkurven und KI-gestützte Module bewerten die Kompetenz in Echtzeit [1]Miranda X. Morris, „Aktuelle und zukünftige Anwendungen der Künstlichen Intelligenz in der Chirurgie”, Frontiers in Surgery, frontiersin.org. Dennoch könnten Arbeitskräftemangel die Eingriffszahlen in einkommensschwächeren Regionen einschränken, bis die Weiterqualifizierung sich beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Robotersysteme treiben Innovationen voran

Energieinstrumente hielten im Jahr 2025 mit 27,12 % den größten Anteil am Markt für laparoskopische Geräte, da nahezu jeder Eingriff Elektrochirurgie oder Gewebeversiegelung erfordert. Robotergestützte Systeme, obwohl kleiner im absoluten Volumen, werden voraussichtlich bis 2031 eine CAGR von 8,27 % verzeichnen. Diese Expansion wird die Marktgröße für laparoskopische Geräte im Bereich robotischer Operationssäle bis zum Ende des Jahrzehnts auf zweistellige Milliardenbeträge in USD heben. Laparoskope der nächsten Generation integrieren 4K/3D-Optik, automatischen Weißabgleich und leckdichte Trokardichtungen, die ein stabiles Pneumoperitoneum aufrechterhalten. Handinstrumente übernehmen haptische Rückkopplungsmotoren, die die Ermüdung des Chirurgen bei langen bariatrischen Eingriffen verringern. Einwegtrokare verlagern sich zunehmend auf pflanzenbasierte oder recycelbare Materialien, um Umweltziele zu erfüllen. Hersteller bündeln auch Service-Analytik, die den Instrumentenverschleiß vorhersagt und ungeplante Ausfallzeiten begrenzt.

Die Verlagerung hin zu Einweginstrumenten breitet sich schnell über Saug-Spül- und Klammerlinien aus, da Krankenhäuser berechnen, dass die Aufbereitungskosten 200 USD pro Artikel übersteigen können. Intelligente Energiegeräte verfügen nun über Gewebekontaktsensoren, die die thermische Ausbreitung moderieren und die Sicherheit in beengten Räumen verbessern. Premium-Zubehörlinien liefern daher wiederkehrende Einnahmen, die den Preisdruck auf Investitionsgüter abfedern.

Nach Anwendung: Gynäkologische Chirurgie beschleunigt sich

Die Allgemeinchirurgie trug im Jahr 2025 mit dem größten Anteil von 29,52 % zum Markt für laparoskopische Geräte bei, bedingt durch hohe Volumina bei Cholezystektomien und Anti-Reflux-Eingriffen. Die Gynäkologie zeigt jedoch die höchste CAGR von 8,05 %, da die Akzeptanz robotischer Hysterektomien zunimmt. Diese Entwicklung wird den Marktanteil der Gynäkologie an laparoskopischen Geräten bis 2031 deutlich steigern.

In der Kolorektal- und Urologie-Chirurgie helfen KI-gestützte Kameras Klinikern, konsistent kritische Sichtstandards zu erreichen und intraoperative Verletzungen zu reduzieren. Das bariatrische Volumen steigt stetig mit dem Wachstum der Adipositas, während robotische Plattformen die Krankenhausaufenthalte weiter verkürzen. Thorakale und pädiatrische Segmente bleiben kleiner, gewinnen jedoch durch Miniaturisierung der Instrumente an Dynamik.

Nach Altersgruppe: Geriatrisches Segment wächst stark

Erwachsene dominierten im Jahr 2025 mit 61,98 % den Marktanteil für laparoskopische Geräte, doch das geriatrische Segment wächst mit einer CAGR von 7,95 %, was die Marktgröße für laparoskopische Geräte bis 2031 spürbar steigern wird. Krankenhäuser genehmigen zunehmend ältere Patienten für minimalinvasive Eingriffe, da verbesserte Erholungsprogramme und verfeinerte Anästhesieprotokolle das postoperative Risiko senken. Kürzere stationäre Aufenthalte und eine schnellere Rückkehr zur Ausgangsfunktion haben die Laparoskopie zum bevorzugten Ansatz für onkologische, Hernien- und Gallenblaseneingriffe bei Senioren gemacht.

Chirurgen berichten von weniger Wundkomplikationen und geringerer pulmonaler Morbidität bei geriatrischen Patienten, wenn Operationen laparoskopisch statt durch offene Schnitte durchgeführt werden, was das Vertrauen der Ärzte stärkt. Gerätehersteller reagieren mit altersspezifischen Instrumenten, die schlankere Schäfte, sanftere Spitzenprofile und ergonomische Griffe aufweisen, um die Ermüdung im Operationssaal bei längeren onkologischen Eingriffen zu reduzieren. Gleichzeitig helfen KI-gestützte Visualisierungsplattformen Chirurgen, fragile Anatomie zu navigieren, die Präzision zu verbessern und die Konversionsraten zur offenen Chirurgie zu senken. Die Kombination aus demografischem Schwung und nachweisbaren klinischen Vorteilen positioniert das geriatrische Segment als wichtigen langfristigen Wachstumsmotor innerhalb des breiteren Marktes für laparoskopische Geräte.

Nach Endnutzer: Ambulante Operationszentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser behielten im Jahr 2025 mit 65,62 % des globalen Umsatzes ihre führende Position durch die Behandlung von Hochakuität- und Mehrfacheingriffsfällen, aber ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,11 % wachsen und diesen Vorsprung stetig verringern. Kostenträger-Initiativen, die die Vergütung über Versorgungseinrichtungen hinweg angleichen, zusammen mit dem Patientenwunsch nach tagesklinischer Entlassung, lenken Gallenblasen-, Hernien- und bariatrische Eingriffe in ambulante Einrichtungen. Diese Verlagerung wird die durch ambulante Operationszentren erfasste Marktgröße für laparoskopische Geräte bis 2031 vergrößern.

Betreiber ambulanter Operationszentren investieren in kompakte Türme, mobile Insufflatoren und Einzel-Port-Instrumente mit Handgelenk, die für schnellen Fallwechsel und begrenzte Platzverhältnisse optimiert sind. Einwegtrokar- und Clip-Applikator-Sets, die mit Serviceverträgen gebündelt sind, vereinfachen das Bestandsmanagement und gewährleisten die Sterilität – eine kritische Anforderung für hochvolumige ambulante Arbeitsabläufe. Hersteller, die Geräteleasing mit Vor-Ort-Personalschulung kombinieren, gewinnen Kundentreue und minimieren Kapitalbarrieren für neue Zentren. Da immer mehr Wirbelsäulen- und Urologieeingriffe in ambulante Einrichtungen verlagert werden, wird der Kanal der ambulanten Operationszentren strategisch wichtiger, was Gerätehersteller dazu veranlasst, Produkt-Roadmaps speziell für dieses schnell wachsende Kundensegment zu entwickeln.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 mit 40,05 % des globalen Umsatzes, gestützt durch dichte installierte Basen und günstige Vergütungsbedingungen. Einrichtungen in den Vereinigten Staaten verzeichneten nach dem Start des da Vinci 5 ein zweistelliges Wachstum bei robotischen allgemeinchirurgischen Eingriffen. Kanadische Krankenhäuser replizieren die Leistung durch provinzielle Finanzierungsprogramme, während Mexiko die Akzeptanz im Privatsektor erhöht, um grenzüberschreitende Medizintouristen zu bedienen.

Für den Asien-Pazifik-Raum wird die schnellste CAGR von 8,22 % prognostiziert. Chinesische Krankenhäuser setzen den großflächigen Ausbau fort und beschleunigen die lokale Produktion kostenoptimierter robotischer Plattformen nach jüngsten inländischen Zulassungen. Japan und Südkorea nutzen ihre Bildgebungskompetenz, um hochauflösende Kamerasysteme zu exportieren. In den Tier-1-Städten Indiens ist eine robuste Nachfrage zu beobachten, obwohl die Akzeptanz im ländlichen Raum aufgrund von Kapitalbeschränkungen langsamer bleibt. Medizintourismuskorridore in Thailand und Malaysia steigern die Fallzahlen weiter. Das europäische Wachstum ist stabil, unterstützt durch nationale Krankenversicherungen und Chirurgenausbildungsnetzwerke. Budgetobergrenzen können jedoch den breiten Erwerb von Robotersystemen außerhalb Nordeuropas verzögern. Innerregionale Initiativen fördern die Beschaffung wiederverwendbarer Instrumente zur Erreichung von Dekarbonisierungszielen. Im Nahen Osten und Afrika ist eine steigende Akzeptanz in den Staaten des Golfkooperationsrats zu beobachten, die in Vorzeige-Medizinstädte investieren, während das subsaharische Afrika stark auf durch Spender finanzierte Programme für minimalinvasive Chirurgie angewiesen ist. Südamerika verzeichnet moderate Zuwächse, die sich auf Brasiliens private Versicherer und Argentiniens Modernisierung des öffentlichen Sektors konzentrieren.

Regulatorisches Umfeld

In den Vereinigten Staaten durchlaufen laparoskopische und angrenzende endoskopische Instrumente typischerweise FDA-Zulassungswege wie 510(k) für Klasse-II-Geräte, wobei die Qualitätskonformität in den Anforderungen von 21 CFR verankert ist. Eine bemerkenswerte Maßnahme im Jahr 2025 war die FDA-Einstufung laparoskopischer gastrointestinaler Größenbestimmungsinstrumente in Klasse II mit besonderen Kontrollen (August 2025), die die Kontrollen für bestimmte verfahrensspezifische Zubehörteile klarstellt und die Dokumentation für klinische Leistung und Kennzeichnung prägt.

Globale Hersteller arbeiten auch im Rahmen der Harmonisierung von Qualitätssystemen und regionsspezifischer technischer Erwartungen. Die FDA Quality Management System Regulation (QMSR) trat im Februar 2026 in Kraft und übernimmt ISO 13485:2016 per Verweis, was die QMS-Ausrichtung für multinationale laparoskopische Portfolios unterstützt, die in den USA verkauft werden. In Europa bleibt der Zugang durch die EU-Medizinprodukteverordnung (MDR) geregelt, wobei die Europäische Kommission über Erhebungen der Benannten Stellen überwacht (Datenerhebungszyklus Mai 2026). In China nahm die NMPA-Aktivität für endoskopische und laparoskopische Kategorien zu, einschließlich der Veröffentlichung finaler Geräterichtlinien im Dezember 2025, eines Plans zur Richtlinienrevision 2026, der sowohl Klasse-II- als auch Klasse-III-Gerätekategorien betrifft (April 2026), eines Entwurfs von Registrierungsrichtlinien für endoskopische Bildgebung mit strengeren Leistungsbenchmarks (Juni 2026) sowie Aktualisierungen der GMP für Medizinprodukte, die im November 2026 in Kraft treten und den Compliance-Aufwand für Bildgebungssysteme, Zugangsinstrumente und zugehörige Fertigungsdokumentation erhöhen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Laparoskopiegeräte beginnt mit vorgelagerten Inputs wie 316L/304-Edelstählen, Titanlegierungen, Optiken und medizinischen Polymeren, die bei Trokaren, handgehaltenen Instrumenten, Kamerakomponenten und Insufflationsverbrauchsmaterialien eingesetzt werden. Diese Materialien fließen dann in OEM-Design und -Fertigung (Präzisionsbearbeitung, Formgebung, Beschichtung, Montage, Sterilisationsvalidierung und Verpackung), gefolgt von Qualitäts- und regulatorischer Dokumentation, die an Rahmenwerken wie ISO 13485 und Biokompatibilitätsanforderungen (üblicherweise ISO 10993 und zugehörige Testmatrizen) ausgerichtet ist, welche die Lieferantenqualifizierung, Prozesskontrollen und das Änderungsmanagement prägen.

Nachgelagert erfolgt der Vertrieb typischerweise über Direktvertriebsteams und Vertriebspartner an Krankenhäuser und ambulante Operationszentren, wo Interessengruppen im Operationssaal, Wertanalyseausschüsse und Beschaffungsgruppen die Produktakzeptanz und Standardisierung beeinflussen. Kaufentscheidungen werden stark von Chirurgenpräferenzen und Verfahrensabläufen beeinflusst, während Vertragsabschlüsse über Krankenhausnetzwerke und Group Purchasing Organizations die Einführungszyklen verkürzen können. Betriebliche Engpässe konzentrieren sich weiterhin auf Elektronik und spezialisierte Komponenten für Bildgebungs- und vernetzte OP-Systeme, zusammen mit tarifbedingter Kostenvolatilität, die Lieferanten zu Diversifizierung und stärker lokalisierter Beschaffung für kritische Unterbaugruppen bewegt hat.

Wettbewerbslandschaft

Die Branchenkonzentration bleibt fragmentiert. Intuitive Surgical, Medtronic, Johnson & Johnson MedTech und Stryker halten gemeinsam eine beträchtliche installierte Basis, aber agile Neueinsteiger, die Einzel-Port-Roboter und Instrumente mit Handgelenk auf den Markt bringen, erodieren den Marktanteil der etablierten Anbieter.

KI-Software-Updates, die über neue von der FDA vorgegebene Änderungskontrollpfade bereitgestellt werden, ermöglichen es Premium-Anbietern, die Lebensdauer von Anlagen ohne Hardware-Austausch zu verlängern. Trends zur vertikalen Integration verbinden Bildgebungsplattformen mit Analyse-Dashboards und erhöhen die Wechselkosten für Krankenhäuser.

Strategien zur Widerstandsfähigkeit der Lieferkette veranlassen Hersteller, Halbleiter aus zwei Quellen zu beziehen und regionale Montagezentren einzurichten. Nachhaltigkeit fügt eine weitere Wettbewerbsdimension hinzu; Unternehmen, die kunststoffarme oder wiederverwendbare Portfolios vermarkten, können sich für umweltbezogene Ausschreibungen qualifizieren. Globale OEMs sponsern auch Chirurgenausbildungsakademien, die die Kompetenz auf spezifischen Plattformen zertifizieren und ihre Ökosysteme weiter verankern.

Marktführer im Bereich Laparoskopie-Geräte

Karl Storz GmbH & Co.KG

Olympus Corporation

Boston Scientific Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Robotergestützte Laparoskopie und vernetzte OP-Ökosysteme schaffen Freiräume, in denen Krankenhäuser und ambulante Operationszentren Effizienzgewinne im Arbeitsablauf suchen, ohne die Infrastruktur vollständig zu ersetzen. Plattformanbieter erweitern ihre Fähigkeiten durch Software- und Ökosystemintegration und nicht nur durch Hardware-Aktualisierungen, unterstützt durch regulatorische Wege, die kontrollierte Software-Updates ermöglichen, sowie durch die Konvergenz von Qualitätssystemen wie die FDA QMSR, die im Februar 2026 in Kraft tritt (Ausrichtung an ISO 13485:2016). Innerhalb robotischer Systeme ist die fachübergreifende Nutzung eine konkrete Chance: CMR Surgical berichtete von mehr als 45.000 weltweit mit Versius behandelten Patienten und leitete im März 2026 nach der FDA-Zulassung im Dezember 2025 die US-Expansion ein, was auf kommerzielle Zugkraft für Systeme hinweist, die einen Mix aus allgemeinchirurgischen und gynäkologischen Fällen unterstützen können.

Europa bietet ebenfalls einen greifbaren Einstiegspunkt für neue robotische und laparoskopische Plattformen, die den MDR-Anforderungen entsprechen. Cornerstone Robotics kündigte die EU-CE-Kennzeichnung nach MDR für das Sentire Surgical System an (Mai 2026), was den Pool MDR-zugelassener robotischer Optionen für Krankenhäuser erweitert, die klinischen Bedarf mit Beschaffungsprüfung ausbalancieren. Gleichzeitig erstrecken sich die Chancen auf Bildgebungs- und Visualisierungssysteme, die strengeren Leistungserwartungen entsprechen, sowie auf wiederverwendbare oder plastikärmere Instrumentenportfolios, die sich an der Nachhaltigkeitsbeschaffung von Krankenhäusern orientieren, während Sterilität und Wiederaufbereitungsanforderungen eingehalten werden. Diese Verschiebungen begünstigen Anbieter, die fortschrittliche Visualisierung, standardisierte Verbrauchsmaterial-Kits und Schulungsunterstützung kombinieren können, um die Einführung in durchsatzstarken Umgebungen wie ambulanten Operationszentren zu beschleunigen.

Aktuelle Branchenentwicklungen

- Mai 2026: Cornerstone Robotics kündigte die EU-CE-Kennzeichnung nach MDR für das Sentire Surgical System an und erweiterte damit das Portfolio MDR-zugelassener robotischer laparoskopischer Plattformen. Die Zulassung erweitert das Adoptionspotenzial in europäischen Krankenhäusern, indem sie die Beschaffung und die klinische Ausrichtung an den MDR-Anforderungen erleichtert.

- Mai 2025: MicroPort erhielt die NMPA-Zulassung für den laparoskopischen Roboter Toumai SP in den Bereichen Urologie, Allgemeinchirurgie und Gynäkologie. Diese Zulassung erweitert die adressierbare installierte Basis für Single-Port-Robotiklaparoskopie in China und erhöht den Druck auf etablierte Anbieter, Portfolios und Servicemodelle zu lokalisieren.

- Oktober 2024: LivsMed brachte ArtiSential 5 auf den Markt, eine 5-mm-Serie handgelenkartig gelenkiger laparoskopischer Instrumente. Das Produkt unterstützt komplexere minimalinvasive Manöver durch kleinere Zugangsöffnungen und stärkt das Premiumsegment für fortschrittliche handgehaltene Instrumente in Krankenhäusern und durchsatzstarken Zentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze, die mit Geräten für die Durchführung laparoskopischer (minimalinvasiver) Abdominal- und Beckeneingriffe erzielt werden, einschließlich Systemen und Instrumenten für Zugang, Visualisierung, Insufflation, Dissektion, Verschluss sowie der zugehörigen Verbrauchsmaterialien, die an Leistungserbringer verkauft werden.

Ausgeschlossener Umfang: Der Weiterverkauf aufgearbeiteter Geräte, eigenständige Servicevereinbarungen und eigenständige robotische Plattformen sind vom Marktwert ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Energiegeräte

- Elektrochirurgische / Bipolare Generatoren

- Ultraschall- und HF-Energiesysteme

- Laparoskope

- Video-Laparoskope (HD/4K/3D)

- Faseroptische Laparoskope

- Insufflations- und Zugangsgeräte

- CO2-Insufflatoren

- Trokare und Kanülen

- Handinstrumente

- Greifer und Dissektoren

- Scheren und Schneidegeräte

- Saug-/Spülgeräte

- Robotergestützte Laparoskopiesysteme

- Zubehör und Verbrauchsmaterialien

- Energiegeräte

- Nach Anwendung

- Allgemeinchirurgie

- Bariatrische Chirurgie

- Gynäkologische Chirurgie

- Urologische Chirurgie

- Kolorektale Chirurgie

- Andere Anwendungen

- Nach Altersgruppe

- Erwachsene

- Pädiatrisch

- Geriatrisch

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, den Geräte-Workflow in der Laparoskopie abzubilden und dann eine klare Liste dessen zu erstellen, was als Umsatz gezählt werden sollte und was nicht. Wir beginnen mit öffentlichen Gesundheitsstatistiken und Verfahrenskontext aus Quellen wie der Weltgesundheitsorganisation, den Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA, den Erstattungsreferenzen der US Centers for Medicare and Medicaid Services sowie OECD-Gesundheitsstatistiken.

Danach werden die Modelleingaben durch breitere öffentliche Quellen wie UN Comtrade für Handelsrichtungsprüfungen, begutachtete klinische Fachzeitschriften, die die Einführung minimalinvasiver Chirurgie beschreiben, sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen gestützt, um zu verstehen, wie Firmen ihre Exponierung gegenüber laparoskopiebezogenen Kategorien darstellen. Bei Bedarf verwendeten wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um die Präsenz und das Timing von Kategorien plausibilitätszuprüfen. Die hier aufgeführten Sekundärquellen sind nur illustrativ, und wir verwendeten auch andere öffentliche Referenzen für Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was im OP tatsächlich beschafft und ersetzt wird, und wie sich die Preisgestaltung mit Mixverschiebungen zwischen wiederverwendbaren und Einwegprodukten ändert. Wir sprachen mit Herstellern, Distributoren, Beschaffungspersonal von Krankenhäusern und praktizierenden Klinikern in den wichtigsten Regionen, sodass Annahmen zu Nutzung, Ersatzzyklen und Preisbändern vor der Finalisierung der Gesamtsummen korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 16% | APAC: 47% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 33% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 51% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Betrachtung, bei der Verfahrensvolumina und der Mix der Versorgungsumgebungen verwendet werden, um den Nachfragepool für Laparoskopie-Toolkits zu rekonstruieren, der dann anhand des typischen Verbrauchs pro Eingriff und durchschnittlicher Verkaufspreisspannen in Umsatz übersetzt wird. Um die Gesamtsummen praxisnah zu halten, werden die Ergebnisse durch selektive Bottom-up-Annäherungen bestätigt, einschließlich stichprobenartiger Preisbandprüfungen für Trokare, Handinstrumente und Energiegeräte. Rückmeldungen von Lieferanten und Vertriebskanälen werden dann verwendet, um eine Untererfassung zu korrigieren.

Wichtige Einflussfaktoren, die das Modell bewegen, umfassen die Einführung minimalinvasiver Chirurgie nach Fachgebiet, den Mix aus Einweg- und wiederverwendbaren Zugangs- und Verschlussprodukten, Ersatzzyklen für Visualisierungs- und Insufflationssysteme, typische Instrumentensets pro OP sowie beobachtete Preisentwicklungen nach Geografie und Ausschreibungsmustern. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine leichte multivariate Regression, bei der Treiber wie Verfahrenswachstum, Verlagerung in den ambulanten Bereich und Trends bei Kapitalausgaben von Krankenhäusern gemeinsam getestet werden. Die Szenarien werden dann an das angepasst, was primäre Befragte für die nächsten Jahre erwarten. Wenn Daten auf Länderebene dünn sind, gehen wir mit Proxy-Indikatoren wie vergleichbaren Gesundheitsausgaben pro Kopf und chirurgischer Volumenintensität mit Lücken um und überprüfen diese Annahmen anschließend in Interviews erneut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch schrittweise Triangulation, bei der die endgültige Zahl im Vergleich zu mehreren unabhängigen Signalen wie Verfahrenswachstum, Beschaffungszyklen von Krankenhäusern und Handelsrichtungsprüfungen für Gerätekategorien sinnvoll sein muss. Ausreißer werden frühzeitig markiert, und die dahinterliegenden Annahmen werden erneut überprüft, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Die Studie wird jährlich aktualisiert, und zwischenzeitliche Überarbeitungen werden ausgelöst, wenn wesentliche Ereignisse Preisgestaltung oder Adoptionsmuster verändern können. Vor der Lieferung führen wir einen erneuten Durchgang wichtiger Eingaben wie Zeitpunkt der Währungsumrechnung, Preisbandbewegungen und Annahmen zum Verfahrenswachstum durch, damit die neueste Sichtweise in den Modellergebnissen widergespiegelt wird.

Vergleich der Marktgröße für Laparoskopiegeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Laparoskopiegeräte stimmen nicht immer überein, selbst wenn die Titel ähnlich erscheinen, da die gezählten Produkte sowie das Timing von Preisgestaltung und Währungsumrechnung die Gesamtsummen verschieben können. Unterschiede ergeben sich auch daraus, ob sich eine Studie stärker auf Proxys für Gerätelieferungen oder auf verfahrensgetriebene Verbrauchslogik stützt.

Die Lücke wird häufig dadurch erklärt, wie die Preisgestaltung bei wiederverwendbaren Kapitalgeräten im Vergleich zu Einwegprodukten aktualisiert wird, und ob Validierungsprüfungen gegen Verfahrenswachstum und Ersatzzyklen durchgeführt werden, bevor die endgültigen Summen festgelegt werden. Wenn die Entwicklung des durchschnittlichen Verkaufspreises zu einem anderen Zeitpunkt im Jahr aktualisiert wird und das Timing der Währungsumrechnung unterschiedlich gehandhabt wird, kann sich die Größe auch ohne eine tatsächliche Nachfrageänderung verschieben. In diesem Zusammenhang tragen die bei Mordor Intelligence verwendete Aktualisierungskadenz und Konsistenzprüfungen dazu bei, den Umfang für diesen Markt nachvollziehbar zu halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,29 Mrd. USD (2026) | |

| Branchenverlag A | 9,00 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und schließt möglicherweise einen breiteren Gerätekorb ein, der angrenzende robotergestützte Systeme mit einbezieht, wobei begrenzte Klarheit darüber besteht, ob Wiederverkaufsumsätze aufgearbeiteter Geräte und Serviceumsätze ausgeschlossen werden, was die Gesamtsumme erhöhen kann. |

| Globaler Verlag B | 9,25 Mrd. USD (2025) | Wird in einem anderen Basisjahr ausgewiesen und wendet möglicherweise einen flacheren Preisinflationspfad über Gerätetypen hinweg an, was das Wachstum bei Kapitalgeräten im Vergleich zu Ersatzzyklusprüfungen nach Kategorie überzeichnen kann. |

Über die drei Zahlen hinweg wird die Spanne hauptsächlich durch die Wahl des Basisjahres und das erklärt, was rund um Kapitalsysteme im Vergleich zu Zubehör gezählt wird, gefolgt vom Timing von Währungs- und Preisaktualisierungen. Durch die explizite Festlegung von Umfangsgrenzen und anschließende Belastungstests des Umsatzes gegenüber verfahrensbezogenen Nachfragesignalen bleibt der Endwert nachvollziehbar auf Eingaben zurückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für laparoskopische Geräte?

Der Markt ist im Jahr 2026 9,29 Milliarden USD wert und wird voraussichtlich bis 2031 13,37 Milliarden USD erreichen.

Welches Produktsegment hat den größten Anteil?

Energiegeräte führen mit einem Umsatzanteil von 27,12 % im Jahr 2025.

Welcher Anwendungsbereich wächst am schnellsten?

Die gynäkologische Chirurgie wird voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

Warum sind ambulante Operationszentren für das zukünftige Wachstum wichtig?

Ambulante Operationszentren führen Eingriffe zu niedrigeren Kosten durch, entsprechen den Patientenpräferenzen und werden mit einer CAGR von 8,11 % wachsen, was die Dominanz der Krankenhäuser herausfordert.

Welche Region bietet die höchste Wachstumschance?

Für den Asien-Pazifik-Raum wird aufgrund von Infrastrukturinvestitionen und steigenden verfügbaren Einkommen eine CAGR von 8,22 % erwartet.

Wie beeinflusst Nachhaltigkeit das Gerätedesign?

Krankenhäuser bevorzugen zunehmend wiederverwendbare oder recycelbare Instrumente, was Hersteller dazu veranlasst, kunststoffarme Alternativen einzuführen, die den Anforderungen der Infektionskontrolle entsprechen.

Seite zuletzt aktualisiert am: