Teststreifen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.29 Milliarden US-Dollar |

| Marktgröße (2031) | 20.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

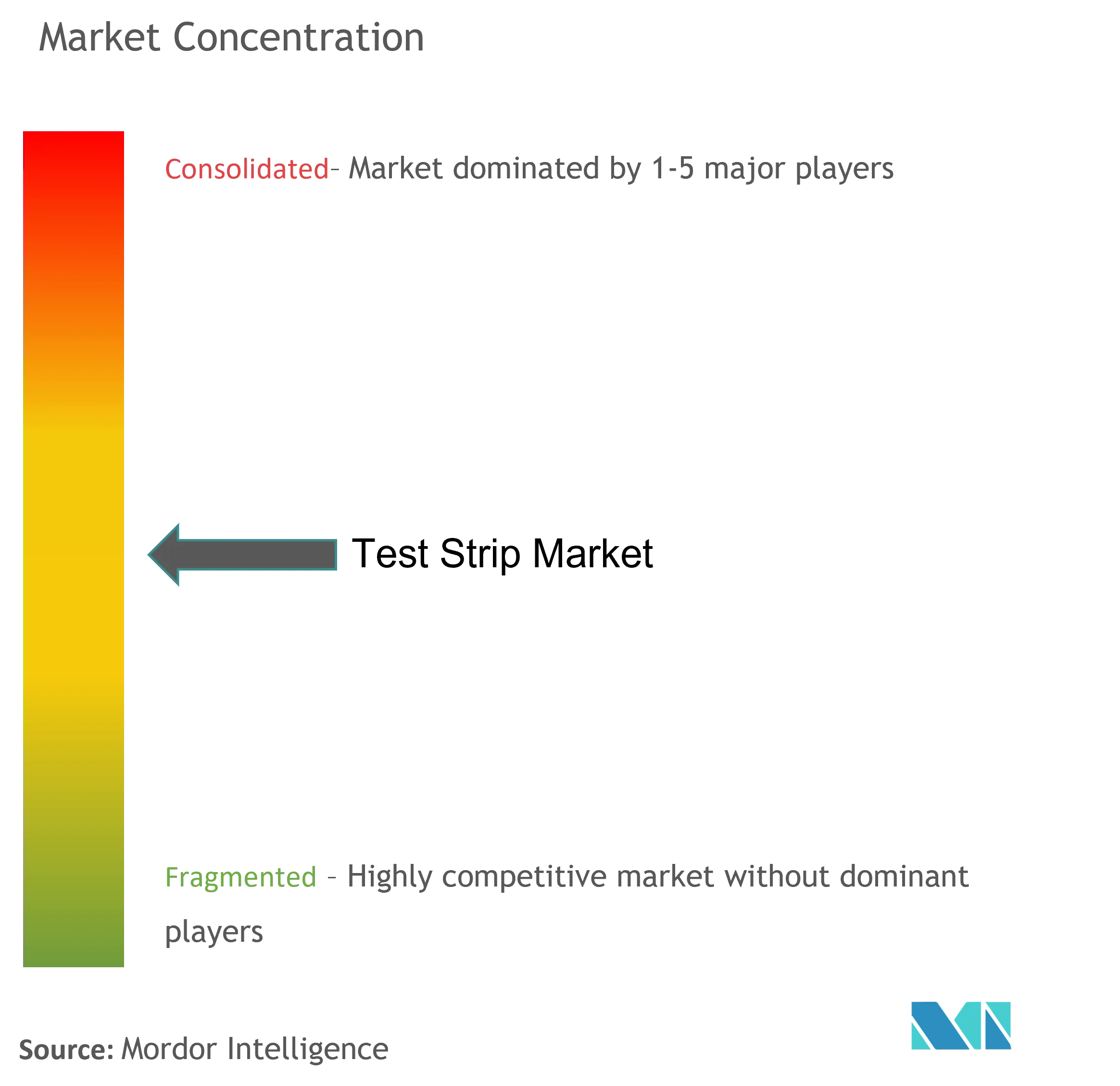

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Teststreifen-Marktanalyse von Mordor Intelligence

Die Teststreifen-Marktgröße wird im Jahr 2026 auf 17,29 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 16,69 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 20,66 Milliarden USD zeigen – mit einer CAGR von 3,63 % über den Zeitraum 2026–2031. Die Entwicklung spiegelt einen Sektor wider, der das allmähliche Schrumpfen der reinen Glukose-Nachfrage gegen steigende Umsätze im Bereich Mehr-Analyt-, Präventions- und heimbasierter Diagnostik abwägt. Blutzucker-Teststreifen stellen nach wie vor den größten Umsatzpool dar, doch die rasche Verbreitung von Urin-Panels, Keton-Tests und Schwangerschaftstests signalisiert einen breiteren klinischen Nutzen. Regional verankert Nordamerika den aktuellen Umsatz, während Asien-Pazifik das inkrementelle Volumenwachstum liefert, angetrieben durch steigende Diabetesprävalenz und die Einführung digitaler Gesundheitslösungen. Die Wettbewerbsintensität bleibt moderat, da etablierte Marken der Kannibalisierung durch kontinuierliche Glukosemessung (CGM) mit Technologie-Upgrades und gebündelten digitalen Ökosystemen begegnen. Das strategische Risiko konzentriert sich auf die Lieferketten für enzymbehandelte Substrate, obwohl rekombinante Alternativen Kosten- und Qualitätsvorteile versprechen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkt führten Blutzucker-Teststreifen mit einem Umsatzanteil von 70,92 % im Jahr 2025; Urin-Teststreifen werden voraussichtlich bis 2031 mit einer CAGR von 4,89 % wachsen.

- Nach Anwendung hielt Diabetes einen Anteil von 65,31 % am Teststreifen-Marktvolumen im Jahr 2025, während das Screening auf Harnwegsinfektionen bis 2031 mit einer CAGR von 4,48 % zunimmt.

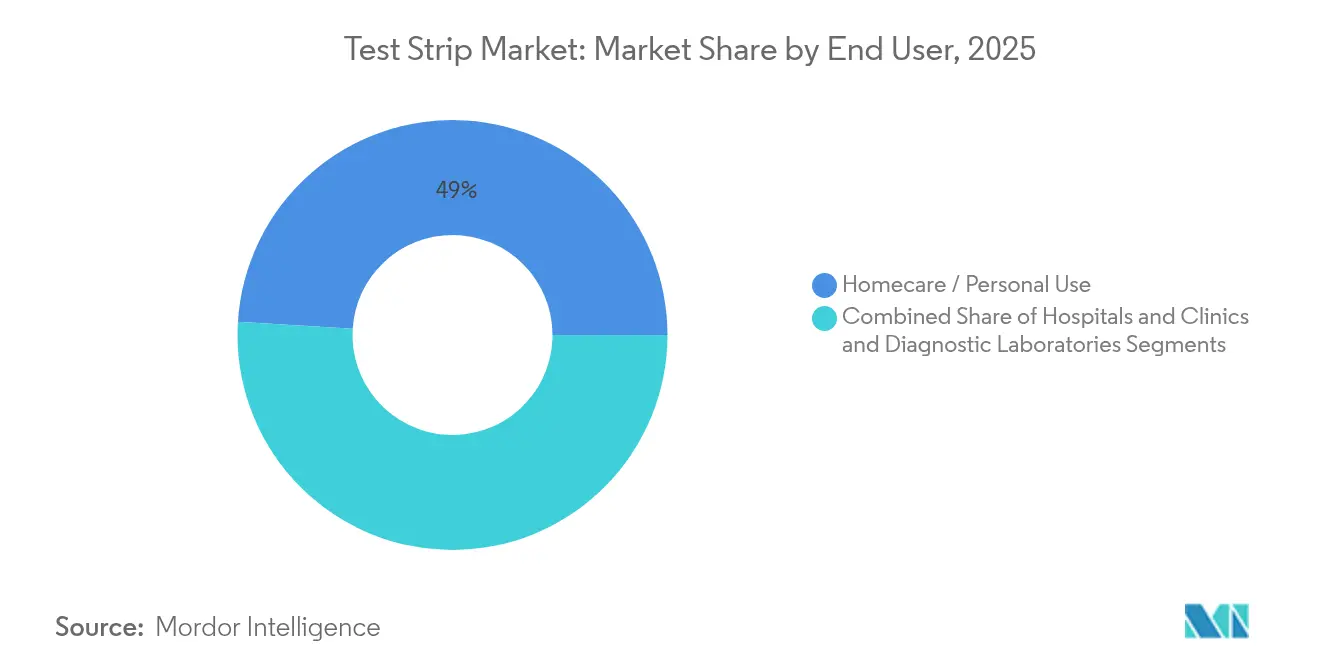

- Nach Endverbraucher erfasste das Heimpflege-Segment im Jahr 2025 einen Teststreifen-Marktanteil von 49,02 % und entwickelt sich mit einer CAGR von 3,98 %.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 60,58 % am Teststreifen-Marktvolumen; Online-Apotheken verzeichnen mit einer CAGR von 4,75 % das schnellste Wachstum.

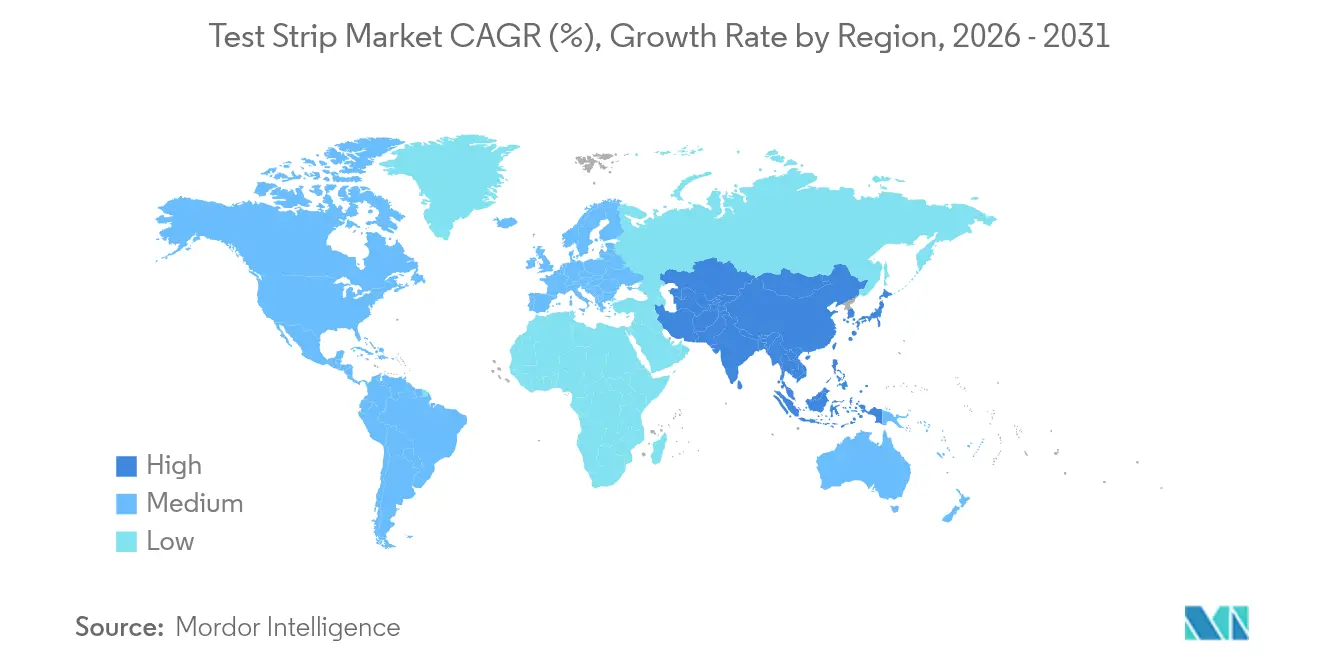

- Nordamerika dominierte mit einem Umsatzanteil von 37,72 % im Jahr 2025, jedoch wird Asien-Pazifik mit einer regionalen CAGR von 5,12 % bis 2031 die höchste regionale Wachstumsrate verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Teststreifen-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes globales Diabetesprävalenz | +0.8% | Global, mit den stärksten Auswirkungen in Asien-Pazifik und Nahost | Langfristig (≥ 4 Jahre) |

| Präferenzverschiebung hin zur patientennahen Diagnostik | +0.6% | Nordamerika & EU, mit Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Technologie-Upgrades in enzymatischen Chemien | +0.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Smartphone-gestützte optische Teststreifen-Lesegeräte erhalten behördliche Zulassungen | +0.3% | Nordamerika & EU zunächst, globaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Erweiterte Anwendungen – Harnwegsinfektionen, Schwangerschaft usw. | +0.5% | Global, mit schnellerer Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unterstützende Gesundheitspolitik und Aufklärung | +0.4% | Global, je nach Reifegrad des Gesundheitssystems unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes globales Diabetesprävalenz

Modelle der Internationalen Diabetes-Föderation zeigen, dass bis 2045 insgesamt 783,2 Millionen Erwachsene an Diabetes erkrankt sein werden – ein Anstieg von 46 % gegenüber den Zahlen von 2021.[1]Quelle: Sun Hong et al., „IDF Diabetes Atlas”, cdc.gov Diese epidemiologische Zunahme sichert eine große adressierbare Basis für Selbstüberwachungstools. Während höhere Fallzahlen den Teststreifen-Markt begünstigen, dämpft die CGM-Nutzung in Hocheinkommensländern den Teststreifenverbrauch pro Patient – deutsche Daten zeigen einen Rückgang der Nutzung um 40 % nach CGM-Einführung. Dieser Kannibalisierungseffekt legt nahe, dass zwar die Diabetesprävalenz das Gesamtmarktwachstum antreibt, der Verbrauch traditioneller Teststreifen pro Patient in entwickelten Märkten mit hoher CGM-Durchdringung jedoch sinken kann.

Präferenzverschiebung hin zur patientennahen Diagnostik

Die patientennahe Diagnostik (POC-Diagnostik) wächst jährlich und stärkt die Entwicklung im Gesundheitswesen hin zu dezentralisierten, schnellen Ergebnissen. Die FDA-Zulassung eines Hepatitis-C-RNA-POC-Tests und die zunehmende Integration in elektronische Gesundheitsakten (EGA),[2]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, „FDA genehmigt die Vermarktung des ersten POC-Hepatitis-C-RNA-Tests”, fda.gov wie etwa Abbotts Epic-Anbindung, stärken das klinische Vertrauen in teststreifenbasierte Tests. Der Trend kommt insbesondere Urin-Teststreifen für das Screening auf Harnwegsinfektionen zugute, wo 20 kommerziell erhältliche POC-Tests inzwischen Ergebnisse innerhalb weniger Stunden liefern – im Vergleich zu traditionellen Kulturmethoden, die 24 bis 48 Stunden benötigen.

Kontinuierliche Technologie-Upgrades in enzymatischen Chemien

Innovationen in der enzymatischen Chemie treiben Verbesserungen der Genauigkeit von Teststreifen voran und erweitern die messbaren Analytbereiche, wobei Glukosedehydrogenase-basierte Systeme eine verbesserte Spezifität gegenüber traditionellen Glukoseoxidase-Methoden bieten. Der Übergang von Glukoseoxidase zu Dehydrogenase verbessert die Spezifität, während rekombinante Meerrettichperoxidase die Versorgungskontinuität und Kostenstabilität sichert. Mikrofluidik hat den Blutvolumenbedarf auf 0,25 Mikroliter gesenkt, wie das POGO Automatic-System zeigt, was die Adhärenz bei pädiatrischen und geriatrischen Bevölkerungsgruppen erhöht. Diese technologischen Fortschritte unterstützen Premium-Preisstrategien und verbessern gleichzeitig die Patientencompliance durch reduzierten Schmerz und erhöhten Komfort.

Smartphone-gestützte optische Teststreifen-Lesegeräte erhalten behördliche Zulassungen

Die Smartphone-Konvergenz schreitet durch patentierte optische Technologien voran, die Genauigkeitsbedenken adressieren und verbraucherfreundliche Analysen bieten. Die FDA-Zulassung eines häuslichen Tests auf sexuell übertragbare Infektionen und KI-gestützte Glukose-Apps bestätigen die behördliche Akzeptanz von mobiltelefongekoppelten Teststreifen-Lesegeräten. Die digitale Integration ermöglicht fortschrittliche Datenanalysen und KI-gestützte Erkenntnisse, wie die generative KI-Plattform von Dexcom zeigt, die personalisierte Empfehlungen zum Glukosemanagement liefert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Erstattung für rezeptfreie Teststreifenkäufe | -0.7% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Genauigkeitsbedenken im Vergleich zu laborbasierten Referenztests | -0.4% | Global, regulatorische Kontrolle am strengsten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Versorgungsvolatilität bei enzymbehandelten Substraten | -0.3% | Global, Lieferkette konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| CGM-Nutzung kannibalisiert Glukose-Teststreifen-Volumen | -0.9% | Zunächst in entwickelten Märkten, mit globaler Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Erstattung für rezeptfreie Teststreifenkäufe

Lücken in der Kostendeckung begrenzen den Einzelhandelsumsatz, insbesondere für Nicht-Insulin-Nutzer, die unter den Richtlinien der US-amerikanischen Medicare nur 100 Teststreifen pro Quartal erhalten.[3]Quelle: Amerikanische Diabetes-Gesellschaft, „Medicare”, diabetes.org In Schwellenländern sind die Eigenkosten höher, was inländische Innovatoren wie Morepen Labs dazu veranlasst, preisgünstige Geräte für Indiens potenzielle 100 Millionen Diabetiker anzubieten. Die Erstattungslücke betrifft insbesondere die Einführung der kontinuierlichen Überwachung, bei der CGM-Geräte Versicherungsschutz erhalten, während traditionelle Teststreifen zunehmenden Einschränkungen ausgesetzt sind – was einen zweigeteilten Markt schafft, in dem versicherte Patienten zu CGM wechseln, während nicht versicherte Bevölkerungsgruppen auf kostengünstige traditionelle Tests angewiesen sind.

CGM-Nutzung kannibalisiert Glukose-Teststreifen-Volumen

Deutschland meldet, dass die tägliche Teststreifennutzung nach der Einführung der intermittierenden CGM-Messung um die Hälfte gesunken ist, und die FDA-Zulassung des ersten rezeptfreien CGM im Jahr 2024 weitet die Substitutionsbedrohung aus. Abbotts Libre Rio-Einführung zielt auf Wellnessverbraucher ab und lenkt die Nachfrage weiter von traditionellen Teststreifen ab. Der Kannibalisierungseffekt variiert je nach Patientensegment: Insulinabhängige Nutzer zeigen höhere CGM-Adoptionsraten, während preissensible Bevölkerungsgruppen bei Teststreifen bleiben – was eine Marktstratifizierung schafft, die traditionelle Volumenprognosen herausfordert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Blutzucker-Teststreifen dominieren trotz Wachstum bei Urin-Teststreifen

Blutzucker-Teststreifen erwirtschafteten im Jahr 2025 einen Anteil von 70,92 % des Teststreifen-Marktumsatzes, gestützt durch etablierte therapeutische Leitlinien und Versicherungsschutz. Das Segment profitiert von enzymatischen Verbesserungen, die Proben von 0,5 Mikrolitern und Messdauern von 7 Sekunden ermöglichen, wie die GLUCOCARD Vital-Plattform von Arkray zeigt. Dennoch expandieren Urin-Panels mit einer CAGR von 4,89 %, da Gesundheitsdienstleister das Frühscreening auf Harnwegsinfektionen, Nierenerkrankungen und Schwangerschaft fördern. Arkrays 11-Parameter AUTION-Linie verdeutlicht den Vorteil der Mehr-Analyt-Analyse und ermutigt Ärzte, Einzweck-Teststreifen durch umfassende Urinanalysen zu ersetzen.

Die Wachstumsdynamik in der Urin-Diagnostik hängt von Trends in der Präventivmedizin ab. Digitale Telemedizin-Plattformen in urbanen Gebieten Chinas integrieren Heim-Urin-Teststreifen mit Cloud-Analysen und ermöglichen so die Fernüberwachung durch Ärzte und die Verfolgung der Medikamentencompliance. Hersteller von Blutzucker-Teststreifen begegnen dem durch die Einbettung von Bluetooth- und EGA-Konnektivität, um ihre Relevanz zu erhalten.

Nach Anwendung: Diabetesführung steht vor der Herausforderung durch Harnwegsinfektionen

Diabetesversorgung erwirtschaftete im Jahr 2025 einen Anteil von 65,31 % des Teststreifen-Marktumsatzes, doch das Wachstum verlangsamt sich auf jährlich 2,96 %, da die CGM-Substitution in Hocheinkommensmärkten zunimmt. Umgekehrt beschleunigt sich das Screening auf Harnwegsinfektionen mit einer CAGR von 4,48 %, unterstützt durch hausärztliche Protokolle, die eine schnelle POC-Urinanalyse zur Eindämmung von Antibiotikafehlgebrauch bevorzugen. Schwangerschaftstests verzeichnen eine stabile Nachfrage, unterstützt durch duale Fruchtbarkeitsfunktionen und Smartphone-Lesegeräte, die die Ergebnisinterpretation verbessern.

Klinische Leitlinien, die vierteljährliche HbA1c-POC-Tests empfehlen, erweitern die teststreifenbasierten HbA1c-Möglichkeiten sowohl in städtischen als auch in ländlichen Regionen Chinas, wo Kosten-Nutzen-Verhältnisse deutlich unter den lokalen BIP-pro-Kopf-Schwellenwerten liegen. Die Teststreifen-Branche erlebt auch bereichsübergreifende Innovationen. Forscher haben Glukosemessgeräte adaptiert, um SARS-CoV-2-Antikörper zu quantifizieren, was die Flexibilität der Plattform für künftige Multiplex-Panels für Infektionskrankheiten belegt.

Nach Endverbraucher: Dominanz der Heimpflege spiegelt Patientenermächtigung wider

Heimanwender machten im Jahr 2025 49,02 % des Umsatzes aus und werden institutionelle Kanäle weiterhin übertreffen. Vereinfachte Probenahme, automatisierte Lanzetten-Teststreifen-Kombinationen und mobile Dashboards geben Verbrauchern Entscheidungsunterstützung in Echtzeit. Das Medicare-Versandbestellprogramm festigt die kontinuierliche Heimversorgung zusätzlich. Das integrierte Kartridsch-System von POGO Automatic veranschaulicht den reibungslosen Betrieb und zieht die Einführung bei technikaffinen jüngeren Bevölkerungsgruppen auf sich.

Krankenhäuser und Kliniken bleiben für das komplexe Fallmanagement und die perioperative Überwachung unverzichtbar. BDs MiniDraw-Fingerspitzengerät liefert venöse Ergebnisse, was den Fall für teststreifenbasierte Tests in akuten Umgebungen stärkt. Diagnostiklabore nutzen Hochdurchsatz-Autolesegeräte für Panels chronischer Erkrankungen, doch ihr Anteil sinkt, da Kostenträger dezentralisierte Versorgungsmodelle bevorzugen.

Nach Vertriebskanal: Stärke der Einzelhandelsapotheken trifft auf Online-Wachstum

Einzelhandelsapotheken hielten im Jahr 2025 aufgrund sofortiger Verfügbarkeit und pharmazeutischer Beratung einen Anteil von 60,58 % am Teststreifen-Markt. Treueprogramme und Medicare-Zuzahlungsabwicklung sichern den Kundenstrom. Online-Apotheken hingegen wachsen jährlich um 4,75 % durch Abonnement-Nachfüllungen, prädiktive Versandalgorithmen und niedrigere Gemeinkosten. Direktvertriebsmodelle an Verbraucher bieten Herstellern Margengewinne und Dateneinblicke, die das künftige Gerätedesign beeinflussen.

Regulatorische Kontinuität unterstützt beide Kanäle. Die FDA-Regel zu laboreigenen Tests (Laboratory Developed Tests) schafft einheitliche Qualitätserwartungen und stabilisiert die Vertriebsplanung durch eine vierjährige Einführungsphase. Einzelhändler und E-Commerce-Betreiber richten sich gleichermaßen auf die aufkommenden Anforderungen an eindeutige Gerätekennzeichnungen (Unique Device Identifier) aus und erleichtern so Rückrufe und die Bekämpfung von Fälschungen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 einen Anteil von 37,72 % des Teststreifen-Marktumsatzes, ermöglicht durch einen gut etablierten Versicherungsschutz und weit verbreitete Programme zum Management chronischer Erkrankungen. Die Medicare-Begrenzung von 300 Teststreifen pro Quartal für Insulinanwender sichert die Grundnachfrage, und die 2024 eingeführte Deckelung des Insulin-Eigenanteils bei 35 USD setzt beim Verbraucher Mittel für ergänzende Bedarfsartikel frei. Dennoch dämpft die CGM-Expansion das Volumenwachstum, da Abbott und Medtronic rezeptfreie Sensoren in den Einzelhandel bringen. Änderungen der bundesstaatlichen Richtlinien für laboreigene Tests schaffen vorhersehbare Compliance-Wege und ermutigen multinationale Marktteilnehmer, Investitionen aufrechtzuerhalten.

Asien-Pazifik liefert mit 5,12 % die schnellste regionale CAGR, angetrieben durch steigende Diabetesprävalenz, veränderte städtische Ernährungsgewohnheiten und wachsende Kaufkraft der Mittelschicht. Chinas integrierte digitale Managementinitiativen senkten den durchschnittlichen Nüchternblutzucker in Tianjiner Pilotprojekten um 1,68 mmol/L und unterstreichen die Nachfrage nach vernetztem Heim-Testing. Indiens inländische Fertigungsskalierung von 2,5 Millionen auf 5 Millionen Glukosemessgeräte jährlich erhöht die Versorgungsresilienz, während ein niedrigeres Pro-Kopf-Einkommen die Preiselastizität hoch hält. POC-HbA1c-Screening im ländlichen China erweist sich ebenfalls als kosteneffektiv und demonstriert den Reiz kompakter Teststreifen-Lesegeräte in ressourcenbeschränkten Umgebungen.

Europa verzeichnet eine moderate Expansion unter den Übergangsfristen der In-vitro-Diagnostika-Verordnung bis 2027–2029, die die Geräteverfügbarkeit während der Rezertifizierung sicherstellen. Partnerschaftsgetriebenes Wachstum entsteht, da A. Menarini exklusive Sinocare-CGM-Rechte für mehr als 20 Länder sichert und kontinuierliche und teststreifenbasierte Portfolios zusammenführt. Nahost, Afrika und Südamerika stellen aufkommende Nachfragepools dar, in denen ein begrenzter Erstattungsrahmen preisgünstige Teststreifen gegenüber hochpreisiger CGM-Hardware bevorzugt.

Wettbewerbslandschaft

Der Wettbewerb im Teststreifen-Markt zeigt eine moderate Fragmentierung. Abbott, Roche und LifeScan kontrollieren führende Kanalbeziehungen und investieren in integrierte Ökosysteme, um der CGM-Substitution entgegenzuwirken. Abbotts Libre-Datenschnittstelle zu Epic-elektronischen Patientenakten sichert die Anbieterbindung, während Roche ein KI-gestütztes CGM-Prognosetool veröffentlichte, um das Engagement hoch zu halten. LifeScan nutzt die OneTouch Reveal-Cloud-Analyse, um trotz sinkender Teststreifenvolumen relevant zu bleiben.

Mittelgroße Marktteilnehmer differenzieren sich durch Mehr-Parameter-Innovationen. Arkray kombiniert Blut- und Urinlinien mit Temperaturkorrektur-Funktionen, die die Genauigkeit über verschiedene Klimazonen hinweg verbessern. Siemens Healthineers integriert Teststreifen-Autoloader in Labor-Informatiksysteme und verbindet dabei patientennahe und Kernlabor-Workflows. Regionale Spezialisten wie Sinocare skalieren kostengünstige Produktion für Schwellenmärkte, während Morepen Labs die inländische Kapazität ausbaut, um indische Nachfragespitzen zu bedienen.

Die Lieferkettenstrategie ist eine aufkommende Wettbewerbskennzahl. Die aus E. coli gewonnene Meerrettichperoxidase der Technischen Universität Wien eröffnet Lizenzierungsmöglichkeiten zur Reduzierung landwirtschaftlicher Risiken. Unternehmen, die dieses Bioverarbeitungs-Know-how sichern, gewinnen Margen- und Risikovorteile. Zu den strategischen Schritten gehört auch die Portfoliobereinigung: Asahi Kasei veräußerte bestimmte Diagnostiklinien, um sich auf wachstumsstarke Segmente zu konzentrieren. Partnerschaften, wie etwa Datenaustauschabkommen zwischen Abbott und Medtronic, verdeutlichen einen breiteren Wandel hin zu Ökosystem-Interoperabilität, der Unternehmensgrenzen verwischt.

Marktführer in der Teststreifen-Branche

ARKRAY, Inc.

Ascensia Diabetes Care Holdings AG

Abbott

F. Hoffmann-La Roche

LifeScan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Beurer India führte den GL 22-Blutzuckermessgerät zusammen mit passenden Teststreifen ein.

- Oktober 2024: Die Trividia Health TRUE METRIX-Teststreifenlinie erhielt den bevorzugten Status bei allen Florida Managed Medicaid-Plänen.

- Juni 2024: Forscher am Nationalen Institut für Technologie Raipur in Indien entwickelten einen urinbasierten Glukose-Teststreifen, der möglicherweise die Fingerstich-Barriere überwindet.

- April 2024: OVUM führte den ersten vollständig recycelbaren Früherkennungs-Schwangerschaftstest des Landes ein. Die Produkte werden in Sainsbury's-Filialen im gesamten Vereinigten Königreich verkauft. OVUM's B Corp-Zertifizierung unterstreicht sein Engagement für ökologische und soziale Verantwortung. Dieser Fokus auf Nachhaltigkeit, kombiniert mit seinen innovativen Produkten, dürfte bei umweltbewussten Verbrauchern Anklang finden.

Berichtsumfang des globalen Teststreifen-Markts

Gemäß dem Berichtsumfang ist ein Teststreifen eine Schlüsselkomponente bei der Blutzuckermessung und der Urinanalyse. Er dient der Überwachung oder Kontrolle des Blutzuckerspiegels eines Diabetikers. Er ermöglicht es prä-diabetischen oder diabetischen Personen, ihren Blutzuckerspiegel regelmäßig zu überwachen, ohne eine Klinik oder ein Diagnostiklabor aufsuchen zu müssen.

Der Teststreifen-Markt ist segmentiert nach Produkt (Blutzucker-Teststreifen und Urin-Teststreifen), Anwendung (Diabetes, Schwangerschaft, Harnwegsinfektion und weitere Anwendungen), Endverbraucher (Krankenhäuser, Heimpflege und Diagnostiklabore) sowie Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Blutzucker-Teststreifen |

| Urin-Teststreifen |

| Diabetes |

| Schwangerschaftsnachweis |

| Harnwegsinfektion |

| Weitere Anwendungen |

| Krankenhäuser & Kliniken |

| Heimpflege / Persönlicher Gebrauch |

| Diagnostiklabore |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Blutzucker-Teststreifen | |

| Urin-Teststreifen | ||

| Nach Anwendung | Diabetes | |

| Schwangerschaftsnachweis | ||

| Harnwegsinfektion | ||

| Weitere Anwendungen | ||

| Nach Endverbraucher | Krankenhäuser & Kliniken | |

| Heimpflege / Persönlicher Gebrauch | ||

| Diagnostiklabore | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Teststreifen-Markt im Jahr 2031 erreichen?

Der Teststreifen-Markt wird bis 2031 voraussichtlich einen Wert von 20,66 Milliarden USD erreichen, basierend auf einer CAGR von 3,63 %.

Welches Produktsegment wächst am schnellsten?

Urin-Teststreifen sind das am schnellsten wachsende Segment und expandieren mit einer CAGR von 4,89 %, da sich das Gesundheitswesen verstärkt dem Präventivscreening zuwendet.

Wie wirkt sich die CGM-Einführung auf die traditionelle Teststreifennachfrage aus?

In entwickelten Märkten haben CGM-Nutzer ihre tägliche Teststreifennutzung nahezu halbiert, was trotz steigender Diabetikerrate zu einem Effekt von −0,9 % auf die Gesamt-CAGR führt.

Welche Region wird am stärksten zum inkrementellen Wachstum beitragen?

Asien-Pazifik wird den größten Anteil des neuen Volumens liefern, mit einer regionalen CAGR von 5,12 %, angetrieben durch steigende Prävalenz und Programme zur digitalen Gesundheitsversorgung.

Welche Rolle spielen Einzelhandelsapotheken beim Vertrieb?

Einzelhandelsapotheken machen 60,58 % des Umsatzes im Jahr 2025 aus, doch Online-Kanäle wachsen aufgrund von Abonnement-Nachfüllmodellen mit einer CAGR von 4,75 % schneller.

Seite zuletzt aktualisiert am: