Marktgröße und Marktanteil für Geräte zur postpartalen Hämorrhagie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

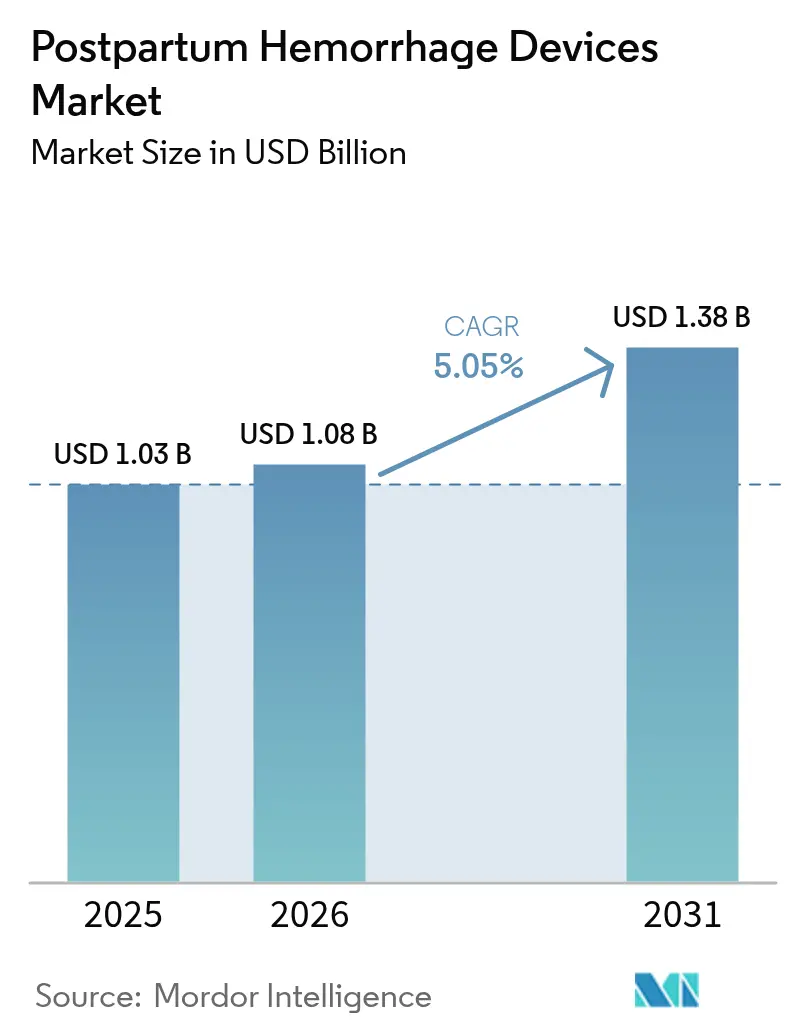

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

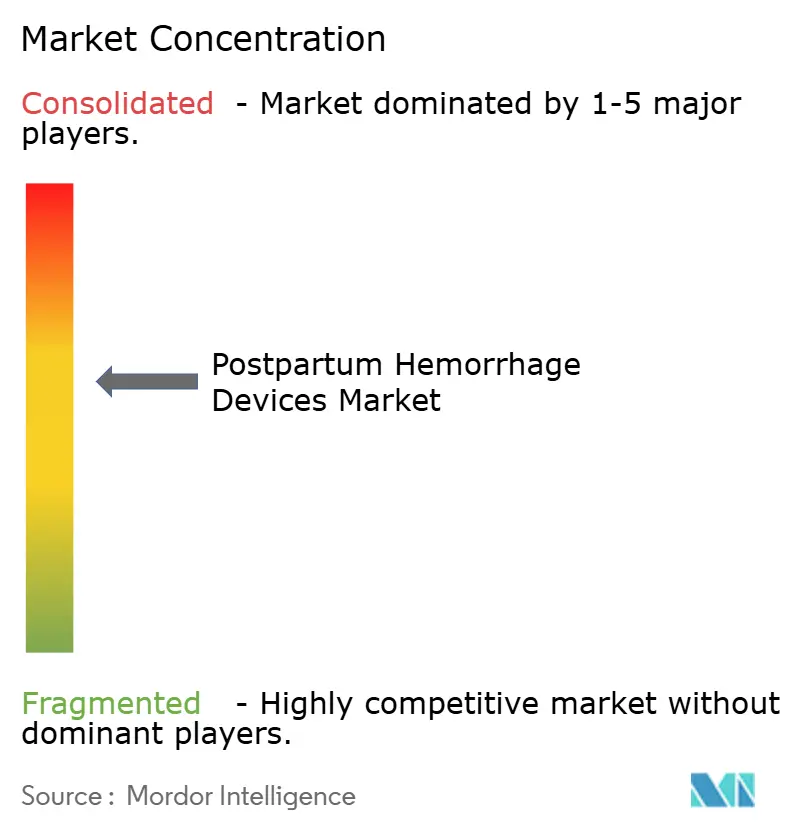

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur postpartalen Hämorrhagie von Mordor Intelligence

Die Marktgröße für Geräte zur postpartalen Hämorrhagie wird im Jahr 2026 auf 1,08 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,03 Milliarden USD, mit Prognosen für 2031 von 1,38 Milliarden USD, bei einem Wachstum von 5,05 % CAGR über den Zeitraum 2026–2031. Die Nachfragebeschleunigung resultiert aus dem Zusammentreffen von unterstützenden regulatorischen Rahmenbedingungen, ausgereiften Architekturen der künstlichen Intelligenz sowie anhaltenden Lücken bei der Reduzierung der Müttersterblichkeit. Gerätehersteller, die prädiktive Analytik mit mechanischen oder pharmakologischen Interventionen kombinieren, gestalten Versorgungswege neu und lenken Investitionen aus den Investitionsbudgets der Krankenhäuser in Richtung einer frühzeitigen, technologiegestützten Risikominderung. Regulierungsbehörden in den Vereinigten Staaten und Europa haben die Genehmigungsfristen verkürzt und damit die Kommerzialisierungsgeschwindigkeit verbessert, während die groß angelegten Rollout-Programme der Weltgesundheitsorganisation den Zugang in ressourcenarmen Regionen erweitert haben. Die Wettbewerbspositionierung hängt daher davon ab, überlegene klinische Ergebnisse zu demonstrieren, nahtlos in Arbeitsabläufe elektronischer Gesundheitsakten (EGA) integriert zu werden und die Preisgestaltung an wertbasierte Beschaffungsmandate bei öffentlichen und privaten Kostenträgern anzupassen.

Wichtigste Erkenntnisse des Berichts

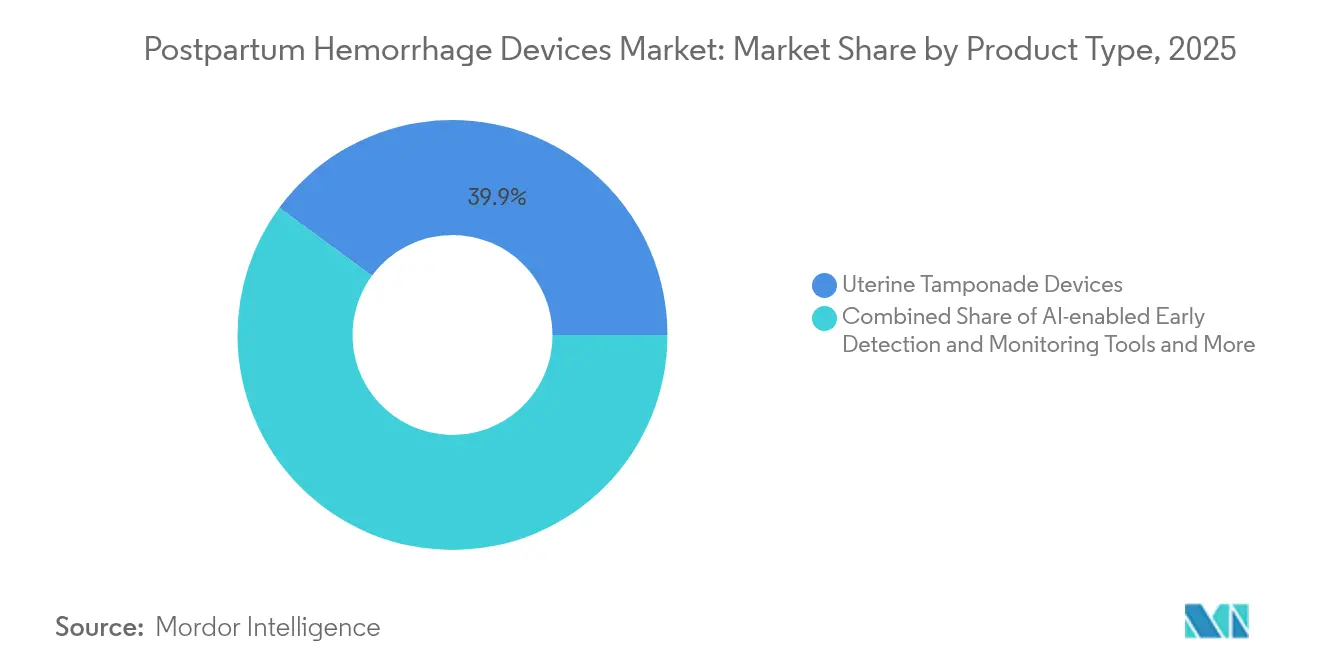

- Nach Produktkategorie hielten Uterustamponadevorrichtungen im Jahr 2025 einen Marktanteil von 39,92 % am Markt für Geräte zur postpartalen Hämorrhagie, während KI-gestützte Erkennungsplattformen bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 67,35 % der Marktgröße auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen werden.

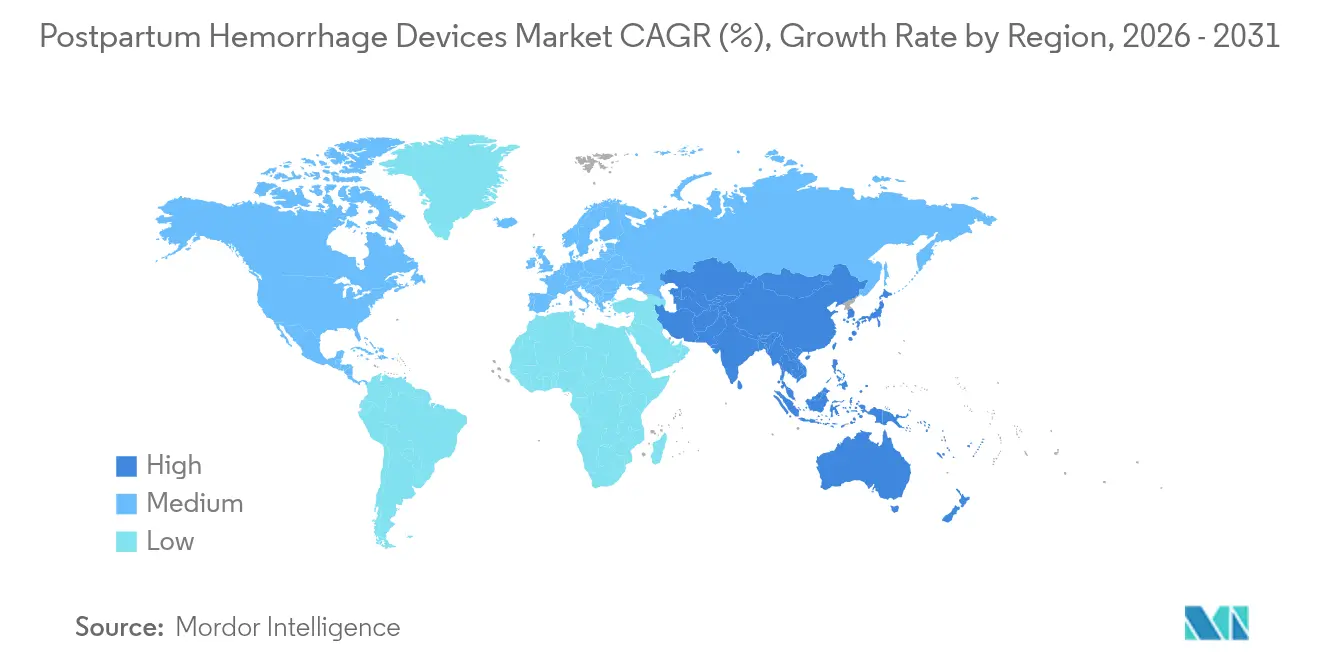

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,02 %, während der Asien-Pazifik-Raum mit der schnellsten CAGR von 8,28 % bis 2031 voraussichtlich das höchste Wachstum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Geräte zur postpartalen Hämorrhagie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vakuuminduzierte Hämorrhagie-Kontrollgeräte erhalten FDA- und EU-Zulassungen | +1.2% | Nordamerika und Europa, mit Expansion in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für Bakri/EBB-Ballons in der EU und den USA | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Von der WHO unterstützter Rollout von kostengünstigen Kondom-UBT-Kits in Ländern mit niedrigem und mittlerem Einkommen | +0.9% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Integration von KI-basiertem PPH-Risikoscoring in EGA-Plattformen | +1.1% | Global, mit früher Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Mandate von Krankenhäusern begünstigen wiederverwendbare NASG-Kleidungsstücke | +0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Klimaresistente Lücken in der Kühlkette steigern die Nachfrage nach vorgefüllten, hitzestabilen Oxytocin-Geräten | +0.6% | Subsahara-Afrika, Südasien, ländliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vakuuminduzierte Hämorrhagie-Kontrollgeräte erhalten FDA- und EU-Zulassungen

Die Regulierungsbehörden sowohl in den Vereinigten Staaten als auch in der Europäischen Union haben die Prüfzyklen für vakuuminduzierte Systeme verkürzt und damit ein ehemals experimentelles Konzept in eine gängige Alternative umgewandelt, die die Ballontamponade ergänzt oder ersetzt. Der 510(k)-Pfad der FDA lässt nun Bauformen zu, die geschlossene Drucksensoren und automatische Sicherheitsventile umfassen, wodurch Kliniker in Bezug auf Gewebeschadenrisiken beruhigt werden und die Einführung in großen geburtshilflichen Einheiten vorangetrieben wird. Die parallele Angleichung an die EU-Medizinprodukteverordnung hat die durchschnittliche CE-Kennzeichnungszeit von 18–24 Monaten auf 8–12 Monate verkürzt und damit die First-Mover-Vorteile für Unternehmen gestärkt, die Belege aus randomisierten Studien vorlegen können. Technologiebewertungsausschüsse von Krankenhäusern wägen diese Daten gegen Kostenkennzahlen ab und stellen häufig kürzere Verfahrenszeiten und niedrigere Transfusionsraten im Vergleich zu Ballontechniken fest. Die daraus resultierenden Beschaffungsentscheidungen kaskadieren durch Gruppenbeauftragungsorganisationen, erweitern die adressierbaren Volumina und stärken den Gesamtmarkt für Geräte zur postpartalen Hämorrhagie.

Erstattungsausweitung für Bakri/EBB-Ballons in der EU und den USA

Im Jahr 2024 getroffene Deckungsentscheidungen beseitigten ein langjähriges finanzielles Hindernis für intrauterine Ballons. Medicare erstattet nun sowohl prophylaktische als auch notfallmäßige Anwendungen und wandelt das Gerät von einem Kostenfaktor in eine ertragskompatible Intervention für Krankenhäuser um. Große europäische Kostenträger, angeführt von den deutschen gesetzlichen Versicherern und dem NHS des Vereinigten Königreichs, haben diese Haltung mit Verfahrensgebühren zwischen 200–450 EUR (210–475 USD) pro Fall übernommen. Private Versicherer in den Vereinigten Staaten decken nun 78 % der erstattungsfähigen Geburten ab, was planbare Einnahmeströme schafft, die Personalschulungsbudgets und Lageraufbau rechtfertigen. Gerätehersteller nutzen diesen politischen Rückenwind mit ergebnisbasierten Verträgen, bei denen Investitionsgüter ohne Vorabkosten zur Verfügung gestellt werden und dafür je Verfahren abgerechnet wird. Solche Modelle verankern den Markt für Geräte zur postpartalen Hämorrhagie weiter in den Krankenhausformularen[1]CooperSurgical-Produktteam, „Bakri-Ballon mit Schnellinstillationskomponenten,” coopersurgical.com.

Von der WHO unterstützter Rollout von kostengünstigen Kondom-UBT-Kits in Ländern mit niedrigem und mittlerem Einkommen

Die Verteilung von 5-USD-Kondom-basierten Uterusballontamponade-Kits durch die Weltgesundheitsorganisation in 47 Ländern mit niedrigem und mittlerem Einkommen erweitert die Behandlungsverfügbarkeit erheblich. In 12 Ländern durchgeführte randomisierte Feldstudien berichteten von einer Hämorrhagiekontrolleffizienz von 89 %, wenn die Kits von ausgebildeten Hebammen eingesetzt werden. Lokalisierte Fertigungspartnerschaften verringern die Abhängigkeit von importierten Medizinprodukten und erhalten wirtschaftliche Mehrwerte in den Gastländern. Die begleitenden kompetenzbasierten Schulungsmodule der WHO beschleunigen den Wissenstransfer und ermöglichen es aufgabenverlagerten Berufsgruppen wie Gemeindegesundheitshelfern, die Kits sicher einzusetzen. Dadurch können ländliche Einrichtungen, denen es bisher an jeglicher fortgeschrittener Intervention mangelte, nun Hysterektomien und Transfusionen abwenden und damit einen Bottom-up-Expansionsvektor für den Markt für Geräte zur postpartalen Hämorrhagie schaffen.

Integration von KI-basiertem PPH-Risikoscoring in EGA-Plattformen

Modelle des maschinellen Lernens, die mütterliche Vitalzeichen, geburtshilfliche Vorgeschichten und Signale während der Geburt verarbeiten, sind nun in gängige EGA-Suiten eingebettet. Frühwarnwerte erscheinen 30 Minuten vor offensichtlichen Blutungen und geben Geburtsteams ein Zeitfenster, um Tamponadevorrichtungen vorzubereiten oder Uterotonika bereitzustellen. Gesundheitssysteme, die diese Module integrieren, berichten von 23 % weniger schweren Hämorrhagien und 31 % weniger Notfallhysterektomien, was zu einer geringeren Intensivstationsbelegung und kürzeren postpartalen Aufenthalten führt. Der nahtlose Datenfluss innerhalb der EGA vermeidet die Lernkurve bei eigenständigen Geräten und beschleunigt die Akzeptanz bei Klinikern. Die Einhaltung der HIPAA- und DSGVO-Rahmenbedingungen begegnet Datenschutzeinwänden und ermöglicht es Anbietern, international zu skalieren, ohne Code neu schreiben zu müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Gerätelistenpreis über 900 USD begrenzt die Akzeptanz in Krankenhäusern der zweiten Reihe | -0.7% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an PPH-geschulten Geburtsmedizinern in ländlichen Regionen | -0.9% | Ländliche Gebiete weltweit, akut in Subsahara-Afrika und im ländlichen Raum der USA | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei der Klassifizierung von hybriden Arzneimittel-Geräte-Injektoren | -0.3% | Global, mit Unterschieden je nach regulatorischer Gerichtsbarkeit | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bezüglich KI-gestützter Uterus-Bildgebungswerkzeuge | -0.4% | Entwickelte Märkte mit strengen Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gerätelistenpreis über 900 USD begrenzt die Akzeptanz in Krankenhäusern der zweiten Reihe

Einrichtungen der mittleren Versorgungsstufe legen Gerätebudgets typischerweise 18–24 Monate im Voraus fest und erfordern eine nachgewiesene Auslastung von mindestens 15 Fällen pro Monat, um Schwellenwerte für die Kapitalrendite zu erfüllen. Premiumsysteme mit einem Preis über 900 USD verfehlen diese Grenzwerte häufig und beschränken ihre Durchdringung auf hochfrequentierte Stadtzentren. Leasing- und Mietprogramme versuchen, Kosten zu verteilen, erhöhen jedoch häufig die Gesamtbetriebskosten aufgrund gebündelter Wartungsgebühren. Die daraus resultierende zweigeteilte Technologielandschaft hinterlässt ländliche Gemeinschaften in Abhängigkeit von kostengünstigeren Ballonkits, denen möglicherweise fortschrittliche Sicherheitsfunktionen wie Drucksensoren fehlen. Diese Dynamik verlangsamt die Diffusion und dämpft die Marktentwicklung für Geräte zur postpartalen Hämorrhagie in bedeutenden, aber budgetbeschränkten Segmenten.

Mangel an PPH-geschulten Geburtsmedizinern in ländlichen Regionen

Sechsundvierzig Prozent der US-amerikanischen Landkreise haben keinen praktizierenden Facharzt für Gynäkologie und Geburtshilfe – ein Mangel, der die Lücken in der Ärztedichte in Teilen Südamerikas, Afrikas und Asiens widerspiegelt. Die Anforderungen an die Ausbildung für fortgeschrittene Hämorrhagiegeräte umfassen 8–12 Stunden praktischer Unterweisung zuzüglich regelmäßiger Kompetenzaudits – Zeitaufwände, die ländliche Praktiker kaum bewältigen können. Telementoring-Initiativen und erweiterte Tätigkeitsbereiche für Hebammen mildern die Lücke teilweise, aber regulatorische Beschränkungen in vielen Rechtssystemen hemmen den Einsatz von Hochrisikogeräten durch Nicht-Ärzte. Diese personelle Einschränkung begrenzt direkt die Installationsvolumina und mäßigt das Marktwachstum für Geräte zur postpartalen Hämorrhagie.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: KI-gestützte Werkzeuge treiben Innovationen voran

Uterustamponadevorrichtungen machten im Jahr 2025 39,92 % des Marktes für Geräte zur postpartalen Hämorrhagie aus, gestützt auf fest verankerte klinische Protokolle und günstige Erstattungsbedingungen. Ballonsysteme, einschließlich Bakri- und EBB-Varianten, dominieren aufgrund der weit verbreiteten geburtshilflichen Ausbildung und jahrzehntelanger Ergebnisdaten. Vakuuminduzierte Versionen gewinnen nach jüngsten 510(k)-Zulassungen Marktanteile, da kürzere Interventionszeiten und reduzierte Transfusionsanforderungen nachgewiesen wurden. Nicht-pneumatische Anti-Schock-Kleidungsstücke bieten eine schnelle Stabilisierungsoption in vorklinikschen Umgebungen, während hitzestabile Oxytocin-Injektoren pharmakologische Lücken schließen, wo die Zuverlässigkeit der Kühlkette gering ist. Die dem Markt für Geräte zur postpartalen Hämorrhagie zugeordnete Marktgröße für Ballonprodukte wird voraussichtlich mit einer CAGR von 4,05 % bis 2031 wachsen, da die Ausschreibungsvolumina in Regierungseinrichtungen zunehmen.

KI-gestützte Erkennungsplattformen verzeichnen eine CAGR von 11,72 %, die höchste unter allen Produktlinien, da prädiktive Analytik mit den Anreizen der Kostenträger übereinstimmt, die vermiedene Komplikationen belohnen. Anbieter bündeln algorithmische Risikoscores mit cloudbasierten Dashboards, Abonnementunterstützung und periodischem Modell-Retraining. Krankenhäuser, die diese Module in geburtshilfliche EGA-Arbeitsabläufe integrieren, berichten von verfahrensbezogenen Kostensenkungen, die Lizenzgebühren ausgleichen. Topische hämostatische Dichtmittel nehmen eine chirurgische Hilfsnische ein und werden häufig zusammen mit Kaiserschnittkits verpackt. Zukünftige Produkt-Roadmaps weisen auf einheitliche Plattformen hin, die Überwachung, mechanische Intervention und Medikamentengabe kombinieren, was darauf hindeutet, dass der Markt für Geräte zur postpartalen Hämorrhagie zunehmend integrierte Ökosysteme gegenüber Einzelzweckgeräten bevorzugen wird.

Nach Endnutzer: Ambulante chirurgische Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser kontrollierten im Jahr 2025 67,35 % des Marktanteils für Geräte zur postpartalen Hämorrhagie, da umfassende Infrastruktur und etablierte Lieferkettenverträge eine schnelle Technologieübernahme ermöglichen. Akademische Medizinzentren treiben frühe klinische Studien und die Verbreitung von Fähigkeiten voran, während Tertiärkrankenhäuser als Überweisungszentren für Hochrisikogeburten fungieren. Gemeindekrankenhäuser, die unter Erstattungsdruck stehen, bevorzugen mittelpreisige Ballonoptionen, die Wirksamkeit mit Budgetdisziplin verbinden. Die von Krankenhäusern generierte Marktgröße für Geräte zur postpartalen Hämorrhagie wird voraussichtlich mit einer CAGR von 4,45 % wachsen, angetrieben durch Austauschzyklen und leitliniengesteuerte Aktualisierungen.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 9,25 %, da ambulante Geburtsmodelle mit wertbasierter Versorgungswirtschaft übereinstimmen. Diese Einrichtungen nutzen geringeren Personalaufwand und vereinfachte Zulassungsverfahren, um neue Geräte ohne langwierige Ausschussbiligungen einzuführen. Unternehmen umwerben ambulante chirurgische Zentren mit nutzungsbasierten Modellen und kompakten Konsolen, die auf begrenzten Grundflächen zugeschnitten sind. Hausgeburt- und Gemeindegesundheitsdienstleister bilden ein aufstrebendes Segment, das durch die Gemeinschaftshebammenprogramme der WHO katalysiert wird. Geräteminiatrurisierung und verbesserte Schulungsmodule ermöglichen es bestimmten Ballonsystemen und NASGs, sicher in diese Umgebungen zu wechseln und den Markt für Geräte zur postpartalen Hämorrhagie über die Krankenhausmauern hinaus zu erweitern.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 35,02 % bei, unterstützt durch eine dichte Versicherungsabdeckung, schnelle regulatorische Zulassungen und eine robuste klinische Studieninfrastruktur. Die umfassende Medicare-Erstattung der prophylaktischen Ballonverwendung beseitigt finanzielle Hindernisse, während private Kostenträger etablierten Deckungsentscheidungen folgen. Große Gruppenbeauftragungsorganisationen verhandeln Mengenrabatte und steigern den Einheitendurchsatz. Akademische Konsortien veröffentlichen kontinuierlich begutachtete Ergebnisstudien und stärken die evidenzbasierte Beschaffung. Provinzformulare in Kanada spiegeln US-amerikanische Trends wider und schaffen eine kontinentweite Homogenität, die die Technologiediffusion beschleunigt und den Markt für Geräte zur postpartalen Hämorrhagie festigt.

Der Asien-Pazifik-Raum ist mit einer CAGR von 8,28 % das am schnellsten wachsende Gebiet. Chinas Agenda „Gesundes China 2030” sieht erhebliche Provinzausgaben für die Reduzierung der Müttersterblichkeit vor und treibt die umfangreiche Beschaffung von Ballon- und NASG-Systemen voran. Indiens Nationale Gesundheitsmission hat im Jahr 2024 192 Milliarden INR (2,3 Milliarden USD) für geburtshilfliche Versorgungsverbesserungen bereitgestellt, von denen ein Teil die Finanzierung von KI-gestützten Überwachungspiloten in Bezirkskrankenhäusern umfasst. Die regulatorische Harmonisierung der ASEAN ermöglicht gleichzeitige Gerätezulassungen in Malaysia, Indonesien und Thailand und bietet Skaleneffekte, die den Preisverfall beschleunigen und den Zugang erweitern. Mit steigenden verfügbaren Einkommen und wachsenden urbanen Geburtsvolumina verankert sich der Markt für Geräte zur postpartalen Hämorrhagie tiefer in privaten geburtshilflichen Ketten, die auf Mittelstandsfamilien ausgerichtet sind.

Europa verzeichnet ein stetiges mittleres einstelliges Wachstum unter dem strengeren, aber harmonisierten Compliance-Regime der EU-Medizinprodukteverordnung. Nordische Länder führen bei der Pro-Kopf-Einführung von KI-Risikoscoring-Werkzeugen aufgrund ihrer hohen EGA-Digitalisierungsraten. Mittel- und Osteuropa stützt sich stark auf EU-Kohäsionsfonds zur Erneuerung von Gerätelinien, was gebündelte Ausschreibungsmöglichkeiten für Hersteller der mittleren Preisklasse schafft. Der Nahe Osten und Afrika bieten langfristiges Aufwärtspotenzial, das durch staatliche Investitionen in den Ausbau von Mutterschutzkrankenhäusern und von der WHO geförderte Ausbildungsprogramme angetrieben wird. Mercosurs Zollsenkungen in Südamerika erleichtern den grenzüberschreitenden Geräteversand, und die wachsende private Krankenversicherungsdeckung in Brasilien und Mexiko finanziert den elektiven prophylaktischen Einsatz. Insgesamt erweitern diese Trends den geografischen Fußabdruck des Marktes für Geräte zur postpartalen Hämorrhagie.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf führenden Marken einen erheblichen globalen Umsatz kontrollieren. Etablierte Unternehmen verfolgen eine vertikale Integration, um Hardware, Software und Verbrauchsmaterialien in abonnementbasierte Ökosysteme einzubinden. BDs Übernahme der kritischen Versorgungsaktiva von Edwards Lifesciences für 4,2 Milliarden USD unterstreicht die Bedeutung datengesteuerter Entscheidungsunterstützung, die auf Hardware-Flotten aufgesetzt werden kann[3]BD Investor Relations, „BD kündigt die Absicht an, das Biowissenschafts- und Diagnostiklösungsgeschäft abzutrennen,” investors.bd.com. CooperSurgical konzentriert sich auf iterative Verbesserungen seines Bakri-Ballons und fügt Schnellinstillationskomponenten hinzu, die die Platzierungszeit verkürzen. Samsungs Übernahme des Ultraschall-KI-Entwicklers Sonio im Jahr 2024 positioniert den Konzern dazu, prädiktive Fähigkeiten in Bildgebungskonsolen einzubetten und damit potenziell eigenständige KI-Anbieter herauszufordern.

Herausfordernde Unternehmen nutzen Lücken in preissensiblen aufstrebenden Märkten, indem sie kostengünstige Ballonkits mit Fernschulungs-Apps bündeln. Ergebnisbasierte Verträge treten als Differenzierungsmerkmale hervor; Anbieter übernehmen die Gerätekosten im Voraus und berechnen den Leistungserbringern nur dann Gebühren, wenn spezifische Qualitätsziele – wie die Vermeidung von hämorrhagiebedingten Transfusionen – erreicht werden. Telegesundheits-befähigte Spezialisten überwachen Hebammen in Echtzeit während komplizierter Geburten und ermöglichen es disruptiven Marktteilnehmern, traditionelle Krankenhausgatekeeper zu umgehen und Marktanteile in unterversorgten ländlichen Zonen zu gewinnen.

Technologiekonvergenz verwischt kategoriale Grenzen und bringt Bildgebung, prädiktive Analytik und mechanische Intervention auf einheitlichen Plattformen zusammen. Unternehmen, die ein geschlossenes Hämorrhagiemanagement demonstrieren können – von der frühen Risikoerkennung bis zur definitiven Uterustamponade – schaffen Wechselkosten, die Kunden über mehrjährige Zyklen binden. Dateninteroperabilitätsstandards wie HL7 FHIR sind daher Schlachtfelder, auf denen Allianzen und Joint Ventures entstehen. Der Nettoeffekt ist ein dynamischer, aber disziplinierter Markt für Geräte zur postpartalen Hämorrhagie, in dem Markenglaubwürdigkeit, klinische Evidenztiefe und Datentegration die Wettbewerbsergebnisse bestimmen.

Marktführer für Geräte zur postpartalen Hämorrhagie

Cook Medical

Utah Medical Products, Inc.

Organon & Co.

Becton, Dickinson and Company

Laborie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Willow übernahm das britische Femtech-Unternehmen Elvie, um Portfolios für tragbare Technologien im Bereich der Muttergesundheit zu konsolidieren und anhängige Rechtsstreitigkeiten im Bereich des geistigen Eigentums beizulegen.

- September 2024: Organon Canada führte das JADA-System landesweit ein und integrierte die kontrollierte Vakuumaspiration in routinemäßige geburtshilfliche Protokolle im Rahmen des universellen Gesundheitssystems des Landes.

Globaler Berichtsumfang für den Markt für Geräte zur postpartalen Hämorrhagie

Gemäß dem Umfang des Berichts sind Geräte zur postpartalen Hämorrhagie eine Art Behandlungsgerät bei erheblichen vaginalen Blutungen, die nach der Geburt eines Kindes auftreten. Die postpartale Hämorrhagie ist eine gefährliche Erkrankung, die zum Tod führen kann. Schwindel, Ohnmacht und verschwommenes Sehen sind weitere Symptome postpartaler Blutungen. Eine postpartale Hämorrhagie kann nach der Geburt oder bis zu 12 Wochen nach der Entbindung auftreten. Eine frühzeitige Erkennung und umgehende Behandlung mit geeigneten Geräten kann zu einer vollständigen Genesung führen. Der Markt für Geräte zur postpartalen Hämorrhagie ist segmentiert nach Produkttyp (Nicht-Pneumatisches Anti-Schock-Kleidungsstück, Vorgefülltes Injektionssystem, Uterustamponadevorrichtungen), Endnutzern (Krankenhäuser, Kliniken und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südafrika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Uterustamponadevorrichtungen | Ballontamponade |

| Vakuuminduzierte Geräte | |

| Nicht-Pneumatische Anti-Schock-Kleidungsstücke (NASG) | |

| Vorgefüllte Uterotonika-Injektionssysteme | |

| Topische hämostatische und Dichtmittelapplikatoren | |

| KI-gestützte Früherkennungs- und Überwachungswerkzeuge |

| Krankenhäuser |

| Geburtskliniken und Geburtszentren |

| Ambulante chirurgische Zentren |

| Hausgeburt- und Gemeindegesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Uterustamponadevorrichtungen | Ballontamponade |

| Vakuuminduzierte Geräte | ||

| Nicht-Pneumatische Anti-Schock-Kleidungsstücke (NASG) | ||

| Vorgefüllte Uterotonika-Injektionssysteme | ||

| Topische hämostatische und Dichtmittelapplikatoren | ||

| KI-gestützte Früherkennungs- und Überwachungswerkzeuge | ||

| Nach Endnutzer | Krankenhäuser | |

| Geburtskliniken und Geburtszentren | ||

| Ambulante chirurgische Zentren | ||

| Hausgeburt- und Gemeindegesundheitsdienstleister | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Warum wird für den Markt für Geräte zur postpartalen Hämorrhagie ein Wachstum von 5,05 % CAGR erwartet?

Das Wachstum spiegelt schnellere regulatorische Zulassungen, eine breitere Erstattung und die steigende Einführung von KI-gestützten Frühwarnsystemen wider, die die Versorgung von reaktiv auf präventiv verlagern.

Welches Produktsegment führt den Markt für Geräte zur postpartalen Hämorrhagie an?

Uterustamponadevorrichtungen hielten im Jahr 2025 einen Marktanteil von 39,92 %, angetrieben durch fest verankerte klinische Protokolle und Kostenträgerdeckung.

Welche Region verzeichnet das schnellste Wachstum bei der Nachfrage nach Geräten zur postpartalen Hämorrhagie?

Der Asien-Pazifik-Raum verzeichnet bis 2031 eine CAGR von 8,28 %, begünstigt durch staatlich finanzierte Programme im Bereich der Muttergesundheit und expandierende private Krankenhausnetzwerke.

Wie wirken sich ambulante chirurgische Zentren auf die Branchendynamik aus?

Ambulante chirurgische Zentren verzeichnen eine CAGR von 9,25 %, da ambulante Geburtsmodelle an Beliebtheit gewinnen und Gerätehersteller dazu veranlassen, kompakte und kosteneffiziente Systeme zu entwickeln.

Welche Rolle spielt künstliche Intelligenz beim Management der postpartalen Hämorrhagie?

KI-basiertes Risikoscoring, das in EGA-Plattformen eingebettet ist, identifiziert Hochrisikopatienten 30 Minuten vor Blutungsbeginn, ermöglicht frühzeitiges Eingreifen und reduziert schwere Fälle um 23 %.

Seite zuletzt aktualisiert am: