Marktgröße und Marktanteil im Bereich Hämatologie-Diagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

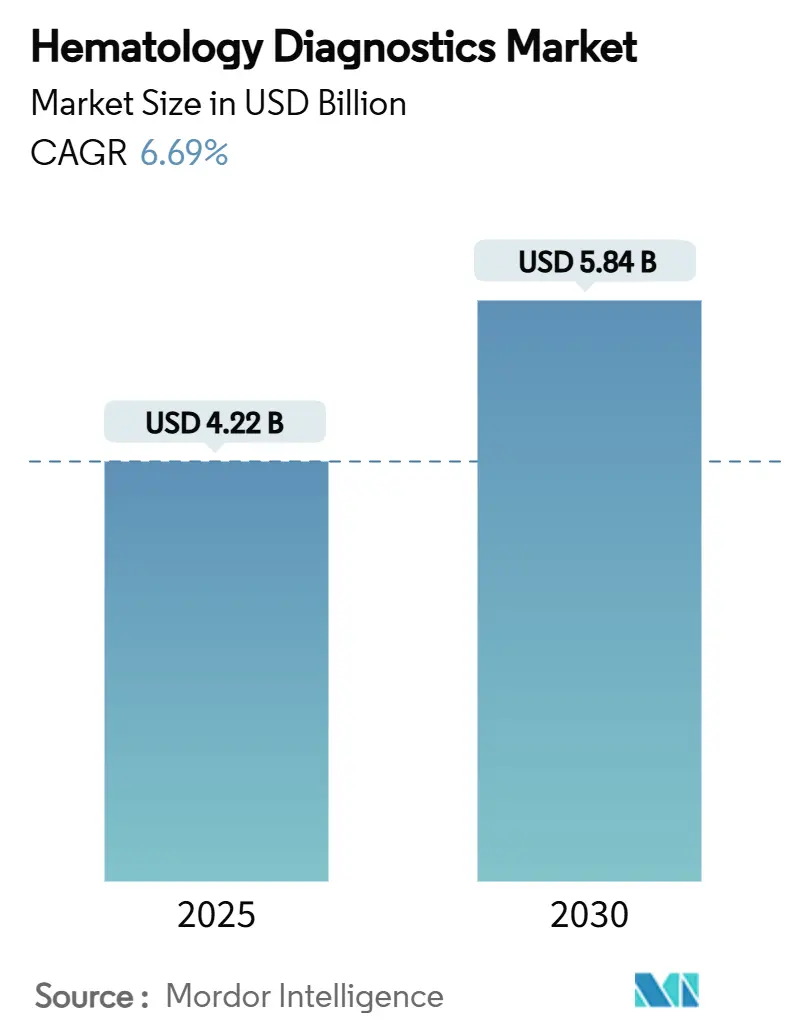

| Marktgröße (2025) | 4.22 Milliarden US-Dollar |

| Marktgröße (2030) | 5.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämatologie-Diagnostik von Mordor Intelligence

Der globale Markt für Hämatologie-Diagnostik beläuft sich im Jahr 2025 auf 4,22 Milliarden USD und wird voraussichtlich bis 2030 auf 5,84 Milliarden USD anwachsen, was einer CAGR von 6,69 % über den Prognosezeitraum entspricht. Zunehmende Automatisierung, KI-gestützte Analysen und wachsender Fachkräftemangel veranlassen Laboratorien dazu, manuelle Prozesse durch Hochdurchsatz-Analysatoren zu ersetzen, was den Markt für Hämatologie-Diagnostik in allen wichtigen Regionen stärkt. Instrumentenaufrüstungen, die die Durchlaufzeit verkürzen, die Integration digitaler Morphologie sowie die Vernetzung mit Laborinformationssystemen verbessern die klinische Genauigkeit und die Arbeitsablaufeffizienz, während unterstützende Erstattungsregelungen in entwickelten Volkswirtschaften die Kapitalausgaben stärken. Die wachsende Prävalenz von Diabetes treibt die Einführung von HbA1c-Tests voran, und die zunehmende Sepsis-Inzidenz unterstreicht den Bedarf an schneller Blutzellanalyse – all dies erweitert den Markt für Hämatologie-Diagnostik in den Bereich der patientennahen Versorgung und der häuslichen Pflege. Kontinuierliche Innovationen von etablierten Unternehmen und Start-ups fördern eine stetige Pipeline molekularer und digitaler Plattformen, die den Markt für Hämatologie-Diagnostik durch differenzierte Leistung und nutzerzentriertes Design auszeichnen.

Wesentliche Erkenntnisse des Berichts

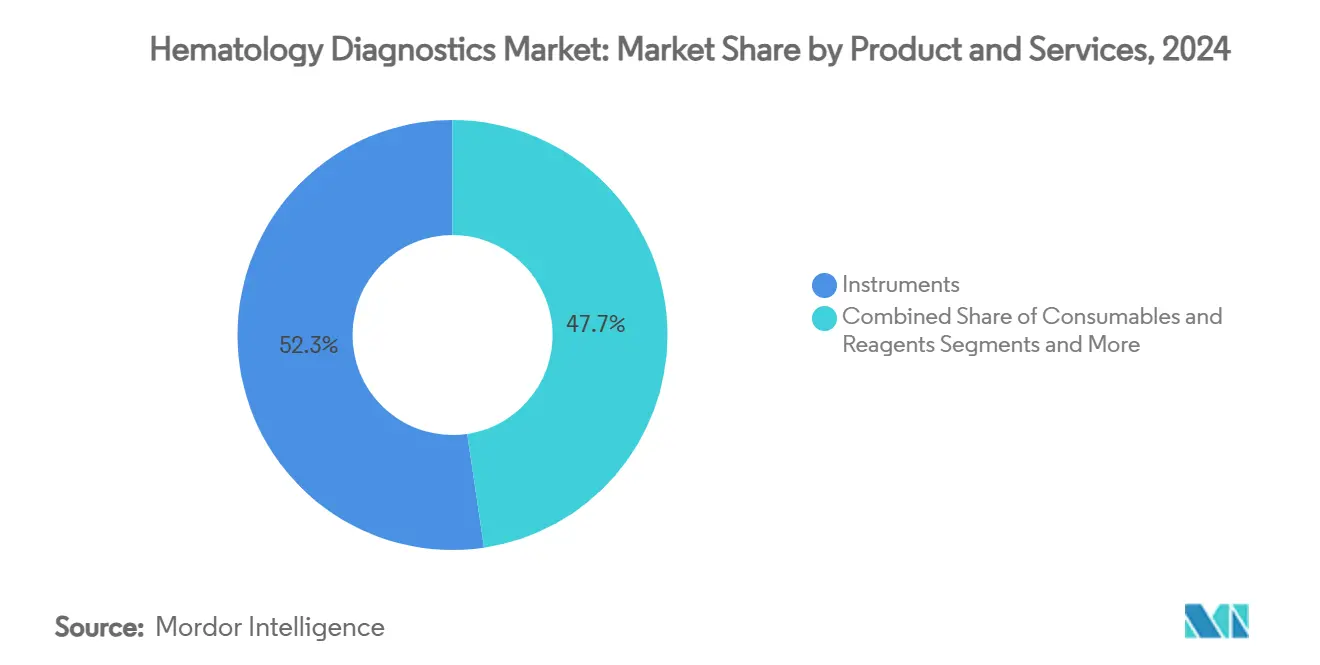

- Nach Produkt & Dienstleistung hielten Instrumente im Jahr 2024 einen Anteil von 52,34 % am Markt für Hämatologie-Diagnostik, während Dienstleistungen & Software bis 2030 mit einer CAGR von 10,54 % wachsen sollen.

- Nach Testtyp dominierte das große Blutbild mit einem Umsatzanteil von 36,47 % im Jahr 2024, während HbA1c & Spezialtests voraussichtlich mit der höchsten CAGR von 9,63 % wachsen werden.

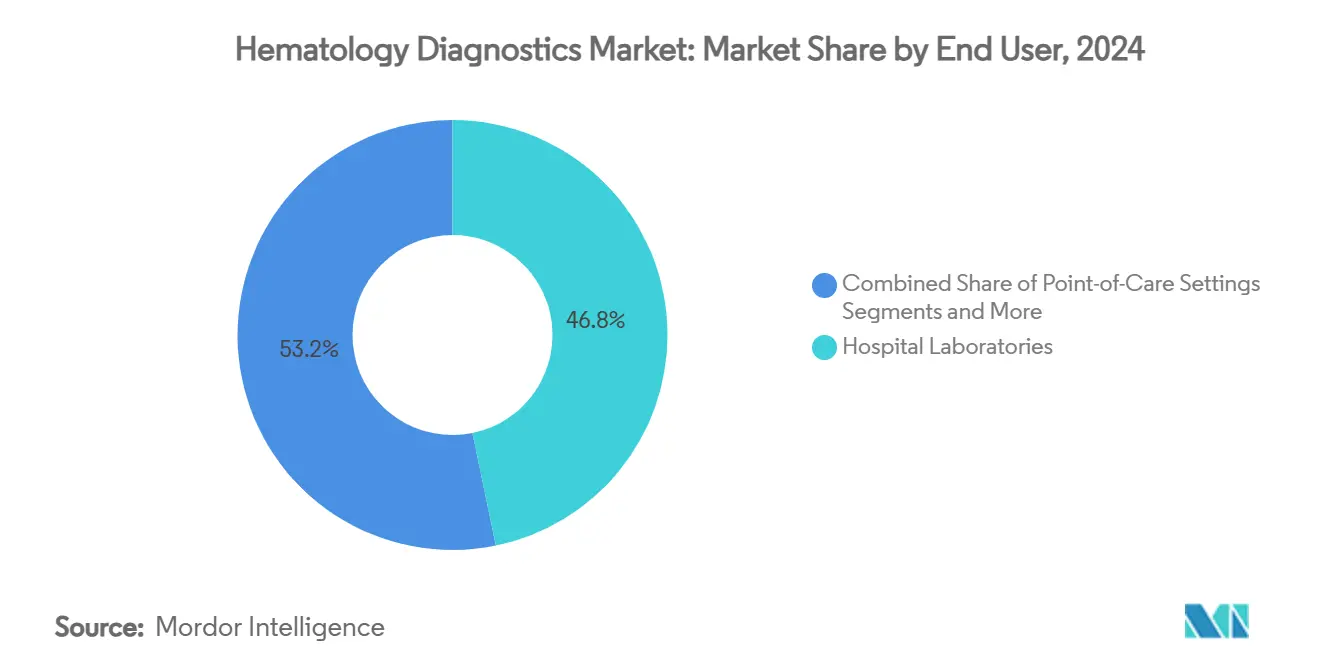

- Nach Endnutzer entfielen 46,78 % der Marktgröße für Hämatologie-Diagnostik im Jahr 2024 auf Krankenhauslaboratorien; die patientennahe Versorgung soll bis 2030 mit einer CAGR von 10,90 % wachsen.

- Nach Technologie führten 5/6-teilige Differenzialanalysatoren mit einem Anteil von 44,68 % an der Marktgröße für Hämatologie-Diagnostik im Jahr 2024, während molekulare & digitale Hämatologie-Technologien mit einer CAGR von 9,44 % voranschreiten.

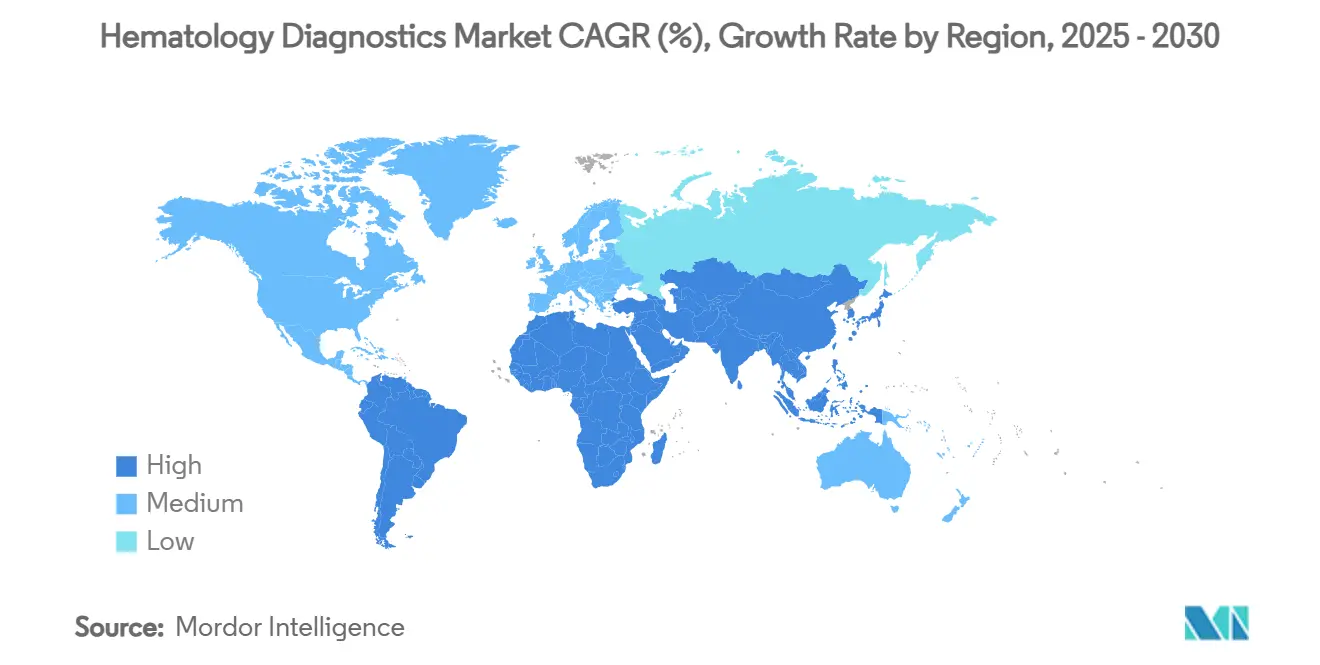

- Nach Geografie erzielte Nordamerika im Jahr 2024 einen Umsatzanteil von 33,84 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,82 % bis 2030 das am schnellsten wachsende regionale Segment darstellt.

Globale Trends und Erkenntnisse im Markt für Hämatologie-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Automatisierungsbedingte Laboreffizienz | +1.8% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch blutübertragbare Krankheiten | +1.2% | Global; konzentriert im asiatisch-pazifischen Raum und in Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung patientennaher Hämatologie | +0.9% | Global; beschleunigt in ländlichen und unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Zellmorphologie-Analytik | +0.7% | Nordamerika und EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Labor beschleunigt Analysator-Aufrüstungen | +0.6% | Global; am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nachfrage nach veterinärmedizinischer Hämatologie | +0.5% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierungsbedingte Laboreffizienz

Laboratorien implementieren heute vollautomatisierte „Dark-Lab”-Arbeitsabläufe, die bis zu 70 % der manuellen Schritte eliminieren und Analysefehler um 40 % reduzieren. Plattformen wie die Sysmex XR-Serie und HORIBA HELO können mehr als 125 große Blutbilder pro Quadratmeter verarbeiten und integrieren vorausschauende Wartungsmodule, die Ausfallzeiten im Vergleich zu reaktiven Modellen um 30 % reduzieren. Überlegene Reproduzierbarkeit und sinkende Anforderungen an den Qualifikationsmix machen die Automatisierung zu einem grundlegenden Element des Marktes für Hämatologie-Diagnostik, insbesondere dort, wo die Vakanzen bei klinischen Technologen 25 % übersteigen.

Zunehmende Belastung durch blutübertragbare Krankheiten

Blutbahninfektionen machen 15 % der mit der Gesundheitsversorgung assoziierten Infektionen aus und weisen in schweren Fällen eine Sterblichkeitsrate von 25 % auf.[1]Stacey L. Nagy, „Umgang mit Engpässen bei Blutkulturflaschen”, Amerikanische Gesellschaft für Mikrobiologie, asm.orgCOVID-19 verdeutlichte Lücken, als Laboratorien bis zu 60 % ihrer Kapazität einbüßten, was Investitionen in schnelle, mit Durchflusszytometrie ausgestattete Hämatologie-Systeme anregte, die die Sepsis-Diagnose von Stunden auf Minuten verkürzen. Der Markt für Hämatologie-Diagnostik profitiert von kombinierten molekularen und zellbasierten Arbeitsabläufen, die das antimikrobielle Stewardship unterstützen und die Patientenergebnisse in Schwellenländern verbessern.

Wachsende Einführung patientennaher Hämatologie

Miniaturisierte Analysatoren, die Fingerstichproben benötigen, verlagern die Fähigkeit zur Erstellung großer Blutbilder in Arztpraxen, Krankenwagen und die häusliche Pflege.[2]María I. Núñez Rosas et al., „Aktuelle Trends in der patientennahen Diagnostik für das Management hämatologischer Indizes bei Patienten in der häuslichen Pflege”, Biosensors, mdpi.com Das schwerkraftgetriebene, KI-gestützte Durchflusszytometer der Rice University liefert CD4-Zählungen in Laborqualität ohne Pumpen und verbessert so den Zugang für das HIV- und COVID-19-Management. Diese Innovationen erweitern den Markt für Hämatologie-Diagnostik über zentralisierte Labore hinaus und unterstützen wertbasierte Versorgungsstrategien, die Nähe, Geschwindigkeit und Kosten priorisieren.

KI-gestützte Zellmorphologie-Analytik

Deep-Learning-Algorithmen identifizieren Myeloblasten heute mit einer Sensitivität von 91 % und reduzieren die manuelle Überprüfung um 60 %, während sie eine einheitliche Berichtsgenauigkeit gewährleisten.[3]Toshihiro Shimizu et al., „P533: Ein vollautomatischer überwachter KI-basierter Zellklassifikator”, HemaSphere, journals.lww.com Die holotomografische Durchflusszytometrie korreliert darüber hinaus die Zellmorphologie mit dem Genotyp und eröffnet neue Wege zur Präzisionsdiagnose bei Leukämie.[4]Yue Zhao et al., „Vom Genotyp zum Phänotyp: Entschlüsselung von Mutationen in Blasten durch holotomografische Durchflusszytometrie”, Nature Photonics, nature.com Da diese Werkzeuge in Routineabläufe integriert werden, stärken sie die Wettbewerbsfähigkeit des Marktes für Hämatologie-Diagnostik durch datengestützte Differenzierung.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Analysatoren | –1.4% | Global; am stärksten einschränkend in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Konsolidierung im Bereich der In-vitro-Diagnostik | –0.8% | Global; zunehmend in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für neuartige Hämatologie-Tests | –0.6% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette für kritische Reagenzien | –0.4% | Global; akut in Regionen mit begrenzten Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Analysatoren

Hochentwickelte Analysatoren erfordern Vorabinvestitionen von 200.000–500.000 USD zuzüglich jährlicher Serviceverträge in Höhe von rund 15 % des Kaufpreises. Kleinere Einrichtungen haben Schwierigkeiten, diese Ausgaben zu rechtfertigen, was die Lebensdauer der Analysatoren auf 7–10 Jahre verlängert und die Einführung der neuesten Technologien verlangsamt. Leasingmodelle helfen, doch regulatorische Vorgaben schreiben weiterhin bestimmte Konfigurationen vor, was die Kostenkontrolle einschränkt.

Preisdruck durch Konsolidierung im Bereich der In-vitro-Diagnostik

Veräußerungen wie die 3,4 Milliarden USD schwere Diagnostiksparte von BD verstärken den Wettbewerbsdruck bei Ausschreibungen und komprimieren die Margen sowohl für etablierte als auch für neue Anbieter. Einkaufsgemeinschaften sichern sich tiefere Rabatte und zwingen Hersteller dazu, ihre Abläufe im Markt für Hämatologie-Diagnostik zu straffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt & Dienstleistung: Instrumente treiben den Automatisierungsschwung voran

Instrumente stellten im Jahr 2024 den größten Anteil am Markt für Hämatologie-Diagnostik dar und erzielten 52,34 % des Umsatzes, da Laboratorien Hochdurchsatz-Analysatoren priorisierten, die Probenbeladung, Differenzialzählung und Objektträgervorbereitung in einem Gerät vereinen. Dienstleistungen & Software sind zwar kleiner, wachsen jedoch mit einer CAGR von 10,54 %, da Laboratorien Datenanalysen, Cloud-Konnektivität und vorausschauende Wartung suchen, die die Betriebszeit der Analysatoren verlängern. Verbrauchsmaterialien & Reagenzien bleiben das tägliche Rückgrat der Arbeitsabläufe, und Versorgungssicherheiten haben einige Anbieter dazu veranlasst, die Fertigung kritischer Färbemittel und Durchflusszytometrie-Antikörper zu integrieren.

Eine tiefgreifende Verlagerung hin zu ergebnisbasierten Serviceverträgen knüpft die Verfügbarkeit von Analysatoren an finanzielle Sanktionen und ermutigt Anbieter, Ferndiagnostik und automatische Reagenzienauffüllung zu bündeln. Dieses Modell wandelt Einmalverkäufe in wiederkehrende Umsätze um, steigert den Lebenszeitwert und unterstützt die Entwicklung des Marktes für Hämatologie-Diagnostik. Digitale Pathologie-Erweiterungen, die durch Partnerschaften wie Siemens Healthineers und Scopio Labs angeboten werden, erschließen zusätzliche Umsätze aus bestehenden Analysatoren, indem sie die Morphologieüberprüfung ohne physische Objektträger ermöglichen.

Nach Testtyp: Großes Blutbild weiterhin dominant, spezialisierte Panels gewinnen an Fahrt

Das große Blutbild hielt im Jahr 2024 einen Umsatzanteil von 36,47 % und unterstreicht damit seinen Status als routinemäßiges Screening-Instrument in der Primärversorgung und der onkologischen Nachsorge. HbA1c & Spezialpanels sind jedoch auf dem Weg zu einer CAGR von 9,63 %, was auf ausgeweitete Diabetes-Screening-Mandate und Initiativen zur personalisierten Medizin zurückzuführen ist. Molekulare Fusionsarbeitsabläufe verbinden Sequenzierungspanels der nächsten Generation mit konventioneller Hämatologie und verbessern die Erkennung von Mutationen bei myeloischen Neoplasien mit einer Genauigkeit von 93 %.

Koagulations- und Hämostase-Assays profitieren von der breiteren Anwendung direkter oraler Antikoagulanzien, was zur Einführung dedizierter Faktor-Xa-Inhibitor-Tests führt. Auf Durchflusszytometrie basierende Assays gewinnen bei der Überwachung der messbaren Resterkrankung an Bedeutung und nutzen verbesserte hochempfindliche Protokolle. Diese Dynamiken stärken diversifizierte Umsatzströme und erhöhen die Widerstandsfähigkeit des Marktes für Hämatologie-Diagnostik über verschiedene Therapiebereiche hinweg.

Nach Endnutzer: Krankenhauslabore sichern Volumen, während patientennahe Versorgung an Bedeutung gewinnt

Krankenhauslaboratorien hielten im Jahr 2024 einen Anteil von 46,78 %, bedingt durch konsolidierte Beschaffungsmacht und integrierte Konnektivität mit elektronischen Patientenakten, die die Auftrags-zu-Bericht-Zyklen rationalisiert. Patientennahe Versorgungsstandorte sind zwar kleiner, wachsen jedoch mit einer CAGR von 10,90 %, da Geräte mit geringem Volumen Genauigkeitsparität mit Tischanalysatoren erreichen. Das Fingerstich-MiniDraw-Gerät von BD veranschaulicht die Bemühungen, die Probenentnahme zu vereinfachen und den Bedarf an Phlebotomie-Personal zu reduzieren.

Referenzlaboratorien gewinnen ausgelagerte hochkomplexe Tests von Gemeinschaftskrankenhäusern, sodass sich kleinere Einrichtungen auf schnelle Durchlaufzeiten im Markt für Hämatologie-Diagnostik konzentrieren können. Veterinärkliniken verzeichnen ebenfalls ein mittleres einstelliges Wachstum, begünstigt durch die Zunahme von Tierversicherungen und die Bereitschaft, für fortschrittliche Diagnostik zu zahlen.

Nach Technologie: Molekulare und digitale Plattformen gewinnen an Boden

5/6-teilige Differenzialanalysatoren erzielten im Jahr 2024 44,68 % des Umsatzes und werden für Routinearbeitslasten und Kosteneffizienz bevorzugt. Molekulare & digitale Hämatologie-Plattformen – selbst mit einer prognostizierten CAGR von 9,44 % – bringen genetische Erkenntnisse und KI-gestützte Interpretation, die den diagnostischen Wert steigern und eine fundierte Therapieauswahl unterstützen. Automatisierte Durchflusszytometrie ergänzt diese Werkzeuge und bietet schnelle Multiparameter-Panels, die die Leukämieklassifikation rationalisieren.

Digitale Morphologielösungen verlagern die Objektträgerüberprüfung auf Cloud-Workstations, verkürzen die Überprüfungszeit und reduzieren ergonomische Belastungen für Laborpersonal. In Verbindung mit hochempfindlicher Durchflusszytometrie erweitern diese Technologien die Erkennung messbarer Resterkrankungen in die Gemeinschaftsversorgung und unterstreichen einen Wandel im Markt für Hämatologie-Diagnostik.

Geografische Analyse

Nordamerika verankerte im Jahr 2024 33,84 % des Marktes für Hämatologie-Diagnostik, gestützt durch hochentwickelte Krankenhausnetzwerke, frühe Automatisierungseinführung und Erstattungsstrukturen, die umfassende Labortests fördern. Vakanzen von über 25 % bei medizinischen Technologen beschleunigen Analysator-Aufrüstungen, die den Durchsatz ohne neue Einstellungen steigern. Robuste Forschungs- und Entwicklungspipelines von Abbott, Danaher und Beckman Coulter fördern Innovationen, während Kanada das allgemeine Gesundheitswesen nutzt, um die Testnutzung zu normalisieren, und Mexiko öffentliche Ausgaben umschichtet, um regionale Laboratorien aufzurüsten.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die höchste CAGR von 8,82 %, da China und Indien den Versicherungsschutz ausweiten und in moderne Krankenhäuser investieren. Große Bevölkerungsbasen und eine steigende Prävalenz nicht übertragbarer Krankheiten treiben die Nachfrage nach Routine- und Spezialtests an. Japans onkologisches Genomprogram strebt bis 2029 100.000 Sequenzierungen an, integriert molekulare Diagnostik in hämatologische Arbeitsabläufe und fördert Ökosystempartnerschaften. Kompakte Analysatoren regionaler Unternehmen wie Mindray entsprechen den Kostensensitivitäten in mittelgroßen Krankenhäusern und ermöglichen es dem Markt für Hämatologie-Diagnostik, in Städte der zweiten Reihe und ländliche Gemeinden vorzudringen.

Europa profitiert von einer harmonisierten Gesundheitsinfrastruktur und langjährigen Labornetzwerken, kämpft jedoch mit höheren Compliance-Kosten durch die Verordnung über In-vitro-Diagnostika. Während die Verordnung über In-vitro-Diagnostika die Anforderungen an Nachweise ausweitet, nutzen etablierte Anbieter ihre regulatorische Expertise, um Markteintrittsbarrieren zu stärken. Deutschland, Frankreich und das Vereinigte Königreich führen die Beschaffung an, während Südeuropa schrittweise investiert und sich auf hochwertige Aufrüstungen konzentriert. Der Nahe Osten und Afrika, obwohl vergleichsweise klein, investieren in große Referenzzentren, um den Mangel an Spezialisten auszugleichen; Südamerika verbindet die makroökonomische Erholung mit schrittweiser Labormodernisierung und signalisiert eine stetige, aber ungleichmäßige Expansion des Marktes für Hämatologie-Diagnostik.

Wettbewerbslandschaft

Der Markt für Hämatologie-Diagnostik ist mäßig fragmentiert. Sysmex dominiert die Differenzialzählung und Automatisierungsmodule; die Beckman Coulter-Sparte von Danaher nutzt umfangreiche Reagenzienkataloge, und Abbott differenziert sich durch die hochvolumige integrierte Plattform Alinity. Strategische Partnerschaften, darunter die OEM-Hämostase-Vereinbarung von Siemens Healthineers mit Sysmex, erweitern die Produktbreite und die Vertriebsreichweite.

Aufstrebende Akteure fordern etablierte Unternehmen durch KI-natives Design und miniaturisierte Hardware heraus, die besser für die dezentralisierte Versorgung geeignet ist. Mindray's auf Thrombozyten ausgerichtete CAL 8000-Linie verwendet Selbst-Disaggregationsalgorithmen, um Pseudothrombozytopenie-Fehlalarme zu minimieren. Start-ups nutzen Software-als-Dienstleistung-Modelle, bei denen Objektträgerbilder zentral überprüft werden, und schaffen so wiederkehrende Umsätze ohne große Kapitalausgaben.

Konsolidierungstrends verändern die Preisdynamik; die bevorstehende BD-Veräußerung lädt zu neuem Wettbewerb und aggressiven Preisstrategien ein. Gleichzeitig lösen Reagenzienengpässe Bestrebungen zur vertikalen Integration aus, wie etwa die hauseigene Antikörperproduktion, was die Versorgung sichert und gleichzeitig die Margen komprimiert. Insgesamt dreht sich die Wettbewerbsintensität darum, wer integrierte Hardware-Software-Dienstleistungs-Ökosysteme liefern kann, die Durchsatz-, Genauigkeits- und Personalherausforderungen im Markt für Hämatologie-Diagnostik adressieren.

Marktführer im Bereich Hämatologie-Diagnostik

Sysmex Corporation

Danaher

Abbott Laboratories

Siemens Healthineers

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Forscher der Rice University stellten ein schwerkraftgetriebenes, KI-gestütztes Durchflusszytometriegerät vor, das CD4+ T-Zell-Zählungen in ungereinigtem Blut ermöglicht und auf ressourcenbeschränkte Umgebungen abzielt.

- März 2025: BD und Babson Diagnostics berichteten, dass die Fingerkuppen-Probenentnahme mit MiniDraw eine gleichwertige Genauigkeit wie venöse Entnahmen liefert und so einen breiteren Zugang zu Tests ermöglicht.

- Januar 2025: Mindray führte KI-gestützte Thrombozytenzähltechnologie innerhalb der CAL 8000-Linie ein, um Pseudothrombozytopenie einzudämmen und Ergebnisse in 30 Minuten zu liefern.

Globaler Berichtsumfang des Marktes für Hämatologie-Diagnostik

| Instrumente |

| Verbrauchsmaterialien & Reagenzien |

| Dienstleistungen & Software |

| Großes Blutbild |

| Hämoglobin/Hämatokrit |

| Koagulation & Hämostase |

| Auf Durchflusszytometrie basierend |

| HbA1c & Spezialtests |

| Krankenhauslaboratorien |

| Unabhängige Labore/Referenzlabore |

| Patientennahe Versorgungsstandorte |

| Akademische Einrichtungen & Forschungsinstitute |

| Veterinärkliniken |

| 3-teilige Differenzialanalysatoren |

| 5/6-teilige Differenzialanalysatoren |

| Automatisierte Durchflusszytometrie |

| Molekulare & digitale Hämatologie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt & Dienstleistung | Instrumente | |

| Verbrauchsmaterialien & Reagenzien | ||

| Dienstleistungen & Software | ||

| Nach Testtyp | Großes Blutbild | |

| Hämoglobin/Hämatokrit | ||

| Koagulation & Hämostase | ||

| Auf Durchflusszytometrie basierend | ||

| HbA1c & Spezialtests | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Unabhängige Labore/Referenzlabore | ||

| Patientennahe Versorgungsstandorte | ||

| Akademische Einrichtungen & Forschungsinstitute | ||

| Veterinärkliniken | ||

| Nach Technologie | 3-teilige Differenzialanalysatoren | |

| 5/6-teilige Differenzialanalysatoren | ||

| Automatisierte Durchflusszytometrie | ||

| Molekulare & digitale Hämatologie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Hämatologie-Diagnostik?

Der Markt für Hämatologie-Diagnostik beläuft sich im Jahr 2025 auf 4,22 Milliarden USD und wird voraussichtlich bis 2030 auf 5,84 Milliarden USD anwachsen.

2. Welches Segment wächst innerhalb des Marktes für Hämatologie-Diagnostik am schnellsten?

Dienstleistungen & Software ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,54 % bis 2030, angetrieben durch die Nachfrage nach Analysen, Konnektivität und vorausschauender Wartung.

3. Warum gewinnt die patientennahe Hämatologie an Bedeutung?

Miniaturisierte Analysatoren und Fingerstichprobenentnahme machen die Erstellung großer Blutbilder und HbA1c-Tests außerhalb zentraler Labore möglich und unterstützen dezentralisierte Versorgungsmodelle sowie einen verbesserten Zugang in ländlichen Gebieten.

4. Welchen Einfluss hat KI auf die Hämatologie-Diagnostik?

KI-gestützte Algorithmen verbessern die Zellmorphologieanalyse, reduzieren manuelle Überprüfungen um bis zu 60 % und unterstützen die Präzisionsdiagnose bei Leukämie und anderen Bluterkrankungen.

5. Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,82 %, gestützt durch die Modernisierung des Gesundheitswesens in China, Indien und Südostasien.

Seite zuletzt aktualisiert am: