Marktgröße und Marktanteil für klinische Chemieanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.93 Milliarden US-Dollar |

| Marktgröße (2031) | 18.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

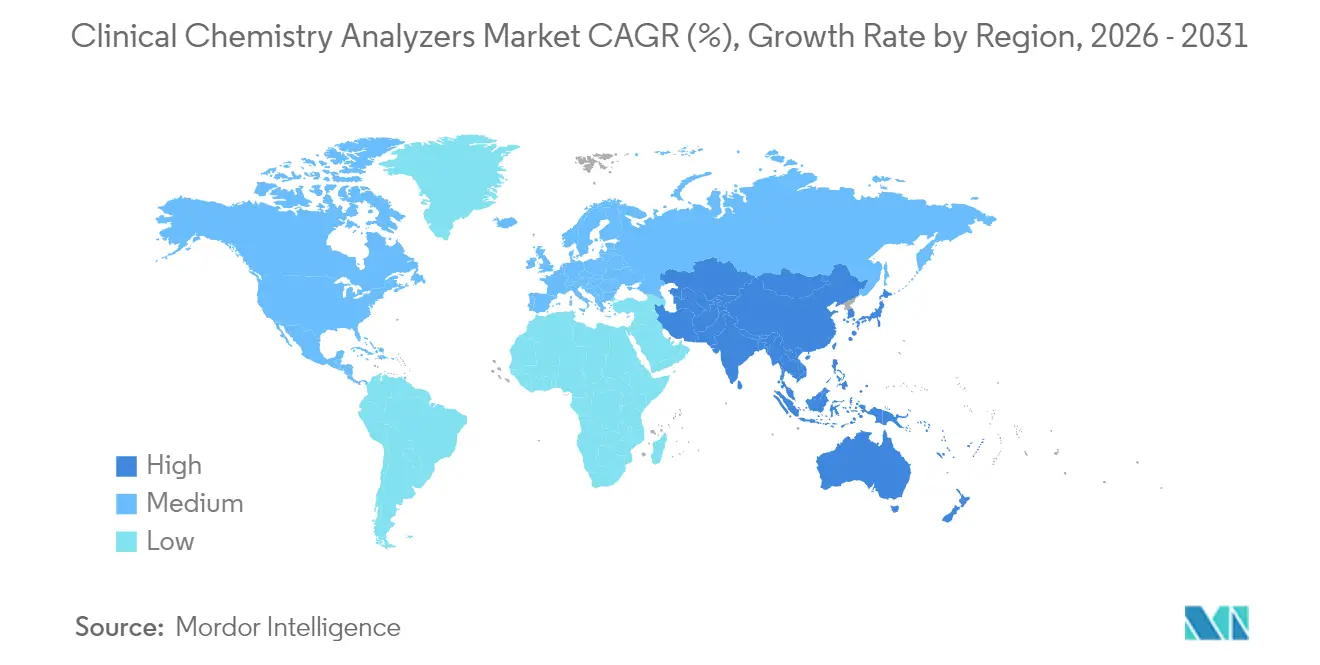

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

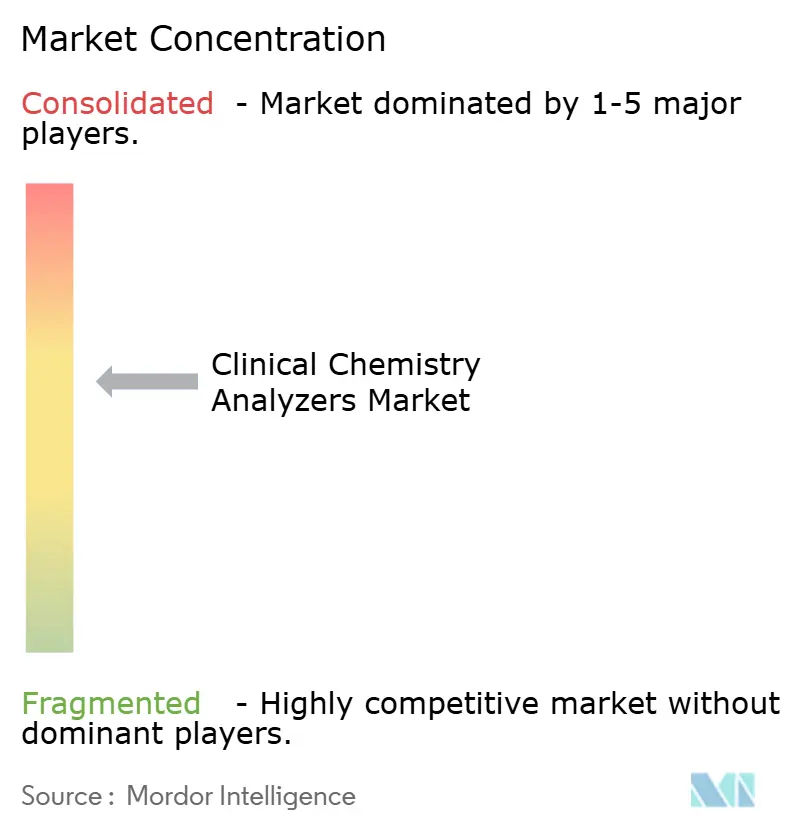

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Chemieanalysatoren von Mordor Intelligence

Die Marktgröße für klinische Chemieanalysatoren wurde im Jahr 2025 auf USD 14,32 Milliarden bewertet und soll von USD 14,93 Milliarden im Jahr 2026 auf USD 18,37 Milliarden bis 2031 wachsen, bei einer CAGR von 4,24 % während des Prognosezeitraums (2026–2031). Die stetige Expansion spiegelt einen reifen, aber widerstandsfähigen Bereich wider, in dem Automatisierung, künstliche Intelligenz und datenzentrierte Arbeitsabläufe die Wertschöpfung zunehmend bestimmen. Die gestiegene Nachfrage nach Hochdurchsatzgeräten, kombiniert mit einer Hinwendung zu integrierter Informatik, verändert Beschaffungsentscheidungen und schwächt die historische Abhängigkeit vom reinen Testvolumenwachstum ab. Anbieter differenzieren sich nun durch Betriebszeit, vorausschauende Wartung und Middleware-Interoperabilität statt allein durch Reagenzienbündelung. Krankenhauskonsolidierung, Expansion der patientennahen Diagnostik und die Überwachung chronischer Erkrankungen verankern weiterhin das tägliche Testvolumen, während Investitionszyklen modulare Analysatoren bevorzugen, die im Feld aufgerüstet werden können, wenn sich das Testmenü erweitert. Preisdruck in aufstrebenden Regionen und strengere Cybersicherheitsanforderungen bleiben Gegenwind, doch der mittelfristige Ausblick wird durch demografische Verschiebungen und die Migration von Spezial-Biomarkern auf Routinechemie-Plattformen gestützt, was eine anhaltende Nachfrage im Markt für klinische Chemieanalysatoren sicherstellt.

Wichtigste Erkenntnisse des Berichts

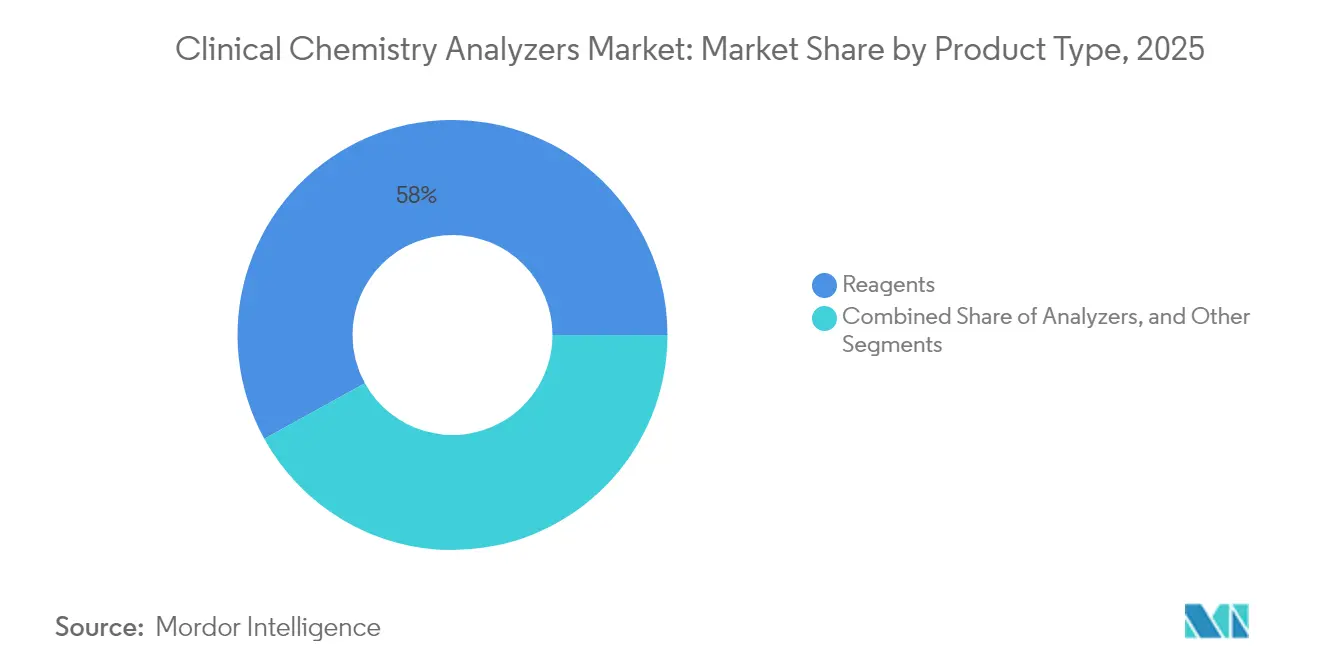

- Nach Produktkategorie entfielen im Jahr 2025 dominante 58,02 % des Marktes für klinische Chemieanalysatoren auf Reagenzien, was einen stetigen Einnahmestrom aus Verbrauchsmaterialien sicherstellt. Analysatoren werden das schnellste Wachstum der Branche verzeichnen und bis 2031 eine CAGR von 8,12 % erzielen, da Labore ihre Automatisierungsinvestitionen ausbauen.

- Nach Testarten werden Herzmarker die basalen Stoffwechselpanels übertreffen und mit einer CAGR von 8,72 % wachsen, angetrieben durch die zunehmende Einführung von hochsensitivem Troponin.

- Nach Endnutzern werden patientennahe Versorgungszentren, getrieben durch dringende Intensivpflegebedürfnisse, mit einer robusten CAGR von 9,02 % führen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem erheblichen Umsatzanteil von 33,78 %, während die Region Asien-Pazifik als dominante Wachstumslokomotive mit einer beachtlichen CAGR von 7,56 % hervortritt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Chemieanalysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.5% | Nordamerika, Europa; wachsender globaler Einfluss | Langfristig (≥ 4 Jahre) |

| Einführung patientennaher Diagnostik in der Intensivpflege | +0.8% | Nordamerika, Europa; Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Hochdurchsatzautomatisierung | +0.7% | Frühe Einführung in entwickelten Märkten; globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Erweitertes Stoffwechsel- und Spezialtest-Menü | +0.6% | Weltweit, im Einklang mit Präzisionsmedizin-Strategien | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für energieeffiziente Hardware | +0.4% | Europa führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Monetarisierung analysatorgenerierter Daten | +0.3% | Nordamerika, Europa; Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Die rasche demografische Alterung verstärkt den Bedarf an Tests für chronische Erkrankungen und steigert die tägliche Nachfrage nach Stoffwechselpanels, Herzmarkern und Nierenfunktionstests. Screening- und Überwachungsprotokolle für Diabetes, Herz-Kreislauf-Erkrankungen und chronische Nierenerkrankungen sind strenger geworden und erzeugen Testvolumenkurven, die schneller steigen als das Bevölkerungswachstum. Hochdurchsatzanalysatoren mit automatischer Wiederholung und Reflex-Testoptionen bieten die erforderliche Skalierbarkeit, um mit diesem Zustrom Schritt zu halten, und ermöglichen es Laboren, die Kapazität zukunftssicher zu gestalten, ohne proportionale Personalaufstockungen vorzunehmen. Geräteanbieter, die Workflow-Simulatoren und prädiktive Analysen bündeln, genießen einen Wettbewerbsvorteil bei Kapitalausschreibungen. In reifen Gesundheitssystemen verankert die ergebnisbasierte Vergütung den Markt für klinische Chemieanalysatoren weiter als Frontline-Ressource für Präventionsprogramme. Langfristig sichert der demografische Schwung dauerhafte Testvolumina, selbst inmitten episodischer Ausgabenrückgänge.

Einführung patientennaher Diagnostik in der Intensivpflege

Notaufnahmen und Intensivstationen sind zunehmend auf patientennahe Chemiepanels angewiesen, die Ergebnisse in Minuten statt in Stunden liefern. Hochsensitives kardiales Troponin, Laktat und Stoffwechselbeurteilungen leiten nun die schnelle Triage und reduzieren die Door-to-Needle-Zeiten bei Myokardinfarkt und Sepsis-Behandlungspfaden. bioMérieux's Übernahme von SpinChip Diagnostics für EUR 111 Millionen ist ein typisches Beispiel für strategische Investitionen, die auf einen 10-minütigen Herzmarker-Durchlauf abzielen. Da die Gerätminiaturisierung die analytische Lücke zu Zentrallaboren schließt, reduzieren dezentralisierte Arbeitsabläufe Transportverzögerungen bei Proben und die Krankenhausverweildauer, was den Wert für Kostenträger und Leistungserbringer steigert. Der daraus resultierende Nachfrageauftrieb positioniert Tischgeräte und Einweg-Mikrofluidik-Kartuschen als Hochsegmente im Markt für klinische Chemieanalysatoren.

KI-gestützte Hochdurchsatzautomatisierung

In Flaggschiff-Analysatoren eingebettete Algorithmen des maschinellen Lernens prognostizieren nun Gerätedrift, optimieren den Reagenzienverbrauch und lösen Wartungszyklen autonom aus. Roches cobas c 703 verarbeitet bis zu 2.000 Tests pro Stunde und kalibriert Reagenzienpacks automatisch, wobei manuelle Qualitätskontrollprüfungen durch regelbasierte statistische Überwachung ersetzt werden[1]Roche Diagnostics, "cobas c 703 Analytische Einheit," roche.com. Anbieter, die Remote-Leistungs-Dashboards mit cloud-basierten Expertendiagnosen koppeln, helfen Laboren, Ausfallzeiten zu reduzieren – ein entscheidender Differenzierungsfaktor angesichts anhaltenden Technologenmangels. Mittelfristig ebnen KI-orchestrierte Arbeitsabläufe den Weg für „Dunkle Labore”, die rund um die Uhr unter lichtlosen Bedingungen betrieben werden – eine Grenze, die Personalmodelle neu gestaltet und die Attraktivität des Marktes für klinische Chemieanalysatoren für Krankenhaus-CFOs stärkt.

Erweitertes Stoffwechsel- und Spezialchemie-Testmenü

Routinechemie-Plattformen integrieren zunehmend hochsensitives Troponin, Pro-BNP, Entzündungsmarker und aufkommende Peptide wie DPP3 oder Adrenomedullin und ermöglichen so einen zentralen Analyseknotenpunkt für die Akutversorgungsdiagnostik. Die Konsolidierung spezialisierter Tests auf Kerninstrumenten erhöht den Umsatz pro Test und reduziert die Probenaufteilung – ein Vorteil für die Workflow-Effizienz. Erweiterte Menüs ermöglichen auch die Teilnahme an Präzisionsmedizin-Initiativen, bei denen longitudinale Biomarker-Panels die Therapieauswahl informieren. Hersteller, die Testpalette und Durchsatz in Einklang bringen, können Marktanteile von Nischen-Spezialsystemen gewinnen und die Bindung der installierten Basis stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Labortechnologen | –0.9% | Nordamerika, Europa; andernorts zunehmend | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten | –0.5% | Global; ausgeprägter in ressourcenarmen Märkten | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei seltenerdeabhängigen Reagenzien | –0.4% | Asien-Pazifik am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Steigende Cybersicherheits- und Compliance-Belastung | –0.3% | Nordamerika, Europa; weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Labortechnologen

Vakanzquoten von 17,3 % in US-amerikanischen Chemieabteilungen und 46 % über alle Laborstellen hinweg unterstreichen eine wachsende Qualifikationslücke. Rekrutierungsrückstände entstehen durch ausscheidende Babyboomer-Kohorten, begrenzte Kapazitäten in Ausbildungsprogrammen und geringe öffentliche Sichtbarkeit des Berufs. Während Middleware-Automatisierung manuelle Arbeitslasten erleichtert, erfordert die Überwachung von Qualitätskontroll-Flags und die komplexe Ergebnisinterpretation weiterhin lizenziertes Personal. Labore reagieren mit bereichsübergreifender Schulung, gelockerten Zulassungsvoraussetzungen und Gehaltsaufschlägen, doch das Angebots-Nachfrage-Ungleichgewicht hält an. Für Hersteller werden intuitive Benutzeroberflächen, automatische Verifizierungsalgorithmen und Remote-Diagnosen zu Produktimperativen, um dem Fachkräftemangel entgegenzuwirken und die Wertversprechen in der Branche der klinischen Chemieanalysatoren zu stärken.

Hohe Kapital- und Wartungskosten

Hochentwickelte Analysatoren haben Listenpreise von über USD 300.000, wobei jährliche Serviceverträge 10–12 % der Anschaffungskosten hinzufügen. Budgetbeschränkte Krankenhäuser in Lateinamerika und Teilen Südostasiens verschieben Upgrades häufig, was den Lebenszyklus älterer Geräte verlängert. Aufgeschobene Kapitalausgaben verlangsamen die Einführung neuerer Reagenzchemien und KI-Module, die differenzierte Angebote unterstützen. Anbieter bekämpfen den Preisschock durch Reagenzienmiete, Pay-per-Test-Modelle und mehrjährige Finanzierungen, doch die Hürde der Vorabkosten dämpft weiterhin die kurzfristige Einführung in Entwicklungsländern und bremst das Gesamtwachstum im Markt für klinische Chemieanalysatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Reagenzien sichern Umsatz, während Analysatoren Innovation vorantreiben

Das Reagenziensegment entfiel im Jahr 2025 auf 58,02 % der Marktgröße für klinische Chemieanalysatoren und spiegelt das etablierte Verbrauchsmaterialmodell wider, das den Laborgeldzufluss absichert. Die Umsätze bleiben vorhersehbar, da wiederkehrende Testvolumina die Nachfrage nach Kalibratoren, Kontrollen und Enzymsubstraten verankern. Dennoch verlagern sich Kapitalinvestitionen zunehmend auf vollautomatisierte Analysatorplattformen, die schnelleren Durchsatz, KI-gestützte Wartung und konsolidierte Testmenüs versprechen, was zu einer CAGR-Prognose von 8,12 % für Analysatoren bis 2031 führt. Gerätekäufe umfassen zunehmend Middleware-Lizenzen und Cloud-Dashboards, die in Gesamtlösungsverträge gebündelt sind, was einen Wandel von der Komponentenpreisgestaltung zur ergebnisbasierten Beschaffung signalisiert.

Tischanalysatoren übertreffen Standgeräte beim Lieferungswachstum, angetrieben durch die Expansion der patientennahen Diagnostik und die Rückholung akuter Panels in Notaufnahmen. Anbieter differenzieren sich durch Kartuschenergonomie, Probennachverfolgbarkeit und schnelle QC-Entsperrzeiten, die die Betriebszeit maximieren. Reagenzieninnovationen konzentrieren sich auf flüssigstabile Formulierungen mit verlängerter Bordstabilität, reduziertem Plastikvolumen pro Test und barcodierten Pack-Tracking-Systemen, die Bestandsanalysen speisen. Spezialchemikalien für hochsensitives kardiales Troponin und aufkommende Sepsismarker liefern Prämienmargen, die teilweise die Preiserosion bei basalen Stoffwechselreagenzien ausgleichen. Der kombinierte Effekt ist ein ausgewogenes Ökosystem, in dem Verbrauchsmaterialien den Basisumsatz garantieren, während Hardware-Upgrades sprunghafte Effizienzgewinne ermöglichen und die langfristige Nachfrage im Markt für klinische Chemieanalysatoren stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Testarten: Herzmarker beschleunigen sich, während Stoffwechselpanels das Wachstum verankern

Basale Stoffwechselpanels trugen 2025 22,41 % des Umsatzes bei und festigten ihre Rolle als Eckpfeiler-Tests in der Primärversorgung, der stationären Überwachung und dem Management chronischer Erkrankungen. Ihre Volumenstabilität schützt Labore vor der Volatilität elektiver Eingriffe und unterstützt den Reagenzienverbrauch. Herzmarker-Tests, insbesondere hochsensitives Troponin I/T, werden voraussichtlich eine CAGR von 8,72 % verzeichnen – die schnellste unter den Testkategorien –, angetrieben durch steigende Brustschmerzpräsentationen und leitlinienbasierte serielle Tests. Da durchsatzoptimierte Analysatoren erste Ergebnisse nun in unter 10 Minuten liefern, können Kliniker Niedrigrisikopatienten früher entlassen, was zu messbaren Einsparungen bei Bettentagen führt.

Nieren- und Leberfunktionspanels zeigen ein mittleres einstelliges Wachstum, unterstützt durch CKD-Überwachungsprogramme bzw. Hepatitis-Screening. Lipidprofile stehen unter Substitutionsdruck durch Apolipoprotein- und aufkommende Lipoproteinpartikel-Tests. Spezialchemikalien, die DPP3 und Adrenomedullin umfassen, sind noch im Entstehen, versprechen jedoch ein zweistelliges Wachstum, sobald die klinischen Nutzungsnachweise reifen. Die Integration automatisierter Regelmaschinen, die auf Bestätigungstests verweisen, erhöht den klinischen Nutzen und den Servicebeitrag pro Probe und stärkt die Prämientrajektorie des Marktes für klinische Chemieanalysatoren.

Nach Endnutzer: Patientennahe Versorgungszentren stören traditionelle Labormodelle

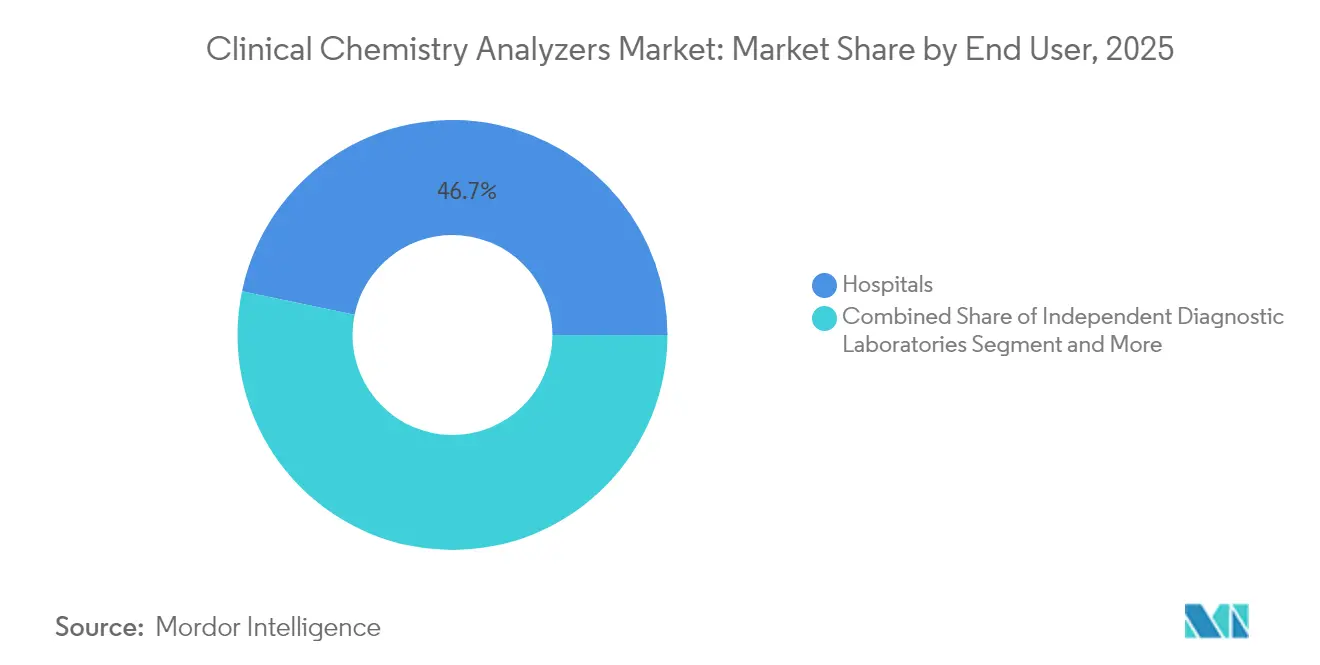

Krankenhäuser hielten im Jahr 2025 einen Anteil von 46,74 % am Markt für klinische Chemieanalysatoren und nutzten Zentrallabore, die rund um die Uhr Hochvolumengeräte betreiben. Das schnellste Wachstum geht jedoch von patientennahen Versorgungszentren mit einer prognostizierten CAGR von 9,02 % aus, da Notfall- und Intensivmediziner sofortige Ergebnisrückmeldungen anstreben. Plug-and-Play-Tischanalysatoren mit kartuschenbasierten Reagenzien gewinnen analytisches Terrain zurück, das historisch für Stat-Labore reserviert war, und ermöglichen das Bettseitenmanagement sowie die Reduzierung abteilungsübergreifender Probentransportlatenzen.

Unabhängige Diagnoselabore kämpfen mit Erstattungsdruck und Automatisierungswettläufen, die traditionelle Kostenvorteile erodieren. Akademische Forschungszentren stellen eine spezialisierte Nische dar, die Premium-Offenkanalsysteme für die Testentwicklung erfordert, aber einen bescheidenen Umsatzanteil ausmacht. Der Aufstieg der „Dunklen Labore” – vollautomatisierter Einrichtungen mit minimalem Technologenpersonal – kündigt eine Effizienzrevolution an: Frühe Anwender berichten von 20 % niedrigeren Betriebskosten und überlegenen QC-Bestehensquoten. Anbieter, die schlüsselfertige Servicepakete liefern – einschließlich Gerätemiete, Reagenzienlogistik und Compliance-Dokumentation –, werden fragmentierte Angebote in dieser sich entwickelnden Endnutzerlandschaft übertreffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 33,78 % des Umsatzes, gestützt durch robuste Erstattung, schnelle KI-Einführung und eine dichte installierte Basis der nächsten Generation von Analysatoren. Die endgültige LDT-Regel der FDA erhöht zwar die Compliance-Kosten, setzt aber einen hohen regulatorischen Standard, der etablierte Anbieter begünstigt, die validierte Systeme und Dokumentation in großem Maßstab liefern können, und stärkt den gesamten Umsatzschwung in der Region. Europa folgt mit stetigem Ersatzbedarf, muss jedoch IVDR-bedingte Neuzertifizierungsarbeitslasten bewältigen, die Herstellerressourcen belasten.

Asien-Pazifik wird voraussichtlich eine kräftige CAGR von 7,56 % verzeichnen und einen überproportionalen Beitrag zur künftigen globalen Marktgröße für klinische Chemieanalysatoren leisten. China führt das Volumenwachstum an, angetrieben durch die Konsolidierung von Provinzkrankenhäusern und Screening-Mandate für chronische Erkrankungen, auch wenn volumenbasierte Beschaffungssysteme die Preismacht der Anbieter herausfordern. Indien und südostasiatische Länder beschleunigen die ländliche Diagnoseversorgung durch öffentlich-private Partnerschaften und fördern die Einführung von Tisch- und halbautomatisierten Analysatoren. Lateinamerika sowie der Nahe Osten und Afrika weisen mittlere einstellige Wachstumspfade auf, die an die Ausweitung der Krankenversicherung und die Modernisierung der Laborinfrastruktur geknüpft sind, jedoch anfällig für Währungsvolatilität sind. Anbieter, die Reagenzienpackungsgrößen, Finanzierungsbedingungen und Außendienstpräsenz an lokale Gegebenheiten anpassen, gewinnen überproportionale Marktanteile und unterstreichen die geografiespezifische Umsetzung als entscheidenden Erfolgsfaktor im Markt für klinische Chemieanalysatoren.

Regulatorisches Umfeld

Klinische Chemieanalysatoren und damit verbundene IVD-Systeme sehen sich in den wichtigsten Märkten mit verschärften Qualitäts- und Nachweisanforderungen konfrontiert. In den Vereinigten Staaten wird die FDA-Regulierung von Medizinprodukten und IVDs durch die Abschaffung des Ermessensspielraums bei der Durchsetzung für laboreigene Tests (LDTs) verstärkt, die im Juli 2024 in Kraft trat und die Compliance-Anforderungen für Tests erhöht, die historisch im Rahmen von Laborstrukturen durchgeführt wurden. Im Februar 2026 trat die FDA Quality Management System Regulation (QMSR) in Kraft, die Hersteller und Vertragshersteller verpflichtet, ihre Qualitätsmanagementsysteme für Medizinprodukte an aktualisierte Anforderungen und Dokumentationspraktiken anzupassen.

In Europa bleibt die Konformitätsbewertungskapazität im Rahmen der IVDR eine entscheidende Einschränkung, wobei TEAM-NB bis Ende 2025 insgesamt 3.102 IVDR-Anträge und 2.500 ausgestellte Zertifikate meldet – ein wichtiger Indikator für die Arbeitsbelastung von Benannten Stellen und Herstellern. Der IVDR-Übergangskalender wirkt sich auch auf Chemietest-Portfolios aus, einschließlich der Meilensteine im Mai 2026 im Zusammenhang mit Übergangsregelungen für Geräte der Klasse C und dem damit verbundenen Einreichungszeitplan zur Aufrechterhaltung der Marktkontinuität. Diese Veränderungen erhöhen den strategischen Wert einer regulatorisch vorbereiteten Menüerweiterung, von Post-Market-Surveillance-Fähigkeiten und cybersicherheitsbewussten Software-Lebenszykluskontrollen für vernetzte Analysatoren und Middleware.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet die Branche der klinischen Chemieanalysatoren, wobei Abbott, Roche, Siemens Healthineers und Thermo Fisher Scientific gemeinsam einen Mehrheitsumsatzanteil halten. Ihre globalen Servicenetzwerke, vertikal integrierten Reagenzienlinien und laufenden KI-Feature-Rollouts bilden hohe Markteintrittsbarrieren. Dennoch stören agile Neueinsteiger, die sich auf Mikrofluidik-Kartuschen, cloud-native Middleware oder patientennahe Herzpanels konzentrieren, etablierte Segmente. bioMérieux's Kauf von SpinChip Diagnostics für EUR 111 Millionen ist ein Beispiel für gezielte Fusionen und Übernahmen zur Sicherung von Schnellimmunoassay-IP und zur Verbesserung der Zeit-bis-Ergebnis-Metriken.

Strategische Schwerpunkte drehen sich zunehmend um Cloud-Orchestrierung, Cybersicherheitshärtung und Nachhaltigkeitsbranding statt allein um inkrementelle Durchsatzgewinne. Das Atellica®-Ökosystem von Siemens Healthineers bewirbt sichere Fernüberwachung und energieoptimierte Leerlaufzustände, während Abbotts Alinity-Plattform gemeinsame Reagenzienpacks über Chemie- und Immunoassay-Module für die Bestandsrationalisierung nutzt. Thermo Fisher Scientific nutzt Biopharma-Kundenbeziehungen für den Cross-Selling von Qualitätskontrollmaterialien und verwischt damit die Grenzen zwischen klinischer und Forschungsdiagnostik weiter.

Der Preiswettbewerb bei Reagenzien hält an, doch Differenzierung durch Datenanalyse-Abonnements und Betriebszeitgarantien kann die Kosten pro Test für hochkomplexe Labore überwiegen. Ausgelagerte Managed-Service-Verträge bündeln nun Geräteleasing, Reagenzienversorgung, Personalbesetzung und Compliance-Dokumentation in mehrjährige Service-Level-Vereinbarungen, die Marktanteile sichern und Wechselkosten erhöhen. Mit Blick auf die Zukunft koexistieren skalenbedingte Kostenvorteile mit Nischeninnovationen und erhalten ein dynamisches, aber diszipliniertes Wettbewerbsgleichgewicht im Markt für klinische Chemieanalysatoren.

Marktführer in der Branche der klinischen Chemieanalysatoren

Abbott Laboratories

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Mindray Medical

Siemens Healthineers

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt im Ersatz veralteter Chemiekapazitäten durch modulare Hochdurchsatzplattformen, die den Personal- und Platzbeschränkungen in konsolidierten Krankenhaus- und Referenzlabornetzwerken entgegenwirken. Die FDA-510(k)-Zulassung im März 2026 für die analytischen Einheiten Roche cobas c 703 und cobas ISE neo, die für die Integration in die cobas pro-Plattform konzipiert sind, schafft einen konkreten Beschaffungsanreiz für Labore, die einen skalierbaren Durchsatz ohne proportionale Erweiterung der Stellfläche suchen. Eine ähnliche Dynamik zeigt sich bei integrierten Chemie-Immunoassay-Systemen, wo die FDA-Zulassung des Beckman Coulter DxC 500i (März 2025) eine Workflow-Konsolidierung für mittlere Durchsatzumgebungen unterstützt, die weniger Instrumente, weniger Schnittstellen und eine vereinfachte Schulung wünschen.

Ein Weißraum entsteht auch dort, wo sich Chemieplattformen, Informatik und benachbarte hochpräzise Modalitäten überschneiden. Veröffentlichte Validierungen vollautomatisierter Massenspektrometriesysteme mit wahlfreiem Zugriff (zum Beispiel routineorientierte Plattformen mit 24-Stunden-Fähigkeit und minimalem Bedienereingriff) deuten auf einen Weg zur Erweiterung des Betriebs für ausgewählte hochwertige Analyten hin, der die Routinechemie ergänzt, statt sie zu ersetzen. Produktsicherheitsmaßnahmen zeigen auch, wo Anbieter noch strengere betriebliche Kontrollen benötigen: Der Rückruf bestimmter Chargen von Dimension Creatinine Flex-Reagenzkartuschen durch Siemens Healthineers (März 2026) verdeutlicht einen ungedeckten Bedarf an strengerer Chargenkontrolle, automatisierter QC-Intelligenz und herstellergeführter Qualitätssicherungssoftware, die die manuelle Überwachung in Multi-Standort-Laboren reduziert.

Aktuelle Branchenentwicklungen

- Juni 2026: Thermo Fisher Scientific brachte die Thermo Scientific LabLink 360 Quality Assurance-Software für das Workflow-Management klinischer Labore auf den Markt. Die Einführung erweitert die Präsenz des Unternehmens in der Laborinformatik und Qualitätsüberwachung und unterstützt vernetzte Labore, die standardisierte QA-Prozesse über Instrumente und Standorte hinweg benötigen. Sie stärkt außerdem Beschaffungsentscheidungen, die Software mit Analysator-Ökosystemen statt eigenständiger Hardware kombinieren.

- März 2025: Beckman Coulter (Danaher) erhielt die FDA-510(k)-Zulassung für den klinischen Analysator DxC 500i, ein integriertes System für klinische Chemie und Immunoassays. Die Zulassung ermöglicht eine breitere Kommerzialisierung in den USA für einen konsolidierten Testworkflow, der die Anzahl der Instrumente und den Flächenbedarf in Laboren reduzieren kann, die Chemie- und Immunoassay-Anforderungen ausgleichen müssen. Sie stärkt die Wettbewerbsposition im Segment integrierter Analysatoren, in dem Automatisierung und Menübreite Ersatzentscheidungen unterstützen.

- Juli 2024: Beckman Coulter (Danaher) stellte den klinischen Analysator DxC 500i vor und machte ihn in Ländern mit CE-Kennzeichnung verfügbar. Die Einführung unterstützte eine frühere Akzeptanz in internationalen Märkten und schuf einen Hebel für die installierte Basis zur Folgenutzung von Reagenzien und Servicekontrakten. Sie erhöhte auch den Wettbewerbsdruck auf etablierte Systeme, indem sie Integration und Durchsatz bei geringerem Laborplatzbedarf betonte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst klinische Chemieanalysatoren und die zugehörigen Produkte, die zur Durchführung routinemäßiger biochemischer Tests an Patientenproben in Laborumgebungen verwendet werden. Die Umsätze werden über Instrumentensysteme und wiederkehrende Verbrauchsmaterialien im Zusammenhang mit diesen routinemäßigen Chemietests erfasst.

Ausgeschlossener Umfang: Nicht erfasst werden umfassendere Laborautomatisierungslösungen, die nicht für klinische Chemietests verwendet werden, oder allgemeine Krankenhaus-IT, die nicht direkt mit dem Analysatorbetrieb verbunden ist.

Übersicht der Segmentierung

- Nach Produkttyp

- Analysatoren

- Hochdurchsatz-Standgeräte

- Modulare/integrierte Systeme

- Tischgeräte

- Halbautomatisierte Geräte

- Reagenzien

- Kalibratoren und Kontrollen

- Verbrauchsmaterialien

- Sonstiges (QC-Materialien, Softwarelizenzen)

- Analysatoren

- Nach Testarten

- Basales Stoffwechselpanel

- Elektrolytpanel

- Leberpanel

- Lipidprofil

- Schilddrüsenfunktionspanel

- Nierenfunktionspanel

- Herzmarker

- Spezialchemikalien

- Nach Endnutzer

- Krankenhäuser

- Unabhängige Diagnoselabore

- Akademische und Forschungsinstitute

- Patientennahe Versorgungszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen und die anfängliche Bedarfskarte nach Land und Versorgungsumgebung zu erstellen. Wir nutzten öffentliche Gesundheitsstatistiken und Laborinformationen aus Quellen wie der Weltgesundheitsorganisation, den US Centers for Disease Control and Prevention, der Weltbank und der OECD, da diese Indikatoren helfen, die Testnachfrage und die Gesundheitsversorgungskapazität zu erklären.

Auf der Angebotsseite haben wir Geschäftsberichte, Investorenpräsentationen und Produktliteratur von Herstellern überprüft, um zu verstehen, wie Systeme positioniert sind und wie der Reagenzienabsatz in routinemäßigen Chemie-Workflows funktioniert. Seiten von Handelsverbänden und von Experten begutachtete Fachzeitschriften für klinische Chemie wurden verwendet, um die typischerweise durchgeführten Testpanels zu überprüfen und zu verstehen, wie der Instrumentendurchsatz in der Praxis diskutiert wird. Bei Bedarf wurde eine kostenpflichtige Datenbank nur für Unternehmensfinanzdaten und Patentprüfungen genutzt, wenn öffentliche Angaben begrenzt waren. Die oben aufgeführten Quellen sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde durchgeführt, um Annahmen zu überprüfen, die anhand öffentlicher Materialien schwer zu bestätigen sind, einschließlich durchschnittlicher Reagenzienbindungsraten, Ersatzzyklen und der Aufteilung der Testaktivitäten zwischen Krankenhauslaboren und unabhängigen Diagnoselaboren. Zu den Interviews gehörten Labormanager, Beschaffungs- und Betriebsleiter sowie Produkt- und Vertriebsverantwortliche in allen wichtigen Regionen, sodass Adoptionsmuster in reifen Märkten und schnell wachsenden Labornetzwerken in einem einheitlichen Modell abgebildet werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 41 % | EMEA: 37 % |

| Kleinere Anbieter: 16 % | Manager: 44 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Der Kernaufbau verwendet einen Top-down-Ansatz, bei dem Signale aus dem Gesundheitswesen in einen adressierbaren Testpool übersetzt und dann mithilfe typischer Nutzungsmuster in Analysator- und Reagenzienumsätze umgewandelt werden. Länder-Gesamtwerte werden zunächst anhand von Eingaben wie klinischen Labortestvolumina, dem Anteil routinemäßiger Panels, die auf Chemieplattformen durchgeführt werden, installierter Basis und Ersatzzeitpunkt, durchschnittlichen Tests pro Analysator pro Tag (Auslastung) und Reagenzienausgaben pro Test über gängige Panels (BMP, Elektrolyt, Leber, Lipid, Nieren und Schilddrüse) erstellt.

Um die Gesamtwerte realistisch zu halten, gleichen wir sie mit ausgewählten Bottom-up-Näherungen ab, wie beispielsweise stichprobenbasierten ASP-Werten multipliziert mit der Einheitennachfrage für Analysatorplatzierungen in wichtigen Versorgungsumgebungen, sowie Kanalprüfungen zum Reagenzienabsatz an Standorten mit hohem Durchsatz, an denen Automatisierung üblich ist. Wenn ein Land nur begrenzte Angaben macht, schließen wir die Lücke mit Proxy-Indikatoren wie Krankenhausbettenkapazität, Trends bei Diagnostikausgaben und Importmustern für IVD-Instrumente und passen dann basierend auf den Angaben der Befragten zur Reife des lokalen Labornetzwerks an.

Für die Prognose wird eine Szenarioanalyse verwendet, damit das Modell verschiedene Entwicklungspfade für das Wachstum von Routinetests und die Automatisierungsakzeptanz abbilden kann, ohne eine einzige lineare Kurve zu erzwingen. Die Szenarien basieren auf Variablen wie der Intensität der Screenings auf chronische Krankheiten, der Verlagerung von Tests in den ambulanten Bereich, dem Personalmangel als Automatisierungstreiber, der Stabilität der öffentlichen Kostenerstattung und Budgetzyklen, die den Instrumentenersatz beeinflussen, und werden dann an die von den Primärbefragten geäußerten Erwartungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Prüfung, ob die Modellergebnisse mit unabhängigen Signalen übereinstimmen, wie beispielsweise dem Verhältnis von Reagenzien- zu Instrumentenumsatz, typischen Ersatzzyklen und regionalen Aufteilungen, die bekannten Labornetzwerkkapazitätsmustern entsprechen. Wir führen außerdem Abweichungsprüfungen auf Länder- und Regionalebene durch, um Sprünge zu identifizieren, die nicht zu den Nachfrageindikatoren passen, und diese Fälle werden vor der endgültigen Freigabe erneut mit den zugrunde liegenden Annahmen überprüft.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, darunter bedeutende regulatorische Änderungen, starke Währungsbewegungen oder größere Verschiebungen bei der Gesundheitsfinanzierung. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Eingaben und Berechnungen durch, damit Kunden die aktuellste Sichtweise und keine veraltete Momentaufnahme erhalten.

Vergleich der Marktgröße für klinische Chemieanalysatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für klinische Chemieanalysatoren stimmen selten perfekt überein, da Autoren nicht immer dieselben Umsatzströme erfassen und außerdem unterschiedliche Basisjahre und Währungszeitpunkte wählen. Unterschiede darin, ob Reagenzien und angrenzende Verbrauchsmaterialien einbezogen werden, und wie schnell das Wachstum der Testnachfrage angenommen wird, erklären in der Regel den größten Teil der Abweichungen.

Die größten Treiber der Abweichungen sind in der Regel der Umfang und die Art und Weise, wie wiederkehrende Umsätze über den Prognosezeitraum behandelt werden. Einige Schätzungen legen mehr Gewicht auf Instrumentenlieferungen und höhere ASP-Annahmen, während andere den wiederkehrenden Reagenzienverbrauch betonen und konservativere Nutzungsannahmen pro Analysator anwenden. Beide Ansätze können dennoch plausibel wirken, sofern sie nicht mit Labor-Arbeitslastsignalen und Ersatzzyklen abgeglichen werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,32 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 19,61 Mrd. USD (2024) | Verwendet ein früheres Basisjahr mit einer höheren angegebenen Gesamtsumme, was auftreten kann, wenn der Umfang von Instrumenten und Reagenzien mit benachbarten Laborkategorien gebündelt wird und wenn der Zeitpunkt der Währungsumrechnung regional unterschiedlich ist. |

| Branchenverlag B | 14,93 Mrd. USD (2024) | Geht häufig von Aufteilungen auf Produktebene aus, die Analysatorklassen und breite Reagenzienkategorien betonen, zeigt aber nicht immer, wie Auslastung, Ersatzzeitpunkt und Testpanel-Mix zur Abstimmung der Länder-Gesamtwerte verwendet wurden. |

Die Tabelle zeigt eine große Spannbreite für dasselbe Marktfenster, und im Modell von Mordor Intelligence ist die Gesamtsumme an die Nachfrage nach routinemäßigen Chemietests gebunden und wird dann mithilfe expliziter Auslastungs- und Ersatzannahmen in Analysator- und Reagenzienumsätze übersetzt. Wenn die Umfangsgrenze und die verknüpfenden Variablen klar angegeben sind, lässt sich das Ergebnis leichter reproduzieren und bei veränderten Bedingungen stresstesten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für klinische Chemieanalysatoren und wie ist der Wachstumsausblick?

Die Marktgröße für klinische Chemieanalysatoren beträgt im Jahr 2026 USD 14,93 Milliarden und soll bis 2031 USD 18,37 Milliarden erreichen, was einer CAGR von 4,24 % entspricht.

Welche Produktkategorie führt den Markt derzeit an?

Reagenzien bleiben mit einem Anteil von 58,02 % im Jahr 2025 der größte Umsatzbeitrag, angetrieben durch stabile Verbrauchsmaterialnachfrage.

Warum wachsen Herzmarker-Tests schneller als andere Testpanels?

Hochsensitive Troponin-Tests ermöglichen eine schnelle Myokardinfarktdiagnose und treiben die Herzmarkerumsätze bis 2031 auf eine CAGR von 8,72 %.

Wie beeinflusst die patientennahe Diagnostik die Marktstruktur?

Patientennahe Versorgungszentren wachsen mit einer CAGR von 9,02 %, da Notfall- und Intensivpflegeeinheiten Tischanalysatoren für sofortige Entscheidungsfindung einsetzen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,56 % wachsen, angetrieben durch Investitionen in die Gesundheitsinfrastruktur und Programme zum Screening chronischer Erkrankungen.

Seite zuletzt aktualisiert am: