Nordamerika Hämodynamisches Monitoring Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

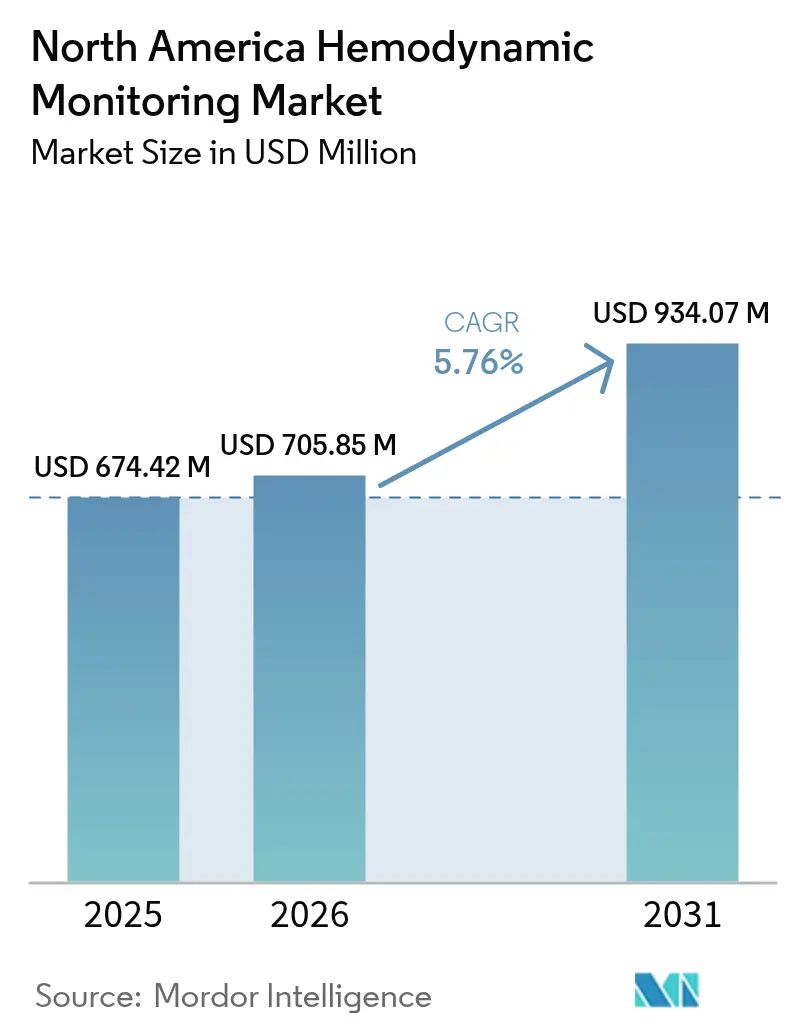

| Marktgröße im Basisjahr (2025) | 674.42 Millionen US-Dollar |

| Marktgröße (2026) | 705.85 Millionen US-Dollar |

| Marktgröße (2031) | 934.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Hämodynamisches Monitoring Marktanalyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für hämodynamisches Monitoring wird voraussichtlich von USD 674,42 Millionen im Jahr 2025 auf USD 705,85 Millionen im Jahr 2026 steigen und bis 2031 USD 934,07 Millionen erreichen, mit einer CAGR von 5,76 % über den Zeitraum 2026–2031.

Die zunehmende Prävalenz von Herzinsuffizienz, aktualisierte Sepsisprotokoll und eine Erstattungsregelung, die nun implantierbare drahtlose Sensoren abdeckt, lenken Investitionen von kathetergestützten Systemen hin zu minimal-invasiven und nicht-invasiven Plattformen. Krankenhäuser investieren zunehmend in zentralisierte Dashboards, die maschinelles Lernen auf arterielle Wellenformdaten anwenden, während Tele-ITS-Netzwerke die kontinuierliche Überwachung auf kommunale Einrichtungen ausweiten. Der Wettbewerb verschärft sich, da Start-ups tragbare Pflaster und KI-gesteuerte Alarmfilterung hinzufügen und damit etablierte Anbieter herausfordern, deren Portfolios auf invasiver Hardware basieren. Mexikos Krankenhausmodernisierungsprogramm und Kanadas Tele-ITS-Expansion verleihen geografischen Schwung, doch hohe Gerätekosten und Personalmangel dämpfen die Einführung in kleineren Einrichtungen.

Wichtigste Erkenntnisse des Berichts

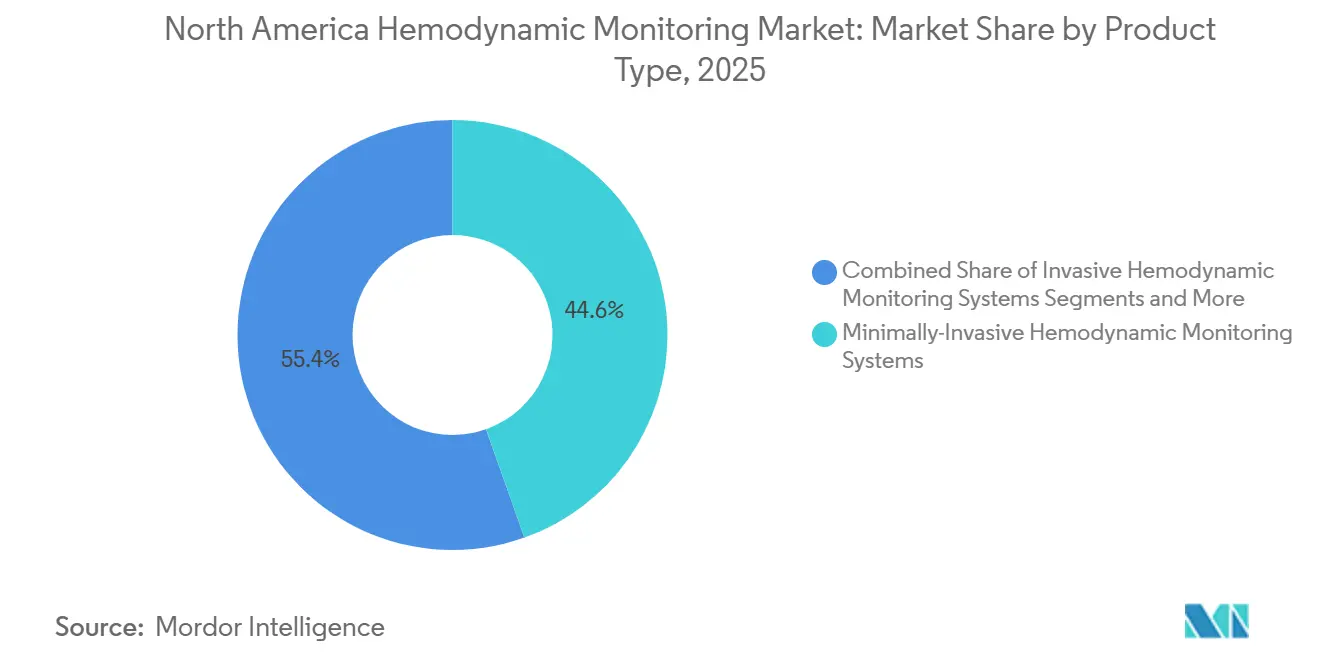

- Minimal-invasive Systeme führten mit 44,56 % des Umsatzes im Jahr 2025, während nicht-invasive Plattformen mit einer CAGR von 8,46 % bis 2031 wachsen – dem schnellsten Wachstum im Produktsegment.

- Software- und Datenverwaltungsplattformen verzeichneten das höchste Wachstum auf Komponentenebene und expandierten mit einer CAGR von 9,25 %.

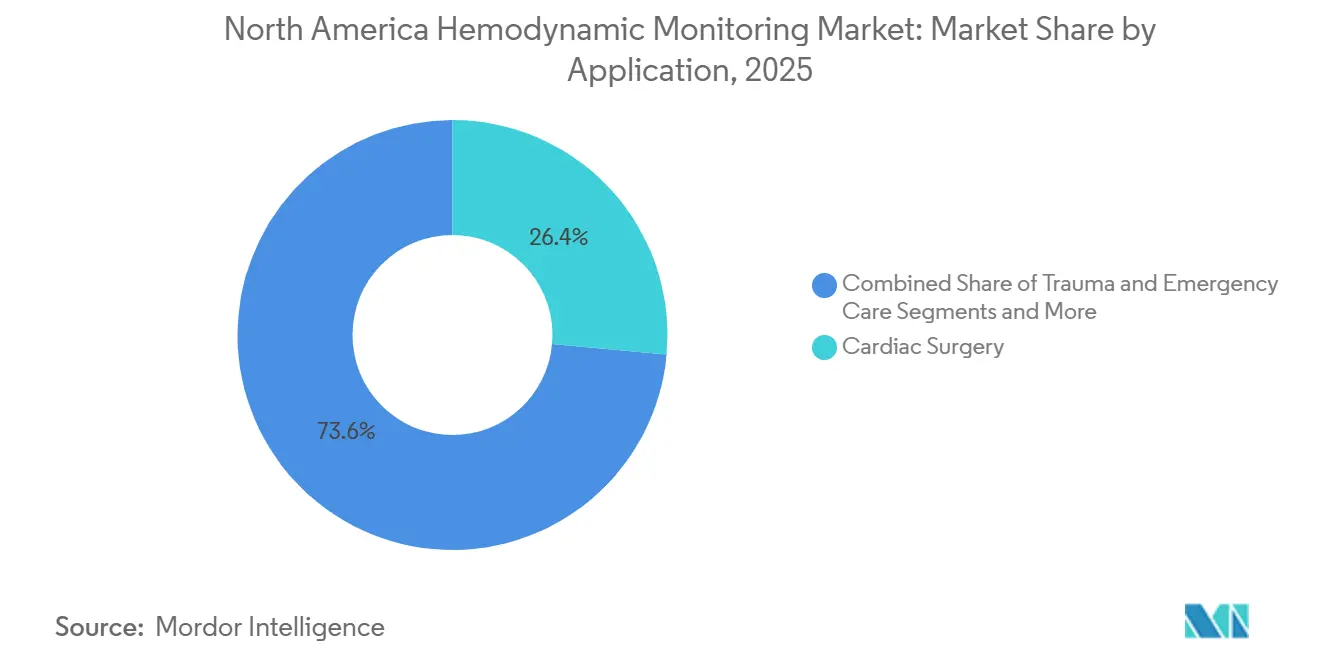

- Das Sepsismanagement ist die am schnellsten wachsende Anwendung mit einer CAGR von 7,73 %, während die Herzchirurgie 26,44 % des Umsatzes im Jahr 2025 ausmachte.

- Die Überwachung der Gewebeoxygenierung wird voraussichtlich eine CAGR von 8,23 % erzielen und damit die Parameter Herzauswurf und Blutdruck übertreffen.

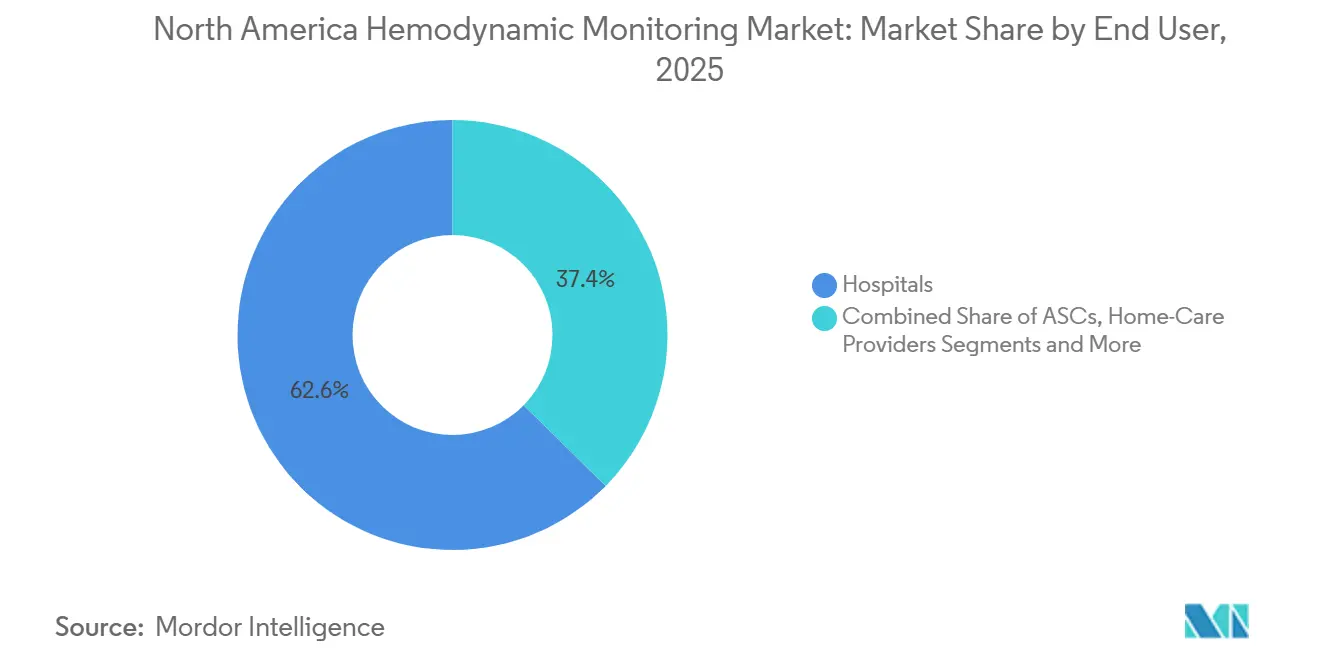

- Häusliche Pflegeanbieter verzeichneten mit einer CAGR von 9,13 % die schnellste Entwicklung unter den Endnutzern, obwohl Krankenhäuser 62,62 % des Umsatzes im Jahr 2025 hielten.

- Die Vereinigten Staaten trugen 76,78 % des Umsatzes im Jahr 2025 bei; Mexiko ist mit einer CAGR von 8,64 % bis 2031 der regionale Wachstumsführer.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Hämodynamisches Monitoring Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende kardiovaskuläre und intensivmedizinische Fallzahlen | +1.2% | Vereinigte Staaten, Kanada, Ausstrahlungseffekte auf Mexiko | Langfristig (≥ 4 Jahre) |

| Fortschritte bei minimal-invasiven Technologien | +1.4% | Akademische medizinische Zentren in den Vereinigten Staaten, regionale Verbreitung | Mittelfristig (2–4 Jahre) |

| Schnell wachsende ältere Bevölkerung | +0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsrichtlinien in den USA | +0.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Flüssigkeitsmanagement-Analytik | +1.0% | Vereinigte Staaten, frühe Anwendung in Kanada | Mittelfristig (2–4 Jahre) |

| Ausbau von Tele-ITS-Plattformen | +0.7% | Ländliche Gebiete der Vereinigten Staaten und kanadische Provinznetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende kardiovaskuläre und intensivmedizinische Fallzahlen

Herzerkrankungen verursachten im Jahr 2022 702.880 Todesfälle in den USA, und 6,7 Millionen Erwachsene lebten im Jahr 2024 mit Herzinsuffizienz; Prognosen beziffern diese Gruppe bis 2030 auf 8,7 Millionen, was ITS-Aufenthalte verlängert und Sensoren begünstigt, die tagelang in situ verbleiben können, ohne Infektionsrisiken zu verursachen.[1] Sepsisleitlinien, die eine hämodynamische Beurteilung innerhalb einer Stunde vorschreiben, belasten die Intensivstationen zusätzlich und beschleunigen die Nachfrage nach Pulskontour- und Bioreaktanzmonitoren.[2] Mitchell M. Levy, "Surviving Sepsis Campaign: Internationale Leitlinien für das Management von Sepsis und septischem Schock 2024," Gesellschaft für Intensivmedizin, sccm.org

Fortschritte bei minimal-invasiven Überwachungstechnologien

Algorithmen der vierten Generation des FloTrac-Systems, die 2025 zugelassen wurden, verwenden Korrekturen durch maschinelles Lernen, die Fehlerspannen bei vasoplegischem Schock verringern, während der ösophageale Doppler in den USA für die Steuerung der Flüssigkeitstherapie bei größeren Operationen zugelassen wurde.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k) Vormarktmeldung K243781 – FloTrac-System," US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Anbieter, die Sensoren mit cloudverbundener Entscheidungsunterstützung bündeln, verdrängen eigenständige Hardware, da Kliniker die Workflow-Integration priorisieren.

Schnell wachsende ältere Bevölkerung

Erwachsene ab 65 Jahren werden bis 2040 21,6 % der US-Bevölkerung ausmachen, und die Gruppe der über 85-Jährigen beansprucht bereits überproportional viele ITS-Ressourcen. Ältere Herzchirurgiepatienten weisen längere Hypotonieepisoden auf, was eine kontinuierliche Überwachung erfordert, und ferngesteuerte Pulmonalarteriensensoren zielen nun auf das chronische Herzinsuffizienzmanagement in dieser Kohorte ab.

Günstige Erstattungsrichtlinien in den USA

Das CMS führte 2025 eine Kostenübernahme mit Evidenzentwicklung für implantierbare hämodynamische Sensoren ein und ermutigte Krankenhäuser, Ergebnisdaten im Gegenzug für Zahlungen zu erheben. Private Versicherer spiegelten diese Richtlinie wider und erstatteten Kardiologen monatlich USD 60–90 für die Überprüfung gerätegenerierter Daten, was die ambulante Einführung stimuliert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten | -0.9% | Kommunale Krankenhäuser in den USA, öffentliche Einrichtungen in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Eingriffsbezogene Infektions- und Komplikationsrisiken | -0.6% | Nordamerika, insbesondere bei der Verwendung invasiver Katheter | Mittelfristig (2–4 Jahre) |

| Klinische Alarmermüdung und Datenüberlastung | -0.5% | ITS in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Intensivpflegekräften | -0.4% | Ländliche Gebiete der Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten

Eine vollständig konfigurierte HemoSphere-Einheit kostet USD 35.000–50.000, und eine 20-Betten-ITS kann bis zu USD 600.000 vor Verbrauchsmaterialien investieren; kleinere Krankenhäuser haben Schwierigkeiten, diesen Aufwand zu rechtfertigen, während das IMSS-Budget in Mexiko nur USD 12.000 pro ITS-Bett für alle Überwachungsgeräte vorsieht.

Eingriffsbezogene Infektions- und Komplikationsrisiken

Zentralvenenkatheter-Infektionen treten mit einer Rate von 0,8 pro 1.000 Kathetertagen auf und kosten USD 45.000 pro Episode, während eine Pulmonalarterienruptur eine Sterblichkeitsrate von 50 % aufweist, was Kliniker dazu veranlasst, auf minimal-invasive Technologien umzusteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-invasive Plattformen gewinnen Marktanteile

Minimal-invasive Systeme hielten 44,56 % des Umsatzes im Jahr 2025, gestützt durch Pulskontour- und ösophageale Dopplergeräte, die eine Pulmonalarterienkatheterisierung vermeiden und gleichzeitig Schlag-für-Schlag-Daten liefern. Nicht-invasive Plattformen wachsen jedoch mit einer CAGR von 8,46 % bis 2031, da Tele-ITS-Modelle Sensoren bevorzugen, die ohne arterielle Leitungen funktionieren. Die Marktgröße des nordamerikanischen Marktes für hämodynamisches Monitoring für nicht-invasive Plattformen wird voraussichtlich unter diesem Schwung stetig wachsen. Tragbare Pflaster in der Entwicklung korrelieren stark mit arteriellen Linienmessungen, was darauf hindeutet, dass zukünftige Zulassungen den Ersatz invasiver Hardware am Krankenbett beschleunigen werden.

Der Marktanteil des nordamerikanischen Marktes für hämodynamisches Monitoring, der von invasiven Kathetern gehalten wird, bleibt in komplexen Herzfällen bestehen, doch die FDA-Zulassung des Cordella-Pulmonalarteriensensors im Jahr 2024 validierte die ambulante Hämodynamik und setzte Anbieter von Bettmonitoren unter Druck, mit den Heimversorgungsfähigkeiten gleichzuziehen. Anbieter, die Cloud-Konnektivität, prädiktive Analytik und minimale Verbrauchsmaterialanforderungen integrieren, sind gut positioniert, um die nächste Beschaffungswelle zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Softwareplattformen beschleunigen sich

Monitore lieferten 34,72 % des Komponentenumsatzes im Jahr 2025, aber Software- und Datenverwaltungssuiten wachsen mit einer CAGR von 9,25 % – der schnellsten Komponentenentwicklung. Krankenhäuser betrachten prädiktive Algorithmen, die Kliniker 15 Minuten vor einer Hypotonie warnen, als unverzichtbar und nicht als optional, was die Beschaffungskriterien neu definiert. Offene APIs, die Sepsis- oder Beatmungsentwöhnungsalgorithmen von Drittanbietern willkommen heißen, differenzieren Plattformen und fördern die Ökosystembindung.

Sensoren und Verbrauchsmaterialien stützen weiterhin den wiederkehrenden Umsatz, doch der Preisdruck steigt, da Krankenhäuser die Gesamtbetriebskosten genau prüfen. Die dem nordamerikanischen Markt für hämodynamisches Monitoring zugeschriebene Marktgröße für Dienstleistungen bleibt stabil, da mehrjährige Wartungsverträge jeden Kapitalverkauf begleiten. Anbieter betonen nun analytische Softwareabonnements, um Rentenströme zu sichern und die Hardware-Kommoditisierung auszugleichen.

Nach Anwendung: Sepsismanagement steigt stark an

Die Herzchirurgie machte 26,44 % des Umsatzes im Jahr 2025 aus, dank hoher Fallzahlen bei Klappen- und Bypass-Eingriffen, die eine Echtzeit-Optimierung von Vor- und Nachlast erfordern. Aktualisierte Empfehlungen der Surviving Sepsis Campaign trieben das Sepsismanagement jedoch auf die schnellste CAGR von 7,73 %, da dynamische Flüssigkeitsreaktivitätsindizes statische Druckziele in Notaufnahmen ersetzen. Krankenhäuser investieren in Bioreaktanz- und Pulskontourgeräte, um die SEP-1-Qualitätsmaßnahmen des CMS zu erfüllen, und verknüpfen die Technologieeinführung direkt mit der Erstattungssicherung.

Allgemeinchirurgische und traumatologische Anwendungen stützen sich weiterhin auf nicht-invasive Systeme für die zielgerichtete Therapie, und die interventionelle Kardiologie nutzt die Hämodynamik zur Überwachung auf Tamponade und Herzinsuffizienzschübe. Der Marktanteil des nordamerikanischen Marktes für hämodynamisches Monitoring im Bereich Sepsis wird voraussichtlich zunehmen, da die Einhaltung von Qualitätsmetriken die Beschaffungsentscheidungen beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Überwachungsparameter: Gewebeoxygenierung gewinnt an Bedeutung

Herzauswurfmetriken führten mit 39,16 % des Parameterumsatzes im Jahr 2025, doch die Gewebeoxygenierung wird voraussichtlich mit einer CAGR von 8,23 % steigen. Die Nah-Infrarot-Spektroskopie verfolgt nun die zerebrale und somatische Sauerstoffsättigung während der Herzchirurgie und reduzierte in Studien aus dem Jahr 2024 postoperative Schlaganfälle um 32 % und Delirium um 28 %. Regionale Perfusionseinblicke ergänzen systemische Signale und geben Klinikern eine Frühwarnung vor mikrozirkulatorischen Defiziten, die globale Drücke übersehen können.

Volumenstatusmetriken, wie die aus der Pulskontouranalyse abgeleitete Schlagvolumenvariation, verankern Flüssigkeitsmanagementprotokolle. Die kontinuierliche Blutdrucküberwachung bleibt allgegenwärtig, aber Algorithmen, die Mehrparameter-Trends synthetisieren, verbessern die Interpretierbarkeit und reduzieren Fehlalarme – zentrale Bestrebungen für den nordamerikanischen Markt für hämodynamisches Monitoring.

Nach Endnutzer: Häusliche Pflege beschleunigt sich

Krankenhäuser hielten 62,62 % des Umsatzes im Jahr 2025, doch häusliche Pflegeanbieter werden bis 2031 eine CAGR von 9,13 % verzeichnen, da Medicare die Überprüfung implantierbarer Sensordaten erstattet. Cordella-überwachte Patienten verzeichneten 38 % weniger Herzinsuffizienz-Einweisungen und sparten dem System jährlich USD 8.000–12.000 pro Patient, was einen robusten wirtschaftlichen Fall aufbaut.

Ambulante chirurgische Zentren setzen minimal-invasive Geräte selektiv für Hochrisikofälle ein, und spezialisierte Kardiologiekliniken nutzen Pulmonalarteriensensoren für die ambulante Titration. Telemedizinplattformen, die umsetzbare hämodynamische Erkenntnisse im häuslichen Umfeld liefern, versprechen, die Marktgrößenverteilung des nordamerikanischen Marktes für hämodynamisches Monitoring über Versorgungsstandorte hinweg neu zu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten generierten 76,78 % des Umsatzes im Jahr 2025, gestützt durch 95.000 ITS-Betten und einen Erstattungsrahmen, der die Überwachung in DRG-Zahlungen bündelt. Tele-ITS-Betten wuchsen bis 2024 auf 18 % der Kapazität, reduzierten die ITS-Sterblichkeit um 11 % und die Aufenthaltsdauer um 0,8 Tage, was Abonnementgebühren rechtfertigt und zusätzliche Sensorkäufe anregt. KI-gesteuerte Plattformen und tragbare Pflaster intensivieren den Anbieterwettbewerb, aber die hohe Produktdurchdringung hat auch die Preissensitivität bei Einkaufsgemeinschaften erhöht.

Kanada trägt einen kleineren, aber stetigen Anteil bei, gestützt durch Provinzfinanzierungen für den Ausbau von Tele-ITS. Ontario budgetierte 2024 CAD 120 Millionen (USD 88 Millionen) für ITS-Upgrades und priorisierte Pulskontour- und Dopplergeräte für die flüssigkeitsgesteuerte Therapie. Zentralisierte Beschaffung verlangsamt die Einführung, aber sobald der Wert durch CADTH-Bewertungen nachgewiesen ist, skaliert die Einführung schnell über Provinznetzwerke.

Mexiko wächst mit einer CAGR von 8,64 %, angetrieben durch ein Upgrade im Wert von USD 1,2 Milliarden in IMSS-Krankenhäusern, das fortschrittliche Überwachung in neuen ITS hinzufügt. Die Diabetesprävalenz von 16,9 % erhöht die kardiovaskuläre Belastung, doch hohe Kapitalkosten begrenzen die Einführung außerhalb privater städtischer Krankenhäuser. Die regulatorische Vereinfachung hat die Gerätezulassungszeiten auf 9–12 Monate verkürzt, aber Rabattverhandlungen halten den Preisdruck hoch und beeinflussen die Margenstrategien der Anbieter im nordamerikanischen Markt für hämodynamisches Monitoring.

Regulatorisches Umfeld

In den Vereinigten Staaten werden hämodynamische Überwachungsgeräte üblicherweise als Klasse-II-Geräte im Rahmen der FDA-Sonderkontrollen reguliert, einschließlich Anforderungen im Zusammenhang mit 21 CFR 870.2220 und dem 510(k)-Zulassungsweg für wesentliche Äquivalenz. Die regulatorische Aktivität in den Jahren 2025-2026 validierte weiterhin algorithmusgestützte und nicht-invasive Workflows, einschließlich der FDA-Zulassung aktualisierter Pulskontur-Software (zum Beispiel FloTrac-Algorithmus-Updates, auf die in Zulassungen von 2025 verwiesen wird) und Zulassungsaktivitäten im Januar 2026 im Zusammenhang mit Überwachungskonfigurationen der nächsten Generation wie dem Edwards Lifesciences HemoSphere Nano Monitor (K253186). Dies unterstützte die klinische Einführung weniger invasiver Überwachung, gestützt durch Vorgängergeräte.

Für vernetzte und softwaregesteuerte Systeme stiegen die Compliance-Erwartungen hinsichtlich klinischer Leistungsnachweise und Qualitätssysteme. Im Januar 2026 veröffentlichte die FDA einen Leitlinienentwurf für klinische Leistungsprüfungen und die Bewertung von manschettenlosen, nicht-invasiven Blutdruckmessgeräten, der sich direkt auf tragbare Plattformen für kontinuierliche Blutdruckmessung und wellenformabgeleitete Plattformen auswirkt, die sich mit Anwendungsfällen der hämodynamischen Überwachung überschneiden. Die FDA wechselte ab dem 2. Februar 2026 zudem von QSIT zu einem neuen Inspektionsmodell für Medizinprodukte, was Hersteller und Auftragshersteller dazu verpflichtet, ihre interne Auditbereitschaft und CAPA-Prozesse an den aktualisierten Inspektionsansatz anzupassen. In Kanada richtete Health Canada seine Einreichungen weiterhin an den IMDRF-Formaten aus und erließ am 17. Juni 2026 Änderungen zur Modernisierung des Rahmenwerks für die Lizenzierung von Medizinprodukte-Betrieben (Medical Device Establishment Licensing, MDEL), die Vertriebshändler, Importeure und Serviceorganisationen betreffen, die installierte Basen in den provinziellen Gesundheitssystemen unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der hämodynamischen Überwachung in Nordamerika umfasst die Herstellung von Sensoren und Einwegprodukten (Katheter, Druckwandler, Schlauch-/Spülsets und tragbare Sensorelemente), Monitor- und Plattform-OEMs sowie Softwareebenen, die Wellenform- und physiologische Signale in Indizes umwandeln, die bei Sepsis-, Operations- und kardiogenen Schock-Pathways verwendet werden. Auf der Angebotsseite differenzieren sich Anbieter zunehmend über Algorithmen, Cloud-Konnektivität und Interoperabilität mit etablierten Bettplatz-Ökosystemen wie GE CARESCAPE und Philips IntelliVue. Infolgedessen sind Middleware, APIs, Cybersicherheit und EHR-Integration wichtige wertschöpfende Schritte neben der traditionellen Hardware-Montage und Kalibrierung.

Nachgelagert wird der Vertrieb durch große integrierte Versorgungsnetzwerke, Einkaufsgemeinschaften (Group Purchasing Organizations) und provinzielle Beschaffungsstellen in Kanada geprägt, während die klinische Akzeptanz von ICU/OP-Protokollen und leitlinienunterstützten Workflows abhängt. Die Standardisierung im Gesundheitssystem wird zu einem Skalierungshebel für tragbare und drahtlose Lösungen, was durch den erweiterten Einsatz der FloPatch-Tragbaren-Ultraschalltechnologie in Einrichtungen von Sutter Health für das sepsisbezogene Flüssigkeitsmanagement verdeutlicht wird. Dienstleistungen (Installation, Schulung, biomedizinische Wartung und Analytik-Abonnements) begleiten zunehmend Kapitalgüterverkäufe, da Krankenhäuser zentralisierte Dashboards und Tele-ICU-Modelle einführen, während Verbrauchsmaterialien weiterhin das wiederkehrende Umsatzrückgrat für invasive und minimalinvasive Systeme bilden.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Edwards Lifesciences, GE HealthCare und Philips behaupten ihre Stärken durch Katheter- und Monitorfranchises, aber Masimo erweitert das nicht-invasive Territorium mit Hämoglobin- und Perfusionsanalytik. Abbotts Cordella-System eröffnete die Heimüberwachungsgrenze, während Start-ups wie Gauss Surgical die Alarmlärmreduzierung mit KI angehen. Softwaredominanz ist das neue Schlachtfeld: Edwards reichte 2024 14 Patente für maschinelles Lernen ein, und Masimo reichte neun ein, die Flüssigkeitsreaktivitätsalgorithmen abdecken. Anbieter, die offene APIs anbieten, gewinnen die Gunst der Krankenhäuser, indem sie die Integration von Sepsis-Prädiktoren und Beatmungsentwöhnungstools von Drittanbietern ermöglichen – Differenzierungsmerkmale, die reinen Hardware-Herstellern fehlen.

Chancen in unerschlossenen Bereichen konzentrieren sich auf die häusliche Herzinsuffizienzversorgung, KI-gestützte Entscheidungsunterstützung und Tele-ITS-kompatible nicht-invasive Systeme. Die FDA-Leitlinien zu Software als Medizinprodukt verschärften die Zulassungsanforderungen, validierten jedoch den klinischen Wert algorithmischer Plattformen und gaben datenreichen etablierten Anbietern einen Schutzwall, während die Einstiegskosten für Neueinsteiger stiegen. Insgesamt müssen Lieferanten von Hardware-Spezifikationen zu End-to-End-klinischen Lösungen wechseln, um ihren Anteil im sich entwickelnden nordamerikanischen Markt für hämodynamisches Monitoring zu verteidigen.

Marktführer in der nordamerikanischen Branche für hämodynamisches Monitoring

Getinge AB

GE Healthcare

Koninklijke Philips N.V.

BD

ICU Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Krankenhaus- und Gesundheitssystemprogramme, die Sepsis-Pathways standardisieren und die Überwachung über Tele-ICU-Netzwerke erweitern, schaffen Freiräume für nicht-invasive und minimalinvasive Plattformen, die den Aufwand für die Leitungsplatzierung reduzieren und die Bereitstellung in Einrichtungen mit gemischtem Akuitätsgrad vereinfachen. Belege für die systemweite Einführung untermauern diese Chance: Sutter Health berichtete über den Einsatz tragbarer Ultraschalltechnologie (FloPatch) für personalisiertes Flüssigkeitsmanagement in der Sepsisversorgung, und Flosonics Medical sicherte sich 2026 einen Vizient-Innovative-Technology-Vertrag. Dieser Beschaffungskanal kann die Einführung in mehreren Krankenhäusern beschleunigen, sofern klinische und wirtschaftliche Kriterien erfüllt werden.

Eine zweite Chance liegt im Wachstum von Software und Datenmanagement im Zusammenhang mit der Reduzierung von Alarmmüdigkeit und der Früherkennung von Instabilität, da sich die Beschaffung von eigenständigen Monitoren zu integrierten Plattformen verschiebt, die neben bestehenden Multiparameter-Monitoren und IT-Stacks laufen. Regulatorische und qualitätssystembezogene Verschiebungen prägen zudem kurzfristige Produkt-Roadmaps und Vermarktungsstrategien: Der FDA-Leitlinienentwurf vom Januar 2026 für Leistungsprüfungen manschettenloser, nicht-invasiver Blutdruckmessungen erhöht die Anforderungen an tragbare Lösungen zur kontinuierlichen Blutdruckmessung, die hämodynamische Indizes speisen, während die Modernisierung der Betriebslizenzierung durch Health Canada im Juni 2026 das Compliance-Umfeld für den inländischen Vertrieb und Service verschärft. Konsolidierung und Portfolio-Integration, einschließlich der Übernahme der Edwards-Critical-Care-Vermögenswerte durch BD im Rahmen einer umfassenderen Strategie für intelligente vernetzte Versorgung, unterstützen zudem Cross-Selling-Möglichkeiten, bei denen Anbieter Sensoren, Analytik und Unternehmensüberwachungsintegration im Rahmen mehrjähriger Verträge bündeln.

Aktuelle Branchenentwicklungen

- April 2026: BD führte das HemoSphere Stream Module ein, das den Zugang zu kontinuierlichen, nicht-invasiven arteriellen Blutdruckwellenform-Einblicken über das VitaWave Plus System auf kompatiblen Multiparameter-Monitoren erweitert. Die Einführung bringt hämodynamische Daten in Einklang mit gängigen Bettplatz-Überwachungs-Workflows und unterstützt eine breitere Einführung in Umgebungen, die arterielle Leitungen vermeiden, aber weiterhin eine Schlag-zu-Schlag-Sichtbarkeit benötigen.

- Oktober 2025: Getinge und Philips gaben eine Zusammenarbeit zur Integration der Getinge-Flow-Family-Anästhesiegeräte mit der Philips-IntelliVue-Patientenüberwachungstechnologie bekannt. Die Integration konzentriert sich auf die Effizienz der Arbeitsabläufe im Operationssaal und stärkt das Interoperabilitäts-Wertversprechen, das zunehmend Entscheidungen über Kapital- und Softwareplattformen beeinflusst.

- Juni 2024: BD unterzeichnete eine endgültige Vereinbarung zur Übernahme der Edwards-Lifesciences-Critical-Care-Produktgruppe für 4,2 Milliarden USD und integriert damit etablierte Marken und Algorithmen der hämodynamischen Überwachung in das Portfolio für intelligente vernetzte Versorgung von BD. Die Transaktion veränderte die Wettbewerbsdynamik, indem eine große installierte Basis fortschrittlicher Überwachungsplattformen mit einer breiteren Vertriebspräsenz und einer Roadmap für vernetzte Versorgung kombiniert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den nordamerikanischen Markt für hämodynamische Überwachung als den Umsatz, der mit Systemen, Komponenten und verwandten Angeboten erzielt wird, die zur Messung und Verlaufsverfolgung des kardiovaskulären Status in der klinischen Versorgung verwendet werden, einschließlich invasiver, minimalinvasiver und nicht-invasiver Ansätze in den wichtigsten Versorgungsbereichen.

Umfangsausschlüsse: Wir schließen allgemeine Patientenmonitore ohne hämodynamische Messfunktion sowie nicht-klinische Wellness-Wearables aus, die nicht für medizinische Entscheidungen verwendet werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Invasive hämodynamische Überwachungssysteme

- Katheter

- Druckwandler

- Verbrauchsmaterialien (Druckschläuche, Spülsets usw.)

- Minimal-invasive hämodynamische Überwachungssysteme

- Pulskontouranalysegeräte

- Ösophageale Dopplermonitore

- Nicht-invasive hämodynamische Überwachungssysteme

- Impedanz- und Bioreaktanz-Kardiologiesysteme

- Tragbare kontinuierliche Blutdruck- und Herzauswurf-Pflastersensoren

- Invasive hämodynamische Überwachungssysteme

- Nach Komponente

- Monitore

- Sensoren und Wandler

- Verbrauchsmaterialien und Zubehör

- Software und Plattformen

- Dienstleistungen

- Nach Anwendung

- Herzchirurgie

- Allgemein- und orthopädische Chirurgie

- Interventionelle Kardiologie

- Trauma und Notfallversorgung

- Sepsis- und septisches Schockmanagement

- Nach Überwachungsparameter

- Herzauswurf und abgeleitete Indizes (CI, SV, SVV, PPV)

- Kontinuierlicher Blutdruck (ART/NIBP)

- Volumenstatus und Flüssigkeitsreaktivitätsmetriken

- Gewebeoxygenierung (StO₂, rSO₂)

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Häusliche Pflegeanbieter

- Spezialisierte Kardiologie- und Intensivmedizinkliniken

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit dem Aufbau des Nachfragekontexts für die akute und prozedurale Versorgung, in der hämodynamische Überwachung am häufigsten eingesetzt wird, und der anschließenden Kartierung von Beschaffungs- und Nutzungsverhalten in den Vereinigten Staaten, Kanada und Mexiko. Öffentliche Quellen wurden auf Anhaltspunkte wie Eingriffsvolumina, ICU- und chirurgische Kapazitäten sowie klinische Leitlinienrichtungen überprüft, was dazu beitrug, die Annahmen für den Zeitpunkt der Einführung realistisch zu halten.

Dazu stützten wir uns auf seriöse, frei zugängliche Quellen wie die US-CDC, CMS-Datensätze, FDA-Gerätedatenbanken und Sicherheitsmitteilungen, OECD-Gesundheitsstatistiken sowie peer-reviewte klinische Fachzeitschriften, die über Einführungsmuster und Ergebnisse in der Intensiv- und perioperativen Versorgung berichten. Wir prüften außerdem Unternehmensmeldungen, Investorenpräsentationen, Verbandswebsites und vertrauenswürdige Presseberichte, um Produktzyklen, Preiskommentare und Kanalverschiebungen zu verstehen. Soweit verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und ein weiteres für Patentaktivität genutzt, um die Ausrichtung der Anbieter und den Zeitpunkt von Technologieauffrischungen zu überprüfen. Diese Sekundärforschungsquellen sind lediglich illustrativ, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Beschaffungs- und klinischen Interessengruppen in Krankenhäusern sowie mit Vertriebshändlern und Servicepartnern, die Überwachungsinstallationen und den Fluss von Einwegprodukten unterstützen. Um Datenlücken zu schließen, nutzten wir diese Gespräche, um zu bestätigen, was als Investitionsgut beschafft wird und was als wiederkehrender Verbrauchsartikel verbraucht wird, sowie wie sich die Nutzung nach Umgebung (ICU, OP, Herzkatheterlabor und Stufeneinheiten) in ganz Nordamerika verschiebt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 15% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz durchgeführt, bei dem Eingriffsvolumina und überwachte Patientenpools rekonstruiert wurden, gefolgt von der Anwendung von Adoptionsraten auf Ebene der Versorgungsumgebung für invasive, minimalinvasive und nicht-invasive hämodynamische Methoden. Sobald dieser Nachfragepool feststand, wurden durchschnittliche Preisannahmen separat für Monitore, Sensoren, Einwegprodukte, Software und Dienstleistungen angewendet, da sich deren Ersatz- und Kaufverhalten unterscheidet.

Um die Gesamtsummen fundiert zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise dem Stichprobenpreis pro Einwegset multipliziert mit den geschätzten jährlichen Fallzahlen, sowie mit Kanalprüfungen der Kapitalersatzzyklen für Monitore. Zu den wichtigsten Eingaben des Modells gehörten Nutzungssignale von ICU und OP, Volumina der Herz- und Allgemeinchirurgie, Aktivität der interventionellen Kardiologie, Indikatoren für den Fallmix bei Sepsis und Trauma sowie beobachtbare Ersatzzeitpunkte im Zusammenhang mit Gerätealter und Servicevereinbarungen. Wo direkte Daten dünn waren, wurden Lücken mit konservativen Adoptionsbereichen behandelt, die durch Interviews eingeengt und anschließend konsistent über die Länder hinweg mit lokaler Kalibrierung angewendet wurden.

Die Prognose stützte sich auf Szenarioanalysen, die durch Expertenfeedback unterstützt wurden, da sich Adoption und Preisgestaltung durch Erstattungsänderungen, Beschaffungsbeschränkungen und Technologie-Upgrades schnell verändern können. In der Prognose führten wir eine realistische Entwicklung der durchschnittlichen Verkaufspreise (ASP) und Nutzungstrends fort und passten diese anschließend an erwartete Mixverschiebungen zugunsten minimalinvasiver und nicht-invasiver Überwachung an, wo klinisch angemessen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie berichteten Eingriffstrends, der Ausrichtung von Krankenhaus-Investitionsbudgets und der Logik des wiederkehrenden Verbrauchs von Einwegprodukten. Wenn große Abweichungen nach Land oder Umgebung auftraten, wurden die Annahmen erneut überprüft, und es wurde eine Nachfrage ausgelöst, um zu bestätigen, ob das Problem in der Adoption, der Preisgestaltung oder einer Diskrepanz im Umfang lag.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Berechnungen, Einheitenkonsistenz und Jahr-über-Jahr-Bewegungen auf Anomalien überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa größeren regulatorischen Maßnahmen, Erstattungsverschiebungen oder klaren Änderungen der Beschaffungsmuster. Unmittelbar vor der Lieferung führen wir eine erneute Überprüfung der wichtigsten Eingaben durch, damit Kunden die aktuellste Sicht erhalten.

Marktgröße des nordamerikanischen Marktes für hämodynamische Überwachung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die hämodynamische Überwachung in Nordamerika können sich unterscheiden, selbst wenn dieselben Begriffe verwendet werden, da die erfassten Posten und Zeitannahmen oft nicht aufeinander abgestimmt sind. Unterschiede zeigen sich in der Regel darin, ob Einwegprodukte und Software enthalten sind, wie invasive gegenüber nicht-invasiven Methoden behandelt werden, und welches Jahr als tatsächliche Basis für Preise und Volumina herangezogen wird.

Die Hauptlücke ergibt sich daraus, ob wiederkehrende Einwegprodukte, Sensoren und Serviceumsätze zusammen mit den Investitionsmonitoren gezählt werden, und Mordor Intelligence berücksichtigt diese nur, wenn sie direkt mit der Nutzung der hämodynamischen Überwachung in Krankenhäusern, ambulanten Operationszentren, der häuslichen Pflege und Fachkliniken in den Vereinigten Staaten, Kanada und Mexiko verbunden sind. Einige Schätzungen verlagern zudem eine aggressive Adoption in das Basisjahr, während andere die Preisgestaltung konstant halten oder unterschiedliche Währungszeitpunkte verwenden, was den Wert verändert, selbst wenn die Stückzahlen ähnlich erscheinen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,67 Mrd. USD (2025) | |

| Marktverlag A | 0,52 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Segmentierungsperspektive, die den durchschlagenden Effekt wiederkehrender Einwegprodukte und Software-/Serviceumsätze im Zusammenhang mit installierten Systemen unterzählen kann. |

| Digitale Forschungsstelle B | 1,51 Mrd. USD (2025) | Scheint eine breitere Gerätedefinition anzuwenden, die benachbarte Kategorien der Patientenüberwachung einbeziehen und die Gesamtsummen aufblähen kann, ohne hämodynamikspezifische Nutzung und Preisgestaltung klar zu trennen. |

Die Streuung der veröffentlichten Zahlen lässt sich größtenteils darauf zurückführen, was im Umsatzstapel enthalten ist und wie Adoption und ASP-Entwicklung in das Basisjahr übertragen werden. Indem der Umfang auf hämodynamikspezifische Überwachungsworkflows beschränkt und die Gesamtsummen anschließend anhand der eingriffsgetriebenen Nachfrage und der Logik wiederkehrender Verbrauchsmaterialien überprüft werden, bleibt die endgültige Schätzung transparent und für die Planung reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für hämodynamisches Monitoring im Jahr 2026?

Er belief sich im Jahr 2026 auf USD 705,85 Millionen und wird voraussichtlich bis 2031 USD 934,07 Millionen erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Nicht-invasive Plattformen, die mit einer CAGR von 8,46 % wachsen, da die Nutzung in Tele-ITS und häuslicher Pflege zunimmt.

Warum ist das Sepsismanagement eine wichtige Wachstumsanwendung?

Aktualisierte Leitlinien erfordern eine kontinuierliche Herzauswurfüberwachung zu Beginn der Behandlung, was eine CAGR von 7,73 % für sepsisfokussierte Einsätze antreibt.

Wie verändern KI-Tools die hämodynamische Überwachung?

Prädiktive Algorithmen sagen Hypotonie nun bis zu 15 Minuten im Voraus vorher, reduzieren Komplikationen und steuern die Flüssigkeitstherapie.

Welches Land bietet die höchste Wachstumsrate in der Region?

Mexiko, das mit einer CAGR von 8,64 % wächst, aufgrund der Krankenhausmodernisierung und einer hohen diabetesbedingten Herzbelastung.

Was ist das Haupthemmnis für die Markteinführung?

Hohe Kapital- und Verbrauchsmaterialkosten, insbesondere für kommunale Krankenhäuser und öffentliche Einrichtungen, begrenzen die weitverbreitete Einführung.

Seite zuletzt aktualisiert am: