Marktgröße und Marktanteil für Hubschrauberblätter

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

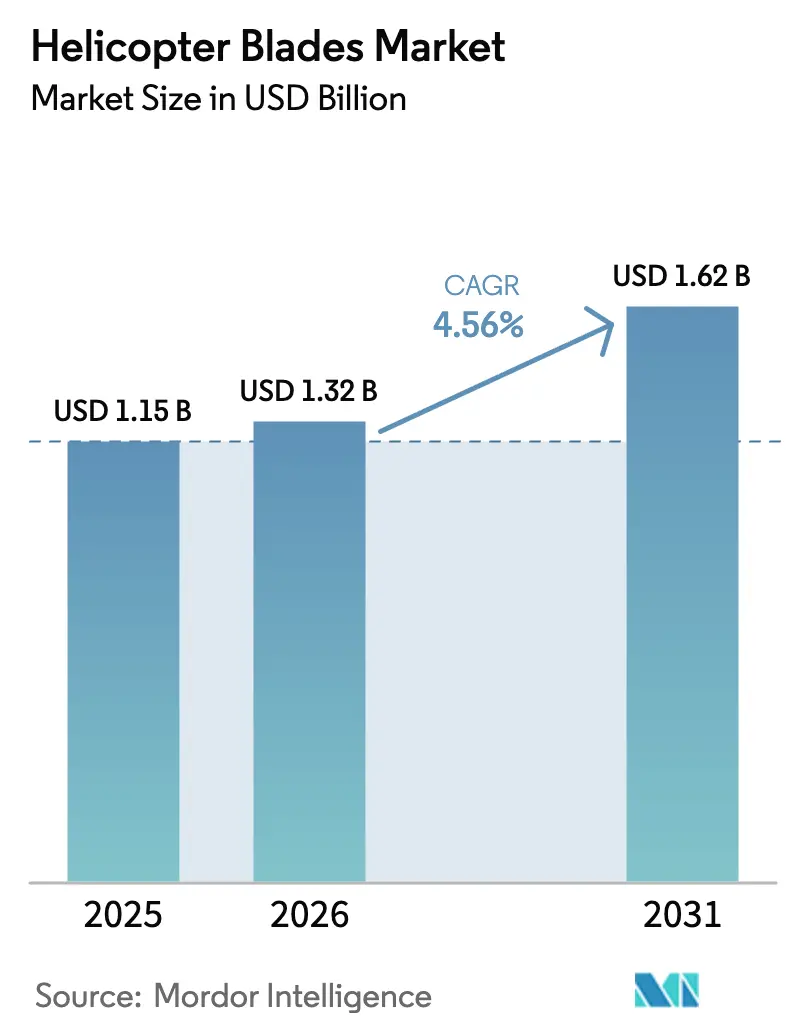

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hubschrauberblätter von Mordor Intelligence

Die Marktgröße für Hubschrauberblätter wird voraussichtlich von 1,26 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,56 % über den Zeitraum 2026–2031 einen Wert von 1,62 Milliarden USD erreichen. Dieses Wachstum ist verankert in der sich beschleunigenden Umstellung von Metall- auf Verbundwerkstoffblätter, zunehmender Nachrüstungsaktivität und militärischen Programmen der nächsten Generation, die die Leistungsanforderungen verschärfen. Verbundwerkstoffe bilden nun die Grundlage für mehr als die Hälfte des Umsatzes, und die automatisierte Faserplatzierung verkürzt die Produktionszyklen, sodass Lieferanten engere Lieferfenster anbieten können. Nachrüstungsprogramme für alternde UH-60 Black Hawks, CH-47 Chinooks und zivile Versorgungsflotten expandieren und schaffen stetige Nachmarkt-Cashflows, selbst wenn die Neulieferungen schwanken. Auf der Verteidigungsseite setzt der V-280-Valor-Vertrag der US-Armee hohe Standards für Hochgeschwindigkeit und Reichweite, die sich durch die Beschaffungspipelines der Verbündeten fortpflanzen. Zivile Betreiber schaffen eine weitere Nachfragequelle, da Offshore-Wind-, Such- und Rettungs- (SAR) sowie öffentliche Dienstleistungsmissionen die Blattauslastung in korrosiven oder hochzyklischen Umgebungen erhöhen.

Wichtigste Erkenntnisse des Berichts

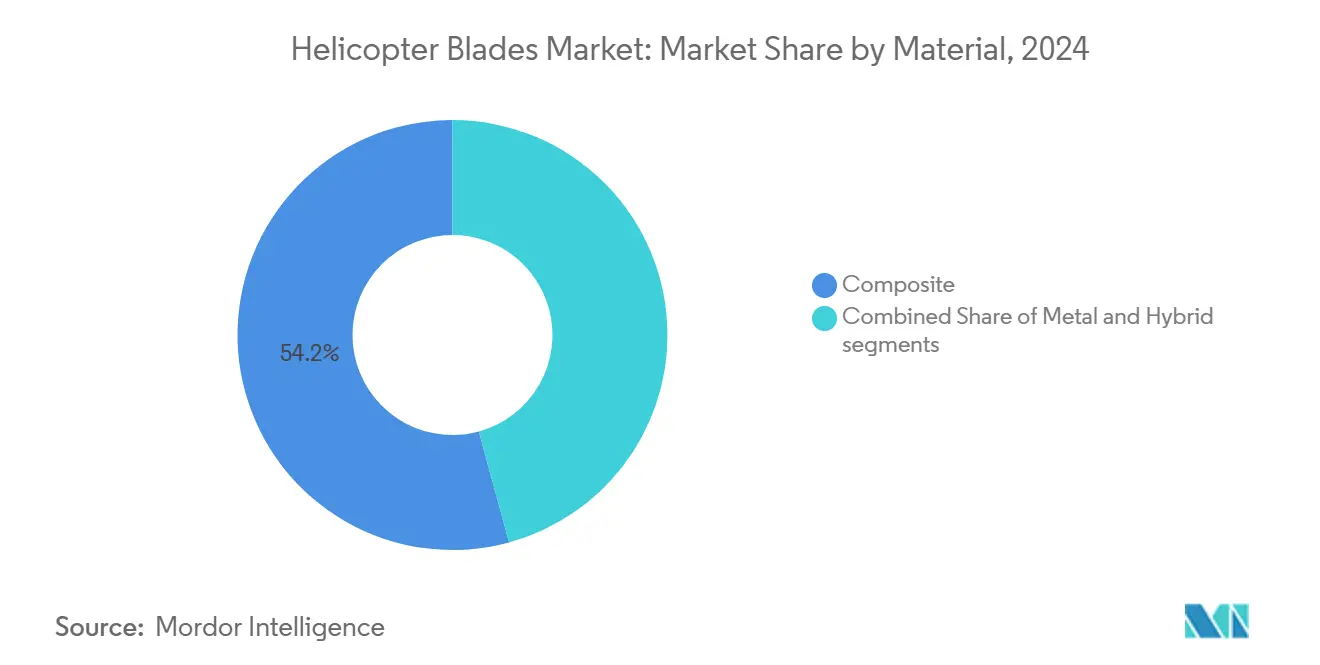

- Nach Material hielten Verbundwerkstoffblätter im Jahr 2025 einen Marktanteil von 54,24 % am Markt für Hubschrauberblätter, während Metallalternativen zurücklagen; Verbundwerkstoffe werden bis 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen.

- Nach Blattposition erzielten Hauptrotorsysteme im Jahr 2025 einen Umsatzanteil von 70,05 %, während Heckrotorsysteme mit einer CAGR von 5,34 % bis 2031 das schnellste Wachstum verzeichneten, gestützt durch Nachrüstungen zur Lärmreduzierung.

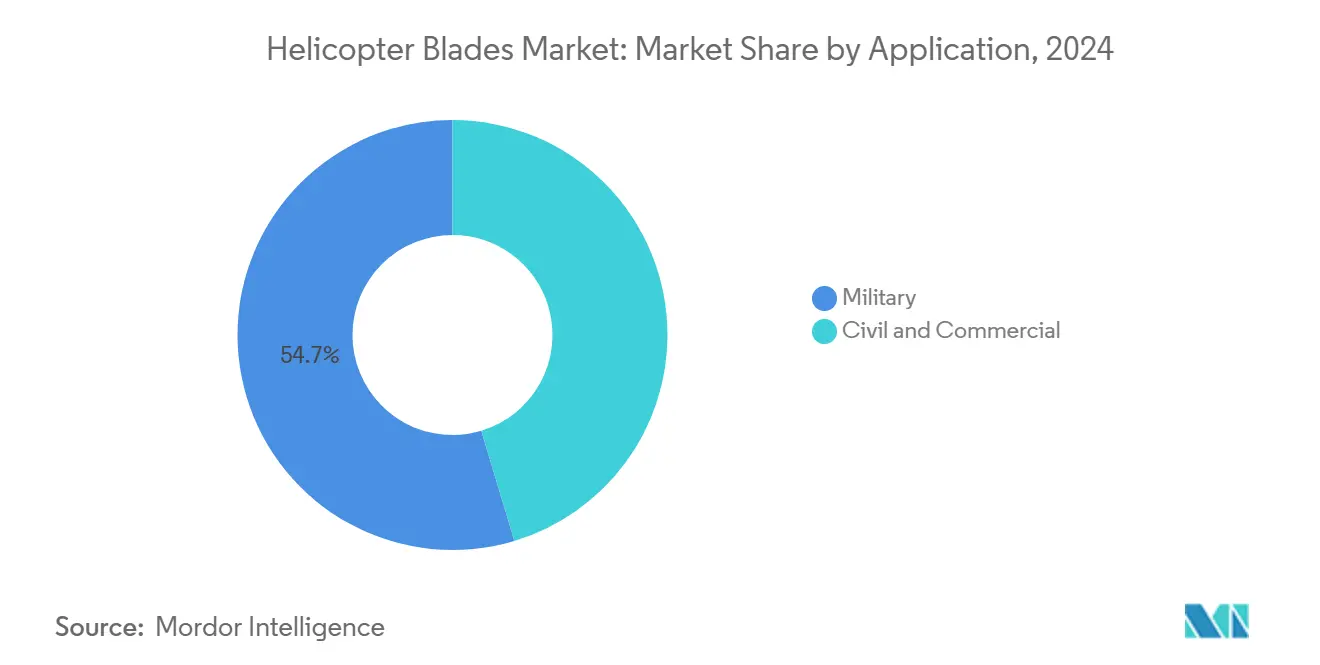

- Nach Anwendung dominierten Militärflotten im Jahr 2025 mit einem Anteil von 54,65 % an der Marktgröße für Hubschrauberblätter; zivile Flotten verzeichneten mit einer CAGR von 5,87 % das schnellste Wachstum, da Offshore-Wind-Besatzungstransfers und SAR-Flüge zunahmen.

- Nach Hubschrauberklasse kontrollierten leichte Plattformen im Jahr 2025 einen Umsatzanteil von 44,23 %, während mittlere Hubschrauber eine CAGR von 5,56 % verzeichneten, was die Präferenz der Betreiber für Mehrzweckflexibilität widerspiegelt.

- Nach Einbauart entfielen im Jahr 2025 63,78 % des Umsatzes auf Erstausrüstungsblätter; Nachrüstungsprogramme erzielten jedoch mit einer CAGR von 6,21 % das höchste Wachstum, da Betreiber die Lebensdauer der Zellen verlängerten.

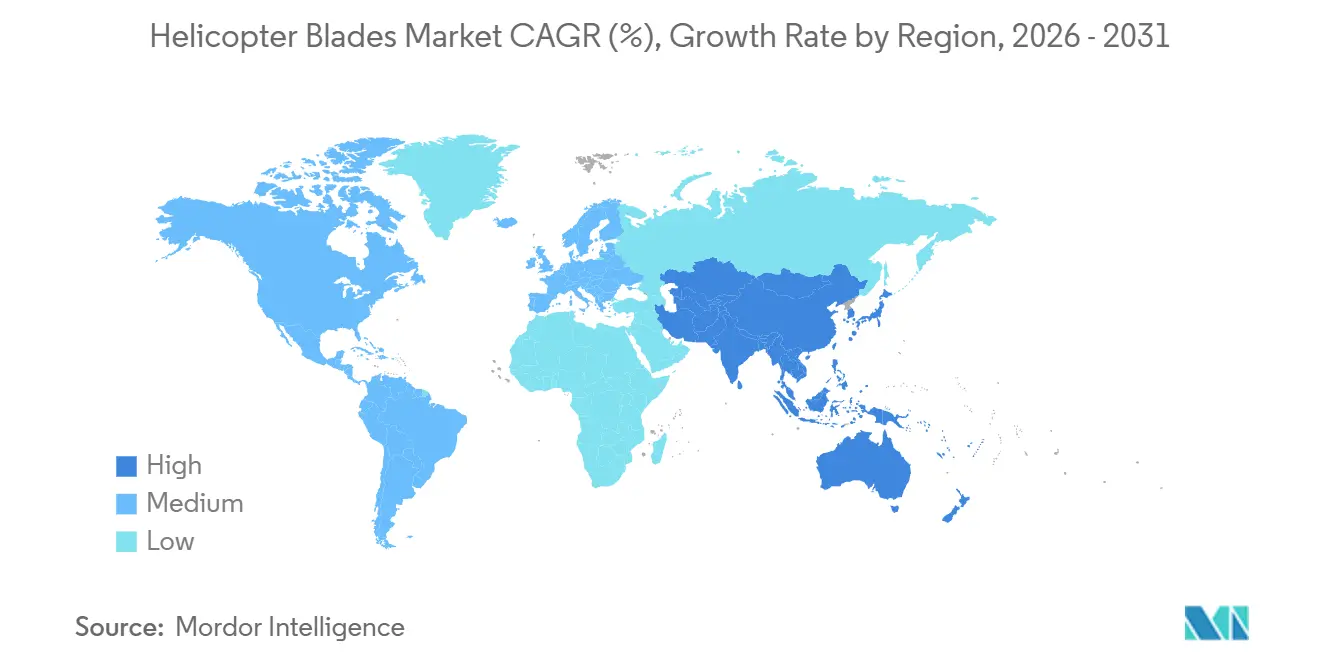

- Nach Geografie hielt die Region Nordamerika im Jahr 2025 einen Umsatzanteil von 36,78 %; die Region Asien-Pazifik wird jedoch bis 2031 voraussichtlich eine CAGR von 6,85 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hubschrauberblätter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum bei Nachrüstungsprogrammen für Verbundwerkstoffblätter für zivile und Versorgungshelikopterflotten | +1.2% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Future Vertical Lift und militärische Drehflüglerprogramme der nächsten Generation treiben die Nachfrage nach fortschrittlichen Blättern an | +1.5% | Nordamerika als Kernmarkt, Beschaffung durch Verbündete in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Lärm- und Umweltvorschriften beschleunigen die Einführung fortschrittlicher Blattspitzendesigns mit Pfeilung | +0.8% | Global, mit strengster Durchsetzung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Modernisierung militärischer Hubschrauberflotten treibt die Nachfrage nach aufgerüsteten Rotorblatt-Technologien an | +1.1% | Global, konzentriert in Nordamerika, Europa, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung von digitalem Zwilling und struktureller Zustandsüberwachung zur Verlängerung der Blattlebensdauer | +0.6% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| Zunehmende Offshore-, Such- und Rettungs- sowie öffentliche Dienstleistungshelikoptereinsätze erhöhen die Blattauslastung | +0.9% | Europa (Nordsee), Asien-Pazifik (Taiwan, Japan), Naher Osten, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum bei Nachrüstungsprogrammen für Verbundwerkstoffblätter für zivile und Versorgungshelikopterflotten

Verbundwerkstoff-Nachrüstungen verleihen alternden Zivilflotten ein kosteneffizientes zweites Leben. FAA-zugelassene ergänzende Musterzulassungen für die Modelle Bell 206 und Erickson S-64 belegen, dass Verbundwerkstoffblätter zwei- bis viermal länger halten als Metallkonstruktionen und das Gewicht um bis zu 20 % reduzieren. Nordamerikanische Versorgungsbetreiber nutzen diese Vorteile, um kostspielige Zellenersätze aufzuschieben, während europäische Offshore- und HEMS-Flotten nachziehen, um enge Missionspläne einzuhalten. Offshore-Betreiber im Nahen Osten haben begonnen, diesem Beispiel zu folgen, doch begrenzte Fachkenntnisse bei der Reparatur von Verbundwerkstoffen halten die Akzeptanz moderat. Die Preise liegen noch immer 40–60 % über dem Niveau herkömmlicher Blätter, doch Betreiber amortisieren den Aufpreis durch Kraftstoffeinsparungen, reduzierten Verschleiß an dynamischen Komponenten und längere Inspektionsintervalle.

Future Vertical Lift und militärische Drehflüglerprogramme der nächsten Generation treiben die Nachfrage nach fortschrittlichen Blättern an

Der V-280-Valor-Vertrag von Bell im Wert von 1,30 Milliarden USD, der im August 2024 vergeben wurde, verdeutlicht, wie Initiativen zur zukünftigen Vertikallift-Technologie die Blattanforderungen in Richtung Reisegeschwindigkeiten von 280 Knoten und Reichweiten von 1.700 Seemeilen umgestalten. Verbundwerkstoffblätter müssen nun sowohl zyklische Belastungen im Hubschraubermodus als auch Reisebelastungen im Flugzeugmodus standhalten, was Lieferanten wie Hexcel und GKN Aerospace dazu veranlasst, ihre Faserlagen für Ermüdung in zwei Umgebungen zu verfeinern. Die ab 2028 geplanten Produktionshochläufe werden sich durch verbündete Auslandsrüstungsverkäufe (FMS) fortpflanzen und die globale Nachfrage verstärken.

Lärm- und Umweltvorschriften beschleunigen die Einführung fortschrittlicher Blattspitzendesigns mit Pfeilung

Die Lärmgrenzwerte gemäß ICAO Anhang 16 und FAA Teil 36 wurden so weit verschärft, dass eine Marge von 3–6 dB über städtische Landeerlaubnisse entscheiden kann.[1]„ICAO Anhang 16 Fluglärm,” Internationale Zivilluftfahrtorganisation, icao.int Blattspitzengeometrien mit Pfeilung reduzieren den Blatt-Wirbel-Interaktionslärm und verbessern gleichzeitig die Schwebeeffizienz. Das Fünfblattsystem des Airbus H145 zeigt eine Leistungsverbesserung von 5 % sowie messbare akustische Vorteile, was Strafverfolgungsbehörden und HEMS-Kunden in London und Paris zur Aufrüstung veranlasst. Regulierungsbehörden im Asien-Pazifik-Raum in Japan und Singapur begannen 2024, die Grenzwerte von Kapitel 13 zu übernehmen, was auf einen globalen Folgeeffekt hindeutet.

Modernisierung militärischer Hubschrauberflotten treibt die Nachfrage nach aufgerüsteten Rotorblatt-Technologien an

Digitale Cockpit-Umrüstungen für UH-60- und CH-47-Flotten integrieren Verbundwerkstoffblätter, um Vibrationen zu reduzieren und die Reichweite zu erhöhen. Indiens LCH-Prachand- und LUH-Programme steigern die inländische Verbundwerkstoffproduktion für Hochaltitudenmissionen über 6.096 Meter. Saudi-Arabien und die Vereinigten Arabischen Emirate rüsten Apache- und Black-Hawk-Flotten nach, um die Leistung bei Hitze und großer Höhe zu verbessern. Diese sich überschneidenden Modernisierungswellen erzeugen stetige Nachmarktvolumina und treiben das Marktwachstum an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge FAA- und EASA-Zertifizierungs- und Ermüdungstestanforderungen erhöhen die Entwicklungskosten | -0.9% | Global, mit höchsten Auswirkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Volatilität der Kohlenstofffaser-Materialversorgung und Exposition gegenüber Handelszöllen | -0.7% | Global, konzentriert in Nordamerika und Europa mit Beschaffung aus Asien | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkenntnisse bei der Reparatur von Verbundwerkstoffblättern und im MRO-Bereich in Schwellenmärkten | -0.5% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Herstellungs- und Ersatzkosten für fortschrittliche Verbundwerkstoff-Rotorblätter | -0.6% | Global, mit höchster Sensitivität in preisbewusstem Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge FAA- und EASA-Zertifizierungs- und Ermüdungstestanforderungen erhöhen die Entwicklungskosten

Die Zertifizierung von Rotorblättern erfordert Ermüdungstests mit 10 Millionen Zyklen, Blitzschlagvalidierung und Schadenstoleranzprüfungen gemäß FAA Teil 27/29 und EASA CS-27/29, was nicht wiederkehrende Entwicklungskosten von 5–20 Millionen USD verursacht und die Zeitpläne auf bis zu fünf Jahre verlängert. Kleinere Lieferanten haben Schwierigkeiten, diese Kosten zu amortisieren, was zu einer Konsolidierung der Innovation bei einer Handvoll OEMs und Tier-1-Partnern führt. Versicherer und Finanziers erhöhen die Anforderungen weiter, indem sie den Versicherungsschutz an nachgewiesene regulatorische Erfolgsbilanz knüpfen, was dies zum dauerhaftesten Hemmnis für den Markt für Hubschrauberblätter macht.

Volatilität der Kohlenstofffaser-Materialversorgung und Exposition gegenüber Handelszöllen

Kostenschwankungen bei Kohlenstofffasern in Luftfahrtqualität, verstärkt durch US-Abschnitt-301-Zölle, die 25 % Abgaben auf chinesische Materialien erheben, treiben die Stücklistenkosten in die Höhe und stören Just-in-time-Fertigungspläne.[2]„Abschnitt-301-Zölle auf chinesische Kohlenstofffasern,” Büro des US-Handelsbeauftragten, ustr.gov Preisspitzen auf dem Spotmarkt von 30–50 % im Jahr 2024 verdeutlichten die Exposition, während das Angebot geografisch auf Japan, die USA und Deutschland konzentriert ist. Blattlieferanten sichern ihre Risiken durch mehrjährige Verträge mit Toray, Hexcel und SGL Carbon ab, doch unvorhergesehene Engpässe bei Vorprodukten komprimieren weiterhin ihre Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Verbundwerkstoffblätter erfassen die Nachrüstungswelle

Verbundwerkstoffblätter machten im Jahr 2025 54,24 % des Umsatzes im Markt für Hubschrauberblätter aus und expandieren bis 2031 mit einer CAGR von 6,17 %. Diese Führungsposition ist in nachweisbaren Vielfachen der Ermüdungslebensdauer und Gewichtsreduzierungen von 15–20 % verankert, die zusammen die nutzbare Nutzlast erhöhen und den Kraftstoffverbrauch senken. Die automatisierte Faserplatzierung hat die Fertigungszyklen von sechs auf drei Wochen verkürzt, sodass Lieferanten aggressive Lieferzeiten anbieten und Nachrüstungsfenster während routinemäßiger C-Checks nutzen können. Hexcels HexTow-Prepregs ermöglichen nun dünnere Profile, während die Hochgeschwindigkeits-Legezellenlinien von GKN Aerospace eine Maßgenauigkeit von ±0,5 mm erreichen. Metallblätter bedienen weiterhin Altflotten und preissensible Betreiber, doch ihr Marktanteil erodiert jährlich. Hybridkonstruktionen, die Metallholme mit Verbundwerkstoffhäuten kombinieren, bleiben ein Nischenansatz, der hauptsächlich bei Schwerlastdesigns wie dem CH-53K eingesetzt wird, um Torsionssteifigkeit und Gewicht auszubalancieren.

Ein ungleichmäßiges Reparatur-Ökosystem dämpft die Verbundwerkstoffnachfrage. Die Erkennung von Feuchtigkeitseintritt und das Vakuumeinbetten zur Behebung von Delaminierungen erfordern spezialisiertes Werkzeug, das außerhalb Nordamerikas und Westeuropas kaum verfügbar ist. OEMs reagieren darauf, indem sie Fernüberwachungssensoren und erweiterte Garantien bündeln und damit Servicearbeiten effektiv in Fabrik-Ökosysteme zurückziehen. Der Markt für Hubschrauberblätter betrachtet Verbundwerkstoffe nicht nur als Materialspiel, sondern auch als Dienstleistungsbrückenkopf, wobei Pakete zur vorausschauenden Wartung zu einem entscheidenden Verkaufsargument werden.

Nach Blattposition: Dominanz des Hauptrotors, Beschleunigung des Heckrotors

Hauptrotoranordnungen generierten im Jahr 2025 70,05 % des Umsatzes im Markt für Hubschrauberblätter, was auf höhere Stückzahlen, größere Oberflächen und kürzere Austauschintervalle zurückzuführen ist. Mittlere Hubschrauber wie der AW139 verbrauchen vier bis fünf Hauptrotorblätter, die jeweils bis zu 150.000 USD kosten, was einen überproportionalen Umsatzanker schafft. Offshore-Salzwasserexposition und militärische Hochzyklus-Missionen verkürzen die Austauschintervalle für Hauptrotoren auf 2.000–4.000 Stunden. Heckrotorblätter hingegen beschleunigen mit einer CAGR von 5,34 % aufgrund von Fenestron-Umrüstungen und Nachrüstungen zur Lärmreduzierung. Die Heckrotorsysteme des Airbus H135 und H145 erfordern häufig einen Austausch nach 1.500–2.500 Stunden, was die Nachmarktvolumina lebhaft hält.

Heckrotorblätter mit gepfeilter Blattspitze bieten zusätzliche akustische Gewinne von 3–6 dB, was Heliport-Betrieb im Stadtzentrum ermöglicht, der andernfalls unter strengen städtischen Verordnungen verweigert würde. Viele Betreiber bündeln jedoch den Austausch von Heckrotorblättern mit Hauptrotor-Überholungen, um Ausfallzeiten zu reduzieren, was zu unregelmäßigen Nachfragezyklen führt, die die Bestandsplanung in Schwellenmärkten erschweren.

Nach Anwendung: Ziviles Segment schließt Lücke zur militärischen Dominanz

Militärische Nutzer erfassten im Jahr 2025 54,65 % der Marktgröße für Hubschrauberblätter; zivile Betreiber wachsen jedoch mit einer CAGR von 5,87 % und werden die Lücke bis 2031 voraussichtlich verringern. Verteidigungsausgaben sind zyklisch und an mehrjährige Beschaffungspläne gebunden, wobei FLRAA, CH-47F Block II und internationale Apache-Aufrüstungen als Hauptbeispiele dienen. Der zivile Schwung ist stetiger, angetrieben durch Offshore-Windparklogistik, SAR-Mandate und die Expansion öffentlicher Dienstleistungsflotten. Offshore-Betreiber wie Bristow und CHC berichten von Blattauslastungsraten über 85 %, was Ersatz alle 2.000 bis 3.000 Stunden erforderlich macht.

Die Budgetsensitivität ist auf der zivilen Seite höher, daher vermarkten Lieferanten nun Blatt-Leasing- und Stundensatzverträge, die Mittelabflüsse mit betrieblichen Einsparungen in Einklang bringen. Asien-Pazifik-Betreiber, insbesondere bei Windprojekten in der Taiwanstraße, schätzen vorhersehbare Kosten mehr als den direkten Kauf, was dem Leasing einen Brückenkopf verschafft.

Nach Hubschrauberklasse: Mittlere Hubschrauber gewinnen gegenüber der Führungsposition leichter Plattformen

Leichte Plattformen hielten im Jahr 2025 einen Umsatzanteil von 44,23 %, wachsen nun aber in einem gemächlicheren Tempo als mittlere Maschinen, die eine CAGR von 5,56 % verzeichnen. Mittlere Hubschrauber bieten Mehrzwecknutzlasten und Zweimotorzuverlässigkeit – Eigenschaften, die für Offshore-Wind- und HEMS-Einsätze bevorzugt werden. Ihre Fünfblattkonfigurationen erzielen dreimal so viel Blatterlös pro Luftfahrzeug im Vergleich zu leichten Einmotorigen. Schwerlastplattformen wie der CH-53K bilden eine hochwertige Nische. Jedes 24-Meter-Verbundwerkstoffblatt des King Stallion kostet mehr als 400.000 USD und besteht strenge Blitzschlag- und Vogelschlagtests.[3]„Sikorsky CH-53K King Stallion Produktion,” Lockheed Martin, lockheedmartin.com

Betreiber wägen die Kosten gegen das Missionsprofil ab: Leichte Hubschrauber dominieren Strafverfolgungspatrouillen und Training, mittlere Luftfahrzeuge füllen Versorgungs-, SAR- und Offshore-Rollen, während schwere Zellen spezialisierte Frachtflüge übernehmen; Blattlieferanten segmentieren daher Marketingbotschaften nach Mission statt nach Plattform, um Wertversprechen zu schärfen.

Nach Einbauart: Nachrüstungsprogramme steigen mit alternden Flotten an

Erstausrüstungsaufträge erfassten im Jahr 2025 63,78 % des Umsatzes, während die Nachrüstungsaktivität eine lebhaftere CAGR von 6,21 % genoss. Eine Verbundwerkstoffumrüstung für einen UH-60 Black Hawk kostet mehr als 100.000 USD, verglichen mit Millionen von Dollar für eine neue Zelle, was ein Kapitaleffizienz-Verhältnis von 40:1 bietet. FAA-zertifizierte Nachrüstsätze von Van Horn Aviation und Erickson haben weltweit über 500 Installationen verzeichnet und damit den Appetit der Betreiber auf diese Lösungen bestätigt.

Veraltete sowjetische Flotten in Asien und Afrika stellen ungenutztes Potenzial dar; fragmentiertes Eigentum und spärliche Zertifizierungswege behindern jedoch ihre Durchdringung. Lieferanten, die kostengünstige Nachrüstsätze erkunden, stehen vor der Herausforderung, mehrere Installationsvorlagen zu entwickeln, die der unterschiedlichen Prüfung verschiedener Regulierungsbehörden standhalten. Da Blätter jedoch digital-zwillingsfähig werden, steigt der Nachrüstungswert über bloße Materialtausche hinaus und umfasst Datenanalyse-Abonnements.

Geografische Analyse

Nordamerika führt mit 36,78 % des Umsatzes im Jahr 2025, bedingt durch robuste Programme des US-Verteidigungsministeriums (DoD) und eine Zivilflotte von über 12.000 Zellen. Offshore-Betreiber im Golf von Mexiko ersetzen Blätter alle 2.000–3.000 Stunden aufgrund von korrosivem Salzwasser, während kanadische Arktis-Besatzungen eiswiderstandsfähige Verbundwerkstoffkonfigurationen suchen. Das Wachstum verlangsamt sich jedoch, da sich Beschaffungsbudgets auf unbemannte Plattformen verlagern, was Lieferanten dazu veranlasst, sich auf Nachrüstungs- und Servicelinien zu konzentrieren.

Asien-Pazifik verzeichnet bis 2031 die schnellste CAGR von 6,85 % im Markt für Hubschrauberblätter. Indiens HAL steigert die Verbundwerkstoffblattproduktion für die LCH-Prachand- und LUH-Programme und zielt dabei auf inländische und Exportkunden ab.[4]„LCH Prachand und LUH Produktion,” Hindustan Aeronautics Limited, hal-india.co.in Chinas AVIC Z-20- und Z-10-Expansionen schmieden eine parallele Lieferkette, die von westlichen Exportlizenzen abgeschirmt ist. Japan modernisiert den UH-2 und rüstet die CH-47JA-Blätter auf, während Südkorea KUH-1-Surion-Varianten mit lokalen Verbundwerkstoffen liefert. Die MRO-Kapazität hinkt der Nachfrage hinterher, was die Durchlaufzeiten auf bis zu 12 Wochen verlängert und eine Servicelücke schafft, die reif für Investitionen ist.

Europa bleibt von zentraler Bedeutung, gestützt durch Produktionslinien von Airbus Helicopters und Leonardo. Offshore-Windprojekte in der Nordsee treiben die Blattauslastungsraten für Betreiber wie NHV und Babcock auf über 85 %. HEMS-Expansionen in Deutschland, Frankreich und dem Vereinigten Königreich setzen auf schwingungsarme Verbundwerkstoffblätter, um den Patientenkomfort und die Sicherheit zu verbessern. Budgetgegenwind entsteht durch Verteidigungskürzungen und selektive NH90-Ausmusterungen; die Zivilflotte hilft jedoch, einen Teil des Rückgangs aufzufangen. Kunden im Nahen Osten beschleunigen Verbundwerkstoff-Upgrades für Wüstenbedingungen, obwohl Engpässe bei MRO-Fachkräften die vollständige Einführung verlangsamen.

Wettbewerbslandschaft

Der Markt für Hubschrauberblätter ist mäßig konzentriert, wobei Airbus, Bell Textron Inc., Lockheed Martin Corporation und Erickson Incorporated schätzungsweise mehr als 50 % des Erstausrüstungsumsatzes auf sich vereinen. Ihre vertikale Integration bündelt Zellen, Blätter und digitale Dienste und sichert langfristige Wartungsverträge. Unabhängige Lieferanten wie Van Horn Aviation und Kaman Corporation stören den Nachmarkt, indem sie FAA-zertifizierte Verbundwerkstoff-Nachrüstungen zu 30–40 % unter den Kosten von OEM-Ersatzteilen anbieten. Technologieanbieter Hexcel und GKN Aerospace liefern Kohlenstofffaser-Prepregs und Hochgeschwindigkeits-Legezellen sowohl an etablierte Anbieter als auch an Herausforderer und verbreiten so Prozess-Know-how im gesamten Ökosystem.

Weißflecken in Schwellenmärkten betreffen die Infrastruktur für Verbundwerkstoffreparaturen. Betreiber in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Indonesien sind häufig mit verlängerten Bodenstillstandssituationen konfrontiert, wenn Blätter Delaminierungsreparaturen benötigen, was die Gesamtbetriebskosten erhöht. Lieferanten, die tragbare Vakuumeinbett-Reparatursätze und Ferndiagnosen zur strukturellen Zustandsüberwachung bündeln, können Premium-Servicemargen erzielen. Die Patentaktivität bei Einzelblattsteuerung und Konzepten für formveränderliche Rotoren nimmt zu, wobei Airbus und Leonardo die Entwicklung früher Prototypen anführen. Zertifizierungsträgheit begünstigt weiterhin etablierte Anbieter mit dedizierten Regulierungsteams; unbemannte Plattformen eröffnen jedoch einen Kanal mit niedrigeren Eintrittsbarrieren für Neueinsteiger wie Kaman, das Verbundwerkstoffblätter für seinen unbemannten Frachtschrauber K-MAX TITAN spezifiziert.

OEMs sichern auch Materialrisiken ab, indem sie Kohlenstofffasern von Toray, Hexcel und SGL Carbon aus zwei Quellen beziehen und mehrjährige Abnahmevereinbarungen unterzeichnen, um sich gegen Zollschocks abzusichern. Digitale Zwillingsplattformen begleiten nun neue Lieferungen und bündeln vorausschauende Wartungsanalysen und Blattlebensdauerprognosen als umsatzgenerierende Software-Abonnements. Infolgedessen verlagert sich das Wettbewerbsfeld von rein physischen Komponenten hin zu integrierten Hardware-plus-Analyse-Angeboten, was die Wechselkosten für Betreiber erhöht und den preisbasierten Wettbewerb erschwert.

Marktführer im Bereich Hubschrauberblätter

Lockheed Martin Corporation

Kaman Corporation

Erickson Incorporated

Bell Textron Inc. (Textron Inc.)

Airbus Helicopters (AIrbus SE)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Sikorsky Aircraft Corp. erhielt einen Festpreislieferauftrag zur Lieferung von 128 Hauptrotorblattanordnungen für das CH-53K-Luftfahrzeug. Der Vertrag ohne Optionen wird in Stratford, Connecticut, ausgeführt und soll bis Oktober 2032 abgeschlossen sein.

- Februar 2023: Bharat Forge unterzeichnete auf der Aero India 2023 einen Vertrag mit Paramount Group, einem globalen Luft- und Raumfahrt- und Technologieunternehmen, für die Entwicklung und Produktion von Verbundwerkstoff-Rotorblättern, Lagerverwaltungssystemen und Missionssystemen für mittelschwere Hubschrauber.

- Mai 2022: Nova Graphene, ein in Kanada ansässiges Unternehmen, unterzeichnete zwei Verträge mit dem Programm „Innovation for Defense Excellence and Security” (IDEaS) des Ministeriums für nationale Verteidigung zur Entwicklung graphenverstärkter Materialien, die Hubschrauberrotoren vor Erosion und Verschleiß durch Exposition gegenüber Sand, Eis und Wasser schützen.

Berichtsumfang des globalen Marktes für Hubschrauberblätter

Die Blätter eines Hubschraubers erfüllen eine ähnliche Funktion wie die Tragflächen eines Flugzeugs und erzeugen beim Rotieren Auftrieb. Hubschrauber können je nach Einsatzzweck zwei bis sieben Blätter haben, sodass die Mindestanzahl an Rotorblättern, die ein Hubschrauber für einen effektiven Flug benötigt, zwei beträgt.

Der Markt für Hubschrauberblätter ist nach Material, Blattposition, Anwendung, Hubschrauberklasse, Einbauart und Geografie segmentiert. Nach Material ist der Markt in Metall, Verbundwerkstoff und Hybrid unterteilt. Nach Blattposition ist der Markt in Hauptrotorblatt und Heckrotorblatt unterteilt. Nach Anwendung ist der Markt in Zivil sowie Kommerziell und Militär unterteilt. Nach Hubschrauberklasse ist der Markt in Leicht, Mittel und Schwer unterteilt. Nach Einbauart ist der Markt in Erstausrüstung und Nachrüstung unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Markt für Hubschrauberblätter in den wichtigsten Ländern der verschiedenen Regionen. Für jedes Segment wird die Marktgröße in Werten (USD) angegeben.

| Metall |

| Verbundwerkstoff |

| Hybrid |

| Hauptrotorblatt |

| Heckrotorblatt |

| Zivil und Kommerziell |

| Militär |

| Leicht |

| Mittel |

| Schwer |

| Erstausrüstung |

| Nachrüstung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Material | Metall | ||

| Verbundwerkstoff | |||

| Hybrid | |||

| Nach Blattposition | Hauptrotorblatt | ||

| Heckrotorblatt | |||

| Nach Anwendung | Zivil und Kommerziell | ||

| Militär | |||

| Nach Hubschrauberklasse | Leicht | ||

| Mittel | |||

| Schwer | |||

| Nach Einbauart | Erstausrüstung | ||

| Nachrüstung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Hubschrauberblätter im Jahr 2026?

Die Marktgröße für Hubschrauberblätter beträgt im Jahr 2026 1,32 Milliarden USD und wird bis 2031 voraussichtlich bei einer CAGR von 4,56 % einen Wert von 1,62 Milliarden USD erreichen.

Welches Materialsegment führt bei der Umsatzgenerierung?

Verbundwerkstoffblätter erzielen einen Umsatzanteil von 54,24 % und wachsen mit einer CAGR von 6,17 %, angetrieben durch längere Ermüdungslebensdauer und Gewichtseinsparungen.

Was treibt das schnellste Wachstum nach Blattposition an?

Heckrotorblätter, beeinflusst durch die Einführung von Nachrüstungen zur Lärmreduzierung, verzeichnen bis 2031 eine CAGR von 5,34 %.

Welche Region weist die höchste prognostizierte CAGR auf?

Asien-Pazifik führt mit einer CAGR von 6,85 %, angetrieben durch die einheimische Produktion in Indien und China sowie expandierende Zivilflotten.

Wie beeinflussen Nachrüstungsprogramme die Nachfrage?

Nachrüstungsprogramme wachsen mit einer CAGR von 6,21 % und bieten einen kosteneffizienten Weg zur Verlängerung der Zellenlebensdauer und zur Integration von Verbundwerkstofftechnologie.

Wie ist der Ausblick auf die Wettbewerbslandschaft?

Der Markt ist mäßig konzentriert, aber Nachrüstungsspezialisten gewinnen durch zertifizierte Verbundwerkstoff-Upgrades Marktanteile.

Seite zuletzt aktualisiert am: