Marktgröße und Marktanteil der Luft- und Raumfahrt-Kohlenstofffaser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

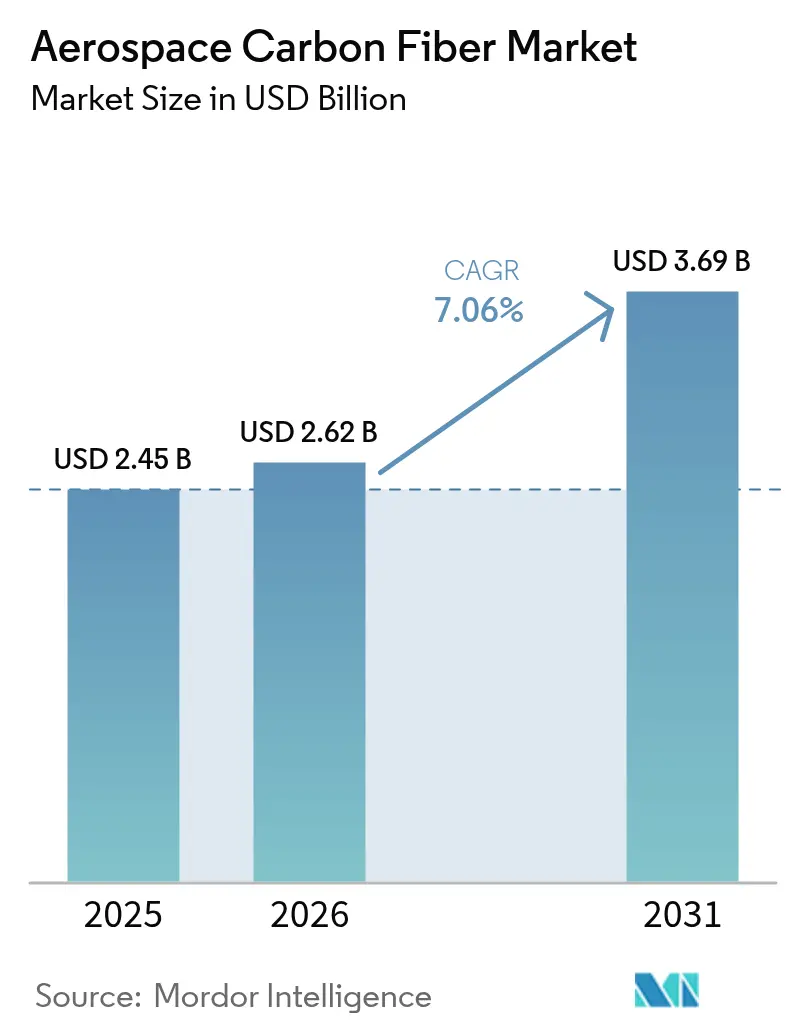

| Marktgröße (2026) | 2.62 Milliarden US-Dollar |

| Marktgröße (2031) | 3.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luft- und Raumfahrt-Kohlenstofffaser von Mordor Intelligence

Die Marktgröße des Marktes für Luft- und Raumfahrt-Kohlenstofffaser wird im Jahr 2026 auf USD 2,62 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,45 Milliarden, mit Prognosen für 2031 von USD 3,69 Milliarden, was einem Wachstum von 7,06 % CAGR über den Zeitraum 2026–2031 entspricht.

Die rasche Einführung moderner Fertigungstechnologien wie der additiven Fertigung sowie die Entwicklung und Einführung neuer Flugzeugmodelle dürften die wichtigsten Wachstumstreiber für den Markt bleiben. Darüber hinaus wird erwartet, dass der Bedarf an der Herstellung leichter, kraftstoffeffizienter Flugzeuge, die Emissionen reduzieren, die Wachstumsaussichten des Marktes antreiben wird. Fortschritte im Anwendungsbereich additiver Fertigungstechniken im Luftfahrtsektor werden voraussichtlich den Markt in der Zukunft beeinflussen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Luft- und Raumfahrt-Kohlenstofffaser

Das Segment der kommerziellen Starrflügelflugzeuge wird voraussichtlich den Markt während des Prognosezeitraums dominieren

Das Gewicht ist der wichtigste Parameter, der in jeder Phase der Konstruktion und Entwicklung eines Flugzeugs berücksichtigt wird. Das geringe Gesamtgewicht eines Flugzeugs kann zu einem geringeren Kraftstoffverbrauch führen. Die meisten kommerziellen Fluggesellschaften arbeiten mit geringen Gewinnmargen und bevorzugen daher kraftstoffeffiziente Flugzeuge. Die wachsende Nachfrage nach Leichtbaumaterialien zur Steigerung der Kraftstoffeffizienz und das Wachstum von Verkehrsflugzeugen mit hohem Verbundwerkstoffanteil wie der B787 und der A350WXB.

Fluggesellschaften suchen ständig nach neuen Möglichkeiten, ihre Einnahmequellen zu erschließen und zu verbessern. Dazu gehört die Einführung von Diensten auf neuen Strecken, um unerschlossene Marktpotenziale zu erschließen. Auf der Grundlage bestimmter prognostizierter Ergebnisse wie Umsatz und Rentabilität entscheiden Fluggesellschaften über den einzusetzenden Flugzeugtyp und die Betriebshäufigkeit auf einer neuen Strecke. So wurden beispielsweise im Jahr 2022 weltweit insgesamt 3.500 Strecken von verschiedenen Betreibern eingeführt. Die Einführung neuer Strecken stärkt die gesamte Luftfahrtinfrastruktur in der Region. Neben der Initiierung der Beschaffung und Nachrüstung von Flugzeugflotten fördert sie auch eine verstärkte Beteiligung regionaler Komponentenhersteller an der planmäßigen und außerplanmäßigen Wartung von Flugzeugen. Neue Strecken werden voraussichtlich nur durch Flottenexpansion bedient werden, was die Nachfrage nach Verkehrsflugzeugen der neuen Generation antreibt und damit das Segment der kommerziellen Starrflügelflugzeuge des Marktes während des Prognosezeitraums fördert.

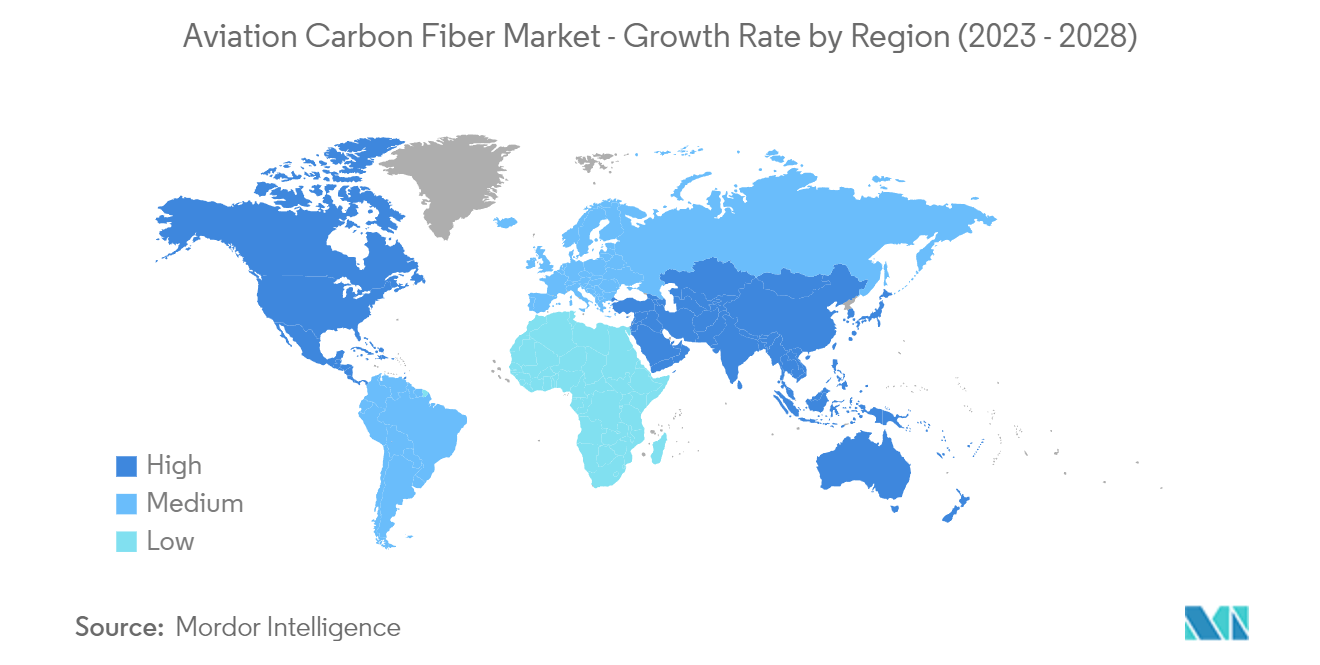

Der asiatisch-pazifische Markt wird voraussichtlich das höchste Wachstum während des Prognosezeitraums verzeichnen

Der asiatisch-pazifische Raum wird voraussichtlich während des Prognosezeitraums die höchste CAGR verzeichnen. Die steigende Anzahl von Flugzeugbestellungen und -auslieferungen in der Region, bedingt durch die wachsende Nachfrage nach Flugzeugen der neueren Generation, treibt derzeit das Marktwachstum in der Region an. Darüber hinaus haben mehrere Materiallieferanten ihren Sitz in dieser Region und beliefern Teilehersteller und Flugzeug-OEMs mit Rohmaterialien. Das Fluggastaufkommen im asiatisch-pazifischen Raum wächst in einem rasanten Tempo, was die in Asien tätigen Fluggesellschaften dazu gezwungen hat, ihre Flottengrößen zu erhöhen. Dies wird dazu führen, dass Fluggesellschaften in den kommenden Jahren neue Flugzeuge beschaffen, was voraussichtlich eine Nachfrage nach Kohlenstofffaser erzeugen wird, da die Mehrheit der Strukturen von Flugzeugen der neueren Generation aus Kohlenstofffaserverbundwerkstoffen gefertigt wird.

Wettbewerbslandschaft

Der Markt für Luft- und Raumfahrt-Kohlenstofffaser ist stark konsolidiert. Die führenden Marktteilnehmer entfallen auf den Großteil des Marktanteils. Die Marktnachfrage ist hoch und wird voraussichtlich in der Zukunft weiter steigen. Solvay S.A., Toray Industries, Inc., DuPont de Numours, Inc., TEIJIN LIMITED und SGL Carbon SE gehören zu den Marktführern, sowohl hinsichtlich der Produktionskapazität als auch des Umsatzes. Unternehmen investieren erheblich in die Entwicklung fortschrittlicher Kohlenstofffasermaterialien, die die mit den heute verfügbaren Materialien verbundenen Herausforderungen überwinden können. Unternehmen arbeiten auch mit Forschungseinrichtungen zusammen, um an fortschrittlichen Materialien zu arbeiten, die die Zukunft der in der Luftfahrtindustrie verwendeten Materialien gestalten können.

Marktführer für Luft- und Raumfahrt-Kohlenstofffaser

SGL Carbon SE

TEIJIN LIMITED

Toray Industries, Inc.

Solvay S.A.

DuPont de Numours, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2022: Solvay und das National Institute for Aviation Research (NIAR) der Wichita State University gaben eine Partnerschaft für Forschung und Materialentwicklung in den Einrichtungen des NIAR in Wichita, Kansas, bekannt. Die Partnerschaft zielt darauf ab, zukunftsweisende Lösungen zu entwickeln, um die Luftfahrtindustrie zu stärken und Unternehmen jeder Größe die Möglichkeit zu geben, die Zukunft des Fliegens zu revolutionieren.

- März 2023: SGL Carbon stellte die neue Kohlenstofffaser SIGRAFIL T50-4.9/235 vor und erweiterte damit sein Materialportfolio um eine neue Kohlenstofffaser für hochfeste Druckbehälter.

Berichtsumfang des globalen Marktes für Luft- und Raumfahrt-Kohlenstofffaser

Kohlenstofffasern haben einen Durchmesser von etwa 5 bis 10 Mikrometern und bestehen überwiegend aus Kohlenstoffatomen. Aufgrund der immensen Vorteile von Kohlenstofffasern wie hoher Steifigkeit, hoher Zugfestigkeit, hohem Festigkeit-Gewichts-Verhältnis, hoher chemischer Beständigkeit, hoher Temperaturtoleranz und geringer Wärmeausdehnung gelten sie als ideal für Flugzeughersteller.

Der Markt für Luft- und Raumfahrt-Kohlenstofffaser ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in kommerzielle Starrflügelflugzeuge, militärische Starrflügelflugzeuge und Drehflügler unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße nach Wert für alle Segmente in USD Milliarden.

| Kommerzielle Starrflügelflugzeuge |

| Militärische Starrflügelflugzeuge |

| Drehflügler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Lateinamerika | Mexiko |

| Brasilien | |

| Übriges Lateinamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Anwendung | Kommerzielle Starrflügelflugzeuge | |

| Militärische Starrflügelflugzeuge | ||

| Drehflügler | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Lateinamerika | Mexiko | |

| Brasilien | ||

| Übriges Lateinamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Luft- und Raumfahrt-Kohlenstofffaser?

Der Markt für Luft- und Raumfahrt-Kohlenstofffaser wird voraussichtlich während des Prognosezeitraums (2026–2031) eine CAGR von 7,06 % verzeichnen.

Wer sind die wichtigsten Akteure im Markt für Luft- und Raumfahrt-Kohlenstofffaser?

SGL Carbon SE, TEIJIN LIMITED, Toray Industries, Inc., Solvay S.A. und DuPont de Numours, Inc. sind die wichtigsten Unternehmen, die im Markt für Luft- und Raumfahrt-Kohlenstofffaser tätig sind.

Welche Region wächst am schnellsten im Markt für Luft- und Raumfahrt-Kohlenstofffaser?

Der asiatisch-pazifische Raum wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil im Markt für Luft- und Raumfahrt-Kohlenstofffaser?

Im Jahr 2025 entfällt auf den asiatisch-pazifischen Raum der größte Marktanteil im Markt für Luft- und Raumfahrt-Kohlenstofffaser.

Welche Jahre deckt dieser Markt für Luft- und Raumfahrt-Kohlenstofffaser ab?

Der Bericht deckt die historische Marktgröße des Marktes für Luft- und Raumfahrt-Kohlenstofffaser für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Luft- und Raumfahrt-Kohlenstofffaser für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: