Marktgröße und Marktanteil für Laryngoskopklingen und -griffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 544.26 Millionen US-Dollar |

| Marktgröße (2031) | 782.08 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laryngoskopklingen und -griffe von Mordor Intelligence

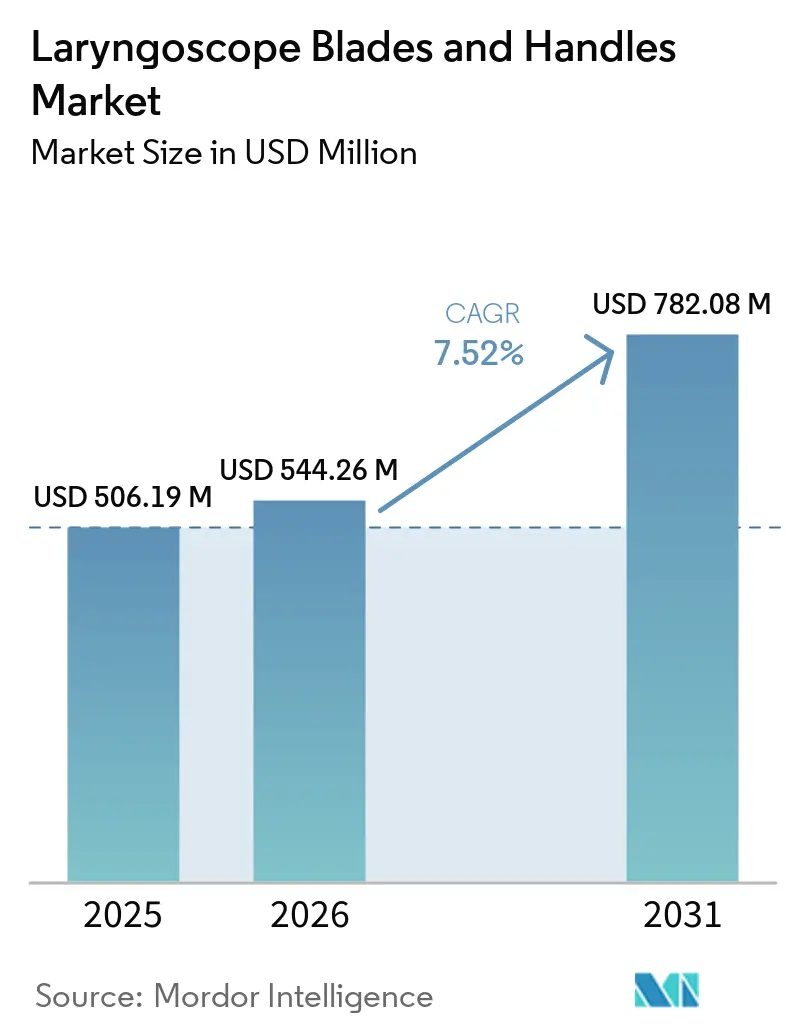

Die Marktgröße für Laryngoskopklingen und -griffe soll von 506,19 Millionen USD im Jahr 2025 auf 544,26 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 782,08 Millionen USD erreichen, mit einer CAGR von 7,52 % über den Zeitraum 2026–2031.

Der Markt wird durch einen stetigen Anstieg der Nachfrage nach Atemwegsinterventionen gestützt, da chronische Atemwegserkrankungen im Jahr 2025 81,7 Millionen Menschen in der WHO-Europäischen Region betrafen, während in Südostasien berichtet wurde, dass diese Erkrankungen für fast 12 % aller Todesfälle verantwortlich waren, was das Volumen der Notfallintubationen strukturell erhöht hält. Der Markt für Laryngoskopklingen und -griffe verlagert sich zudem hin zu Einweggeräten, da Infektionskontrollbedenken sich nun von den Klingen auf die Griffe ausweiten, wobei wiederverwendbare Griffe nach routinemäßiger Wischdesinfektion in veröffentlichtem klinischen Material noch immer ein erhebliches Kontaminationsrisiko aufweisen. Der Markt für Laryngoskopklingen und -griffe entwickelt sich weiter in Richtung videogestützter Systeme, da aktuelle klinische Erkenntnisse bei Erwachsenen und Neugeborenen einen besseren Erstversuchserfolg und geringeres Atemwegstrauma zeigten, während neuere KI-gestützte Systeme die Arbeitsbelastung des Bedieners bei der Versorgung schwieriger Atemwege verringern. Der Markt für Laryngoskopklingen und -griffe profitiert zudem von der Ausweitung ambulanter und notfallmedizinischer Arbeitsabläufe, bei denen kompakte, integrierte und lagerstabile Geräteformate für Einrichtungen geeignet sind, die keine vollständige Sterilisationskapazität besitzen und eine vorhersehbare Geräteverfügbarkeit pro Eingriff benötigen. Gleichzeitig gestalten Umweltbedenken hinsichtlich Einwegkunststoffen, strengere Anforderungen an die Aufbereitung wiederverwendbarer Geräte sowie der Rückzug von Baxter aus den Welch Allyn Laryngoskopklingen- und -grifflinien den Wettbewerb und die Produkt-Roadmaps im gesamten Markt für Laryngoskopklingen und -griffe neu.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Laryngoskopklingen im Jahr 2025 einen Marktanteil von 65,31 % am Markt für Laryngoskopklingen und -griffe, während Laryngoskopgriffe bis 2031 die höchste CAGR von 9,38 % verzeichnen sollen.

- Nach Material entfielen im Jahr 2025 55,24 % der Nachfrage auf Edelstahl, während Hybrid- und Verbundwerkstoffsysteme bis 2031 mit einer CAGR von 8,52 % wachsen sollen.

- Nach Verwendungszweck führten Konfigurationen für Erwachsene im Jahr 2025 mit einem Anteil von 62,52 %, während der pädiatrische Einsatz bis 2031 mit einer CAGR von 8,25 % wachsen soll.

- Nach Endnutzer entfielen im Jahr 2025 60,62 % der Nachfrage auf Krankenhäuser, während ambulante chirurgische Zentren bis 2031 mit einer CAGR von 9,25 % wachsen sollen.

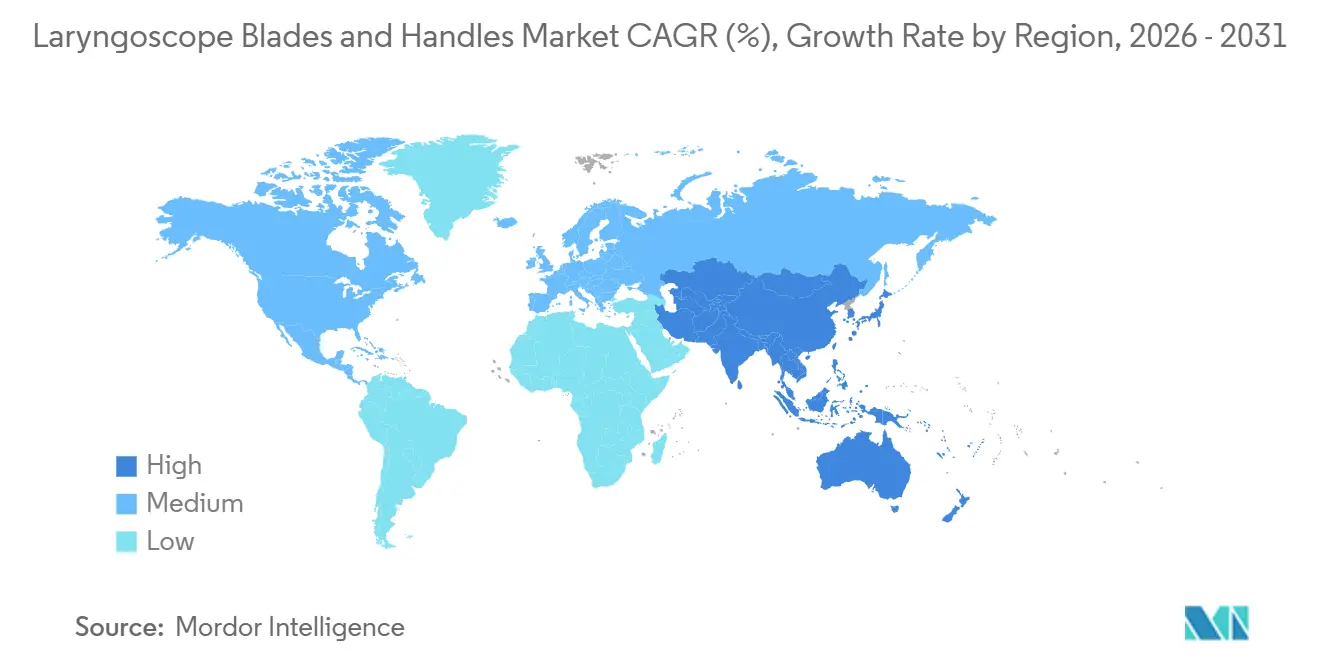

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,22 %, während der asiatisch-pazifische Raum bis 2031 die schnellste CAGR von 9,15 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laryngoskopklingen und -griffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Atemwegsversorgung aufgrund der Belastung durch Atemwegserkrankungen | +1.8% | Global, akut in Südostasien, Südamerika und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Einwegklingen zur Reduzierung des Kreuzkontaminationsrisikos | +1.5% | Nordamerika und Europa führend, asiatisch-pazifischer Raum mit schnell wachsender Akzeptanz | Mittelfristig (2–4 Jahre) |

| Einführung videogestützter und faseroptischer Systeme in der Versorgung schwieriger Atemwege | +1.4% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Notfall-, ambulanten und prähospitalen Atemwegsarbeitsabläufen | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Präferenz für beschlagarme, hochsichtige Klingensysteme in Hochdurchsatz-Umgebungen | +0.8% | Hochvolumen-Operationssäle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach ergonomischen Griffarchitekturen zur Reduzierung der Ermüdung des klinischen Personals | +0.7% | Nordamerika, Europa, asiatisch-pazifischer Raum mit Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Atemwegsmanagement aufgrund der Belastung durch Atemwegserkrankungen

Der Markt für Laryngoskopklingen und -griffe erfährt eine dauerhafte Verfahrensunterstützung durch die zunehmende Belastung durch chronische Atemwegserkrankungen in entwickelten und aufstrebenden Versorgungssystemen. Die WHO und die Europäische Gesellschaft für Atemwegserkrankungen berichteten im Juni 2025, dass 81,7 Millionen Menschen in der WHO-Europäischen Region mit chronischen Atemwegserkrankungen lebten, mit 6,8 Millionen Neudiagnosen pro Jahr, wobei COPD für 80 % der damit verbundenen Todesfälle verantwortlich war. Dieselbe Veröffentlichung bezifferte auch die Kosten der Unterdiagnose auf über 20 Milliarden USD jährlich, was auf einen großen Pool von Patienten hindeutet, die möglicherweise noch spät vorstellig werden und eher eine akute Atemwegsunterstützung als ein frühzeitiges ambulantes Management benötigen. In Südostasien ist die Belastung für das zukünftige Volumen noch bedeutsamer, da die WHO im Jahr 2025 berichtete, dass chronische Atemwegserkrankungen für fast 12 % aller Todesfälle verantwortlich waren, was die Nachfrage nach Intubationen in der Notfall- und Intensivmedizin in Systemen mit noch ungleichmäßigem Intensivstationszugang strukturell erhöht hält. Ein Großteil dieser installierten Basis stützt sich noch auf konventionelle wiederverwendbare Edelstahlsysteme, sodass der erste wichtige Aufrüstungspfad wahrscheinlich von kostengünstigeren Videoplattformen und nicht von premiumlastigen monitorintensiven Lösungen kommen wird. Der prognostizierte globale Anstieg der COPD um 23 % zwischen 2020 und 2050 verlängert diese Nachfragebasis um viele Jahre und gibt dem Markt für Laryngoskopklingen und -griffe ein seltenes Maß an langfristiger klinischer Planbarkeit.

Verlagerung hin zu Einwegklingen zur Reduzierung des Kreuzkontaminationsrisikos

Der Markt für Laryngoskopklingen und -griffe entwickelt sich hin zur Einwegbeschaffung, da Kontaminationsbedenken nicht mehr nur auf die Klingenoberfläche beschränkt sind. Flexicare veröffentlichte im Jahr 2025 klinische Daten, die zeigten, dass 86 % der wiederverwendbaren Laryngoskopgriffe nach standardmäßiger Wischdesinfektion bakteriell positiv blieben, während die APSF feststellte, dass Einweggeräte die mit Aufbereitungsschritten verbundene betriebliche Komplexität beseitigen. Dies ist von Bedeutung, da Krankenhauseinkäufer den Griff nun als Kontaminationsvektor mit gleicher Bedeutung behandeln, was eine Kategorie verändert, die einst von wiederverwendbarer Hardware dominiert wurde. Die Verlagerung der Einwegfähigkeit von Klingen auf Griffe verändert den Umsatzmix, da sich die Prämie von einem einmaligen Investitionsgut hin zu einem wiederkehrenden eingriffsbezogenen Verbrauch verschiebt. Ambus Erweiterung des Recircle-Programms im Juni 2026 auf bioplastische SureSight-Klingen zeigt, dass Lieferanten nun versuchen, Infektionskontrolle und Nachhaltigkeit gemeinsam zu lösen, anstatt Kunden zu zwingen, sich für eine der beiden Optionen zu entscheiden[1]Ambu A/S, "Ambu Recircle Program Expands to Include Bioplastic SureSight Blades," Pressemitteilung, via.ritzau.dk. Dieses kombinierte Wertversprechen dürfte bei europäischen öffentlichen Ausschreibungen stärker ins Gewicht fallen, wo Umweltbewertungen beginnen, die Vergabeergebnisse neben traditionellen klinischen und Kostenkritierien zu beeinflussen.

Einführung videogestützter und faseroptischer Systeme in der Versorgung schwieriger Atemwege

Der Markt für Laryngoskopklingen und -griffe erhält Unterstützung durch eine breitere klinische Verlagerung hin zum videogestützten Atemwegsmanagement sowohl in Routine- als auch in schwierigen Fällen. Eine systematische Übersichtsarbeit und Metaanalyse aus dem Jahr 2025 im Journal of Clinical Medicine ergab, dass die Videolaryngoskopie den Erstversuchserfolg bei der Intubation verbesserte und ösophageale Fehlplatzierungen bei kritisch kranken Erwachsenen im Vergleich zur direkten Laryngoskopie reduzierte, insbesondere bei schwierigen Atemwegssituationen. Diese Erkenntnisse heben Videosysteme über eine reine Rettungsrolle hinaus und geben Beschaffungsteams eine stärkere Rechtfertigung für deren Standardisierung in Operationssälen, Intensivstationen und Notaufnahmen. Eine Studie aus dem Jahr 2026 in Frontiers in Medicine berichtete dann einen NASA-TLX-Kognitionsbelastungswert von 29,1 ± 6,7 für ein KI-geführtes motorisiertes Videolaryngoskop, was darauf hindeutet, dass geführte Visualisierung die Bedienerbelastung reduzieren und die Benutzerfreundlichkeit bei weniger erfahrenen Klinikern verbessern kann. Dieser Trend ist wichtig, da KI-gestützte oder kameraoptimierte Systeme Klingengeometrien benötigen, die für Optik und Artikulation ausgelegt sind, und diese Anforderungen den Wert spezialisierter Klingen-SKUs gegenüber konventionellen ISO-kompatiblen Produkten erhöhen. Infolgedessen verlagert sich der Markt für Laryngoskopklingen und -griffe nicht nur hin zu Video, sondern trennt sich auch in ein Premium-Teilsegment auf, in dem ältere wiederverwendbare Designs funktional nicht mithalten können.

Ausweitung von Notfall-, ambulanten und prähospitalen Atemwegsarbeitsabläufen

Der Markt für Laryngoskopklingen und -griffe wird auch durch die Art und Weise geprägt, wie sich die Atemwegsversorgung auf ambulante, Notfall- und prähospitale Umgebungen ausweitet. Ambulante chirurgische Zentren arbeiten häufig ohne vollständige zentrale Sterilisationsunterstützung, was die Verwaltung wiederverwendbarer Griffsysteme zwischen den Eingriffen erschwert und die Attraktivität integrierter Einwegformate erhöht. Dieselbe Logik gilt für den Rettungsdienst, wo Geräte kompakt, batteriebetrieben, schnell einsetzbar und lagerstabil sein müssen. Verathons Einführung des GlideScope ClearFit im Juli 2025, das einen wiederverwendbaren Videostab mit 6 Einwegabdeckungsoptionen in den Stilen Macintosh, Miller und Hyperangle kombiniert, adressierte direkt den Bedarf nach kostengünstigerer Flexibilität in schnelllebigen Versorgungsumgebungen. Das US-Portfolio von Teleflex spiegelt dieses Nachfragemuster ebenfalls wider, indem es Einweg- und wiederverwendbare Laryngoskopkonfigurationen anbietet, die auf Anästhesie- und Atemwegsmanagement-Umgebungen zugeschnitten sind, in denen Zuverlässigkeit und Einsatzbereitschaft ebenso wichtig sind wie das Gerät selbst. Da immer mehr Eingriffe außerhalb großer stationärer Operationssäle stattfinden, wird der Markt für Laryngoskopklingen und -griffe wahrscheinlich Lieferanten belohnen, die viele Versorgungsumgebungen mit einer kleinen Anzahl leicht lagerbarer SKUs unterstützen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Video- und faseroptische Systeme | -1.2% | Südamerika, Naher Osten und Afrika sowie Südostasien am stärksten betroffen, mit sekundärem Hemmnis in Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Aufbereitungsaufwand und Sterilisationskonformität für wiederverwendbare Systeme | -0.9% | Global, akut in hochvolumigen Einrichtungen im asiatisch-pazifischen Raum mit begrenzter Autoklav-Kapazität | Mittelfristig (2–4 Jahre) |

| Schulungsabhängigkeit und Nutzerresistenz gegenüber fortschrittlichen Intubationsplattformen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika mit geringerer Durchdringung von Simulationstraining | Mittelfristig (2–4 Jahre) |

| Umweltdruck durch Einwegkunststoffe und Geräteabfälle aus Mischwerkstoffen | -0.5% | Europäische Union führend, Nordamerika und Australien mit wachsendem institutionellen Druck | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Video- und faseroptische Systeme

Der Markt für Laryngoskopklingen und -griffe sieht sich in Krankenhäusern, die die Vorabkosten für fortschrittliche Video- und faseroptische Systeme nicht tragen können, noch immer mit einer klaren Akzeptanzgrenze konfrontiert. Die Lücke zwischen einem einfachen wiederverwendbaren faseroptischen Griff und einem proprietären videogestützten System bleibt groß, und die wiederkehrenden Kosten für Einweg-Videoklingen von 15 bis 80 USD pro Eingriff erhöhen den Druck für Einrichtungen, die unter strengen Verbrauchsmaterialbudgets arbeiten. Diese Kostenbarriere ist selbst dann relevant, wenn der klinische Fall für Video stark ist, da viele Beschaffungsteams Atemwegsgeräte noch immer nach unmittelbarer Amortisation statt nach breiten Versorgungsqualitätsmetriken bewerten. Lieferanten reagieren mit modulareren Formaten, die die Kosten pro Eingriff senken und Einstiegshürden verringern, ohne die Vorteile der Visualisierung zu beseitigen. Verathons ClearFit-Design ist ein Beispiel für diese Reaktion, da es die Videokomponente auf mehrere Einwegabdeckungsoptionen verteilt und ein flexibleres Kostenprofil für schnelllebige Versorgungsumgebungen unterstützt. Bis ähnliche Preis-Leistungs-Modelle verbreitet sind, wird der Markt für Laryngoskopklingen und -griffe in Südamerika, dem Nahen Osten und Afrika sowie nicht-städtischen asiatisch-pazifischen Konten weiterhin eine langsamere Konversion verzeichnen.

Aufbereitungsaufwand und Sterilisationskonformität für wiederverwendbare Systeme

Der Markt für Laryngoskopklingen und -griffe sieht sich auch mit Reibungsverlusten durch den betrieblichen Aufwand konfrontiert, der mit der Sterilisation und Dokumentation wiederverwendbarer Systeme verbunden ist. Die FDA-Leitlinien für Geräte unter dem Produktcode EQN und 21 CFR 874.4760 erfordern validierte Aufbereitungsanweisungen, die Reinigung, Desinfektion und Sterilisation abdecken, was den Konformitätsaufwand für Hersteller und Gesundheitseinrichtungen gleichermaßen erhöht[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Devices for Which a 510(k) Should Contain Validation Data," FDA, fda.gov. Die APSF hob auch hervor, dass veröffentlichte Studien ergaben, dass 75 % bis 86 % der aufbereiteten Laryngoskopgriffe nach Wischdesinfektion bakteriell kontaminiert blieben, was Infektionskontrollfragen auch dann aktiv hält, wenn Krankenhäuser Routineschritte befolgen. Diese Belastung trifft mittelgroße Krankenhäuser mit hohem Eingriffvolumen und begrenzter Autoklav-Durchlaufkapazität am härtesten, da Verzögerungen bei der Aufbereitung den Eingriffablauf direkt beeinträchtigen können. Das Ergebnis ist ein schwieriger Kompromiss, bei dem kostensensible Krankenhäuser noch immer auf wiederverwendbare Geräte angewiesen sind, diese Krankenhäuser jedoch den größten Prozessaufwand haben, um sie konform und einsatzbereit zu halten. Dieser Druck wird den Markt für Laryngoskopklingen und -griffe wahrscheinlich weiterhin hin zu einfacheren Einweg- oder Hybridmodellen ziehen, die das Prüfungsrisiko und Arbeitsablaufunterbrechungen reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Videogestützte Laryngoskopgriffe führen das Wachstum in einem klingendominierten Markt an

Laryngoskopklingen hielten im Jahr 2025 einen Marktanteil von 65,31 % am Markt für Laryngoskopklingen und -griffe, was zeigt, dass das Volumen noch immer auf der Verbrauchsmaterialseite der Kategorie konzentriert ist. Diese Position spiegelt die globale installierte Basis von Direktlaryngoskopie-Arbeitsabläufen in Operationssälen, Notaufnahmen und Intensivstationen wider. Macintosh- und Miller-Designs machen weiterhin den Großteil der Routinebeschaffung aus, da sie vertraut, weitgehend kompatibel und klinisch in der alltäglichen Intubationspraxis verankert sind. Spezialisierte und videokompatible Klingen wachsen innerhalb der Klingenkategorie schneller, bauen aber noch immer von einer kleineren installierten Basis als konventionelle Direktsichtprodukte auf. In der Praxis ist der Markt für Laryngoskopklingen und -griffe für den unmittelbaren Umsatz noch immer auf den Klingenumsatz angewiesen, auch wenn Technologie-Upgrades beginnen, mehr Wert in die Griffe zu verlagern.

Laryngoskopgriffe sollen bis 2031 mit einer CAGR von 9,38 % wachsen, was sie zum am schnellsten wachsenden Produktteilsegment im Markt für Laryngoskopklingen und -griffe macht. Dieses Wachstum ist mit dem Übergang von passiven batteriebetriebenen Designs hin zu aktiven videogestützten Konfigurationen verbunden, die Bildgebung, Konnektivität und eine breitere Nutzung in verschiedenen Versorgungsumgebungen unterstützen. ISO 7376-2-2025 gab der Kategorie im September 2025 einen formaleren technischen Rahmen für Videolaryngoskope, was die Spezifikationsunsicherheit bei Beschaffungsprüfungen verringert. Ambus SureSight Mobile, eingeführt im Dezember 2025, spiegelt den eigenständigen Weg mit einem integrierten Bildschirm-und-Griff-Format für Notfall- und ungeplante Intubationen wider, während SureSight Connect einen plattformgeführteren Ansatz innerhalb derselben Produktfamilie darstellt. Dies deutet auf eine gespaltene Zukunft hin, in der monitorverknüpfte Systeme in strukturierten Operationssaalumgebungen stark bleiben, während eigenständige Griffe in Notfall-, Transport- und platzbeschränkten Umgebungen Marktanteile gewinnen.

Nach Material: Edelstahl sichert das Volumen, während Verbundwerkstoffe das zukünftige Portfolio neu gestalten

Edelstahlklingen und -griffe machten im Jahr 2025 55,24 % der Nachfrage aus, was diese Materialbasis im Mittelpunkt des Marktes für Laryngoskopklingen und -griffe hielt. Krankenhäuser verlassen sich weiterhin auf Stahl, da er hohe Torsionssteifigkeit, zuverlässige Maßstabilität, wiederholte Autoklavkompatibilität und etablierte faseroptische Kopplungsleistung bietet. Diese Eigenschaften sind in hochdurchsatzstarken Operationssälen und wiederverwendungsintensiven Intensivstationsumgebungen noch immer am wichtigsten, wo ein stabiles klinisches Gefühl und eine langlebige Konstruktion für Kliniker wichtig bleiben. Kunststoff- und Polymerdesigns sind dagegen stärker mit der Einwegbeschaffung verbunden, bei der niedrigere Stückkosten und einfache Entsorgung wichtiger sind als eine lange Lebensdauer. Diese Aufteilung bedeutet, dass Stahl in Umgebungen, die auf Wiederverwendung ausgelegt sind, der Standard bleibt, während Polymere die praktische Option in Einrichtungen bleiben, die Umschlagsgeschwindigkeit und einfachere Logistik priorisieren.

Hybrid- und Verbundwerkstoffsysteme sollen bis 2031 mit einer CAGR von 8,52 % wachsen, was sie zur am schnellsten wachsenden Materialkategorie im Markt für Laryngoskopklingen und -griffe macht. Ihre Attraktivität ergibt sich aus einer Kombination aus geringerem Gewicht, besseren ergonomischen Möglichkeiten und der Fähigkeit, Einwegformate zu unterstützen, ohne die strukturelle Leistung vollständig aufzugeben. HEINEs XP-Einwegklingenserie zeigt, wie Lieferanten versuchen, die Leistungslücke zu schließen, indem sie die Geometrie wiederverwendbarer Edelstahlprodukte in torsionssteifer Polymerverbundform nachbilden. Ambus Umstieg auf Bioplastik-Rohstoffe der zweiten Generation für SureSight-Griffe und -Klingen fügt einen separaten Nachhaltigkeitsaspekt hinzu, der an Bedeutung gewinnt, da Umweltfilter bei Krankenhausausschreibungen mehr Gewicht erhalten. Chinas Gruppenstandard T/CITS 370-2025 für Videolaryngoskope hilft auch dabei, lokale Leistungserwartungen zu gestalten, was wichtig ist, da Materialentscheidungen zunehmend sowohl an globalen als auch an inländischen Konformitätsbenchmarks gemessen werden[3]Chinesisches Nationales Institut für Normung, "T/CITS 370-2025, Videolaryngoskope," Nationale Digitale Normenbibliothek, cnis.ac.cn. Zusammengenommen deuten diese Veränderungen darauf hin, dass Verbundwerkstoffe Stahl nicht flächendeckend ersetzen, aber zunehmend zentral für das zukünftige Produktportfolio werden.

Nach Verwendungszweck: Konfigurationen für Erwachsene sichern das Volumen, während die pädiatrische Nachfrage zunimmt

Laryngoskopklingen und -griffe für Erwachsene machten im Jahr 2025 62,52 % des nach Verwendungszweck segmentierten Marktes aus, was Konfigurationen für Erwachsene zum größten Verwendungssegment im Markt für Laryngoskopklingen und -griffe machte. Dieses Ergebnis spiegelt die Konzentration von Intubationsvolumina in der Allgemeinanästhesie, der Traumaversorgung und der Intensivmedizin für Erwachsene wider. Standard-Macintosh-Größen 3 und 4 sowie Miller-Größen 2 und 3 definieren noch immer einen Großteil der routinemäßigen globalen Beschaffung, da sie den breitesten Verfahrensbedarf mit der geringsten Komplexität abdecken. Neonatale und schwierige Atemwegsprodukte bleiben volumenmäßig kleiner, erfordern jedoch ein viel spezialisierteres Design, was ihren strategischen Wert für Premium-Lieferanten erhöht. Der pädiatrische Einsatz soll bis 2031 mit einer CAGR von 8,25 % wachsen, was zeigt, dass kleinere Patientenkategorien zu einer stärkeren Quelle inkrementeller Nachfrage werden.

Die pädiatrische Wachstumsgeschichte wird durch stärkere veröffentlichte Erkenntnisse und fokussiertere Produkteinführungen im Markt für Laryngoskopklingen und -griffe gestützt. Eine Metaanalyse in Frontiers in Pediatrics aus dem Jahr 2025, die 1.059 Neugeborene in 9 randomisierten kontrollierten Studien umfasste, ergab, dass die Videolaryngoskopie den Erstversuchserfolg mit einem relativen Risiko von 1,21 verbesserte und Atemwegstrauma mit einem relativen Risiko von 0,23 reduzierte. Diese Erkenntnisse sind wichtig, da sie neonatalen und pädiatrischen Beschaffungsausschüssen eine direkte klinische Grundlage für den Übergang über traditionelle Direktsichtklingen hinaus geben. Verathon erweiterte sein pädiatrisches Versorgungsportfolio im Februar 2025, und Ambu erweiterte SureSight Connect im Jahr 2025 ebenfalls um pädiatrische Klingenoptionen, was zeigt, dass führende Lieferanten dieses Segment als echte Innovationspriorität und nicht als Nischenzusatz betrachten. Da NICUs und pädiatrische Zentren nach besserer Erstpassleistung und einfacherer Trainingsunterstützung suchen, werden pädiatrische videogestützte Klingensysteme wahrscheinlich eine größere Rolle bei der zukünftigen Produktentwicklung und Krankenhausersatzplanung spielen.

Nach Endnutzer: Krankenhäuser führen das Volumen an, aber das Wachstum ambulanter chirurgischer Zentren gestaltet die Beschaffung neu

Krankenhäuser hielten im Jahr 2025 60,62 % der Nachfrage, was sie zum größten Endnutzersegment im Markt für Laryngoskopklingen und -griffe machte. Diese Führungsposition resultierte aus den Volumina in Intensivstationen, Operationssälen und Notaufnahmen, wo Klingen-Griff-Kompatibilität, Lichtqualität und Sterilität das höchste klinische Gewicht haben. Krankenhäuser decken auch die breiteste Technologiespanne ab, von einfachen wiederverwendbaren faseroptischen Systemen in ressourcenbeschränkten Standorten bis hin zu vollständig integrierten Videolaryngoskopie-Suiten in tertiären Zentren. Rettungsdienste bilden einen separaten Beschaffungskanal innerhalb dieses breiteren Bildes, da sie kompakte, batteriebetriebene und schnell einsetzbare Produkte benötigen, anstatt von der Zentralsterilisation abhängige Systeme. Fachkliniken bleiben die kleinste Gruppe, erhöhen aber schrittweise die Akzeptanz videokompatiblerProdukte für HNO- und Pneumologie-Atemwegseingriffe, da sich die Wirtschaftlichkeit pro Einsatz verbessert.

Ambulante chirurgische Zentren sollen bis 2031 mit einer CAGR von 9,25 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im Markt für Laryngoskopklingen und -griffe macht. Ihre Beschaffungslogik unterscheidet sich von der der Krankenhäuser, da sie mit schlanken Beständen, begrenzter Sterilisationsunterstützung und einer stärkeren Präferenz für vorhersehbare Kosten pro Eingriff arbeiten. Dieses Betriebsmodell unterstützt natürlich integrierte Klingen-Griff-Kombinationen und einfachere Einwegformate, die die Handhabungsschritte zwischen den Eingriffen reduzieren. Teleflex' Rüsch TruLite Secure Einwegkombination mit vorinstallierten Batterien, LED-Beleuchtung und einer Haltbarkeit von 3 Jahren ist eng auf dieses Nutzungsmuster abgestimmt. Da ambulante Zentren die Effizienz genau messen und weniger auf wiederverwendbare Systeme angewiesen sind, werden sie wahrscheinlich zum klarsten Testfeld für Preis-Leistungs-Entscheidungen in der gesamten Kategorie. In diesem Sinne verändert sich der Endnutzermix nicht nur dahingehend, wo Produkte verkauft werden, sondern auch dahingehend, welche Produktdesigns zuerst kommerziellen Anklang finden.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Anteil von 39,22 % an der Marktgröße für Laryngoskopklingen und -griffe und blieb damit der größte regionale Beitragszahler. Die Region profitiert von hohen chirurgischen Volumina, einer ausgereiften Intensivpflegeinfrastruktur und einer konstanten Ersatznachfrage in Krankenhaus- und Notfallversorgungsumgebungen. Baxters Entscheidung, alle Welch Allyn Laryngoskopklingen- und -grifflinien zum 31. März 2026 einzustellen, schuf eine kurzfristige Öffnung in institutionellen Konten, um die andere Lieferanten nun konkurrieren. Europa blieb die zweitgrößte Region, wobei Deutschland, Frankreich, das Vereinigte Königreich und Italien als Hauptvolumenzentren für den Markt für Laryngoskopklingen und -griffe fungierten. Ambu erhielt im April 2026 das CE-Zeichen für sein gesamtes SureSight-Portfolio, was einen schrittweisen Rollout in Europa unterstützt und den Druck auf bestehende wiederverwendbare Gerätepositionen erhöht. Europäische öffentliche Ausschreibungen messen der Umweltkonformität ebenfalls mehr Gewicht bei, was Lieferanten begünstigt, die recycelbare Materialien oder Rücknahmewege dokumentieren können. Deutschland ist besonders aktiv bei der Einweglaryngoskopbeschaffung, was die Bereitschaft der Region widerspiegelt, Infektionskontrolle mit betrieblicher Bequemlichkeit in akuten Versorgungspfaden zu verbinden.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,15 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block im Markt für Laryngoskopklingen und -griffe macht. China treibt das Wachstum durch die Modernisierung von Krankenhäusern voran, und die Beschaffungsaktivitäten in Provinzkrankenhäusern zeigen, dass kompatible Einwegklingen zunehmend gegen eine bestehende Basis von Videogriffen gekauft werden. Dieses Muster ist wichtig, da es einen Übergang von der Erstinstallation zur wiederkehrenden Klingennachfrage signalisiert, was wiederkehrende Umsätze stärker unterstützt. Indien bietet für neue Marktteilnehmer bei Geräten mit höherem Risiko noch immer einen längeren Registrierungsweg, aber große öffentliche Krankenhausnetzwerke und medizinische Hochschulsysteme halten den Markt aufgrund ihres Eingriffvolumens kommerziell attraktiv. Japan weist ein anderes Wachstumsprofil auf, da seine alternde Bevölkerung einen hohen Pro-Kopf-Intubationsbedarf aufrechterhält und die Ersatznachfrage nach Systemen mit besserer Visualisierung unterstützt, anstatt nur Erstkäufe zu tätigen.

Der Nahe Osten und Afrika sowie Südamerika machen zusammen die verbleibende regionale Nachfrage aus, aber das Wachstum variiert stark je nach Infrastrukturqualität und Beschaffungskapazität. Die GCC-Länder erweitern ihre Krankenhauskapazitäten und bevorzugen weiterhin internationale Premium-Marken, insbesondere in privaten Versorgungsnetzwerken, wo videogestützte Systeme einen starken klinischen und Markenwert haben. Die privaten Krankenhausgruppen Südafrikas und die tertiären Versorgungszentren Brasiliens bleiben die wertvollsten Ankerpunkte in ihren jeweiligen Teilregionen, während viele andere Konten noch immer auf wiederverwendbare faseroptische Griffe in Kombination mit Einweg- oder kostengünstigeren Klingen angewiesen sind. Die Ausweitung des Rettungsdienstes in diesen Regionen unterstützt auch die Nachfrage nach robusten, tragbaren und lagerstabilen Griffkonfigurationen, die schnell außerhalb einer vollständigen Krankenhausumgebung eingesetzt werden können.

Wettbewerbslandschaft

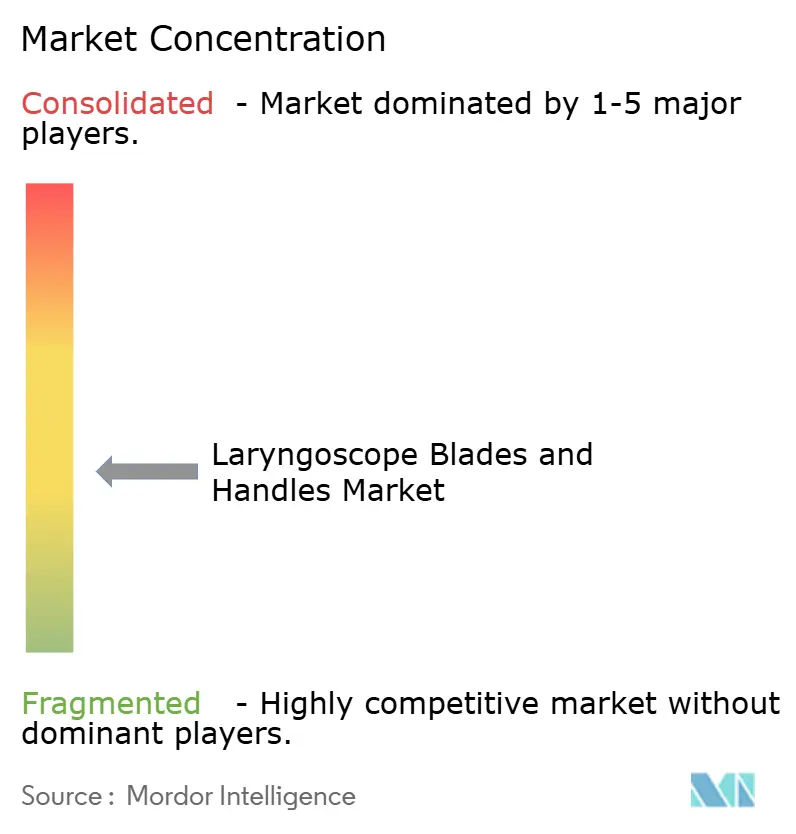

Der Markt für Laryngoskopklingen und -griffe ist im Premium-Videointegrationssegment mäßig konzentriert, wo eine kleine Gruppe globaler Lieferanten erkennbare Plattform-Ökosysteme rund um Bildschirme, Griffe und wiederkehrende Klingenverkäufe aufgebaut hat. Ambu, KARL STORZ, Verathon, Medtronic und Teleflex sind die sichtbarsten Unternehmen in diesem höherwertigen Teil des Marktes, während das konventionelle Klingen-und-Griff-Segment über interoperable Produkte hinweg viel fragmentierter bleibt. Europäische Spezialisten wie HEINE Optotechnik, Rudolf Riester, HENKE-SASS WOLF, Penlon und Flexicare konkurrieren weiterhin auf der Grundlage von Fertigungsqualität, ergonomischem Design und spezifischen Klingenformaten. Chinesische Inlandshersteller erhöhen den Preisdruck bei Standardkonfigurationen, insbesondere dort, wo Käufer mehr auf Erschwinglichkeit als auf Premium-Plattformfunktionen ausgerichtet sind. Baxters Rückzug aus der Kategorie im Jahr 2026 entfernte einen bekannten Wettbewerber im mittleren Preissegment und verlagerte Ersatzentscheidungen hin zu Lieferanten mit aktiveren Produkt-Pipelines und klareren langfristigen Supportplänen.

Der Wettbewerb im Markt für Laryngoskopklingen und -griffe wird zunehmend durch Infektionskontrolle, Nachhaltigkeit und Plattformbindung geprägt, anstatt allein durch Klingengeometrie. Ambus Recircle-Programm umfasst nun 50 Krankenhausstandorte und mehr als 140 klinische Abteilungen in 4 Ländern, was dem Unternehmen sowohl ein Umweltzertifikat als auch einen praktischen Weg zur Vertiefung von Kontobeziehungen durch seinen eigenen Rücknahmeprozess gibt. Flexicare und Teleflex bleiben relevant, wo Krankenhäuser einfachere Einwegoptionen wünschen, ohne sich vollständig auf eine Premium-Videoplattform festzulegen, was die Mitte des Marktes aktiv hält, auch wenn sich die Spitzensysteme weiter spezialisieren. Der nächste Wettbewerbsbereich wird sich wahrscheinlich auf kostengünstige Videosysteme für nicht-städtische asiatisch-pazifische Regionen, Südamerika und Teile des Nahen Ostens und Afrikas konzentrieren, da diese Regionen Leistungsgewinne ohne große Kapitalverpflichtungen benötigen. Das lässt Raum für Lieferanten, die akzeptable Bildqualität, niedrigere wiederkehrende Klingenkosten und einfachere Feldeinsätze in einem Angebot kombinieren können.

Mehrere strategische Schritte zeigen bereits, wie sich Lieferanten für diese Verschiebung im Markt für Laryngoskopklingen und -griffe positionieren. Ambu expandierte im April 2026 geografisch mit der CE-Zeichen-Zulassung für das gesamte SureSight-Videolaryngoskop-Portfolio in Europa, was seine regionale Reichweite in geplanten und ungeplanten Atemwegsversorgungsumgebungen stärkt. Verathon führte im Juli 2025 GlideScope ClearFit ein, um einen wiederverwendbaren Videostab mit mehreren Einwegabdeckungsoptionen anzubieten, was direkt den Druck nach kostengünstigerer Flexibilität in ambulanten und Notfallversorgungsumgebungen adressiert. Teleflex' lagerstabiles TruLite Secure-Format und Ambus pädiatrische SureSight-Erweiterung zeigen einen ähnlichen Fokus auf arbeitsablaufspezifisches Produktdesign, bei dem der erfolgreiche Ansatz weniger auf einem einzigen Flaggschiffgerät basiert, sondern mehr darauf, den betrieblichen Bedarf jedes Kontos zu erfüllen.

Marktführer im Bereich Laryngoskopklingen und -griffe

Teleflex Incorporated

Medtronic plc

Olympus Corporation

Ambu A/S

KARL STORZ SE and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Ambu erhielt das CE-Zeichen für sein SureSight-Videolaryngoskop-Portfolio in Europa und ermöglichte damit einen schrittweisen Rollout auf den EU-Märkten. Das Portfolio, einschließlich SureSight Connect und SureSight Mobile, wurde 2025 in den USA und im Vereinigten Königreich eingeführt. Diese Zulassung beseitigt eine wesentliche Hürde für die Skalierung von Ambus Videolaryngoskopie-Geschäft.

- April 2026: KARL STORZ erhielt die FDA 510(k)-Zulassung (K252624) für sein Laryngoskop und Zubehör gemäß 21 CFR 874.4760. Dies stärkt seine US-regulatorische Position für die C-MAC-Laryngoskopplattform und zugehörige Klingenzubehörteile in HNO- und Anästhesiegeräten.

Berichtsumfang des globalen Marktes für Laryngoskopklingen und -griffe

Gemäß dem Berichtsumfang sind Laryngoskopklingen Instrumente, die in den Mund eingeführt werden, um Gewebe anzuheben und den Kehlkopf zu visualisieren. Griffe bieten den Halt und beherbergen die Lichtquelle zur Beleuchtung während der Intubation.

Die Segmentierung des Marktes für Laryngoskopklingen und -griffe ist nach Produkttyp, Material, Verwendungszweck, Endnutzer und Geografie kategorisiert. Nach Produkttyp umfasst der Markt Klingen wie Macintosh-Klingen, Miller-Klingen, gerade Klingen sowie spezialisierte und videokompatible Klingen. Er umfasst auch Griffe, einschließlich Standardgriffe, wiederverwendbare Griffe, Einweggriffe und videogestützte Griffe. Nach Material ist der Markt in Edelstahlklingen und -griffe, Kunststoff- und polymerbasierte Klingen und Griffe sowie Hybrid- und Verbundwerkstoffsysteme segmentiert. Nach Verwendungszweck ist der Markt in Einsatz bei Erwachsenen, pädiatrischen Einsatz sowie neonatalen und schwierigen Atemwegseinsatz unterteilt. Nach Endnutzer umfasst der Markt Krankenhäuser, ambulante chirurgische Zentren, Rettungsdienste und Fachkliniken. Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Klingen | Macintosh-Klingen |

| Miller-Klingen | |

| Gerade Klingen | |

| Spezialisierte und videokompatible Klingen | |

| Griffe | Standardgriffe |

| Wiederverwendbare Griffe | |

| Einweggriffe | |

| Videogestützte Griffe |

| Edelstahlklingen und -griffe |

| Kunststoff- und polymerbasierte Klingen und Griffe |

| Hybrid- und Verbundwerkstoffsysteme |

| Einsatz bei Erwachsenen |

| Pädiatrischer Einsatz |

| Neonataler und schwieriger Atemwegseinsatz |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Rettungsdienste |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Klingen | Macintosh-Klingen |

| Miller-Klingen | ||

| Gerade Klingen | ||

| Spezialisierte und videokompatible Klingen | ||

| Griffe | Standardgriffe | |

| Wiederverwendbare Griffe | ||

| Einweggriffe | ||

| Videogestützte Griffe | ||

| Nach Material | Edelstahlklingen und -griffe | |

| Kunststoff- und polymerbasierte Klingen und Griffe | ||

| Hybrid- und Verbundwerkstoffsysteme | ||

| Nach Verwendungszweck | Einsatz bei Erwachsenen | |

| Pädiatrischer Einsatz | ||

| Neonataler und schwieriger Atemwegseinsatz | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Rettungsdienste | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den Markt für Laryngoskopklingen und -griffe?

Der Markt für Laryngoskopklingen und -griffe steht im Jahr 2026 bei 544,26 Millionen USD und soll bis 2031 bei einer CAGR von 7,52 % einen Wert von 782,08 Millionen USD erreichen.

Warum gewinnen Einweggeräte im Atemwegsmanagement an Bedeutung?

Krankenhäuser reagieren auf Kontaminationsbedenken bei wiederverwendbaren Griffen und Klingen, während ambulante Einrichtungen auch den einfacheren Arbeitsablauf und die vorhersehbaren Kosten pro Eingriff schätzen.

Welche Produktkategorie führt die Nachfrage heute an?

Laryngoskopklingen führten die Produktnachfrage im Jahr 2025 mit einem Anteil von 65,31 % an, was die große installierte Basis der Direktlaryngoskopie in Operationssälen, Intensivstationen und Notaufnahmen widerspiegelt.

Welche Endnutzergruppe wächst am schnellsten?

Ambulante chirurgische Zentren sollen bis 2031 mit einer CAGR von 9,25 % wachsen, da sie einsatzbereite, bestandsarme und sterilisationsarme Geräteformate bevorzugen.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,15 % wachsen, unterstützt durch die Krankenhausmodernisierung in China, die große Nachfrage öffentlicher Krankenhäuser in Indien und die Ersatznachfrage in Japan.

Was verändert den Wettbewerb unter den führenden Lieferanten?

Der Wettbewerb verlagert sich hin zu Videoplattformen, nachhaltigen Einwegprogrammen, pädiatrischer Expansion und kostengünstigeren modularen Designs, die für den Einsatz in der Notfall- und ambulanten Versorgung geeignet sind.

Seite zuletzt aktualisiert am: