Marktgröße und -anteil für hitzebeständige Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

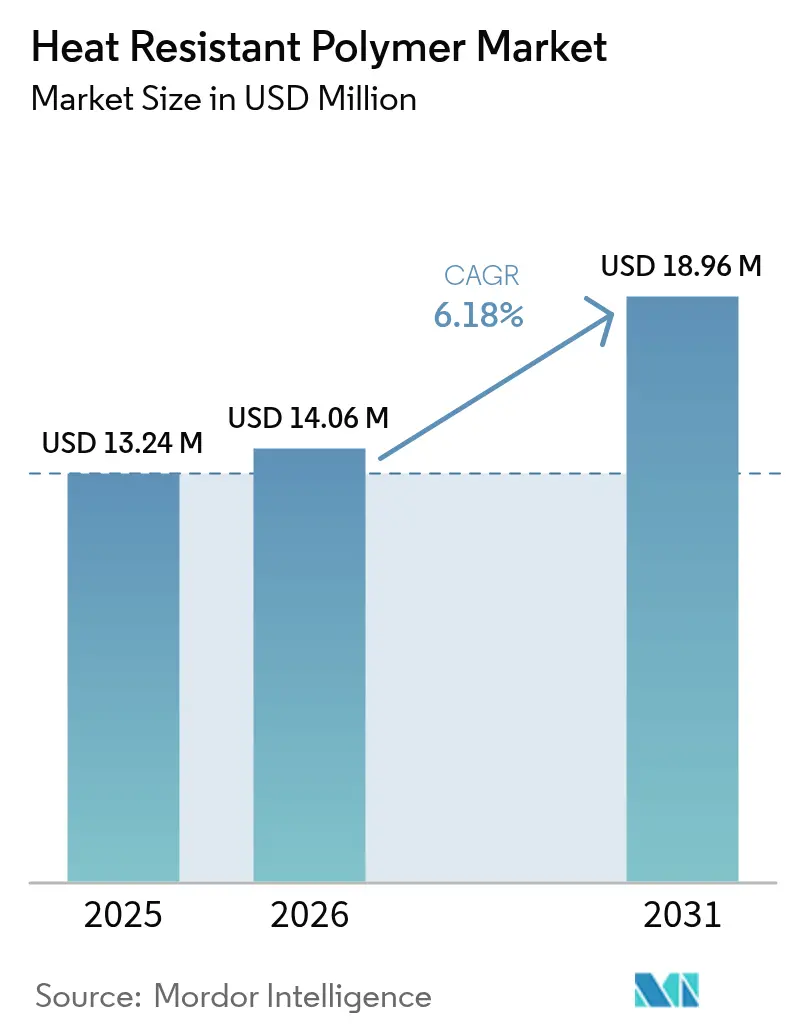

| Marktgröße (2026) | 14.06 Millionen US-Dollar |

| Marktgröße (2031) | 18.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hitzebeständige Polymere von Mordor Intelligence

Die Marktgröße für hitzebeständige Polymere wurde im Jahr 2025 auf USD 13,24 Millionen geschätzt und soll von USD 14,06 Millionen im Jahr 2026 auf USD 18,96 Millionen bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch elektrifizierte Mobilität, miniaturisierte Elektronik und den Wandel in der Luft- und Raumfahrt hin zu leichteren, aber dennoch robusteren Strukturen angetrieben, wobei jede Anwendung auf Materialien angewiesen ist, die Hitze, Chemikalien und mechanischen Belastungen standhalten. Lieferanten bringen rasch PFAS-freie Chemikalien auf den Markt, um regulatorischen Verboten zuvorzukommen, während die additive Fertigung neue Wege für komplexe Ersatzteile und individualisierte medizinische Bauteile eröffnet. Asien-Pazifik behält die Führung beim Volumen, Nordamerika treibt die Technologieakzeptanz voran, und Europa gestaltet Nachhaltigkeitsstandards – gemeinsam lenken sie den Markt für hitzebeständige Polymere in Richtung eines stetigen, innovationsgetriebenen Wachstums. Die Wettbewerbsintensität bleibt moderat; Portfolio-Veräußerungen großer etablierter Unternehmen gestalten die Marktbeteiligung neu, während Nischenspezialisten Anteile in aufkommenden Anwendungen sichern.

Wichtigste Erkenntnisse des Berichts

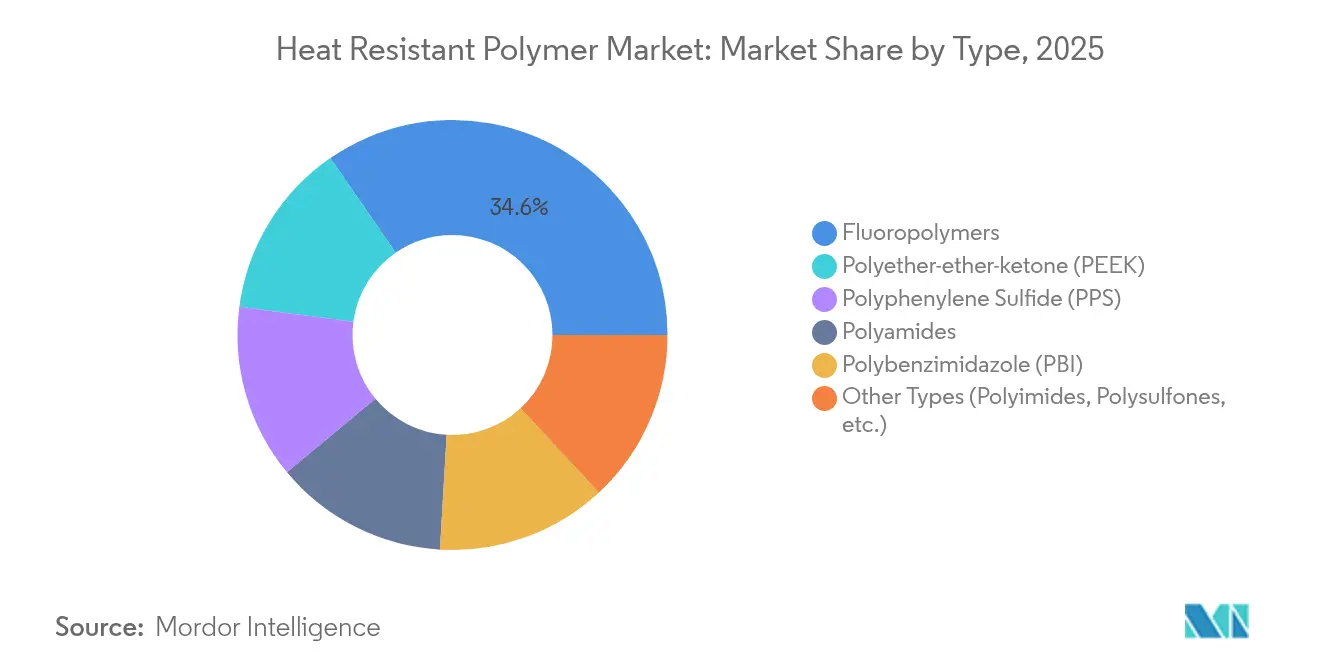

- Nach Typ führten Fluorpolymere mit einem Marktanteil von 34,62 % am Markt für hitzebeständige Polymere im Jahr 2025, während Polyetheretherketon (PEEK) bis 2031 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

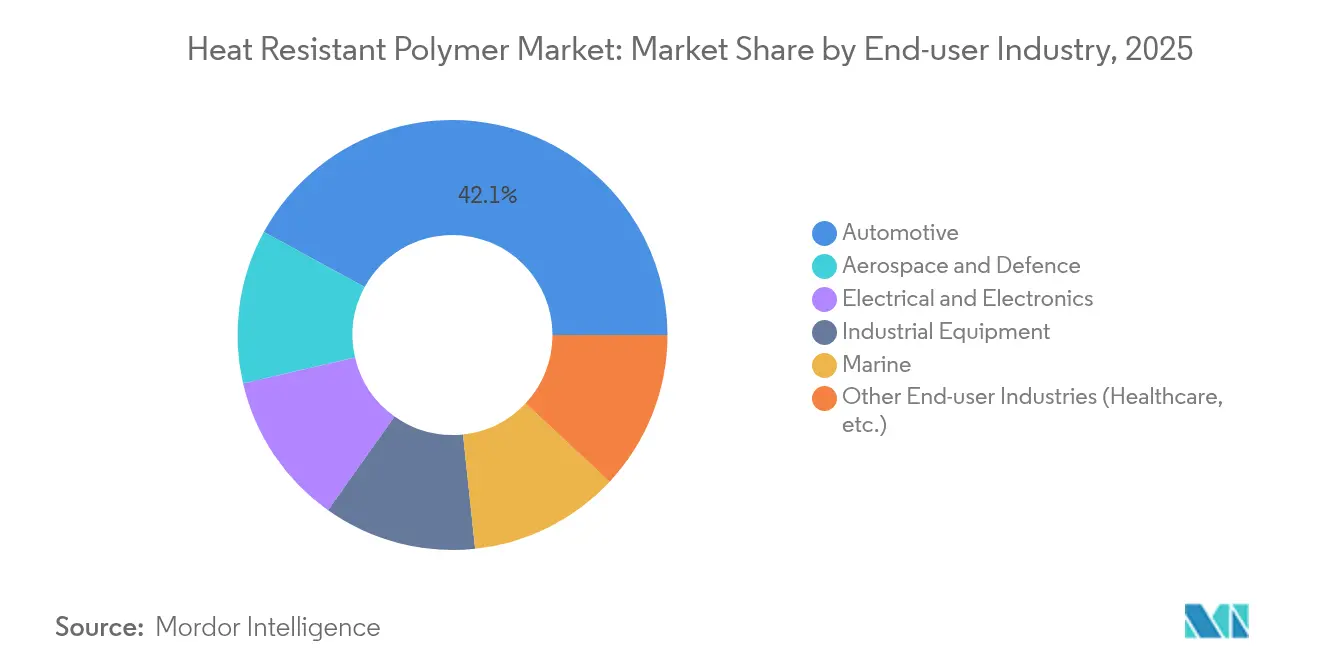

- Nach Endverbraucherbranche dominierte das Automobilsegment mit 42,05 % der Marktgröße für hitzebeständige Polymere im Jahr 2025 und soll bis 2031 jährlich um 7,62 % wachsen.

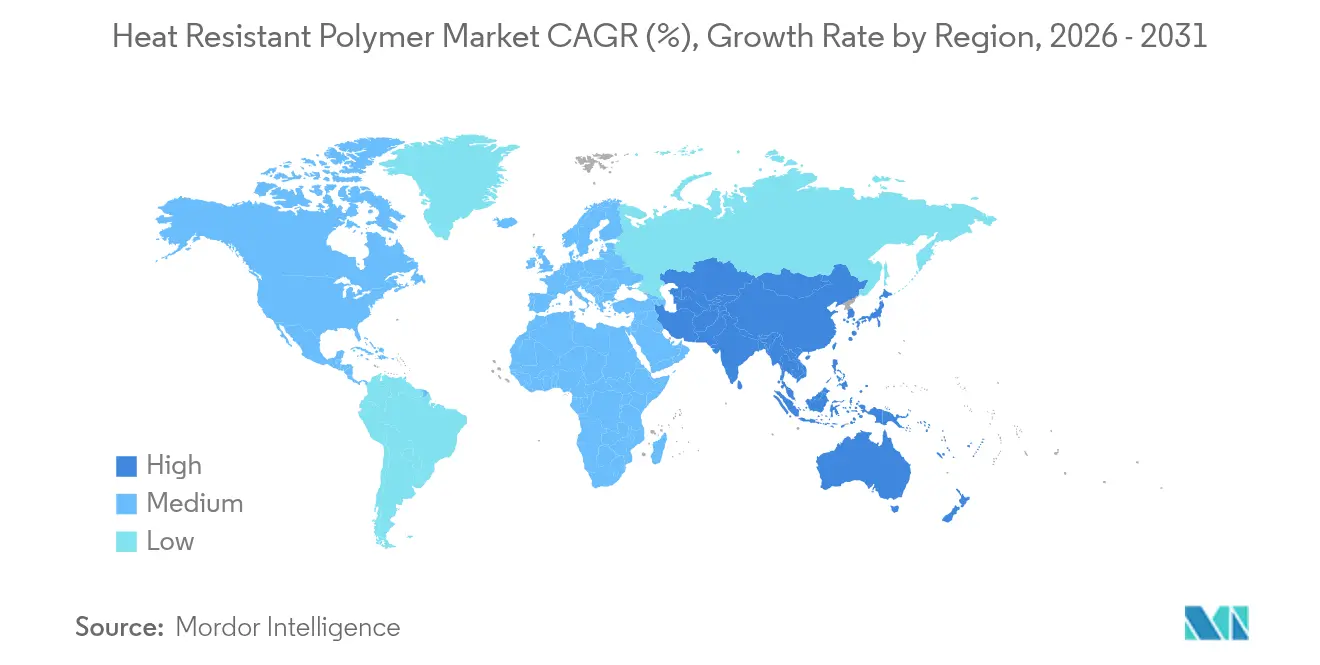

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 52,74 % am Markt für hitzebeständige Polymere und soll zwischen 2026 und 2031 eine CAGR von 7,28 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für hitzebeständige Polymere

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach Luft- und Raumfahrt- sowie Automobilkomponenten | +1.8% | Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Überlegener Schutz für miniaturisierte elektrische Baugruppen | +1.2% | Asien-Pazifik als Kernmarkt; Ausweitung auf Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Akzeptanz von Leistungselektronik für Schnellladestationen für Elektrofahrzeuge | +1.5% | China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Additiv gefertigte Ersatzteile für Triebwerke der nächsten Generation | +0.9% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Rückenwind für Per- und polyfluorierte Alkylsubstanzen (PFAS)-freie Hochtemperaturpolymere | +0.4% | Europa & Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach Luft- und Raumfahrt- sowie Automobilkomponenten

Flugzeughersteller beschleunigen den Übergang von Metall zu thermoplastischen Verbundwerkstoffen mit Endlosfasern, was schnellere Montageraten ohne Einbußen bei der Ermüdungsleistung ermöglicht. Airbus und Boeing streben monatliche Produktionsraten von mehr als 100 Schmalrumpfflugzeugen an und stützen sich dabei stark auf Polyetheretherketon (PEEK)- und Polyphenylensulfid (PPS)-Strukturen für Gewichtseinsparungen und Produktionseffizienz [1]Airbus, "Monatliche Produktionsraten-Leitlinie für die A320-Familie," airbus.com. Batteriegehäuse für Elektrofahrzeuge integrieren nun kohlefaserverstärktes Polyetheretherketon (PEEK), das eine Gewichtsreduzierung von 50 % und präzise Maßtoleranzen bietet und Erstausrüstern (OEMs) hilft, die Reichweite zu erhöhen. Die Qualifizierungspipelines der Erstausrüster (OEM) umfassen auch biobasierte Varianten, was auf eine künftige Diversifizierung der Lieferkette hindeutet. Robuste Beschaffungspipelines in beiden Sektoren sichern das Basiswachstum des Marktes für hitzebeständige Polymere.

Überlegener Schutz für miniaturisierte elektrische Baugruppen

Fortschrittliche Polyimide kombinieren thermische Beständigkeit über 400 °C mit kupferangepasster Ausdehnung und ermöglichen so Feinleiterschaltkreise in KI-Servern und 5G-Basisstationen. DuPonts Circuposit SAP8000-Galvanikchemie und Microfill SFP-II-M-Kupferfüllung ergänzen diese Folien, um Durchkontaktierungshohlräume bei hohen Stromdichten zu verhindern. Halbleiterfabriken wenden sich derweil von Per- und polyfluorierten Alkylsubstanzen (PFAS) als Prozesshilfsmittel ab; Forschungsgruppen berichten von Dielektrizitätskonstanten unter 3,0 in fluorfreien Polyimidschichten, was Potenzial für schnellere Chip-Verbindungen bietet. Flexible organische Leuchtdioden (OLED)-Displays profitieren ebenfalls von rissbeständigen Polyimid-Deckfolien, die Tausende von Faltzyklen überstehen. Diese Eigenschaften verankern eine kontinuierliche Materialsubstitution im Markt für hitzebeständige Polymere.

Anstieg der Akzeptanz von Leistungselektronik für Schnellladestationen für Elektrofahrzeuge

Ultraschnelle Straßenladestationen setzen Kunststoffgehäuse Oberflächentemperaturen über 115 °C und kontinuierlichen Spannungen nahe 1.000 V aus. Covestros Makrolon TC-Polycarbonat senkt die Hotspot-Temperatur in einem 350-kW-Modul um 12 °C und eliminiert so die Zwangsbelüftung. Celanese hat Polyphenylensulfid (PPS)- und Hochtemperaturnylon (HTN)-Typen kommerzialisiert, die V-0-Entflammbarkeit mit komparativen Kriechstromindizes über 600 V kombinieren – ideal für Leistungskuppler. Da Regulierungsbehörden Netzwerkverfügbarkeitsstandards von 98 % vorschreiben, spezifizieren Betreiber Harze, die für eine thermische Alterung von 10.000 Stunden ausgelegt sind. Diese Anforderungen verstärken das zweistellige Volumenwachstum hitzebeständiger Polymere in Ladehardware bis 2030.

Additiv gefertigte Ersatzteile für Triebwerke der nächsten Generation

NASAs HiCAM-Initiative validiert außerhalb des Autoklaven hergestellte PEEK-Verbundwerkstoffe mit dem Ziel einer sechsfachen Steigerung der Aufbaurate für Flügelrippen [2]NASA, "HiCAM: Hochraten-Verbundwerkstoff-Flugzeugfertigung," nasa.gov. Victrex' AM 200-Filament behebt Schwächen in der Z-Achsen-Festigkeit und erreicht eine um 40 % höhere Zwischenschichtzähigkeit als Standard-PAEK-Ausgangsmaterial. Das Oak Ridge National Laboratory demonstriert vakuumunterstützte Extrusion, die die Porosität unter 2 % senkt und so 3D-gedruckte Polymerkanäle für Zapfluft-Systeme ermöglicht. Fluggesellschaften sehen digitale Inventare zertifizierter Ersatzteile voraus, die Vorlaufzeiten von Monaten auf Tage reduzieren. Solche Durchbrüche erweitern den zugänglichen Markt für hitzebeständige Polymere über konventionelle Zerspanungswege hinaus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoff- und Energiekosten | -1.1% | EU & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Anforderung an kapitalintensive Verarbeitungsanlagen | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Bevorstehende globale Beschränkungen für per- und polyfluorierte Alkylsubstanzen (PFAS) bei Fluorpolymeren | -0.9% | EU und Nordamerika vorrangig, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoff- und Energiekosten

Versorgungsunterbrechungen haben die Preise für Benzol und Caprolactam in die Höhe getrieben, was BASF veranlasste, die PA66-Verbundpreise im Juni 2024 um USD 0,15/lb zu erhöhen. Gleichzeitig bedroht ein Zoll von 25 % auf bestimmte technische Harze aus Kanada und Mexiko die Kostenweitergabe für Verarbeiter in den Vereinigten Staaten (USA). Energiepreisanstiege in Europa erhöhen die Polymerisationskosten und verringern die Margen für Spezialverbindungen. Hersteller setzen Echtzeit-Analysen ein, um Rohstoffschwankungen abzusichern, doch gelegentliche Projektverzögerungen in nachgelagerten Sektoren schränken die Abnahme ein. Eine solche Volatilität begrenzt die kurzfristige Rentabilität im gesamten Markt für hitzebeständige Polymere.

Anforderung an kapitalintensive Verarbeitungsanlagen

Die Extrusion von Polyetheretherketon (PEEK) erfordert Zylindertemperaturen von bis zu 450 °C und korrosionsbeständige Legierungen, was die Linienkosten auf über USD 2 Millionen pro 1.000 t/Jahr Kapazität treibt. Varianten für die additive Fertigung erfordern beheizte Baukammern bei 180 °C, während die Qualitätskontrolle auf mehrachsige Computertomografie-Scanner angewiesen ist, die jeweils bis zu USD 800.000 kosten können. Neue Marktteilnehmer in Schwellenländern verschieben solche Investitionen häufig, was die geografische Konzentration des Angebots verstärkt. Große etablierte Unternehmen wie BASF planen bis 2027 EUR 6,8 Milliarden für Wachstumsprojekte ein, was Skalenvorteile festigt und die Kapazitätsstreuung verlangsamt. Diese Hürden bremsen das Expansionstempo des Marktes für hitzebeständige Polymere, insbesondere in preissensitiven Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: PEEK treibt Innovation trotz Dominanz der Fluorpolymere

Fluorpolymere erzielten im Jahr 2025 einen Marktanteil von 34,62 % am Markt für hitzebeständige Polymere aufgrund ihrer unübertroffenen chemischen Inertheit in Halbleiter-, Luft- und Raumfahrt- sowie chemischen Verarbeitungsumgebungen. Regulatorischer Gegenwind, der auf per- und polyfluorierte Alkylsubstanzen (PFAS) abzielt, veranlasst Erstausrüster (OEMs) jedoch dazu, schmelzverarbeitbare Alternativen wie PPS und Polysulfone zu erproben. Polyetheretherketon (PEEK) verzeichnet mit einer CAGR von 7,55 % das schnellste Wachstum und profitiert von seiner Biokompatibilität in Wirbelkäfigen und seiner Druckbarkeit in komplexen Gitterimplantaten. Victrex und Solvay haben jeweils medizinische Filamente eingeführt, die nach ASTM F2026 der American Society for Testing and Materials zertifiziert sind, was die Akzeptanz in Krankenhäusern beschleunigt. Im Bereich der additiven Fertigung wird das Volumen der Polyetheretherketon (PEEK)-Pulverbettfusion bis 2030 voraussichtlich 1.200 t übersteigen, was die Marktgröße für hitzebeständige Polymere für dieses Material vergrößert. Polyphenylensulfid (PPS) gewinnt ebenfalls an Bedeutung; Syensqos Ryton PPS XE-5000 ermöglicht die Extrusion von Rohren, die bei 200 °C für 1.200 psi ausgelegt sind, und bietet ein direktes Upgrade für aggressive chemische Serviceleitungen. Polybenzimidazol und Spezialpolyimide bleiben Nischenprodukte, sind aber in Wärmeschilden und Membrantrennern über 300 °C unverzichtbar und sichern eine Premium-Preisstufe im Markt für hitzebeständige Polymere.

Nach Endverbraucherbranche: Elektrifizierung des Automobils beschleunigt die Nachfrage

Der Automobilsektor führte im Jahr 2025 mit 42,05 % der Marktgröße für hitzebeständige Polymere, was die breite Akzeptanz in Batteriemodulen, Elektromotorgehäusen und Leistungsverteilungskomponenten widerspiegelt. Das erwartete Wachstum der Verkäufe elektrifizierter Fahrzeuge sichert eine CAGR von 7,62 % bis 2031, unterstützt durch Materialien wie Celanese' Zytel HTN FR53G50NH für Batterie-Endplatten, die bei 150 °C Dauerbetrieb dimensionale Stabilität bieten. Luft- und Raumfahrt sowie Verteidigung absorbieren das nächstgrößte Volumen, wobei thermoplastische Verbundrippen und Triebwerksgondeln die Montagezeiten um bis zu 30 % reduzieren. Anwendungen in der Elektro- und Elektronikindustrie wachsen auf dem Rücken des 5G-Ausbaus und der Expansion von KI-Rechenzentren, die beide verlustarme dielektrische Folien und Hochkriechstromindex-Steckverbinder erfordern. Industriemaschinen verwenden Polyphenylensulfid (PPS)- und Polysulfon (PSU)-Typen, um Edelstahl in korrosiven Pumpen zu ersetzen und so Wartungsausfallzeiten zu reduzieren. Das Gesundheitswesen ist zwar mengenmäßig kleiner, erzielt aber hohe Margen; die Zulassung von auf Polyetheretherketon (PEEK) basierenden Schädelimplantaten durch die Food and Drug Administration (FDA) hat weltweit mehr als 350.000 potenzielle Eingriffe jährlich eröffnet und sichert so einen stabilen Umsatzstrom für Lieferanten medizinischer Güte im Markt für hitzebeständige Polymere.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen beherrschenden Marktanteil von 52,74 % am Markt für hitzebeständige Polymere und soll bis 2031 jährlich um 7,28 % wachsen. Chinas Halbleiter-Roadmap „Made in China 2025” treibt die Polymernachfrage für Dichtungen in fortschrittlichen Lithografieanlagen an, während die Elektrofahrzeug (EV)-Produktion des Landes 60 % der weltweiten Produktion ausmacht und so den langfristigen Verbrauch von Wärmemanagementharzen sichert. Japan führt die Forschung zu nachhaltigen Materialien an; Torays Pilotprojekt für biomassebasiertes Acrylnitril-Butadien-Styrol (ABS), das im Oktober 2025 anlaufen soll, demonstriert die Integration von Bio-Rohstoffen im großen Maßstab. Die Toray Advanced Materials-Einheit in Südkorea baut am Standort Gunsan eine PPS-Kapazität von 5.000 t/Jahr auf und verbessert so die regionale Versorgungssicherheit. Indiens Ambition, Verkehrsflugzeuge lokal zu montieren, fördert Investitionen in inländische Anlagen für thermoplastische Verbundwerkstoffe und erweitert den Markt für hitzebeständige Polymere weiter.

Nordamerika bleibt ein Technologieinkubator. Die Vereinigten Staaten leiten Bundesmittel in die Luft- und Raumfahrtinnovation, wobei die NASA die Verbundwerkstoffforschung im Rahmen der Hochraten-Verbundwerkstoff-Flugzeugfertigung (HiCAM) unterstützt. Kanada und Mexiko sind tief in die kontinentale Lieferkette integriert, sehen sich jedoch mit Zollunsicherheiten konfrontiert, die Extrusionskapazitäten nach Süden verlagern könnten. Elektro-Pickup-Programme eines Trios von US-Erstausrüstern vergeben umfangreiche mehrjährige Aufträge für flammhemmende PPS-Batterieschilde und sichern so einen stetigen Polymerbedarf. Europa, das etwa 20,75 % des Marktes für hitzebeständige Polymere ausmacht, treibt den regulatorischen Wandel voran. Frankreich verbot PFAS in Kosmetika und ausgewählten Textilien im Februar 2025, und die Europäische Chemikalienagentur erarbeitet umfassendere Beschränkungen, die über 10.000 Substanzen betreffen könnten. Dieser gesetzgeberische Schwung beschleunigt Substitutionsbemühungen und stützt die Forschungs- und Entwicklungsausgaben für fluorfreie Alternativen. Die übrigen Regionen, wie Südamerika, der Nahe Osten und Afrika, repräsentieren zusammen heute weniger als 7,80 % der Marktgröße für hitzebeständige Polymere, bieten aber langfristiges Aufwärtspotenzial. Brasiliens Hybridbus-Programme und Chiles Wartungsbedarf im Kupferbergbau spezifizieren beide Hochtemperaturnylonteile. Saudi-Arabiens petrochemische Expansion im Rahmen der Vision 2030 unterstützt die Integration von Harz-Rohstoffen, während Südafrikas Ausbau erneuerbarer Energien UV-stabile Polymergehäuse erfordert. Kapazitätserweiterungen verlaufen aufgrund der Kapitalkosten langsamer; dennoch lassen OEM-Lokalisierungsziele und Importsubstitutionsanreize bis 2030 schrittweise Marktanteilsgewinne erwarten.

Regulatorisches Umfeld

Hitzebeständige Polymere werden zunehmend durch Chemikalien- und Produktsicherheitsvorschriften in Europa und den Vereinigten Staaten geprägt, wobei sich die Compliance-Aufmerksamkeit auf PFAS-nahe Chemikalien und nachgelagerte Anforderungen an Artikel konzentriert. In der EU bringen REACH-Maßnahmen im Jahr 2026 kurzfristige operative Fristen für Lieferanten und Verarbeiter mit sich, darunter die Verordnung (EU) 2026/1168 zur Änderung von REACH Anhang XVII Eintrag 78 über synthetische Polymermikropartikel (Mikroplastik), die Ausnahmeregelungen im Zusammenhang mit der Nutzung an Industriestandorten und der vorgesehenen Nutzungsdauer festlegt. Die Europäische Kommission hat außerdem im April 2026 einen Verordnungsentwurf vorgelegt, um hydriertes Terphenyl (PHT) im Rahmen von REACH Anhang XVII zu beschränken, was die Notwendigkeit einer proaktiven Stoffprüfung und Substitutionsplanung in Hochtemperatur-Polymer-Lieferketten unterstreicht.

Nachgelagerte Spezifikationen und sektorale Normen wirken sich ebenfalls auf die Auswahl von Harzen und Compounds aus, indem sie Formulierung, Prüftakt und Dokumentation verändern. In den Vereinigten Staaten bleibt die FDA-Konformität für Lebensmittelkontakt weiterhin in 21 CFR-Bestimmungen verankert, wie z. B. 21 CFR 177.2450 für Polyamidimid-Harze und 21 CFR 177.2400 für perfluorkohlenstoffvernetzte Elastomere, die Anforderungen an Extraktion und Verarbeitungsbedingungen für Hochtemperatur-Dichtungs- und Auskleidungsanwendungen festlegen. In Europa erhöht EN 1504-4:2026 (im Mai 2026 im Amtsblatt veröffentlicht) die Anforderungen an die Feuerwiderstandsleistung und macht entsprechende Zyklusprüfungen ab dem 1. November 2026 für strukturelle Klebesysteme verpflichtend, was die Nachfrage nach höhertemperaturbeständigen, flammhemmenden Polymermatrizen und kompatiblen Klebstoffsystemen für Bau- und Sanierungsanwendungen ankurbeln kann.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für hitzebeständige Polymere beginnt mit petrochemischen Spezial- und Fluorchemikalien-Rohstoffen und erstreckt sich über die Monomersynthese, Polymerisation (Hochtemperaturreaktoren und korrosionsbeständige Ausrüstung), Compoundierung bis hin zur Umwandlung in Halbzeuge oder Präzisionsteile. Die Verfügbarkeit von Rohstoffen und Zwischenprodukten ist ein zentraler Engpassfaktor, da spezielle Monomere, die in Hochtemperatur-Produktfamilien verwendet werden (zum Beispiel PEEK-verwandte Zwischenprodukte und Polyimid-Vorstufen), nur an einer begrenzten Anzahl von Standorten produziert werden, was die Anfälligkeit gegenüber regionalen Ausfällen und Logistikstörungen erhöht. Die Verarbeitungsintensität ist zudem strukturell hoch, da PEEK und verwandte PAEK-Qualitäten sehr hohe Schmelztemperaturen und eine strenge Kontaminationskontrolle erfordern, während einige Hochleistungs-Zwischenprodukte einen klimakontrollierten Versand benötigen, was die Lieferkosten und das Terminrisiko im Vergleich zu Commodity-Polymeren erhöht.

Nachgelagert arbeiten Polymerhersteller und Compoundeure mit OEMs und Tier-Lieferanten in den Bereichen Automobilelektrifizierung, Luftfahrtverbundwerkstoffe und Elektronik zusammen, wo Qualifizierungszyklen, Anforderungen an Flamm-/Rauch-/Toxizitätsverhalten sowie dielektrische Leistung die Materialauswahl bestimmen. Mehrere Marktteilnehmer decken mehrere Wertschöpfungsstufen ab: Arkema liefert Kepstan PEKK aus Produktionsstätten in den Vereinigten Staaten und Frankreich, Sumitomo Chemical produziert PESU an seinem Standort Chiba in Japan (Kapazität von 6.000 MT/Jahr), und Polymics verfolgt ein vertikal integriertes Modell, das Materialentwicklung, Compoundierung und gefertigte Komponenten umfasst. Der Vertrieb kombiniert typischerweise direkte OEM-/Tier-Belieferung für qualifizierte Qualitäten mit regionalen Distributoren und Verarbeitern für konstruierte Formen und compoundierte Varianten, wobei sich die Wertschöpfung zunehmend zu compoundierten, verstärkten und anwendungsspezifischen Formulierungen verlagert (zum Beispiel Gehäuse für EV-Leistungselektronik, thermoplastische Verbundbänder für die Luftfahrt und Steckverbindersysteme für die Elektronik).

Wettbewerbslandschaft

Der Markt für hitzebeständige Polymere zeichnet sich durch ein Gleichgewicht aus globalen Großunternehmen und fokussierten Spezialisten aus. BASF, Daikin Industries, DuPont, Solvay und Victrex halten gemeinsam den Großteil des Umsatzanteils, unterstützt durch integrierte Rohstoffe und Mehrregionenwerke. Victrex, ein führender Akteur in der reinen Polyetheretherketon (PEEK)-Branche, hält zweistellige EBITDA-Margen durch IP-gestützte Medizin- und Luftfahrttypen aufrecht. Patentanmeldungen für biobasierte Polyaryletherketone und lösungsmittelfreie Fluorpolymerbeschichtungen nehmen stark zu, was den Wandel der Branche hin zur Kreislaufwirtschaft widerspiegelt. Lieferanten investieren auch in geschlossene Recyclingkreisläufe; Solvay hat in Italien eine Pilotlinie eingeführt, die Polyphenylensulfid (PPS)-Pellettypen mit 30 % Recyclatanteil produziert, die Luftfahrtspezifikationen erfüllen.

Branchenführer im Bereich hitzebeständige Polymere

DuPont

Daikin Industries

Solvay

BASF

Victrex Plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch bedingte Materialsubstitution sowie durch Elektrifizierung getriebene Anforderungen an thermische und elektrische Leistung schaffen Chancen für PFAS-freie, flammhemmende und hoch-CTI-fähige hitzebeständige Polymere in den Bereichen Automobil-Leistungselektronik, Ladeinfrastruktur und Elektronik-Infrastruktur. Produkt- und Portfoliomaßnahmen im Jahr 2026 liefern beobachtbare Signale für diesen Wandel: Toray begann im Februar 2026 mit dem kostenpflichtigen Sampling eines PFAS-freien, flammhemmenden PPS-Harzes mit für 2026 angestrebter Serienproduktionsfähigkeit, und SABIC führte im Juli 2026 PPS-basierte LNP Thermocomp-Compounds für 800-V-EV-Leistungsmodule ein, wodurch die Polymerentwicklung mit Architekturen höherer Spannung und strengeren thermischen Managementanforderungen verknüpft wird. Parallel dazu treiben Luftfahrt- und Industrieverbundwerkstoffprogramme Zähmodifikatoren und Matrizen voran, die hohen Temperaturen standhalten und gleichzeitig die Verarbeitungseffizienz unterstützen, darunter SABICs Markteinführung des reaktiven Oligomers ULTEM SU3102P für Luftfahrtverbundwerkstoffe im Mai 2026.

Die Regionalisierung der Lieferkette und das kapazitätsbezogene Risikomanagement unterstützen ebenfalls Chancen für Harzhersteller und Compoundeure, die lokale Verfügbarkeit, Qualifizierungsunterstützung und konsistente Chargen für anspruchsvolle Endanwendungen bieten können. Arkema nahm im Januar 2026 in Singapur eine neue Produktionsanlage für transparentes Polyamid Rilsan Clear in Betrieb, wodurch sich die weltweite Kapazität dieser Produktlinie verdreifacht und die asienbasierte Beschaffung für Wärmeleistung und optische Eigenschaften unterstützt wird. Arkema nahm im Juni 2026 zudem eine 15%ige Kapazitätserweiterung für Kynar PVDF in Calvert City, Kentucky in Betrieb, wodurch die lokalisierte Versorgung für die Nachfrage nach Hochleistungs-Fluorpolymeren gestärkt wird, bei denen PVDF weiterhin spezifiziert wird. Über petrochemisch abgeleitete Produktfamilien hinaus entsteht auch ein nachhaltigkeitsgetriebener Freiraum bei formaldehydfreien und biobasierten Harzsystemen für Hochtemperaturumgebungen, darunter die Einführung biobasierter Araminolharze durch Michelin ResiCare im März 2026 als Alternativen zu Phenolharzen, mit einer für September 2026 geplanten industriellen Verfügbarkeit, was das Lösungsspektrum für Kunden erweitert, die sich mit sich wandelnden Anforderungen an Stoffe und Emissionen auseinandersetzen.

Aktuelle Branchenentwicklungen

- Juni 2026: Arkema hat erfolgreich eine 15%ige Kapazitätserweiterung für Kynar PVDF an seinem Standort Calvert City, Kentucky, in Betrieb genommen. Der Schritt erhöht die regionale Verfügbarkeit für Hochleistungs-Fluorpolymer-Lieferketten, die anspruchsvolle elektrische und industrielle Anwendungen bedienen, bei denen PVDF weiterhin wegen seiner thermischen und chemischen Beständigkeit spezifiziert wird.

- Juli 2025: BASF führte Ultramid T6000 ein, ein PA66/6T-Compound, das für elektrische und elektronische Bauteile positioniert ist, die eine hohe Temperaturbeständigkeit und robuste dielektrische Leistung erfordern. Dies erweiterte den adressierbaren Formulierungsraum für hitzebeständige Polymere bei Steckverbindern und Komponenten, die in elektrifizierten Systemen höheren Leistungsdichten ausgesetzt sind.

- Oktober 2024: Victrex gab die vollständige kommerzielle Verfügbarkeit seiner LMPAEK-Granulate und -Pulver für Anwendungen einschließlich Luftfahrt und additiver Fertigung bekannt. Durch die Erweiterung der Produktformen über traditionelle Formate hinaus verbesserte das Unternehmen die Fertigungsmöglichkeiten für Hochtemperatur-PAEK-Teile und unterstützte so schnellere Prototyping- und Produktionswege.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus hitzebeständigen Polymeren, die in Primär- und Halbfertigform verkauft werden und dort eingesetzt werden, wo Teile ihre Eigenschaften unter anhaltend hohen Temperaturen beibehalten müssen, über industrielle und technische Anwendungen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen nachgelagerte gefertigte Endprodukte und Baugruppen aus, bei denen die Polymerkosten nicht eindeutig von den Fertigungswerten der Komponenten getrennt werden können.

Übersicht der Segmentierung

- Nach Typ

- Fluorpolymere

- Polyamide

- Polyphenylensulfid (PPS)

- Polybenzimidazol (PBI)

- Polyetheretherketon (PEEK)

- Sonstige Typen (Polyimide, Polysulfone usw.)

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt & Verteidigung

- Elektro & Elektronik

- Industrieanlagen

- Marine

- Sonstige Endverbraucherbranchen (Gesundheitswesen usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des Materialuniversums und seines Verbrauchsorts, gefolgt von der Abstimmung mit messbaren Signalen, die sich Jahr für Jahr überprüfen lassen. Wir verwendeten öffentliche Quellen wie den US Geological Survey für Mineralien- und Rohstoffkontext, die US International Trade Commission und UN Comtrade für Handelsströme im Zusammenhang mit hitzebeständigen Polymeren sowie das US Census Bureau und Eurostat für Indikatoren der Industrieproduktion, die mit der Endnachfrage verknüpft sind.

Darüber hinaus haben wir Geschäftsberichte, Investorenpräsentationen, Produktdatenblätter und glaubwürdige Presseberichterstattung geprüft, um Kapazitätserweiterungen, Preiskommentare und Substitutionstrends zu verstehen, zum Beispiel wenn Käufer von Standard-Konstruktionskunststoffen auf höher temperaturbeständige Qualitäten umsteigen. Patentdatenbanken und eine Datenbank auf Ebene der Import- und Exportsendungen wurden selektiv genutzt, um Innovationsintensität und Handelsrichtung zu validieren, insbesondere wenn öffentliche Datenreihen nicht granular genug waren. Die hier aufgeführten Sekundärquellen sind exemplarisch, und wir haben zusätzliche öffentliche Dokumente zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu validieren, was tatsächlich als hitzebeständige Polymere gekauft und verkauft wird, und um Schreibtischannahmen, die zur Abweichung neigen, wie zum Beispiel Qualitätsmix und Preisrealisierung, einem Stresstest zu unterziehen. Wir erfassten Befragte aus Harzherstellern, Compoundeuren, Distributoren und großen Endverbrauchern und stellten sicher, dass der Mix Nachfragezentren in APAC, EMEA und Amerika widerspiegelt, sodass das Modell nicht die Preisgestaltung oder den Branchenzyklus einer einzelnen Region überbewertet.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 39% | EMEA: 35% |

| Kleinere Akteure: 21% | Manager: 47% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mithilfe eines Top-down-Ansatzes durchgeführt, bei dem Endverbrauchsnachfragepools sowie Produktions- und Handelsindikatoren zu einer adressierbaren Wertzahl für hitzebeständige Polymere rekonstruiert und anschließend konsistent nach Region aufgeteilt werden. Um dies praktikabel zu halten, haben wir den Nachfragepool anhand einer kleinen Reihe wiederholbarer Eingaben verankert, wie zum Beispiel Industrieproduktion in wichtigen polymerverbrauchenden Sektoren, Handelsströme für relevante Harzkategorien, Kapazitäts- und Auslastungskommentare, sofern verfügbar, sowie typische Preisspannen nach Polymerfamilie und Form.

Nachdem der erste Entwurf fertiggestellt war, haben wir ihn durch selektive Bottom-up-Näherungen bestätigt, einschließlich einer nach wichtigen Anwendungen ausgewählten Mengenprobe, multipliziert mit indikativen durchschnittlichen Verkaufspreisen, sowie Kanalprüfungen des Distributoren- und Compoundeur-Mix. Wenn ein Bottom-up-Ausschnitt aufgrund begrenzter Offenlegung bei Spezialqualitäten nicht sauber gefüllt werden konnte, haben wir die Lücke durch konservative Proxy-Anteile geschlossen, die an validierte Endverbrauchsmuster rückgebunden und anschließend in Gesprächen erneut überprüft wurden.

Für die Prognose verwendeten wir eine Szenarioanalyse, unterstützt durch einfache regressionsähnliche Beziehungen zwischen Nachfragetreibern und Polymerverbrauch, und passten die Annahmen anhand der Erwartungen der Befragten hinsichtlich Elektronikbelastung, Leichtbaubedarf im Transportwesen und Qualifizierungszeitplänen für Hochtemperaturteile an. Wenn Preisbewegungen das Wachstum verzerren könnten, hielten wir Mengen- und Preislogik getrennt, bevor wir sie zu einem Wert kombinierten, sodass die Prognose erklärbar und konsistent bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, wobei das Modell mit unabhängigen Signalen wie Handelsrichtung, Kapazitätsankündigungen und Veränderungen der Endverbrauchsproduktion verglichen wird, und anschließend werden die Abweichungen erklärt oder korrigiert. Ausreißer werden frühzeitig gekennzeichnet, und die zugrunde liegenden Annahmen werden von einem weiteren Analysten überprüft, bevor die endgültigen Zahlen festgelegt werden.

Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie zum Beispiel die Inbetriebnahme einer großen Kapazität, ein bedeutender regulatorischer Wandel mit Auswirkungen auf die Harzwahl oder starke, rohstoffgetriebene Preisschwankungen. Vor der Auslieferung führen wir einen letzten Durchgang durch, um Währungsumrechnungen, Zeitkonventionen und die aktuellsten öffentlichen Datenpunkte abzugleichen, sodass Kunden die aktuellste Ansicht erhalten, die wir unterstützen können.

Vergleich der Marktgröße für hitzebeständige Polymere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für hitzebeständige Polymere können weit auseinanderliegen, selbst wenn sie scheinbar dasselbe beschreiben, da die Abgrenzung dessen, was erfasst wird, nicht immer konsistent ist. Das Basisjahr, die Art und Weise, wie die Preisgestaltung fortgeschrieben wird, und wie Handel und Produktion interpretiert werden, sind in der Regel die Hauptgründe für die Abweichung der Gesamtzahlen.

Durch die Verfolgung handelsbezogener Harzkategorien und die Aktualisierung von Preisspannen auf Qualitätsebene mit Primärprüfungen hält Mordor Intelligence die Gesamtsumme für hitzebeständige Polymere an den verkäuflichen Harz- und Compound-Nachfragepool gebunden, was sich von Ansätzen unterscheidet, die breitere Hochtemperaturmaterialien oder nachgelagerte gefertigte Komponenten einbeziehen. Eine weitere Lücke entsteht durch die Wahl des Basisjahres und das Timing der Währung, da manche Quellen an einem früheren Jahr ansetzen und eine einzige Wachstumskurve anwenden, ohne Mixverschiebungen nach Anwendung und Region erneut zu überprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,06 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 19,70 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren Wertpool, der angrenzende Hochtemperatur-Polymerkategorien und einen breiteren nachgelagerten Umwandlungswert einschließen kann, was den Zähler im Vergleich zu einer reinen Harz- und Compound-Abgrenzung erweitert. |

| Branchenverlag B | 19,68 Mrd. USD (2024) | Berichtet eine breitere Definition mit langfristigeren Wachstumsannahmen, und der Mix sowie die Preisentwicklung können auf einer stärker aggregierten Ebene angewendet werden, was die Gesamtsummen erhöhen kann, wenn Spezialqualitäten und Änderungen im Anwendungsmix nicht jährlich neu validiert werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfang und Timing, wobei einige Schätzungen an breiteren Hochtemperaturmaterialien und früheren Jahren ansetzen und die Definition über verkäufliche Polymerumsätze hinausgeht. Unsere Methode ist leichter zu überprüfen, da jeder Schritt auf eine kleine Reihe von Nachfrageindikatoren, Handelssignalen und Preislogik zurückgeführt wird, die bei Veränderungen der Bedingungen erneut überprüft und aktualisiert werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für hitzebeständige Polymere?

Der Markt für hitzebeständige Polymere beläuft sich im Jahr 2026 auf USD 14,06 Millionen und soll bis 2031 USD 18,96 Millionen erreichen.

Welches Segment wächst am schnellsten?

Polyetheretherketon (PEEK) ist der am schnellsten wachsende Polymertyp und soll bis 2031 eine CAGR von 7,55 % verzeichnen.

Wie dominant ist der Automobilsektor?

Automobilanwendungen machen im Jahr 2025 42,05 % des Marktes aus und sollen in den nächsten fünf Jahren jährlich um 7,62 % wachsen.

Warum ist Asien-Pazifik so wichtig?

Asien-Pazifik hält einen Marktanteil von 52,74 % aufgrund seiner großen Elektrofahrzeug (EV)-, Elektronik- und Luft- und Raumfahrtindustrien und soll bis 2031 jährlich um 7,28 % wachsen.

Welche Auswirkungen werden die Vorschriften zu per- und polyfluorierten Alkylsubstanzen (PFAS) haben?

Bevorstehende Verbote in Europa und Teilen Nordamerikas beschleunigen den Übergang zu fluorfreien Alternativen und eröffnen neue Chancen für Polyphenylensulfid (PPS), Polyetheretherketon (PEEK) und neuartige biobasierte Chemikalien.

Seite zuletzt aktualisiert am: