Marktgröße und Marktanteil für zirkuläre Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 21.58 Millionen Tonnen |

| Marktvolumen (2031) | 30.86 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für zirkuläre Polymere von Mordor Intelligence

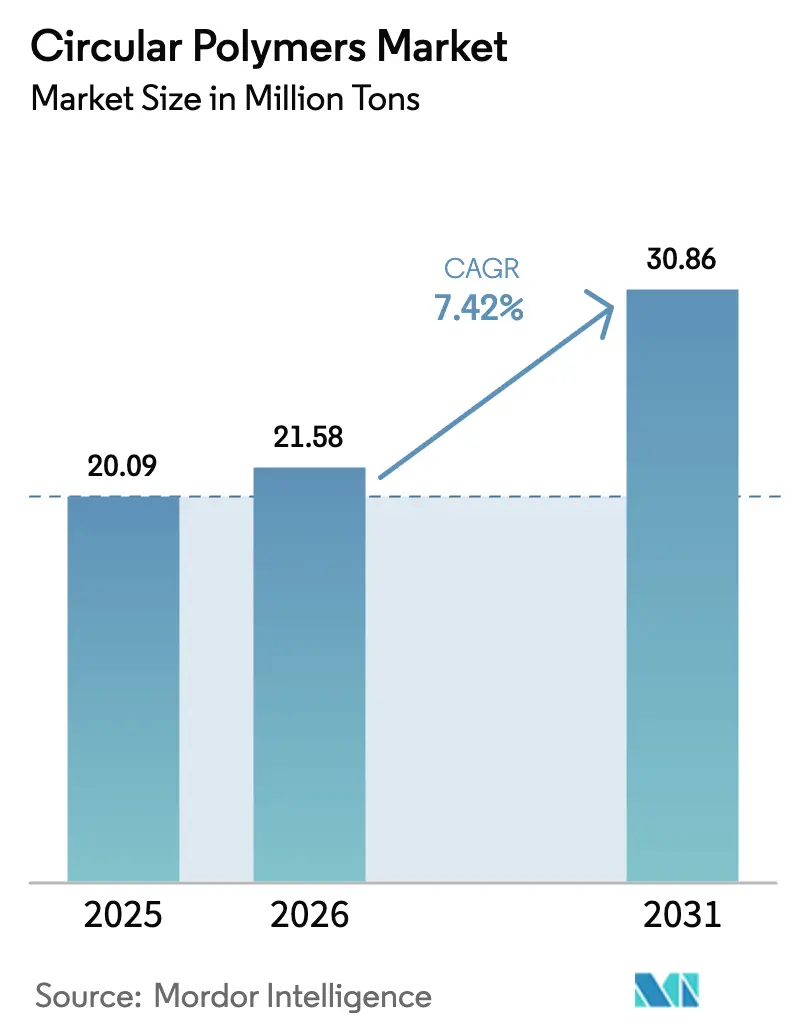

Die Marktgröße für zirkuläre Polymere soll von 20,09 Millionen Tonnen im Jahr 2025 auf 21,58 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,42 % über den Zeitraum 2026–2031 ein Volumen von 30,86 Millionen Tonnen erreichen. Die Expansion spiegelt eine globale Abkehr von linearen Entsorgungsmodellen hin zu geschlossenen Wertschöpfungsketten wider, die Polymere durch mechanisches und chemisches Recycling zurückgewinnen. Verbindliche Schwellenwerte für Recyclinganteile, insbesondere die Anforderung der Europäischen Union nach 30 % recyceltem PET in Getränkeflaschen bis 2030, gestalten die Beschaffungsstrategien neu. Fortschrittliches Recycling, das bisher nicht recycelbare Stoffströme in nahezu jungfräuliche Rohstoffe umwandelt, verringert den Kostenunterschied gegenüber Primärharzen. Investitionsschübe wie die Grandpuits-Plattform von TotalEnergies und der Knapsack-Hub von LyondellBasell signalisieren wachsendes Vertrauen in den Markt für zirkuläre Polymere. Der sich beschleunigende Kapazitätsausbau im Asien-Pazifik-Raum ergänzt die ausgereifte Infrastruktur Europas und sichert die Rohstoffverfügbarkeit sowie diversifizierte Wachstumspfade für den Markt für zirkuläre Polymere.

Wichtigste Erkenntnisse des Berichts

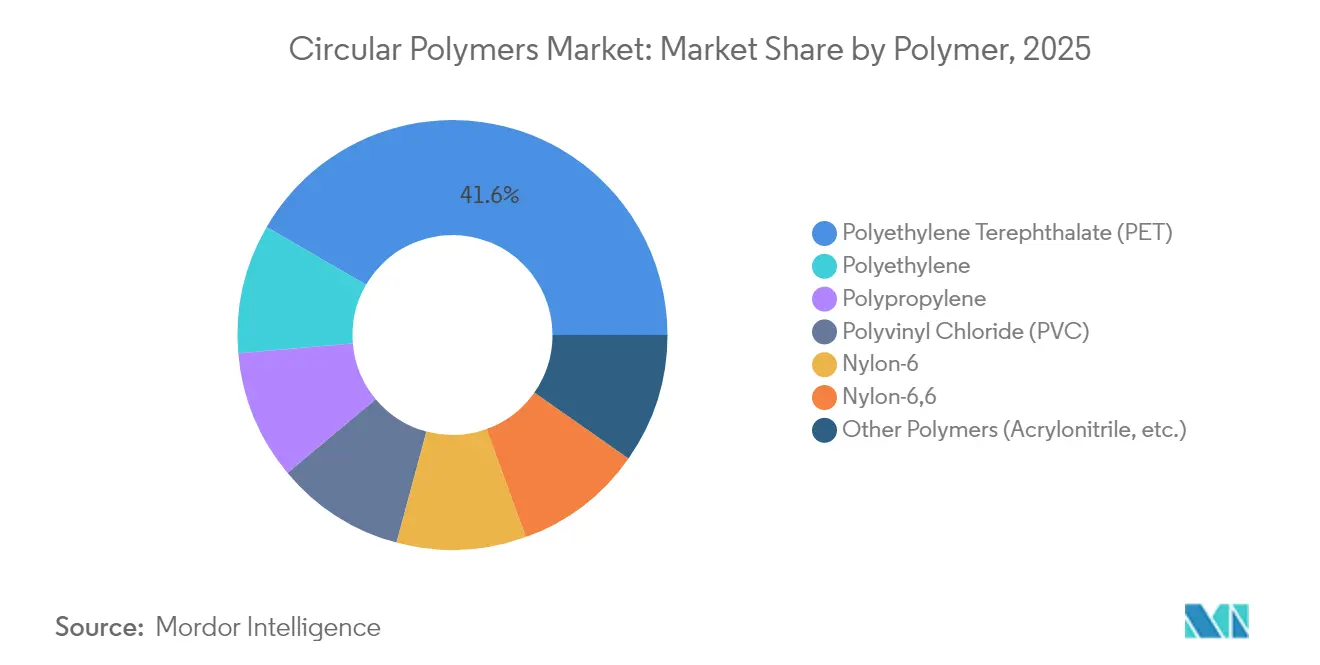

- Nach Polymer führte PET mit einem Marktanteil von 41,62 % am Markt für zirkuläre Polymere im Jahr 2025, während Nylon-6 bis 2031 voraussichtlich mit einer CAGR von 8,37 % wachsen wird.

- Nach Recyclingtechnologie hielt das mechanische Recycling im Jahr 2025 einen Marktanteil von 64,35 % am Markt für zirkuläre Polymere, während das chemische Recycling bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen wird.

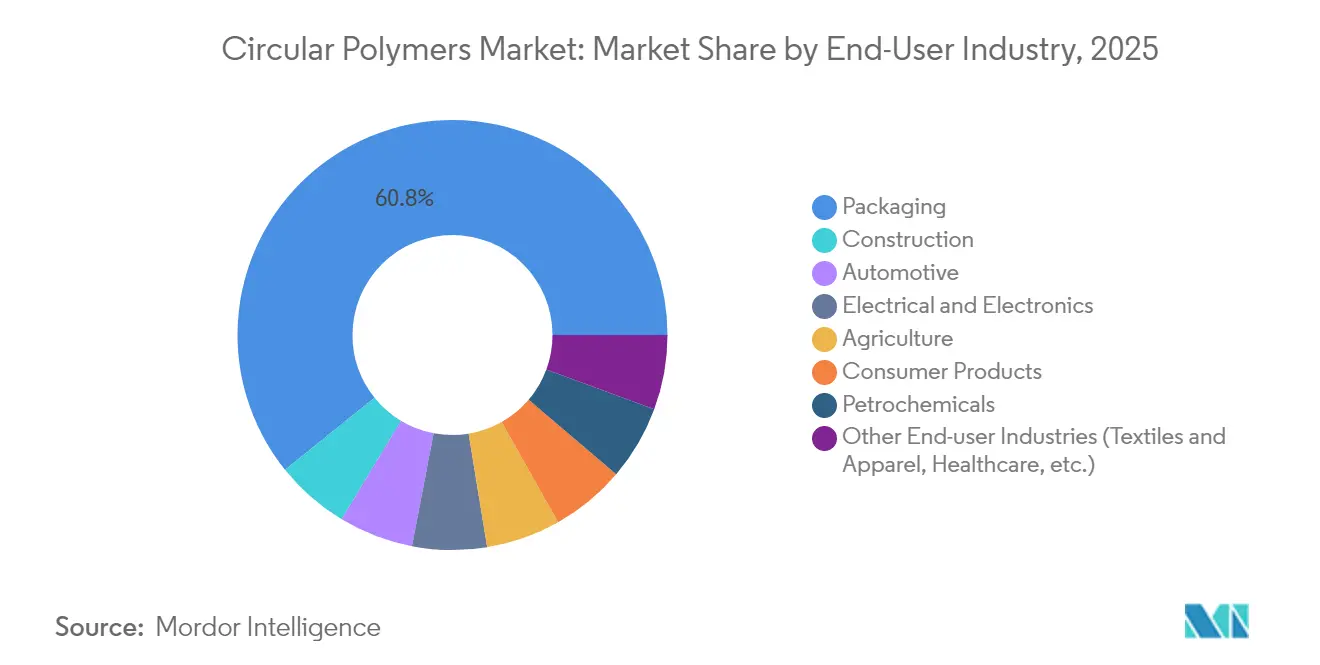

- Nach Endverbraucherbranche dominierte die Verpackungsbranche im Jahr 2025 mit einem Anteil von 60,78 % am Markt für zirkuläre Polymere; das Cluster der sonstigen Endverbraucherbranchen entwickelt sich bis 2031 mit einer CAGR von 8,61 %.

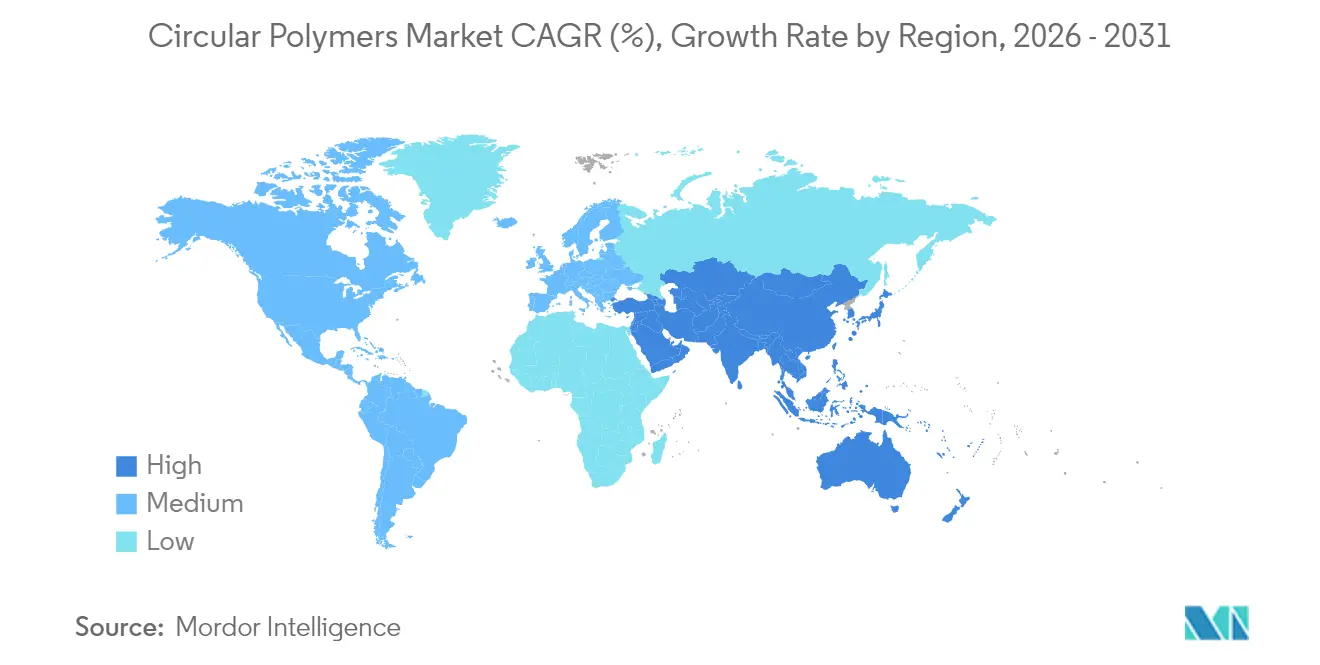

- Nach Region entfiel auf Europa im Jahr 2025 ein Anteil von 31,22 % am Markt für zirkuläre Polymere; Asien-Pazifik verzeichnet mit 8,46 % bis 2031 die höchste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zirkuläre Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Recyclingpolymeren in der Verpackungsanwendung | +2.1% | Global, mit EU und Nordamerika als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein und Vorschriften zur Förderung von Praktiken der Kreislaufwirtschaft | +1.8% | EU als Kern, Ausweitung auf Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Massive Investitionen in die Recyclinginfrastruktur | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage aus dem Automobilsektor | +1.2% | Global, mit Asien-Pazifik und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage im Bausektor nach Dämmstoffen, Kabeln und Teppichen | +0.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Recyclingpolymeren in der Verpackungsanwendung

Die Verpflichtungen der Markenhersteller zu 50 % Recyclinganteil in Verpackungen verstärken die Nachfrage, während die EU-Entscheidung 2023/2683 25 % recycelten Kunststoff in PET-Flaschen bis 2025 und 30 % in allen Getränkeflaschen bis 2030 vorschreibt[1]Europäische Kommission, „Richtlinie (EU) 2019/904 zur Verringerung der Auswirkungen bestimmter Kunststoffprodukte auf die Umwelt”, europa.eu. Unternehmen wie Berry Global meldeten im Rahmen ihres Impact-2025-Fahrplans einen Anstieg des Verbrauchs von Post-Consumer-Harzen um 43 %. Digitale Wasserzeichen und KI-gestützte Sortierer verbessern die Ballenreinheit und helfen Verarbeitern, die lebensmittelrechtlichen Sicherheitskriterien zu erfüllen. Monomaterial-Flexibelverpackungen erschließen zudem mechanische Verfahren, die bisher unwirtschaftlich waren. Diese Entwicklungen erhöhen die Volumensicherheit für den Markt für zirkuläre Polymere und fördern langfristige Verträge zwischen Abfallbewirtschaftern und Harzabnehmern.

Wachsendes Bewusstsein und Vorschriften zur Förderung von Praktiken der Kreislaufwirtschaft

Systeme der erweiterten Herstellerverantwortung und Vorgaben für Recyclinganteile verankern Kreislaufwirtschaft in Beschaffungsentscheidungen. Die Europäische Verordnung (EU) 2025/351 verschärft Reinheitsgrenzen und führt Rückverfolgbarkeitsprotokolle für recycelte lebensmittelkontaktierende Kunststoffe ein. Das Nationale Zentrum für Lebensmittelsicherheitsrisikobewertung Chinas treibt die regulatorische Angleichung an US- und EU-Standards voran und ebnet den Weg für formelle Lebensmittelkontaktvorschriften im Jahr 2025. In den Vereinigten Staaten schlägt H.R. 9676 nationale Recyclingstandards vor, die bis 2030 eine Kunststoffrecyclingquote von 50 % anstreben[2]Kongress der Vereinigten Staaten, „H.R. 9676 Accelerating a Circular Economy for Plastics and Recycling Innovation Act of 2024”, govtrack.us. Eine solche Harmonisierung schafft klarere Anreize für die Kapitalallokation in Recyclinganlagen der nächsten Generation.

Massive Investitionen in die Recyclinginfrastruktur

Die globalen Investitionen in die Recyclinginfrastruktur beliefen sich zwischen 2018 und Mitte 2023 auf 160 Milliarden USD und konzentrierten sich auf Sammlung, Sortierung und Kapazitäten für fortschrittliches Recycling. Der integrierte Hub von LyondellBasell in Knapsack und seine chemische Recyclinganlage im Wert von 40 Millionen EUR in Deutschland sind Beispiele für groß angelegte europäische Projekte. TotalEnergies verwandelte Grandpuits in Frankreichs erste rohölfreie Plattform, komplett mit einer fortschrittlichen Recyclingeinheit mit einer Kapazität von 15 Kilotonnen pro Jahr. Die Gemeinschaftsunternehmen von Indorama Ventures in Indien fügen jährlich 100 Kilotonnen rPET-Kapazität hinzu. Diese Projekte erweitern gemeinsam die Rohstoffabdeckung und stützen das prognostizierte Wachstum im Markt für zirkuläre Polymere.

Wachsende Nachfrage aus dem Automobilsektor

Automobilhersteller setzen Sekundärpolymere ein, um das Gewicht zu reduzieren und Klimaziele zu erfüllen. BMW plant bis zu 50 % Sekundäranteil in seinen Neue-Klasse-Fahrzeugen, während sein Münchner Werk bis 2027 auf reine Elektrofahrzeugproduktion umstellt. RadiciGroup produzierte ein Ansaugkrümmer aus 100 % recyceltem Polyamid und reduzierte dabei den CO₂-Ausstoß über den Lebenszyklus um 70 %. Ford integriert Post-Consumer-Kunststoffe als Teil seiner Closed-Loop-Strategie in Innenraumteile. Die überarbeitete EU-Richtlinie 2023 über Altfahrzeuge verankert Schwellenwerte für Recyclingkunststoffe und stützt die Polymernachfrage über die Verpackungsbranche hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Rohstoffkontamination | -1.4% | Global, mit besonders starken Auswirkungen auf lebensmittelrechtliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Kostennachteil bei niedrigen Ölpreisen | -0.8% | Global, mit stärkeren Auswirkungen auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionsausgaben (CAPEX) | -0.6% | Schwellenmärkte und kleinere Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Rohstoffkontamination

Analytische Studien fanden 191 Pestizide und 107 Arzneimittel in Recyclingpellets aus mehreren Ländern und unterstreichen damit anhaltende Kontaminationsrisiken, die Lebensmittelkontaktgrenzen überschreiten können. Die getrennte Sammlung von HDPE-Milchflaschen mindert Kreuzkontaminationen, dennoch verbleiben sieben Kontaminationspfade beim mechanischen Wiederaufbereitungsprozess. KI-gestützte Sortierer und digitale Wasserzeichen verbessern die Homogenität, erhöhen jedoch den CAPEX für kleine Recyclingunternehmen. Diese Herausforderungen erhöhen die Qualifizierungskosten für Verarbeiter, die lebensmittelrechtliche Zulassungen anstreben, und dämpfen das kurzfristige Wachstum im Markt für zirkuläre Polymere.

Kostennachteil bei niedrigen Ölpreisen

Die Spotpreise für Jungfernpolymere unterbieten zeitweise Recyclingharze, wenn die Rohölpreise sinken, was die Recyclingmargen erodiert. Pyrolyseöl wird zu 600–900 USD pro Tonne gehandelt, während Synthesegas geringere Erlösströme liefert, was die Rentabilität gegenüber fossilen Brennstoff-Benchmarks anfällig macht. Das Institut für Energiewirtschaft und Finanzanalyse berichtete, dass die US-amerikanischen Jungfernpolypropylenpreise während des größten Teils des Jahres 2024 unter den Recyclingäquivalenten lagen[3]Institut für Energiewirtschaft und Finanzanalyse, „Preisvolatilität auf Kunststoffmärkten”, ieefa.org. Politische Optionen wie Produktionsobergrenzen für Jungfernkunststoffe werden diskutiert, um die Wirtschaftlichkeit des Marktes für zirkuläre Polymere zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymer: PET-Dominanz trifft auf Nylon-Innovation

PET hatte im Jahr 2025 einen Anteil von 41,62 % am Markt für zirkuläre Polymere, was auf etablierte Flasche-zu-Flasche-Kreisläufe und die globale Akzeptanz durch Markenhersteller zurückzuführen ist. Indien erreichte eine PET-Flaschen-Recyclingquote von 95 % mit einer jährlichen Kapazität von 500.000 Tonnen. PET profitiert zudem von klaren Zulassungswegen für lebensmittelrechtliche Anwendungen, was es für inkrementelle Zuwächse positioniert, da Getränkehersteller den Recyclinganteil erhöhen. Die Preise für mechanische Flocken lagen Ende 2024 innerhalb von 4 % des Jungfernharzes und verringerten damit die Kostenhürde.

Nylon-6 ist das am schnellsten wachsende Polymer mit einer CAGR von 8,37 % bis 2031. Die katalysatorgesteuerte Depolymerisation liefert hochreines Caprolactam in Sekunden ohne Lösungsmittel und erzielt eine Monomerausbeute von über 90 %. Leichtbau im Automobilbereich und Hochleistungstextilien bevorzugen Nylon-Recyclate mit nachgewiesener mechanischer Gleichwertigkeit. Kontinuierliche Kreislauf-Pilotanlagen in Deutschland und Japan planen eine kommerzielle Produktion bis 2026 und verleihen dem Markt für zirkuläre Polymere mehr Tiefe.

Polyolefine profitieren von mechanischen Verbesserungen, die die Kosten für mPP-Recyclate um 30 % senken, doch die Einhaltung lebensmittelrechtlicher Vorschriften bleibt eine Herausforderung. Lösungsverfahren entfernen Pigmente und geruchsbildende Verbindungen aus Polypropylen bei 0,32 kg CO2-Äquivalent-Emissionen pro kg recyceltem PP und erschließen hochwertige Verpackungsanwendungen. Das PVC-Recycling erfordert eine Dechlorierung, was die Verarbeitungskomplexität erhöht. Spezialharze wie ABS und Polycarbonat verzeichnen ein langsameres Wachstum, gewinnen jedoch in Rücknahmesystemen für Unterhaltungselektronik an Bedeutung.

Nach Recyclingtechnologie: Mechanische Dominanz durch chemische Innovation herausgefordert

Das mechanische Recycling kontrollierte im Jahr 2025 64,35 % des Marktes für zirkuläre Polymere dank seiner etablierten Stellung und niedrigerer Kosten. Designrichtlinien für recyclinggerechte Gestaltung und Sortierer auf Leiterplattenqualität senkten die Produktionskosten für Polypropylen-Recyclate um fast ein Drittel und verbesserten die Margen. Mechanische Verfahren haben jedoch nach wie vor Schwierigkeiten mit Mehrschichtfolien und kontaminierten Küstensammlungen.

Das chemische Recycling expandiert mit einer CAGR von 8,29 %, da Pyrolyse, Vergasung und lösungsmittelbasierte Rückgewinnung komplexe Rohstoffe erschließen. Die Grandpuits-Einheit von TotalEnergies produziert jährlich 10.000 Tonnen Pyrolyseöl, das zu zertifizierten zirkulären Polymeren repolymerisiert wird. Lösungsverfahren trennen Nylon von Baumwolle in Textilmischungen, ohne die Faserfestigkeit zu beeinträchtigen. Energierückgewinnungsanlagen mit Wärmerückgewinnung bleiben der Auslass mit dem geringsten Wert, und Kritiker argumentieren, dass sie Rohstoffe aus höherwertigen Kreisläufen ablenken könnten – eine anhaltende politische Debatte im Markt für zirkuläre Polymere.

Nach Endverbraucherbranche: Führungsrolle der Verpackungsbranche treibt Innovation voran

Die Verpackungsbranche hielt im Jahr 2025 unter dem kombinierten Druck von Regulierung und Markenverpflichtungen einen Anteil von 60,78 % am Markt für zirkuläre Polymere. Tetra Pak und Lactalis machten Fortschritte bei Monomaterial-Kartons, und Braskem brachte bio-zirkuläres Polypropylen aus gebrauchtem Speiseöl für Lebensmittelverpackungen auf den Markt. Sortiertechnologien mit Nah-Infrarot-Spektroskopie und Robotik steigerten die Ausbeute an lebensmittelrechtlich zugelassenen Materialien und erfüllten die strengeren Migrationsgrenzwerte gemäß EU-Verordnung 2025/351.

Das Cluster der sonstigen Endverbraucherbranchen wächst mit einer CAGR von 8,61 % und spiegelt den Schwung in der Bekleidungs-, Gesundheits- und Haushaltswarenbranche wider. Studiendaten zeigen, dass Betonmischungen mit Recyclingkunststoff die Druckfestigkeit um 15 % erhöhen und dabei eingebettete Emissionen einsparen. Im Mobilitätsbereich lieferten aus Fischernetzen gewonnene PA6-Verbundwerkstoffe eine um 23 % höhere Zugfestigkeit, was mit den CO2-Zielen der Automobilhersteller übereinstimmt. Elektrische Bauteile setzen flammhemmende Recyclate ein, die den UL-94-V-0-Standard erfüllen, und erweitern damit das adressierbare Marktvolumen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 31,22 % am Markt für zirkuläre Polymere, gestützt durch strenge Kreislaufwirtschaftsrichtlinien und robuste Sammelnetzwerke. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt gestaffelte Vorgaben für Recyclinganteile vor, während die Allgemeine Produktsicherheitsverordnung die Produktkennzeichnung und Sicherheitsstandards verschärft. Angebots-Nachfrage-Ungleichgewichte bei hochwertigen Recyclaten schaffen Aufschläge von bis zu 250 USD pro Tonne gegenüber konventionellen Qualitäten und intensivieren den innereuropäischen Handel mit Sekundärpolymeren. Investitionen wie die chemische Recyclinganlage von LyondellBasell im Wert von 40 Millionen EUR und die Borcycle-M-Compoundieranlage von Borealis in Belgien stärken das lokale Angebot. Kreislaufwirtschaftslücken bleiben bestehen und veranlassen Importpartnerschaften mit asiatischen Lieferanten.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 8,46 % – die höchste unter allen Regionen. China erreicht eine PET-Flaschen-Recyclingquote von 96,48 %, doch werden nur 30 % eines geschätzten Gesamtkunststoffabfalls von 63 Millionen Tonnen recycelt, was Raum für schnelles Wachstum lässt. Indien schreibt bis 2025–2026 einen Recyclinganteil von 30 % vor, der bis 2028–2029 auf 60 % steigen soll, und katalysiert damit Kapitalzuflüsse. Die gemeinsame Plattform von Indorama Ventures mit Dhunseri und Varun Beverages fügt jährlich 100 Kilotonnen rPET-Kapazität hinzu, und Ganesha Ecopet strebt bis 2026 eine jährliche Kapazität von 42.000 Tonnen an.

Nordamerika profitiert von ausgereiften mechanischen Linien und expandierenden Pilotprojekten für chemisches Recycling. Das US-amerikanische Gesetz H.R. 9676 strebt bis 2030 Kunststoffrecyclingquoten von 50 % an und schafft einheitliche nationale Standards, die Rohstoffströme rationalisieren könnten. Mexiko und Kanada übernehmen kompatible Kennzeichnungssysteme und erleichtern den regionalen Handel mit Recyclingflocken und -pellets.

Südamerika sowie der Nahe Osten und Afrika bilden aufstrebende Wachstumsnischen. Brasiliens PET-Flaschen-Recyclingquote stieg bis 2024 unter der Lebensmittelsicherheitsaufsicht der ANVISA auf 56,4 %. Saudi-Arabiens Vision 2030 beauftragt die Saudi Investment Recycling Company damit, eine Abfallrecyclingquote von 95 % zu erreichen, mit dem Ziel eines BIP-Beitrags von 120 Milliarden SAR. Projektpipelines im Golfkooperationsrat umfassen lösungsmittelbasierte Rückgewinnungsanlagen, die asiatische Verarbeiter beliefern sollen.

Wettbewerbslandschaft

Der Markt für zirkuläre Polymere ist mäßig fragmentiert, wobei traditionelle Petrochemieunternehmen ihre Größe und integrierten Rohstoffnetzwerke nutzen, während spezialisierte Recyclingunternehmen Innovationen vorantreiben. LyondellBasell erwarb einen Anteil von 25 % am Cyclyx-Gemeinschaftsunternehmen mit Agilyx und ExxonMobil und erhielt damit Zugang zu Abfallsortiertechnologie und Pyrolysetechnologie. Agilyx betreibt Kreislaufwirtschaftszentren mit 20 Patenten zur Abfalloptimierung und Depolymerisation. Das TRUCIRCLE-Programm von SABIC kommerzialisierte das Recycling von Mischkunststoffen und etablierte rückverfolgbare nachgelagerte Partnerschaften. TotalEnergies strebt in Zusammenarbeit mit Plastic Energy bis 2030 eine zirkuläre Produktion von 1 Million Tonnen an. Patentanmeldungen konzentrieren sich auf Katalysatorentwicklungen und sensorgestützte Sortiertechnologien. Hohe CAPEX für chemische Recyclinganlagen und strenge lebensmittelrechtliche Qualifizierungsprotokolle bleiben wesentliche Markteintrittsbarrieren. Mittelgroße Recyclingunternehmen mindern Risiken durch Lohnverarbeitungsverträge und gewährleisten so eine lückenlose Rückverfolgbarkeit im geschlossenen Kreislauf.

Marktführer für zirkuläre Polymere

SABIC

Borealis GmbH

LyondellBasell Industries Holdings B.V.

Plastic Energy

Veolia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TotalEnergies und Plastic Energy nahmen in Grandpuits, Frankreich, eine fortschrittliche Recyclingeinheit in Betrieb, die jährlich 15 Kilotonnen Rohstoff liefert und auf ein Ziel von 1 Million Tonnen zirkulärer Polymere bis 2030 hinarbeitet.

- Februar 2024: TotalEnergies verarbeitete Kunststoffabfall-Rohstoffe in seinem Werk in La Porte, Texas, zu zirkulärem Polypropylen und produzierte zertifizierte Qualitäten für Lebensmittelverpackungen.

Berichtsumfang des globalen Marktes für zirkuläre Polymere

Zirkuläre Polymere werden aus Kunststoffen hergestellt, die aus verschiedenen Quellen gesammelt werden, wie z. B. kommunikaem und industriellem Abfall. Die Kreislaufwirtschaft für Kunststoffe ist ein Paradigma geschlossener Systeme, das die Wiederverwendung und das Recycling von Polymeren fördert. Dieses Konzept schöpft Wert aus Abfall und verhindert die Entsorgung von zurückgewonnenen Kunststoffen auf Deponien. Der globale Kunststoffsektor sucht nach Wegen, fossile Brennstoffe durch erneuerbare Ressourcen zu ersetzen. Da die Kreislaufwirtschaft immer mehr Kunststoffabfälle dem Recycling zuführt, werden die Verkäufe von zirkulären Polymeren in den kommenden Jahren voraussichtlich zunehmen.

Der Markt für zirkuläre Polymere ist nach Polymer, Form, Endverbraucherbranche und Geografie segmentiert. Nach Polymer ist der Markt in Polyethylenterephthalat (PET), Polyethylen, Polypropylen, Polyvinylchlorid (PVC), Nylon 6, Nylon 6,6 und sonstige Polymere (Acrylnitril) unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Bauwesen, Automobil, Elektro und Elektronik, Landwirtschaft, Konsumgüter (Haushalt), Petrochemie und sonstige Endverbraucherbranchen (Textilien, Gesundheitswesen und andere) segmentiert. Der Bericht bietet außerdem Marktgrößen und Prognosen für 27 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Polyethylenterephthalat (PET) |

| Polyethylen |

| Polypropylen |

| Polyvinylchlorid (PVC) |

| Nylon-6 |

| Nylon-6,6 |

| Sonstige Polymere (Acrylnitril usw.) |

| Mechanisches Recycling |

| Chemisches Recycling |

| Auflösung / Lösungsmittelbasiert |

| Pyrolyse und Vergasung (Rohstoff) |

| Energierückgewinnung (Verbrennung mit Wärmerückgewinnung) |

| Verpackung |

| Bauwesen |

| Automobil |

| Elektro und Elektronik |

| Landwirtschaft |

| Konsumgüter |

| Petrochemie |

| Sonstige Endverbraucherbranchen (Textilien und Bekleidung, Gesundheitswesen usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Türkei | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Polymer | Polyethylenterephthalat (PET) | |

| Polyethylen | ||

| Polypropylen | ||

| Polyvinylchlorid (PVC) | ||

| Nylon-6 | ||

| Nylon-6,6 | ||

| Sonstige Polymere (Acrylnitril usw.) | ||

| Nach Recyclingtechnologie | Mechanisches Recycling | |

| Chemisches Recycling | ||

| Auflösung / Lösungsmittelbasiert | ||

| Pyrolyse und Vergasung (Rohstoff) | ||

| Energierückgewinnung (Verbrennung mit Wärmerückgewinnung) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen | ||

| Automobil | ||

| Elektro und Elektronik | ||

| Landwirtschaft | ||

| Konsumgüter | ||

| Petrochemie | ||

| Sonstige Endverbraucherbranchen (Textilien und Bekleidung, Gesundheitswesen usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Türkei | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für zirkuläre Polymere bis 2031?

Die Marktgröße für zirkuläre Polymere soll bis 2031 ein Volumen von 30,86 Millionen Tonnen erreichen, was einer CAGR von 7,42 % über den Prognosezeitraum 2026–2031 entspricht.

Welche Region führt den Markt für zirkuläre Polymere derzeit an?

Europa hält mit einem Anteil von 31,22 % am Markt für zirkuläre Polymere im Jahr 2025 die größte regionale Position, angetrieben durch strenge Vorgaben für Recyclinganteile.

Welches Polymer dominiert die Recyclingvolumina?

PET führt mit einem Anteil von 41,62 % im Jahr 2025 aufgrund gut etablierter Flasche-zu-Flasche-Kreisläufe und regulatorischer Unterstützung für lebensmittelrechtliche Anwendungen.

Welche Technologie verarbeitet derzeit den größten Teil der Rohstoffe?

Das mechanische Recycling hält im Jahr 2025 dank ausgereifter Infrastruktur und günstiger Wirtschaftlichkeit einen Marktanteil von 64,35 % am Markt für zirkuläre Polymere.

Seite zuletzt aktualisiert am: