Marktgröße und Marktanteil für thermogeformte Kunststoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 16.84 Milliarden US-Dollar |

| Marktgröße (2031) | 22.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für thermogeformte Kunststoffe von Mordor Intelligence

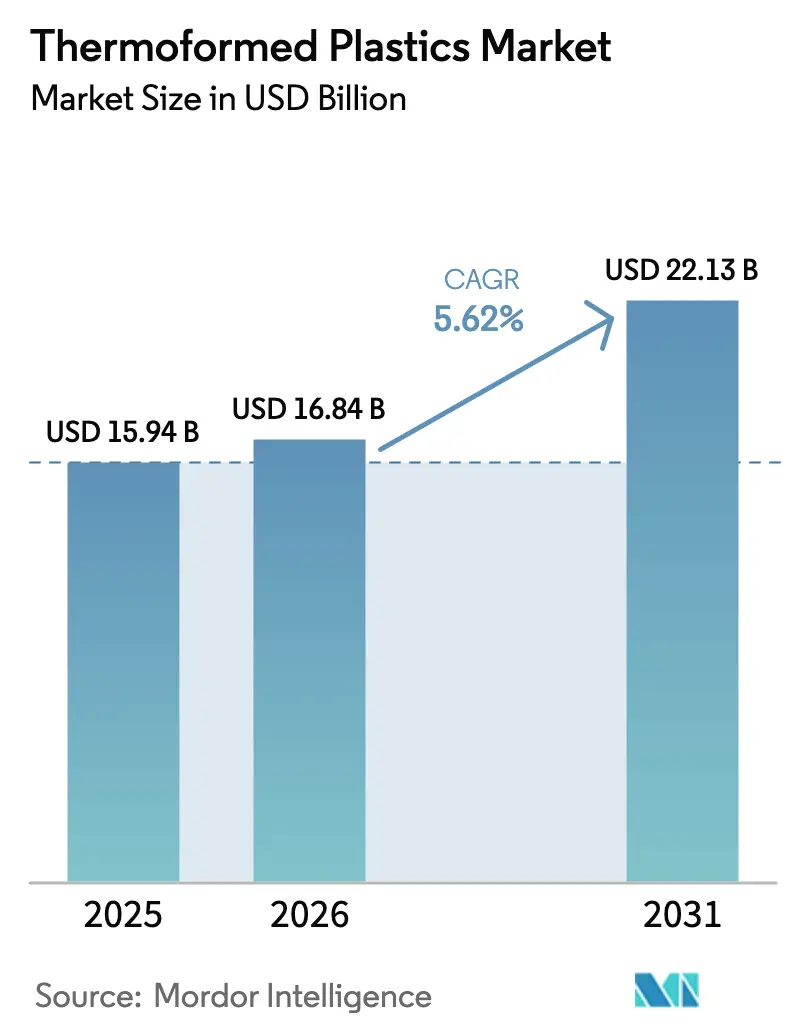

Die Marktgröße für thermogeformte Kunststoffe wird voraussichtlich von 15,94 Milliarden USD im Jahr 2025 auf 16,84 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 22,13 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,62 % über den Zeitraum 2026–2031 entspricht. Die Nachfrage konzentriert sich auf Lebensmittel-, Getränke-, Gesundheits- und Automobilanwendungen, bei denen dünn- und dickwandige Platten schwerere oder mehrteilige Baugruppen ersetzen, um Kosten und Gewicht zu reduzieren. Globale Markeninhaber haben ihre Verpflichtungen zum Einsatz von Recyclingmaterial beschleunigt, nachdem die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union im Jahr 2024 mit der schrittweisen Einführung von Mindestanteilen begann. Gleichzeitig löste Kaliforniens SB 54 in Nordamerika eine ähnliche Dynamik aus, indem es bis 2032 eine Recyclingfähigkeit von 65 % für Einwegkunststoffverpackungen vorschreibt. Die öffentlichen Nachhaltigkeitsziele der Markeninhaber haben den Markt für thermogeformte Kunststoffe daher vor zyklischen Rohstoffpreisschwankungen abgeschirmt, obwohl Verarbeiter nach wie vor unter Margendruck leiden, wenn die Volatilität des Brent-Rohöls die Harzkosten schneller ansteigen lässt, als sich Verkaufsverträge anpassen. Die Konsolidierung unter mittelgroßen Verarbeitern ist im Gange, da Novolex im April 2025 die Übernahme von Pactiv Evergreen für 6,7 Milliarden USD abschloss und dabei Skaleneffekte bei der Beschaffung von recyceltem PET sowie Effizienzgewinne bei der werksübergreifenden Planung erzielte.

Wichtigste Erkenntnisse des Berichts

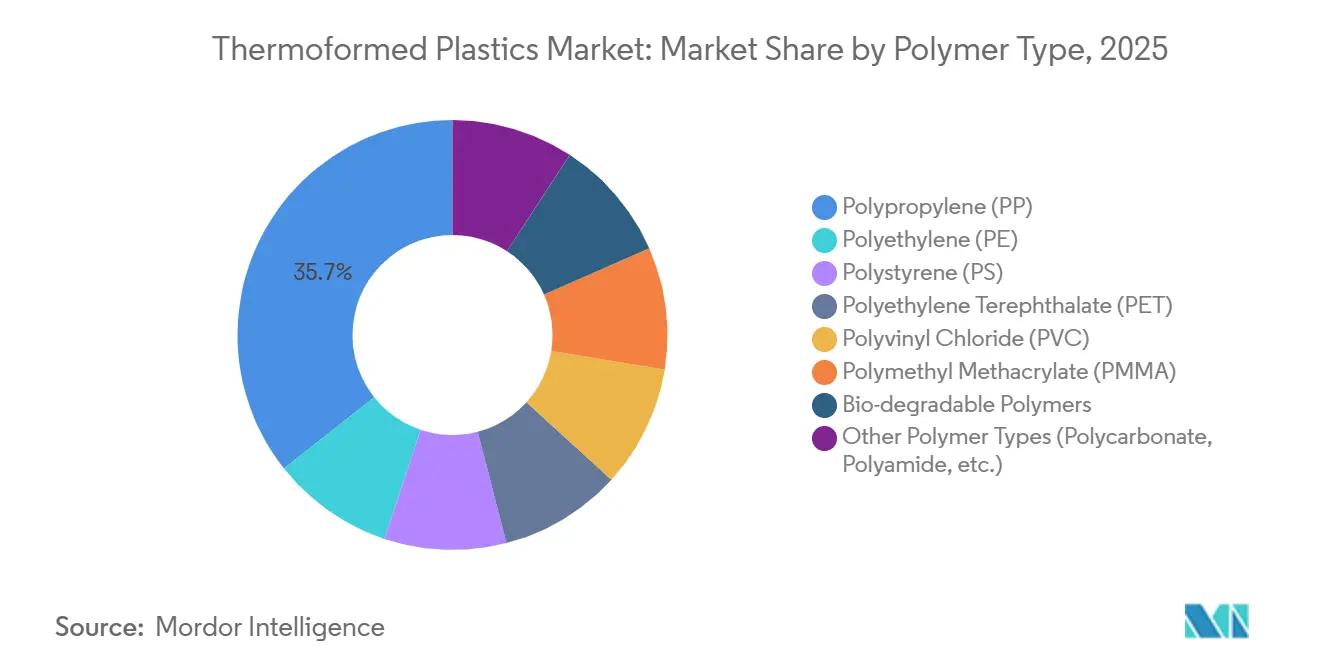

- Nach Polymertyp hielt Polypropylen im Jahr 2025 einen Marktanteil von 35,67 % am Markt für thermogeformte Kunststoffe, während biologisch abbaubare Harze bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen werden.

- Nach Thermoformverfahren führte das Vakuumformen im Jahr 2025 mit einem Umsatzanteil von 42,29 %, während das stempelunterstützte Formen bis 2031 voraussichtlich eine CAGR von 6,17 % erzielen wird.

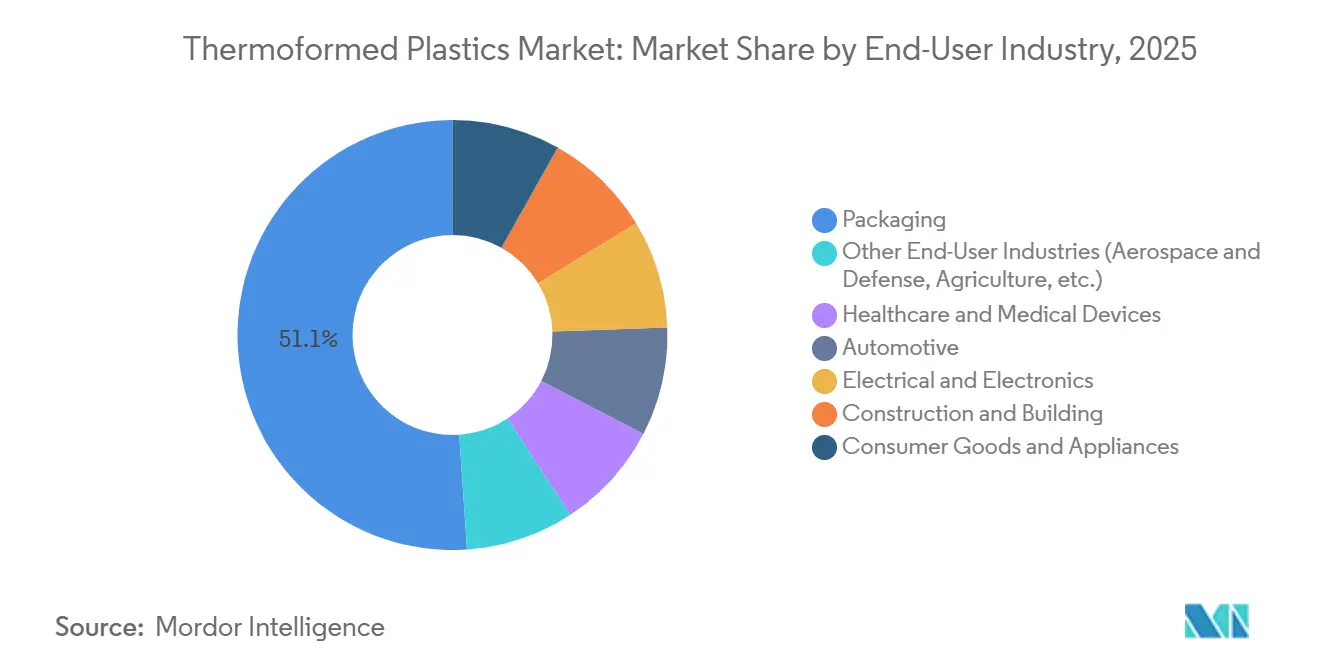

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 51,08 % der Marktgröße für thermogeformte Kunststoffe auf die Verpackungsbranche, während das Gesundheitswesen voraussichtlich die schnellste CAGR von 6,25 % bis 2031 verzeichnen wird.

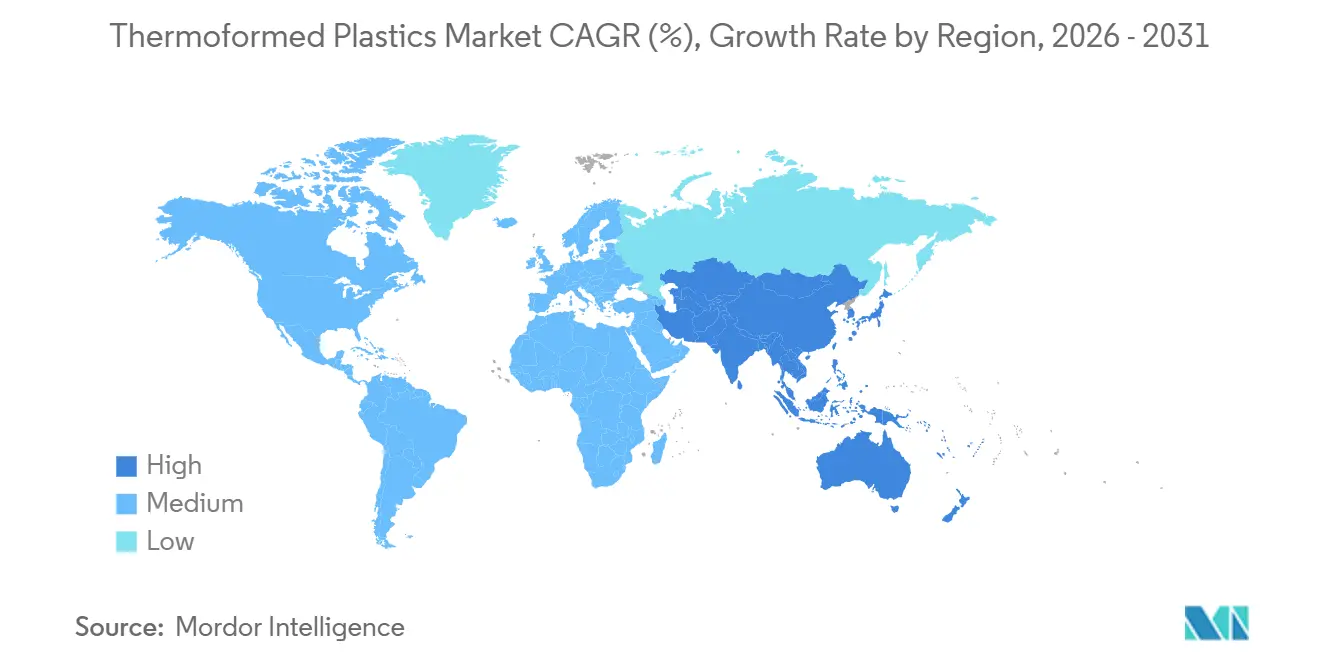

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,96 % an der Marktgröße für thermogeformte Kunststoffe und wird voraussichtlich mit der schnellsten CAGR von 5,94 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für thermogeformte Kunststoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Leichte, nachhaltige Lebensmittel- und Getränkeverpackungen | +1.2% | Nordamerika und EU-Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von Einwegmedizinprodukten | +1.4% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥4 Jahre) |

| Kosteneffiziente Massenproduktion für Fahrzeuginnenverkleidungen | +0.9% | Europa, Nordamerika, chinesische Automobilzentren | Mittelfristig (2–4 Jahre) |

| Stoßfeste Einlagen für den schnell wachsenden E-Commerce | +1.1% | Nordamerika, China, Indien, Brasilien | Kurzfristig (≤2 Jahre) |

| Automatisierte Futtertablettsysteme in der Geflügelzucht | +0.5% | China, Thailand, Vietnam, Brasilien, Vereinigte Staaten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten, nachhaltigen Lebensmittel- und Getränkeverpackungen

Kaliforniens SB 54 schreibt bis 2032 eine Recyclingfähigkeit von 65 % für Einwegkunststoffverpackungen vor und veranlasst globale Schnellrestaurantketten, Polystyrol durch Klappschalen aus recyceltem PET zu ersetzen. Amcor gab bekannt, dass Thermoformverpackungen aus PET mit Recyclinganteil nun 22 % seines Portfolios für Hartverpackungen ausmachen, gegenüber 14 % im Geschäftsjahr 2023. Die europäische PPWR, die seit Mai 2024 in Kraft ist, schreibt bis 2030 einen Recyclinganteil von 30 % für PET und 10 % für andere Formate vor. Huhtamaki reagierte darauf mit der Inbetriebnahme einer 50 Millionen EUR teuren Recycling-Waschanlage für PET in Polen mit einer Jahreskapazität von 40.000 Tonnen im Januar 2025[1]Huhtamaki Oyj, "Huhtamaki investiert in polnische Recyclinglinie," huhtamaki.com. Dünnwand-Thermoformen reduziert die Foliendicke von 600 Mikron auf 450 Mikron, was den Harzverbrauch pro Tablett um 25 % senkt und gleichzeitig die für E-Grocery-Ketten erforderliche Falltest-Integrität beibehält, die im Jahr 2025 berichteten, dass 8 % der Pakete Stößen über 3 G ausgesetzt waren.

Wachsender Verbrauch von Einwegmedizin- und Pharmaprodukten

Die US-amerikanischen Zentren für Seuchenkontrolle und -prävention wiesen 2024 auf Mängel bei der Hochgraddesinfektion hin und lenkten ambulante Operationszentren auf sterile Einwegtabletts[2]Zentren für Seuchenkontrolle und -prävention, "Leitfaden zur Hochgraddesinfektion," cdc.gov. Der 10-K-Bericht 2024 von Sealed Air zeigte ein Umsatzwachstum von 11 % bei Medizinproduktverpackungen, angeführt von Insulinstift-Blisterverpackungen, die der ISO 11607 entsprechen. Die US-amerikanische Behörde für Lebens- und Arzneimittel ließ 2025 38 neue Klasse-II-Geräte mit thermogeformten Gehäusen zu. Indiens Programm für produktionsgebundene Anreize stellte im Geschäftsjahr 2025 34 Milliarden INR (408 Millionen USD) für inländische Medizingerätehersteller bereit. Neue kohlenstoffgefüllte Polypropylen-Tabletts erreichen nun einen Oberflächenwiderstand von unter 10¹¹ Ohm pro Quadrat und verhindern elektrostatische Ausfälle bei der Montage von Herzgeräten.

Kosteneffiziente Massenproduktion für Fahrzeuginnenverkleidungen

Die CO₂-Emissionsnormen der EU begrenzen den Flottenverbrauch auf 93,6 Gramm CO₂ pro Kilometer im Jahr 2025 und veranlassen Erstausrüster, Stahlkofferraumverkleidungen durch thermogeformte glasfaserverstärkte Polypropylenteile zu ersetzen, was das Gewicht um 40 % reduziert. Stellantis berichtete, dass 14 % der Innenteile seines Peugeot 3008 nun thermogeformtes Polypropylen verwenden, gegenüber 8 % beim Vorgängermodell. Das stempelunterstützte Formen reduziert die Werkzeugvorlaufzeit auf 8 Wochen gegenüber 18 Wochen für Spritzgussformen und unterstützt schnellere Plattformeinführungen. Chinas Mandat für Elektrofahrzeuge, das bis 2030 einen Anteil von 40 % elektrifizierten Verkäufen anstrebt, steigert die Nachfrage nach thermogeformten Batterieabdeckungen nach UL 94 V-0. In-Mold-dekorierte Paneele eliminieren das sekundäre Lackieren und reduzieren die Emissionen flüchtiger organischer Verbindungen um 90 %.

Schnelles E-Commerce-Wachstum treibt stoßfeste Versandeinlagen an

Das nordamerikanische Paketvolumen stieg im Jahresvergleich um 18 % auf 9,2 Milliarden im Jahr 2025 und steigerte die Nachfrage nach HDPE-Schutzeinlagen, die die Schadensrate bei Elektronikgeräten von 4,3 % auf 1,1 % senken. Thermogeformte Zellstoffeinlagen, die DS Smith im März 2025 eingeführt hat, erfüllen den britischen Rahmen für erweiterte Herstellerverantwortung mit vollständiger Kostenübernahme. Flipkart und Amazon India haben Polypropylen-Versandeinlagen eingeführt, die das Verpackungsgewicht um 35 % reduzierten und im Jahr 2025 4,20 INR (0,05 USD) pro Sendung einsparten. Vakuumisolierte Polyurethan-Paneele für den Versand von Biologika in der Kühlkette halten nun 96 Stunden lang eine Temperatur von 2 °C bis 8 °C aufrecht und ermöglichen die direkte Lieferung an Patienten ohne Trockeneis.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbote und Steuern auf Einwegkunststoffe | -0.8% | EU, Vereinigtes Königreich, Kalifornien, Kanada | Kurzfristig (≤2 Jahre) |

| Rohölgebundene Rohstoffpreisvolatilität | -0.6% | Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| PFAS- und Mikroplastik-Kontaminationsrichtlinien | -0.4% | Dänemark, Niederlande, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge weltweite Vorschriften und Verbote für Einwegkunststoffe

Die EU-Richtlinie über Einwegkunststoffe, die seit Juli 2024 vollständig durchgesetzt wird, verbietet oxo-abbaubare Harze und schränkt Polystyrol-Lebensmittelgeschirr ein, was Restaurants zwingt, auf Polypropylen- oder PLA-Alternativen umzusteigen, die 18 % mehr kosten. Kanadas Verbotsverordnungen, die seit Dezember 2024 in Kraft sind, eliminierten 42.000 Tonnen jährliche thermogeformte Polystyrolnachfrage. Kaliforniens SB 54 setzt ab 2027 eine jährliche Herstellergebühr von 500 Millionen USD fest und bestraft Mehrschichttabletts, die Recyclingströme verunreinigen. Die britische Steuer auf Kunststoffverpackungen von 210,82 GBP pro Tonne für Artikel mit weniger als 30 % Recyclinganteil, die seit April 2025 in Kraft ist, hat die Margen der Verarbeiter um 14 % geschmälert. Indiens Regeln zur Verwaltung von Kunststoffabfällen von 2024 verbieten dünne Teller und Schüsseln unter 50 Mikron und verlagern die Nachfrage auf 120-Mikron-PLA, das innerhalb von 180 Tagen kompostiert.

Volatilität der rohölgebundenen Polymerrohmaterialpreise

Der Brent-Rohölpreis lag im ersten Halbjahr 2025 im Durchschnitt bei 82 USD pro Barrel und ließ die europäischen Polypropylenverträge im Quartalsvergleich um 14 % auf 1.420 EUR pro Tonne steigen. Die PET-Harzpreise in Nordamerika schwankten 2024 zwischen 1.180 USD und 1.540 USD pro Tonne, da höhere Gewalt an der Golfküste die Versorgung störte. Chinas inländische Propylenzusätze reduzierten die Importabhängigkeit 2024 um 8 %, doch die Spotpreise schwankten aufgrund von Ausfällen bei der Kohle-zu-Olefin-Produktion noch immer um 12 % monatlich. Sealed Air gab bekannt, dass Rohstoffinflation das bereinigte EBITDA bis zum dritten Quartal 2024 um 47 Millionen USD schmälerte, was zu neuen vierteljährlichen Weitergabeklauseln führte. Biobasiertes PLA wird weiterhin mit einem Aufschlag von 35 % gegenüber Polypropylen aus Primärmaterial gehandelt, was die Substitution bei kostenempfindlichen Besteckanwendungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Biologisch abbaubare Harze gewinnen trotz Kostenaufschlag

Polypropylen behielt im Jahr 2025 einen Anteil von 35,67 % am Markt für thermogeformte Kunststoffe dank seiner geringen Dichte von 0,90 g/cm³ und eines Biegemoduls von 1.600 MPa, die leichte und dennoch steife Lebensmittelklappschalen und Fahrzeuginnenverkleidungen ermöglichen. Biologisch abbaubare Polymere wie Polymilchsäure und Polyhydroxyalkanoate werden bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen und damit den breiteren Markt für thermogeformte Kunststoffe übertreffen, da die EU-PPWR und Kaliforniens SB 54 kompostierbare Verpackungen für Außer-Haus-Anwendungen bevorzugen. Recyceltes Polyethylenterephthalat (rPET) expandiert ebenfalls, da Amcor rPET-Behälter im Geschäftsjahr 2025 auf 22 % der Hartverpackungsverkäufe steigerte. Die Polystyrolnachfrage erodiert infolge des EU-Verbots für Einwegkunststoffe für expandierte Formate im Juli 2024. Polymethylmethacrylat und Polycarbonat nehmen Nischenrollen bei 5G-Radomgehäusen und Batterieabdeckungen für Elektrofahrzeuge ein, wo UV-Stabilität und UL-94-V-0-Bewertungen die höheren Materialkosten überwiegen.

PET-Tabletts für frische Produkte enthalten nun durchschnittlich 25 % Post-Consumer-Rezyklat, ein Wert, der bis 2030 voraussichtlich 40 % erreichen wird, da das Recycling von Flaschen zu Tabletts in Deutschland, Frankreich und dem Vereinigten Königreich zum Mainstream wird. Polyvinylchlorid bleibt auf Blisterverpackungen konzentriert, die der ISO 15378 entsprechen; pharmazeutische Markeninhaber erproben jedoch PET-G-Alternativen, um Entsorgungsprobleme aufgrund des Chlorgehalts zu umgehen. Polyamid und glasfaserverstärktes Polypropylen kommen in strukturellen thermogeformten Teilen für batterieelektrische Fahrzeuge vor, wo die Metallsubstitution das Gewicht um bis zu 45 % reduziert und die Korrosionsbeständigkeit über 10-jährige Nutzungszyklen verbessert.

Nach Thermoformverfahren: Stempelunterstützung gewinnt durch enge Toleranzen

Das Vakuumformen trug 2025 mit einem Marktanteil von 42,29 % am Markt für thermogeformte Kunststoffe bei, da seine Forminvestitionen von 8.000–15.000 USD für Hochvolumen-Klappschalen und Produktionstabletts geeignet sind. Das stempelunterstützte Formen wird jedoch bis 2031 voraussichtlich die schnellste CAGR von 6,17 % verzeichnen, da Automobilhersteller und Medizingerätehersteller Toleranzen von ±0,15 mm für komplexe Geometrien fordern. Die Stempelunterstützung reduziert die Eckausdünnung von 35 % auf 12 %, indem die Folie vor der Vakuumanwendung mechanisch gedehnt wird, was Tiefziehverhältnisse von über 3:1 für tiefe medizinische Tabletts ermöglicht. Dünnwand-Thermoformen (≤1,5 mm) macht 68 % des Stückvolumens aus, da leichtes Einweggeschirr die Materialkosten priorisiert. Dickwandverfahren besetzen Automobil- und Industrienischen, wo die Schlagfestigkeitsanforderungen 30 kJ/m² übersteigen.

Das Druckformen wendet bis zu 100 psi Druckluft an und erreicht eine Oberflächendetailauflösung von unter 0,05 mm, die für Instrumententafelverkleidungen geeignet ist, die funktionale Tasten ohne Montageaufwand integrieren. Hybride infrarotbeheizte Rotationssysteme liefern nun 18-Sekunden-Zykluszeiten und steigern die Gesamtanlageneffektivität auf 87 % in nordamerikanischen Lebensmitteltablett-Anlagen. Verarbeiter koppeln inline Schneid- und Stapelroboter, um Ausschussraten unter 2 % zu senken. Digitale Zwillinge modellieren Folienabsenkprofile zur Optimierung der Ofenzonierung und sparen 6 % Energie pro Zyklus, während sie die unternehmensweiten CO₂-Reduktionsziele erfüllen.

Nach Endverbraucherbranche: Gesundheitswesen übertrifft das Wachstum der Verpackungsbranche

Die Verpackungsbranche dominierte die Nachfrage mit einem Anteil von 51,08 % im Jahr 2025, gestützt durch das Wachstum von E-Commerce-Paketen und Nachhaltigkeitsverpflichtungen von Schnellrestaurantketten. Dennoch sind Gesundheitsanwendungen bis 2031 auf eine CAGR von 6,25 % ausgerichtet, da Einwegsterilisationstabletts Edelstahlgegenstücke in ambulanten Operationszentren ersetzen und mit den aktualisierten Desinfektionsleitlinien der Zentren für Seuchenkontrolle und -prävention übereinstimmen. Fahrzeuginnenverkleidungen werden die Einführung von glasfaserverstärkten Polypropylen-Türverkleidungen ausweiten, um die EU-Emissionsobergrenzen 2025 zu erfüllen, während Batterieabdeckungen für Elektrofahrzeuge neue Volumina für flammhemmendes Polycarbonat schaffen.

Elektro- und Elektroniканwendungen profitieren von Halbleiterinvestitionen im Asien-Pazifik-Raum, die elektrostatische Entladungstabletts mit einem Wert unter 10¹¹ Ohm pro Quadrat erfordern. Bauanwendungen – ABS-Dachfenster und isolierte Wandpaneele – profitieren von Nachrüstungsvorschriften zur Energieeffizienz in Europa, obwohl die Volumina bescheiden bleiben. Luft- und Raumfahrt sowie Verteidigung bleiben Nischenmärkte, sind aber profitabel und erfordern Polycarbonat-Radome, die nach MIL-STD-810 für Temperaturen von −55 °C bis +85 °C getestet wurden. Landwirtschaftliche Setzlingstabletts expandieren weiterhin in China, das 2024 über 128 Millionen Hektar bepflanzte, und nutzen dünnwandiges Polypropylen, das 500 Waschzyklen standhält.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 39,96 % des Marktes für thermogeformte Kunststoffe und wird bis 2031 die schnellste CAGR von 5,94 % verzeichnen. Das Wachstum resultiert aus Chinas 12-GW-Solarmodul-Ergänzungen, die Polypropylen-Anschlussdosengehäuse erfordern, und Indiens Programm für produktionsgebundene Anreize in Höhe von 34 Milliarden INR (408 Millionen USD), das Medizinprodukt-Tabletts fördert. Japans Autoexporte von 3,2 Millionen Einheiten im Jahr 2024 erforderten leichte Innenverkleidungen, um die Kraftstoffnormen von 25,4 km/l zu erfüllen. Südkoreas DRAM-Dominanz treibt elektrostatische Entladungstabletts in Halbleiterfabriken an, während Thailand und Indonesien zusammen 180.000 Tonnen Lebensmittelverpackungskapazität hinzufügten, um 4.200 neue Schnellrestaurants zu bedienen.

Nordamerika erzielte 2025 einen bedeutenden Umsatzanteil, wobei E-Commerce-Pakete 9,2 Milliarden überstiegen und die Nachfrage nach Schutzeinlagen ankurbelten. Die Vereinigten Staaten repräsentierten mehr als die Hälfte des regionalen Verbrauchs, unterstützt durch die Zulassung von 38 Klasse-II-Geräten mit thermogeformten Gehäusen durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2025. Kanadas Verbot von geschäumtem Polystyrolbesteck lenkte Verarbeiter auf Polypropylen- und PLA-Alternativen um. Mexikos 3,1 Millionen Fahrzeugmontagen nutzten inländische Türverkleidungslieferanten gemäß den USMCA-Regeln für lokale Inhalte, die 75 % übersteigen.

Der Verbrauch thermogeformter Kunststoffe in Europa wird durch strenge Vorschriften geregelt. Die PPWR setzt bis 2030 Recyclinganteilsschwellen von 10–30 % durch und fördert Huhtamakis 50 Millionen EUR teure polnische Recyclinglinie. Deutschlands Produktion von 3,6 Millionen Personenkraftwagen bevorzugt zunehmend thermogeformte Glasfaser-Kofferraumverkleidungen, die 1,2 Gramm CO₂ pro km über den Fahrzeuglebenszyklus einsparen. Die britische Steuer von 210,82 GBP pro Tonne auf Kunststoffe mit geringem Recyclinganteil hat die Verarbeitungsmargen um 14 % geschmälert. Russland erweiterte seine inländische PET-Kapazität 2024 um 65.000 Tonnen, um durch Sanktionen eingeschränkte Importe zu ersetzen.

Südamerika und der Nahe Osten verzeichnen eine rasch wachsende Nachfrage nach thermogeformten Kunststoffen. Brasiliens 14,8-Millionen-Tonnen-Geflügelsektor ist auf RFID-fähige Futtertabletts angewiesen, um Exportbiosicherheitsprüfungen zu bestehen. Argentiniens Verpackungen mit Recyclinganteil unterstützen Rind- und Weinexporte in die EU. Saudi-Arabiens Vision 2030 leitet 12 Milliarden SAR (3,2 Milliarden USD) in eine 120.000-Tonnen-Polypropylen-Thermoformanlage, die 2026 in Betrieb gehen soll. Der tourismusgetriebene Lebensmittelservicemarkt der Vereinigten Arabischen Emirate importiert noch immer 82 % der Klappschalen, was Raum für inländische Kapazitäten signalisiert.

Wettbewerbslandschaft

Der Markt für thermogeformte Kunststoffe bleibt mäßig fragmentiert. Die führenden Marktteilnehmer sind in Kapazitätserweiterungen und Liefervereinbarungen mit größeren Endverbraucherbranchen engagiert. Kleinere Verarbeiter konkurrieren durch Prozessagilität. Das stempelunterstützte Formen mit inline Schneid- und Stapelrobotik ermöglicht es mittelgroßen Unternehmen, Toleranzen von ±0,15 mm bei Zykluszeiten unter 20 Sekunden zu liefern, was für Hersteller von Herzgeräten attraktiv ist, die ISO-11607-Konformität erfordern. In-Mold-Dekoration eliminierte das sekundäre Lackieren von Peugeot-3008-Paneelen, reduzierte die Emissionen flüchtiger organischer Verbindungen um 90 % und sparte 1,20 USD pro Teil. Prozessautomatisierung, digitale Zwillinge zur Ofensteuerung und Dosiersysteme für Recyclingharze differenzieren nun Angebote und ermöglichen Ausschussraten von 2 % gegenüber 6 % vor drei Jahren.

Marktführer für thermogeformte Kunststoffe

Sealed Air

Amcor plc

Pactiv Evergreen Inc.

Huhtamaki Oyj

TOPPAN Packaging Americas Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Novolex schloss die Übernahme von Pactiv Evergreen für 6,7 Milliarden USD ab und schuf damit Nordamerikas größten Hersteller von thermogeformten Verpackungen mit 42 Linien und einer Jahreskapazität von 580.000 Tonnen.

- Juni 2024: Sealed Air verpflichtete sich zu 120 Millionen USD, um drei Reinraum-Thermoformlinien für Insulinstift-Blisterverpackungen in seinem Werk in Charlotte, North Carolina, hinzuzufügen, mit geplantem Start im ersten Quartal 2026.

- September 2024: Amcor unterzeichnete einen 10-Jahres-Vertrag zur Belieferung von McDonald's mit Klappschalen aus recyceltem PET mit 25 % Post-Consumer-Rezyklat für 8.400 US-amerikanische Restaurants.

Berichtsumfang des globalen Marktes für thermogeformte Kunststoffe

Thermogeformte Kunststoffe sind Produkte, die aus thermoplastischen Platten hergestellt werden, die bis zur Verformbarkeit erhitzt, dann mithilfe von Vakuum oder Druck gegen eine Form in eine dreidimensionale Form gebracht und schließlich zur Aushärtung abgekühlt werden. Dieser vielseitige Prozess erzeugt Artikel wie Lebensmitteltabletts, Verpackungen, Automobilteile und Geräteauskleidungen, indem flache Kunststoffplatten in komplexe Formen umgewandelt werden, oft mit geringeren Werkzeugkosten als bei anderen Verfahren.

Der Markt für thermogeformte Kunststoffe ist nach Polymertyp, Thermoformverfahren, Endverbraucherbranche und Geografie segmentiert. Nach Polymertyp ist der Markt in Polypropylen (PP), Polyethylen (PE), Polystyrol (PS), Polyethylenterephthalat (PET), Polyvinylchlorid (PVC), Polymethylmethacrylat (PMMA), biologisch abbaubare Polymere und andere Polymertypen (Polycarbonat, Polyamid usw.) segmentiert. Nach Thermoformverfahren ist der Markt in Vakuumformen, stempelunterstütztes Formen, Dünnwand-Thermoformen und Dickwand-Thermoformen segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Gesundheitswesen und Medizinprodukte, Automobil, Elektro und Elektronik, Bau und Gebäude, Konsumgüter und Haushaltsgeräte sowie andere Endverbraucherbranchen (Luft- und Raumfahrt und Verteidigung, Landwirtschaft usw.) segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für thermogeformte Kunststoffe in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polystyrol (PS) |

| Polyethylenterephthalat (PET) |

| Polyvinylchlorid (PVC) |

| Polymethylmethacrylat (PMMA) |

| Biologisch abbaubare Polymere |

| Andere Polymertypen (Polycarbonat, Polyamid usw.) |

| Vakuumformen |

| Stempelunterstütztes Formen |

| Dünnwand-Thermoformen |

| Dickwand-Thermoformen |

| Verpackung |

| Gesundheitswesen und Medizinprodukte |

| Automobil |

| Elektro und Elektronik |

| Bau und Gebäude |

| Konsumgüter und Haushaltsgeräte |

| Andere Endverbraucherbranchen (Luft- und Raumfahrt und Verteidigung, Landwirtschaft usw.) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate (VAE) | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Polymertyp | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polystyrol (PS) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchlorid (PVC) | ||

| Polymethylmethacrylat (PMMA) | ||

| Biologisch abbaubare Polymere | ||

| Andere Polymertypen (Polycarbonat, Polyamid usw.) | ||

| Nach Thermoformverfahren | Vakuumformen | |

| Stempelunterstütztes Formen | ||

| Dünnwand-Thermoformen | ||

| Dickwand-Thermoformen | ||

| Nach Endverbraucherbranche | Verpackung | |

| Gesundheitswesen und Medizinprodukte | ||

| Automobil | ||

| Elektro und Elektronik | ||

| Bau und Gebäude | ||

| Konsumgüter und Haushaltsgeräte | ||

| Andere Endverbraucherbranchen (Luft- und Raumfahrt und Verteidigung, Landwirtschaft usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate (VAE) | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für thermogeformte Kunststoffe und wie schnell wird er wachsen?

Der Markt erzielte 2026 einen Umsatz von 16,84 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 22,13 Milliarden USD erreichen, was einer CAGR von 5,62 % über den Prognosezeitraum entspricht.

Welches Polymer dominiert derzeit die Nachfrage bei thermogeformten Kunststoffen?

Polypropylen führte 2025 mit einem Anteil von 35,67 % dank seiner geringen Dichte, Steifigkeit und Eignung für Lebensmittelklappschalen und Fahrzeuginnenverkleidungen.

Wie beeinflussen neue Verpackungsvorschriften die Einführung thermogeformter Kunststoffe?

Die EU-PPWR und Kaliforniens SB 54 setzen Ziele für Recyclinganteile und Recyclingfähigkeit durch und veranlassen Markeninhaber, auf recyceltes PET und kompostierbare Tabletts umzusteigen, was eine stetige Nachfrage auch bei schwankenden Harzpreisen unterstützt.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endverbrauchersegment?

Ambulante Operationszentren wechseln von wiederverwendbaren Metallgeräten zu sterilen Einweg-Thermoformtabletts gemäß den aktualisierten Desinfektionsleitlinien der Zentren für Seuchenkontrolle und -prävention, was bis 2031 eine CAGR von 6,25 % für Gesundheitsanwendungen antreibt.

Welche Vorteile bieten thermogeformte Kunststoffe für Automobilhersteller?

Glasfaserverstärkte Polypropylen-Kofferraumverkleidungen und Batterieabdeckungen reduzieren das Teilegewicht um bis zu 40 % und unterstützen die Einhaltung der EU-Flottenemissionsgrenzwerte 2025, während die Werkzeugvorlaufzeiten gegenüber dem Spritzguss verkürzt werden.

Seite zuletzt aktualisiert am: