Nordamerika Thermoplaste Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

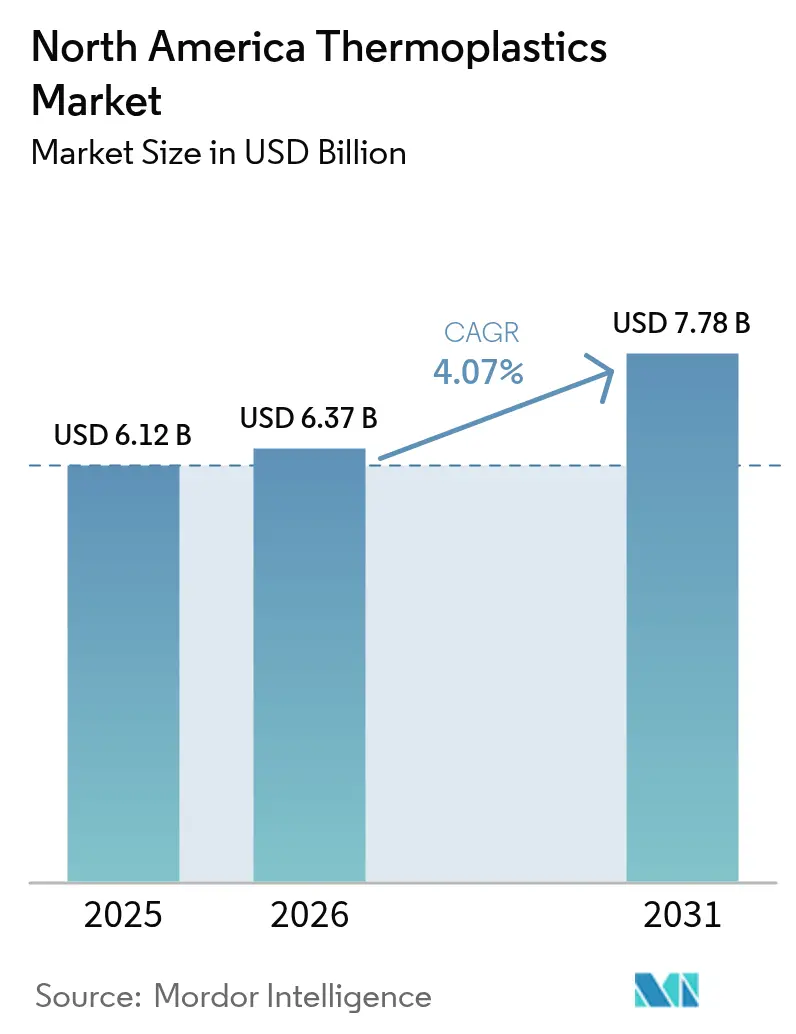

| Marktgröße im Basisjahr (2025) | 6.12 Milliarden US-Dollar |

| Marktgröße (2026) | 6.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

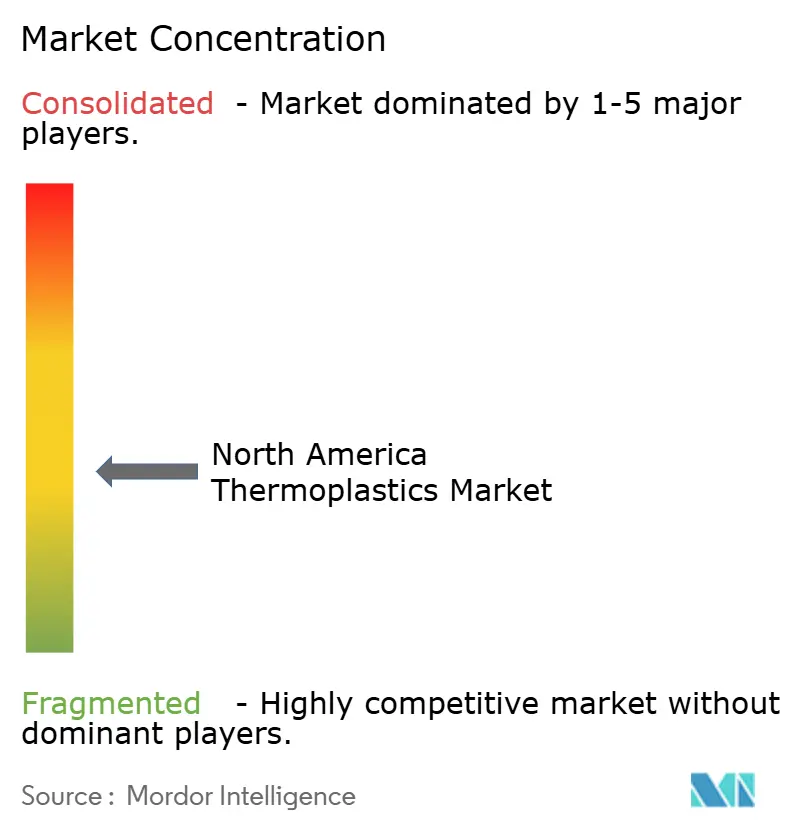

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Thermoplaste Marktanalyse von Mordor Intelligence

Die Marktgröße des Nordamerika Thermoplaste Marktes wird im Jahr 2026 auf USD 6,37 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,12 Milliarden, mit Projektionen für 2031 von USD 7,78 Milliarden, was einem Wachstum von 4,07 % CAGR über den Zeitraum 2026–2031 entspricht. Die Dynamik ist stetig, doch strukturelle Kräfte gestalten die Lieferketten neu. Die Elektrifizierung von Personenkraftfahrzeugen treibt den Einsatz von Konstruktionsharzen in Motorraumbauteilen voran, staatliche Gesetze schreiben höhere Recyclinganteile in Verpackungen vor, und Verarbeiter verlagern ihre Spritzgussanlagen nach Mexiko, um von Zollerleichterungen und niedrigeren Arbeitskosten zu profitieren. Hersteller mit Crackern an der Golfküste monetarisieren weiterhin kostengünstige Ethanströme, während Markeninhaber chemisch recycelte Rohstoffe anstreben, um Kreislaufwirtschaftsverpflichtungen zu erfüllen. Kapazitätserweiterungen bei Hochleistungspolymeren übertreffen jene bei Massenpolymeren, da Kunden aus der Luft- und Raumfahrt sowie der Halbleiterbranche Materialien spezifizieren, die strengeren thermischen und dielektrischen Anforderungen standhalten können. Die Wettbewerbsdynamik begünstigt nun vertikal integrierte Lieferanten, die langfristige Abnahmeverträge sichern und Margen vor Rohstoffschwankungen schützen können.

Wichtigste Erkenntnisse des Berichts

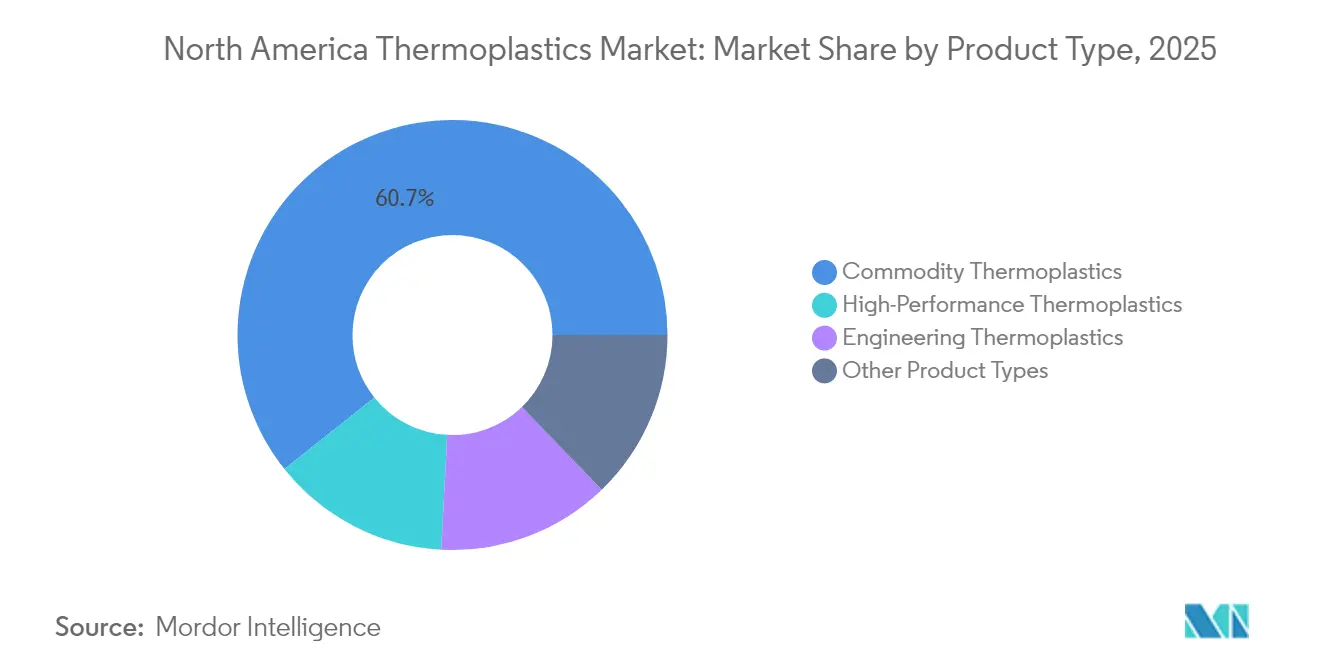

- Nach Produkttyp entfielen im Jahr 2025 60,72 % des Marktanteils des nordamerikanischen Thermoplaste Marktes auf Massenthermoplaste. Hochleistungsthermoplaste verzeichnen bis 2031 einen CAGR von 5,96 %.

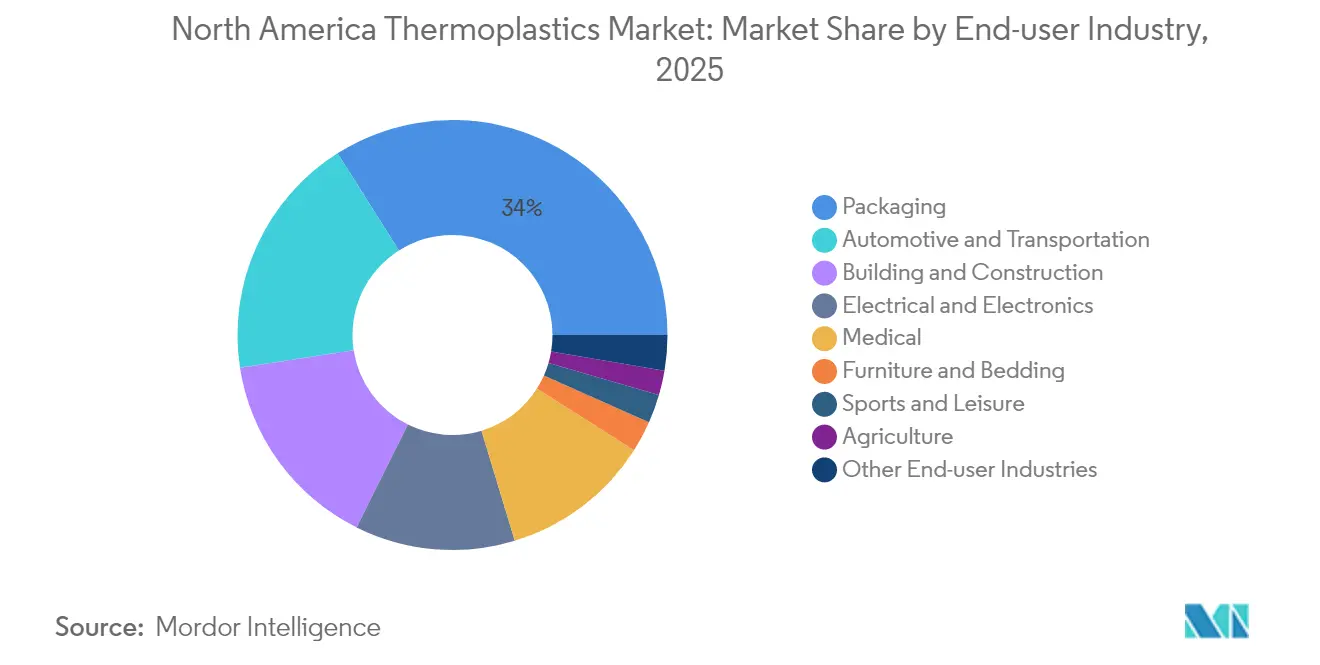

- Nach Endverbraucherbranche erzielte die Verpackungsbranche im Jahr 2025 einen Umsatzanteil von 33,98 %; Medizinprodukte sollen im gleichen Zeitraum mit einem CAGR von 5,89 % wachsen.

- Nach Geografie entfielen im Jahr 2025 71,86 % des Umsatzes auf die Vereinigten Staaten, die bis 2031 voraussichtlich mit einem CAGR von 5,57 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Thermoplaste Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten Elektrofahrzeugkomponenten | +1.2% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf mexikanische Montagekorridore | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorgaben für Anteile an Post-Consumer-Rezyklaten in Verpackungen | +0.9% | Vereinigte Staaten, angeführt von Kalifornien, Oregon, Colorado und Maine | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Kunststoffverarbeitungskapazitäten nach Mexiko | +0.7% | Mexikanische Werke, die regionale Automobil- und Konsumgüterketten beliefern | Mittelfristig (2–4 Jahre) |

| Investitionen in chemisches Recycling zur Sicherung kreislaufwirtschaftlicher Rohstoffe | +0.6% | US-Golfküste mit frühen Pilotprojekten in Kanada | Langfristig (≥ 4 Jahre) |

| KI-gestützte Prozesssteuerung zur Reduzierung von Ausschussraten | +0.4% | Wichtige Spritzgusscluster in den Vereinigten Staaten, Kanada und Mexiko | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Elektrofahrzeugkomponenten

Batterie-elektrische Plattformen erfordern Leergewichtsreduzierungen von 10–15 %, um die Reichweite bei einer Ladung auf über 480 km zu verlängern. Polyamid 6.6 und Polyphthalamid ersetzen inzwischen Aluminium in Halterungen, Batteriegehäusen und Wärmemanagementteilen, da diese Harze einem Dauerbetrieb bei 150 °C standhalten und dabei eine Gewichtseinsparung von 40 % ermöglichen[1]BASF, „Hochtemperatur-Polyamide für E-Mobilität”, basf.com. SABICs Langfaser-Polypropylenverbundwerkstoff bildet die Grundlage für die Ultium-Batteriewanne von General Motors und bietet eine Steifigkeit, die bisher gestanztem Stahl vorbehalten war. Ein technisches SAE-Papier aus dem Jahr 2024 quantifizierte, dass der Austausch von 50 kg Metall durch Konstruktionskunststoffe die Reichweite um 8–12 km pro Ladung verlängert. Die Automobilhersteller Ford und Stellantis qualifizieren Harzqualitäten nun bereits in der Konzeptionsphase, was die Einführung beschleunigt und das Volumen bei Lieferanten mit nordamerikanischen Compoundierlinien konzentriert.

Verbindliche Vorgaben für Post-Consumer-Rezyklatanteile in US-Bundesstaaten

Kalifornien, Oregon, Colorado und Maine haben Gesetze erlassen, die vorschreiben, dass alle Kunststoffverpackungen bestimmte Recyclingquoten erfüllen müssen, was faktisch einen bundesweiten Mindeststandard schafft, da Markeninhaber SKU-Komplexität vermeiden. Berry Global budgetierte im Jahr 2024 USD 65 Millionen für Upgrades optischer Sortiersysteme, die Mehrschichtfolien in lebensmittelechte Polyethylenströme isolieren. Amcor verpflichtete sich, bis 2025 einen Rezyklatanteil von 30 % in seinen nordamerikanischen Flexverpackungen zu erreichen, was eine jährliche Aufnahme von 120.000 t zertifiziertem PCR-Harz erfordert. PCR-Polyethylen erzielt gegenüber Neuware noch immer Aufpreise von USD 200–400 pro Tonne, ein Abstand, der sich nur verringert, wenn Brent-Rohöl USD 90 pro Barrel übersteigt.

Rückverlagerung von Kunststoffverarbeitungskapazitäten nach Mexiko

Das USMCA gewährt Zollfreiheit für Spritzgussteile, die die 75-%-Regionalinhaltsregeln erfüllen, und Stundenlöhne von rund USD 4,50 in Guanajuato und Nuevo León veranlassen Tier-1-Lieferanten, ihre Spritzgusszellen zu verlagern. Flex-N-Gate, Magna und Lear platzieren Pressen nun innerhalb von 50 km von Endmontagewerken, was die Liefervorlaufzeiten auf 48 Stunden verkürzt. Die mexikanische Produktion macht bereits einen wachsenden Anteil der US-amerikanischen Automobilkomponenten aus, da OEMs ihre Pickup- und SUV-Linien elektrifizieren, was die Nachfrage nach Konstruktionsthermoplastiken gegenüber Massenharzen antreibt.

Investitionen in chemisches Recycling zur Sicherung kreislaufwirtschaftlicher Rohstoffe

Eastman verdoppelte seine Kapazität zur Herstellung von Polyester aus Abfällen in Longview, Texas, auf 200.000 Tonnen pro Jahr mit einer Investition von USD 375 Millionen im Jahr 2024. Brightmark errichtet eine erneuerbare Anlage im Wert von USD 950 Millionen in Thomaston, Georgia, um 400.000 Tonnen pro Jahr PE und PP zu synthetischem Rohöl für die Monomerrückgewinnung zu verarbeiten. Cyclyx eröffnete einen Rohstoffaggregations-Hub im Wert von USD 135 Millionen in Fort Worth, Texas, in Partnerschaft mit ExxonMobil, um kontaminierte Kunststoffe in fortschrittliche Recyclinganlagen zu leiten. Die Markeninhaber Procter & Gamble und Unilever unterzeichneten mehrjährige Take-or-Pay-Verträge für chemisch recyceltes Polyethylen und schützen damit ihre Nachhaltigkeitsbudgets vor der Volatilität von Neuware-Harzen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ethan- und Naphtha-Rohstoffpreise | -0.8% | US-Golfküste und Alberta-Cracker | Kurzfristig (≤ 2 Jahre) |

| Steigende Gebühren im Rahmen der erweiterten Herstellerverantwortung | -0.5% | US-Bundesstaaten mit aktiven Gesetzen zur erweiterten Herstellerverantwortung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Hochpräzisionsspritzguss | -0.6% | Hochpräzisionsspritzgusscluster in den Vereinigten Staaten und Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ethan- und Naphtha-Rohstoffpreise

Ethan in Mont Belvieu schwankte im Jahr 2024 aufgrund von Verschiebungen im Begleitgasangebot zwischen USD 0,18 und USD 0,32 pro Gallone[2]US-Energieinformationsbehörde, „Preisgestaltung für Flüssiggase aus Erdgas”, eia.gov. Die an Naphtha gekoppelten Rohölpreise stiegen und verengten die Margen für Händlercracker in Kanada, die auf externe Rohstoffe angewiesen sind. Die integrierten Großkonzerne Dow, Chevron Phillips und ExxonMobil schützten ihre Spreads mit eigenem Ethan. Die Volatilität veranlasst Verarbeiter, vierteljährliche statt jährliche Harzverträge abzuschließen, was das Risiko nachgelagert überträgt und Greenfield-Cracker-Investitionen abschreckt, die eine Amortisationszeit von 15 Jahren benötigen.

Steigende Gebühren im Rahmen der erweiterten Herstellerverantwortung

Oregons Recycling Modernization Act fügt geschätzte jährliche Compliance-Kosten von USD 80 Millionen hinzu, die in Organisationen der Herstellerverantwortung fließen. Einige Verarbeiter absorbieren diese Abgaben, um die Regalpreise zu halten, während andere auf Monomaterialstrukturen umsteigen, die die Recyclingfähigkeitswerte verbessern, aber die Barriereleistung beeinträchtigen. Großakteure wie Amcor und Berry Global amortisieren Gebühren über nationale Netzwerke und vergrößern damit den Kostenvorteil gegenüber mittelgroßen Verarbeitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochleistungspolymere übertreffen das Massenvolumen

Massenthermoplaste hielten im Jahr 2025 einen Anteil von 60,72 % am Nordamerika Thermoplaste Markt. Polyethylen dominiert aufgrund seiner breiten Anwendungen in Folien und Rohren, während Polypropylen in Fahrzeuginnenräumen und Hygiene-Vliesstoffen wächst, da ein Dichtevorsprung von 10 % das Gewicht reduziert. Polyvinylchlorid ist im Bereich Bauinstallationsrohre fest verankert, obwohl die Überprüfung von Chlorchemikalien einige Kommunen dazu veranlasst, Polyethylen zu bevorzugen. Polystyrol ist mit Verboten für Einwegverpackungen konfrontiert, was die Nachfrage dämpft.

Konstruktionspolymere füllen die mittlere Ebene und bedienen Motorraumbauteile, Steckverbinder und Gerätegehäuse. Sie erzielen gegenüber Massenqualitäten Aufpreise von 30–50 % dank verbesserter Wärme- und Schlagzähigkeitsbeständigkeit. Hochleistungsthermoplaste sind die am schnellsten wachsenden Produkte mit einem CAGR von 5,96 %, angetrieben durch die Luft- und Raumfahrt-, Halbleiter- und Medizinsegmente. Polyetheretherketon, Flüssigkristallpolymer und Polyimid halten kontinuierlichen Betriebstemperaturen von ≥ 200 °C stand und bewahren die Maßhaltigkeit unter Wechselbelastungen. Hersteller mit regionalen Compoundierlinien sichern eine schnellere Einführung, da OEMs auf lokale Versorgungskontinuität bestehen.

Nach Endverbraucherbranche: Medizinprodukte beschleunigen sich, während Verpackungen reifen

Die Verpackungsbranche machte im Jahr 2025 33,98 % der Nachfrage aus. Flexible Snackfolien und Standbeutel stellen den Großteil dar, während starre Flaschen und E-Commerce-Polsterungen die Kategorie abrunden. Gesetzliche PCR-Ziele veranlassen Verarbeiter, ihre Linien für höhere Rezyklat-Anteile umzurüsten, was das Wachstum von Neuware-Harzen geringfügig dämpft.

Medizinprodukte sollen bis 2031 jährlich mit einer Rate von 5,89 % wachsen. Einweg-Chirurgieinstrumente, Arzneimittelverabreichungssysteme und implantierbare Polyamide, die die Biokompatibilitätsnormen ISO 10993 erfüllen, bilden die Grundlage dieses Wachstums. Spezialisierte Spritzgießer mit bei der FDA registrierten Reinräumen erzielen überproportionalen Wert und halten zweistellige Betriebsmargen aufrecht. Die Automobilindustrie macht ein beträchtliches Volumen aus, da Batteriegehäuse, Karosserieteile und Innenverkleidungen Metall durch Kunststoffe ersetzen, um die Ziele für den durchschnittlichen Kraftstoffverbrauch von Unternehmen zu erfüllen. Elektro und Elektronik bleiben ein stetiger Abnehmer von UL-94-bewerteten Harzen, wobei der Rollout von 5G die Nachfrage nach Flüssigkristallpolymer in Hochfrequenzsteckverbindern antreibt. Sport, Möbel, Landwirtschaft und Nischenindustrieanwendungen tragen gemeinsam 9 % des Verbrauchs bei und bedienen Artikel von Kunstrasen bis hin zu Tropfbewässerungsschläuchen.

Geografische Analyse

Die Vereinigten Staaten führten im Jahr 2025 mit 71,86 % des regionalen Umsatzes und sollen bis 2031 einen CAGR von 5,57 % verzeichnen, angetrieben durch ihren Rohstoffvorteil an der Golfküste und angekündigte Investitionen in chemisches Recycling von USD 1,2 Milliarden. Dows Freeport-Cracker hat kürzlich 600.000 t/Jahr Polyethylenkapazität hinzugefügt, die auf Verarbeiter abzielt, die PCR-Vorgaben verfolgen. Der EPA-Vorschlag, bestimmte PFAS-haltige Fluorpolymere unter CERCLA zu listen, schafft regulatorische Gegenwind für PTFE-Lieferanten und veranlasst einige Luft- und Raumfahrt-OEMs, nicht-fluorierte Alternativen vorab zu qualifizieren. Verpackungen bleiben der größte inländische Absatzmarkt, aber Medizinprodukte gewinnen inkrementellen Marktanteil, da Einweginstrumente in Krankenhäusern zunehmend akzeptiert werden.

Mexiko entwickelt sich zu einem Spritzgusszentrum und nimmt Verarbeitungsarbeiten für die Automobil-, Elektronik- und Konsumgüterindustrie auf. Das USMCA garantiert Zollfreiheit für konforme Teile, und Arbeitskosten von etwa einem Drittel des US-Niveaus ziehen Investitionen nach Guanajuato und Nuevo León. Flex-N-Gate und Magna platzieren Pressen direkt neben EV-Montagelinien, ermöglichen Just-in-Sequence-Lieferung und komprimieren Lagerbestände. Konstruktionsthermoplaste profitieren am meisten, da OEMs Leichtbaugewinne über neue elektrische Plattformen hinweg anstreben. Kanada trägt einen kleineren Anteil bei, behält jedoch strategische Bedeutung durch integrierte ethangespeiste Cracker in Alberta und einen Automobilkorridor in Ontario. NOVA Chemicals beliefert regionale Folien- und Rohrextruder über zwei Alberta-Cracker mit Polyethylen. Ontarios Automobilcluster integriert Polypropylen-Glas-Verbundwerkstoffe in Elektro-LKW-Fahrgestelle; Magna erprobte eine Heckklappe, die Crashbewertungen erfüllt und dabei 35 % Gewicht einspart. Ein bundesweites Verbot bestimmter Einwegkunststoffe aus dem Jahr 2024 lenkt Polyethylen und Polystyrol in Richtung industrieller Anwendungen um.

Wettbewerbslandschaft

Der Nordamerika Thermoplaste Markt ist mäßig fragmentiert. Die fünf größten Hersteller, darunter LyondellBasell und Dow, verfügen über erhebliche Polyolefinkapazitäten, während die Konstruktions- und Hochleistungssegmente auf 15–20 Speziallieferanten verteilt bleiben. Integrierte Großkonzerne nutzen eigene Ethan- und Propylenströme, um Händlercracker bei Preisspitzen zu unterbieten, wie der Anstieg von Ethan auf über USD 0,30/Gallone im zweiten Quartal 2024 belegt. Spezialisten betten Design-Engineering-Teams in OEM-Zentren ein, sichern Harzqualitäten vor der Werkzeugfertigung und sichern sich Margenschutz. Kleinere Innovatoren gehen Joint Ventures mit Markeninhabern ein, um Rohstoffe zu sichern und den Massenwarenverkauf zu umgehen. Ihre Closed-Loop-Vereinbarungen umgehen traditionelle Händler und könnten die Spotharsliquidität im Laufe der Zeit unter Druck setzen.

Marktführer der Nordamerika Thermoplaste Branche

Dow

LyondellBasell

Exxon Mobil Corporation

BASF

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Dow verpflichtete sich zu einer Investition von USD 500 Millionen, um seinen Polyethylenkomplex in Freeport, Texas, um 300.000 t/Jahr zu erweitern, und fügte eine werkseigene Linie hinzu, die 50.000 t/Jahr gebrauchte Folien in lebensmittelkontakttaugliches Harz recyceln wird.

- Januar 2025: SABIC und ExxonMobil vereinbarten die gemeinsame Entwicklung von zertifiziertem kreislaufwirtschaftlichem Polyethylen aus Kunststoffabfällen, die in ExxonMobils fortschrittlicher Recyclinganlage in Baytown verarbeitet werden.

Berichtsumfang des Nordamerika Thermoplaste Marktes

| Massenthermoplaste | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Konstruktionsthermoplaste | Polyamid (PA) |

| Polycarbonat (PC) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Polyethylenterephthalat (PET) | |

| Polybutylenterephthalat (PBT) | |

| Acrylnitril-Butadien-Styrol (ABS) / SAN | |

| Hochleistungsthermoplaste | Polyetheretherketon (PEEK) |

| Flüssigkristallpolymer (LCP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyimid (PI) | |

| Sonstige Produkttypen (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Verpackung |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Sport und Freizeit |

| Möbel und Bettwaren |

| Landwirtschaft |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Massenthermoplaste | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyvinylchlorid (PVC) | ||

| Polystyrol (PS) | ||

| Konstruktionsthermoplaste | Polyamid (PA) | |

| Polycarbonat (PC) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Polyethylenterephthalat (PET) | ||

| Polybutylenterephthalat (PBT) | ||

| Acrylnitril-Butadien-Styrol (ABS) / SAN | ||

| Hochleistungsthermoplaste | Polyetheretherketon (PEEK) | |

| Flüssigkristallpolymer (LCP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyimid (PI) | ||

| Sonstige Produkttypen (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Sport und Freizeit | ||

| Möbel und Bettwaren | ||

| Landwirtschaft | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Umsatzwert des Nordamerika Thermoplaste Marktes?

Der Nordamerika Thermoplaste Markt wird im Jahr 2026 auf USD 6,37 Milliarden geschätzt und soll bis 2031 USD 7,78 Milliarden erreichen.

Welche Produktkategorie wächst am schnellsten?

Hochleistungsthermoplaste sollen bis 2031 mit einem CAGR von 5,96 % führen, angetrieben durch die Nachfrage aus der Luft- und Raumfahrt-, Halbleiter- und Medizinbranche.

Wie bedeutend sind die Vereinigten Staaten beim regionalen Verbrauch?

Das Land macht 71,86 % des Umsatzes aus und soll bis 2031 mit einer Rate von 5,57 % wachsen.

Welcher regulatorische Trend treibt die Nachfrage nach recyceltem Harz an?

Staatliche Gesetze, wie Kaliforniens SB 54, schreiben bis 2030 einen PCR-Anteil von 30 % in Kunststoffverpackungen vor und veranlassen Verarbeiter, chemisch oder mechanisch recycelte Rohstoffe zu sichern.

Welche Endverbraucherbranche weist die höchste Wachstumsrate auf?

Medizinprodukte sollen bis 2031 einen CAGR von 5,89 % verzeichnen, angetrieben durch die Einführung von Einweg-Chirurgieinstrumenten und implantierbaren Thermoplastkomponenten.

Wie reagieren die großen Hersteller auf Kreislaufwirtschaftsziele?

Unternehmen wie Eastman, Dow und ExxonMobil bauen Kapazitäten für molekulares Recycling und Pyrolyserecycling aus und schließen langfristige Abnahmeverträge mit Markeninhabern ab.

Seite zuletzt aktualisiert am: