Marktgröße und Marktanteil leitfähiger Polymere

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

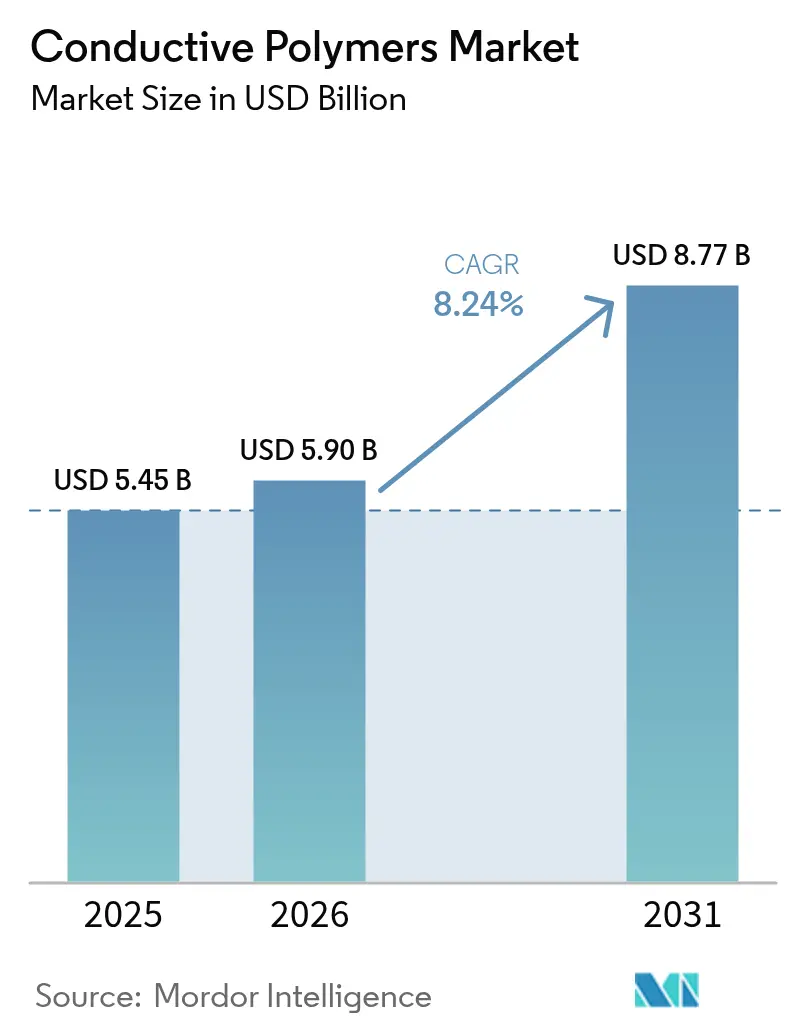

| Marktgröße (2026) | 5.9 Milliarden US-Dollar |

| Marktgröße (2031) | 8.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leitfähige Polymere von Mordor Intelligence

Die Marktgröße für leitfähige Polymere wird im Jahr 2026 auf USD 5,9 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,45 Milliarden, mit Prognosen für 2031 von USD 8,77 Milliarden, was einem Wachstum von 8,24 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion wird durch den Wechsel von Metalleitern zu leichten Polymeren in der Elektronik der nächsten Generation, die Elektrifizierung von Fahrzeugen und die rasche Einführung flexibler Geräte unterstützt. Automobilhersteller ersetzen metallische EMI-Abschirmungen durch Polymeralternativen, um die Reichweite zu erhöhen, während Elektronikhersteller der Formfaktorreduzierung ohne Einbußen bei der Signalintegrität Priorität einräumen. Verarbeitungsinnovationen, die die Leitfähigkeit auf über 4.000 S/cm steigern und gleichzeitig die Flexibilität erhalten, haben die Entwicklungszyklen verkürzt und ermutigen Konstruktionsingenieure, leitfähige Polymere in einem früheren Stadium zu spezifizieren. Gleichzeitig haben Bemühungen zur Lokalisierung der Lieferkette im Asien-Pazifik-Raum in Verbindung mit staatlichen Anreizen für elektrische Mobilität die regionale Führungsposition in Produktion und Verbrauch gestärkt. Der kumulative Effekt dieser Treiber versetzt den Markt für leitfähige Polymere trotz Schwankungen bei den Rohstoffpreisen auf einen stabilen Wachstumspfad.

Wichtigste Erkenntnisse des Berichts

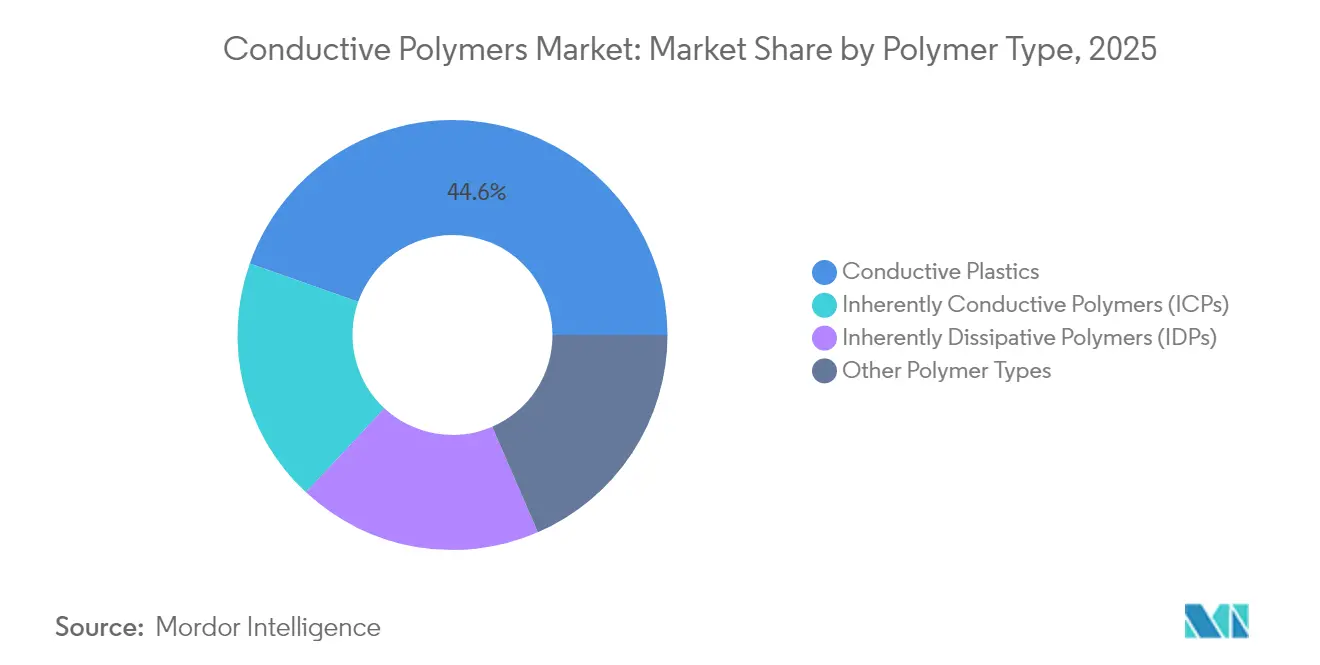

- Nach Polymertyp führten leitfähige Kunststoffe mit einem Umsatzanteil von 44,60 % im Jahr 2025, während inhärent leitfähige Polymere die höchste prognostizierte CAGR von 8,42 % bis 2031 verzeichneten.

- Nach Klasse erfassten konjugierte leitfähige Polymere im Jahr 2025 einen Marktanteil von 40,10 % am Markt für leitfähige Polymere, und ionisch leitfähige Polymere werden voraussichtlich bis 2031 mit einer CAGR von 8,72 % wachsen.

- Nach Anwendung entfielen auf Produktkomponenten im Jahr 2025 44,05 % der Marktgröße für leitfähige Polymere, und sie wachsen bis 2031 mit einer CAGR von 8,5 %.

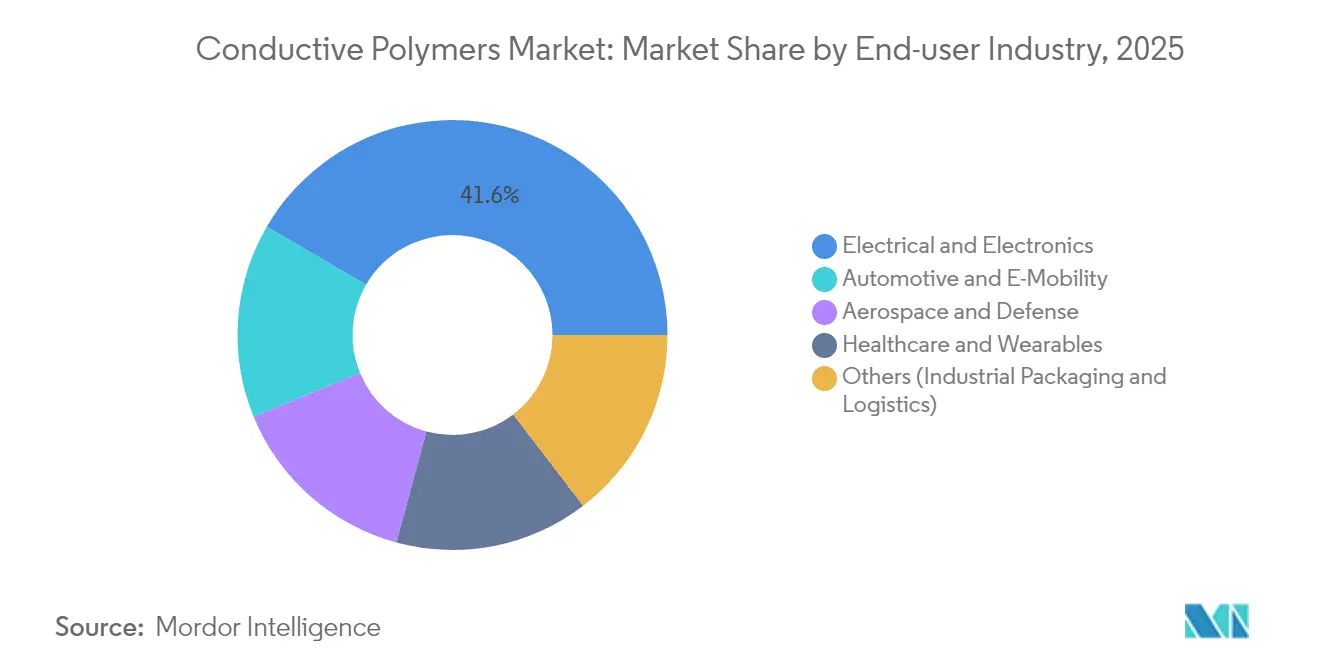

- Nach Endverbraucherbranche hielt Elektro und Elektronik im Jahr 2025 einen Anteil von 41,60 % an der Marktgröße für leitfähige Polymere, während Automobil und E-Mobilität mit einer CAGR von 9,18 % bis 2031 am schnellsten wächst.

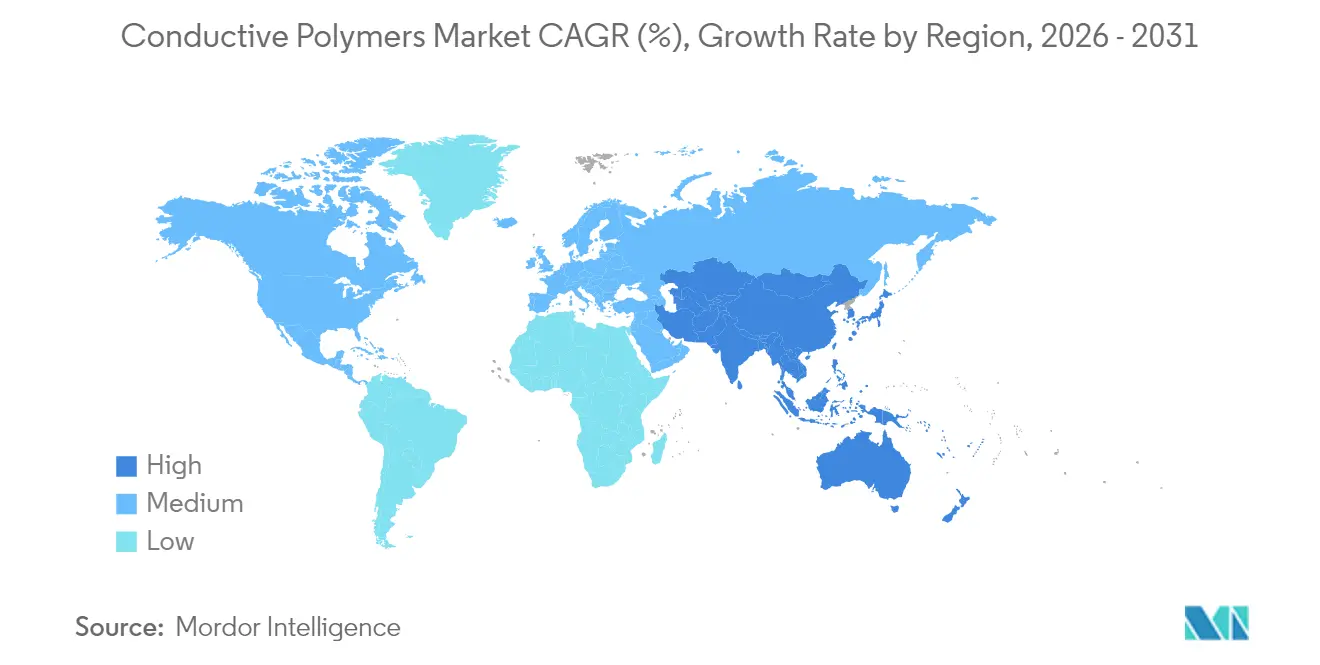

- Nach Geografie dominierte der Asien-Pazifik-Raum mit einem Umsatzanteil von 45,70 % im Jahr 2025 und bleibt mit einer CAGR von 9,05 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für leitfähige Polymere

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichter EMI-Abschirmung in Elektrofahrzeugen und Unterhaltungselektronik | 2.1% | Global, mit Schwerpunkt in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebene Nachfrage nach antistatischer Verpackung | 1.8% | Global, insbesondere Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung flexibler thermoelektrischer Wearables nach 2025 | 1.2% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Militärische konforme Antennen unter Verwendung inhärent leitfähiger Polymere | 0.9% | Nordamerika und Europa, mit aufkommenden Verteidigungsanwendungen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Designflexibilität und großes Innovationspotenzial durch Individualisierung | 0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichter EMI-Abschirmung in Elektrofahrzeugen und Unterhaltungselektronik

Elektrofahrzeuge emittieren stärkere elektromagnetische Interferenzen als Fahrzeuge mit Verbrennungsmotor. Herkömmliche Metallabschirmungen erhöhen das Gewicht und verringern die Reichweite, was Erstausrüster dazu veranlasst, leichte leitfähige Polymere zu spezifizieren, die das Bauteilgewicht um bis zu 28 % reduzieren und dabei eine vergleichbare Abschirmwirkung erzielen. In Smartphones sitzt die 5G-Schaltkreistechnik näher an den Antennen; daher wählen Hersteller Polymerabschirmungen, die die Gerätewände verdünnen, ohne die Signalqualität zu beeinträchtigen. Der Asien-Pazifik-Raum profitiert am meisten, da er den Großteil der globalen Montagelinien für EV-Batterien und Mobiltelefone beherbergt. Europäische Automobilhersteller übernehmen ähnliche Lösungen, um Flottenemissionsziele zu erfüllen. Designbibliotheken, die für Unterhaltungsgeräte erstellt wurden, werden nun auf Automobilplattformen übertragen und beschleunigen die branchenübergreifende Einführung.

E-Commerce-getriebene Nachfrage nach antistatischer Verpackung

Online-Fulfillment-Zentren versenden jährlich Milliarden von Elektronikartikeln, was den Bedarf an statisch sicherer Verpackung erhöht. Logistikanbieter berichten von 37 % weniger statikbedingten Produktrücksendungen nach der Einführung polymerausgekleideter Versandtaschen, was die Nachfrage in Nordamerika ankurbelt, wo das Paketvolumen weiter steigt[1]Regionales Entwicklungszentrum der Vereinten Nationen, „Stand der Kunststoffabfälle in Asien und dem Pazifik”, un.org . Exporteure aus dem Asien-Pazifik-Raum übernehmen diese Praktiken, um Käuferspezifikationen zu erfüllen, und erweitern so den Markt für leitfähige Polymere weiter.

Einführung flexibler thermoelektrischer Wearables nach 2025

Medizinische Geräte stützen sich zunehmend auf aus Körperwärme gewonnene Energie. Jüngste PEDOT:PSS-Fasern liefern Leistungsfaktoren von über 147 µW m-1 K-2 und widerstehen dabei 1.000 Biegezyklen, was wirklich autonome intelligente Textilien ermöglicht. Die Nachfrage nach kontinuierlichem biometrischem Monitoring in der Altenpflege treibt Bestellungen in Japan, Südkorea und den Vereinigten Staaten an. Bekleidungsmarken integrieren dünne thermoelektrische Bänder in Kompressionskleidung und erschließen damit eine Premiumproduktklasse, die den Markt für leitfähige Polymere über die traditionelle Elektronik hinaus erweitert.

Militärische konforme Antennen unter Verwendung inhärent leitfähiger Polymere

Streitkräfte benötigen Antennen, die sich nahtlos in gekrümmte Flugzeug- und Soldatenausrüstungsoberflächen einfügen. Inhärent leitfähige Polymere lassen sich in komplexe Formen formen und erhalten dabei stabile Strahlungsmuster über breite Bandbreiten, was geätzte Metalleinheiten in Bezug auf Gewicht und Aerodynamik übertrifft. Nordamerikanische Aufträge für Tarnkappenprogramme haben Prototypenbudgets auf diese Materialien verlagert, und europäische Lieferanten erproben rekonfigurierbare Arrays zur Verbesserung des Mehrbandbetrieb. Der Technologietransfer in kommerzielle unbemannte Luftfahrzeuge soll zusätzliche Einnahmen erschließen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten und begrenzte mechanische Robustheit | -1.2% | Global, mit besonderem Einfluss auf kostenempfindliche Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Volatile Anilin- und Spezialmonomerpreise | -0.6% | Global, mit akuten Auswirkungen auf die Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim End-of-Life-Recycling von Hybridverbundwerkstoffen | -0.8% | Europa und Nordamerika führend, mit aufkommenden Bedenken im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten und begrenzte mechanische Robustheit

Das Erreichen metallartiger Leitfähigkeit in Polymeren erfordert typischerweise Nachbehandlungsschritte wie Säurewäsche oder Lösungsmittelaustausch, die die Produktionskosten im Vergleich zu herkömmlichen Kunststoffen um bis zu 23 % erhöhen. Mechanische Ermüdung bleibt eine Herausforderung, da stark dotierte Strukturen bei wiederholtem Biegen reißen können. Automobilhersteller spezifizieren Verstärkungsadditive, aber diese erhöhen das Gewicht und heben einige Vorteile auf. Forschungsgruppen untersuchen elastomere Matrices, die leitfähige Domänen einkapseln, um Eigenschaften auszugleichen, doch die massenhafte Einführung hängt von Kostensenkungsfahrplänen ab[2]N. Kim et al., „Elastische leitfähige Polymerverbundwerkstoffe in thermoelektrischen Modulen”, Nature Communications, nature.com .

Volatile Anilin- und Spezialmonomerpreise

Hochreine Monomere, die für medizinische oder Luft- und Raumfahrtqualitäten geeignet sind, stammen aus einer engen Lieferantenbasis in China und Deutschland, was nachgelagerte Akteure Versorgungsschocks aussetzt. Einige Verarbeiter sichern sich mit langfristigen Verträgen ab, aber kleinere Unternehmen halten höhere Lagerbestände, was den Betriebskapitalbedarf erhöht. Die daraus resultierende Preisunsicherheit schreckt von der Spezifikation in kostenempfindlichen Konsumgütern ab und begrenzt das kurzfristige Volumenwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Leitfähige Kunststoffe behaupten die Volumenführerschaft

Leitfähige Kunststoffe hielten im Jahr 2025 einen Anteil von 44,60 % an der Marktgröße für leitfähige Polymere, da Extrusions- und Spritzgussanlagen bereits abgeschrieben sind und eine wirtschaftliche Produktion im Mehrkilotonnenmaßstab ermöglichen. Diese Polymere erfüllen EMI-Standards für Laptopgehäuse und Fahrzeugsensorbügel und unterstützen die Expansion in reifen Anwendungen. Inhärent leitfähige Polymere verzeichnen bis 2031 die schnellste CAGR von 8,42 %, da tragbare Gesundheitsgeräte und konforme Antennen eine erhöhte Leitfähigkeit pro Gramm erfordern. Verarbeitungsdurchbrüche wie die Gasphasenpolymerisation senken die Defektdichte und verringern den Eigenschaftsunterschied zu Metallen.

Inhärent dissipative Polymere behaupten eine Nische in Fabrikhallen und Halbleiterlinien, wo ein schneller statischer Abbau Mikroschäden verhindert. Sonstige Polymertypen umfassen Hybridverbundwerkstoffe, die Nano-Kohlenstofffüllstoffe mit thermoplastischem Polyurethan verbinden und dehnbare Schaltkreise ermöglichen. Kontinuierliche Verbesserungen deuten darauf hin, dass sich der Markt für leitfähige Polymere schrittweise von Massenkunststoffen hin zu höherwertigen Formulierungen inhärent leitfähiger Polymere verlagern wird, während eine breite Basis preissensibler Anwendungen erhalten bleibt.

Nach Klasse: Konjugierte leitfähige Polymere verankern hochwertige Anwendungsfälle

Konjugierte leitfähige Polymere erfassten im Jahr 2025 einen Marktanteil von 40,10 % am Markt für leitfähige Polymere aufgrund zuverlässiger Syntheseprotokolle und Stabilität unter Umgebungsbedingungen. Sie fungieren als transparente Elektroden in Displays und als aktive Schichten in organischen elektrochemischen Transistoren, die für Point-of-Care-Diagnostik verwendet werden.

Trotz ihrer kleineren Basis expandieren ionisch leitfähige Polymere mit einer CAGR von 8,72 %, da sie sowohl elektronische als auch ionische Ladungen transportieren, was für Biogrenzflächen und Festkörperbatterien entscheidend ist. Ladungstransferpolymere bedienen Sensoren, die spezifische Redoxpotenziale erfordern. Leitfähig gefüllte Polymere bleiben kostenwettbewerbsfähig für antistatische Trays, bei denen eine moderate Leitfähigkeit ausreicht.

Nach Anwendung: Produktkomponenten dominieren Volumen und Wert

Produktkomponenten repräsentieren 44,05 % der Marktgröße für leitfähige Polymere und wachsen bis 2031 am schnellsten mit einer CAGR von 8,5 %, da sie breite Gerätekategorien umfassen, die von Smartphone-Lautsprecherdichtungen bis hin zu Fahrzeugradarsgehäusen reichen. Erstausrüster bevorzugen Polymere, die EMI-Abschirmung ohne Bearbeitungsschritte bieten und die Montagezeit verkürzen. Antistatische Verpackungen bleiben unverzichtbar, da die globalen Paketzahlen steigen; leitfähige Beschichtungen schützen Halbleiter während des mehrstufigen Versands. Materialhandhabungsbehälter nutzen langlebige dissipative Qualitäten, um Staubanziehung und Bauteilfehler in automatisierten Lagern zu verhindern. Arbeitsflächenlösungen und Bodenbeläge schützen empfindliche Geräte in Halbleiterfabriken.

Die Kosten pro Teil für leitfähige Polymerantennen sind auf USD 0,023 gesunken, was Einweg-IoT-Tags für die Bestandsverfolgung ermöglicht. Additive Fertigungstechniken drucken Schaltkreisspuren direkt auf gekrümmte Gehäuse und rationalisieren Lieferketten. Der Anwendungsmix unterstreicht, wie schrittweise Kostensenkungen neue Nachfragestufen erschließen und den adressierbaren Markt für leitfähige Polymere erweitern.

Nach Endverbraucherbranche: Elektronik führt, Mobilität beschleunigt

Elektro und Elektronik entfielen im Jahr 2025 auf 41,60 % der Marktgröße für leitfähige Polymere, da Smartphones, Laptops und Server kompakte Abschirmungen benötigen. Tragbare Geräte übernehmen zunehmend Polymere, um dünnere Profilanforderungen zu erfüllen. Automobil und E-Mobilität verzeichnet die höchste CAGR von 9,18 %, da elektrische Antriebsstränge die EMI-Komplexität erhöhen, während Reichweitenziele das Gewicht bestrafen. Batteriegehäuse, Wechselrichtergehäuse und Ladeanschlussdichtungen profitieren alle vom Polymereinsatz.

Luft- und Raumfahrt- sowie Verteidigungsanwendungen erfordern widerstandsfähige Materialien für Hochbeschleunigungs- oder Hochhöhenumgebungen; eine frühe Einführung validiert die Leistung vor einer breiteren Markteinführung. Gesundheitswesen und Wearables wachsen auf der Grundlage von Glukosepflastern und EKG-Hemden, die dehnbare, biokompatible Leiter erfordern. Industrieverpackung und Logistik bieten weiterhin eine stabile Basisnachfrage. Die branchenübergreifende Elektrifizierung hebt den Markt für leitfähige Polymere in den Status einer strategischen Komponente in gesamten Wertschöpfungsketten.

Geografische Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Anteil von 45,70 % am Markt für leitfähige Polymere und wächst bis 2031 mit einer CAGR von 9,05 %, angetrieben durch seine dichten Elektronikfertigungscluster und staatliche Subventionen für elektrische Mobilität. China beherrscht das Volumen bei der Smartphone-Montage und EV-Batteriepaketen, während Japan die Forschung und Entwicklung hochreiner Polymere anführt.

In Nordamerika beschleunigen die Vereinigten Staaten die inländische EV-Produktion mit bundesstaatlichen Steueranreizen, was eine steigende Nachfrage nach leichten Abschirmkomponenten schafft. Verteidigungsausgaben fließen in konforme Antennenprogramme, die inhärent leitfähige Polymere spezifizieren. Kanadas Luft- und Raumfahrtindustrie integriert dehnbare Schaltkreise in Kabinensicherheitssysteme, während Mexikos EV-Montageexporte die regionale Nachfrage steigern. Handelsabkommen, die den Materialfluss über Grenzen hinweg erleichtern, unterstützen die Marktkohärenz.

Europa zeigt eine stetige Nachfrage, die durch strenge Fahrzeugemissionsgrenzwerte unterstützt wird, die Gewichtsreduzierung belohnen. Deutschland ist Vorreiter bei polymerreichen EMI-Lösungen in Premium-Elektrofahrzeugen. Frankreichs Luft- und Raumfahrtsektor fordert Hochleistungsqualitäten für Bordflugantennen. Nordische Initiativen zur Kreislaufwirtschaft bevorzugen recycelbare leitfähige Kunststoffe. Der REACH-Rahmen der EU fördert VOC-arme Polymerprozesse. Osteuropäische Elektronikfertigungszentren übernehmen antistatische Bodenbeläge, um globale Kundenaudits zu erfüllen, und erweitern so den Marktumfang für leitfähige Polymere innerhalb des Kontinents.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für leitfähige Polymere beginnt mit vorgelagerten petrochemischen und Spezialrohstoffen (Anilin und andere Monomere), Dotierstoffen und leitfähigen Zusatzstoffen (Ruß, Graphen und Kohlenstoffnanoröhren). Diese Vorprodukte fließen zu Polymerherstellern und Spezialchemikalienlieferanten, die intrinsisch leitfähige Polymere und Dispersionen formulieren (z. B. PEDOT:PSS-Systeme), sowie zu Compoundeuren, die leitfähige Kunststoffe und Masterbatches für Extrusion, Spritzguss und Folienanwendungen herstellen. Im Mittelstrom passen Verarbeiter und Prozessoren (Compoundierung, Beschichtung, Druck und Nachbehandlung wie Lösungsmittelaustausch/Säurewäsche) Leitfähigkeit, Flexibilität und Beständigkeit an Endanwendungen an, darunter EMV-Abschirmung in Elektronik und Fahrzeugen, antistatische Verpackungen und aufkommende energiespeicherbezogene Komponenten.

Im nachgelagerten Bereich kombiniert der Vertrieb die direkte OEM-Ansprache für technische Sorten mit distributorgeführter Reichweite in gedruckte Elektronik und Verpackungsverarbeiter, wo Qualifizierung und Konsistenz Folgeaufträge antreiben. Wesentliche Engpässe bestehen weiterhin bei der Volatilität leitfähiger Füllstoffe und Spezialmonomere sowie bei der Verarbeitungskomplexität, was die Kosten gegenüber konventionellen Kunststoffen erhöhen und Qualifizierungszyklen verlängern kann; dies stützt die Nachfrage nach Drop-in-Materialien, die mit bestehenden Beschichtungs-/Trocknungslinien kompatibel sind. Jüngste Lieferantenschritte, wie die Einführung von hochreinem Graphenpulver (xGnP D500-HP) durch NanoXplore und die gemeinsame Vermarktung des GrapheneBlack xGnP Masterbatch für Kunststofffolien durch NanoXplore und Techmer PM (beide 2026), veranschaulichen die Stärkung vom vor- zum mittleren Wertschöpfungsstadium mit dem Ziel, die Leistung in Folien und Formteilen zu stabilisieren und die Zeit bis zur Skalierung für Hochvolumenanwendungen zu verkürzen.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert. Große Chemiekonzerne nutzen integrierte Lieferketten, um leitfähige Kunststoffe in großem Maßstab zu liefern, und setzen auf Kostenführerschaft, um ihren Anteil in Massenanwendungen zu verteidigen. Spezialisierte Unternehmen konzentrieren sich auf hochmargige Nischen wie thermoelektrische Gewebe oder biokompatible Elektroden und differenzieren sich durch proprietäre Chemien. Technologie bleibt das wichtigste Wettbewerbsfeld. Verfahrenspatente für Gasphasenpolymerisation und lösungsmittelfreie Dotierung stiegen 2024 um 18 %, was auf eine Verlagerung hin zur Kostensenkung hindeutet. Start-ups erhalten Risikokapital zur Kommerzialisierung druckbarer Tinten inhärent leitfähiger Polymere für die additive Fertigung von Antennen und Sensoren. Etablierte Unternehmen kontern mit offenen Innovationsprogrammen, die vielversprechende Technologien aufnehmen.

Marktführer im Bereich leitfähige Polymere

3M

Solvay

SABIC

Agfa-Gevaert Group

Lehmann&Voss&Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum liegt an der Schnittstelle von Elektrifizierung und hochdichtem Computing, wo Wärmemanagement und EMV-Kontrolle zunehmend mit Gewichts-, Platz- und Montagezyklus-Beschränkungen konkurrieren. Leistungselektronik für Elektrofahrzeuge und Hochvoltarchitekturen belohnen Materialien, die Maßstabilität, dielektrische Leistung und Wärmetoleranz mit Leitfähigkeit oder dissipativem Verhalten kombinieren, und schaffen so Raum für Lieferanten, die validierte Compound-und-Tinte-Portfolios anstelle einzelner Materialien bereitstellen können. Der Ausbau von KI-Servern erhöht ebenfalls die Nachfrage nach kompakten, zuverlässigen Bauteilen aus leitfähigen Polymeren, was sich daran zeigt, dass Murata im Januar 2026 sein Portfolio an Kondensatoren aus leitfähigen Polymeren erweiterte, um KI-Server und 5G-Infrastruktur mit höherer Energiedichte und kleineren Formfaktoren zu adressieren.

Eine weitere Chance liegt in der Skalierung druckbarer und flexibler Formate über Nischen-Wearables hinaus hin zu Verpackungen, Etiketten und kostengünstiger Elektronik, wo Liniengeschwindigkeiten und Substratkompatibilität die Wirtschaftlichkeit bestimmen. Horizon Europe REFORM berichtete über einen Machbarkeitsnachweis für eine sinterfreie, vollständig organische leitfähige Tinte (Juli 2026), was den Marktbedarf an Systemen leitfähiger Polymere unterstützt, die auf Papier und Polymerfolien ohne Hochtemperatur-Nachbearbeitung funktionieren. Parallel dazu erweitern mehrkomponentige Kompositstrategien (z. B. PEDOT:PSS kombiniert mit Graphen oder Kohlenstoffnanoröhren) und neue skalierbare Fertigungswege wie die zerstäubte oxidative Polymerisation für 3D-gedruckte, binderfreie leitfähige Strukturen (mit berichteten Leitfähigkeiten über 950 S/cm) den Gestaltungsspielraum für konforme Antennen, Sensoren und Bioschnittstellen, bei denen mechanische Robustheit und Reproduzierbarkeit die breitere Einführung bisher eingeschränkt haben.

Aktuelle Branchenentwicklungen

- Juli 2026: SABIC brachte eine neue Serie von LNP Thermocomp-Compounds auf den Markt, die für Hochleistungs-, Hochvolt-Elektroantriebe und Leistungsmodulanwendungen positioniert sind, einschließlich IGBT-Module. Die Einführung zielt auf Materialanforderungen in Architekturen der 800-V-Klasse ab, bei denen thermische Stabilität und elektrische Leistung die Designentscheidungen bestimmen. Sie erweitert zudem den Einsatz von Spezialpolymer-Compounds in Gehäusen der Leistungselektronik und angrenzenden EMV/ESD-Managementteilen.

- Juni 2025: Agfa und Technica gaben eine strategische Partnerschaft für den Vertrieb von Agfas Orgacon-Portfolio leitfähiger Materialien in den Vereinigten Staaten bekannt. Die Vereinbarung stärkte den kommerziellen Zugang zu Produkten aus leitfähigen Polymeren für gedruckte Elektronik und PCB-bezogene Anwendungen über einen etablierten Vertriebskanal. Die breitere Verfügbarkeit unterstützt schnellere Übergänge von Prototyp zu Produktion für leitfähige Beschichtungen und gedruckte funktionale Schichten.

- Juni 2024: SABIC präsentierte Materialien für Energiespeicherung und Leistungsverteilung auf der Battery Show Europe 2024 in Stuttgart. Die Präsentation hob einen integrierten Materialansatz für EV-Batterie- und Leistungskomponenten hervor und unterstrich die Rolle fortschrittlicher Polymere in Elektrifizierungslieferketten. Diese Sichtbarkeit unterstützt die frühere Einbindung von leitfähigen und dissipativen Polymerlösungen auf Pack- und Leistungselektronikebene.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für leitfähige Polymere Polymermaterialien, die so formuliert sind, dass sie Elektrizität leiten, und die für industrielle und gewerbliche Anwendungen verkauft werden, bei denen Leitfähigkeit oder antistatisches Verhalten erforderlich ist.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind metallische Leiter, reine Kohlenstoffmaterialien, die als eigenständige Produkte verkauft werden, sowie fertige elektronische Geräte, bei denen der Polymerwert nicht als Materialinput getrennt werden kann.

Übersicht der Segmentierung

- Nach Polymertyp

- Inhärent leitfähige Polymere (ILP)

- Inhärent dissipative Polymere (IDP)

- Leitfähige Kunststoffe

- Sonstige Polymertypen

- Nach Klasse

- Konjugierte leitfähige Polymere

- Ladungstransferpolymere

- Ionisch leitfähige Polymere

- Leitfähig gefüllte Polymere

- Nach Anwendung

- Produktkomponenten (z. B. EMI-Gehäuse, Sensoren)

- Antistatische Verpackung

- Materialhandhabung (Trays, Behälter)

- Arbeitsflächen und Bodenbeläge

- Sonstige

- Nach Endverbraucherbranche

- Elektro und Elektronik

- Automobil und E-Mobilität

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Wearables

- Sonstige (Industrieverpackung und Logistik)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Abstimmung der Definitionen leitfähiger Polymere und dem Aufbau einer sauberen Faktenbasis unter Verwendung von Nachfragesignalen und Angebotskontext. Wir nutzten öffentliche Quellen wie UN-Comtrade-Handelsstatistiken für relevante Polymer- und Additivströme, USGS-Materialübersichten für verwandten Rohstoffkontext, die Internationale Energieagentur für EV- und Batterietrends sowie das US-Patent- und Markenamt für Anmeldungen, die Aktivität in leitfähigen Polymerchemien anzeigen. Regulatorischer und normativer Kontext wurde ebenfalls über Quellen wie IEC und öffentlich verfügbare Sicherheitsrichtlinien von Behörden wie NIOSH überprüft.

Auf Unternehmensseite wurden Jahresberichte, Investorenpräsentationen und Pressemitteilungen geprüft, um Produktpositionierung zu verstehen und zu erfassen, wo Preisdruck oder Engpässe diskutiert wurden. Wir stützten uns zudem auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um dort querzuprüfen, wo öffentliche Datensätze dünn waren. Die hier aufgeführten Schreibtischquellen sind lediglich illustrativ, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden verwendet, um den endgültigen Datensatz zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um den Nachfragepool einem Stresstest zu unterziehen und Annahmen zu korrigieren, die auf dem Papier plausibel erscheinen, sich im Tagesgeschäft der Beschaffung aber nicht bestätigen. Wir sprachen mit einer Mischung aus Materiallieferanten, Compoundeuren, Distributoren und nachgelagerten Anwendern in APAC, EMEA und Amerika, sodass die Logik der Stückpreise und die Adoptionstreiber über Elektronik-, Automobil-, Industrie- und energiebezogene Anwendungsfälle hinweg überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 51 % |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 38 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 50 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem die Nachfragepools für Endanwendungen aus Indikatoren wie Trends der Elektronikproduktion, Dynamik der EV- und Batterieproduktion, Adoption flexibler und gedruckter Elektronik sowie berichtetem Verbrauch von Polymer-Compoundierung und Spezialmaterialien, soweit verfügbar, rekonstruiert wurden. Diese Nachfragesignale wurden mithilfe realistischer Durchdringungsspannen, typischer Beladungsraten für leitfähige Zusatzstoffe oder intrinsisch leitfähige Formulierungen sowie regionaler durchschnittlicher Verkaufspreisbänder, die Reinheits- und Leistungsanforderungen widerspiegeln, in Materialwerte übersetzt.

Um die Gesamtwerte fundiert zu halten, wurden als Gegenkontrolle selektive Bottom-up-Näherungen hinzugefügt, darunter stichprobenhafte Aufteilungen von Lieferantenumsätzen, Kanalgespräche über Mengenbewegungen und Stichprobenprüfungen anhand von ASP multipliziert mit geschätztem Verbrauch in Hochverbrauchsanwendungen wie antistatischen Verpackungen und Energiespeicherkomponenten. Wo Sichtbarkeit für ein Land oder eine Anwendung fehlte, wurden Lücken mit Proxy-Indikatoren (zum Beispiel Fertigungsleistung oder Geräteproduktion) behandelt und die implizierten Volumina anschließend mit Interviewrückmeldungen validiert. Prognosen wurden mittels Szenarioanalyse erstellt, die politik- und zyklusbezogene Variablen betonte, und die Verlaufskurve wurde anschließend auf Basis dessen verfeinert, was Branchenteilnehmer für Kapazitätserweiterungen, Qualifizierungszyklen und Preisentwicklung erwarten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, sodass die endgültige Datenreihe sich nicht auf einen einzelnen Datenstrom stützt. Wir verglichen regionale Gesamtwerte mit Handelsbewegungen, prüften von Marktteilnehmern berichtete Fertigungstrends und testeten die implizierte Materialintensität nach Anwendung, wobei starke Ausschläge markiert wurden, die nicht mit den Aussagen der Befragten übereinstimmten. Bei größeren Abweichungen wurden Annahmen überarbeitet, und Befragte konnten erneut kontaktiert werden, um zu klären, ob die Veränderung real oder zeitlich bedingt war.

Vor der Freigabe durchlief das Modell eine mehrstufige Analystenprüfung, bei der Eingaben, Einheiten und Währungsumrechnungen erneut überprüft und Wachstumsraten auf Plausibilität gegenüber den zugrunde liegenden Treibern getestet wurden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätsänderungen oder bedeutenden Verschiebungen der Nachfrage aus Elektronik- oder EV-bezogenen Lieferketten. Vor der Auslieferung erfolgt ein letzter Durchgang, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für leitfähige Polymere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für leitfähige Polymere stimmen nicht immer überein, da Studien unterschiedliche Basisjahre, unterschiedliche Produktabgrenzungen und unterschiedliche Methoden zur Umrechnung von Mengensignalen in Werte verwenden können. Unterschiede zeigen sich auch, wenn sich ein Modell stärker auf angegebene Unternehmensumsätze stützt, während ein anderes stärker auf nachfrageseitige Indikatoren wie Elektronikproduktion und EV-bezogenen Verbrauch setzt.

In dieser Studie erklärt sich die Bandbreite hauptsächlich durch die Behandlung benachbarter Kategorien, einschließlich der Frage, ob Beschichtungen aus leitfähigen Polymeren, breitere leitfähige Kunststoffe und bestimmte Membran- und Verbundanwendungen vollständig oder nur bei Erfüllung einer klaren Definition leitfähiger Polymere gezählt werden. Diese strengere Einschlusslogik geht im von Mordor Intelligence verwendeten Modell mit jährlichen Aktualisierungen der Preisbänder einher.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,90 Mrd. USD (2026) | |

| Branchenverlag A | 5,08 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und kann den aktuellen Zyklus unterschätzen, wenn Preisentwicklung und Mengenwachstum nach 2023 nicht vollständig in den Wertaufbau übernommen werden. Die gezeigten Produktdefinitionen umfassen zudem breitere Beispiele für leitfähige Kunststoffharze, was die Gesamtwerte je nachdem, was als leitfähiges Polymer versus leitfähiges Compound gezählt wird, verschieben kann. |

| Globaler Verlag B | 6,05 Mrd. USD (2025) | Berichtet einen näher liegenden Jahreswert und ein längeres Prognosefenster, was aggressivere Adoptionsannahmen für Batterien und Displays einbeziehen kann. Der Anwendungsbereich listet explizit viele Polymerchemien und Anwendungen auf, und Gesamtwerte können höher ausfallen, wenn angrenzende beschichtete und verbundbasierte Anwendungen einbezogen werden, ohne auf reine Materialumsätze leitfähiger Polymere zu filtern. |

Über die drei Werte hinweg lassen sich die Unterschiede auf Zeitpunkt, Interpretation des Anwendungsbereichs und die Art, wie ASP-Bänder über Regionen und Anwendungen hinweg fortgeschrieben werden, zurückführen. Durch die Verknüpfung des Wertaufbaus mit Nachfragesignalen und anschließende Gegenprüfung mit Lieferanten- und Kanalrückmeldungen bleibt unsere Schätzung reproduzierbar und bei aktualisierten Annahmen leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für leitfähige Polymere?

Die Marktgröße für leitfähige Polymere beträgt im Jahr 2026 USD 5,9 Milliarden und wird bis 2031 voraussichtlich USD 8,77 Milliarden erreichen.

Welche Region führt den Markt für leitfähige Polymere an?

Der Asien-Pazifik-Raum hält einen Anteil von 45,70 % und ist mit einer CAGR von 9,05 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Polymertyp wächst am schnellsten?

Inhärent leitfähige Polymere expandieren mit einer CAGR von 8,42 % und übertreffen damit andere Polymerkategorien.

Warum sind leitfähige Polymere für Elektrofahrzeuge wichtig?

Sie bieten eine leichte elektromagnetische Abschirmung und verbessern die Reichweite im Vergleich zu Metallalternativen.

Was treibt die Nachfrage in der Wearable-Technologie an?

Flexible thermoelektrische Fasern aus PEDOT:PSS ermöglichen batteriefreies Gesundheitsmonitoring und beschleunigen die Einführung in intelligenten Textilien.

Seite zuletzt aktualisiert am: