Marktgröße und Marktanteil im Bereich Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

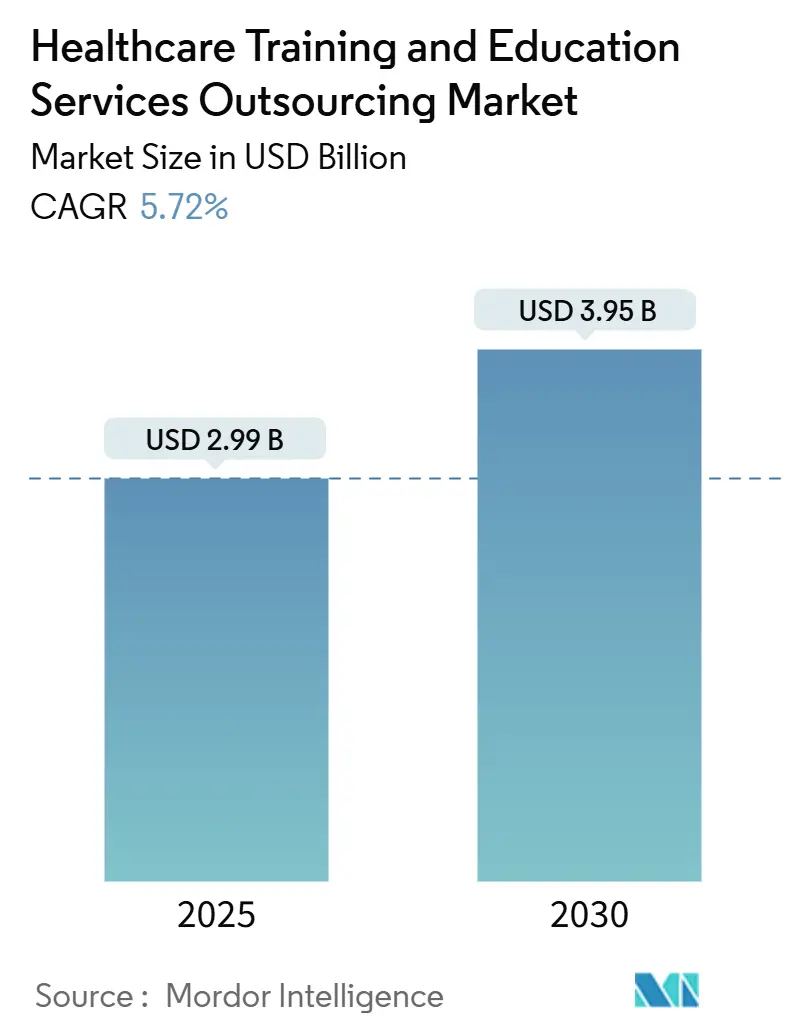

| Marktgröße (2025) | 2.99 Milliarden US-Dollar |

| Marktgröße (2030) | 3.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen belief sich im Jahr 2025 auf 2,99 Milliarden USD und wird bis 2030 voraussichtlich auf 3,95 Milliarden USD ansteigen, was einer CAGR von 5,72 % entspricht. Das Wachstum spiegelt die Verlagerung der Anbieter hin zu externen Experten wider, die steigende didaktische Komplexität bewältigen und gleichzeitig Kosten senken können.[1]OpusVi, „Ein Rückblick auf 2024: Was wird 2025 in der Gesundheitsbranche entscheidend sein, um Herausforderungen bei der Belegschaft zu bewältigen?”, OpusVi, opusvi.com Die Nachfrage wird durch neue regulatorische Vorgaben gestützt, wie etwa die 8-stündige Schulungspflicht zur Opioid-Verschreibung gemäß dem US-amerikanischen MATE-Gesetz, die Organisationen zu schlüsselfertigen Compliance-Programmen drängt. Die rasche Verbreitung von Virtual-Reality-Simulationen, starke Investitionen in KI-gestützte Personalisierungstools sowie die zunehmende Komplexität medizinischer Geräte stärken die Marktdynamik zusätzlich. Nordamerikanische Gesundheitssysteme investieren weiterhin erheblich, um strenge Anforderungen an die ärztliche Fortbildung zu erfüllen, während südostasiatische Krankenhäuser als schnellste Anwender immersiver Plattformen gelten, da sie ihre Belegschaft modernisieren und ausländische Auszubildende anziehen. Kostendruck spielt ebenfalls eine entscheidende Rolle, da Krankenhäuser den Return on Investment von Weiterbildungsprogrammen anhand vermiedener Fluktuation messen – ein US-amerikanisches Netzwerk berichtete von Einsparungen in Höhe von 16,3 Millionen USD nach der Auslagerung der Pflegepraktikumsausbildung.

Wesentliche Erkenntnisse des Berichts

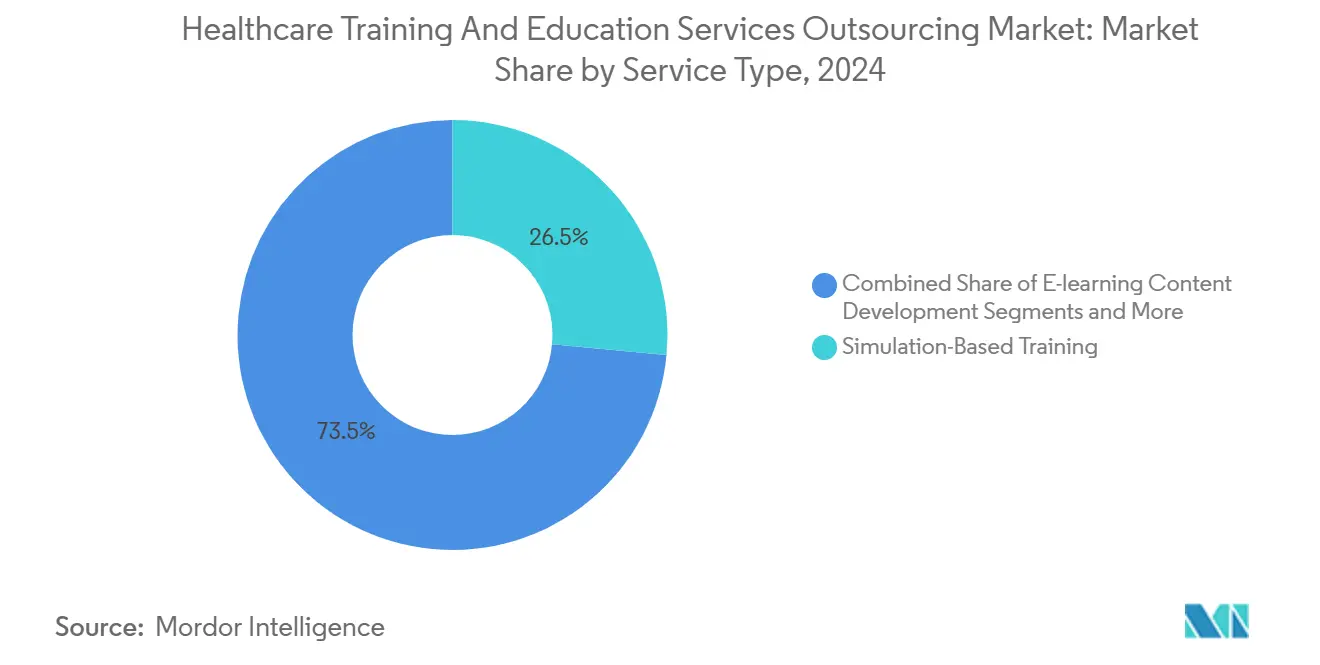

- Nach Dienstleistungsart führte simulationsbasierte Schulung im Jahr 2024 mit einem Umsatzanteil von 26,48 % und verzeichnet bis 2030 eine CAGR von 8,89 %.

- Nach Bereitstellungsmodus hielten Präsenz-Schulungen durch Kursleiter im Jahr 2024 einen Marktanteil von 34,38 % am Markt für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen, während Module für virtuelle und erweiterte Realität mit einer CAGR von 8,47 % den stärksten Anstieg verzeichnen.

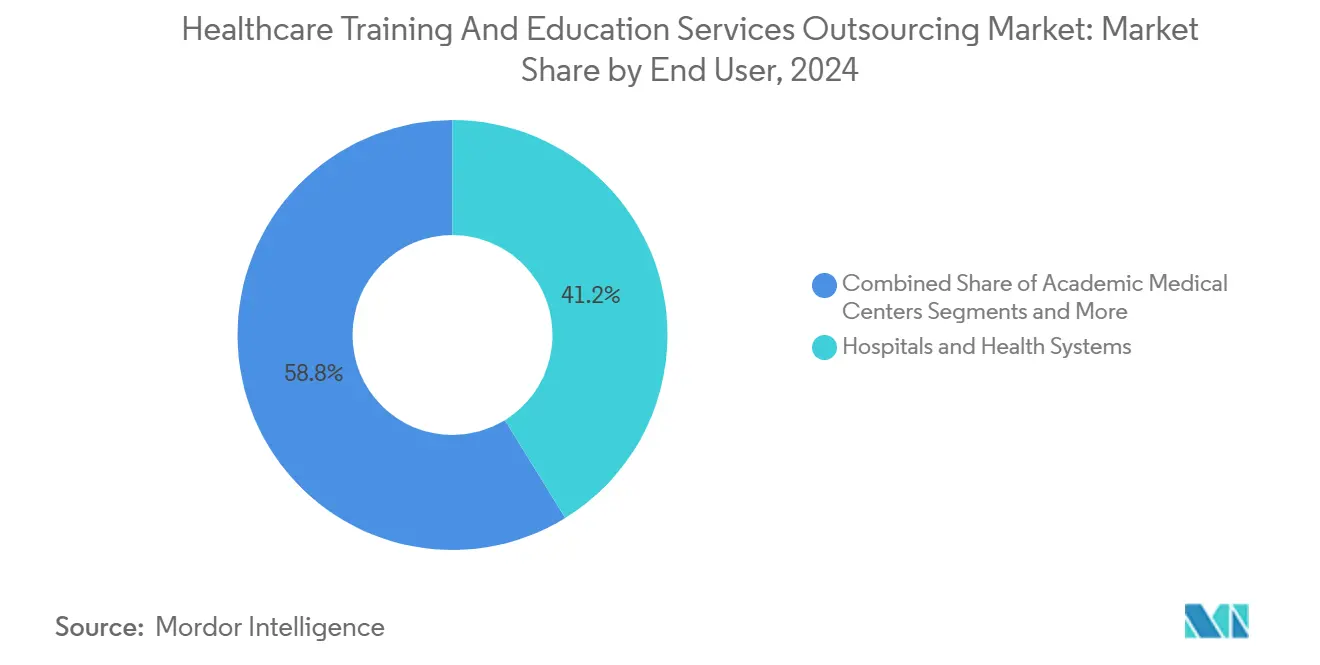

- Nach Endnutzer entfielen im Jahr 2024 41,22 % der Marktgröße für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen auf Krankenhäuser und Gesundheitssysteme; häusliche Pflegeeinrichtungen und Langzeitpflegeeinrichtungen weisen mit 9,88 % die schnellste CAGR auf.

- Nach Anbietertyp hielten spezialisierte Outsourcing-Unternehmen im Jahr 2024 einen Anteil von 29,48 %, während IT- und BPO-Anbieter mit einer CAGR von 9,37 % das stärkste Wachstum zeigen.

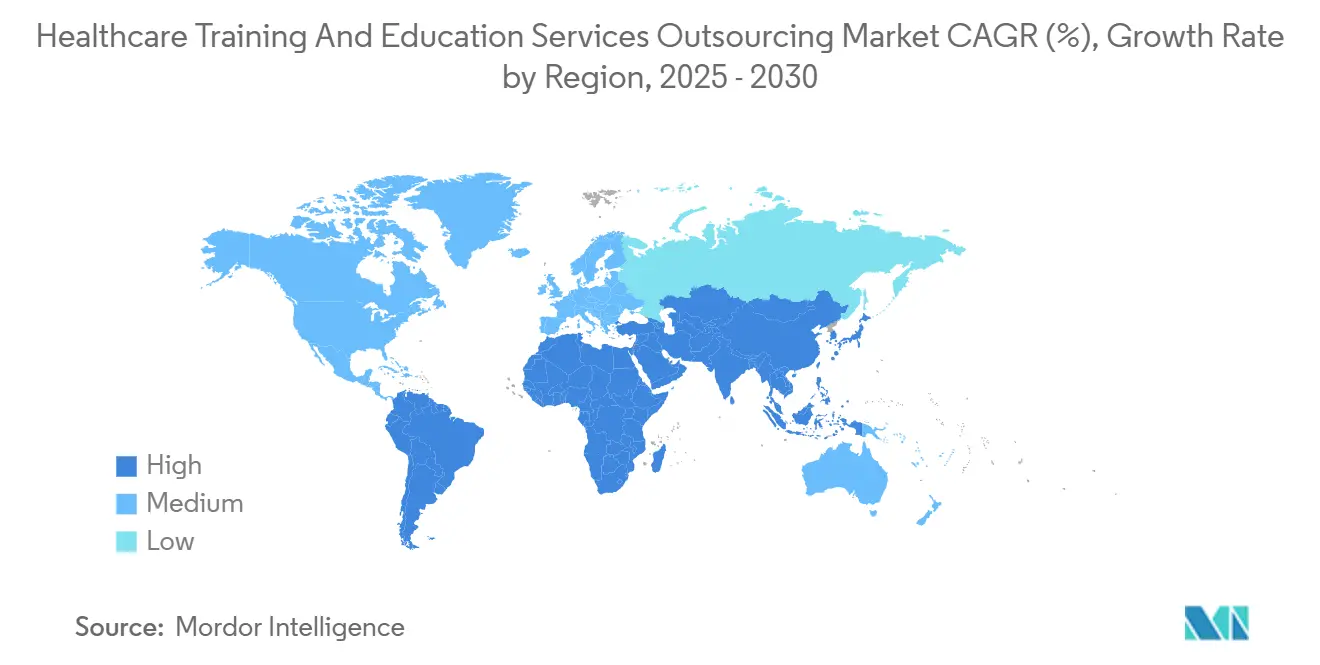

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,67 %, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 7,48 % prognostiziert wird.

Globale Markttrends und Erkenntnisse für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von E-Learning und digitalen Simulationen | +1.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Komplexität medizinischer Geräte | +1.0% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorische Vorgaben für ärztliche Fortbildung | +0.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kostendruck und Outsourcing | +0.8% | Global, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes personalisiertes Lernen | +0.7% | Nordamerika, EU, ausgewählte Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Gebündelte Schulungen im Rahmen wertbasierter BPO-Verträge | +0.6% | Nordamerika, aufkommend in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von E-Learning und digitalen Simulationsplattformen

Gesundheitssysteme setzen heute immersive Virtual-Reality-Suiten ein, die wiederholbare Kompetenzübungen ermöglichen, ohne auf teure Kadaverlabore angewiesen zu sein. Eine multizentrische Studie mit dem RetinaVR-Simulator für Augenoperationen zeigte deutliche Kompetenzgewinne bei Assistenzärzten und veranschaulicht, wie Simulationen den Zugang zu seltenen Eingriffen erweitern.[2]Fares Antaki et al., „RetinaVR: Demokratisierung der vitreoretinalen Chirurgieausbildung mit einem tragbaren Simulator”, arXiv, arxiv.org KI-verknüpfte Dashboards wie Stanfords Data Ocean kuratieren adaptive Lerneinheiten, die 92 % der Teilnehmer auf Kurs hielten – ein Abschlussquote, die von statischen Modulen selten erreicht wird. Multisensorische Übungsmodelle umfassen nun taktile Reize, sodass Lernende Pulse und Gewebewiderstand spüren und so ihre diagnostische Genauigkeit schärfen. Pflegeprogramme, die virtuelle klinische Rotationen einbetten, berichten von Problemlösungseffektgrößen von bis zu 0,9, was den pädagogischen Mehrwert unterstreicht.[3]Abdalkarem Alsharari et al., „Wirksamkeit des virtuellen klinischen Lernens in der Pflegeausbildung”, BMC Nursing, bmc.com Da diese Cloud-Plattformen standortübergreifend skalieren, können große Gesundheitssysteme Lehrpläne standardisieren, während kleinere Anbieter kostspielige Präsenzschulungseinrichtungen umgehen.

Zunehmende Komplexität medizinischer Geräte und Verfahren

Die EU-Medizinprodukteverordnung 2017/745 verpflichtet Hersteller nun dazu, die Kompetenz der Endnutzer zu zertifizieren, was viele dazu veranlasst, die Inhaltserstellung an Nischenanbieter auszulagern, die regulatorische Sprache, Risikomanagementdokumente und klinische Bewertungsaktualisierungen beherrschen. In der chirurgischen Robotik überholen iterative Firmware-Releases die internen Schulungskapazitäten der Krankenhäuser, sodass Outsourcing sicherstellt, dass Teams zeitgerechte Auffrischungen erhalten, die mit Softwareänderungen übereinstimmen. Auftragsfertigungs- und Entwicklungsunternehmen erweitern ihre Portfolios um Design-for-Training-Dienstleistungen und betten Schulungsvideos in die Gerätedokumentation ein. Multimodale Programme umfassen virtuelle Einführungen in eindeutige Gerätekennungen und Dashboards zur Marktüberwachung nach dem Inverkehrbringen – eine Tiefe, die interne Teams kaum leisten können. Das Ergebnis ist ein stetiger Einnahmestrom für externe Schulungsanbieter, die regulatorisches Wissen mit technischer Kompetenz bündeln.

Regulatorische Vorgaben für ärztliche Fortbildung

US-amerikanische Verschreiber von kontrollierten Substanzen müssen nun 8 Stunden zu Substanzkonsumstörungen absolvieren, was schlüsselfertige Compliance-Kurse mit standardisierten Nachweisen für Zulassungsprüfungen katalysiert. Podologen sehen sich mit jährlichen Kreditstundenkontingenten von 20 bis 50 konfrontiert, die je nach Bundesstaat variieren, aber vollständig online erfüllt werden können, was die Nachfrage nach skalierbaren E-Modulen steigert. Pflegekräfte in der Langzeitpflege müssen 13 Kontaktstunden absolvieren, um den Minimum Data Set 3.0 zu beherrschen – ein Bereich, den viele Einrichtungen aus Konsistenzgründen auslagern. Internationale Medizinabsolventen müssen an Schulen studieren, die von einer von der Weltföderation für medizinische Ausbildung anerkannten Stelle akkreditiert sind, um die US-amerikanische Zertifizierung zu erlangen, was grenzüberschreitende Schulungspartnerschaften schafft. Anbieter, die multistaatliche oder multinationale Vorschriften navigieren, verschaffen sich einen klaren Wettbewerbsvorteil.

Kostendruck als Treiber für das Outsourcing nicht-kerngeschäftlicher Schulungen

Krankenhausfinanzvorstände behandeln Schulungen zunehmend als Betriebsausgaben, die am besten über Servicevereinbarungen erbracht werden, wodurch internes Personal für die direkte Patientenversorgung freigestellt wird. Das Outsourcing der Pflegepraktikumsausbildung durch eine US-amerikanische Krankenhausgruppe erzielte eine Bindungsquote von 92 % und sparte 16,3 Millionen USD durch vermiedene Fluktuation, was die finanzielle Logik bestätigt. Pflegeheimketten sehen sich mit knappen Margen und hoher Fluktuation konfrontiert, sodass BPO-Anbieter nun Gehaltsabrechnung, Abrechnung und Mitarbeiterschulungsdienstleistungen in einheitlichen Verträgen bündeln und die Kosten pro Lernenden durch gemeinsame Plattformen senken. Outsourcing umgeht auch die Notwendigkeit, Kursware-Engines zu lizenzieren, Server zu warten oder den Ablauf von Zertifizierungen zu verfolgen. Da Upskilling nach dem Ausbildungsmodell an Beliebtheit gewinnt, liefern externe Anbieter strukturierte Lernpfade, die interne Personalabteilungen kaum selbst entwerfen und prüfen könnten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und Einhaltung des Patientendatenschutzes | -0.8% | Global, am strengsten in HIPAA- und DSGVO-Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Plattformintegrationskosten | -0.6% | Global, am schwierigsten für kleine Anbieter | Mittelfristig (2–4 Jahre) |

| Lücken bei kultureller und sprachlicher Lokalisierung | -0.5% | Global, ausgeprägt in mehrsprachigen Märkten | Langfristig (≥ 4 Jahre) |

| Grenzen der grenzüberschreitenden Akkreditierungsanerkennung | -0.4% | Internationale Bildungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei Datensicherheit und Einhaltung des Patientendatenschutzes

Jeder Outsourcing-Anbieter, der mit geschützten Gesundheitsinformationen in Berührung kommt, muss Geschäftspartnervereinbarungen abschließen und HIPAA-konforme Prüfpfade führen, was rechtlichen Mehraufwand und Anbieterrisikoprüfungen mit sich bringt, die die Beschaffung verlangsamen. Europäische Kunden fügen darüber hinaus Anforderungen des DSGVO-Einwilligungsmanagements hinzu, was doppelte Compliance-Karten schafft, die Cloud-Hosting-Entscheidungen erschweren. Bußgelder bei Nichteinhaltung können 1 Million USD pro Vorfall übersteigen, sodass Krankenhäuser auf Verschlüsselung und unveränderliche Protokollarchitekturen bestehen. Neue Technologien wie homomorphe Verschlüsselung versprechen sichere Berechnungen, erfordern jedoch kontinuierliche Mitarbeiterschulungen, um auf dem neuesten Stand zu bleiben. Die Compliance-Last erzeugt Beschaffungsreibung, insbesondere bei grenzüberschreitenden Partnerschaften.

Hohe anfängliche Plattformintegrationskosten

Integrationen elektronischer Patientenakten erfordern API-Entwicklung, Sandbox-Tests und Änderungsmanagement-Sitzungen für Kliniker, die mittelgroße Praxen im ersten Jahr über 500.000 USD kosten können. Organisationen mit knappen Margen können den Funktionsumfang einschränken und Analysen oder Simulationsqualität herabstufen. Im Laufe der Zeit schaffen aufgeschobene Upgrades Workflow-Probleme und beeinträchtigen die Lernqualität, was letztlich zu erneuten Investitionen zwingt. Studien zu Unternehmensschulungsbudgets zeigen, dass unterfinanzierte Programme selten die erwarteten Verhaltensänderungen liefern, was Finanzvorstände gegenüber neuen Anfragen skeptisch macht. Die Hürde ist besonders hoch für Gemeinschaftskrankenhäuser, denen Förderunterstützung fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Simulationsbasierte Schulung treibt Innovation voran

Simulationsbasierte Programme repräsentierten im Jahr 2024 26,48 % der Marktgröße für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen und werden voraussichtlich mit einer CAGR von 8,89 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsbereichen. Weit verbreitete VR-Echokardiografie-Simulatoren verfügen nun über Mehrbenutzerverbindungen, sodass geografisch verteilte Kardiologie-Assistenzärzte kollaborativ üben und gleichzeitig Ergebnisanalysen teilen können. Klinische Kompetenzschulungen behalten einen erheblichen Anteil, da die Kompetenz am Krankenbett für die Zulassung grundlegend bleibt. Compliance- und regulatorische Module verzeichnen ein stetiges Volumen, da sich Geräte- und Pharmaregeln weiterentwickeln und so wiederkehrende Einnahmen für Outsourcing-Anbieter sichern.

Der Aufstieg der Simulation beruht auf ihrer Fähigkeit, risikoreiche Eingriffe ohne Patientenexposition zu replizieren. RetinaVR-Kits senken die Einstiegshürde für ophthalmologische Abteilungen, die bisher auf kostspielige Nasslabore angewiesen waren. Adaptives E-Learning auf KI-Basis kuratiert personalisierte Lernpfade, die die Abschlussquoten steigern und Budgets von vorlesungsintensiver ärztlicher Fortbildung weglenken. Führungs- und Managementschulungen gewinnen an Bedeutung, da Gesundheitssysteme auf wertbasierte Vergütungsmodelle umstellen, die agile Entscheidungsfindung erfordern. Über alle Angebote hinweg gewinnen Anbieter, die taktile Schnittstellen mit Analysen verbinden, an Wettbewerbsstärke, da Krankenhäuser messbare Kompetenzzuwächse priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Virtuelle Realität transformiert Lernerfahrungen

Präsenz-Schulungen durch Kursleiter hielten im Jahr 2024 einen Anteil von 34,38 % am Markt für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen dank direkter Betreuung in Operationssälen. AR/VR-Module werden jedoch bis 2030 eine CAGR von 8,47 % verzeichnen, was ihre wachsende Rolle widerspiegelt, da Institutionen ihre Lernportfolios diversifizieren. Selbstgesteuertes E-Learning bleibt bei Klinikern beliebt, die unvorhersehbare Dienstpläne jonglieren, während gemischte Programme virtuelle Klassenzimmer mit kurzen Präsenzlaboren kombinieren, um das Muskelgedächtnis zu festigen.

Immersive Headsets projizieren nun anatomisch korrekte Hologramme, die Lernende mit haptischen Handschuhen ertasten können, was die Lernkurve für invasive Techniken verkürzt. Mobiles Mikrolernen sendet fünfminütige Fallvignetten während Schichtpausen auf Mobiltelefone und fördert kontinuierliches Engagement. Die pandemiebedingte Einführung von virtuellen Schulungen durch Kursleiter hält an, da Reisebudgets weiterhin knapp sind. Anbieter differenzieren sich durch die Integration von KI-Tutoren, die Blickmuster und Reaktionslatenzen analysieren und dann in Echtzeit Nachschulungsclips empfehlen – eine Fähigkeit, die in traditionellen Klassenzimmern schwer zu erreichen ist.

Nach Endnutzer: Häusliche Pflegeeinrichtungen treiben die rasche Einführung voran

Krankenhäuser und Gesundheitssysteme machten im Jahr 2024 41,22 % des Marktes für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen aus, was ihre immensen Personalbasen und komplexen Zertifizierungsmatrizen widerspiegelt. Akademische medizinische Zentren ergänzen diese Nachfrage, da sie neue Lehrpläne testen, bevor sie diese an angeschlossene Standorte weitergeben. Hersteller aus den Biowissenschaften lagern produktspezifische Schulungen aus, um Markteinführungen zu beschleunigen und Verpflichtungen zur Marktüberwachung nach dem Inverkehrbringen zu erfüllen.

Häusliche Pflegeeinrichtungen und Langzeitpflegeeinrichtungen werden mit einer CAGR von 9,88 % wachsen, angetrieben durch alternde Bevölkerungen und Personalengpässe, die den Schulungsbedarf erhöhen. Viele arbeiten mit knappen Margen und lagern daher schlüsselfertige Programme aus, die Wundversorgung, Infusionstherapie und Telemedizin-Protokolle abdecken. Pflege- und Gesundheitsberufsschulen kooperieren mit externen Anbietern, um Simulationsressourcen ohne Kapitalaufwand zu bereichern. Kostenträger bündeln Upskilling für Pflegekoordinatoren in wertbasierten Verträgen, während Regierungsbehörden standardisierte Kurse in Auftrag geben, um die Grundkompetenzen in ländlichen Kliniken zu erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: IT-Unternehmen gestalten die Schulungsbereitstellung neu

Spezialisierte Schulungsanbieter hielten im Jahr 2024 29,48 % des Marktanteils für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen aufgrund ihrer Fachtiefe und langjährigen Krankenhausbeziehungen. IT- und BPO-Anbieter werden jedoch eine CAGR von 9,37 % verzeichnen, da sie Cloud-Engineering mit Inhaltsdesign verbinden. OEMs betreiben weiterhin gerätespezifische Akademien zum Schutz ihres Markenrufs. Berufsverbände pflegen Zertifizierungsraster, aber ihr Wachstum hinkt hinterher, da Digital Natives zu Mikrozertifizierungsplattformen tendieren.

KI-zentrierte Ökosysteme wie HealthStream HLX verbinden LMS-Funktionen mit adaptiven Empfehlungsmaschinen, sodass Krankenhäuser Leistungsdaten auswerten, während Kliniker digitale Abzeichen erwerben. MedCerts schult jährlich 15.000 Lernende mithilfe von Mixed-Reality-Laboren, die vollständig online bereitgestellt werden, was beweist, dass Technologieunternehmen Gesundheitslehrpläne effektiv skalieren können. Da IT-Anbieter Nischenanbieter übernehmen, verschwimmt das Wettbewerbsfeld und bietet Krankenhäusern integrierte Lösungen, die Terminplanung, Zertifizierungsverfolgung und immersive Inhalte in einheitlichen Verträgen vereinen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 36,67 % des Umsatzes, gestützt durch strenge Vorschriften zur ärztlichen Fortbildung und ausgereifte IT-Ökosysteme der Anbieter. US-amerikanische Systeme nutzen gebündelte Verträge, um die Lizenzverfolgung über multistaatliche Betriebe hinweg zu optimieren, während kanadische Provinzen Simulationszentren finanzieren, um Engpässe bei klinischen Praktikumsplätzen im ländlichen Raum auszugleichen. Die Region dient auch als Testfeld für KI-Lehrpläne, da Anbieter auf umfangreiche Datensätze elektronischer Patientenakten zugreifen, die Empfehlungsmodelle trainieren.

Europa folgt, da die regulatorische Komplexität rund um die EU-Medizinprodukteverordnung und grenzüberschreitende Patientenströme die Nachfrage nach standardisierten mehrsprachigen Schulungen ankurbelt. Deutsche und französische Systeme investieren gemeinsam in E-Learning-Repositorien, die sowohl nationalen als auch EU-Richtlinien entsprechen und Doppelarbeit reduzieren. Im Vereinigten Königreich finanzieren integrierte Pflegeverbände virtuelle Praktika für Gemeindepflegekräfte, um Engpässe an klinischen Standorten zu entlasten – ein Modell, das Outsourcing-Unternehmen in Irland und den nordischen Ländern replizieren.

Der asiatisch-pazifische Raum wird bis 2030 eine CAGR von 7,48 % verzeichnen – die schnellste weltweit. Krankenhäuser in Singapur, Thailand und Malaysia beeilen sich, VR-Labore zu installieren, um ihre Angebote im Medizintourismus zu differenzieren. Die Philippinen positionieren sich als Medizinausbildungszentrum, wo Studiengebühren zwischen 2.000 und 6.000 USD ausländische Studierende anziehen und gleichzeitig die Lehrpläne an US-amerikanischen Standards ausgerichtet werden. Aufstrebende Märkte im Nahen Osten und in Afrika investieren in grundlegende ärztliche Fortbildung, um expandierende Primärversorgungsstrukturen zu unterstützen. Südamerikanische Länder nutzen Telebildungsnetzwerke, die spanisch- und portugiesischsprachige Module in abgelegene Amazonas-Kliniken übertragen, und schaffen so inkrementelle Nachfrage nach Lokalisierungsdienstleistungen.

Wettbewerbslandschaft

Die Branche für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen ist mäßig fragmentiert, wobei technologiegetriebene Neueinsteiger den Druck auf traditionelle Anbieter erhöhen. HealthStream investierte 2,25 Millionen USD in die Übernahme von Total Clinical Placement System und The Clinical Hub und integrierte diese in myClinicalExchange, um jährlich 285.000 Rotationen zu koordinieren. Dieser Netzwerkeffekt schafft Wechselkosten, da Universitäten das Rotationsmanagement tiefer in ihre Lehrpläne einbetten.

OpusVi wurde von Dignity Health Global Education umbenannt und kooperierte mit ShiftMed, um 350.000 Mitarbeiter an vorderster Front zu betreuen, was die Stärke von Kanalallianzen verdeutlicht, die Lehrplantiefe mit Arbeitskräftemarktplätzen verbinden. Adtalem und Hippocratic AI entwickeln gemeinsam einen Ethik- und Workflow-Lehrplan, der in die Studiengangsstrukturen der Chamberlain University integriert wird, was die Konvergenz zwischen Hochschulanbietern und KI-Startups signalisiert. Pearson kooperiert mit Microsoft, um KI-Lernpfade in seinen Verlagskatalog einzubetten und die Reichweite auf nicht-traditionelle Lernende auszuweiten.

Die Wettbewerbsintensität konzentriert sich auf Analysen, Lokalisierungstiefe und Plattforminteroperabilität. Anbieter, die Plug-and-Play-APIs sowie vorab zugeordnete Register für Fortbildungskredite anbieten, nehmen stärkere Verhandlungspositionen ein. Weißer Fleck besteht im Bereich der kulturellen Kompetenzschulung; systematische Übersichten zeigen anhaltende Kompetenzlücken, insbesondere in der mehrsprachigen Primärversorgung. Unternehmen, die Fallbibliotheken kodifizieren, die vielfältige soziale Gesundheitsdeterminanten widerspiegeln, können verteidigungsfähige Nischen besetzen, auch wenn die Plattformkommoditisierung zunimmt.

Marktführer im Bereich Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen

HealthStream

Relias

Elsevier Clinical Solutions

GE HealthCare Education

Philips Healthcare Education

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Simplify Healthcare kooperierte mit Atento, um ein CX-Programm auf Basis von Xperience1 zu pilotieren, das es US-amerikanischen Kostenträgern ermöglicht, die Erfahrung von Mitgliedern und Anbietern ohne anfängliche Kapitalaufwendungen zu verbessern.

- Juni 2025: Das College of Health Care Professions gründete seine Gruppe Intelligent Workforce Solutions, um arbeitgeberzentrierte Schulungen landesweit bereitzustellen, und ernannte AJ Thomas zum Chief Business Development Officer.

- Januar 2025: HealthStream veröffentlichte seine KI-zentrierte HealthStream Learning Experience-Anwendung, um personalisiertes, selbstgesteuertes Lernen und die Mitarbeiterbindung in Gesundheitsorganisationen zu verbessern.

Berichtsumfang des globalen Marktes für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen

| Klinische Kompetenzschulung |

| Compliance- und regulatorische Schulung |

| Kurse zur ärztlichen Fortbildung |

| Simulationsbasierte Schulung |

| E-Learning-Inhaltsentwicklung |

| Führungs- und Managementschulung |

| Präsenz-Schulung durch Kursleiter |

| Virtuelle Schulung durch Kursleiter |

| Selbstgesteuerte E-Learning-Module |

| Gemischte Lernprogramme |

| Mobiles Mikrolernen |

| Virtual-Reality- und Augmented-Reality-Module |

| Krankenhäuser und Gesundheitssysteme |

| Akademische medizinische Zentren |

| Unternehmen aus den Biowissenschaften und der Medizintechnik |

| Pflege- und Gesundheitsberufsschulen |

| Kostenträger und Versicherungsunternehmen |

| Regierungs- und öffentliche Gesundheitsbehörden |

| Häusliche Pflegeeinrichtungen und Langzeitpflegeeinrichtungen |

| Spezialisierte Outsourcing-Unternehmen für Gesundheitsschulungen |

| IT- und BPO-Dienstleister |

| Medizingeräte- und Pharma-OEMs als Anbieter |

| Berufsverbände und Fachgesellschaften |

| Universitäten und akademische Einrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Klinische Kompetenzschulung | |

| Compliance- und regulatorische Schulung | ||

| Kurse zur ärztlichen Fortbildung | ||

| Simulationsbasierte Schulung | ||

| E-Learning-Inhaltsentwicklung | ||

| Führungs- und Managementschulung | ||

| Nach Bereitstellungsmodus | Präsenz-Schulung durch Kursleiter | |

| Virtuelle Schulung durch Kursleiter | ||

| Selbstgesteuerte E-Learning-Module | ||

| Gemischte Lernprogramme | ||

| Mobiles Mikrolernen | ||

| Virtual-Reality- und Augmented-Reality-Module | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Akademische medizinische Zentren | ||

| Unternehmen aus den Biowissenschaften und der Medizintechnik | ||

| Pflege- und Gesundheitsberufsschulen | ||

| Kostenträger und Versicherungsunternehmen | ||

| Regierungs- und öffentliche Gesundheitsbehörden | ||

| Häusliche Pflegeeinrichtungen und Langzeitpflegeeinrichtungen | ||

| Nach Anbietertyp | Spezialisierte Outsourcing-Unternehmen für Gesundheitsschulungen | |

| IT- und BPO-Dienstleister | ||

| Medizingeräte- und Pharma-OEMs als Anbieter | ||

| Berufsverbände und Fachgesellschaften | ||

| Universitäten und akademische Einrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Outsourcing von Gesundheitsschulungs- und Bildungsdienstleistungen im Jahr 2025?

Der Markt wird im Jahr 2025 auf 2,99 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 5,72 % bis 2030.

Welche Dienstleistungsart erzielt den höchsten Umsatz?

Simulationsbasierte Schulung führt mit einem Anteil von 26,48 % und spiegelt die starke Nachfrage nach immersivem Lernen wider.

Welche Region verzeichnet das schnellste Wachstum?

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,48 % prognostiziert, bedingt durch digitale Transformation und Medizinbildungstourismus.

Warum lagern Anbieter Schulungsfunktionen aus?

Outsourcing senkt Entwicklungskosten, beschleunigt die Compliance und half einem US-amerikanischen Netzwerk, 16,3 Millionen USD durch verbesserte Mitarbeiterbindung in der Pflege einzusparen.

Wie beeinflusst KI die Gesundheitsschulung?

KI-Systeme personalisieren Inhalte, reduzieren die Zeit bis zur Kompetenzerlangung und betreiben Plattformen wie HealthStream HLX, die Mikrolerneinheiten auf Basis von Lernendendaten empfehlen.

Seite zuletzt aktualisiert am: