Marktgröße und Marktanteil für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.37 Milliarden US-Dollar |

| Marktgröße (2031) | 14.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

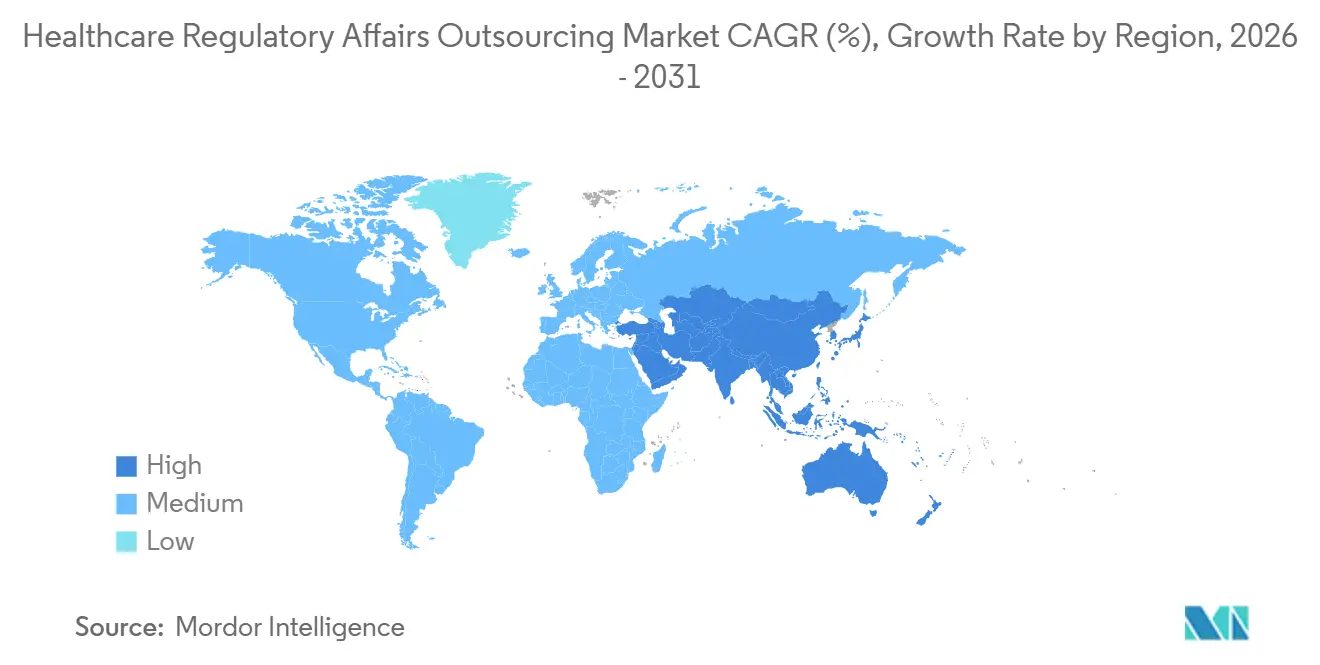

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen von Mordor Intelligence

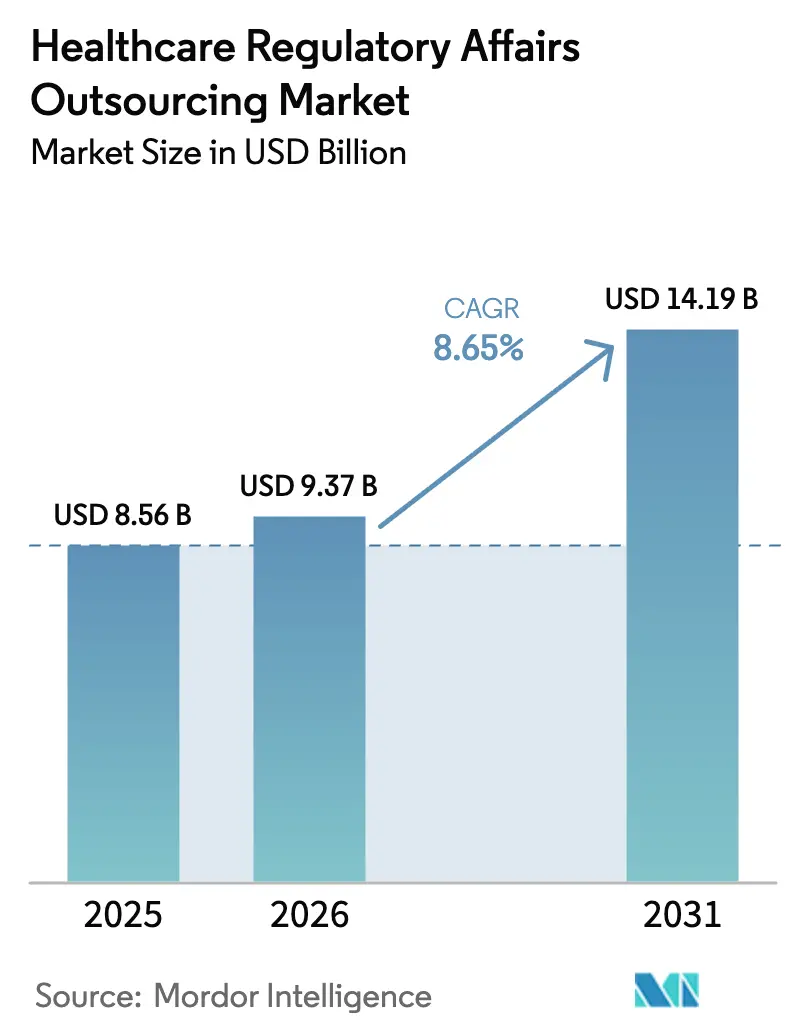

Die Marktgröße für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen wird voraussichtlich von 8,56 Milliarden USD im Jahr 2025 auf 9,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,65 % über den Zeitraum 2026–2031 einen Wert von 14,19 Milliarden USD erreichen.

Der Wachstumspfad spiegelt die steigende Nachfrage virtueller Biotechnologieunternehmen wider, denen interne Regulierungskapazitäten fehlen, die Migration der umfangreichen Dossier-Erstellung zu spezialisierten Anbietern sowie immer strengere globale Einreichungsstandards. Auftraggeber priorisieren weiterhin die Markteinführungsgeschwindigkeit gegenüber dem Dokumentationsvolumen – eine Verschiebung, die erklärt, warum Produktregistrierung und klinische Studienanträge schneller wachsen als andere Dienstleistungen. Gleichzeitig verlangen Regulierungsbehörden kontinuierliche Real-World-Evidenz, wodurch Aktivitäten nach der Zulassung zu einem mehrjährigen Einnahmestrom für Auslagerungsanbieter werden. Nordamerika bleibt der Umsatzanker, doch der Aufstieg mehrsprachiger Zentren in Indien und China verändert die Wettbewerbslandschaft. Anbieter, die KI in Einreichungsabläufe integrieren, verkürzen Zykluszeiten, sichern sich größere Arbeitspakete und differenzieren sich durch Mehrwert statt durch Arbeitskosten.

Wichtigste Erkenntnisse des Berichts

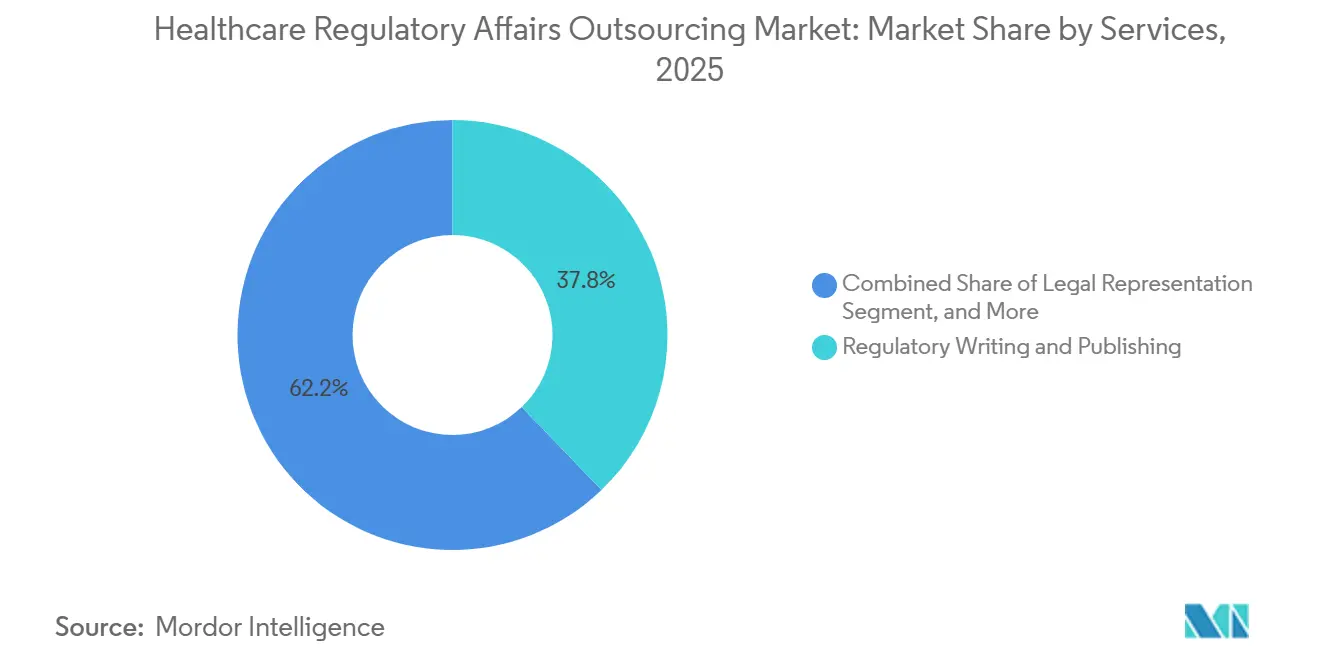

- Nach Dienstleistung führte das regulatorische Schreiben und Publizieren mit einem Umsatzanteil von 37,81 % im Jahr 2025; Produktregistrierung und klinische Studienanträge werden voraussichtlich bis 2031 mit einer CAGR von 11,66 % wachsen.

- Nach Produktlebenszyklusphase hielt die klinische Phase im Jahr 2025 einen Anteil von 44,73 % am Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen, während Dienstleistungen nach der Zulassung und nach der Markteinführung bis 2031 mit einer CAGR von 12,42 % zunahmen.

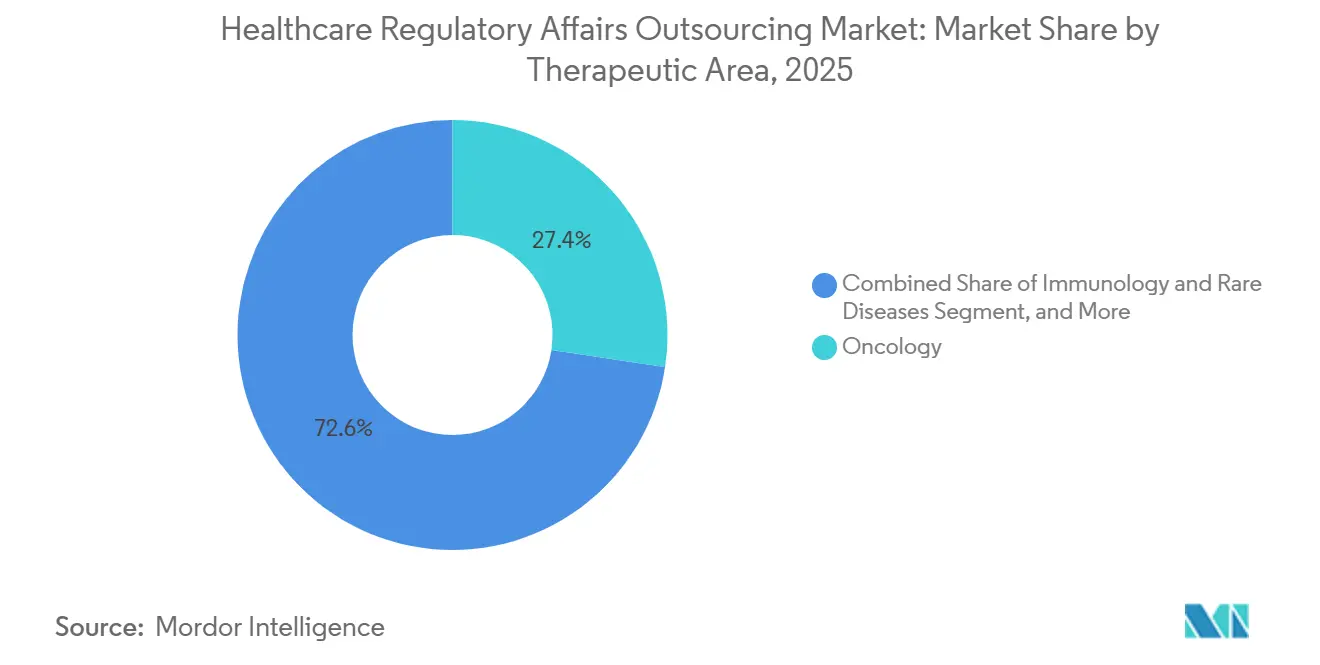

- Nach Therapiegebiet entfiel im Jahr 2025 ein Anteil von 27,38 % der Ausgaben auf die Onkologie; Immunologie und seltene Krankheiten verzeichneten mit einer CAGR von 10,19 % bis 2031 das schnellste Wachstum.

- Nach Endnutzer entfielen im Jahr 2025 58,36 % der Ausgaben auf Pharmaunternehmen, während Medizingerätehersteller die höchste prognostizierte CAGR von 9,36 % bis 2031 verzeichneten.

- Nach Geografie entfielen im Jahr 2025 42,36 % des Umsatzes auf Nordamerika; die Region Asien-Pazifik verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 13,06 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anzahl klinischer Studien | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und aufstrebenden Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fokussierung von Life-Science-Unternehmen auf Kernkompetenzen | +1.5% | Global, besonders stark in Nordamerika und Europa, wo virtuelle Biotechnologieunternehmen verbreitet sind | Langfristig (≥4 Jahre) |

| Wachsende Komplexität globaler regulatorischer Rahmenbedingungen | +1.4% | Global, akut in Märkten mit jüngsten regulatorischen Überarbeitungen (EU-MDR, Reformen der chinesischen NMPA) | Langfristig (≥4 Jahre) |

| Expansion virtueller/kleinmolekularer Biotech-Start-ups | +1.3% | Kernregionen Nordamerika und Europa, Ausstrahlungseffekte auf Israel und Singapur | Mittelfristig (2–4 Jahre) |

| KI-gestützte Übernahme von Regulierungsintelligenz | +1.2% | Frühe Anwender in Nordamerika und der EU, schrittweise Verbreitung im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Entstehung kostengünstiger regulatorischer Zentren in Entwicklungsländern | +1.1% | Kernregion Asien-Pazifik (Indien, China, Philippinen), Ausstrahlungseffekte auf Osteuropa und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anzahl klinischer Studien

ClinicalTrials.gov verzeichnete bis Dezember 2024 487.000 Studien, was einem Anstieg von 6,2 % gegenüber 2023 entspricht, und fast die Hälfte der neuen Studien betraf Onkologie oder seltene Krankheiten.[1]National Library of Medicine, "ClinicalTrials.gov," CLINICALTRIALS.GOV Jede Studie erzeugt IND-Einreichungen, Protokolländerungen und Sicherheitsberichte, die Auftraggeber bevorzugt auslagern. Das Projekt Optimus der FDA verpflichtet Onkologieprogramme zur Aufnahme von Dosisoptimierungsstudien, was zusätzliche Dokumentationsebenen schafft, die kleine Teams belasten. Dezentralisierte Modelle umfassen mittlerweile rund 30 % der Phase-II- und Phase-III-Protokolle, die elektronische Einwilligung und Fernüberwachung kombinieren und regulatorische Unklarheiten einführen, die spezialisierte Anbieter besser bewältigen können. Die Nachfrage steigt auch nach Autoren, die digitale Biomarkerdaten in Dossiers integrieren können. Zusammen vergrößern diese Kräfte die Vertragswerte und stärken den Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen.

Fokussierung von Life-Science-Unternehmen auf Kernkompetenzen

Virtuelle Biotechnologieunternehmen arbeiten häufig mit schlanker Belegschaft und lagern alle Compliance-Aufgaben von der Vor-IND-Phase bis zur Überwachung nach der Markteinführung aus. Etablierte Pharmaunternehmen behalten ihre Strategien intern, lagern jedoch umfangreiche Tätigkeiten aus, wie regionale Dossier-Anpassung, Kennzeichnungsüberarbeitungen und Serialisierungsaktualisierungen. Diese Zweiteilung veranlasst Anbieter, sowohl hochwertige Beratungsleistungen als auch standardisierte Dokumentenerstellung zu unterstützen. Gebührenstrukturen verlagern sich hin zu ergebnisbasierter Preisgestaltung, die an Zulassungsmeilensteine geknüpft ist und Anbieter belohnt, die Erstzyklus-Zulassungen erzielen können. Da Investoren die regulatorische Bereitschaft vor Finanzierungsrunden prüfen, engagieren Frühphasenunternehmen Berater früher und verankern die Auslagerung als strukturelle, nicht zyklische Entscheidung.

Wachsende Komplexität globaler regulatorischer Rahmenbedingungen

Die EU-Medizinprodukteverordnung, die 2024 vollständig umgesetzt wurde, erweiterte die Anforderungen an klinische Nachweise und Verpflichtungen nach der Markteinführung in allen 27 Mitgliedstaaten. Die chinesische Nationale Medizinproduktebehörde überarbeitete im selben Jahr ihr elektronisches Einreichungsformat und verschärfte Fristen sowie Datenintegritätsprüfungen. Das Real-World-Evidence-Programm der FDA genehmigt Beobachtungsdaten für Labelergänzungen, bietet jedoch begrenzte Designleitlinien, was Auftraggeber dazu veranlasst, Experten hinzuzuziehen, die vertretbare Methoden entwickeln können.[2]U.S. Food and Drug Administration, "AI/ML-Enabled Medical Devices," FDA.GOV Japan führte eine bedingte Zulassung für regenerative Medizin ein, was Langzeit-Follow-up-Studien erforderlich macht, die die Rolle der Anbieter weiter ausweiten. Überschneidende Rahmenbedingungen für Software als Medizinprodukt und KI-Gesundheitstools führen zusätzliche Compliance-Ebenen ein und verwandeln die regulatorische Navigation in einen spezialisierten Beruf, der in den meisten internen Gruppen oft nicht verfügbar ist.

KI-gestützte Übernahme von Regulierungsintelligenz

Der Entwurf der FDA-Leitlinie zu KI-gestützten Arzneimittelentwicklungstools, der im Mai 2024 veröffentlicht wurde, legitimierte Modelle des maschinellen Lernens für das Protokolldesign und die Vorhersage unerwünschter Ereignisse. Anbieter reagierten darauf, indem sie natürliche Sprachverarbeitung integrierten, die eCTD-Module automatisch zusammenstellt und Einreichungszyklen um bis zu 40 % verkürzt. Die Plattform Orchestrated Clinical Trials von IQVIA erkennt Compliance-Lücken während der Protokollerstellung und verlagert die Qualitätskontrolle in eine frühere Phase. Das IRIS-Portal der EMA erfordert strukturierte Dateneinreichungen und motiviert Auftraggeber, KI-Tools einzusetzen, die veraltete PDFs in regulierungskonforme Formate umwandeln. Trotz des Versprechens haben die Behörden noch keine endgültigen Validierungsstandards für KI-generierte Inhalte festgelegt, sodass Auftraggeber Berater mit doppelter Expertise in Datenwissenschaft und regulatorischen Angelegenheiten einstellen. Dieser Premium-Dienst treibt das Umsatzwachstum im Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und IP-Leckagenrisiken | -0.9% | Global, akut in Regionen mit grenzüberschreitenden Datenübertragungsbeschränkungen (EU-DSGVO, chinesisches PIPL) | Kurzfristig (≤2 Jahre) |

| Mangel an globaler Prozessstandardisierung | -0.7% | Global, besonders herausfordernd für multinationale Auftraggeber, die Einreichungen in mehreren Regionen verwalten | Langfristig (≥4 Jahre) |

| Steigende Kosten für spezialisiertes regulatorisches Fachpersonal | -0.5% | Nordamerika und Westeuropa, wo der Wettbewerb um erfahrene Fachkräfte intensiv ist | Mittelfristig (2–4 Jahre) |

| Schnelle politische Veränderungen bei digitalen Therapeutika | -0.4% | Nordamerika und EU, wo regulatorische Rahmenbedingungen für digitale Gesundheit noch reifen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und IP-Leckagenrisiken

Auftraggeber müssen vertrauliche Studiendaten und Formulierungsdetails an Dritte übermitteln; grenzüberschreitende Regelungen wie die DSGVO und das chinesische Gesetz zum Schutz personenbezogener Informationen verhängen jedoch hohe Bußgelder bei Verstößen. Ransomware-Vorfälle, die 2024 mehrere regulatorische Einreichungen zum Stillstand brachten, verdeutlichten die Anfälligkeit und erzeugten eine Nachfrage nach SOC-2-Typ-II-Zertifizierungen und jährlichen Penetrationstests. Der Verlust von geistigem Eigentum ist subtiler: Wenn ein Anbieter konkurrierende Auftraggeber in derselben Therapieklasse betreut, können strategische Erkenntnisse unbeabsichtigt weitergegeben werden. Vertragsverhandlungen umfassen nun detaillierte Cyber-Kontrollen, Datenresidenzklauseln und Prüfungsrechte, was Zeit und Kosten für Auslagerungsgeschäfte erhöht und das Segmentwachstum dämpft. Anbieter, die frühzeitig in Zero-Trust-Architekturen, dedizierte Clean Rooms und strenge Konfliktmanagementrichtlinien investieren, schützen ihren Umsatz und das Vertrauen ihrer Kunden.

Schnelle politische Veränderungen bei digitalen Therapeutika

Die FDA veröffentlichte 2024 11 Leitliniendokumente zu klinischer Entscheidungsunterstützung und Änderungskontrolle für KI-Geräte, die meisten davon bleiben jedoch Entwürfe, sodass Compliance-Ziele fließend bleiben. EU-Vorschriften klassifizieren viele digitale Therapeutika als Klasse-II-Medizinprodukte gemäß der Medizinprodukteverordnung; bis Ende 2024 gab es jedoch nur 23 benannte Stellen, was einen Zulassungsengpass schafft.[3]European Commission, "Medical Devices – New Regulations," EC.EUROPA.EU Erstattungswege unterscheiden sich je nach Land und schaffen kommerzielle Unsicherheit. Das Auslaufen der US-amerikanischen Durchsetzungsermessenspolitik, die während des COVID-19-Notstands die Vormarktzulassung für viele risikoarme Gesundheits-Apps ausgesetzt hatte, löste eine Welle nachträglicher Einreichungen aus, die sowohl Auftraggeber als auch Anbieter überwältigte. Da sich Rahmenbedingungen schneller weiterentwickeln, als interne Teams umgeschult werden können, beauftragen Kunden Berater nur für kurze, taktische Projekte, was mehrjährige Vertragswerte begrenzt und die Expansion des Marktes für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Dokumentenerstellung verankert den Umsatz, Markteinführungsgeschwindigkeit treibt das Wachstum

Regulatorisches Schreiben und Publizieren erzielte 2025 den größten Anteil von 37,81 % und unterstreicht die anhaltende Nachfrage nach konformen klinischen Studienberichten, Prüferinformationen und eCTD-Dossiers, die den ICH-Formatierungsregeln entsprechen. Produktregistrierung und klinische Studienanträge werden voraussichtlich bis 2031 mit einer CAGR von 11,66 % wachsen, da Auftraggeber Zeitpläne durch die Auslagerung paralleler Einreichungen in mehreren Regionen verkürzen möchten. Das eCTD-4.0-Mandat der FDA, das ab Januar 2025 gilt, hat die Auslagerung bei Unternehmen intensiviert, denen die erforderlichen Systeme oder geschultes Personal fehlen. Die Preise bleiben am höchsten für Regulierungsberatungsaufträge, die mit Modalitäten wie CRISPR-editierten Therapien verbunden sind, wo behördliche Präzedenzfälle selten sind und frühe wissenschaftliche Beratungssitzungen erfahrene Experten erfordern. Rechtliche Vertretung bleibt eine Nischen-, aber margenstarke Tätigkeit für Patent- und Exklusivitätsverhandlungen.

Kennzeichnung und Artwork-Management sind in der Größe bescheiden, wachsen aber stetig aufgrund von Serialisierungsmandaten und mehrsprachigen Verpackungsanforderungen. Aktivitäten nach der Markteinführung und Lebenszyklusmanagement steigen mit einer CAGR von 12,42 %, angetrieben durch die FDA-Sentinel-Initiative und die EudraVigilance-Anforderungen der EMA, die eine kontinuierliche Sicherheitsüberwachung vorschreiben. Anbieter, die Echtzeit-Sicherheitssignalerkennung und beschleunigte periodische Sicherheitsaktualisierungsberichte anbieten, gewinnen langfristige Verträge. Abonnementbasierte Regulierungsintelligenz, Lückenanalysen und Scheinprüfungen bilden sonstige Nischendienstleistungen, die sich während Prüfungszyklen oder beim Aufkommen neuer Leitlinien ausweiten. Der kumulative Effekt dieser Dienstleistungstrends erhält eine starke Dynamik im Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen aufrecht.

Nach Produktlebenszyklusphase: Anstieg nach der Zulassung spiegelt regulatorische Wachsamkeit wider

Klinische Aktivitäten hielten 2025 einen Anteil von 44,73 % der Ausgaben und umfassten IND-Einreichungen, Protokolländerungen und Sicherheitsaktualisierungen. Aktivitäten nach der Zulassung und nach der Markteinführung werden bis 2031 voraussichtlich mit einer CAGR von 12,42 % wachsen, da Regulierungsbehörden Bestätigungsstudien für beschleunigte Zulassungen vorschreiben und strengere Pharmakovigilanzstandards einführen. Die FDA erteilte 2024 15 Onkologiemedikamenten eine beschleunigte Zulassung, von denen jedes Studien nach der Markteinführung erfordert, um die Nachfrage nach externer regulatorischer Unterstützung aufrechtzuerhalten. Registrierungsprojekte erreichen ihren Höhepunkt kurz vor der Erstzulassung, umfassen nun aber iterative Interaktionen, da Behörden rollierende Überprüfungen einführen. Die Strategie der EMA für regulatorische Wissenschaft betont adaptive Wege und verpflichtet Auftraggeber, den Dialog auch nach der Dossiereinreichung aufrechtzuerhalten. Die Marktgröße für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen für Verpflichtungen nach der Zulassung wird daher voraussichtlich schneller wachsen als die traditionelle klinische Auslagerung im Prognosezeitraum.

Präklinische Beratung ist zwar kleiner, zeigt aber einen Aufwärtstrend, da Auftraggeber frühzeitiges Behördenfeedback schätzen und kostspielige Neugestaltungen später vermeiden möchten. Die kontinuierliche Generierung von Real-World-Evidenz verwischt die Grenzen zwischen Aktivitäten nach der Markteinführung und klinischen Aktivitäten, was Kunden dazu veranlasst, integrierte Anbieter zu bevorzugen, die Produkte über ihren gesamten Lebenszyklus begleiten können.

Nach Therapiegebiet: Seltene Krankheiten überholen die etablierte Führungsposition der Onkologie

Die Onkologie machte 2025 27,38 % der Ausgaben aus, da Kombinationsregime und biomarkergesteuerte Studien die Einreichungen komplexer machten. Immunologie und seltene Krankheiten, begünstigt durch 301 Orphan-Drug-Designierungen im Jahr 2024, werden voraussichtlich mit einer CAGR von 10,19 % wachsen. Surrogatendpunkte, die im Rahmen von Orphan- und Breakthrough-Programmen akzeptiert werden, verkürzen Zeitpläne, erfordern aber differenzierte Nutzen-Risiko-Berichte, die nur wenige interne Mitarbeiter erstellen können. Infektionskrankheitsprogramme erhielten neuen Auftrieb durch den Anreiz für qualifizierte Infektionskrankheitsprodukte, was das Dokumentationsvolumen erneut vergrößerte.

Kardiometabolische Therapien erweitern die Indikationen für GLP-1-Agonisten auf Adipositas und Lebererkrankungen und erzeugen statistische Komplexitäten, die Auftraggeber zu externen Biostatistikern und Autoren drängen. ZNS und Neurologie bleibt nach mehreren Alzheimer-Rückschlägen hochriskant, doch jedes Programm, das Phase III erreicht, erfordert nun intensive Beratungsengagements, um Endpunkte mit den Erwartungen der Behörden abzustimmen. Gen- und Zelltherapien erzielen Premiumgebühren, da Anbieter Vergleichbarkeits-, Potenz- und Langzeitsicherheitsfragen ansprechen müssen, die für diese Modalitäten einzigartig sind. Insgesamt stellen diese Dynamiken sicher, dass die therapeutische Segmentierung weiterhin die Tiefe im Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen vorantreibt.

Nach Endnutzer: Gerätehersteller beschleunigen sich, während Pharma dominiert

Pharmaunternehmen machten 2025 58,36 % des Umsatzes aus und spiegeln ihre großen Pipelines und komplexen Einreichungen in mehreren Regionen wider. Medizingerätehersteller werden bis 2031 voraussichtlich eine CAGR von 9,36 % verzeichnen, da die EU-Medizinprodukteverordnung und die FDA-Regeln zur eindeutigen Geräteidentifikation zusätzliche Dokumentationsanforderungen einführen. Biotechnologieunternehmen, die häufig virtuell operieren, lagern nahezu alle regulatorischen Aufgaben aus, und ihre Anzahl wächst weiter, da Risikokapitalinvestitionen anhalten. Auftragsforschungs- und Auftragsfertigungsorganisationen betten regulatorische Dienstleistungen in schlüsselfertige Angebote ein und komprimieren die Margen für eigenständige Boutiquen.

Kombinationsprodukte wie Arzneimittel-Gerät-Autoinjektoren verwischen die Zuständigkeitsgrenze zwischen CDER und CDRH und machen duale Wegexpertise sehr wertvoll. Geräteunternehmen, die eine De-novo-Klassifizierung anstreben, verlassen sich auf externe Strategen, um analytische und klinische Daten vorzulegen, die den Standards der angemessenen Sicherheit entsprechen. Die kumulative Komplexität über alle Endnutzer hinweg unterstützt eine nachhaltige Expansion im Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen.

Geografische Analyse

Nordamerika machte 2025 42,36 % des Umsatzes aus, unterstützt durch mehr als 5.000 aktive Biotech-Start-ups und die Position der FDA als globale Referenzregulierungsbehörde. Die Region Asien-Pazifik wird voraussichtlich mit einer CAGR von 13,06 % wachsen, was die politischen Reformen Indiens und die aggressive Digitalisierung von Einreichungen in China widerspiegelt, die Eintrittsbarrieren für lokale Anbieter senken. Die indische Zentrale Drogen-Standardkontrollorganisation genehmigte 2024 62 neue Arzneimittelanträge, was einem Anstieg von 28 % entspricht und eine verbesserte Prüfungseffizienz signalisiert. China bearbeitete im selben Jahr mehr als 1.100 Arzneimittelregistrierungen, 80 % von inländischen Akteuren, was die lokale Beratungsnachfrage weiter ankurbelt.

Der Nahe Osten und Afrika beschleunigen sich, da Mitglieder des Golfkooperationsrats Arzneimittelpreise und Registrierungsprozesse harmonisieren und damit die Einreichungsvariabilität verringern. Südamerika bleibt fragmentiert, wobei die ANVISA-Zeitpläne Brasiliens von denen der argentinischen ANMAT abweichen, was regionalen Unternehmen ermöglicht, eine dominante Position zu behalten. Gegenseitige Anerkennungsabkommen zwischen der FDA und Regulierungsbehörden in der EU, Kanada und Australien rationalisieren Inspektionen und begünstigen globale Auftragsforschungsorganisationen mit standardisierten Prozessen. Diese regionalen Kontraste prägen die Expansionsstrategien der Anbieter im Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen.

Regulatorisches Umfeld

Die Nachfrage nach Outsourcing im Bereich Regulatory Affairs wird durch strengere Anforderungen an Einreichungen, Sicherheit und die Überwachung von Software bei den wichtigsten Behörden geprägt. In den Vereinigten Staaten unterstreichen FDA-Aktivitäten rund um Aktualisierungen der Software für klinische Entscheidungsunterstützung (Januar 2026), aktualisierte Erwartungen zur Cybersicherheit für Medizinprodukte (Februar 2026) und eine Aufforderung zur Stellungnahme im Juli 2026 zu Nicht-Geräte-Softwarefunktionen die wachsende Compliance-Arbeitslast für Programme im Bereich digitale Gesundheit und vernetzte Geräte. Sponsoren verlassen sich zunehmend auf spezialisierte externe Teams, um die sich entwickelnde Auslegung und Dokumentation zu bewältigen.

In Europa wandte die EMA ab dem 15. Januar 2026 überarbeitete EU-Leitlinien zu Variationen an, die die Kategorisierung und Dokumentation von Änderungen nach der Zulassung durch Inhaber von Genehmigungen für das Inverkehrbringen betreffen. Die Behörde trieb auch Governance-Arbeiten im Zusammenhang mit der neuen EU-Arzneimittelgesetzgebung durch Arbeitsströme im Jahr 2026 voran. Neben Interoperabilitäts- und Push-Initiativen für strukturierte Daten (zum Beispiel der SVAP-Zyklus 2026 der US-ONC, der ab dem 29. August 2026 die freiwillige Einführung aktualisierter zertifizierter Gesundheits-IT-Standards ermöglicht) erhöhen diese Initiativen das Volumen und die Spezifität regulatorischer Abläufe, vom Lifecycle-Änderungsmanagement bis zur Bereitschaft für strukturierte Einreichungen. Infolgedessen leiten Sponsoren diese Arbeit häufig an Outsourcing-Partner mit Expertise über mehrere Regionen weiter.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Sponsoren (Hersteller von Pharmazeutika, Biotechnologie und Medizinprodukten), die die regulatorische Strategie und Evidenzpläne festlegen, und geht dann in ausgelagerte Umsetzung für hochvolumige und spezialisierte Arbeitspakete wie regulatorisches Schreiben und Publizieren, eCTD-Zusammenstellung, Produktregistrierung und klinische Studienanträge sowie Sicherheitsüberwachung nach der Markteinführung und Lifecycle-Wartung über. Full-Service-CROs (zum Beispiel IQVIA und ICON) und funktionale Dienstleister (FSPs) koordinieren zunehmend die Dokumentenerstellung, den Einreichungsbetrieb und die Interaktionen mit Gesundheitsbehörden. Spezialisierte Regulierungsberatungen unterstützen zudem komplexe Modalitäten, die Markteintrittsplanung und lokale Tochtergesellschaftsaktivitäten.

Vorgelagert liefern klinische und Fertigungspartner, einschließlich CDMOs, CMC-Daten und Qualitätsdokumentation, die in regulatorische Einreichungen einfließen. Nachgelagert unterstützen Pharmakovigilanz-Systeme und Real-World-Evidence-Workflows laufende Verpflichtungen im Rahmen von Programmen wie FDA Sentinel und EMA EudraVigilance. Technologieanbieter und interne Plattformen rücken zunehmend in die Mitte der Kette, da Behörden auf strukturiertere und digitalere Einreichungen umschwenken, während Sponsoren auf kürzere Zykluszeiten drängen. Die wichtigsten Reibungspunkte bleiben die Verfügbarkeit von Fachpersonal, der grenzüberschreitende Umgang mit Daten im Rahmen von Regelwerken wie der DSGVO und dem chinesischen PIPL sowie die Notwendigkeit, Einreichungsinhalte auditbereit zu halten, während KI-gestützte Autoren- und Zusammenstellungstools in regulierte Prozesse eingeführt werden.

Wettbewerbslandschaft

Der Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen bleibt mäßig fragmentiert. Full-Service-Auftragsforschungsorganisationen wie IQVIA, Charles River Laboratories und ICON integrieren regulatorische Angelegenheiten in End-to-End-Entwicklungspakete und nutzen operative Daten, um Einreichungen zu beschleunigen. Die Übernahme von PPD durch Thermo Fisher Scientific für 17,4 Milliarden USD signalisierte den Wert interner regulatorischer Talente für diversifizierte Life-Science-Anbieter. Kleinere Beratungsunternehmen differenzieren sich durch Spezialisierung auf seltene Krankheiten, Zell- und Gentherapien oder KI-gestützte Einreichungsplattformen.

Die Übernahme von Technologien ist der wichtigste Wettbewerbshebel. ICON und Microsoft nutzen generative KI, um die eCTD-Kompilierungszeit um 35 % zu reduzieren. Die PPD-Division von Thermo Fisher lancierte ein Dashboard für Regulierungsintelligenz, das Aktualisierungen von 50 Behörden aggregiert und prädiktive Prüfungszeitpläne liefert, die Auftraggeber schätzen. Anbieter ohne digitale Tools stehen unter Margendruck, da Kunden schnellere Zykluszeiten zu niedrigeren Kosten fordern. Fusionen und Übernahmen zielen auf Boutique-Unternehmen mit geografischer Tiefe oder Software-Assets ab, die die Dokumentenverarbeitung rationalisieren. Trotz Konsolidierung bestehen Marktlücken bei digitalen Therapeutika und der Beratung zu Software als Medizinprodukt – Bereiche mit wenigen erfahrenen Beratern, aber steigendem Einreichungsvolumen – was die Wettbewerbsintensität stabil hält.

Marktführer im Bereich der Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen

IQVIA

Parexel International Corporation

ICON PLC

Charles River Laboratories

Labcorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance ist die compliance-fertige Automatisierung, die die Zykluszeit regulatorischer Abläufe verkürzt und dabei Rückverfolgbarkeit und Prüfbarkeit erhält. Die FDA hat im Januar 2025 einen Leitlinienentwurf zur Nutzung von KI zur Unterstützung regulatorischer Entscheidungen für Arzneimittel und Biologika veröffentlicht, und die EMA hat Leitprinzipien für die Nutzung großer Sprachmodelle in der regulatorischen Wissenschaft veröffentlicht. Zusammen bieten diese Entwicklungen Anbietern einen klareren Weg, KI-gestützte Autorenschaft, Datenextraktion und Qualitätskontrollen für Einreichungen innerhalb regulierter Workflows zu produktisieren, statt sich auf Ad-hoc-Tools zu verlassen. Anbieter, die KI-gestützte Dokumentenerstellung mit validierter Governance, Versionierung und nachweisbarer Datenherkunft kombinieren, sind gut positioniert, um größere End-to-End-Arbeitspakete im regulatorischen Schreiben und Publizieren sowie bei Produktregistrierung und klinischen Studienanträgen zu gewinnen.

Ein zweiter Bereich mit Potenzial ist die integrierte Unterstützung über mehrere Jurisdiktionen hinweg für Software- und Digital-Health-Programme, da die Aufsicht strenger wird und die Interoperabilitätsanforderungen zunehmen. Die Aktivitäten der US-ONC im Rahmen des Standards Version Advancement Process 2026 unterstützen ab dem 29. August 2026 aktualisierte Standards für zertifizierte Gesundheits-IT. Auch die FDA verfeinerte 2026 weiterhin die softwarebezogene Aufsicht, was den Bedarf an spezialisierter regulatorischer Auslegung, strukturierter Dokumentation und Leistungsüberwachung nach der Markteinführung erhöht. In Europa erhöht das Zusammenspiel zwischen den Vorschriften für Medizinprodukte und den entstehenden KI-Anforderungen die Belastung durch Lifecycle-Änderungskontrolle und die Pflege der technischen Dokumentation, was Sponsoren dazu bewegt, laufende Compliance-Arbeiten (einschließlich Post-Market- und Lifecycle-Management) an Outsourcing-Partner zu verlagern, die über FDA, EMA und andere Referenzmärkte hinweg operieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: ProPharma gab die Einführung einer proprietären KI-gestützten Funktion zur Entwicklung von Einreichungen für Abbreviated New Drug Applications (ANDA) bekannt. Das Unternehmen formalisierte den Einsatz von KI in hochvolumigen Einreichungsworkflows für Generika, mit Fokus auf Konsistenz, Rückverfolgbarkeit und Bearbeitungszeit. Dies erhöht auch den Wettbewerbsdruck auf Anbieter von regulatorischem Schreiben und Publizieren, um mit technologiegestützter Zusammenstellung und Qualitätskontrollen gleichzuziehen.

- April 2026: Veristat gab eine beabsichtigte Übernahme des Bereichs Regulatory and Medical Writing von Certara bekannt und fügt seinem Betrieb für regulatorisches Schreiben und Einreichungen mehr als 200 Experten hinzu. Die Transaktion erhöht Veristats Größenordnung bei ausgelagerten Arbeitspaketen wie medizinischem Schreiben, Dossiervorbereitung und Einreichungsmanagement. Sie unterstützt auch breitere Bündelangebote, die darauf ausgelegt sind, Anbieterwechsel für Sponsoren über Entwicklung und Registrierung hinweg zu reduzieren.

- September 2025: Parexel ging eine Partnerschaft mit Weave Bio ein, um KI-native regulatorische Automatisierung zu integrieren, die Einreichungsprozesse durch Datenextraktion, Autorenschaft, Überprüfung und Verifizierung beschleunigen soll. Die Zusammenarbeit stärkt Parexels Fähigkeit, regulatorische Abläufe zu industrialisieren und bei Geschwindigkeit und First-Pass-Qualität bei Einreichungen in mehreren Regionen zu konkurrieren. Sie spiegelt auch den Trend zu plattformgestützten Lieferungsmodellen im ausgelagerten Regulatory Affairs wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Drittanbieterdienstleistungen, die von Life-Science-Unternehmen genutzt werden, um regulatorische Arbeiten über den gesamten Produktlebenszyklus zu planen, vorzubereiten, einzureichen und aufrechtzuerhalten, einschließlich der Dokumentation und Interaktionen, die für Zulassungen und laufende Compliance erforderlich sind.

Umfangsausschlüsse: Wir schließen interne Personalkosten für Regulatory Affairs, interne Qualitätsabläufe und rein rechtliche Streitfälle aus, die nicht mit regulatorischen Einreichungen oder der Aufrechterhaltung in regulierten Märkten verbunden sind.

Übersicht der Segmentierung

- Nach Dienstleistungen

- Regulierungsberatung

- Rechtliche Vertretung

- Regulatorisches Schreiben und Publizieren

- Produktregistrierung und klinische Studienanträge

- Kennzeichnung und Artwork-Management

- Aktivitäten nach der Markteinführung und Lebenszyklusmanagement

- Sonstige Nischendienstleistungen

- Nach Produktlebenszyklusphase

- Präklinisch

- Klinisch (Phase I–III)

- Registrierung

- Nach der Zulassung und nach der Markteinführung

- Nach Therapiegebiet

- Onkologie

- Infektionskrankheiten

- Kardiometabolisch

- ZNS und Neurologie

- Immunologie und seltene Krankheiten

- Sonstige Therapiegebiete

- Nach Endnutzer

- Pharmaunternehmen

- Biotechnologieunternehmen

- Medizingerätehersteller

- Auftragsforschungs- und Auftragsfertigungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischforschung

Die Schreibtischarbeit begann mit der Kartierung von Nachfragetreibern, die Outsourcing-Budgets bewegen, und der anschließenden Erfassung öffentlicher Signale, die jährlich überprüft werden können. Wir stützten uns auf frei zugängliche Quellen wie die Datenbanken und Leitlinienaktualisierungen der US-FDA, öffentliche Informationen der Europäischen Arzneimittel-Agentur, die Leitliniensammlung des International Council for Harmonisation (ICH) und OECD-Gesundheitsstatistiken, um die regulatorische Arbeitslast und die Compliance-Richtung zu verstehen.

Um diese Signale in ein funktionierendes Wertmodell zu übersetzen, verwendeten wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, seriöse Presse, Verbandspublikationen und ausgewählte Fachartikel zu regulatorischen Zeitplänen und Dossieranforderungen. Wo nötig, halfen kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten, den Geschäftsmix und die Outsourcing-Intensität für Dienstleister zu bestätigen, die dies offenlegen. Die oben aufgeführten Beispiele sind illustrativ, und wir verwendeten während der Datenerfassung, Validierung und Klärungsfragen in der Studie auch andere Quellen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden verwendet, um zu validieren, was ausgelagert wird, wie sich die Preisgestaltung entwickelt und wohin sich die Nachfrage nach Region verschiebt. Wir sprachen mit Regulatory-Affairs-Leitern bei Sponsoren, Führungskräften für ausgelagerte Dienstleistungserbringung und operativen Managern, um Annahmen zum Projektmix (Einreichungen, Schreiben und Publizieren, Registrierungsunterstützung und Beratung) und zur typischen Auftragsdauer über wichtige geografische Regionen hinweg zu bestätigen.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 44 % |

| Mid-Tier: 50 % | Funktions-/Abteilungsleiter: 27 % | EMEA: 33 % |

| Kleinere Akteure: 18 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-Down- und Bottom-Up-Ansatz durchgeführt. Zunächst rekonstruierten wir den Nachfragepool aus der Aktivität regulierter Produkte und der Einreichungsintensität und überprüften ihn dann gegen anbieterseitige Umsatzmuster. Auf der Top-Down-Seite verknüpften wir die regulatorische Arbeitslast mit den Outsourcing-Ausgaben, indem wir Signale wie Zulassungen neuer Arzneimittel und Biologika, aktive Volumina klinischer Studien, das Tempo von Kennzeichnungs- und Variationseinreichungen und den Anteil komplexer Modalitäten verfolgten, die typischerweise den Dokumentationsaufwand erhöhen.

Diese Nachfrageindikatoren wurden dann anhand von Variablen wie dem Dienstleistungsmix (Beratung, rechtliche Vertretung im Zusammenhang mit Einreichungen, regulatorisches Schreiben und Publizieren sowie Registrierung und klinische Studienanträge), typischer Projektdauer und der implizierten durchschnittlichen Preisentwicklung in wichtigen Regionen in Werte umgerechnet. Bottom-Up-Prüfungen wurden selektiv durch stichprobenweise Umsatzangaben von Anbietern, Gespräche mit Kanalkontakten zur Projektpreisgestaltung und Plausibilitätsprüfungen von Volumen mal Durchschnittsgebühr für häufig ausgelagerte Leistungen angewendet. Bei Datenlücken verwendeten wir konservative Bandbreiten und engten diese während der Interviews ein.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Raten des regulatorischen Wandels und der Outsourcing-Akzeptanz darzustellen. Wir stimmten diese Szenarien dann mit der Konsensmeinung von Experten zum wahrscheinlichen Verlauf der Zulassungsaktivität, der Studienstarts und der Compliance-Arbeitslast ab. Wenn sich Inputs in entgegengesetzte Richtungen bewegten, hielten wir die endgültige Entwicklung stabil, indem wir Variablen priorisierten, die wiederholt nachverfolgbar sind und in einem Kundengespräch erklärt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die Modellsummen mit unabhängigen Signalen wie Zulassungszahlen, öffentlich sichtbarer Aktivität klinischer Studien und der von Interviewpartnern mitgeteilten beobachteten Richtung der Outsourcing-Budgets verglichen wurden. Wenn eine Region oder Dienstleistungslinie einen ungewöhnlichen Sprung zeigte, überprüften wir die Treiberreihen erneut, prüften den Zeitpunkt der Währungsumrechnung und überarbeiteten die Preisannahmen, bevor wir die Summen akzeptierten.

Jede Marktmodellierung durchläuft eine mehrstufige interne Überprüfung, bei der Annahmen, Zwischenberechnungen und Endsummen von einem anderen Analysten vor der Freigabe geprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Leitlinienänderungen oder bedeutende Verschiebungen in der Aktivität regulierter Produkte. Vor der Auslieferung scannen wir die neuesten öffentlichen Signale erneut, damit Kunden eine aktualisierte Sicht statt einer statischen Momentaufnahme erhalten.

Marktgröße für Outsourcing im Bereich Gesundheitsregulierung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für das Outsourcing von Regulatory Affairs im Gesundheitswesen können unterschiedlich aussehen, selbst wenn die Themenbezeichnung dieselbe ist, da Unternehmen häufig angrenzende Dienstleistungen zusammenfassen und sich nicht immer auf das für Währung und Inflationsbehandlung verwendete Jahr abstimmen. Unterschiede zeigen sich auch, wenn eine Studie nur ausgelagerte Regulatory-Affairs-Arbeit misst, während eine andere diese mit breiterer klinischer und Sicherheitsunterstützung neben den Regulatory-Teams vermischt.

Die größten Unterschiedstreiber, die wir sehen, sind Umfangsgrenzen und was als regulatorische Rechtsarbeit gezählt wird, sowie wie der Dienstleistungsmix bepreist wird, während Einreichungen komplexer werden. Einige Schätzungen beinhalten Pharmakovigilanz-Operationen, medizinisches Schreiben über regulatorische Dokumente hinaus oder vollständiges CRO-Studienmanagement, was den Gesamtwert erhöhen kann. Eine weitere häufige Lücke besteht darin, wie Beratung, Schreiben und Publizieren sowie Registrierung und klinische Studienanträge getrennt und bepreist werden, wobei diese Dienstleistungslinien als separate Kategorien modelliert und dann gegen Zulassungsaktivität und Einreichungsarbeitslast überprüft werden. Dies verankert die Gesamtsumme bei Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,56 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 7,09 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gruppiert regulatorisches Outsourcing typischerweise unter einem engeren Satz von Einreichungs- und Compliance-Aufgaben, mit begrenzter Klarheit darüber, ob Schreiben und Publizieren sowie Registrierungsunterstützung über die Regionen hinweg vollständig erfasst werden. |

| Branchenbulletin B | 8,09 Mrd. USD (2025) | Verlässt sich häufig auf einen einzigen Haupt-Wachstumspfad und eine breite Dienstleistungsgruppierung, mit weniger Transparenz bei der Gewichtung des Dienstleistungsmixes und wie durchschnittliche Gebühren nach Region und Komplexität der Einreichungen angepasst werden. |

Über die drei Zahlen hinweg erklärt sich die Spanne hauptsächlich durch das, was im Umfang enthalten ist, welches Jahr als Ankerjahr verwendet wird, und wie die Preisgestaltung für aufwandsintensive Leistungen fortgeschrieben wird. Unser Ansatz hält die Zahl nachvollziehbar an wiederholbare Arbeitslastsignale und einen klaren Dienstleistungsmix gebunden und wird dann durch Interviews und Gegenprüfungen belastungsgetestet, sodass der endgültige Marktwert für die Planung praktikabel bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen?

Der Markt für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen hat im Jahr 2026 einen Wert von 9,37 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate des Marktes für die Auslagerung regulatorischer Angelegenheiten im Gesundheitswesen?

Es wird prognostiziert, dass er mit einer CAGR von 8,65 % wächst und bis 2031 einen Wert von 14,19 Milliarden USD erreicht.

Welches Dienstleistungssegment erzielt den höchsten Umsatz?

Regulatorisches Schreiben und Publizieren führt mit einem Anteil von 37,81 % am Umsatz 2025.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 13,06 % wachsen.

Warum gewinnen Dienstleistungen nach der Zulassung an Bedeutung?

Regulierungsbehörden fordern nun kontinuierliche Real-World-Evidenz und eine intensivierte Pharmakovigilanz, was eine CAGR von 12,42 % bei der Auslagerung nach der Markteinführung antreibt.

Seite zuletzt aktualisiert am: