Größe und Anteil des globalen Marktes für Gesundheitsbildungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

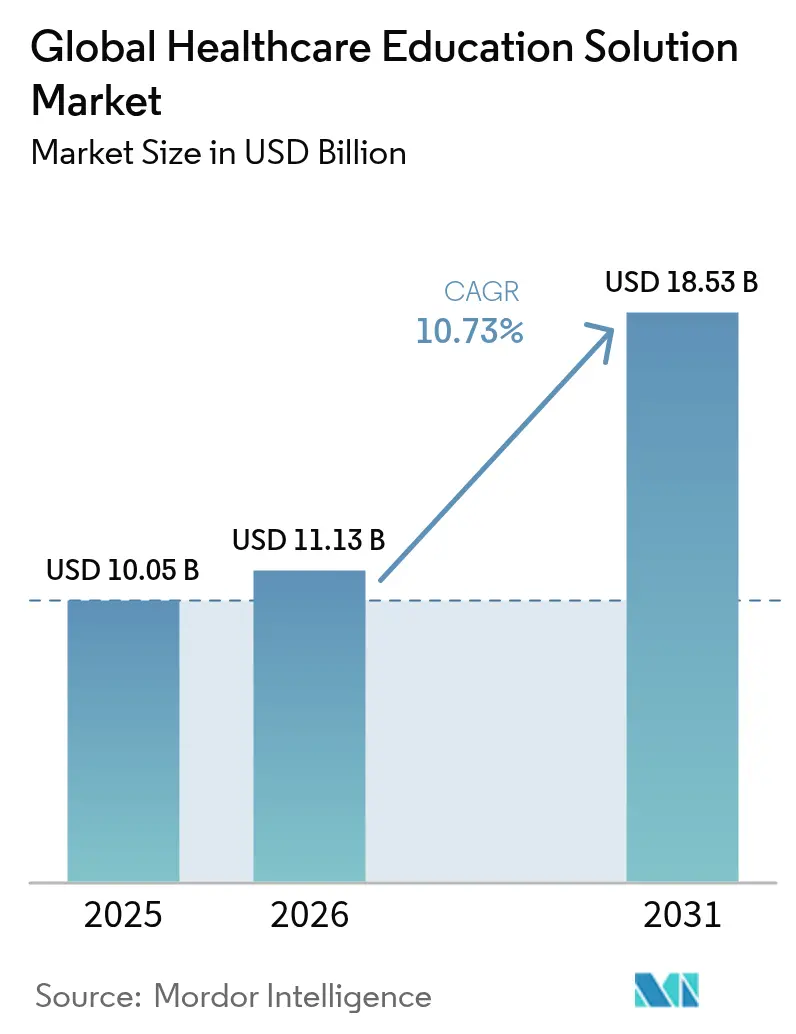

| Marktgröße (2026) | 11.13 Milliarden US-Dollar |

| Marktgröße (2031) | 18.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Gesundheitsbildungslösungen durch Mordor Intelligence

Die Marktgröße für Gesundheitsbildungslösungen wird im Jahr 2026 auf 11,13 Milliarden USD geschätzt, ausgehend von einem Wert von 10,05 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 18,53 Milliarden USD, was einem Wachstum von 10,73 % CAGR im Zeitraum 2026–2031 entspricht. Ein Zusammenspiel aus dem Mangel an klinischem Lehrpersonal, zunehmenden Pflichtanforderungen für die kontinuierliche Weiterbildung sowie der raschen Digitalisierung von Krankenhaus-Arbeitsabläufen treibt die anhaltende Nachfrage nach skalierbaren Lernplattformen an. Nordamerika führt in absoluten Dollarbeträgen aufgrund strenger Compliance-Rahmenbedingungen und einer ausgereiften Infrastruktur, während der asiatisch-pazifische Raum das schnellste regionale Wachstum verzeichnet, unterstützt durch groß angelegte Investitionen in medizinische Hochschulen und Programme zur Modernisierung des öffentlichen Gesundheitswesens. Softwareplattformen bleiben die dominierende Komponente, da cloudbasierte Lernmanagementsysteme (LMS) problemlos in standortübergreifenden Netzwerken eingesetzt werden können, während Dienstleistungen am schnellsten wachsen, da Einrichtungen individuelle Inhalte, Analysen und Integrations-Know-how nachfragen. Technologieübernahme-Muster zeigen eine Verlagerung von einmaligen E-Learning-Modulen hin zu prädiktiven, KI-gestützten Ökosystemen, die eine bedarfsgerechte, versorgungsnahe Weiterqualifizierung für Pflegefachkräfte, Ärzte und verwandte Gesundheitsberufe unterstützen.

Wichtigste Erkenntnisse des Berichts

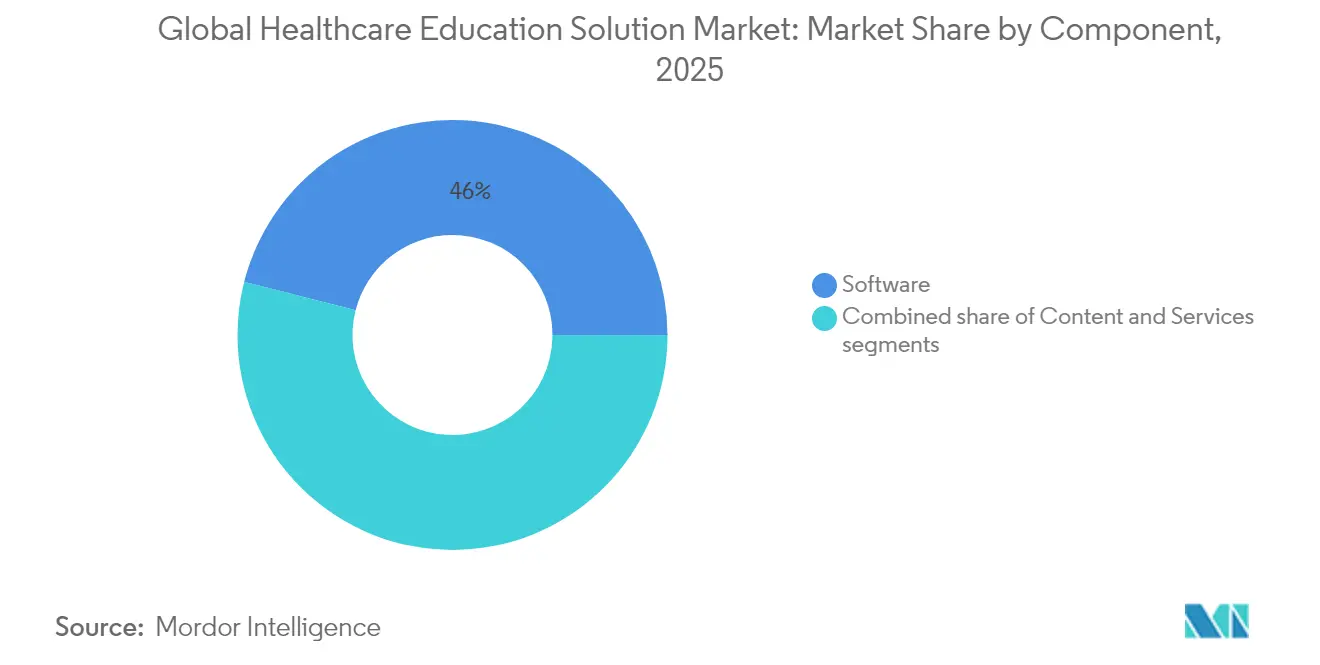

- Nach Komponente entfielen im Jahr 2025 46,02 % des Marktanteils für Gesundheitsbildungslösungen auf Softwareplattformen, während Dienstleistungen mit einer prognostizierten CAGR von 11,31 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Nach Bereitstellungsmodus hielt E-Learning im Jahr 2025 einen Anteil von 54,65 % an der Marktgröße für Gesundheitsbildungslösungen, während simulationsbasiertes Training im Prognosezeitraum mit einer CAGR von 12,12 % voranschreitet.

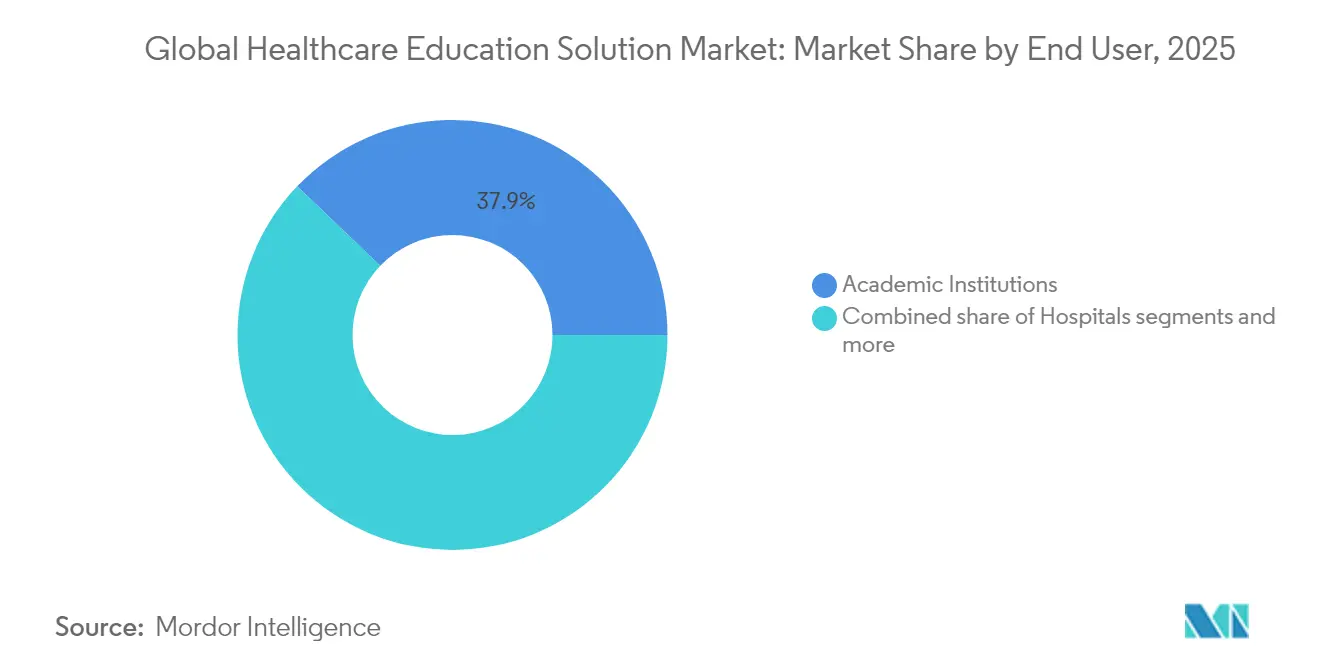

- Nach Endnutzer führten Bildungseinrichtungen im Jahr 2025 mit einem Umsatzanteil von 37,85 %; Krankenhäuser verzeichnen mit einer CAGR von 10,94 % bis 2031 das schnellste Wachstum, da versorgungsnahes Lernen zur Routine wird.

- Nach Technologie sicherten sich Lernmanagementsysteme im Jahr 2025 einen Anteil von 53,21 % an der Marktgröße für Gesundheitsbildungslösungen, während Digitaler-Zwilling-Simulationen bis 2031 mit einer CAGR von 10,78 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Gesundheitsbildungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Learning-Akzeptanz zur Abmilderung des Mangels an klinischem Lehrpersonal | +2.8% | Global; höchste Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Anforderungen zur kontinuierlichen medizinischen Weiterbildung (CME) weiten sich global aus | +2.1% | Global; beschleunigter Anstieg im asiatisch-pazifischen Raum und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Krankenhaus-Arbeitsabläufen mit Integration von Schulungsmodulen | +1.9% | Nordamerika und EU führend; asiatisch-pazifischer Kernraum folgt | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von AR/VR-Simulatoren für Hochrisikoverfahren | +1.7% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Datensätzen mit Digitalen-Zwilling-Patienten für szenariobasiertes Lernen | +1.4% | Globale Frühakzeptanz in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Mikro-Zertifikat-Abonnementplattformen für Fachkräfte in Gesundheitsberufen | +1.1% | Global; stark in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Learning-Akzeptanz zur Abmilderung des Mangels an klinischem Lehrpersonal

Medizinische Hochschulen setzen zunehmend auf groß angelegte E-Learning-Suiten, um Lücken beim Lehrpersonal auszugleichen, die die Aufnahmekapazität begrenzen. Eine systematische Überprüfung, die 6.750 Studierende aus verschiedenen Gesundheitsdisziplinen umfasste, zeigte, dass Online-Module die traditionellen Methoden beim Wissens- und Kompetenzerwerb erreichen oder übertreffen können. Einrichtungen lenken daher ihre Budgets auf cloudbasierte LMS-Pakete mit adaptiven Algorithmen, die Inhalte auf Basis von Kompetenzanalysen personalisieren. Das Modell ist besonders im Pflegebereich wertvoll, wo der globale Mangel bis 2030 zusätzlich 9 Millionen Fachkräfte erfordert. Selbstgesteuerte digitale Lehrpläne ermöglichen es einem kleinen Dozentenpool, größere Gruppen zu betreuen, ohne Akkreditierungsstandards zu gefährden. Darüber hinaus helfen asynchrone Module Lernenden in ländlichen Gebieten, Schichtdienst und Studium zu vereinbaren, was die Relevanz des Marktes für Gesundheitsbildungslösungen für die Arbeitskräfteverteilung unterstreicht.

Staatlich vorgeschriebene Anforderungen zur kontinuierlichen medizinischen Weiterbildung (CME) weiten sich global aus

Regulierungsbehörden verlangen nun eine kontinuierliche Zertifizierung zur Aufrechterhaltung von Lizenzen, was die Nachfrage nach Plattformen ankurbelt, die Kreditverfolgung und Berichte für mehrere Jurisdiktionen automatisieren. In den Vereinigten Staaten verpflichtet der Medication Access and Training Expansion Act Leistungserbringer zur Absolvierung von 8 Stunden Weiterbildung zu Suchterkrankungen für die DEA-Verlängerung. Staatliche Behörden fügen weitere Komplexitätsebenen hinzu, mit jährlichen Stundenanforderungen zwischen 25 und 50, je nach Jurisdiktion. International verlagern aktualisierte Standards der Weltföderation für medizinische Ausbildung (World Federation for Medical Education) den Fokus von Kreditanzahlen auf kompetenzbasierte Bewertungen. Anbieter reagieren darauf, indem sie detaillierte Analysen einbetten, die abgeschlossene Aktivitäten auf spezifische Kompetenzrahmen abbilden – ein Merkmal, das die Beschaffung durch Krankenhäuser sichert, in denen die grenzüberschreitende Ärztegewinnung zunimmt. Diese Veränderungen festigen den Markt für Gesundheitsbildungslösungen als Compliance-Grundlage für mobile klinische Belegschaften.

Digitalisierung von Krankenhaus-Arbeitsabläufen mit Integration von Schulungsmodulen

Anbieter von elektronischen Gesundheitsakten (EHR) und klinischer Entscheidungsunterstützung integrieren Mikrolern-Objekte direkt in Arbeitsablauf-Oberflächen und machen Bildung zu einem kontinuierlichen Hintergrundprozess, der die Patientensicherheit verbessert. Wolters Kluwers Lippincott CoursePoint+ nutzt maschinelles Lernen, um Pflegefachkräfte auf Remediation-Module hinzuweisen, wenn Dashboard-Metriken Kompetenzlücken anzeigen. Krankenhäuser berichten von kürzeren Einarbeitungszeiten und geringerer Fluktuation, wenn Geräte am Bettplatz Kompetenzauffrischungen bereitstellen, die auf die aktuellen Fallzahlen abgestimmt sind. Neu eingestellte Pflegepädagoginnen und -pädagogen, die häufig aus der direkten Pflege wechseln, profitieren davon, dass solche integrierten Systeme den in qualitativen Studien festgestellten Mangel an formaler Lehrinfrastruktur abmildern[1]Quelle: BMC Nursing, „Herausforderungen für neu angestellte Pflegepädagoginnen und -pädagogen”, bmcnurs.biomedcentral.com . Da klinische Dokumentationstools zunehmend zentral für die Versorgungserbringung werden, stärken integrierte Lehreinheiten sowohl das Vertrauen des Personals als auch die Qualitätsmetriken und unterstreichen die Bedeutung des Marktes für Gesundheitsbildungslösungen in wertorientierten Versorgungsökosystemen.

Rasante Verbreitung von AR/VR-Simulatoren für Hochrisikoverfahren

Mixed-Reality-Plattformen bieten risikofreie Übungsumgebungen, die komplexe Anatomie mit haptischem Feedback nachbilden. VirtaMeds ArthroS entspricht den ACGME Milestones 2.0 und ermöglicht orthopädischen Assistenzärzten, eine grundlegende Arthroskopie-Kompetenz zu erreichen, bevor sie erstmals an lebenden Patienten operieren. Fachgesellschaften schreiben nun Simulatorerfahrung in Zertifizierungspfaden vor, und mobile Einheiten wie der MAAS-Trailer der Arthroscopy Association of North America (Arthroskopie-Gesellschaft Nordamerikas) bringen fortgeschrittene Schulungen in Gemeinschaftsprogramme. Eine systematische Überprüfung von 17 Studien berichtete von signifikanten Verbesserungen im räumlichen Verständnis und in der Verfahrensgenauigkeit, wenn VR in ressourcenarmen Umgebungen didaktische Labore ersetzte. Kostenbeschränkungen werden durch Abonnement-Zugriffsmodelle gemindert, die Hardware-Ausgaben auf mehrere Kohorten verteilen und immersive Simulation zu einer etablierten Säule des Marktes für Gesundheitsbildungslösungen machen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten für fortschrittliche Simulationssysteme | -1.8% | Global; am stärksten in Schwellenmärkten und kleineren Hochschulen | Kurzfristig (≤ 2 Jahre) |

| Bandbreitenbeschränkungen in einkommensschwachen Regionen | -1.2% | Subsahara-Afrika, ländlicher asiatisch-pazifischer Raum, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Akkreditierungsverzögerung für KI-generierte Kursinhalte | -0.9% | Global; regulatorische Unterschiede nach Region | Langfristig (≥ 4 Jahre) |

| Rechtsstreitigkeiten über Urheberrechte an 3D-anatomischen Modellbibliotheken | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten für fortschrittliche Simulationssysteme

Immersive Simulatoren erfordern spezialisierte Hardware, kontinuierliche Inhaltsaktualisierungen und technischen Support, was den Druck auf die Budgets kleinerer Hochschulen erhöht. Die Anschaffungskosten können bei vollständig integrierten Suiten bis zu 500.000 USD erreichen, und Wartungsverträge verursachen laufende Verpflichtungen, die mit wesentlichen Ausgaben für Einrichtungen konkurrieren. Eine länderübergreifende Umfrage unter Krankenhausleitern in Südostasien ergab, dass mehr als die Hälfte neben den reinen Kosten auch Lücken beim Fachwissen des Personals und Bedenken hinsichtlich der Datensicherheit als Gründe für die Verzögerung der Simulatoreinführung nennen. Finanzierungsinnovationen wie Geräte-Leasing und nutzungsbasiertes Cloud-Rendering senken die anfänglichen Hürden, dennoch bleiben Unterschiede bestehen. Ohne gleichberechtigten Zugang vertieft sich die digitale Kluft zwischen städtischen Lehrkrankenhäusern und ländlichen Instituten, was die kurzfristige Marktdurchdringung des Marktes für Gesundheitsbildungslösungen dämpft.

Bandbreitenbeschränkungen in einkommensschwachen Regionen

Hochauflösende Video- und VR-Inhalte belasten Netzwerke, in denen die Konnektivität lückenhaft ist. Telemedizinprogramme im ländlichen Indien veranschaulichen sowohl die Möglichkeiten als auch die Engpässe: Während Satellitenverbindungen die Reichweite erweitern, schränken Geschwindigkeitsschwankungen den synchronen Unterricht ein. Eine systematische Überprüfung von Digital-Health-Implementierungen in Somalia zeigt ähnliche infrastrukturelle Defizite, die die Plattformeinführung behindern. Inhaltsanbieter reagieren mit offline-fähigen mobilen Apps und komprimierten Medien, doch diese Formate büßen häufig an immersiver Qualität ein. Infolgedessen verlassen sich Kliniker in Regionen mit eingeschränkter Bandbreite auf textbasiertes Mikrolernen, das über kostengünstige Smartphones bereitgestellt wird, wodurch der Zugang zu fortschrittlichen Simulationserfahrungen verzögert und die Wachstumskurve des Marktes für Gesundheitsbildungslösungen in unterversorgten Regionen gedeckelt wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrationsnachfrage wertet Dienstleistungen auf

Softwareplattformen halten einen Anteil von 46,02 % am Markt für Gesundheitsbildungslösungen dank mandantenfähiger LMS-Angebote, die die Lehrplangouvernanz und Lerneranalysen zentralisieren. Diese Systeme skalieren horizontal über Universitätskonsortien und vertikal innerhalb von Krankenhausnetzwerken und bilden die Grundlage für das Zertifikatsmanagement, die Kompetenzabbildung und Leistungs-Dashboards. Institutionen integrieren zunehmend KI-gestützte Empfehlungsmaschinen in den Kernstack, was die Engagement-Raten durch die Anpassung von Lernpfaden an das Kompetenzniveau der Nutzer steigert. Trotz der Plattformdominanz wächst das Dienstleistungssegment mit einer CAGR von 11,31 %, da Konfiguration, Inhaltslokalisation und API-Integration spezialisiertes Know-how erfordern. Krankenhäuser, die virtuelle Simulatoren einsetzen, beauftragen häufig Berater, um Ergebnismetriken in Arbeitsabläufe elektronischer Gesundheitsakten (EHR) einzubetten, was verdeutlicht, warum der Dienstleistungsumsatz schneller wächst als Lizenzgebühren. Da sich Compliance-Standards weiterentwickeln, steigern Expertenunterstützung bei der Prüfungsbereitschaft und der Datenschutz-Governance die abrechenbaren Leistungen weiter und festigen Dienstleistungen als wichtigen Wachstumsvektor im Markt für Gesundheitsbildungslösungen.

Die Erstellung hochwertiger, evidenzbasierter Kursmaterialien bleibt ein Wettbewerbsvorteil, da die Qualität des Lehrplans den Ruf der Institution untermauert. Content-Teams entwickeln Module gemeinsam mit akademischen Gesellschaften, um die Ausrichtung auf aktualisierte Kompetenzrahmen sicherzustellen. Gleichzeitig erstellen KI-Generatoren in großem Maßstab Fragenpools und klinische Szenarien, doch Akkreditierungsbehörden verlangen vor der Veröffentlichung weiterhin eine menschliche Überprüfung. Die daraus resultierenden hybriden Redaktionsprozesse intensivieren die Nachfrage nach Instructional-Design-Beratern und stärken die Dynamik des Dienstleistungssegments. Im Prognosezeitraum wird erwartet, dass Koentwicklungspartnerschaften zwischen Verlagen und Gesundheitssystemen zu Joint Ventures heranreifen, die Plattformlizenzen mit kontinuierlichen Inhaltsaktualisierungsvereinbarungen bündeln und wiederkehrende Umsätze im gesamten Markt für Gesundheitsbildungslösungen verankern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Simulationsbasiertes Lernen gewinnt an Dynamik

E-Learning behält den größten Anteil am Bereitstellungsmodus-Segment und behauptet 54,65 % des Marktanteils für Gesundheitsbildungslösungen, da asynchrone Module kostengünstig Grundlagenwissen über verteilte Kohorten hinweg vermitteln. Standardisierte Aufzeichnungen und Tests unterstützen einen einheitlichen Wissenstransfer und gewährleisten die Einhaltung regulatorischer Kompetenzen. Das am schnellsten wachsende Format ist jedoch simulationsbasiertes Training, das mit einer CAGR von 12,12 % expandiert, da Hochrisiko-Fachgebiete auf verfahrenstechnische Übungen vor der Patientenexposition bestehen. Multimodale Programme verweben nun Virtual-Reality-Übungen in breitere Lehrpläne und gehen über statische Bildschirminhalte hinaus.

Blended-Learning-Strategien verbinden Online-Theorie mit campusbasierten Laborsitzungen und bieten Studierenden die Flexibilität des digitalen Zugangs sowie die Verbindlichkeit von Präsenz-Feedback. In der Akutversorgung erscheinen Just-in-time-Mikrolektionen auf mobilen Arbeitsstationen, um unmittelbare Wissenslücken zu schließen und die Kultur des kontinuierlichen Lernens zu stärken, die moderne Krankenhäuser anstreben. Da Gesundheitssysteme reduzierte Einarbeitungszeiten und weniger unerwünschte Ereignisse mit Peers vergleichen, beschleunigt sich die Akzeptanz von Simulationsmodulen und stärkt das Wachstum des Marktes für Gesundheitsbildungslösungen unter Frontline-Pflegekräften. Präsenzprogramme werden in bestimmten Kompetenzen weiterhin bestehen bleiben – etwa bei Ethikdiskussionen oder Soft-Skill-Coaching – doch der anhaltende Trend hin zu erfahrungsorientierten Modulen unterstreicht die transformative Trajektorie des Marktes.

Nach Endnutzer: Krankenhäuser schließen die Lücke zu Bildungseinrichtungen

Bildungseinrichtungen führen mit einem Beitrag von 37,85 % zum Markt für Gesundheitsbildungslösungen – ein historischer Vorteil, der in etablierten Lehrpersonalstrukturen und Akkreditierungsvertrautheit verwurzelt ist. Universitäten integrieren Cloud-Plattformen in Immatrikulierungsverwaltungssysteme und automatisieren die Erstellung von Transkripten und Kompetenzzertifikaten. Zuschüsse und Philanthropie finanzieren Pilotprojekte, insbesondere rund um digitale Kadaver und Mixed-Reality-Anatomielabore, und positionieren Hochschulen als frühe Adopter. Krankenhaussysteme verzeichnen jedoch mit einer CAGR von 10,94 % den steilsten Anstieg, da Wissensauffrischungen am Krankenbett Patientensicherheitsmetriken und Mitarbeiterbindung verbessern. Medizinische Zentren integrieren Lern-Dashboards in EHR-Portale, sodass Kliniker den Fortschritt überwachen können, ohne sich in externe Systeme einzuloggen, und wandeln Bildung von einer akademischen Verpflichtung in einen operativen KPI um.

Life-Sciences-Unternehmen nutzen dieselbe Infrastruktur für die Verbreitung von Produktwissen und Compliance-Bestätigungen, doch ihr Anteil liegt hinter Krankenhäusern und Hochschulen, da die Inhaltsvolumina geringer sind. Kleinere ambulante Netzwerke und Fachkräfte in Gesundheitsberufen tätigen selektive Einkäufe – hauptsächlich Infektionskontrollmodule und Geräte-Tutorials – häufig über Abonnement-Marktplätze. Da interdisziplinäre Zusammenarbeit und wertorientierte Vergütung zunehmen, werden sektorübergreifende Partnerschaften voraussichtlich gemeinsame digitale Campusse schaffen, die Kosten verteilen und die Reichweite im gesamten Markt für Gesundheitsbildungslösungen vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts verfügbar

Nach Technologie: LMS-Reife trifft auf Durchbrüche bei Digitalen-Zwilling-Simulationen

Lernmanagementsysteme besitzen 53,21 % des Marktes für Gesundheitsbildungslösungen und dienen als Steuerzentralen, die Kursarbeiten planen, Bewertungen erfassen und Prüfpfade zusammenstellen. Anbieter-APIs synchronisieren nun LMS-Daten mit Personalverwaltungssoftware, sodass Administratoren Dienstpläne auf Basis der Qualifikationsbereitschaft planen und Bildungsmetriken in Belegschaftsplanungseingaben umwandeln können. Künstliche-Intelligenz-Schichten analysieren Testergebnisse, um gezielte Nachbesserungsmaßnahmen auszulösen und die Bestehensquoten bei Zertifizierungsprüfungen wie NCLEX oder USMLE zu steigern. Da Krankenhäuser kompetenzbasierte Zertifizierung einführen, entwickeln sich LMS-Plattformen zu umfassenderen Talent-Management-Suiten.

Digitale-Zwilling-Simulationen stellen das am schnellsten fortschreitende Segment dar und verzeichnen eine CAGR von 10,78 %, indem sie gesamte Patientenverläufe mit realen EHR-Daten nachbilden. Lernende manipulieren virtuelle Physiologie, um die Folgewirkungen therapeutischer Entscheidungen zu beobachten – eine Übung, die in echten Stationsbetrieben unmöglich ist. Studien zeigen Effektgrößen von bis zu 0,9 beim komplexen Problemlösen und 0,7 in der Kommunikation nach der Exposition gegenüber Digitalen-Zwilling-Umgebungen bei Pflegekohorten. Anbieter arbeiten mit Geräteherstellern zusammen, um aktuelle Hardware-Dynamiken zu integrieren und die Genauigkeit gegenüber der aktuellen klinischen Praxis sicherzustellen. Da die Rechenleistung steigt und Grafikpipelines cloud-gestreamt werden, verbreiten sich Digitale Zwillinge von tertiären Zentren in regionale Krankenhäuser und erweitern die Penetration im gesamten Markt für Gesundheitsbildungslösungen.

Geografische Analyse

Nordamerika behauptet 41,85 % des Umsatzes und setzt weiterhin Maßstäbe für die Einführung im Markt für Gesundheitsbildungslösungen. Bundesweite Qualitätsverbesserungsprogramme incentivieren Krankenhäuser, Mitarbeiterkompetenz zu dokumentieren, und beachtliche Stiftungsgelder untermauern technologische Anschaffungen von Hochschulen. Kanadische Provinzen integrieren standardisierte Simulationsstunden in Pflegelehrpläne und stärken damit einheitliche nationale Kompetenzniveaus. Proprietäre Anbieter gedeihen, da Institutionen über beträchtliche IT-Budgets und ausgereifte Cybersicherheitsrahmen verfügen, die die Beschaffung vereinfachen.

Der asiatisch-pazifische Raum verzeichnet die höchste Wachstumstrajektorie mit einer CAGR von 13,71 % bis 2031. Umfragen unter chinesischen Medizinstudierenden zeigen, dass 87,24 % digitale Gesundheitskompetenz als wesentlich betrachten, was Dekane dazu veranlasst, in Online-Labore und KI-Tutoren zu investieren. Indiens Nationales Digitales Gesundheitsprogramm (National Digital Health Mission) fördert öffentlich-private Partnerschaften rund um Qualifikationsplattformen, während indonesische Krankenhausketten mobile Mikro-Zertifikatprogramme für Fachkräfte in Gesundheitsberufen in Einrichtungen über den Archipel hinweg einführen. Regierungen in Südostasien weisen Frequenzspektrum und Steueranreize zu, um Breitband auszubauen – eine Voraussetzung für immersive Lernpakete. Da lokale Bildungstechnologie-Start-ups mit multinationalen Verlagen kooperieren, vertieft der Markt für Gesundheitsbildungslösungen seine Wurzeln in bevölkerungsreichen Schwellenwirtschaften. Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich. Die Initiative der Europäischen Kommission zur grenzüberschreitenden Anerkennung von Berufsqualifikationen motiviert Krankenhäuser, LMS-Module einzuführen, die interoperable digitale Zertifikate ausstellen. Nationale Gesundheitssysteme finanzieren VR-Simulatoren für das Schlaganfallmanagement und die Mütterversorgung und verweisen auf verbesserte Zeit-bis-Behandlungs-Metriken. Märkte im Nahen Osten beschleunigen sich von einer kleineren Basis aus, da strategische Visionen in den Vereinigten Arabischen Emiraten und Saudi-Arabien KI-gestützte Krankenhäuser und einheitliche elektronische Patientenakten (EMR) vorsehen, die mit integrierten Lernsystemen harmonieren. Lateinamerika schreitet langsamer voran, da finanzielle Beschränkungen Investitionsausgaben begrenzen, dennoch erproben Universitätskonsortien Cloud-Bibliotheken, um dem Mangel an Lehrpersonal entgegenzuwirken. In all diesen Regionen bestimmen Infrastrukturinvestitionen und regulatorische Harmonisierung die Steilheit der Adoptionskurven im Markt für Gesundheitsbildungslösungen.

Wettbewerbslandschaft

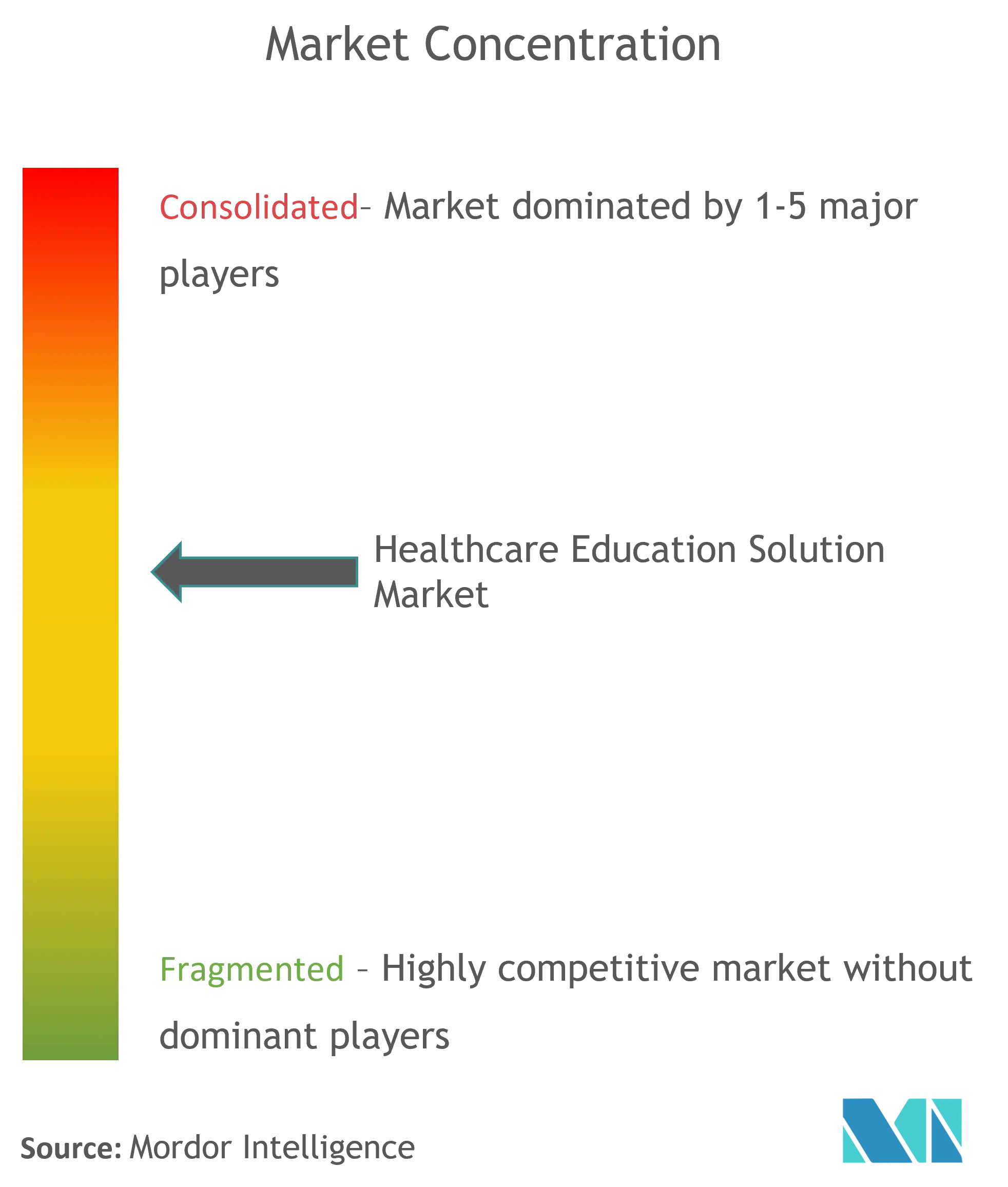

Der Markt für Gesundheitsbildungslösungen ist mäßig fragmentiert. Etablierte Verlage wie Elsevier und Wolters Kluwer wandeln jahrzehntealte Inhaltsarchive in adaptive Multimedia-Assets um und ergänzen sie mit Analyse-Dashboards, die Akkreditierungsgremien ansprechen. Spezialisierte Simulatorhersteller – darunter VirtaMed, Laerdal Medical und CAE Healthcare – bündeln Hardware mit Lehrplan und Ausbildertraining und erschließen verfahrensspezifische Nischen wie Arthroskopie und neonatale Reanimation. Cloud-native Disruptoren integrieren Large-Language-Model-APIs, um auf Anfrage Szenario-Varianten zu generieren und Kursentwicklungszyklen für Krankenhaus-Pädagogen zu verkürzen.

Strategische Aktivitäten tendieren zu Übernahmen und Partnerschaften. Wolters Kluwers Erwerb von IntelliLearn im Jahr 2025 erweitert seinen Pflegekatalog um Segmente der Gesundheitsberufe und Infektionskontrolle. Die Übernahme von Clover Learning durch Ascend Learning fügt Module für diagnostische Bildgebung mit einer dokumentierten Bestehensquote von 96 % bei Zertifizierungsprüfungen hinzu und stärkt die Differenzierung durch Ergebnisbelege. KI-Spezialisten kooperieren mit Hochschulen: Adtalem und Hippocratic AI entwickeln gemeinsam eine Pflegeassistenten-Zertifizierung, die auf Chamberlain University-Credits abgestimmt ist, und veranschaulichen, wie die gemeinsame Inhaltsentwicklung die Markteinführungszeit beschleunigt und gleichzeitig das Risiko auf die Beteiligten verteilt.

Die Preissetzungsmacht bleibt verteilt, da Käufer von Einzelstandort-Kliniken bis hin zu bundesstaatenübergreifenden Krankenhausnetzwerken und Multiversitätssystemen reichen, jede mit eigenen Beschaffungsregeln. Der Erfolg von Anbietern hängt daher von der Interoperabilität, dem Nachweis der Lernwirksamkeit und der Fähigkeit ab, Beratungsleistungen rund um Kernplattformen anzubieten. Da kein Marktteilnehmer auch nur ein Zehntel des globalen Umsatzes auf sich vereint, begünstigt der Markt für Gesundheitsbildungslösungen Spezialisierung und Ökosystemallianzen.

Führende Unternehmen der globalen Gesundheitsbildungslösungsbranche

Stryker

GE Healthcare

Medtronic

Siemens Healthineers

FUJIFILM Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Wolters Kluwer erwarb IntelliLearn, um Online-Kursmaterialien für Fachkräfte im Gesundheitswesen zu erweitern.

- März 2025: Ascend Learning erwarb Clover Learning und erweiterte damit sein Portfolio um Kurse zur diagnostischen Bildgebung mit einer Bestehensquote von 96 % bei Prüfungen.

Berichtsumfang des globalen Marktes für Gesundheitsbildungslösungen

Entsprechend dem Umfang ist Gesundheitsbildung die Entwicklung von Strategien auf Individual-, Gruppen-, Institutions-, Gemeinschafts- und Systemebene zur Verbesserung von Gesundheitswissen, -einstellungen, -fähigkeiten und -verhalten. Der Markt für Gesundheitsbildungslösungen ist segmentiert nach Bereitstellungsmodus (präsenzbasierte Kurse und E-Learning-Lösungen), Anwendungsbereich (Kardiologie, Radiologie, Pädiatrie, Innere Medizin und weitere), Endnutzer (Ärzte und Nicht-Ärzte) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Softwareplattformen |

| Inhalte / Kursmaterialien |

| Dienstleistungen (Implementierung und Support) |

| Präsenzbasiertes Lernen |

| E-Learning |

| Blended Learning |

| Simulationsbasiertes Training |

| Bildungseinrichtungen |

| Krankenhäuser |

| Life-Sciences- und Pharmaunternehmen |

| Sonstige Gesundheitsdienstleister |

| Lernmanagementsysteme (LMS) |

| Virtual- und Augmented-Reality-Plattformen |

| KI-gestütztes adaptives Lernen |

| Digitale-Zwilling-Simulationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente (Wert) | Softwareplattformen | |

| Inhalte / Kursmaterialien | ||

| Dienstleistungen (Implementierung und Support) | ||

| Nach Bereitstellungsmodus (Wert) | Präsenzbasiertes Lernen | |

| E-Learning | ||

| Blended Learning | ||

| Simulationsbasiertes Training | ||

| Nach Endnutzer (Wert) | Bildungseinrichtungen | |

| Krankenhäuser | ||

| Life-Sciences- und Pharmaunternehmen | ||

| Sonstige Gesundheitsdienstleister | ||

| Nach Technologie (Wert) | Lernmanagementsysteme (LMS) | |

| Virtual- und Augmented-Reality-Plattformen | ||

| KI-gestütztes adaptives Lernen | ||

| Digitale-Zwilling-Simulationen | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Gesundheitsbildungslösungen derzeit?

Der Markt beläuft sich im Jahr 2026 auf 11,13 Milliarden USD und wird bis 2031 voraussichtlich 18,53 Milliarden USD erreichen, was einer CAGR von 10,73 % entspricht.

Welche Komponente führt beim Umsatzbeitrag?

Softwareplattformen machen 46,02 % des Umsatzes im Jahr 2025 aus, da cloudbasierte LMS-Implementierungen über große Lernerbasen hinweg schnell skalieren.

Warum investieren Krankenhäuser stark in Bildungstechnologie?

Krankenhäuser suchen nach versorgungsnahem Lernen, das die Einarbeitungszeiten des Personals verkürzt und Patientensicherheitsmetriken verbessert, was eine CAGR von 10,94 % für das Segment bis 2031 antreibt.

Wie schnell wächst simulationsbasiertes Training?

Simulationsmodalitäten sind der am schnellsten expandierende Bereitstellungsmodus mit einer CAGR von 12,12 %, dank der Nachfrage nach praxisnahen Übungen für Hochrisikoverfahren.

Seite zuletzt aktualisiert am: