Globaler Markt für medizinisches Abrechnungs-Outsourcing – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.22 Milliarden US-Dollar |

| Marktgröße (2031) | 20.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

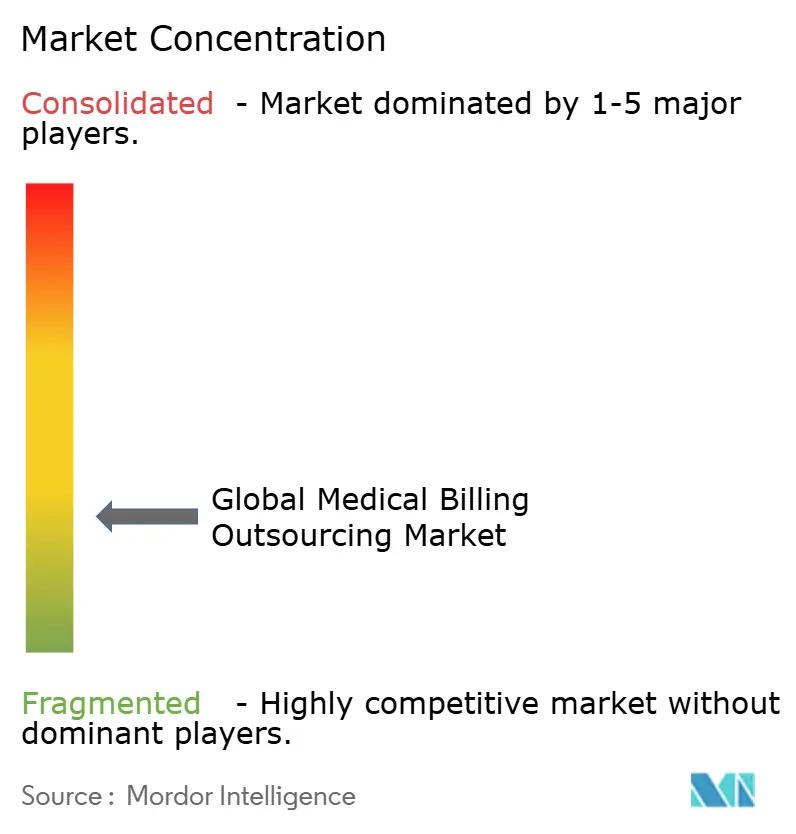

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für medizinisches Abrechnungs-Outsourcing von Mordor Intelligence

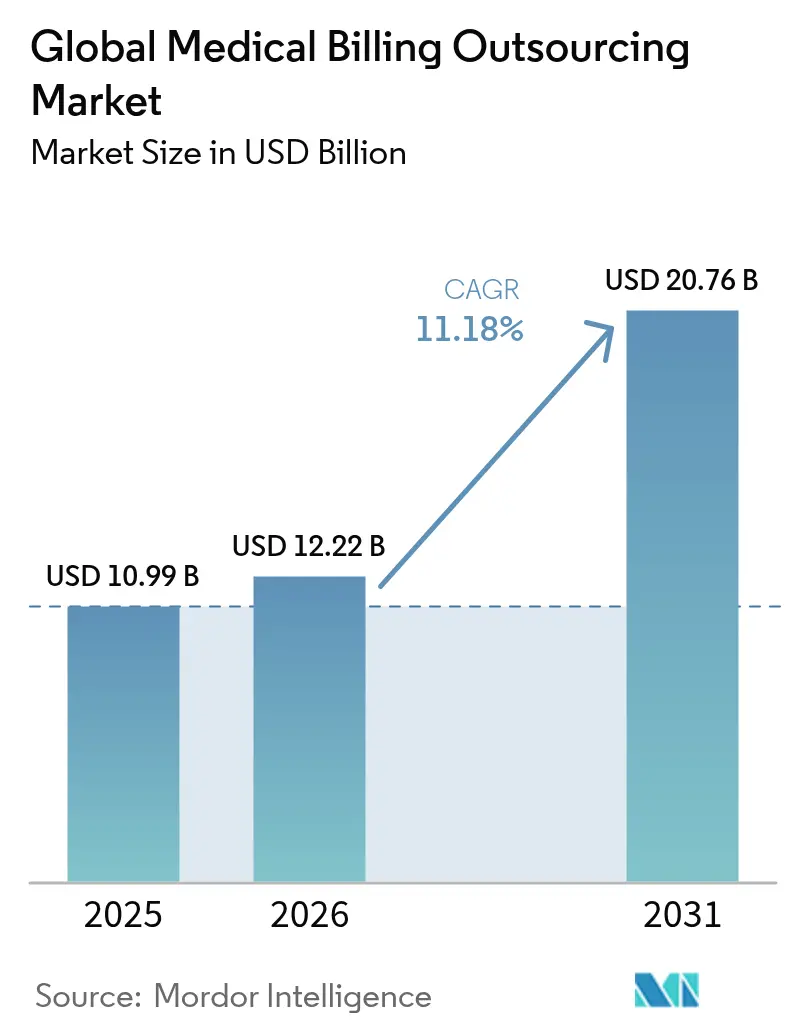

Die Größe des Marktes für medizinisches Abrechnungs-Outsourcing wird im Jahr 2026 auf 12,22 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 10,99 Milliarden USD, mit Projektionen für 2031 von 20,76 Milliarden USD, was einem Wachstum von 11,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrage wird dadurch angetrieben, dass Anbieter Arbeiten von kostspieligem internem Abrechnungsbetrieb zu spezialisierten Partnern verlagern, die die Cashflow-Geschwindigkeit durch höhere Erstdurchgangs-Annahmequoten bei Abrechnungen verbessern. Wachsende Kodierungskomplexität, Ablehnungen durch Kostenträger und Kodierfachkräftemangel haben externe Expertise unverzichtbar gemacht. Technologieorientierte Anbieter, die künstliche Intelligenz und Cloud-Bereitstellung einbetten, senken die Verarbeitungskosten nun um bis zu 40 %, während sie die Genauigkeit steigern, was größere Gesundheitssysteme und ambulante Zentren gleichermaßen dazu veranlasst, Outsourcing als betriebliche Notwendigkeit zu betrachten. Verschärfte Cybersicherheitsvorschriften und die Kosten für HIPAA-Sicherheitsaktualisierungen drängen selbst sicherheitssensible Anbieter zu Skalenpartnern, deren Compliance-Investitionen die meisten internen Budgets übersteigen.

Wichtigste Erkenntnisse des Berichts

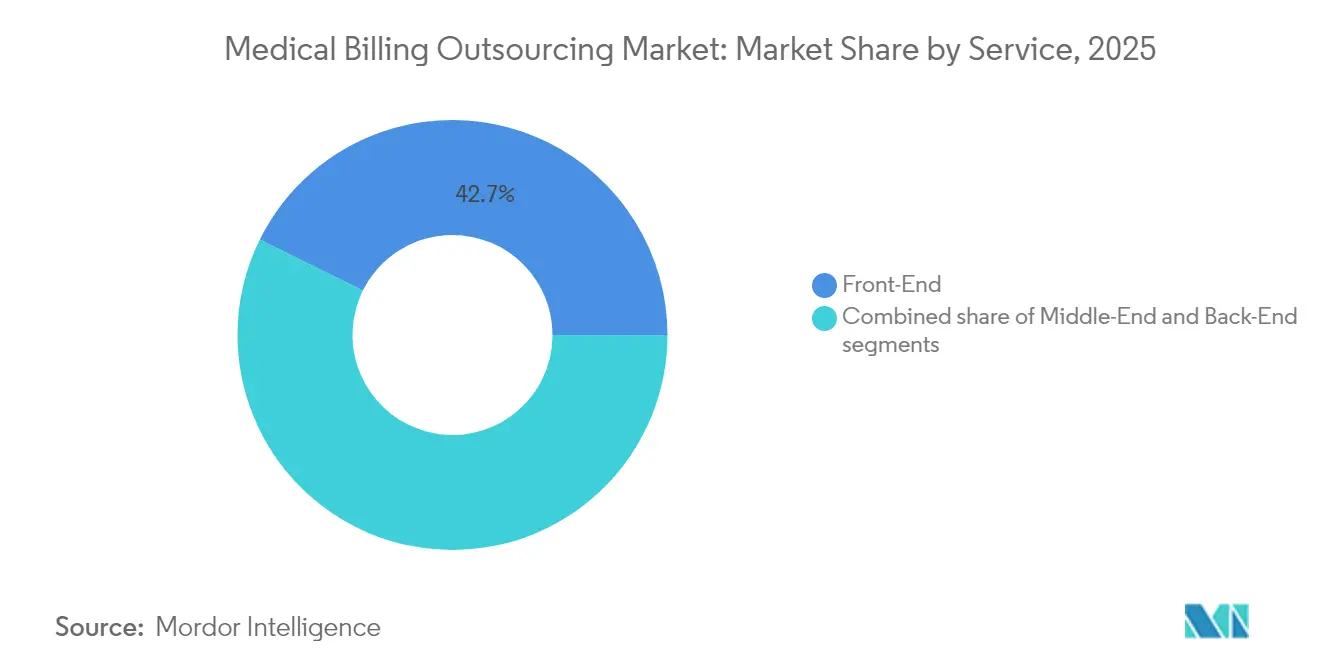

- Nach Dienstleistung hielt das Front-End im Jahr 2025 einen Umsatzanteil von 42,68 %, während Middle-End-Kodierung und Anspruchsbearbeitung mit einer CAGR von 12,26 % bis 2031 am schnellsten voranschreiten.

- Nach Bereitstellungsart dominierte die Cloud-basierte Bereitstellung im Jahr 2025 mit einem Marktanteil von 61,02 % am Markt für medizinisches Abrechnungs-Outsourcing und expandiert mit einer CAGR von 11,84 %.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Anteil von 55,74 % an der Marktgröße für medizinisches Abrechnungs-Outsourcing; ambulante/sonstige Anbieter verzeichnen das höchste Wachstum mit einer CAGR von 11,55 % bis 2031.

- Nach Geografie trug Nordamerika im Jahr 2025 49,21 % zum Umsatz bei, während der asiatisch-pazifische Raum mit einer CAGR von 12,85 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des globalen Marktes für medizinisches Abrechnungs-Outsourcing*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anspruchskomplexität & Dokumentationsaufwand | +2.1% | Global, mit akuten Auswirkungen in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Abrechnungsvolumina im Bereich Telemedizin & digitale Gesundheit | +1.8% | Nordamerika & APAC als Kern, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Bemühungen zur Eindämmung und Senkung der internen Verarbeitungskosten | +2.3% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Ablehnungsquoten der Kostenträger & Prüfungsintensität | +1.9% | Nordamerika & Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an Kodierfachkräften | +1.7% | Global, am stärksten in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wechsel zu wertbasierten Vergütungsmodellen | +1.4% | Nordamerika führend, Europa folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anspruchskomplexität & Dokumentationsaufwand

Die Kodierungsregeln nehmen weiter zu und zwingen Anbieter, externe Spezialisten zu gewinnen, die jede Aktualisierung verfolgen und ganzjährige Schulungsprogramme aufrechterhalten. Outsourcing-Partner liefern nun KI-gestützte Dokumentationswerkzeuge, die die Sauberkeitsquoten bei Abrechnungen erhöhen und Umsatzzyklen verkürzen. Da bereits 46 % der Krankenhäuser KI-gestützte Abrechnungsdienste nutzen, gewinnt der Markt für medizinisches Abrechnungs-Outsourcing strategische statt taktischer Relevanz.

Anstieg der Abrechnungsvolumina im Bereich Telemedizin & digitale Gesundheit

Virtuelle Besuche erfordern einzigartige Modifikatoren und bundesstaatenübergreifende Berechtigungsprüfungen, die viele interne Teams nicht schnell beherrschen können. Spezialisierte Anbieter schließen diese Lücke und verhindern Umsatzverluste, indem sie Telemedizin-Codes mit den unterschiedlichen Kostenträgerregeln in Einklang bringen. Nachfragespitzen in Nordamerika und dem asiatisch-pazifischen Raum tragen dazu bei, ein zweistelliges Wachstum für den Markt für medizinisches Abrechnungs-Outsourcing aufrechtzuerhalten.

Bemühungen zur Eindämmung interner Verarbeitungskosten

Personal-, Softwarelizenz- und Compliance-Gemeinkosten haben die internen Abrechnungskosten über nachhaltige Schwellenwerte hinaus getrieben. MGMA berichtet, dass 36 % der Praxisleiter beabsichtigen, im Jahr 2025 auszulagern, um die Kosten pro Anspruch zu senken und gleichzeitig die Genauigkeit zu steigern.[1]Quelle: MGMA-Mitarbeiter, „Automatisierung und Auslagerung des Umsatzzyklus-Managements in der medizinischen Praxis: Aufbau von Partnerschaften für finanziellen Erfolg”, MGMA, mgma.com Kunden wägen zunehmend die Gesamtbetriebskosten ab, was den Markt für medizinisches Abrechnungs-Outsourcing zur wirtschaftlich vorteilhaften Route sowohl für große Systeme als auch für unabhängige Gruppen macht.

Steigende Ablehnungsquoten der Kostenträger & Prüfungsintensität

Strengere Vorabgenehmigungsregeln treiben Ablehnungen über das hinaus, was die meisten Geschäftsstellen anfechten können. Ausgelagerte Partner widmen Teams der Einspruchsbearbeitung und der Ursachenprävention, verbessern die Erstdurchgangs-Annahmequoten und sichern den Cashflow. Nordamerikanische Anbieter machen den Großteil dieses Treibers aus, doch europäische Krankenhäuser folgen nach, da die Prüfungsintensität zunimmt.

Analyse der Hemmnisse des globalen Marktes für medizinisches Abrechnungs-Outsourcing*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- & Cybersicherheitsbedenken | -1.2% | Global, am strengsten in Europa & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender gesetzlicher und regulatorischer Druck | -0.9% | Nordamerika & Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Hohe Technologiekosten | -0.8% | Global, akute Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Interne Plattforminvestitionen großer integrierter Versorgungsnetzwerke | -0.7% | Nordamerika & Europa, selektive Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- & Cybersicherheitsbedenken

Vorgeschlagene HIPAA-Sicherheitsänderungen könnten die Branche im ersten Compliance-Jahr 9,3 Milliarden USD kosten, eine Belastung, die wahrscheinlich die Servicepreise erhöht und eine engere Anbieterprüfung veranlasst.[2]Quelle: Redaktion der National Law Review, „HHS veröffentlicht Bekanntmachung über vorgeschlagene Regelgebung zur Änderung der HIPAA-Sicherheitsregelanforderungen”, natlawreview.com Größere Drittanbieter investieren stark in Verschlüsselung und Multi-Faktor-Authentifizierung, doch einige Anbieter zögern, sensible Daten außerhalb der eigenen Räumlichkeiten zu platzieren, was die kurzfristige Akzeptanz in datenschutzbewussten Regionen dämpft.

Zunehmender gesetzlicher und regulatorischer Druck

Regeln des No Surprises Act und Preistransparenzvorschriften erhöhen die Komplexität für Anbieter, die Arbeitsabläufe bei jedem Kostenträger aktualisieren müssen. Kleinere Outsourcing-Unternehmen hinken manchmal hinterher, was die Anbieterauswahl einschränkt und die Wechselbarrieren erhöht. Diese Unsicherheit begrenzt aggressive Outsourcing-Pläne, bis regulatorische Klarheit eintritt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für medizinisches Abrechnungs-Outsourcing

Nach Dienstleistung:

Middle-End-Abrechnungsdienste beschleunigen sichDas Middle-End-Outsourcing wuchs mit einer CAGR von 12,26 % und ist bereit, seinen Beitrag zu erweitern, da Kodierungsgenauigkeit die Nettovergütung bestimmt. Die Expansion des Segments im Jahr 2024 veranschaulicht, wie die Leistung bei sauberen Abrechnungen die Marktgröße für medizinisches Abrechnungs-Outsourcing für Anbieter prägt, die unmittelbare Cashflow-Auswirkungen anstreben. KI-Kodierer, die durch Finanzierungsrunden von 40 Millionen USD unterstützt werden, demonstrieren das Vertrauen der Investoren.

Gesundheitssysteme berichten, dass KI-gestützte Kodierung Erstdurchgangsquoten von 96 % gegenüber 88 % bei manuellen Bemühungen erzielt, was mehr Organisationen zu spezialisierten Partnern drängt. Front-End-Aufgaben behalten ihre Führung von 42,68 % aufgrund des universellen Bedarfs an Berechtigungsverifizierung, aber das Wachstum konzentriert sich auf Middle-End-Genauigkeitswerkzeuge. Back-End-Inkasso bleibt für schwierige Salden unerlässlich, doch der Markt für medizinisches Abrechnungs-Outsourcing vermarktet zunehmend vollständige Zyklusbündel, die auf Kodierungsexzellenz ausgerichtet sind.

Nach Art der Bereitstellung:

Cloud-basiertes Outsourcing dominiertCloud-Plattformen erfassten 61,02 % des Umsatzes im Jahr 2025, was die Nachfrage der Anbieter nach ortsunabhängigem Zugang und geringerem Kapitalaufwand widerspiegelt. In Kombination mit sicheren APIs in wichtige elektronische Patientenaktensysteme verkürzen Cloud-Anbieter die Implementierung auf Wochen und ermöglichen schnellere Gewinne im Markt für medizinisches Abrechnungs-Outsourcing.

Die pandemiebedingte Fernarbeit validierte das Modell und veranlasste selbst datensensible Krankenhäuser, ihre Roadmaps anzupassen. Anbieter begegnen Sicherheitsbedenken mit Zero-Trust-Architekturen und erwerben HITRUST-Zertifizierungen, mit denen On-Premise-Konkurrenten Schwierigkeiten haben. Eine CAGR von 11,84 % signalisiert eine anhaltende Migration, wobei nur Mega-Systeme On-Premise-Hybride beibehalten, wo Datensouveränitätsvorschriften gelten.

Nach Endnutzer:

Ambulante Anbieter treiben die Outsourcing-Akzeptanz voranKrankenhäuser generieren im Jahr 2025 dank Volumen und Leistungsbreite noch immer 55,74 % des Umsatzes, doch ambulante Zentren verzeichnen die schnellste CAGR von 11,55 %. Hoher Eingriffsmix und mehrere Kostenträgerverträge belasten die Umsatzzyklus-Teams ambulanter Einrichtungen und drängen sie zum Markt für medizinisches Abrechnungs-Outsourcing für skalierbare Unterstützung.

KI-gestützte Ablehnungswerkzeuge, die auf die Kodierung ambulanter Chirurgie zugeschnitten sind, gewinnen nun 9 % zuvor verlorener Einnahmen zurück und verschärfen die Margen für interne Konkurrenten. Arztgruppen konsolidieren auch ihre Abrechnung mit externen Partnern, die sich in der wertbasierten Vertragsanalyse auszeichnen, obwohl das Wachstum gleichmäßiger verläuft als der ambulante Anstieg.

Geografische Analyse

Markt für medizinisches Abrechnungs-Outsourcing in Nordamerika

Der Umsatzanteil Nordamerikas von 49,21 % im Jahr 2025 verdeutlicht die Abhängigkeit der Anbieter von externen Partnern, um HIPAA-Aktualisierungen und wertbasierte Vergütungsmodelle zu bewältigen. Krankenhäuser in den Vereinigten Staaten, die unter steigenden Ablehnungsvolumina leiden, wählen Anbieter mit spezialisierten Widerspruchsteams und KI-Laboren, die den Markt für medizinisches Abrechnungs-Outsourcing vorantreiben. Kanadische Einrichtungen arbeiten mit grenzüberschreitend tätigen Unternehmen zusammen, die nun im Rahmen modernisierter Datenschutzabkommen zur Bearbeitung von Abrechnungsansprüchen berechtigt sind.

Markt für medizinisches Abrechnungs-Outsourcing im asiatisch-pazifischen Raum

Die CAGR von 12,85 % im asiatisch-pazifischen Raum spiegelt eine doppelte Dynamik wider. Offshore-Zentren in Manila und Bangalore verarbeiten globale Abrechnungsansprüche in großem Maßstab, während inländische Krankenhäuser in Japan, Australien und Südostasien Outsourcing einsetzen, um wachsende Arbeitslasten im Bereich der digitalen Gesundheitsversorgung zu bewältigen. Staatliche eHealth-Initiativen erhöhen die Komplexität der Dokumentation und steigern damit die regionale Nachfrage weiter.

Markt für medizinisches Abrechnungs-Outsourcing in EMEA und Südamerika

Europa bleibt ein reifer, aber sich weiterentwickelnder Markt. Die DSGVO legt strenge Regeln für den Umgang mit Daten fest und begünstigt regionale Anbieter mit konformen Cloud-Infrastrukturen. Anbieter nutzen Outsourcing, um den Kostendruck infolge alternder Bevölkerungen zu reduzieren und den Markt für medizinisches Abrechnungs-Outsourcing stabil zu halten. Der Nahe Osten und Afrika verzeichnen ausgehend von einer kleinen Basis ein kräftiges Wachstum, da die EHR-Durchdringung in öffentlichen Krankenhäusern der GCC-Staaten über 75 % hinausgeht. Der Fortschritt in Südamerika ist uneinheitlich – verlangsamt durch wirtschaftliche Schwankungen, aber gestützt durch Modernisierungsprogramme des öffentlichen Sektors in Brasilien und Kolumbien.

Wettbewerbslandschaft

Der Sektor zeigt eine moderate Fragmentierung mit zunehmender Konsolidierung. Der Verkauf von R1 RCM für 8,9 Milliarden USD an TowerBrook und CD&R unterstreicht das Vertrauen von Private-Equity in den Markt für medizinisches Abrechnungs-Outsourcing.[3]Quelle: R1 RCM, „R1 RCM soll von TowerBrook und CD&R für 8,9 Milliarden USD übernommen werden”, r1rcm.com Große Akteure verfolgen Zukäufe für spezialisierte Kodierung oder regionale Sprachkapazitäten und treiben eine stetige Konzentration voran.

Technologieeinsatz dominiert den Wettbewerb. Anbieter integrieren KI, die manuelle Eingriffe um 40 % reduziert und die Kodierungsgenauigkeit auf 98 % steigert. Thoughtful AI, Adonis und Amperos Health sicherten sich seit 2024 gemeinsam mehr als 50 Millionen USD zur Automatisierung der Ablehnungsprävention. Traditionelle Gesundheits-IT-Anbieter, einschließlich Giganten im Bereich elektronischer Patientenakten, bündeln Umsatzzyklus-Dienste, um Kunden zu binden, die End-to-End-Lösungen suchen.

Der strategische Fokus richtet sich nun auf vertikale Spezialisierungen wie Telemedizin-Abrechnung und Onkologie-Kodierung. Anbieter, die prädiktive Analysen für wertbasierte Verträge liefern können, gewinnen langfristige Aufträge. Die fünf größten Unternehmen verarbeiten schätzungsweise 80 % des ausgelagerten nordamerikanischen Krankenhausumsatzes, was auf steigende Markteintrittsbarrieren und stetige Gewinne für etablierte Akteure hindeutet.

Führende Unternehmen im globalen Markt für medizinisches Abrechnungs-Outsourcing

Mckesson Corporation

EClinicalWorks

R1 RCM, Inc.

Kareo, Inc.

Allscripts (Veradigm)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Marktbericht für medizinisches Abrechnungs-Outsourcing erfasste Unternehmen

- R1 RCM

- Optum / Change Healthcare

- Allscripts (Veradigm)

- Cerner (Oracle Health)

- GE Healthcare

- eClinicalWorks

- Experian Health

- Genpact

- Kareo Inc.

- Mckesson

- Quest Diagnostics

- The SSI Group

- Conifer Health Solutions

- GeBBs Healthcare Solutions

- Athenahealth

- AdvantEdge Healthcare Solutions

- Firstsource Solutions

- 247 MBS

Analyse der Unternehmen im globalen Markt für medizinisches Abrechnungs-Outsourcing lesen

Aktuelle Branchenentwicklungen im globalen Markt für medizinisches Abrechnungs-Outsourcing

- Juni 2025: Amperos Health sammelte 4,2 Millionen USD für seine Amanda-KI-Abrechnungsplattform zur Reduzierung von Ablehnungen ein.

- Mai 2025: R1 erhielt Finanzierung von Khosla Ventures zur Weiterentwicklung automatisierter Outsourcing-Fähigkeiten.

- Mai 2025: Infinx übernahm den Gesundheitsabrechnungsbereich von i3 Verticals und erweiterte damit seine KI-gestützten Dienste.

Globaler Markt für medizinisches Abrechnungs-Outsourcing Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Medical Billing Outsourcing als alle Drittanbieterdienstleistungen, die im Auftrag von Gesundheitsdienstleistern die Anspruchsvorbereitung, -einreichung und -nachverfolgung verwalten und dabei Gebühren für Front-, Middle- und Back-End-Aufgaben im Revenue-Cycle erfassen.

Ausschluss aus dem Geltungsbereich: Rein interne Softwarelizenzen und eigenständige Clearinghouse-Netzwerke werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Dienstleistung

- Front-End

- Middle-End

- Back-End

- Nach Art der Bereitstellung

- On-Premise

- Cloud-basiert

- Nach Endnutzer

- Krankenhäuser

- Arztpraxen

- Ambulante/sonstige Anbieter

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir befragen Führungskräfte von Abrechnungsdienstleistern, Krankenhaus-CFOs, Praxismanager und RCM-Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum, um Adoptionsmixe, Preispunkte und Prognosenannahmen gegenzuprüfen. Gezielte Umfragen messen die durchschnittliche Outsourcing-Durchdringung bei mittelgroßen Arztgruppen und schließen Lücken, die sekundäre Quellen hinterlassen.

Desk Research

Mordor-Analysten kompilieren zunächst Makro- und Sektordatensätze aus kostenlosen, hochglaubwürdigen Quellen wie den Centers for Medicare & Medicaid Services, der American Medical Association, der Healthcare Financial Management Association, der World Health Organization und nationalen Statistikportalen. Unternehmenseinreichungen, Investorenpräsentationen, Fachpressearchive in Dow Jones Factiva und Patenttrends in Questel helfen uns, Anbieteranteile und Technologieverschiebungen zu verifizieren. Kosten-pro-Anspruch-Statistiken, Ablehnungsquoten, Daten zur Codierer-Belegschaft und Cloud-Adoptionszahlen werden aus offenen HFMA-Umfragen und CMS-Regelwerken entnommen und dann in einem einzigen Evidenzpaket zusammengeführt. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen stützen unsere Desk-Research-Arbeit.

Marktgröße & Prognose

Ein gemischtes Top-down- und Bottom-up-Modell verankert die Ausgangsbasis für 2025. Die Top-down-Rekonstruktion beginnt mit den nationalen Gesundheitsausgaben und Anspruchsvolumina, bereinigt um den extern verarbeiteten Anteil und multipliziert mit den durchschnittlichen Servicegebühren aus Stichproben. Ausgewählte Bottom-up-Aggregationen der Umsätze führender Outsourcer, validiert durch D&B Hoovers-Profile und Channel-Checks, testen die Gesamtwerte. Zu den Schlüsselvariablen gehören jährliche professionelle Anspruchseinreichungen, durchschnittliche Ablehnungsquote, Gehaltsinflation bei Codierern, EHR-Adoptionswachstum, Versicherungsmix-Verschiebungen und regionale Gesundheitsausgaben. Multivariate Regression mit Szenarioanalyse projiziert die Werte für 2026–2030 und ermöglicht es uns, Annahmen rund um regulatorische Änderungen oder Personalengpässe anzupassen. Wo Anbieterangaben unvollständig sind, füllen Stichproben-ASP-mal-Volumen-Schätzungen die Lücken vor der abschließenden Abstimmung.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Varianzprüfungen gegenüber externen Kennzahlen und Peer-Signalen; Anomalien lösen erneute Überprüfungen mit den Quellen aus. Zweistufige Analysten-Reviews gehen der Freigabe voraus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen, damit Kunden eine aktuelle Sichtweise erhalten.

Wie die Marktgröße für globales Outsourcing der medizinischen Abrechnung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzpools, Einheitspreise und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Abweichungen gehören, ob interne Clearinghouse-Software in die Gesamtwerte einbezogen wird, wie aggressiv die Telehealth-Codierung extrapoliert wird und ob regionsspezifische ASPs angewendet oder ein einziger globaler Durchschnitt verwendet wird. Mordors disziplinierter Geltungsbereich, die Variablenprüfung und die jährlichen Aktualisierungen halten unsere Ausgangsbasis eng an den beobachtbaren Anbieterausgaben ausgerichtet.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,99 Mrd. | Mordor Intelligence | - |

| USD 16,59 Mrd. | Global Consultancy A | Beinhaltet Softwarelizenzumsätze und Telehealth-Coding-Bundles ohne Trennung von Überschneidungen |

| USD 18,20 Mrd. | Industry Association B | Stützt sich ausschließlich auf eine Anbieterausgabenumfrage; es fehlt eine Abstimmung mit Anspruchs- und Gebührendaten |

| USD 19,32 Mrd. | Trade Journal C | Verwendet Anbieter-Pressemitteilungen und wird zweijährlich aktualisiert, was zu zeitlichen und inhaltlichen Abweichungen führt |

Zusammenfassend liefert Mordor Intelligence durch die Kombination transparenter Quellhierarchien mit wiederholbaren Modellierungsschritten und strikter Geltungsbereichskontrolle eine ausgewogene, entscheidungsreife Ausgangsbasis, die Nutzer nachvollziehen, hinterfragen und mit Zuversicht reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Welche primären Kräfte veranlassen Gesundheitsdienstleister, Abrechnungsarbeiten an externe Partner auszulagern?

Eskalierende Kodierungskomplexität, höhere Ablehnungsquoten der Kostenträger und anhaltender Fachkräftemangel haben viele Organisationen davon überzeugt, dass spezialisierte Anbieter Einnahmen besser schützen, Inkasso beschleunigen und den Verwaltungsaufwand besser reduzieren können als interne Teams.

Wie gestalten künstliche Intelligenz und Automatisierung die Anbieterauswahl beim medizinischen Abrechnungs-Outsourcing neu?

Anbieter bevorzugen zunehmend Partner, die KI für Kodierungsunterstützung, Ablehnungsvorhersage und robotergestützte Anspruchseinreichung einbetten, da diese Werkzeuge sauberere Abrechnungen, schnellere Einsprüche und niedrigere Verarbeitungskosten ohne Ausweitung des internen Personals liefern.

Warum nehmen ambulante Operationszentren Outsourcing schneller an als andere Einrichtungen?

Ambulante Einrichtungen sehen sich mit unterschiedlichen Kostenträgerregeln und eingriffsspezifischen Codes konfrontiert, die sich häufig ändern; Outsourcing-Unternehmen mit Fachkenntnissen entlasten das Personal von ständigen Aktualisierungen und helfen den Zentren, sich auf den klinischen Durchsatz zu konzentrieren.

Welchen Einfluss haben sich entwickelnde Cybersicherheitsanforderungen auf Outsourcing-Entscheidungen?

Strengere Datenschutzvorschriften veranlassen Anbieter, die Verschlüsselungs-, Authentifizierungs- und Überwachungsfähigkeiten der Anbieter zu prüfen; diejenigen, die strenge Compliance und schnelle Reaktion auf Vorfälle nachweisen können, gewinnen Aufträge gegenüber weniger sicherheitsreifen Wettbewerbern.

Welches Bereitstellungsmodell wird zur bevorzugten Option für ausgelagerte Abrechnungsdienste und warum?

Cloud-basierte Bereitstellung wird bevorzugt, weil sie sich reibungslos in bestehende elektronische Patientenaktensysteme integriert, Fernarbeit unterstützt, bedarfsgerecht skaliert und Wartungsverantwortlichkeiten auf den Anbieter überträgt, wodurch Anbieter von kostspieligen Infrastruktur-Upgrades befreit werden.

Wie prägt die anhaltende Konsolidierung unter Abrechnungsanbietern die Wettbewerbslandschaft?

Übernahmen schaffen größere Unternehmen, die End-to-End-Umsatzzyklus-Suiten, tieferes Fachwissen in Spezialgebieten und breitere geografische Abdeckung bieten, die Messlatte für kleinere Wettbewerber anheben und Anbietern Einzelquellen-Partner für mehrere Abrechnungsbedürfnisse bieten.

Seite zuletzt aktualisiert am: