Marktgröße und Marktanteil für die Auslagerung von Patentanmeldungen im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

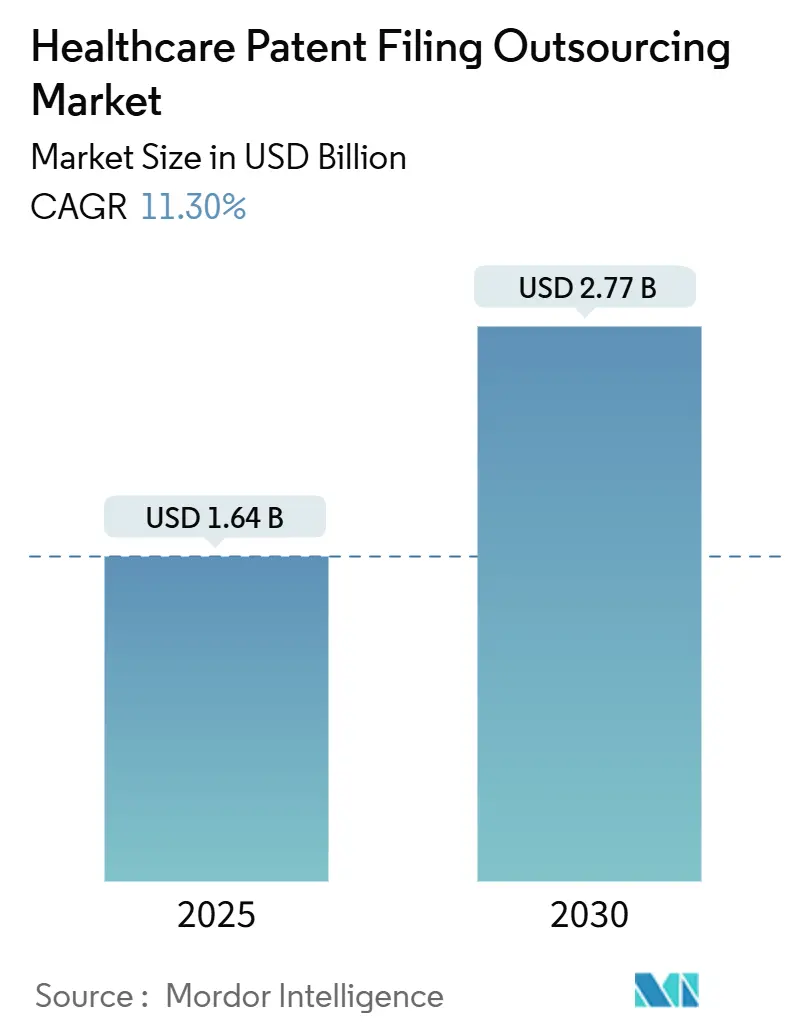

| Marktgröße (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2030) | 2.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Auslagerung von Patentanmeldungen im Gesundheitswesen von Mordor Intelligence

Die Marktgröße für die Auslagerung von Patentanmeldungen im Gesundheitswesen belief sich im Jahr 2025 auf 1,64 Milliarden USD und wird voraussichtlich bis 2030 auf 2,77 Milliarden USD anwachsen, was einer CAGR-Entwicklung von 11,3 % entspricht. Dies unterstreicht die zentrale Rolle des Sektors beim Schutz von Erfindungen in den Biowissenschaften bei gleichzeitiger Eindämmung steigender IP-Kosten. Die Nachfrage wird durch Biopharma-Unternehmen angetrieben, die interne Rechtskosten reduzieren, durch Medizintechnik-Innovatoren, die mit Patentabläufen zu kämpfen haben, sowie durch einen Anstieg KI-gestützter Diagnostik, die spezialisierte Entwurfskompetenzen erfordert. Anbieter, die tiefes Fachwissen mit mehrsprachiger Kapazität verbinden, profitieren am meisten, da über 70 % der weltweiten Patentoffenbarungen in nicht-englischen Sprachen erscheinen. Regional dominieren die Vereinigten Staaten das Anmeldevolumen, doch die regulatorische Harmonisierung im Asien-Pazifik-Raum und niedrigere Servicekosten treiben das schnellste Wachstum voran. Die Technologieakzeptanz – insbesondere KI-gestützte Recherchen zum Stand der Technik – verkürzt weiterhin die Bearbeitungszeiten und stärkt die Differenzierung der Anbieter. Mittelgroße und aufstrebende Anbieter schließen Kompetenzlücken durch Partnerschaften und gezielte Akquisitionen, was die Servicestandardisierung über Rechtssysteme hinweg beschleunigt.

Wichtigste Erkenntnisse des Berichts

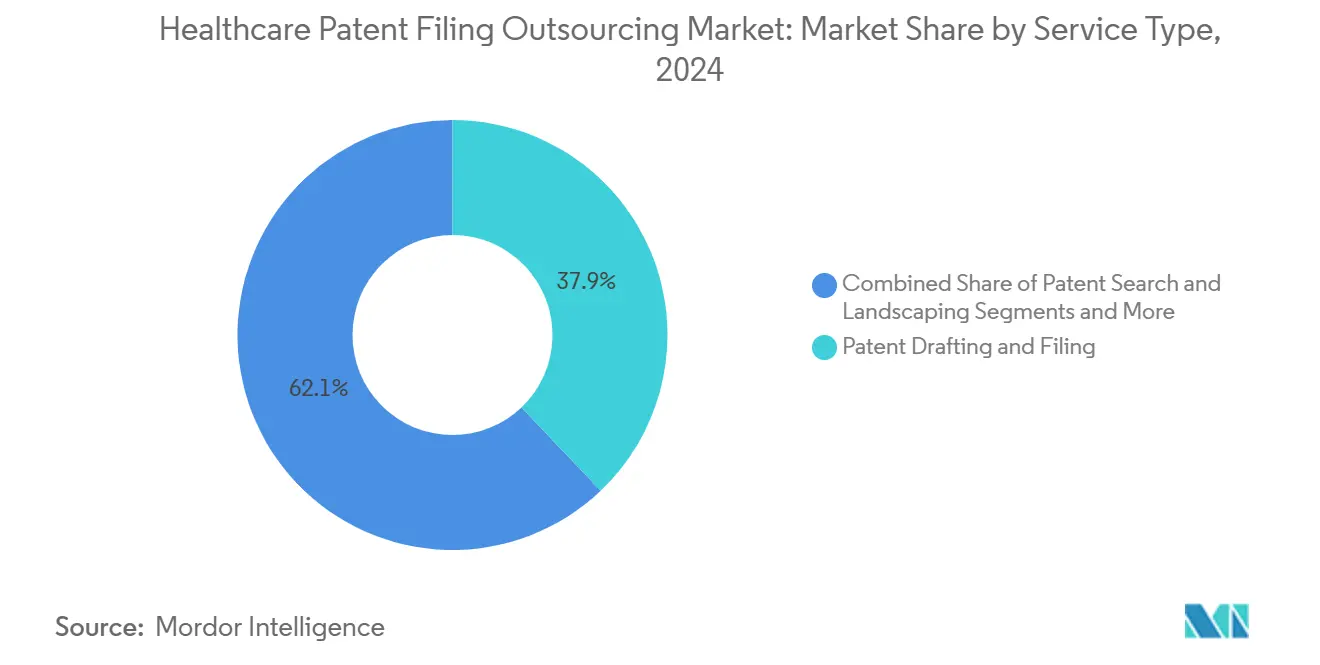

- Nach Dienstleistungsart entfiel auf Patententwurf und -anmeldung im Jahr 2024 ein Marktanteil von 37,9 % am Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen, während Patentanalyse und Portfoliomanagement bis 2030 mit einer CAGR von 13,2 % voranschreitet.

- Nach Auslagerungsmodell hielten Offshore-Anbieter im Jahr 2024 einen Anteil von 48,7 % an der Marktgröße für die Auslagerung von Patentanmeldungen im Gesundheitswesen; hybride Konfigurationen werden voraussichtlich bis 2030 mit einer CAGR von 12,5 % wachsen.

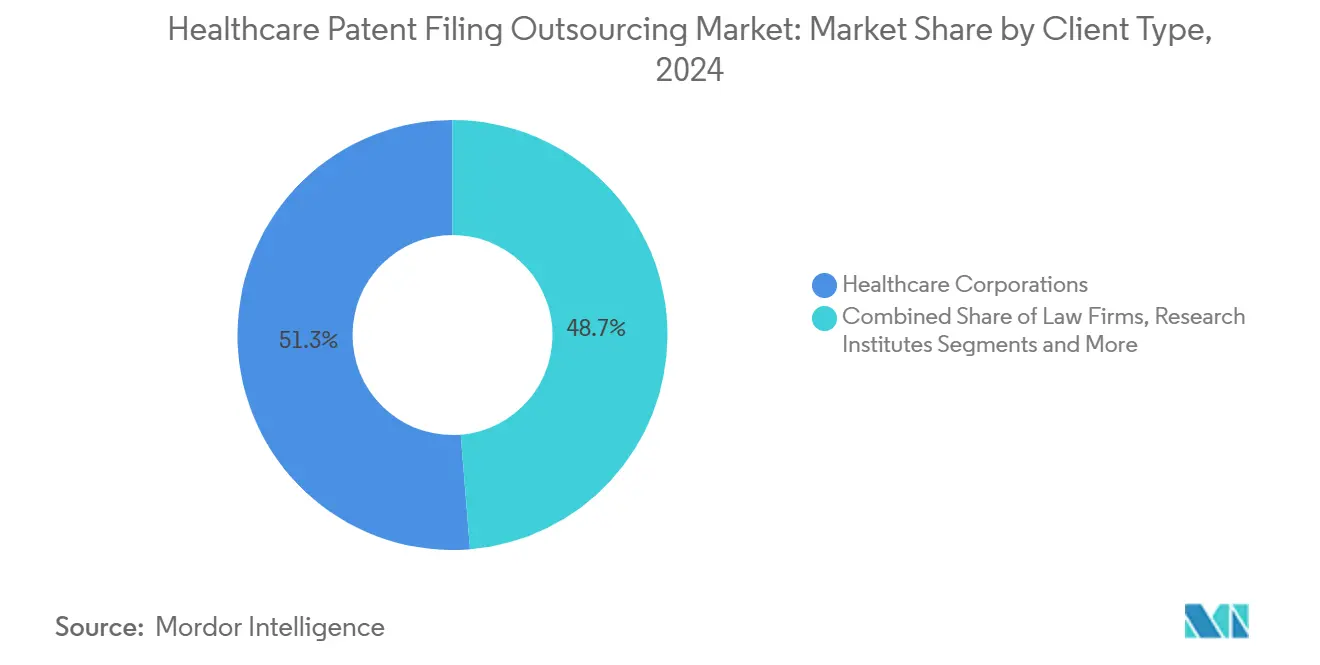

- Nach Kundentyp entfielen auf Gesundheitskonzerne im Jahr 2024 ein Anteil von 51,3 % am Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen, und Start-ups sowie KMU entwickeln sich mit einer CAGR von 15,1 % bis 2030.

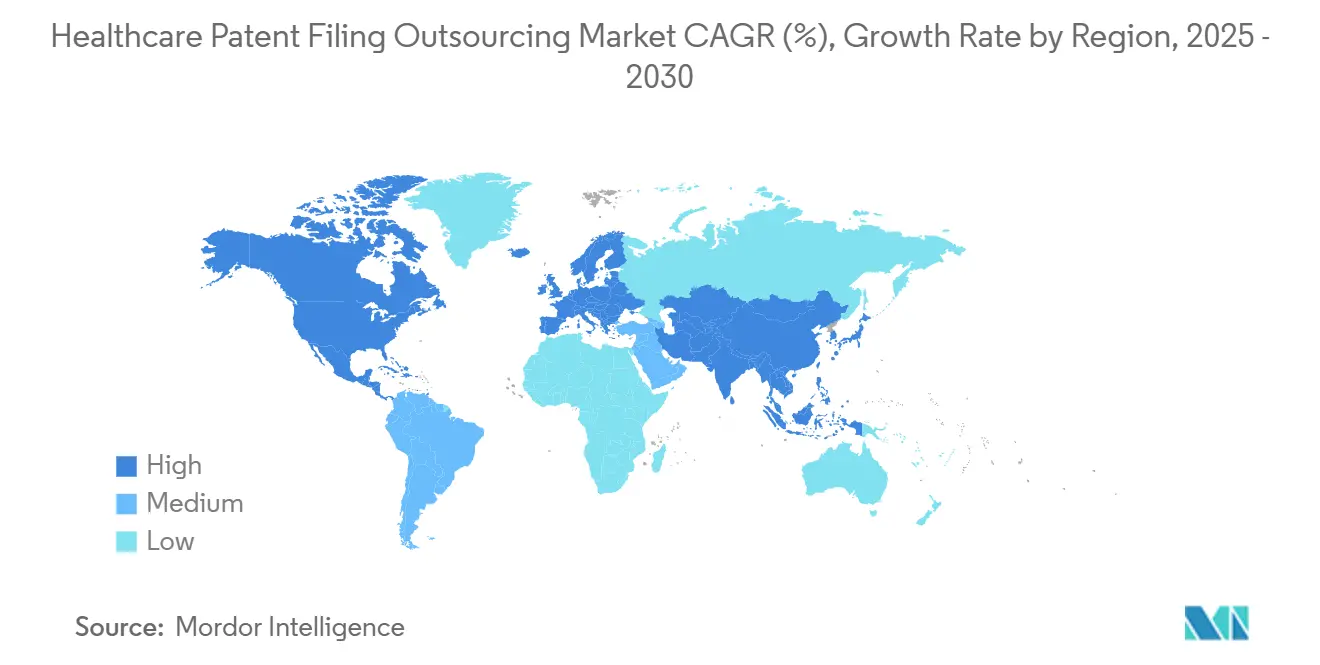

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,9 %, während der Asien-Pazifik-Raum zwischen 2025 und 2030 mit einer CAGR von 11,2 % wachsen soll.

Globale Trends und Erkenntnisse zum Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Biopharma-F&E-Kosten treiben den Bedarf an IP-Kosteneinsparungen | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der globalen Patentvolumina im Gesundheitswesen | +1.80% | Global, angeführt von den USA (45 % Anteil) und China (30 % Anteil) | Kurzfristig (≤ 2 Jahre) |

| Mangel an internen Patentanwälten bei Medizintechnik-KMU | +1.50% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entwurfswerkzeuge erweitern den Umfang der Auslagerung | +1.30% | Nordamerika und EU, frühe Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Strenge und sich weiterentwickelnde Patentvorschriften und Compliance | +1.20% | Global, mit regulatorischer Harmonisierung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an mehrsprachigen Anmeldungen in Schwellenmärkten | +1.10% | Asien-Pazifik und Lateinamerika, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Biopharma-F&E-Kosten treiben den Bedarf an IP-Kosteneinsparungen

Biowissenschaftsunternehmen wenden routinemäßig 15–20 % ihres Umsatzes für F&E auf, wobei Patentbudgets 8–12 % dieser Ausgaben absorbieren.[1]Gibson Dunn, „Ausblick auf die Biowissenschaftsbranche 2025”, gibsondunn.com Da der Ablauf von Blockbuster-Patenten bis 2030 Einnahmen in Höhe von 300 Milliarden USD bedroht, priorisieren Führungskräfte externe Patententwürfe, die den internen Aufwand um bis zu 60 % reduzieren. Auslagerungspartner stellen erfahrene Agenten bereit, die mit den Richtlinien der FDA und aufkommenden Technologien vertraut sind und sicherstellen, dass Anmeldungen konform bleiben, während die Behörde KI-gestützte Fertigung fördert. Die Praxis hilft großen Pharmaunternehmen, knappes Kapital für fortgeschrittene klinische Programme umzuschichten, ohne die Patentqualität oder den Zeitplan zu gefährden.

Anstieg der globalen Patentvolumina im Gesundheitswesen

KI-bezogene Patente im Gesundheitswesen sind seit 2015 jährlich um 34 % gestiegen, wobei sich die Aufteilung auf etwa 40 % für die Arzneimittelentdeckung und 60 % für die Diagnostik beläuft.[2]PatentPC, „KI-gestützte Patente im Gesundheitswesen: Die Zahlen hinter KI in der Arzneimittelentdeckung und Diagnostik”, patentpc.com Die Vereinigten Staaten entfallen auf 45 % dieser Aktivität, gefolgt von China mit 30 %, was eine Welle grenzüberschreitender Anmeldemandate auslöst, von denen mehrsprachige Dienstleister profitieren. Die durchschnittliche Prüfungsdauer für KI-Patente beträgt 22 Monate, was frühzeitige, strategische Anmeldungen zur Sicherung der Priorität erforderlich macht. Die mehrsprachige Recherche zum Stand der Technik ist mittlerweile gängige Praxis, da die Mehrheit der neuen Offenbarungen außerhalb des Englischen erscheint. Anbieter, die lokale Rechtsberater mit dem WIPO-PCT-Verfahren abstimmen, verkürzen die Erteilungszyklen und stärken die globale Portfoliostärke.

Mangel an internen Patentanwälten bei Medizintechnik-KMU

Umfragen zeigen, dass 65 % der Medizintechnik-KMU kein dediziertes IP-Personal haben, was den rechtzeitigen Schutz von Gerätealgorithmen und Softwareansprüchen behindert.[3]WIPO, „Die Kraft des geistigen Eigentums in der Medizintechnik erschließen”, wipo.int Regierungen reagieren mit gezielten Anreizen: die 50-prozentige Gebührenreduzierung der VAE für KMU und akademische Institute sowie Indiens beschleunigte Prüfungen zu reduzierten Kosten. Solche Maßnahmen veranlassen Frühphasenunternehmen, spezialisierte Auslagerungsdienstleister zu beauftragen, die Entwurf, Verfolgung und Portfoliostrategie bündeln. Anbieter differenzieren sich durch flexible Honorarvereinbarungen und regulatorische Aktualisierungen, die es kleineren Innovatoren ermöglichen, steigende Compliance-Anforderungen zu bewältigen, ohne Vollzeitkräfte einzustellen.

KI-gestützte Entwurfswerkzeuge erweitern den Umfang der Auslagerung

Patentanwälte setzen zunehmend Plattformen für natürliche Sprachverarbeitung und maschinelles Lernen ein, die Ansprüche in Sekunden dem Stand der Technik zuordnen und die manuelle Recherchezeit um 70 % verkürzen. Die eigenen KI-Pilotprojekte des USPTO verbessern die Konsistenz der Prüfer und setzen Dienstleister unter Druck, interne Qualitätsmaßstäbe zu erreichen oder zu übertreffen. Nahtlose Übersetzungsmodule erweitern die Abdeckung auf Japanisch, Koreanisch und vereinfachtes Chinesisch und beseitigen Verfahrensverzögerungen durch sprachliche Engpässe. KI-Ausgaben erfordern jedoch menschliche Verfeinerung, um die Anforderungen an Ausführbarkeit und schriftliche Beschreibung zu erfüllen, was die Nachfrage nach erfahrenen Patentanwälten aufrechthält, die sowohl die Algorithmen als auch das Recht verstehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.20% | Global, verstärkt in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Exportkontrollbeschränkungen bei grenzüberschreitenden Entwürfen | -0.90% | US-China-Korridore, Ausweitung auf EU-China | Mittelfristig (2–4 Jahre) |

| Kommoditisierung durch KI drückt Anbietermargen | -0.80% | Global, mit frühen Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende interne IP-Automatisierungsplattformen | -0.70% | Nordamerika und Europa, schrittweise Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Arzneimittelformulierungen und Diagnosealgorithmen, die in Entwurfsanmeldungen eingebettet sind, haben bereits vor der Markteinführung einen kommerziellen Wert, was Datenpannen kostspielig macht. DSGVO-Verpflichtungen in Europa und HIPAA-Überlegungen in den Vereinigten Staaten veranlassen Kunden, strenge Anbieterprüfungen, verschlüsselte Datenräume und Echtzeit-Zugriffsprotokolle vorzuschreiben. Hybride Auslagerung – bei der sensible Erfindungsoffenbarungen onshore verbleiben, während standardisierte Aufgaben offshore verlagert werden – gewinnt an Bedeutung, auch wenn sie kurzfristige Kosteneinsparungen reduzieren kann. Anbieter, die eine ISO-27001-Zertifizierung erwerben und regionsspezifische Datenspeicherung aufrechterhalten, erlangen einen Wettbewerbsvorteil.

Exportkontrollbeschränkungen bei grenzüberschreitenden Entwürfen

Anmeldevorschriften überschneiden sich nun mit nationalen Sicherheitsrichtlinien. China verlangt eine Sicherheitsüberprüfung vor ausländischen Anmeldungen von im Inland gemachten Erfindungen; Nichteinhaltung kann Patentrechte nichtig machen. In den Vereinigten Staaten verschärft der vorgeschlagene BIOSECURE Act die Zusammenarbeit mit bestimmten chinesischen Auftragsforschungsorganisationen und erschwert Freiheits-zur-Nutzung-Analysen. Diese Hürden erhöhen die Compliance-Kosten und verlängern die Zeitpläne, was Unternehmen zu Nearshore-Standorten mit gemeinsamen Rechtsrahmen drängt. Dienstleister fügen Compliance-Beauftragte und jurisdiktionsspezifische Checklisten hinzu, um die grenzüberschreitende Effizienz zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Patententwurf dominiert inmitten der KI-Integration

Patententwurf und -anmeldung hielt im Jahr 2024 einen Anteil von 37,9 % am Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen, was die zentrale Bedeutung sorgfältig ausgearbeiteter Ansprüche für die Exklusivität in den Biowissenschaften widerspiegelt. Wachsende KI- und Biologika-Pipelines erfordern spezialisiertes technisches Vokabular und interdisziplinäres Fachwissen, was Premiumpreise für erfahrene Entwurfsspezialisten aufrechterhält. Die dem Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen zugewiesene Marktgröße für Patentanalyse und Portfoliomanagement wird voraussichtlich bis 2030 mit einer CAGR von 13,2 % wachsen, da Unternehmen große Portfolios vor dem Ablauf von Patenten rationalisieren.

Die Nachfrage nach Patentrecherche und -kartierung wächst parallel zu mehrsprachigen Anmeldungen; WIPO-Daten zeigen, dass Englisch mittlerweile weniger als ein Drittel der neuen Patentliteratur ausmacht, was Anbieter dazu veranlasst, mehrsprachige Analysten einzusetzen. Die Unterstützung bei der Verfolgung steigt in Indien nach den Regeländerungen von 2024, die die Prüfungsanfragen von 48 auf 31 Monate verkürzen. Spezialisten für Verlängerung und Aufrechterhaltung gewinnen Kunden, indem sie Jahresgebührenerinnerungen automatisieren und globale Zahlungen konsolidieren, was den Aufwand und das Risiko von Säumnisgebühren reduziert.

Nach Auslagerungsmodell: Offshore-Führerschaft steht vor der Herausforderung durch hybride Modelle

Offshore-Anbieter erfassten im Jahr 2024 48,7 % der Marktgröße für die Auslagerung von Patentanmeldungen im Gesundheitswesen und nutzten dabei Lohnkostenvorteile und tiefe Talentpools in Indien und den Philippinen. Kostendruck und erweiterte Zeitzonenabdeckung begünstigen dieses Modell für Entwurfs- und Recherchearbeiten mit hohem Volumen.

Hybride Konfigurationen, die onshore Dokumentenaufnahme mit offshore Produktion verbinden, entwickeln sich bis 2030 mit einer CAGR von 12,5 %, da Kunden Datensouveränitätsregeln und Exportkontrollrisiken abwägen. Nearshoring nach Kanada, Mexiko und Osteuropa gewinnt an Interesse, wo enge Bearbeitungszeiten auf gemeinsame Rechtssysteme treffen. Onshore-Spezialistenboutiquen sind zwar teurer, behalten jedoch Nischenvorteile für sensible Biologika oder Dual-Use-Technologien, die strengen Sicherheitsprüfungen unterliegen.

Nach Kundentyp: Gesundheitskonzerne führen, während KMU beschleunigen

Große Gesundheitskonzerne entfielen im Jahr 2024 auf 51,3 % des Marktanteils für die Auslagerung von Patentanmeldungen im Gesundheitswesen und halten ganzjährige Entwurfsarbeitslasten und Portfolios in mehreren Rechtssystemen aufrecht. Ihre strategischen Allianzen mit globalen Anbietern ermöglichen Mengenrabatte und maßgeschneiderte regulatorische Aktualisierungen über die Kanäle der FDA, EMA und des USPTO.

Start-ups und KMU, unterstützt durch Gebührenermäßigungen wie die 50-prozentige Reduzierung der VAE, expandieren bis 2030 mit einer CAGR von 15,1 %. Auslagerung schafft gleiche Wettbewerbsbedingungen, indem sie Zugang zu erfahrenem Patentrechtsrat ohne Vollzeiteinstellungen bietet. Anwaltskanzleien lagern weiterhin Routineaufgaben wie die Vorbereitung von Informationsoffenbarungserklärungen und Rechtsrecherchen aus, um die Kapazität der Partner für komplexe Gutachten zu erhalten. Akademische Institute und Technologietransferbüros beauftragen externe Agenten, um durch Fördermittel finanzierte Entdeckungen in durchsetzbare Schutzrechte umzuwandeln, insbesondere in den Bereichen Genbearbeitung und regenerative Medizin.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2024 38,9 % des Umsatzes als größte Quelle für pharmazeutische F&E und KI-Patentanmeldungen im Gesundheitswesen. Die USPTO-Gebührenerhöhungen von 10–27 % im Januar 2025 drängen selbst Fortune-500-Pharmaunternehmen zu budgetfreundlicher Auslagerung und stärken die Anbieter-Pipelines. Kanadas neuer Rahmen für Patentlaufzeitanpassungen, der ab 2025 gilt, fügt Verfahrenskomplexität hinzu, die die Nachfrage nach Docketing- und Zeitplanmanagement-Dienstleistungen vervielfacht.

Der Asien-Pazifik-Raum verzeichnet die schnellste CAGR von 11,2 % im Zeitraum 2025–2030, verstärkt durch Indiens beschleunigte Prüfungsreformen und Chinas hohen Patentausstoß, der nuancierte lokale Rechtsberatung erfordert. Japanische Anmeldungen in den Biowissenschaften bleiben anspruchsvoll und umfassen Substanzpatente, Verfahrensansprüche und Laufzeitverlängerungen, die spezialisierte Übersetzungs- und Verfolgungsexpertise erfordern.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch das Einheitspatentsystem und die sich weiterentwickelnden Datenschutzfristen der EMA. Die KMU-Anreize des Nahen Ostens, insbesondere das VAE-Programm, positionieren die Region als aufstrebenden Knotenpunkt für Medizintechnik-Anmeldungen. Südamerika ist zwar kleiner, verzeichnet jedoch einen schrittweisen Anstieg, da Brasilien die Prüfungsgeschwindigkeit verbessert und lokale Unternehmen FDA-Wege anstreben.

Wettbewerbslandschaft

Die Branche für die Auslagerung von Patentanmeldungen im Gesundheitswesen ist mäßig fragmentiert. Globale Plattformen wie Clarivate und Questel bieten End-to-End-Software kombiniert mit menschlicher Expertise, während Boutique-Unternehmen wie Sagacious IP maßgeschneiderte Entwürfe in den Bereichen Onkologie und digitale Therapeutika betonen. KI-integrierte Suchmaschinen und sofortige Anspruchsdiagramm-Generatoren definieren zunehmend die Mindestanforderungen und veranlassen mittelgroße Anbieter, mit Software-as-a-Service-Anbietern zu kooperieren oder diese zu akquirieren, um wettbewerbsfähige Parität zu sichern.

Regionale Spezialisten differenzieren sich durch gesetzliche Einblicke; so rühmen sich beispielsweise indische Unternehmen ihrer Kompetenz bei Ausschlüssen nach Abschnitt 3(d), während chinesische Agenten die Anforderungen für Auslandsgenehmigungen navigieren. Hybride Anbieter integrieren verschlüsselte US-amerikanische Prüfzentren mit Offshore-Entwurfsteams, um Kostenziele mit verschärften Datenexportkontrollen in Einklang zu bringen.

Die Auswahlkriterien für Anbieter drehen sich um Qualitätsmetriken – Umkehrquoten bei Amtsbescheiden, durchschnittliche Erteilungszeit und Docketing-Genauigkeit – sowie um ISO-27001-Zertifizierung und Konfliktmanagementprotokolle. Da die fünf größten Anbieter gemeinsam etwa 35–40 % des globalen Umsatzes auf sich vereinen, bleibt die Preisgestaltung wettbewerbsfähig und die Innovationszyklen schnell.

Marktführer in der Branche für die Auslagerung von Patentanmeldungen im Gesundheitswesen

Clarivate (inkl. CPA Global)

Questel

Dennemeyer

Evalueserve

Sagacious IP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das USPTO setzte Gebührenerhöhungen von 10–27 % um, was Antragsteller im Gesundheitswesen zu externen Entwurfs- und Kostenmanagementlösungen drängt.

- Januar 2025: Kanada führte Patentlaufzeitanpassungen für Erteilungen ein, die über gesetzliche Schwellenwerte hinaus verzögert wurden, was den Arbeitsaufwand für die Verfolgungsunterstützung erhöht.

- Oktober 2024: KI-gestützte Patentanmeldungen im Gesundheitswesen wuchsen weiterhin jährlich um 34 %, was die Nachfrage nach spezialisierter KI-kompetenter Entwurfsexpertise intensiviert.

Berichtsumfang des globalen Marktes für die Auslagerung von Patentanmeldungen im Gesundheitswesen

| Patentrecherche und -kartierung |

| Patententwurf und -anmeldung |

| Unterstützung bei der Patentverfolgung |

| Patentanalyse und Portfoliomanagement |

| Patentverlängerung und -aufrechterhaltung |

| Onshore |

| Nearshore |

| Offshore |

| Hybrid (gemeinsamer Dienst) |

| Gesundheitskonzerne |

| Anwaltskanzleien |

| Forschungsinstitute |

| Start-ups und KMU |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Patentrecherche und -kartierung | |

| Patententwurf und -anmeldung | ||

| Unterstützung bei der Patentverfolgung | ||

| Patentanalyse und Portfoliomanagement | ||

| Patentverlängerung und -aufrechterhaltung | ||

| Nach Auslagerungsmodell | Onshore | |

| Nearshore | ||

| Offshore | ||

| Hybrid (gemeinsamer Dienst) | ||

| Nach Kundentyp | Gesundheitskonzerne | |

| Anwaltskanzleien | ||

| Forschungsinstitute | ||

| Start-ups und KMU | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für die Auslagerung von Patentanmeldungen im Gesundheitswesen bis 2030 erreichen?

Prognosen sehen den Sektor bis 2030 bei 2,77 Milliarden USD, mit einer Expansion auf einer CAGR von 11,3 %.

Welche Dienstleistung führt heute beim Umsatz?

Patententwurf und -anmeldung trägt 37,9 % des Umsatzes von 2024 bei und spiegelt seine zentrale Bedeutung für den IP-Schutz in den Biowissenschaften wider.

Warum gewinnen hybride Auslagerungsmodelle an Bedeutung?

Unternehmen verbinden onshore Dokumentenaufnahme mit offshore Produktion, um Datensicherheitsregeln mit den niedrigeren Kosten der Offshore-Arbeit in Einklang zu bringen.

Welche Region wächst bis 2030 am schnellsten?

Der Asien-Pazifik-Raum verzeichnet eine CAGR von 11,2 %, angetrieben durch Indiens schnellere Prüfungen und Chinas hohes Patentvolumen.

Wie beeinflussen KI-Werkzeuge die Patentauslagerung?

Plattformen für natürliche Sprachverarbeitung und maschinelles Lernen verkürzen die Recherchezeit, verbessern die Konsistenz der Ansprüche und erfordern Anbieter, die technische und rechtliche Kompetenzen verbinden können.

Welche Faktoren treiben die KMU-Beteiligung an der Auslagerung?

Gebührenermäßigungen wie der 50-prozentige Rabatt der VAE und der Bedarf an spezialisiertem Fachwissen ermöglichen es KMU, Patente zu sichern, ohne interne Rechtsberater zu beschäftigen.

Seite zuletzt aktualisiert am: