Marktgröße und Marktanteil für Pharmacovigilance-Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

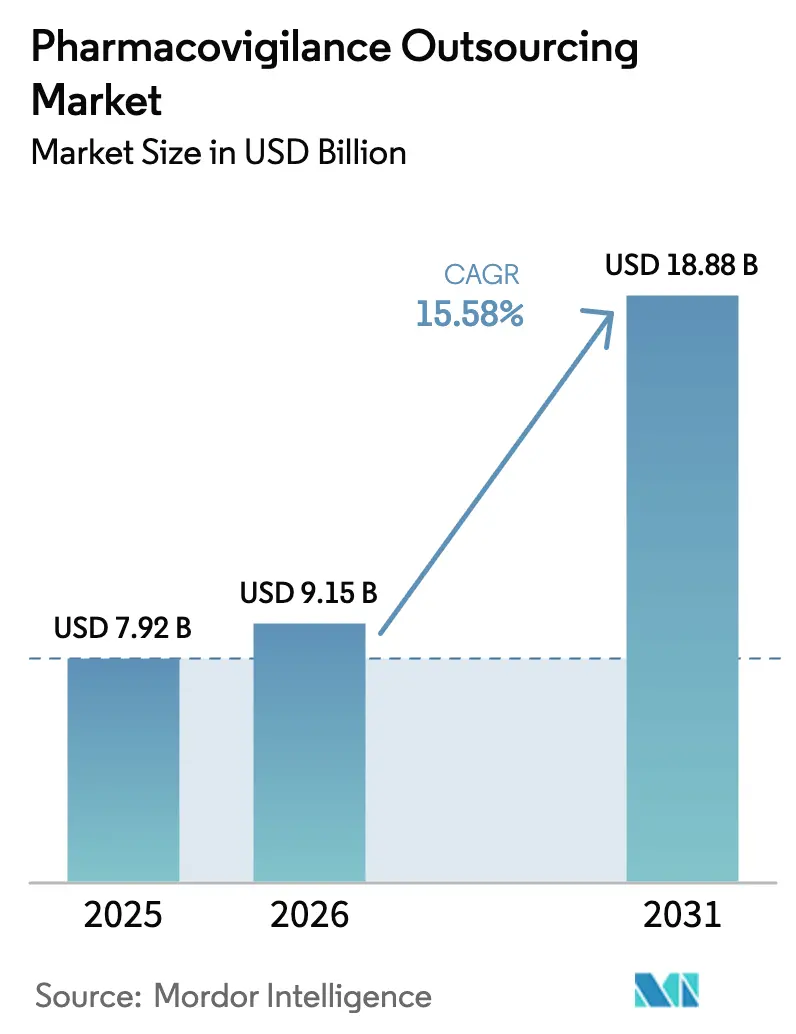

| Marktgröße (2026) | 9.15 Milliarden US-Dollar |

| Marktgröße (2031) | 18.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pharmacovigilance-Outsourcing von Mordor Intelligence

Die Marktgröße für Pharmacovigilance-Outsourcing wird im Jahr 2026 auf 9,15 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,92 Milliarden USD, mit Prognosen für 2031 von 18,88 Milliarden USD, was einem Wachstum von 15,58 % CAGR über den Zeitraum 2026–2031 entspricht.

Erhöhte regulatorische Komplexität, wachsende globale Arzneimittelentwicklungs-Pipelines und die Kostenvorteile spezialisierter externer Partner bilden die Grundlage dieser Prognose. Pharmaunternehmen betrachten Outsourcing zunehmend als strategischen Hebel, der es ihnen ermöglicht, interne Ressourcen auf die Kern-Forschung und -Entwicklung umzulenken und gleichzeitig von erstklassigen Sicherheitssystemen zu profitieren. Die Einführung elektronischer Formate wie des E2B(R3)-Standards der FDA beschleunigt die Technologieinvestitionen der Dienstleistungspartner. Die Konsolidierung unter führenden Anbietern erweitert die End-to-End-Fähigkeiten, und Werkzeuge der künstlichen Intelligenz verkürzen die Fallbearbeitungszeiten und senken die Gesamtkosten pro Fall. Der Markt für Pharmacovigilance-Outsourcing profitiert auch von steigenden Volumina unerwünschter Ereignisse im Zusammenhang mit komplexen Biologika, Onkologietherapien und Orphan-Arzneimitteln, was eine anhaltende Nachfrage nach spezialisierter Signalerkennungskompetenz schafft.

Wichtigste Erkenntnisse des Berichts

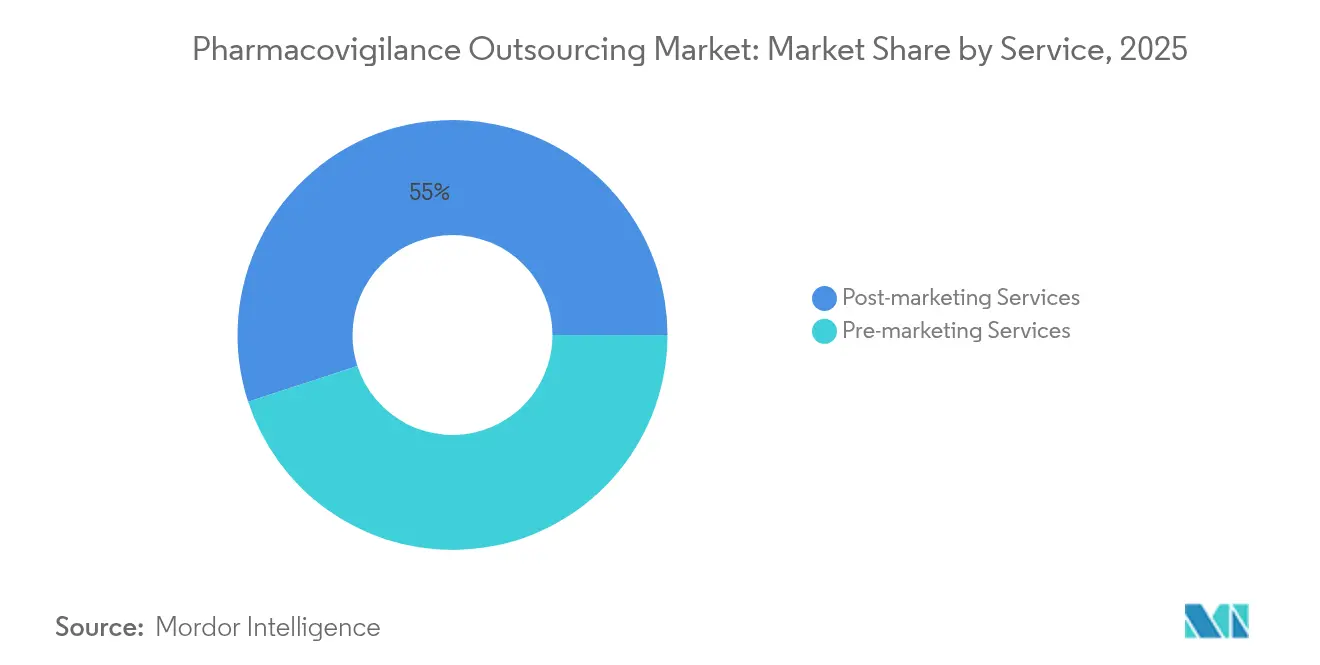

- Nach Dienstleistung führten Nachvermarktungsdienstleistungen mit einem Marktanteil von 55,02 % im Markt für Pharmacovigilance-Outsourcing im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 17,42 % wachsen.

- Nach Therapiebereich entfiel auf die Onkologie im Jahr 2025 ein Anteil von 26,70 % an der Marktgröße für Pharmacovigilance-Outsourcing, während die CAGR des Segments von 18,96 % bis 2031 die höchste unter den Therapiebereichen ist.

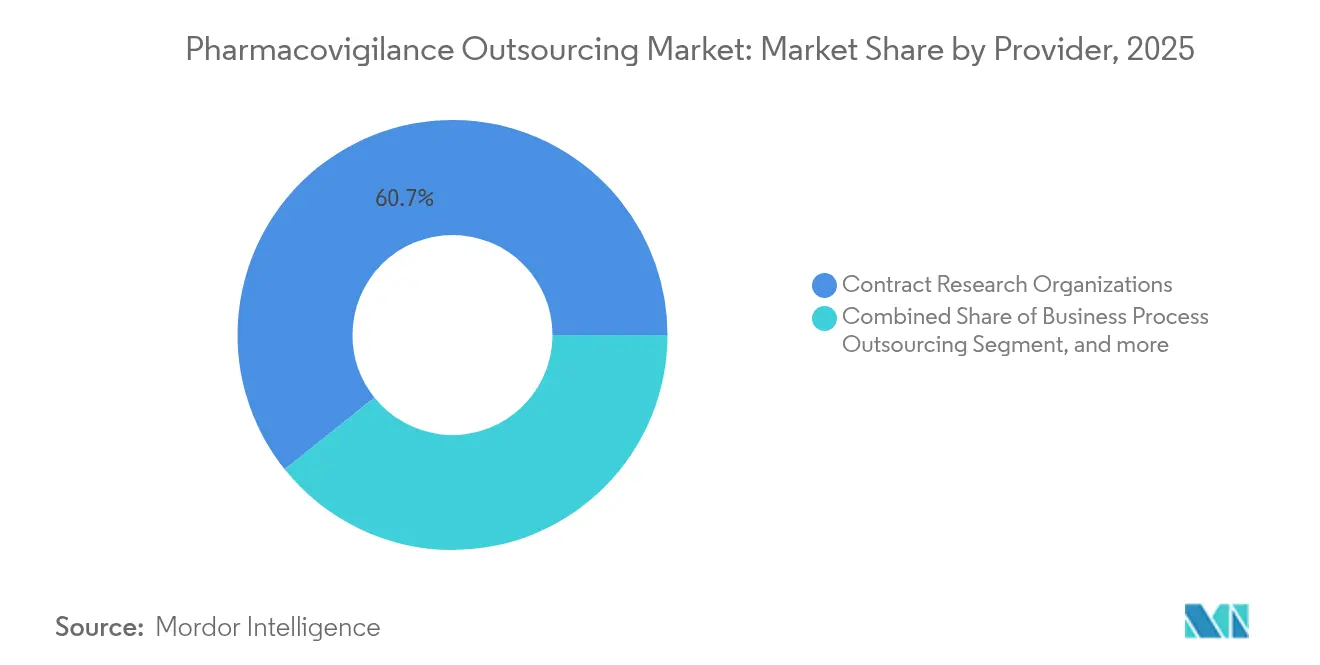

- Nach Anbieter hielten Auftragsforschungsorganisationen im Jahr 2025 einen Marktanteil von 60,74 % im Markt für Pharmacovigilance-Outsourcing; spezialisierte Technologieanbieter stellen mit einer CAGR von 16,12 % bis 2031 die am schnellsten wachsende Anbietergruppe dar.

- Nach Endnutzer weisen biopharmazeutische Unternehmen mit einer CAGR von 17,86 % das höchste Wachstum unter den Endnutzern auf, obwohl Pharmaunternehmen im Jahr 2025 noch immer 52,20 % des Umsatzes auf sich vereinen.

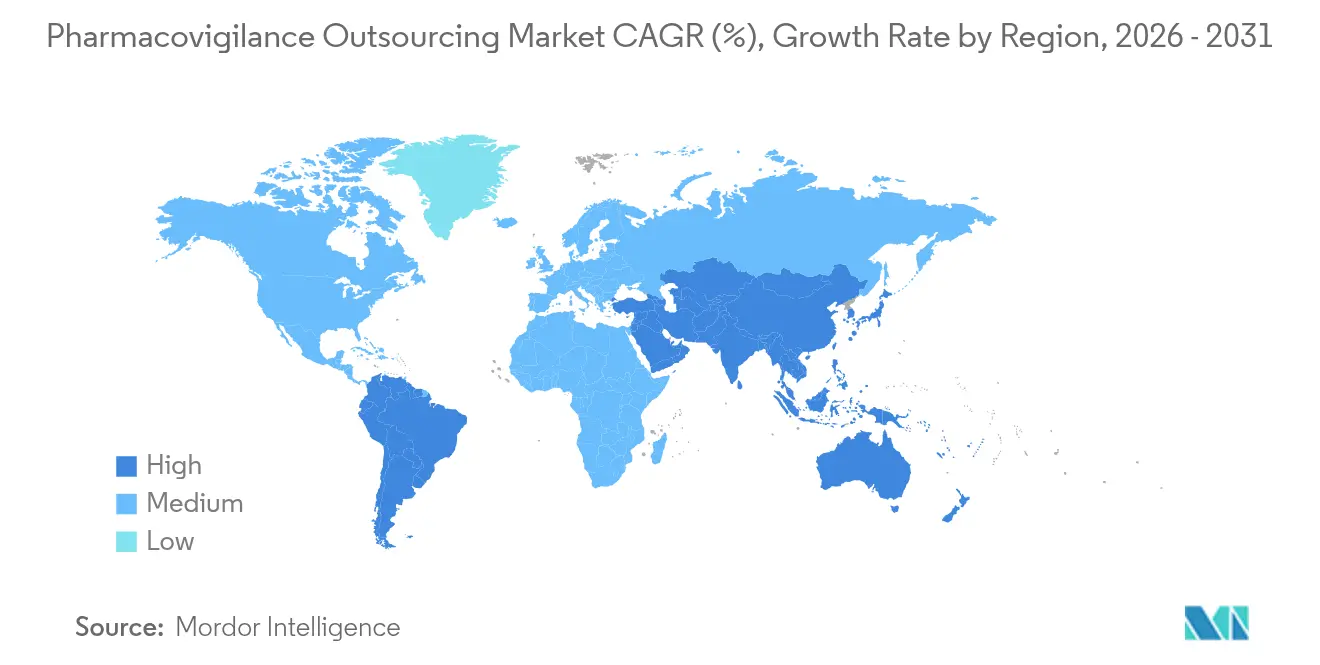

- Nach Geografie trug Nordamerika 38,72 % des Umsatzes im Jahr 2025 bei, doch wird für den Asien-Pazifik-Raum eine CAGR von 19,64 % prognostiziert, das schnellste regionale Wachstumstempo bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Pharmacovigilance-Outsourcing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hochkarätige Arzneimittelrückrufe | +2.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen | +3.1% | Höhere Meldequoten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung des globalen klinischen Studienvolumens | +2.4% | Kernbereich in Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten & Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Echtzeit-Sicherheitsberichterstattung | +3.7% | Global, angeführt von FDA und EMA | Langfristig (≥ 4 Jahre) |

| Anstieg der Zulassungen von Orphan-Arzneimitteln | +1.9% | Nordamerika & EU; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Automatisierung | +2.3% | Frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme hochkarätiger Arzneimittelrückrufe aufgrund von Sicherheitsbedenken

Dreitausendsiebenhundertachtzehn Rückrufe im Zeitraum 2012–2023, darunter 14 % Ereignisse der Klasse I, haben die Kontrolle von Qualitätsmängeln verschärft. Jeder Rückruf betrifft nahezu 400.000 Produkteinheiten und dauert im Durchschnitt 1,3 Jahre, was Hersteller dazu veranlasst, auf spezialisierte Partner zurückzugreifen, die Ressourcen schnell skalieren können. Outsourcing-Unternehmen bieten gezielte Expertise in der Verunreinigungsanalyse, Kennzeichnungsüberprüfung und Planung von Korrekturmaßnahmen und verringern so die operative Belastung für Inhaber von Marktzulassungen. Die im Januar 2024 herausgegebenen erweiterten FDA-Leitlinien zur Nachvermarktungsüberwachung unterstreichen die kommerzielle Notwendigkeit externer Partnerschaften, die in der Lage sind, schnell auf sich verändernde Anforderungen zu reagieren.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Elektronische Einreichung von Einzelfallsicherheitsberichten," fda.gov

Zunehmende Häufigkeit unerwünschter Arzneimittelwirkungen

Die FAERS-Datenbank verarbeitet exponentiell höhere Volumina von Einzelfallsicherheitsberichten. So generierte Montelukast zwischen 2004 und 2023 86.732 Berichte, während Lecanemab innerhalb seines ersten Einsatzzeitraums 811 Ereignisse ansammelte. Disproportionalitätsanalysen von COVID-19-Impfstoffereignissen erforderten eine ausgefeilte statistische Filterung, um authentische Signale zu identifizieren. Modelle des maschinellen Lernens erreichen mittlerweile eine Genauigkeit von 76,68 % bei der Vorhersage unerwünschter Arzneimittelwirkungen aus elektronischen Gesundheitsakten. Diese analytischen Belastungen übersteigen die internen Kapazitäten vieler Sponsoren und lenken sie zu Anbietern, die KI-gestützte Literaturüberwachung, Verarbeitung natürlicher Sprache und globale Regulierungserfahrung anbieten.

Ausweitung des globalen klinischen Studienvolumens als Treiber für Pharmacovigilance-Outsourcing

Regionale Auftragsforschungsorganisationen erzielen gegenüber westlichen Wettbewerbern Kosteneinsparungen von 30–40 %, während sie die ICH-Konformität aufrechterhalten. Die COVID-bedingte Dezentralisierung hat Fernerfassungstools für Daten in den Mainstream gebracht, die sich nahtlos in ausgelagerte Pharmacovigilance-Workflows integrieren lassen und die Präferenz für Einzelanbieterlösungen stärken, die Studienaufsicht und Sicherheitsberichterstattung nach der Studie abdecken.

Zunehmende regulatorische Strenge bei der Echtzeit-Sicherheitsberichterstattung

Der im Januar 2024 beginnende Start der elektronischen Einreichungen nach E2B(R3) und die Einhaltungsfrist im April 2026 erfordern sichere Datenpipelines, automatisierte Formatkonvertierung und dedizierte Validierungsrahmen. Der FDA-Leitlinienentwurf M14 zu realen Daten sowie die im März 2025 verabschiedete europäische Verordnung zum Gesundheitsdatenraum erhöhen gemeinsam die Compliance-Anforderungen und belohnen Anbieter mit robusten Informatikplattformen und rund um die Uhr prüfungsbereiten Betrieben. Sponsoren bevorzugen das Outsourcing an Unternehmen, deren Regulierungsteams einen kontinuierlichen Dialog mit den Behörden pflegen, um das Risiko nicht konformer Einreichungen zu minimieren.[2]IQVIA Institute, "Förderung der Pharmacovigilance mit KI," iqvia.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an Fachkräften | -1.8% | Global; akut in aufstrebenden Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Datenschutz und Beschränkungen des grenzüberschreitenden Datentransfers | -1.4% | Hauptsächlich EU-USA; Ausweitung auf Asien-Pazifik-EU-Korridore | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit durch proprietäre Plattformen | -0.9% | Global; ausgeprägter bei mittelgroßen Pharmaunternehmen | Kurzfristig (≤ 2 Jahre) |

| Lohninflation in wichtigen Outsourcing-Zentren | -1.2% | Indien, Philippinen, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften

Die Fluktuation in klinischen Forschungsrollen übersteigt 25 %, und der weltweite Bedarf an Pharmacovigilance-Spezialisten liegt bei rund 50.000, wobei eine Lücke von 5.000 Personen fortbesteht. Schwellenmärkte verzeichnen ausgeprägte Engpässe, da sie gleichzeitig Fallbearbeitungszentren und lokale Regulierungsfunktionen ausbauen. Während die Automatisierung Routineaufgaben erleichtert, bleiben erfahrene medizinische Gutachter für Narrativbewertungen, Nutzen-Risiko-Abwägungen und den Kontakt mit Regulierungsbehörden unverzichtbar. Outsourcing-Anbieter absorbieren den Rekrutierungsdruck durch kontinuierliche Schulungsprogramme, stehen jedoch weiterhin im Lohnwettbewerb mit dem Technologiesektor.

Datenschutz und Beschränkungen des grenzüberschreitenden Datentransfers

Der im März 2027 in Kraft tretende Europäische Gesundheitsdatenraum führt detaillierte Einwilligungs- und Datenaustauschschichten ein, die den Betrieb von Sicherheitsoperationen in mehreren Regionen komplexer machen. EU-US-Transfers stehen weiterhin unter Beobachtung und erfordern verbindliche Unternehmensregeln oder gleichwertige Schutzmaßnahmen, die die Compliance-Kosten erhöhen. Kleinere Anbieter könnten die rechtliche Belastung als schwierig empfinden, was einige Sponsoren dazu veranlasst, die Lieferantenauswahl auf Unternehmen mit etablierten globalen Datenschutzbüros zu beschränken.[3]Europäischer Datenschutzausschuss, "Leitlinien zum Transfer von Gesundheitsdaten," edpb.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Integration von Lebenszyklusaktivitäten fördert die Dominanz der Nachvermarktung

Die Marktführerschaft der Nachvermarktungs-Pharmacovigilance-Outsourcing-Marktgröße ergibt sich aus ihrem Anteil von 55,02 % im Jahr 2025 und einer robusten CAGR-Prognose von 17,42 %. Obligatorische Risikomanagementpläne, regelmäßige Sicherheitsaktualisierungsberichte und zunehmend häufige Kennzeichnungsaktualisierungszyklen halten die Fallvolumina lange nach der Markteinführung auf einem hohen Niveau. Sponsoren bündeln Literaturüberwachung, Social-Media-Tracking und Signalbewertung unter dem Dach des Wissensverarbeitungs-Outsourcings, um therapeutische Erkenntnisse zu gewinnen, ohne das Stammpersonal zu vergrößern. Die Sicherheitsaufsicht vor der Vermarktung bleibt für Einreichungen in der Studienphase unerlässlich, trägt jedoch einen kleineren Anteil bei, teilweise weil innovative In-silico-Studiendesign-Tools klassische Falllasten reduzieren. Dennoch gewinnen funktionsübergreifende Dienstleistungspakete, die klinische und kommerzielle Phasen verbinden, als Differenzierungshebel für Anbieter an Bedeutung.

Wissensverarbeitungsanalysen und Automatisierung liefern messbare Effizienzgewinne. Anbieter heben hervor, dass die Kosten pro Fall um 30 % sinken, wenn prädiktive Algorithmen Narrative vor der menschlichen medizinischen Überprüfung triagieren. In Kombination mit mehrsprachigen Verarbeitungszentren stärken diese Effizienzgewinne die Abhängigkeit der Sponsoren von externer Nachvermarktungskompetenz.

Nach Therapiebereich: Komplexität der Onkologie fördert spezialisierte Nachfrage

Die Onkologie trägt 26,70 % des Umsatzes im Jahr 2025 bei und wird voraussichtlich mit einer CAGR von 18,96 % wachsen, was die Ausrichtung des Marktes für Pharmacovigilance-Outsourcing auf Therapien mit komplexen Toxizitätsprofilen widerspiegelt. Der Aufstieg von Immuno-Onkologie-Kombinationen, Antikörper-Wirkstoff-Konjugaten und Zelltherapien erzeugt Muster unerwünschter Ereignisse, die tiefes biologisches Wissen und eine Überwachung rund um die Uhr erfordern. Auftragsforschungsorganisationen mit onkologiespezialisierten Sicherheitsärzten erzielen daher Premiumpreise und generieren hohe Kundenbindungsraten.

Kardiovaskuläre Sicherheitsbedenken im Zusammenhang mit bestimmten zielgerichteten Wirkstoffen erhöhen die Komplexität der Datenüberprüfung weiter, während die Neurologie, angetrieben durch krankheitsmodifizierende Alzheimer-Medikamente, als nächste bedeutende Wachstumsnische entsteht. Seltene onkologische Erkrankungen überschneiden sich mit Orphan-Arzneimittel-Mandaten, was die Datenerhebungslogistik erschwert, aber Chancen für Nischenspezialisten stärkt, die in der Lage sind, Kohorten mit geringem Volumen und hohem Risiko zu verwalten.

Nach Anbieter: Skalierung von Auftragsforschungsorganisationen trifft auf technologische Disruption

Auftragsforschungsorganisationen behalten 60,74 % des Umsatzes im Jahr 2025 dank integrierter klinischer und nachvermarktungsbezogener Angebote, die die Anbieter-Onboarding-Zyklen für Sponsoren verkürzen. Spezialisierte Technologieanbieter, die mit einer CAGR von 16,12 % wachsen, zeichnen jedoch die Wertschöpfungskette neu. Ihre cloud-nativen Plattformen automatisieren die E2B-Kodierung, Duplikaterkennung und Echtzeit-Dashboards, senken die Grenzkosten jedes Sicherheitsberichts und schaffen eine glaubwürdige Alternative zu personalintensiven Modellen. Hybridunternehmen, die proprietäre Software mit Domänenexperten kombinieren, entstehen und sprechen Sponsoren an, die eine einzige Verantwortlichkeit anstreben.

Große Auftragsforschungsorganisationen begegnen der Disruption durch Akquisitionen, beispielsweise Qinecsa's Übernahme von Insife, um zweckgebundene Pharmacovigilance-Software in Dienstleistungsportfolios zu integrieren. Diese Schritte signalisieren eine Konvergenz zwischen Plattform- und Prozessexpertise als wichtige Differenzierungsmerkmale.

Nach Endnutzer: Biopharmazeutische Innovatoren treiben das Wachstum voran

Pharmazeutische Sponsoren repräsentieren weiterhin 52,20 % des Umsatzes im Jahr 2025, angetrieben durch vielfältige Pipelines und globale Kommerzialisierungspräsenzen. Biopharmazeutische Unternehmen, von denen viele erstklassige Modalitäten verfolgen, weisen jedoch eine CAGR von 17,86 % auf, da begrenzte interne Ressourcen und beschleunigte Zulassungswege frühe Outsourcing-Entscheidungen erzwingen. Die Pharmacovigilance-Outsourcing-Branche profitiert davon, weil Zell- und Gentherapien intensive langfristige Nachverfolgungsanforderungen beinhalten, die für kleine klinische Teams ungeeignet sind.

Hersteller von Generika halten eine stetige Nachfrage aufrecht, hauptsächlich für kostenoptimierte Fallbearbeitungsunterstützung, während Medizingeräteunternehmen Pharmacovigilance-Anbieter einsetzen, um erweiterten Kombinationsproduktregeln zu entsprechen. Insgesamt stärken diese Dynamiken die multi-stakeholder-Kundenbasis des Marktes.

Geografische Analyse

Nordamerika erwirtschaftete 38,72 % des Umsatzes im Jahr 2025, gestützt durch strenge FDA-Mandate und die hohen Forschungs- und Entwicklungsausgaben der Region. Die weit verbreitete Einführung des E2B(R3)-Standards und die Einhaltungsfrist im April 2026 sichern eine anhaltende Nachfrage nach externen Technologieplattformen und regulatorischer Beratung. Multinationale Sponsoren mit Hauptsitz in den Vereinigten Staaten konsolidieren Sicherheitsoperationen zunehmend bei weniger Anbietern, um Datenschutzverpflichtungen zu verwalten und von Skaleneffekten zu profitieren. Kanada und Mexiko tragen inkrementelles Wachstum durch harmonisierte regionale Rahmenbedingungen und steigende klinische Studienaktivitäten bei.

Der Asien-Pazifik-Raum, obwohl heute noch kleiner, verzeichnet mit einer CAGR von 19,64 % bis 2031 das schnellste Wachstumstempo. China, Indien und Japan investieren in nationale Datenbanken für unerwünschte Ereignisse, die westlichen Benchmarks entsprechen, was die Datenqualität und das globale Vertrauen stärkt. Indiens Sektor für Auftragsforschung, -entwicklung und -herstellung liefert eine reichhaltige Pipeline von Fällen an regionale Sicherheitszentren. Sponsoren berichten von Kosteneinsparungen von 30–40 % durch Betriebe im Asien-Pazifik-Raum, was die Verlagerung von Follow-the-Sun-Fallbearbeitungsmodellen in die Region verstärkt.

Europa behält eine starke Präsenz durch das EudraVigilance-System der EMA und den bevorstehenden Gesundheitsdatenraum, der Sekundärnutzungsdaten für Sicherheitsanalysen erschließt, aber strenge Einwilligungsverwaltung vorschreibt. Der Nahe Osten & Afrika und Südamerika bleiben noch in der Entstehungsphase, ziehen jedoch frühe klinische Studien und Investitionen in die digitale Gesundheit an, die letztendlich vollständige Pharmacovigilance-Rahmenbedingungen erfordern werden. APEC-weite Erhebungen unterstreichen heterogene lokale Praktiken und bieten Chancen für Anbieter mit Harmonisierungs-Toolkits und mehrsprachiger Callcenter-Kapazität.

Wettbewerbslandschaft

Der Markt für Pharmacovigilance-Outsourcing zeigt eine moderate Konsolidierung. Die fünf führenden Anbieter vereinen mehr als die Hälfte des globalen Umsatzes auf sich, was ihnen das Kapital gibt, generative KI-Tools einzusetzen und regionale Sprachzentren auszubauen. IQVIA verarbeitet jährlich 800 Sicherheitsfälle und übersetzt dabei 130 Millionen Wörter – ein Maßstab, den nur wenige Wettbewerber erreichen. Sanofis Partnerschaft mit IQVIAs Projekt ARTEMIS veranschaulicht, wie KI-Triage menschliche Analysten für komplexe Bewertungen freisetzen kann.

Die Akquisitionsdynamik ist stark: ProPharma erwarb iSafety Systems im Februar 2024, Qinecsa übernahm Insife im April, und Inovalon fügte VigiLanz im selben Monat hinzu. Diese Transaktionen erweitern die Plattformabdeckung und integrieren Überwachungsmodule, die Sicherheitsereignisse auf Krankenhausebene nahezu in Echtzeit erkennen. Mittelgroße Auftragsforschungsorganisationen ohne proprietäre Technologie riskieren Margeneinbußen, da Sponsoren zu plattformgestützten Anbietern wechseln, die zweistellige Effizienzgewinne versprechen. Regulierungsbehörden beschleunigen diesen Wandel, indem sie KI-Dialoge durch das Programm für aufkommende Arzneimittelsicherheitstechnologien der FDA fördern und so die Unsicherheit für frühe Anwender verringern.

Chancen in unterversorgten Therapiebereichen wie Ophthalmologie und Dermatologie, bei der pharmakogenomischen Signalerkennung und in regionalen Zentren, in denen die Narrativüberprüfung in lokaler Sprache noch manuell erfolgt, bestehen weiterhin. Anbieter, die menschliche Expertise mit erklärbarer KI integrieren, grenzüberschreitende Datenschutzregeln erfüllen und transparente Kennzahlen liefern, sind am besten positioniert, um Marktanteile zu gewinnen.

Marktführer in der Pharmacovigilance-Outsourcing-Branche

Accenture

Qinecsa Solutions

IQVIA Inc.

ICON Plc

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: IQVIA meldete für das erste Quartal 2025 einen Umsatz von 3.829 Millionen USD, mit einem Umsatz aus Forschungs- und Entwicklungslösungen von 2.102 Millionen USD, und hielt einen vertraglich gesicherten Auftragsbestand von 31,5 Milliarden USD aufrecht, der um 4,8 % im Jahresvergleich wuchs, was die Widerstandsfähigkeit bei Pharmacovigilance- und klinischen Forschungsdienstleistungen trotz makroökonomischer Unsicherheiten demonstriert. Das Unternehmen erhöhte die Umsatzprognose für das Gesamtjahr auf zwischen 16.000 Millionen USD und 16.400 Millionen USD, was die starke Nachfrage nach integrierten Sicherheits- und klinischen Entwicklungsdienstleistungen widerspiegelt.

- Juli 2024: Oracle meldete bedeutende Aktualisierungen seiner Argus- und Safety One Intake-Lösungen und stärkte damit sein Pharmacovigilance-Portfolio mit KI-gestützten Funktionen. Diese KI-Verbesserungen entsprechen den sich entwickelnden Bedürfnissen von Organisationen der Biowissenschaften und ermöglichen es ihnen, zunehmend komplexe regulatorische Rahmenbedingungen zu navigieren und steigende Fallzahlen unerwünschter Ereignisse effizient zu verwalten.

- Februar 2024: Inovalon erwarb VigiLanz, ein führendes Unternehmen für klinische Überwachung und Patientensicherheit als Software-as-a-Service und Datenlösung, um seine Fähigkeiten bei der Überwachung der Patientensicherheit und dem klinischen Datenmanagement zu verbessern. Diese Akquisition demonstriert den strategischen Wert KI-gestützter klinischer Überwachungstechnologien in der sich entwickelnden Pharmacovigilance-Landschaft.

Berichtsumfang des globalen Marktes für Pharmacovigilance-Outsourcing

Gemäß dem Umfang des Berichts ist Pharmacovigilance die Wissenschaft und die Aktivitäten im Zusammenhang mit der Erkennung, Bewertung, dem Verständnis und der Prävention von unerwünschten Wirkungen oder anderen arzneimittelbezogenen Problemen. Pharmacovigilance-Outsourcing überträgt die Ausführung von Arzneimittelsicherheitsfunktionen und -prozessen an einen Drittanbieter. Der Markt für Pharmacovigilance-Outsourcing ist nach Dienstleistung, Therapiebereich, Anbieter, Endnutzer und Geografie segmentiert. Nach Dienstleistung ist der Markt in Vorvermarktungsdienstleistungen und Nachvermarktungsdienstleistungen segmentiert. Nach Therapiebereich ist der Markt in Neurologie, Kardiologie, Onkologie und andere Anwendungen (Zahnmedizin und Ophthalmologie) segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für die oben genannten Segmente.

| Vorvermarktungsdienstleistungen | Klinische Pharmacovigilance-Dienstleistungen |

| Fallbearbeitungsdienstleistungen | |

| Dienstleistungen zur Signalerkennung und zum Risikomanagement | |

| Dienstleistungen zur Verwaltung von Sicherheitsdaten | |

| Medizinische Überprüfungsdienstleistungen | |

| Nachvermarktungsdienstleistungen | Wissensverarbeitungs-Outsourcing-Dienstleistungen |

| IT-Lösungen und Plattformen | |

| Dienstleistungen zur Literaturüberwachung und Berichterstattung | |

| Aggregierte Berichterstattung und Vorbereitung von PSUR/DSUR |

| Neurologie |

| Kardiologie |

| Onkologie |

| Immunologie |

| Atemwegserkrankungen |

| Orthopädie |

| Sonstige |

| Auftragsforschungsorganisationen |

| Business Process Outsourcing |

| Spezialisierte Pharmacovigilance-Technologieanbieter |

| Hybride Dienstleistungsanbieter |

| Pharmaunternehmen |

| Biopharmazeutische Unternehmen |

| Medizingeräteunternehmen |

| Hersteller von Generika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistung | Vorvermarktungsdienstleistungen | Klinische Pharmacovigilance-Dienstleistungen |

| Fallbearbeitungsdienstleistungen | ||

| Dienstleistungen zur Signalerkennung und zum Risikomanagement | ||

| Dienstleistungen zur Verwaltung von Sicherheitsdaten | ||

| Medizinische Überprüfungsdienstleistungen | ||

| Nachvermarktungsdienstleistungen | Wissensverarbeitungs-Outsourcing-Dienstleistungen | |

| IT-Lösungen und Plattformen | ||

| Dienstleistungen zur Literaturüberwachung und Berichterstattung | ||

| Aggregierte Berichterstattung und Vorbereitung von PSUR/DSUR | ||

| Nach Therapiebereich | Neurologie | |

| Kardiologie | ||

| Onkologie | ||

| Immunologie | ||

| Atemwegserkrankungen | ||

| Orthopädie | ||

| Sonstige | ||

| Nach Anbieter | Auftragsforschungsorganisationen | |

| Business Process Outsourcing | ||

| Spezialisierte Pharmacovigilance-Technologieanbieter | ||

| Hybride Dienstleistungsanbieter | ||

| Nach Endnutzer | Pharmaunternehmen | |

| Biopharmazeutische Unternehmen | ||

| Medizingeräteunternehmen | ||

| Hersteller von Generika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Pharmacovigilance-Outsourcing?

Der Sektor wird im Jahr 2026 auf 9,15 Milliarden USD geschätzt, mit einer Prognose, bis 2031 einen Wert von 18,88 Milliarden USD zu erreichen.

Welches Dienstleistungssegment hat den größten Anteil?

Nachvermarktungsdienstleistungen machen 55,02 % des Umsatzes im Jahr 2025 aus und weisen eine CAGR-Prognose von 17,42 % auf.

Warum wächst der Asien-Pazifik-Raum am schnellsten?

Die Region profitiert von kosteneffizientem Wachstum klinischer Studien, verbesserten Regulierungssystemen und einer prognostizierten CAGR von 19,64 % bis 2031.

Welche Rolle spielt KI beim Pharmacovigilance-Outsourcing?

KI verkürzt die Fallbearbeitungszeiten, automatisiert die Datenextraktion und verbessert die Signalerkennung, wodurch Kosten gesenkt und die Compliance verbessert werden.

Wer sind die führenden Anbieter?

Große Auftragsforschungsorganisationen wie IQVIA führen mit integrierten Servicemodellen, während spezialisierte Technologieanbieter die am schnellsten wachsende Anbieterkategorie darstellen.

Seite zuletzt aktualisiert am: