Marktgröße und Marktanteil der klinischen Dokumentationsverbesserung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

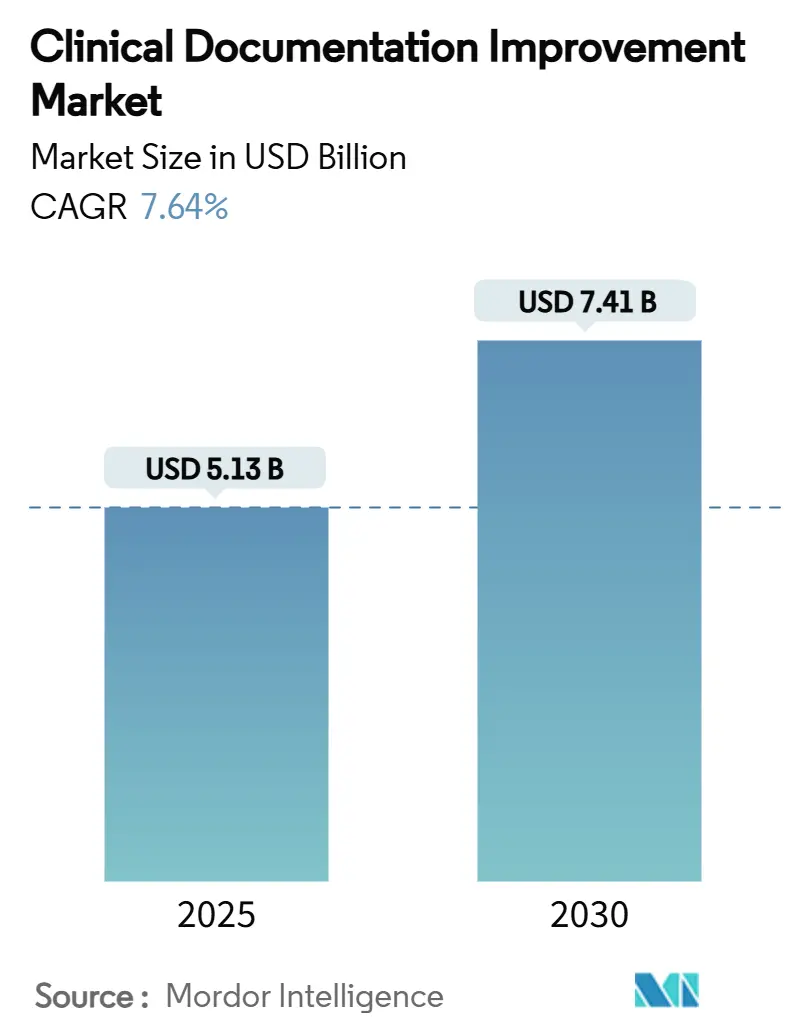

| Marktgröße (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2030) | 7.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der klinischen Dokumentationsverbesserung von Mordor Intelligence

Die Marktgröße für klinische Dokumentationsverbesserung erreichte im Jahr 2025 einen Wert von 5,13 Milliarden USD und wird bis 2030 voraussichtlich auf 7,41 Milliarden USD ansteigen, was einer CAGR von 7,64 % entspricht. Dieses Wachstum spiegelt die Ausrichtung des Sektors auf leistungsbasierte Vergütung, den Übergang zu ICD-11 und die rasche Einführung von Ambient-Künstliche-Intelligenz-Schreibassistenten wider, die die Dokumentationslast der Ärzte verringern. Krankenhäuser erhöhen ihre Investitionen in die klinische Dokumentationsverbesserung, um Anspruchsablehnungen zu reduzieren und Leistungsprämien zu sichern, während Cloud-Bereitstellungen aufgrund ihrer Skalierbarkeit und der Vorteile des Fernzugriffs an Beliebtheit gewinnen. Gleichzeitig entwickeln sich Post-Akut- und ambulante Bereiche zu wichtigen Wachstumsfeldern, da neue Vergütungsmodelle die Dokumentationsstandards verschärfen. Die Wettbewerbsdynamik bleibt moderat, wobei etablierte Gesundheits-IT-Anbieter KI-Akquisitionen verfolgen, um einheitliche Plattformen für klinische Dokumentationsverbesserung bereitzustellen.

Wichtigste Erkenntnisse des Berichts

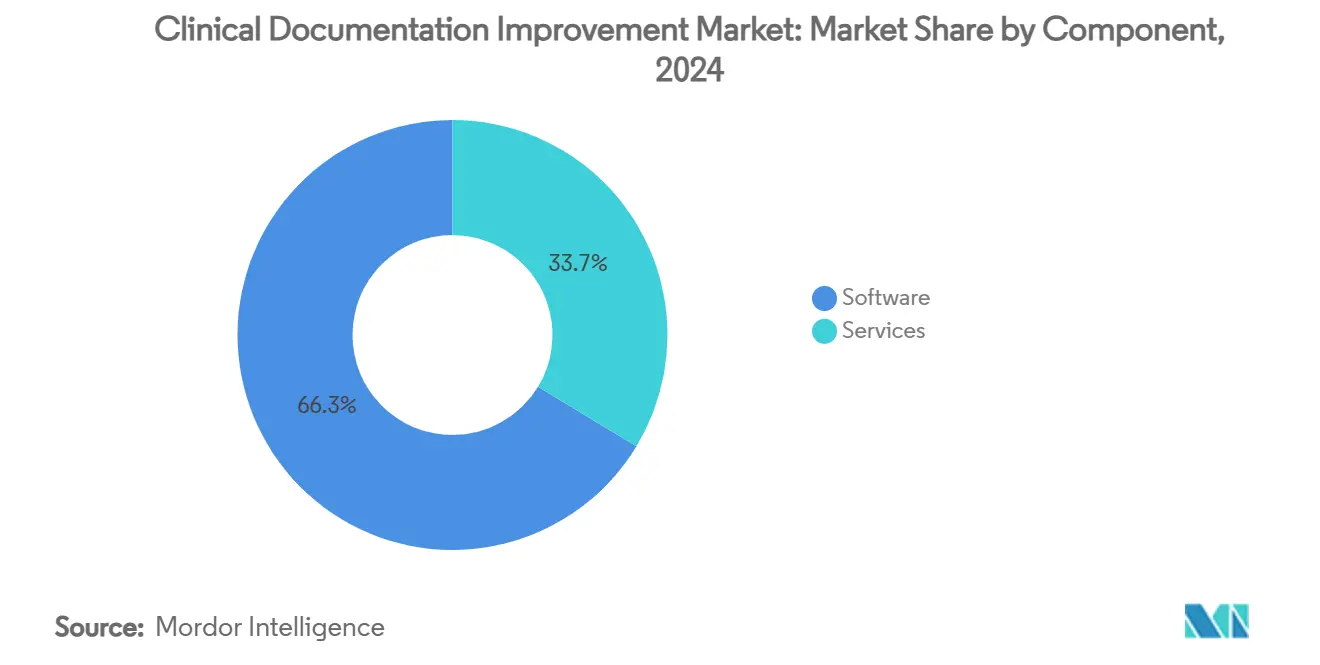

- Nach Komponente entfiel im Jahr 2024 ein Umsatzanteil von 66,34 % auf Software, während Dienstleistungen mit einer CAGR von 11,23 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Bereitstellungsmodus entfielen im Jahr 2024 54,56 % des Marktanteils für klinische Dokumentationsverbesserung auf Cloud-Lösungen, die bis 2030 mit einer CAGR von 11,55 % expandieren.

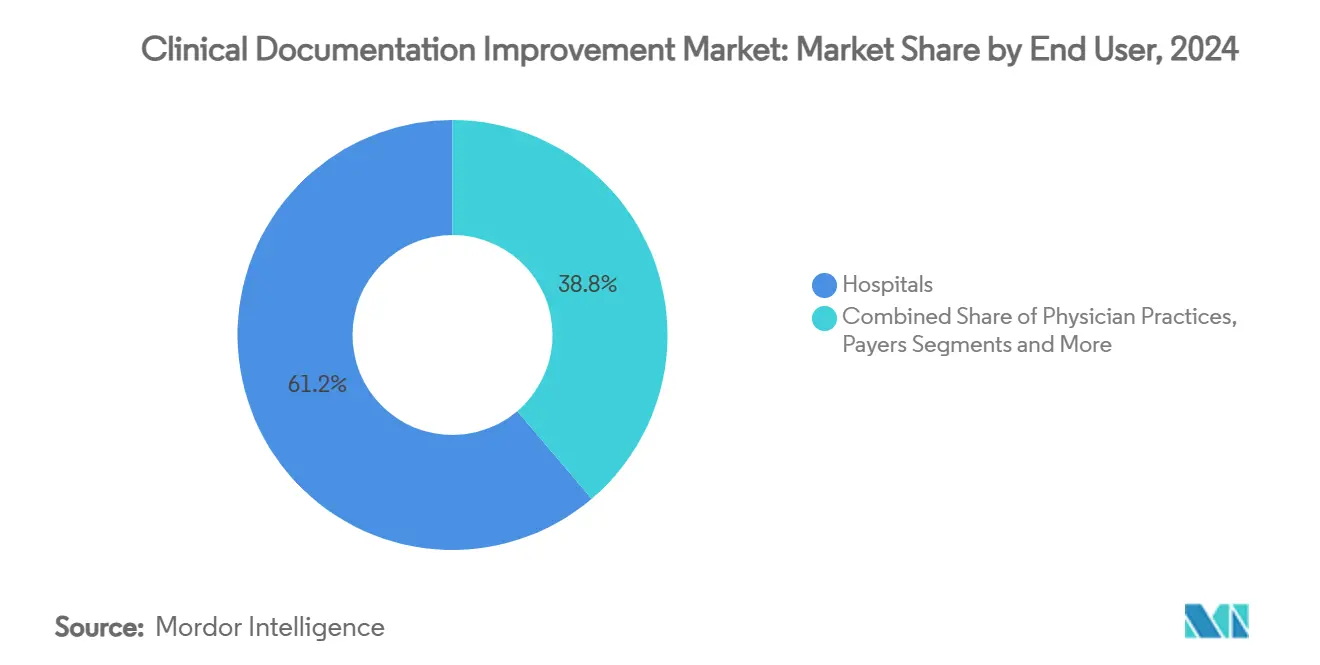

- Nach Endnutzer erzielten Post-Akut- und Langzeitpflegeeinrichtungen die höchste CAGR von 10,67 %, während Krankenhäuser im Jahr 2024 einen Umsatzanteil von 61,22 % behielten.

- Nach Anwendungsbereich entfielen im Jahr 2024 62,34 % der Marktgröße für klinische Dokumentationsverbesserung auf stationäre Programme, während die ambulante klinische Dokumentationsverbesserung voraussichtlich mit einer CAGR von 9,46 % wachsen wird.

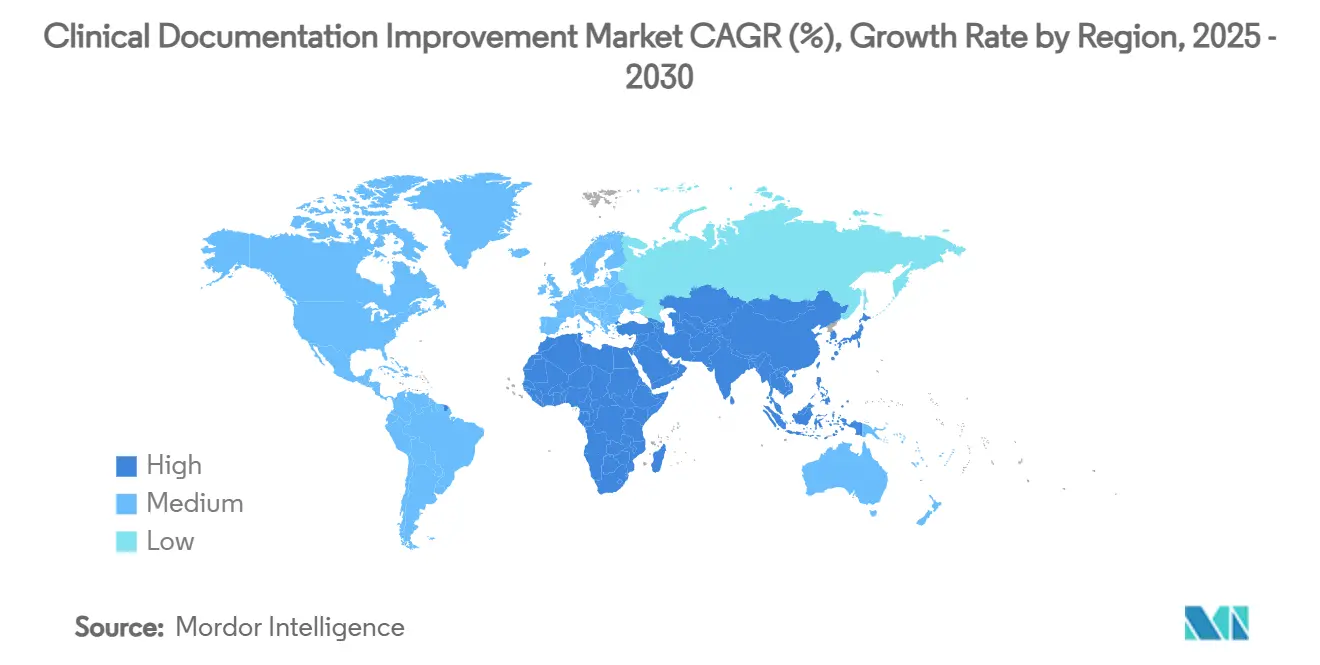

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 41,63 %, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 9,33 % wächst.

Globale Markttrends und Erkenntnisse zur klinischen Dokumentationsverbesserung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung elektronischer Patientenakten und obligatorische qualitätsbasierte Vergütung | +1.8% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wechsel vom Einzelleistungsvergütungsmodell zu wertbasierten Versorgungsmodellen | +1.5% | Kernmarkt Nordamerika; Ausweitung auf den asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| ICD-11-Übergang beschleunigt die Dokumentationsspezifität | +1.2% | Global; phasenweise nach Region | Kurzfristig (≤ 2 Jahre) |

| Ausweitung ambulanter Programme zur klinischen Dokumentationsverbesserung | +1.0% | Nordamerika und Europa; aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ambient-KI-Schreibassistenten reduzieren das Burnout von Klinikern | +0.9% | Global; frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Krankenhaus-zu-Hause-Programme mit Bedarf an Remote-Workflows für klinische Dokumentationsverbesserung | +0.6% | Nordamerika und Europa; Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung elektronischer Patientenakten und obligatorische qualitätsbasierte Vergütung

Die flächendeckende Einführung elektronischer Patientenakten fällt nun mit qualitätsgebundenen Vergütungsmaßnahmen zusammen, wie dem Medicare-Ärztegebührenplan 2025, der die Vergütung an die Dokumentationspräzision knüpft.[1]Zentren für Medicare- und Medicaid-Dienste, "Vorgeschlagene Regel für den Medicare-Ärztegebührenplan des Kalenderjahres 2025," cms.gov Gesundheitssysteme, die sich historisch auf das Volumen stützten, verzeichnen nun Umsatzsteigerungen von bis zu 3 %, wenn Werkzeuge zur klinischen Dokumentationsverbesserung Lücken im Workflow der elektronischen Patientenakte aufzeigen. Anbieter reagieren darauf, indem sie KI-gestützte Hinweise am Behandlungsort einbetten, den Aufwand für Kliniker verringern und gleichzeitig der wachsenden Regulierungsprüfung gerecht werden. Das Ergebnis ist ein sich selbst verstärkender Kreislauf: Bessere Werkzeuge erhöhen die Compliance, was wiederum weitere Investitionen in die klinische Dokumentationsverbesserung anregt.

Wechsel vom Einzelleistungsvergütungsmodell zu wertbasierten Versorgungsmodellen

Das Zentrum für Medicare- und Medicaid-Dienste (CMS) strebt an, bis 2030 alle Medicare-Versicherten in wertbasierte Verträge einzubeziehen, was die Nachfrage nach Echtzeit-Lösungen zur klinischen Dokumentationsverbesserung antreibt, die Risikobereinigungsdetails über gesamte Versorgungsepisoden hinweg erfassen. Accountable-Care-Organisationen sind auf genaue Aufzeichnungen für die Berechnung gemeinsamer Einsparungen angewiesen; selbst geringfügige Dokumentationslücken führen zu Umsatzverlusten in siebenstelliger Höhe. Anbieter schichten daher prädiktive Analyse-Engines auf Systeme zur klinischen Dokumentationsverbesserung, um Ergebnislücken frühzeitig zu antizipieren und sowohl Qualitätsbewertungen als auch die finanzielle Leistung zu verbessern.

ICD-11-Übergang beschleunigt die Dokumentationsspezifität

Die ICD-11-Veröffentlichung 2025 fügt 17.000 Diagnosekategorien hinzu, was eine granulare narrative Erfassung erfordert, die herkömmliche Kodierungsteams an ihre Kapazitätsgrenzen bringt.[2]Weltgesundheitsorganisation, "WHO veröffentlicht 2025 Update zur Internationalen Klassifikation der Krankheiten (ICD-11)," who.int US-amerikanische Krankenhäuser stehen vor einem aggressiven Einführungsfenster von 2025 bis 2027, was zu raschen Upgrades auf KI-gestützte Kodierungsassistenten führt, die die neue geclusterte Codestruktur analysieren können. Frühe Anwender berichten von weniger Kodiereranfragen und höherer Erstdurchlaufgenauigkeit, sobald automatisierte Zuordnungswerkzeuge manuelle Nachschlagewerke ersetzen.

Ausweitung ambulanter Programme zur klinischen Dokumentationsverbesserung angesichts steigender Komplexität

Ambulante Operationszentren werden im nächsten Jahrzehnt ein Eingriffvolumenwachstum von 21 % verzeichnen, und Medicare hat bereits 547 für ambulante Operationszentren geeignete Codes hinzugefügt, was das Ablehnungsrisiko ohne robuste ambulante klinische Dokumentationsverbesserung erhöht.[3]ASC Focus, "Sg2 Jahresbericht 2024 prognostiziert hohes Wachstum im Volumen ambulanter Operationszentren," ascfocus.org Da Überprüfungen nach kurzen Behandlungen stattfinden, implementieren Anbieter retrospektive Analysen, die Multi-Kostenträger-Regelwerke vor der Anspruchseinreichung scannen. Die Investitionen werden durch den neuen G2211-Zusatzcode verstärkt, der detaillierte Begründungen der kognitiven Belastung erfordert und eine umfassende ambulante Dokumentation unverzichtbar macht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken bei Cloud-basierter klinischer Dokumentationsverbesserung | -0.8% | Global; strenger in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Spezialisten für klinische Dokumentationsverbesserung | -1.2% | Global; am akutesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alarmermüdung durch übereifrige CAPD-Algorithmen | -0.6% | Global; Regionen mit hoher Verbreitung elektronischer Patientenakten | Mittelfristig (2–4 Jahre) |

| Kostenträgerspezifische Dokumentationsregeln, die Nacharbeit verursachen | -0.9% | Kernmarkt Nordamerika; aufkommend anderswo | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken bei Cloud-basierter klinischer Dokumentationsverbesserung

Die Migration in die Cloud öffnet sensible klinische Aufzeichnungen neuen Bedrohungsvektoren, und bevorstehende HIPAA-Revisionen verschärfen die Anforderungen an die Meldung von Datenschutzverletzungen. Mehrregionale Bereitstellungen werfen Fragen zur Datensouveränität auf, insbesondere im Rahmen der europäischen Datenschutz-Grundverordnung. Homomorphe Verschlüsselung verspricht Analysen auf verschlüsselten Daten, bringt jedoch noch immer Leistungseinbußen mit sich, die Einführungen verlangsamen. Krankenhäuser setzen daher auf hybride Modelle, bei denen Identifikatoren lokal gespeichert werden, während Analysen in gesicherten Clouds ausgelagert werden.

Mangel an zertifizierten Spezialisten für klinische Dokumentationsverbesserung

Zwei Drittel der Führungskräfte im Bereich Gesundheitsinformationsmanagement berichten von Personalengpässen, die sich direkt auf die Umsatzintegrität auswirken. Die durchschnittlichen Gehälter von Spezialisten stiegen im Jahr 2025 auf 76.500 USD, was die Budgets der Anbieter belastet und die Rekrutierungszyklen verlängert. KI-gestützte Diagrammprüfer schließen Lücken teilweise, aber komplexe Fälle erfordern weiterhin menschliche Validierung. Personalengpässe sind im ambulanten und Post-Akut-Bereich am gravierendsten, wo sich Kodierungsregeln rasch weiterentwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt, während Dienstleistungen stark wachsen

Das Software-Segment behielt im Jahr 2024 einen Umsatzanteil von 66,34 % und unterstreicht damit die Präferenz der Anbieter für integrierte, mit elektronischen Patientenakten kompatible Plattformen. Diese Dominanz wird durch unternehmensweite Skalierbarkeit und standardisierte Benutzererfahrungen untermauert, die standortübergreifende Einführungen erleichtern. Dennoch beschleunigen sich Dienstleistungen mit einer CAGR von 11,23 %, was auf erhöhte regulatorische Komplexität und Talentmangel zurückzuführen ist. Hybridangebote wie Optum Integrity One kombinieren KI-Engines mit Expertenberatungsteams und erzielen für Pilotkunden Produktivitätssteigerungen von 20 %.

Software-Anbieter bündeln nun Implementierungs-Roadmaps, Change-Management-Unterstützung und laufende Schulungen, wodurch die Grenze zwischen Produkt und beratender Tätigkeit verschwimmt. Krankenhäuser erkennen, dass Technologie allein Dokumentationsengpässe selten behebt; maßgeschneiderte Workflows und die Weiterqualifizierung von Kodierern bestimmen den Return on Investment. Infolgedessen schätzt der Markt für klinische Dokumentationsverbesserung zunehmend Lösungsanbieter, die robuste Plattformen mit fundierter klinischer Kodierungsexpertise verbinden.

Nach Bereitstellungsmodus: Cloud-Beschleunigung transformiert den Zugang

Cloud-Optionen machten im Jahr 2024 54,56 % des Sektorumsatzes aus und bauen ihren Vorsprung mit einer CAGR von 11,55 % weiter aus. Krankenhäuser bevorzugen das Modell wegen kontinuierlicher Funktionsupdates, reduzierter Kapitalausgaben und nahtlosem Fernzugriff – Vorteile, die sich während pandemiebedingter Personalengpässe als unschätzbar erwiesen haben. Skalierbare Cloud-Architekturen unterstützen auch Krankenhaus-zu-Hause-Initiativen, bei denen Remote-Teams sofortigen Zugriff auf Patientenakten benötigen.

Einige Einrichtungen setzen weiterhin auf lokale Bereitstellungen aufgrund von Legacy-Integrationen oder lokalen Sicherheitsanforderungen, obwohl diese einen schrumpfenden Anteil an Neuabschlüssen ausmachen. Hybride Architekturen, bei denen sensible Identifikatoren auf Krankenhausservern verbleiben, während Analysen in der Cloud durchgeführt werden, bieten eine pragmatische Balance für datenschutzsensible Regionen. Anbieter bieten nun einheitliche Codebasen an, die in jeder Umgebung bereitgestellt werden können, sodass Funktionsparität die Infrastrukturwahl nicht mehr bestimmt.

Nach Endnutzer: Post-Akut-Pflege treibt unerwartetes Wachstum

Krankenhäuser behielten im Jahr 2024 61,22 % des Umsatzes und profitieren von jahrelanger Verfeinerung der Prozesse zur klinischen Dokumentationsverbesserung. Post-Akut- und Langzeitpflegeeinrichtungen werden jedoch mit einer CAGR von 10,67 % das stärkste Wachstum erzielen, da das patientengesteuerte Vergütungsmodell die Vergütung direkt an die Dokumentationsgenauigkeit knüpft. Betreiber von Pflegeheimen setzen klinische Dokumentationsverbesserung ein, um Zahlungskürzungen aufgrund von Kodierungsungenauigkeiten zu vermeiden, und die Cloud-Bereitstellung beseitigt den Bedarf an lokalen IT-Teams.

Arztgruppen und ambulante Operationszentren stehen unter ähnlichem Druck, da Medicare seine Verfahrensliste erweitert und komplexe Zusatzcodes einführt. Cloud-Lösungen zur klinischen Dokumentationsverbesserung bieten diesen kleineren Einrichtungen unternehmensgerechte Funktionen ohne hohe Kapitalaufwendungen. Ein aufkommender Anwendungsfall bei Kostenträgern zeigt, dass Versicherer Analysen zur klinischen Dokumentationsverbesserung einsetzen, um Anspruchsablehnungen zu antizipieren und die Bearbeitung von Widersprüchen zu optimieren, was die Endnutzerlandschaft weiter diversifiziert.

Nach Anwendungsbereich: Ambulante klinische Dokumentationsverbesserung gewinnt an Dynamik

Stationäre Programme machten im Jahr 2024 noch 62,34 % der Ausgaben aus, was auf ausgereifte gleichzeitige Überprüfungsworkflows zurückzuführen ist, die über Jahrzehnte verfeinert wurden. Die Marktgröße für klinische Dokumentationsverbesserung im stationären Bereich wird sich dennoch stetig ausweiten, da ICD-11 die Kodierungsgranularität erhöht. Die ambulante klinische Dokumentationsverbesserung hingegen ist bis 2030 auf eine CAGR von 9,46 % ausgerichtet, da ambulante Operationszentren und Arztpraxen mit steigenden Ablehnungsquoten konfrontiert sind.

Notaufnahmen veranschaulichen die Anpassung der klinischen Dokumentationsverbesserung an Hochgeschwindigkeitsumgebungen; KI-Schreibassistenten erfassen Triageberichte in Echtzeit, reduzieren die Zeit für die Notizenerstellung und steigern die Genauigkeit. Krankenhaus-zu-Hause-Programme verbinden stationäre Komplexität mit ambulanter Logistik und geben Anlass zu hybriden Ansätzen der klinischen Dokumentationsverbesserung, die stark auf Cloud-Konnektivität und mobile Datenerfassung angewiesen sind.

Geografische Analyse

Nordamerika führte den Markt für klinische Dokumentationsverbesserung im Jahr 2024 mit einem Umsatzanteil von 41,63 %, gestützt durch eine ausgereifte Durchdringung elektronischer Patientenakten, strenge CMS-Qualitätsregeln und die frühe Einführung von Ambient-KI. Anbieter in den Vereinigten Staaten verfeinern weiterhin ihre Programme zur klinischen Dokumentationsverbesserung, da Ausnahmeregelungen für Krankenhaus-zu-Hause-Modelle die Anforderungen an die Fernversorgungsdokumentation ausweiten, aber das Marktwachstum verlangsamt sich, da die Durchdringung die Sättigung nähert. Kanada folgt ähnlichen Mustern, obwohl provinzielle Interoperabilitätsprojekte eine neue Nachfrage nach Cloud-basierter klinischer Dokumentationsverbesserung generieren, die regionale Gesundheitsnetzwerke umspannt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,33 %, gestützt durch staatliche Digitalisierungsinitiativen und bevorstehende ICD-11-Implementierungspläne. Australiens nationale Kartierungsinitiativen und Personalschulungszuschüsse beschleunigen Technologieanschaffungen, während Japans alternde Bevölkerung Investitionen in Post-Akut-Lösungen zur klinischen Dokumentationsverbesserung antreibt, die auf die Genauigkeit der Langzeitpflegevergütung abzielen. In Indien und Südostasien betrachten Privatkrankenhäuser die klinische Dokumentationsverbesserung als Wettbewerbsvorteil für den Medizintourismus und priorisieren international anerkannte Dokumentationsstandards.

Europa verzeichnet ein stetiges Wachstum, da Digitale-Gesundheits-Richtlinien Interoperabilität und Datenqualitätsverbesserungen fördern. Die Anforderungen der Datenschutz-Grundverordnung verstärken den Fokus auf datenschutzwahrende Bereitstellungen klinischer Dokumentationsverbesserung und fördern Innovationen in den Bereichen Verschlüsselung und hybride Cloud-Architekturen. Aufstrebende Märkte im Nahen Osten und in Afrika setzen klinische Dokumentationsverbesserung hauptsächlich in Hochakut-Stadtkrankenhäusern ein, obwohl eine breitere Einführung erwartet wird, wenn regionale Kodierungsstandards reifen und die Versicherungsabdeckung zunimmt.

Wettbewerbslandschaft

Der Markt für klinische Dokumentationsverbesserung weist eine moderate Konzentration auf, wobei diversifizierte Gesundheits-IT-Konzerne gegen spezialisierte KI-Innovatoren antreten. Microsoft-Nuance nutzt die Integration von DAX Copilot in Epic, um die Ambient-Schreibassistenz zu dominieren, während Solventum seine Suite zur Umsatzintegrität als End-to-End-Rückgrat für klinische Dokumentationsverbesserung positioniert. Epic selbst integriert mehr als 100 KI-Funktionen in seine Kern-EHR, um die Notizenvervollständigung und Kodierungsempfehlungen zu optimieren.

Fusionsaktivitäten unterstreichen einen Trend zur Plattformkonsolidierung. Das 8,9-Milliarden-USD-Privatisierungsgeschäft von R1 RCM und die 139-Millionen-USD-Akquisition von Augmedix durch Commure verdeutlichen das Investoreninteresse an vertikal integrierten Dokumentations-Engines. Kleinere Disruptoren setzen große Sprachmodelle ein, um eine autonome klinische Dokumentationsverbesserung zu erreichen; der GenAI-Optimierer von AKASA analysiert gesamte Diagrammpopulationen und verspricht ein reduziertes Anfragevolumen sowie eine höhere Erfassung von Risikobereinigungsfaktoren.

Weißflächenpotenziale verbleiben in der Post-Akut-Pflege und in Nicht-US-Märkten, wo Personalengpässe und regulatorische Übergänge ungedeckten Bedarf schaffen. Anbieter differenzieren sich durch Algorithmustransparenz, klinikerzentrierte Benutzererfahrung und die Fähigkeit, kostenträgerspezifische Regeln zu navigieren, ohne Alarmermüdung zu erzeugen. Mit der Reifung generativer KI betonen Software-Anbieter Frameworks für verantwortungsvolle KI, um Vertrauen zu erhalten und sich an sich entwickelnde Datenschutzgesetze anzupassen.

Marktführer der Branche für klinische Dokumentationsverbesserung

Solventum

Microsoft (Nuance Communications)

UnitedHealthcare Corporation (Optum Inc)

Dolbey Systems Inc.

nThrive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Huma Therapeutics stellte Hi Scribe vor, ein generatives KI-Tool, das automatisch klinische Notizen erstellt.

- März 2025: Microsoft lancierte Dragon Copilot, den ersten einheitlichen Sprach-KI-Assistenten, der klinische Dokumentation und Aufgabenautomatisierung umfasst.

- Februar 2025: IKS Health debütierte mit Scribble Now und fügte seiner Scribble Suite während der ViVE 2025 Echtzeit-Dokumentation hinzu.

- Januar 2025: ScribeAI verließ den Stealth-Modus mit einer Technologie, die den Dialog zwischen Kliniker und Patient in SOAP-Notizen umwandelt und die Dokumentationszeit um 90 % reduziert.

Umfang des globalen Berichts zum Markt für klinische Dokumentationsverbesserung

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Krankenhäuser |

| Arztpraxen |

| Ambulante Operationszentren |

| Post-Akut-/Langzeitpflegeeinrichtungen |

| Kostenträger |

| Stationäre klinische Dokumentationsverbesserung |

| Ambulante klinische Dokumentationsverbesserung |

| Notaufnahme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Endnutzer | Krankenhäuser | |

| Arztpraxen | ||

| Ambulante Operationszentren | ||

| Post-Akut-/Langzeitpflegeeinrichtungen | ||

| Kostenträger | ||

| Nach Anwendungsbereich | Stationäre klinische Dokumentationsverbesserung | |

| Ambulante klinische Dokumentationsverbesserung | ||

| Notaufnahme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für klinische Dokumentationsverbesserung im Jahr 2025?

Die Marktgröße für klinische Dokumentationsverbesserung beläuft sich im Jahr 2025 auf 5,13 Milliarden USD mit einer prognostizierten CAGR von 7,64 % bis 2030.

Welches Bereitstellungsmodell wächst bei Lösungen zur klinischen Dokumentationsverbesserung am schnellsten?

Cloud-Plattformen expandieren mit einer CAGR von 11,55 % aufgrund von Skalierbarkeit, automatischen Updates und Vorteilen des Fernzugriffs.

Warum investieren Post-Akut-Einrichtungen in Programme zur klinischen Dokumentationsverbesserung?

Die Einführung des patientengesteuerten Vergütungsmodells knüpft die Vergütung von Pflegeheimen an eine präzise Dokumentation und treibt eine CAGR von 10,67 % bei Post-Akut-Nutzern an.

Wie wird ICD-11 die Workflows der klinischen Dokumentationsverbesserung beeinflussen?

ICD-11 führt weit mehr Diagnosecodes ein, was granulare klinische Notizen erfordert und die Einführung KI-gestützter Kodierungswerkzeuge vorantreibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 9,33 % dank beschleunigter Digitalisierung, staatlicher IT-Investitionen und bevorstehender ICD-11-Einführung.

Welcher Technologietrend reduziert die Dokumentationslast der Kliniker am stärksten?

Ambient-KI-Schreibassistenten, die Echtzeit-Gespräche transkribieren und strukturieren, reduzieren die Zeit für die Notizenerstellung erheblich und verbessern gleichzeitig die Datenspezifität.

Seite zuletzt aktualisiert am: