Marktgröße und -anteil für medizinische Transkription

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

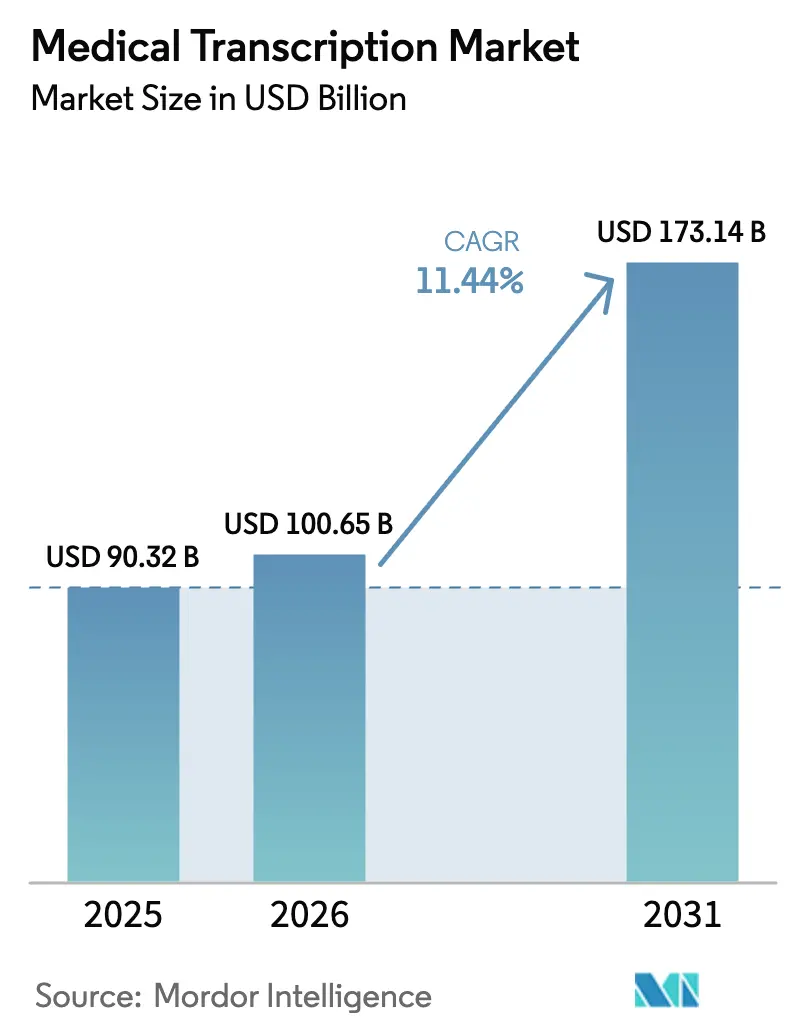

| Marktgröße (2026) | 100.65 Milliarden US-Dollar |

| Marktgröße (2031) | 173.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Transkription von Mordor Intelligence

Die Marktgröße für medizinische Transkription wird voraussichtlich von 90,32 Milliarden USD im Jahr 2025 auf 100,65 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 11,44 % über den Zeitraum 2026–2031 einen Wert von 173,14 Milliarden USD erreichen. Kontinuierliche Investitionen in KI-gestützte Dokumentation, strengere Datenaustauschvorschriften und die Digitalisierung nach der Pandemie haben die Nachfrage nach der Erstellung klinischer Echtzeit-Notizen gesteigert, die sich nahtlos in elektronische Patientenakten einfügen. Anbieter priorisieren Werkzeuge, die die Dokumentationszeit verkürzen, die Erschöpfung von Ärzten verringern und die Abrechnungsgenauigkeit verbessern, während Technologieanbieter darum wetteifern, Umgebungsintelligenz in gängige EHR-Plattformen zu integrieren. Konsolidierung verändert die Wettbewerbsdynamik, da große Softwareunternehmen spezialisierte Transkriptionsanbieter übernehmen und integrierte Umgebungs-Scribe-Suiten einführen. Die Wachstumsaussichten sind am ausgeprägtesten in aufkommenden Telemedizin-Workflows, mehrsprachiger Transkription und hybriden Beschaffungsmodellen, die Kosten mit einer strengeren Datenkontrolle in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

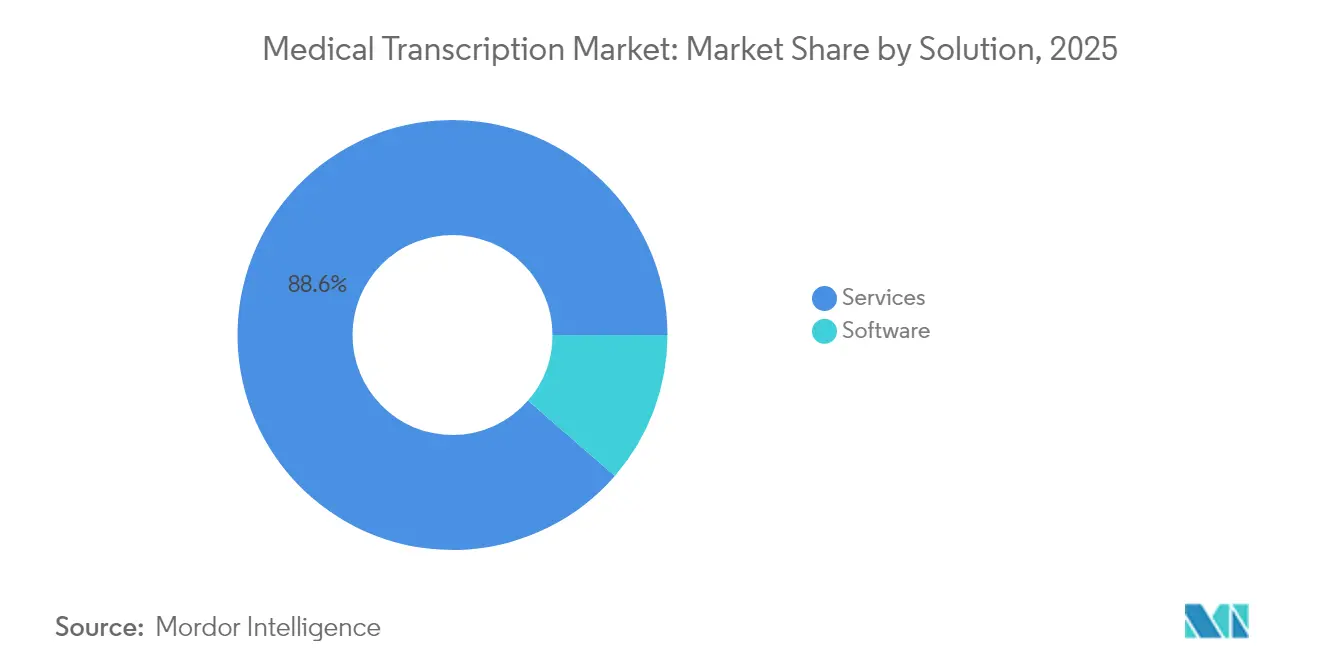

- Nach Lösung erfassten Dienstleistungen im Jahr 2025 einen Marktanteil von 88,62 % am Markt für medizinische Transkription, während Software mit einer CAGR von 15,18 % bis 2031 voranschreitet.

- Nach Technologieplattform hielt die EHR-integrierte Spracherkennung im Jahr 2025 einen Anteil von 47,22 % an der Marktgröße für medizinische Transkription; KI-Umgebungs-Scribe-Systeme wachsen bis 2031 mit einer CAGR von 15,30 %.

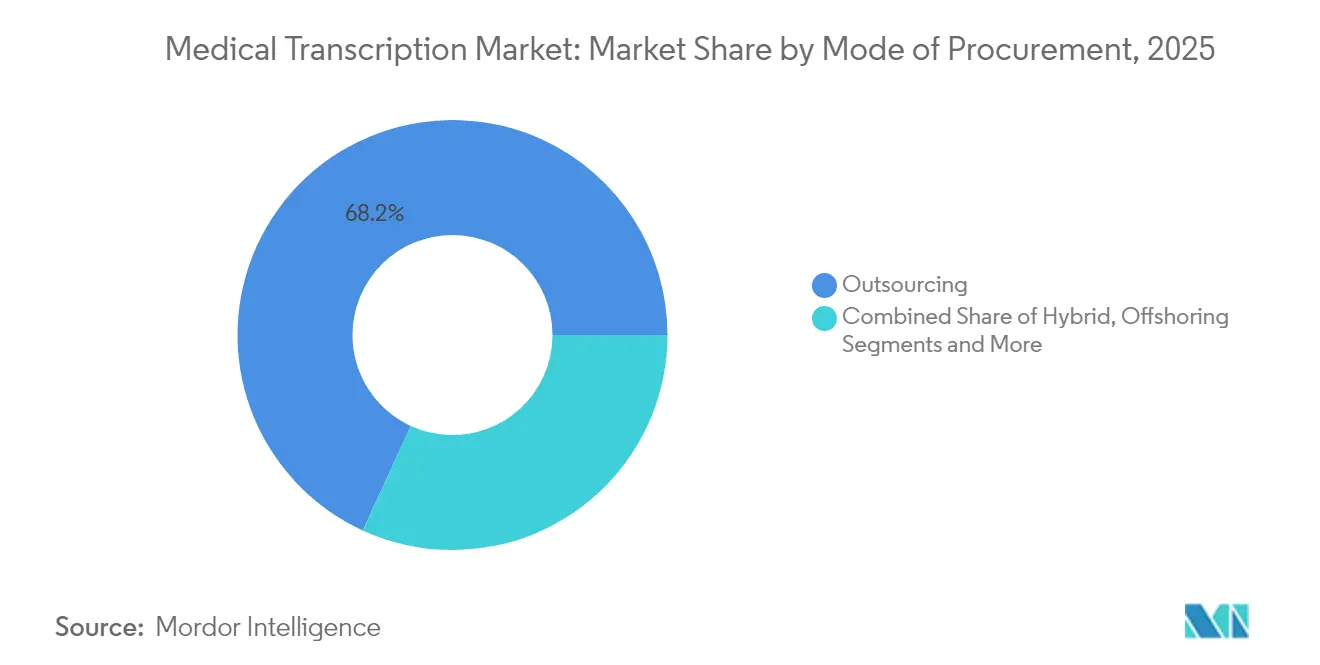

- Nach Beschaffungsart entfiel im Jahr 2025 ein Anteil von 68,15 % des Marktes für medizinische Transkription auf Outsourcing; hybride Captive-Outsourcing-Modelle verzeichnen das schnellste Wachstum mit einer CAGR von 14,12 %.

- Nach Endnutzer generierten Krankenhäuser im Jahr 2025 52,97 % der Nachfrage, während Telemedizin-Anbieter bis 2031 die höchste CAGR von 14,39 % aufweisen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,31 %; der asiatisch-pazifische Raum führt das Wachstum bis 2031 mit einer CAGR von 13,38 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Transkription

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Anstieg der Einführung automatisierter Sprache-zu-Text-Lösungen | +2.8% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Budgets für Gesundheits-IT in post-pandemischen Zyklen | +2.1% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für strukturierte klinische Dokumentation | +1.9% | Nordamerika primär, EU sekundär | Mittelfristig (2–4 Jahre) |

| KI-gestützte Umgebungs-Klinik-Intelligenz integriert in EHR-Workflows | +2.5% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wertbasierte Vergütungsmodelle, die eine granulare Datenerfassung erfordern | +1.4% | Nordamerika primär | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum von Video- und asynchronen Telemedizin-Konsultationen | +1.9% | Global, mit Beschleunigung im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Anstieg der Einführung automatisierter Sprache-zu-Text-Lösungen

Echtzeit-Spracherkennung ersetzt die herkömmliche Diktiertechnik in Notaufnahmen und ambulanten Kliniken. Microsoft veröffentlichte im März 2025 Dragon Copilot, das es Klinikern ermöglicht, Begegnungsnotizen, Überweisungsschreiben und Anordnungen automatisch in einem einzigen Arbeitsbereich zu erstellen. Stanford Health Care berichtete, dass 96 % der Ärzte die Umgebungstranskription nach dem DAX-Copilot-Rollout im Jahr 2024 als einfach zu bedienen empfanden und 78 % angaben, dass sie die Zeit für die Notizenerstellung verkürzte. Spezialisierte Sprachdatensätze der Technischen Universität Danzig verbessern nun die Erkennung nicht-englischer medizinischer Begriffe und erweitern die Einführung in mehrsprachigen Regionen.[1]Bożena Kostek, „Gesundheitsversorgung mit Sprache-zu-Text-Technologie transformieren”, ScienceDaily, sciencedaily.com Augmedix beantwortete die Bedürfnisse der Notaufnahme mit einem GenKI-Dokumentierer, der ohne manuelle Eingaben funktioniert. Insgesamt positionieren diese Fortschritte den Markt für medizinische Transkription in Richtung autonomer, kontextbewusster Notizenerstellung.

Ausweitung der Gesundheits-IT-Budgets in post-pandemischen Digitalisierungszyklen

Krankenhäuser beschleunigten im Jahr 2024 Cloud-Dokumentationsprojekte, um Burnout zu reduzieren und die Datenerfassung zu standardisieren. Community Health Network übernahm die Dragon Medical-Plattform in seinem Indiana-System als Teil eines mehrjährigen digitalen Modernisierungsprogramms. Intermountain Health erweiterte DAX Copilot auf Einrichtungen in sieben Bundesstaaten, um die administrative Komplexität zu reduzieren und Analyse-Engines zu speisen, die die Qualitätsberichterstattung unterstützen. Mittelgroße Anbieter investieren ebenfalls in KI-Werkzeuge, die knappes Personal von Papierkram zur Patientenversorgung umleiten. Diese Kapitalflüsse vergrößern den Markt für medizinische Transkription und drängen Lieferanten dazu, Analysen, Compliance und Dokumentation in einheitlichen Verträgen zu bündeln.

Regulatorischer Druck für strukturierte klinische Dokumentation

Der 21st Century Cures Act verhängt Strafen für die Blockierung von Informationen und zwingt US-amerikanische Anbieter, interoperable Notizformate einzuführen. CMS verlangt nun ein 180-tägiges EHR-Berichtsfenster und eine Mindestpunktzahl von 60 Punkten bei den Zielen für elektronische Verschreibung und Datenaustausch. Entwickler müssen unter ONC-Zertifizierungsaktualisierungen auch die Algorithmuslogik offenlegen, was die Transparenz für KI-gestützte Transkription erhöht.[2]Büro des Nationalen Koordinators, „Aktualisierungen des Zertifizierungsprogramms”, federalregister.gov Ähnliche Leitlinien des NHS England gestalten die sichere Einführung von KI-Scribes im Vereinigten Königreich. Das Regelungsumfeld unterstützt die weitere Expansion des Marktes für medizinische Transkription nachdrücklich.

KI-gestützte Umgebungs-Klinik-Intelligenz integriert in EHR-Workflows

Krankenhäuser erwarten zunehmend, dass Dokumentationswerkzeuge nativ in zentralen EHR-Systemen laufen. Tampa General Hospital verzeichnete mehr als 15.000 umgebungsgestützte Besuche, bei denen strukturierte Echtzeit-Notizen in seinem Cerner-System erstellt wurden, sodass Kliniker sich auf die Patientenbetreuung konzentrieren konnten. Nuance führte DAX Copilot für MEDITECH-Nutzer im März 2024 ein und erweiterte damit die Reichweite auf mittelgroße Krankenhäuser. DeepScribe vertiefte die Integration mit Epic für die Onkologie-Dokumentation und verdeutlicht damit die Fachbereichstauglichkeit eingebetteter Umgebungslösungen deepscribe.ai. Ambience Healthcare trat dem athenahealth-Marktplatz bei, um multifunktionale KI-Notizenerstellung und Kodierung in 100 Fachbereichen anzubieten. Nahtlose Integration festigt die Nutzerakzeptanz und erweitert den Markt für medizinische Transkription in den Bereich der Entscheidungsunterstützung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Herausforderungen bei der Diktatqualität und Akzentvariationen | –1.8% | Global, stärker in mehrsprachigen Märkten | Mittelfristig (2–4 Jahre) |

| Erhöhte Kosten für Cybersicherheit und HIPAA- Compliance | –2.2% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Ärzten gegen Halluzinationen generativer KI in Entwurfsnotizen | –1.5% | Global, hauptsächlich entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsbedenken hinsichtlich des CO₂-Fußabdrucks von Cloud-Computing | –0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Kosten für Cybersicherheit und HIPAA-Compliance

Ein Datenschutzverstoß bei Perry Johnson & Associates im Jahr 2024 legte Daten von 1,2 Millionen Patienten offen und trieb dringende Investitionen in Verschlüsselung, Überwachung und Zero-Trust-Architekturen an. US-amerikanische Anbieter verlangen nun eine 128-Bit-Verschlüsselung und kontinuierliche Risikoprüfungen für jeden ausgelagerten Dokumentationsfluss, was die Hürden für kleinere Anbieter erhöht. Das Weiße Haus hat auch auf die Notwendigkeit einer robusten Governance hingewiesen, wenn KI geschützte Gesundheitsinformationen verarbeitet, was den Compliance-Aufwand weiter erhöht. Diese Ausgaben dämpfen die kurzfristigen Wachstumserwartungen für den Markt für medizinische Transkription.

Widerstand von Ärzten gegen „Halluzinationen” generativer KI in Entwurfsnotizen

Kliniker berichten, dass große Sprachmodelle manchmal Diagnosen oder Medikamentenlisten erfinden, was das Vertrauen in automatisierte Notizen untergräbt. Med Claims Compliance übernahm einen Human-in-the-Loop-Prozess, der KI-Entwürfe vor dem EHR-Upload durch geschulte Redakteure leitet, um die Patientensicherheit zu schützen, aber den Durchsatz zu verlangsamen. Akademische Überprüfungen fordern strenge Validierungsrahmen, bevor vollständig autonomes Scribing zur Standardversorgung wird.[3]Shilpa Ghatnekar et al., „Nutzen und Hindernisse digitaler Scribes”, ncbi.nlm.nih.gov Bis die Genauigkeitsraten nahezu perfekte Wiedergabe erreichen, wird ein Segment des Marktes für medizinische Transkription arbeitsintensiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Dienstleistungen dominieren trotz Software-Beschleunigung

Dienstleistungen machten im Jahr 2025 88,62 % des Marktanteils für medizinische Transkription aus, da tiefes Fachwissen und komplexe Qualitätssicherungsanforderungen bestehen, die Gesundheitssysteme bevorzugt auslagern. Softwareplattformen sind zwar kleiner, expandieren aber mit einer CAGR von 15,18 %, da die Genauigkeit der Verarbeitung natürlicher Sprache klinische Qualitätsschwellen überschreitet. Die mit Software verbundene Marktgröße für medizinische Transkription wird voraussichtlich rasch zunehmen, da Anbieterorganisationen cloudbasierte Engines lizenzieren, die automatisch strukturierte Notizen erstellen und Ausnahmen an menschliche Prüfer weiterleiten.

Finanzierungstrends verstärken den Wandel. DeepScribe sammelte im Jahr 2024 30 Millionen USD ein, um die Umgebungserfassung zu verfeinern, die direkt in EHR-Felder fließt. Dienstleistungsführer wie iMedX haben ein „Humanology”-Modell übernommen, das automatisierte Entwürfe mit Expertenredaktion kombiniert, um eine Genauigkeit von 99 % zu erhalten und gleichzeitig die Bearbeitungszeit zu reduzieren. Die Branche für medizinische Transkription entwickelt sich daher zu einer hybriden Bereitstellung, bei der KI die Geschwindigkeit maximiert und Menschen die Präzision sichern.

Nach Technologieplattform: EHR-Integration führt den Anstieg von Umgebungs-KI an

EHR-integrierte Spracherkennung hielt im Jahr 2025 47,22 % des Marktes für medizinische Transkription, da integrierte Werkzeuge in klinische Workflows passen, ohne zusätzliche Anmeldungen zu erfordern. KI-Umgebungs-Scribe-Systeme verzeichnen die höchste CAGR von 15,30 %, da sie freie Dialoge erfassen und Kontexthinweise in Patientenakten einblenden. Die mit Umgebungs-KI verbundene Marktgröße für medizinische Transkription wird bis 2031 voraussichtlich mehr als verdoppelt, wenn die aktuellen Einführungskurven anhalten.

Anbieter zielen auf Fachbereichsnischen zur Differenzierung ab. Solventums Fluency for Imaging belegte 2024 den ersten Platz in KLAS für radiologische Sprachberichterstattung und bewies, dass Umgebungs-KI in Hochakutbereichen hervorragende Leistungen erbringen kann. Microsofts Dragon Copilot aus dem Jahr 2025 kombiniert Umgebungszuhören mit regelbasierter Inhaltseinfügung, um manuelle Eingaben weiter zu reduzieren. Diese Fortschritte bestätigen, dass technologische Vielfalt im Markt für medizinische Transkription bestehen bleiben wird.

Nach Beschaffungsart: Outsourcing-Dominanz steht vor hybrider Herausforderung

Outsourcing kontrollierte im Jahr 2025 68,15 % des Marktes für medizinische Transkription, da Krankenhäuser Anbieter für Skalierung, Kosten und 24-Stunden-Abdeckung nutzten. Hybridmodelle, die interne Aufsicht mit externer Arbeit kombinieren, wachsen mit einer CAGR von 14,12 %, was Sicherheitsbedenken und den Bedarf an schnellen benutzerdefinierten Vorlagenaktualisierungen widerspiegelt. Die durch hybride Beschaffung generierte Marktgröße für medizinische Transkription wird weiter steigen, da Cloud-APIs es Anbietern ermöglichen, Umgebungsdienste hinter ihren eigenen Firewalls zu nutzen.

Krankenhäuser wägen Stigma gegen Einsparungen ab. Eine Umfrage aus dem Jahr 2024 zeigte, dass 63 % trotz Bedenken der Gemeinschaft über Arbeitsplatzverluste weiterhin auslagern. Offshoring bleibt preislich wettbewerbsfähig, aber strengere Cyber-Regeln drängen einige Arbeiten zurück ins Inland. Hybride Beschaffung bietet einen Kompromiss, indem sensible Fachbereiche intern gehalten werden, während routinemäßige Büronotizen ins Ausland weitergeleitet werden. Die Flexibilität des Modells fördert kontinuierliches Wachstum im Markt für medizinische Transkription.

Nach Endnutzer: Krankenhausdominanz durch Telemedizin-Wachstum herausgefordert

Krankenhäuser erzeugten im Jahr 2025 52,97 % der Gesamtnachfrage dank hoher Patientenvolumina und multifachlicher Komplexität. Telemedizin-Anbieter verzeichnen eine CAGR von 14,39 %, da die Allgegenwart virtueller Versorgung zunimmt und Ereignisse außerhalb stationärer Einrichtungen dokumentiert werden. Der vom Telemedizin-Bereich gehaltene Marktanteil für medizinische Transkription könnte bis 2031 verdoppelt werden, wenn Versicherer Fernbesuche paritätisch erstatten.

Notfalldienste haben einzigartige Dokumentationsprobleme. Im Jahr 2024 integrierte Emergency Services Inc. Augmedix GenKI-Scribing, um die Erschöpfung an vorderster Front zu lindern. Ambulante chirurgische Zentren und klinische Labore übernehmen ebenfalls die Umgebungsnotizerfassung, die in Hochdurchsatzumgebungen passt. Jedes Segment fügt dem Markt für medizinische Transkription Schichten von Diversität und Resilienz hinzu.

Geografische Analyse

Nordamerika behielt im Jahr 2025 38,31 % des Marktes für medizinische Transkription aufgrund strenger Interoperabilitätsvorschriften und ausgereifter Investitionszyklen in Gesundheits-IT. Anbieter sehen sich monetären Fehlanreizen gegenüber, wenn sie den Informationsaustausch im Rahmen des Cures Act behindern, was die Einführung strukturierter Notizlösungen beschleunigt. Große Systeme wie Community Health Network und Intermountain Health führten Umgebungs-KI in mehreren Bundesstaaten ein und bestätigten damit die regionale Führungsposition.

Europa belegt den zweiten Platz und wird durch DSGVO-konforme Datenschutzprotokolle geprägt, die explizite Datenverwaltungskontrollen erfordern. NHS England veröffentlichte 2024 Sicherheitsleitlinien zu KI-Scribes und förderte damit Pilotimplementierungen an Standorten wie dem Great Ormond Street Hospital. Nachhaltigkeitsdebatten rund um den Energieverbrauch in der Cloud führen zu zusätzlichen Beschaffungskriterien, die die Anbieterauswahl beeinflussen und die regionale Wachstumsrate des Marktes für medizinische Transkription mäßigen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Segment mit einer CAGR von 13,38 %, da Länder die Telemedizin-Infrastruktur ausbauen und mehrsprachige Spracherkennung einsetzen. Regierungen in China, Indien und Indonesien finanzieren die Entwicklung von Sprachressourcen zur Verbesserung klinischer Sprachmodelle, und Gesundheitssysteme übernehmen Umgebungs-KI, um Personalengpässe zu beheben. Lokalisierte Plattformen, die Tonsprachen und Dialekte berücksichtigen, werden die regionale Marktgröße für medizinische Transkription bis 2031 voraussichtlich vergrößern. Südamerika, der Nahe Osten und Afrika bleiben noch in der Anfangsphase, zeigen aber eine steigende Nachfrage, da Krankenhäuser Akten digitalisieren und ausgelagerte Transkriptionspartnerschaften suchen.

Wettbewerbslandschaft

Strategische Übernahmen gestalten den Wettbewerb neu. Commure stimmte im Jahr 2024 zu, Augmedix für 139 Millionen USD zu erwerben und damit den größten KI-Softwareanbieter mit Fokus auf Gesundheitsdokumentation zu bilden. Microsoft schloss seinen früheren Nuance-Kauf ab, um einen integrierten sprachaktivierten klinischen Assistenten zu schaffen, der in Office- und Azure-Ökosysteme eingebettet ist.

Die technologische Differenzierung konzentriert sich auf Genauigkeit, fachspezifische Inhaltspakete und Workflow-Tiefe. Solventum hält die führenden Positionen in der radiologischen Sprachberichterstattung, während DeepScribe sich auf Onkologie-Begegnungen konzentriert und Ambience Healthcare die Kodierung in der Primärversorgung abdeckt. Kleinere Innovatoren erkunden mehrsprachige oder bandbreitenarme Architekturen für Schwellenmärkte und heben damit Weißraum-Chancen im Markt für medizinische Transkription hervor.

Hybride Human-KI-Aufsichtsmodelle werden immer beliebter, da Anbieter auf Halluzinationsbedenken reagieren. Plattformen betten nun Qualitäts-Dashboards, Konfidenz-Scoring und Prüfpfade ein, um Versicherer und Regulierungsbehörden zufriedenzustellen. Anbieter tendieren zu Lieferanten, die klare Datenschutznachweise und bewährte Integrations-APIs vorweisen können, was gesunde, aber wettbewerbsintensive Wachstumsdynamiken im Markt für medizinische Transkription aufrechterhält.

Marktführer in der Branche der medizinischen Transkription

iMedX Inc.

Nuance Communications Inc.

Solventum

Global Medical Transcription LLC

Acusis LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Corti öffnete den Zugang zu einer auf das Gesundheitswesen spezialisierten Diktier-API, die auf seinem Solo-Grundmodell basiert und Entwicklern erstklassige Sprache-zu-Text-Werkzeuge bietet.

- März 2025: Deepgram startete Nova 3 Medical, ein KI-Sprache-zu-Text-Modell, das für klinische Umgebungen entwickelt wurde.

- November 2024: Commure schloss eine Partnerschaft mit HCA Healthcare, um eine Umgebungs-KI-Plattform in 188 Krankenhäusern und 2.400 Versorgungsstandorten einzusetzen.

- Juli 2024: Commure und Athelas unterzeichneten eine endgültige Vereinbarung zur Übernahme von Augmedix und kombinierten damit Umgebungs-KI-Ressourcen in 20 Gesundheitssystemen.

Berichtsumfang des globalen Marktes für medizinische Transkription

Medizinische Transkription bezeichnet die Umwandlung sprachbasierter Berichte von Ärzten, Medizinern und anderen Gesundheitsdienstleistern in textbasierte elektronische Berichte. Dies umfasst die Transkription von Patienteninformationen und Berichten, die von Ärzten diktiert werden, in elektronische Textformate.

Der Markt für medizinische Transkription ist nach Typ, Technologie, Beschaffungsart und Endnutzer segmentiert. Nach Typ ist der Markt in Software und Dienstleistungen unterteilt. Nach Technologie ist der Markt in elektronische Krankenakte/elektronische Patientenakte (EMR/EHR), Bildarchivierungs- und Kommunikationssystem (PACS), Radiologieinformationssystem (RIS), Spracherkennungstechnologie (SRT) und andere Technologien segmentiert. Nach Beschaffungsart ist der Markt in Outsourcing, Offshoring und andere Beschaffungsarten segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Arztgruppen, Kliniken und klinische Laboratorien sowie andere Endnutzer segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Marktgröße und Prognosen für den Markt für medizinische Transkription in Werten (USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| EHR-integrierte Spracherkennung |

| Eigenständige Spracherkennungsmaschinen |

| PACS/RIS-integrierte Module |

| KI-Umgebungs-Scribe-Systeme |

| Andere Plattformen |

| Outsourcing |

| Offshoring |

| Hybrid (Captive und ausgelagert) |

| Captive intern |

| Krankenhäuser |

| Arztgruppen |

| Kliniken und klinische Laboratorien |

| Ambulante chirurgische Zentren |

| Telemedizin-Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösung | Software | |

| Dienstleistungen | ||

| Nach Technologieplattform | EHR-integrierte Spracherkennung | |

| Eigenständige Spracherkennungsmaschinen | ||

| PACS/RIS-integrierte Module | ||

| KI-Umgebungs-Scribe-Systeme | ||

| Andere Plattformen | ||

| Nach Beschaffungsart | Outsourcing | |

| Offshoring | ||

| Hybrid (Captive und ausgelagert) | ||

| Captive intern | ||

| Nach Endnutzer | Krankenhäuser | |

| Arztgruppen | ||

| Kliniken und klinische Laboratorien | ||

| Ambulante chirurgische Zentren | ||

| Telemedizin-Anbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Transkription?

Der Markt für medizinische Transkription beläuft sich im Jahr 2026 auf 100,65 Milliarden USD und ist auf dem Weg, bis 2031 173,14 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten im Markt für medizinische Transkription?

KI-Umgebungs-Scribe-Systeme schreiten bis 2031 mit einer CAGR von 15,30 % voran und übertreffen damit andere Technologiesegmente.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Schnelle Telemedizin-Expansion, große mehrsprachige Bevölkerungen und hohe Investitionen in die digitale Gesundheitsinfrastruktur heben das Wachstum des asiatisch-pazifischen Raums auf eine CAGR von 13,38 %.

Wie gestalten Vorschriften die Nachfrage nach Transkriptionslösungen?

Der 21st Century Cures Act und ähnliche Regelungen in Europa verlangen strukturierte, teilbare Aufzeichnungen und drängen Anbieter zu automatisierten und prüfbaren Dokumentationsplattformen.

Welche Risiken könnten das Marktwachstum verlangsamen?

Steigende Cybersicherheitskosten, Bedenken von Ärzten gegenüber KI-Fehlern und Nachhaltigkeitsprüfungen von Cloud-Computing-Ressourcen könnten die Einführungsdynamik bremsen.

Seite zuletzt aktualisiert am: