Größe und Marktanteil des Marktes für Gesundheitsarchitektur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

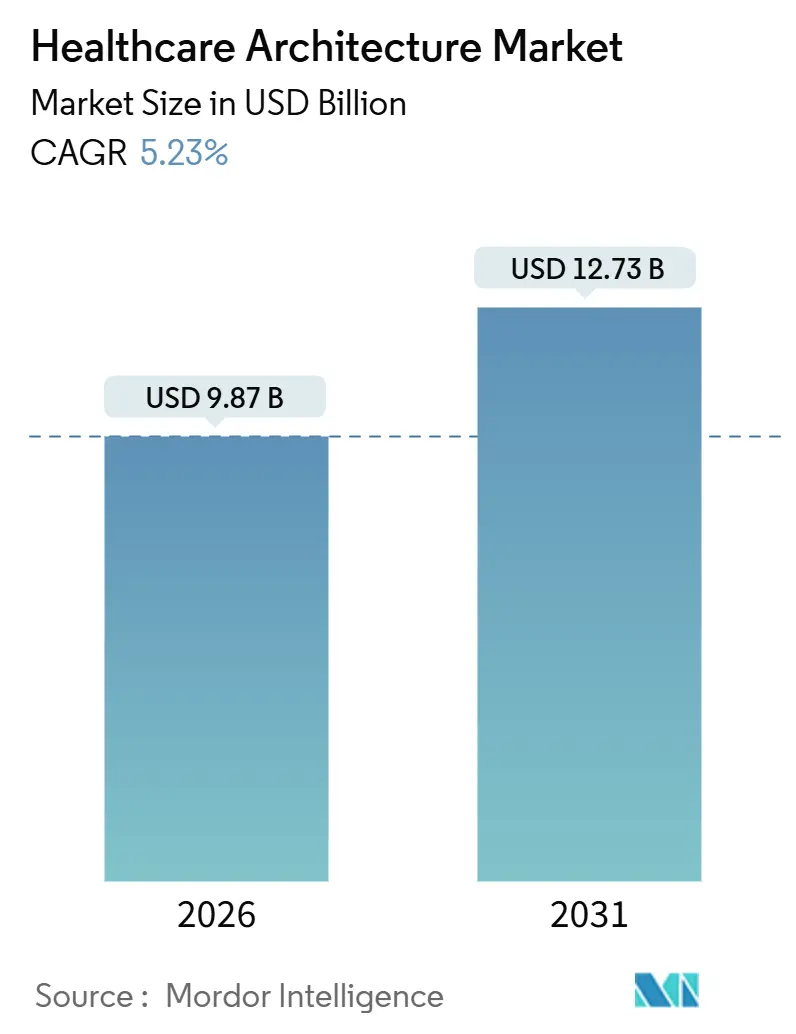

| Marktgröße (2026) | 9.87 Milliarden US-Dollar |

| Marktgröße (2031) | 12.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

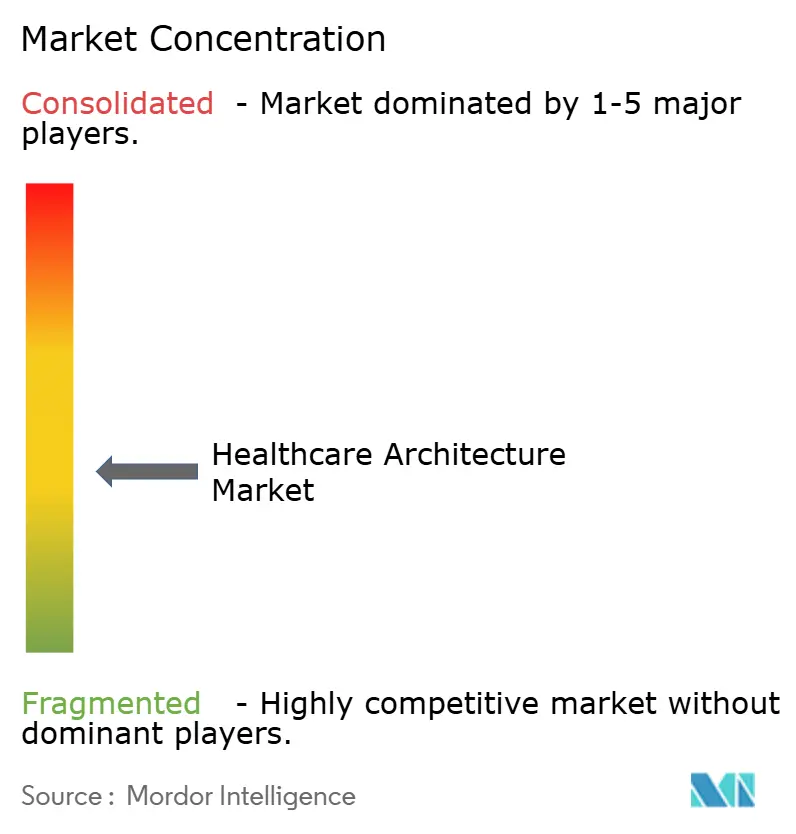

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gesundheitsarchitektur von Mordor Intelligence

Die Marktgröße für Gesundheitsarchitektur wird im Jahr 2026 auf 9,87 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,73 Milliarden USD erreichen, bei einer CAGR von 5,23 % während des Prognosezeitraums (2026–2031).

Die anhaltende Umschichtung von Kapital aus großen Akutkrankenhäusern hin zu dezentralen ambulanten Versorgungszentren verändert den Markt für Gesundheitsarchitektur, da Eigentümer niedrigere Betriebskosten, schnelleren Patientendurchsatz und schlankere Personalmodelle anstreben. Renovierungsausgaben dominieren, da die Modernisierung bestehender Anlagen bei knappen Kapitalbudgets eine schnellere Amortisation bietet als Neubauten auf der grünen Wiese. Intelligente Gebäudeplattformen, die digitale Zwillingsmodellierung mit Energieanalysen verbinden, entwickeln sich zu einem Differenzierungsmerkmal, insbesondere in Nordamerika, wo Arbeitskräftemangel und steigende Energiekosten anhalten. Die Wettbewerbsintensität nimmt zu, da Design-Build-Konsortien schlüsselfertige Lieferpläne versprechen, die durch Vorfertigung und modulare Baugruppen die Zeitpläne um bis zu 40 % verkürzen.

Wichtigste Erkenntnisse des Berichts

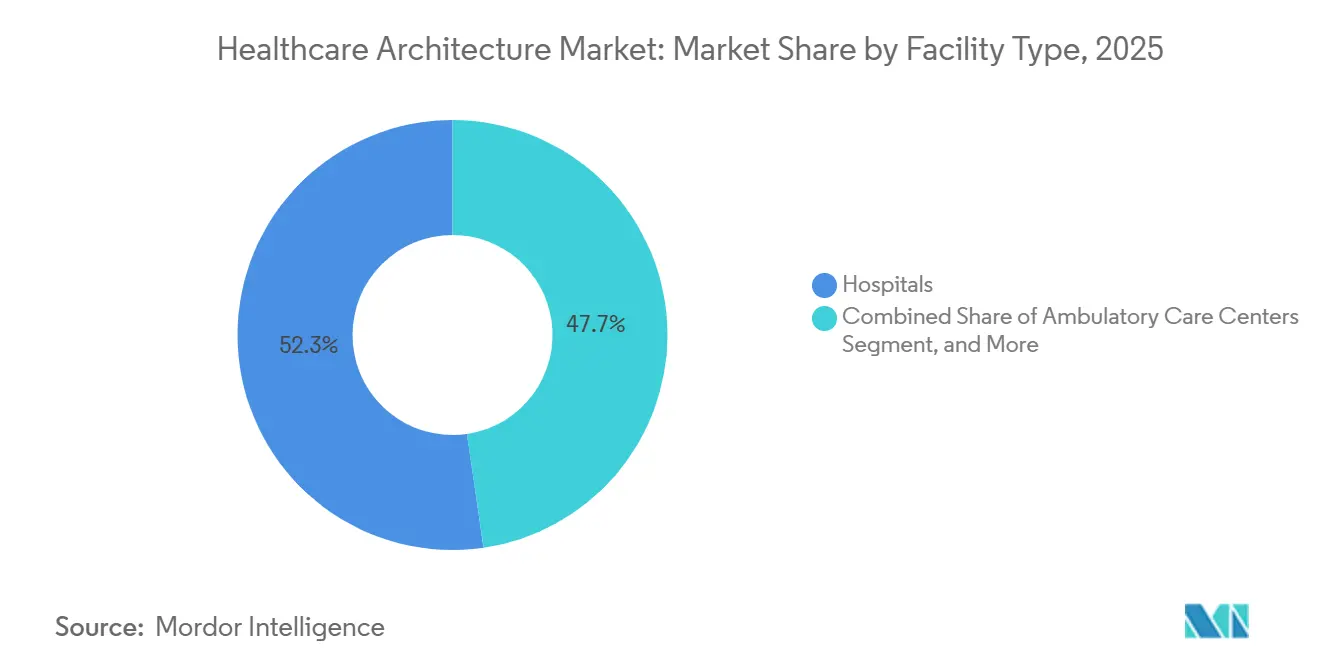

- Nach Einrichtungstyp führten Krankenhäuser mit einem Marktanteil von 52,31 % im Jahr 2025 den Markt für Gesundheitsarchitektur an, und ambulante Versorgungszentren werden voraussichtlich bis 2031 mit einer CAGR von 6,48 % wachsen – das schnellste Wachstum unter allen Einrichtungskategorien.

- Nach Serviceart entfielen Renovierung und Umbau im Jahr 2025 auf 46,57 % der Marktgröße für Gesundheitsarchitektur, und Innenarchitektur- und Planungsdienstleistungen verzeichnen zwischen 2026 und 2031 eine CAGR von 7,12 %.

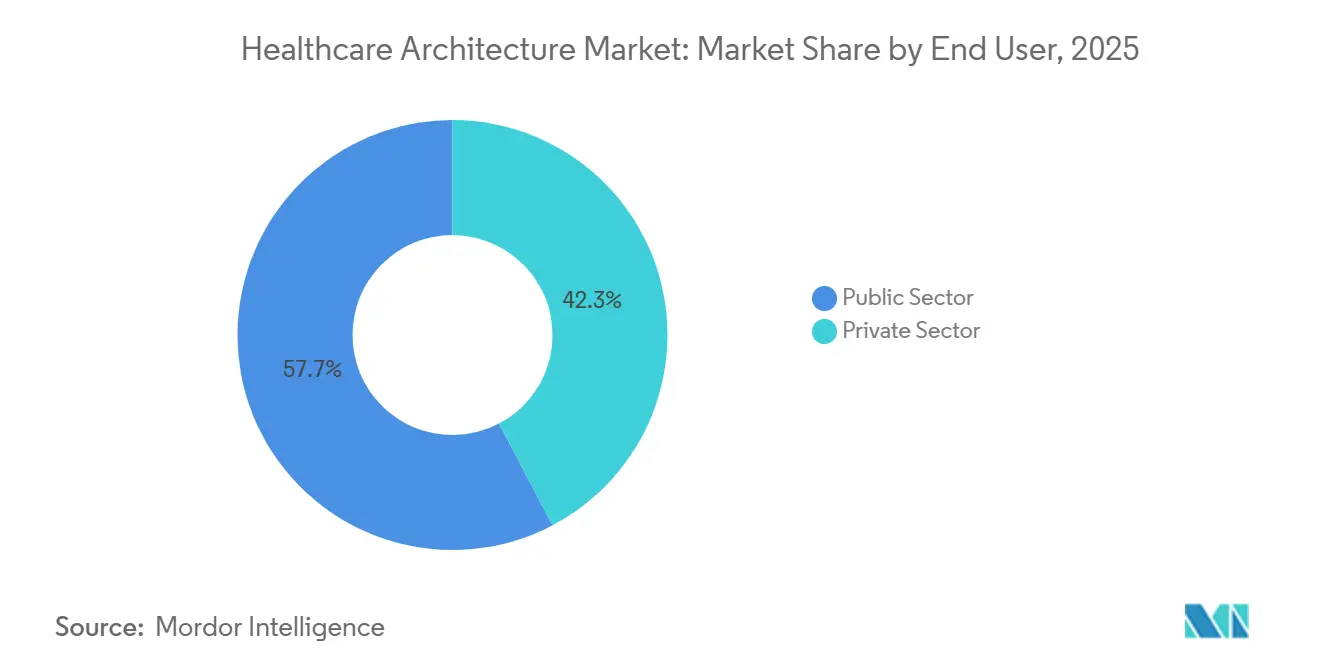

- Nach Endnutzer entfiel der öffentliche Sektor auf 57,72 % der Ausgaben im Jahr 2025, während private Betreiber bis 2031 mit einer CAGR von 8,87 % wachsen.

- Nach Geografie erzielte Nordamerika 38,83 % des Umsatzes im Jahr 2025; Asien-Pazifik wächst im gleichen Zeitraum mit einer CAGR von 9,39 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Gesundheitsarchitektur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach patientenzentrierten Heilungsumgebungen | +0.8% | Global, mit früher Einführung in Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanten Einrichtungen und Tageskliniken | +1.2% | Nordamerika, Westeuropa, städtische Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erhöhte staatliche Ausgaben für Gesundheitsinfrastruktur | +1.5% | Kernregion Asien-Pazifik (China, Indien, Indonesien), GCC, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Integration von intelligenten Gebäude- und IoT-Technologien | +0.7% | Nordamerika, EU, GCC, Australien | Mittelfristig (2–4 Jahre) |

| Klimaresistente Krankenhausdesignstandards | +0.5% | Global, mit regulatorischer Dringlichkeit in der EU, Kalifornien und Australien | Langfristig (≥ 4 Jahre) |

| Prototypen für Mikrokliniken im Einzelhandelsgesundheitsbereich | +0.4% | Städtische Korridore in Nordamerika, ausgewählte Ballungsräume in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach patientenzentrierten Heilungsumgebungen

Evidenzbasierte Designforschung belegt, dass Einzelzimmer, Tageslichtversorgung und Lärmschutz die Raten krankenhauserworbener Infektionen senken und die durchschnittliche Verweildauer verkürzen, was selbst in finanziell angespannten Systemen Modernisierungen vorantreibt. Eine Metaanalyse aus dem Jahr 2024 ergab, dass Einzelpatientenzimmer Infektionen um 28 % reduzierten und die Verweildauer um 0,6 Tage verkürzten, was unter wertbasierten Vergütungsmodellen einen messbaren ROI erzeugt.[1]Alex Keenan, „Retrofit-Projekte nehmen zu, während Budgets knapper werden”, modernhealthcare.com Kapitalbudgets umfassen nun routinemäßig zirkadian abgestimmte LED-Beleuchtung, schallabsorbierende Oberflächen und biophile Elemente als Basisspezifikationen, nicht als Luxuszusätze. Einrichtungen für psychische Gesundheit setzen traumainformierte Grundrisse um, entfernen Befestigungspunkte und fügen Außentherapiegärten hinzu, die den Sicherheitshinweisen der Joint Commission entsprechen, und verbessern so die Patienteneinbindung. Der Trend verstärkt die Nachfrage nach spezialisierten Innenarchitekturdienstleistungen, die klinische Ergebnisse in räumliche Kennzahlen übersetzen – eine Kompetenz, die bei der Bewertung von Ausschreibungen Premiumhonorare erzielt.

Verlagerung hin zu ambulanten Einrichtungen und Tageskliniken

Reformen der Kostenträgererstattung ermöglichen nun die Vergütung von Kniegelenkersatz und bestimmten Herzkatheterisierungen in ambulanten Operationszentren, was allein in den Vereinigten Staaten ein jährliches Baupotenzial von 2,3 Milliarden USD erschließt.[2]Robert Allen, „CMS erweitert die Liste der ambulanten Eingriffe”, cms.gov Ambulante Operationszentren benötigen 40 % weniger Nutzfläche pro Eingriff als Krankenhaus-OPs und bevorzugen modulare Untersuchungseinheiten, die sich an schwankende Volumina anpassen, wodurch die Kapitalintensität sinkt und die Amortisationszeiträume verkürzt werden. Entwickler bündeln ambulante Operationszentren mit Bildgebungs- und Physiotherapieeinheiten und bilden so integrierte ambulante Campusse, die für Private-Equity-Investoren attraktiv sind, die vorhersehbare Cashflows suchen. Die Aktualisierung der Facility Guidelines Institute aus dem Jahr 2025 schreibt jedoch separate Lüftungssysteme für Sterilbereiche vor, was die Kosten eines ambulanten Operationszentrums mit 1.400 Quadratmetern um 1,2 bis 1,8 Millionen USD erhöht und die Bedeutung einer frühzeitigen Koordination der technischen Gebäudeausrüstung unterstreicht. Architekten, die in iterativer digitaler Zwillingsmodellierung versiert sind, können Kostendruck mit der Einhaltung von Vorschriften in Einklang bringen und Aufträge sowohl nach Geschwindigkeit als auch nach Planungssicherheit gewinnen.

Erhöhte staatliche Ausgaben für Gesundheitsinfrastruktur

Chinas 14. Fünfjahresplan stellt 72 Milliarden USD für die Modernisierung von Krankenhäusern auf Kreisebene und Gemeindegesundheitszentren bereit, mit dem Ziel, bis 2027 1.200 Einrichtungen zu erfassen.[3]Nationale Entwicklungs- und Reformkommission, „14. Fünfjahresplan für Gesundheit”, ndrc.gov.cn Indiens Ayushman-Bharat-Programm stellt 7,8 Milliarden USD für nahezu 30.000 Primärversorgungsstandorte bereit, die bis 2026 in Betrieb sein sollen. Saudi-Arabiens Vision 2030 sieht 40 Milliarden USD für sechs Medizinstädte und 130 Kliniken vor und bevorzugt Konsortien, die schlüsselfertige Projekte im Rahmen von öffentlich-privaten Partnerschaftsstrukturen (PPP) realisieren können. Solche staatlichen Ausgaben sichern die langfristige Pipeline für den Markt für Gesundheitsarchitektur und mildern zyklische Abschwächungen in Nordamerika und Europa. Internationale Designfirmen gründen Joint Ventures mit lokalen Auftragnehmern, um Arbeitsvorschriften, Beschaffungsschwellen und Lokalisierungsauflagen zu erfüllen, und erweitern ihre Dienstleistungsangebote in der Masterplanung und Nachhaltigkeitsberatung.

Integration von intelligenten Gebäude- und IoT-Technologien

Krankenhäuser, die IoT-fähige Gebäudemanagementsysteme einsetzen, meldeten in einem Pilotprojekt der Cleveland Clinic aus dem Jahr 2025 Energieeinsparungen von 22 % und 15 % niedrigere Geräteersatzkosten, was den wirtschaftlichen Nutzen sensorintensiver Einrichtungen belegt. Die kontinuierliche Überwachung von Temperatur, Druck und Luftfeuchtigkeit unterstützt die Infektionskontrolle in Echtzeit, was den International Code Council dazu veranlasste, digitale Konformitätswege in die Änderungen des International Building Code 2024 aufzunehmen. Designteams nutzen aggregierte Betriebsdaten, um mechanische Systeme präzise zu dimensionieren und Überspezifikationen zu vermeiden, die sowohl Investitions- als auch Lebenszykluskosten in die Höhe treiben. Algorithmen zur vorausschauenden Wartung erkennen den Verschleiß von Filtern und Pumpen frühzeitig und reduzieren ungeplante Ausfallzeiten, die chirurgische Pläne und Umsatzzyklen stören können. Eigentümer fordern nun offene BMS-Protokollplattformen bereits in der Entwurfsphase, was Architekten und Ingenieure der technischen Gebäudeausrüstung in IT-Integrationsrollen hebt, die traditionell von Beratern übernommen wurden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumaterilakosten | -0.9% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Komplexe und unterschiedliche Vorschriften für Gesundheitseinrichtungen | -0.6% | Global, fragmentierte Durchsetzung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Investitionsausgabeneinfrierungen durch finanziell angeschlagene Gesundheitssysteme | -1.1% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Gesundheitsarchitekten in Schwellenmärkten | -0.5% | Asien-Pazifik (ohne Japan und Australien), Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumaterialkosten

Die Preise für Baustahl stiegen zwischen Mitte 2024 und Anfang 2025 um 18 %, und medizinische HLK-Komponenten verteuerten sich um 22 %, was dazu führte, dass 38 % der nordamerikanischen Krankenhausprojekte das Budget um mehr als 10 % überschritten. Festpreisverträge sind nahezu verschwunden und wurden durch Selbstkostenerstattungsverträge mit Preisgleitklauseln ersetzt, die das Risiko auf die Eigentümer verlagern und den Bieterwettbewerb dämpfen. Architekten spezifizieren mehrere zugelassene Hersteller und modulare Systeme, um Lieferkettenrisiken abzufedern, was das Terminrisiko reduziert, aber zusätzliche Designkoordinationsstunden erfordert, die die Honorarmargen schmälern. Die Vorfertigung gewinnt an Bedeutung, da Hersteller Rohstoffpreise früher in der Wertschöpfungskette sichern können und so Kostensicherheit auf Kosten längerer Vorlaufzeiten für die Genehmigung von Werkstattzeichnungen bieten. Eigentümer prüfen auch den Einsatz inländischer Materialien, um Importzölle zu umgehen, obwohl Zertifizierungen nach Vorschriften die verfügbaren Alternativen einschränken können.

Investitionsausgabeneinfrierungen durch finanziell angeschlagene Gesundheitssysteme

Die mittlere Betriebsmarge US-amerikanischer Krankenhäuser sank 2025 auf 2,1 %, gegenüber 4,3 % vor der Pandemie, was 54 % der Systeme dazu veranlasste, Erweiterungsprojekte zu verschieben oder zu stornieren. Steigende Kommunalanleiherenditen haben die Finanzierungskosten seit 2023 um 140 Basispunkte erhöht und den realisierbaren Projektumfang weiter eingeschränkt. Der britische National Health Service verzögerte Wartungsrückstände in Höhe von 2,7 Milliarden USD im Rahmen der Haushaltssanierung, was neue Bauaktivitäten einschränkte, aber begrenzte Mittel für dringende Infektionskontrollmodernisierungen kanalisierte. Architekten konzentrieren sich auf kleinere Renovierungsmaßnahmen, die unmittelbare Compliance-Anforderungen erfüllen, wie etwa Räume mit Unterdruckisolierung, und erhalten dabei Designteams und Kundenbeziehungen für eine Zeit, in der Kapital wieder verfügbar wird. Die adaptive Umnutzung nicht-klinischer Flächen wird attraktiv, da sie vorhandene Versorgungseinrichtungen nutzt und die Erstkosten senkt, was mit verschärften Schuldenvereinbarungen übereinstimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einrichtungstyp: Ambulante Netzwerke gestalten Infrastrukturprioritäten neu

Ambulante Zentren wachsen bis 2031 mit einer CAGR von 6,48 % und übertreffen damit den Marktdurchschnitt für Gesundheitsarchitektur, da Eigentümer Eingriffe aus Akutkrankenhäusern auslagern, um Gemeinkosten und die Kontrolle durch Versicherer zu reduzieren. Die Dynamik des Segments steht im Gegensatz zu Krankenhäusern, die 2025 zwar 52,31 % des Umsatzes hielten, aber aufgrund strenger Vorschriften und kapitalintensiver Grundflächen ein langsameres Wachstum verzeichnen. Langzeitpflegeeinrichtungen verzeichnen in alternden Gesellschaften wie Japan und Südeuropa ein moderates Wachstum. Gleichzeitig erhalten Einrichtungen für psychische Gesundheit durch Gesetze zur Gleichstellung psychischer Erkrankungen in den Vereinigten Staaten und Kanada politische Unterstützung. Spezialkliniken für Onkologie, Dialyse und Orthopädie expandieren in Vorstadtkorridore, wo Grundstückskosten niedriger und Parkmöglichkeiten reichlich vorhanden sind, und verfeinern den Mischnutzungsprototyp, der Einzelhandelsannehmlichkeiten mit klinischer Effizienz verbindet.

Entwickler wandeln Einzelhandels- und Büroimmobilien rasch in ambulante Versorgungszentren um und sparen dabei im Vergleich zu Neubauten auf der grünen Wiese 20–35 % der Baukosten ein, erfüllen aber dennoch durch umfangreiche Modernisierungen der technischen Gebäudeausrüstung die Anforderungen an Infektionskontrolle und Lebens- und Arbeitssicherheit. Die FGI-Richtlinien 2025 erlauben Reduzierungen der Korridorbreite und gemeinsam genutzte Aufwachräume, wenn eine kontinuierliche elektronische Überwachung installiert ist, was die Verkehrsfläche um 15–20 % reduziert und vermietbare Fläche für umsatzgenerierende Dienstleistungen freisetzt. Umgekehrt sehen sich Krankenhausprojekte mit zunehmender Komplexität konfrontiert, da Erdbeben-, Hochwasser- und Notstromversorgungsvorschriften die Kosten eines 200-Betten-Krankenhauses um 8–15 Millionen USD erhöhen. Infolgedessen planen Eigentümer Krankenhaus-Masterpläne zunehmend in Phasen und verschieben Turmergänzungen, bis sich die Nachfrage stabilisiert und die Anleihemärkte erholen.

Nach Serviceart: Renovierung dominiert, da Systeme bestehende Anlagen optimieren

Renovierung und Umbau entfielen 2025 auf 46,57 % des Marktanteils für Gesundheitsarchitektur, da Systeme gezielte Maßnahmen statt vollständiger Ersetzungen bevorzugten. Innenarchitektur- und Planungsdienstleistungen weisen mit einer CAGR von 7,12 % ein stärkeres Wachstum auf, da evidenzbasierte Vorgaben die Umgestaltung von Pflegestationen, Patientenabläufen und virtuellen Versorgungseinheiten erfordern, um Ergebnisse und Personaleffizienz zu verbessern. Neubauten bleiben substanziell, hinken aber dem Renovierungswachstum hinterher, eingeschränkt durch die Vorsicht der Kreditgeber und die Zurückhaltung der Kostenträger, höhere Abschreibungskosten zu erstatten. Ergänzende Angebote wie Masterplanung, Nachhaltigkeitsberatung sowie WELL- und LEED-Zertifizierung verdeutlichen die Verlagerung der Eigentümer hin zu ganzheitlichen Strategien für die Lebensdauer von Anlagen. In dieser Nische können internationale Firmen durch fortschrittliche Analysen und CO₂-Bilanzierung punkten.

Modernisierungen erschließen oft unmittelbare Umsätze; die Modernisierung der Notaufnahme der Mayo Clinic im Jahr 2024 steigerte den Durchsatz um 18 % und erhöhte den Jahresumsatz um 9,6 Millionen USD bei einer Investition von 12 Millionen USD, was die finanzielle Attraktivität kleinerer Projekte bestätigt. Innenarchitekten gestalten nun gemeinsam mit dem klinischen Betrieb, um die Laufwege des Personals zu reduzieren – ein ergonomischer Gewinn, der mit geringerer Fluktuation bei Pflegekräften und höheren HCAHPS-Werten verbunden ist. Masterplanungsaufträge umfassen demografische Modellierung und Kostenträgermix-Modellierung, sodass Vorstände die phasenweise Kapitalallokation mit 10- bis 15-jährigen Cashflow-Prognosen abstimmen können. Netto-Null-Energiezertifizierungen senkten die Energiekosten 2025 laut Benchmarking um 35 % und erhöhten die Mitarbeiterbindung um 12 %, was unterstreicht, wie Nachhaltigkeit nun direkt mit der Personalwirtschaft verknüpft ist.

Nach Endnutzer: Privater Sektor gewinnt an Bedeutung, während öffentliche Systeme mit Budgetbeschränkungen konfrontiert sind

Öffentliche Einrichtungen entfielen 2025 auf 57,72 % der Ausgaben, agieren jedoch innerhalb strenger Beschaffungs- und Budgetierungsrahmen, die Primär- und Notfallversorgung gegenüber Premiumausstattungen betonen. Private Einrichtungen, die bis 2031 mit einer CAGR von 8,87 % wachsen, expandieren in elektive, spezialisierte und hochakute Nischen und betonen Concierge-Annehmlichkeiten sowie schnelle Terminvergabe, um privat versicherte Patienten anzuziehen. Vom Arbeitgeber finanzierte Kliniken von Konzernen wie Amazon und JPMorgan Chase stärken die private Nachfrage zusätzlich und erfordern betriebliche Primärversorgungseinrichtungen mit enger IT-Sicherheitsintegration.

PPP-Modelle verwischen die Grenze zwischen öffentlich und privat; im Vereinigten Königreich, Australien und Kanada lagern Einrichtungen die Krankenhausentwicklung an private Konsortien aus, die Einrichtungen über 25- bis 30-jährige Laufzeiten planen, bauen, finanzieren und betreiben. Während PPPs die Realisierung beschleunigen können, können sie künftige Umkonfigurationen erschweren und Strafstrukturen auslösen, wenn sich Leistungsumfänge ändern, was die Lebenszyklusflexibilität erschwert. Private Betreiber fordern häufig eine frühzeitige Einbindung der Auftragnehmer, aggressive Zeitpläne und maßgeschneiderte IT-Plattformen, was von Architekturbüros spezialisierte Kompetenzen im Bereich Gesundheits-IT erfordert. Öffentliche Auftraggeber hingegen betonen Kostentransparenz, Bürgerbeteiligung und Resilienzstandards, was die Genehmigungszyklen verlängert, aber die Ausrichtung auf die Daseinsvorsorge sicherstellt.

Geografische Analyse

Nordamerika erzielte 2025 38,83 % des globalen Umsatzes aufgrund des Ersatzbedarfs für alternde Krankenhäuser aus den 1960er Jahren und strenger Erdbebenanforderungen in Kalifornien und dem pazifischen Nordwesten. Die Zentren für Medicare und Medicaid-Dienste erhöhten die Kapitalzuschlagszahlungen um jährlich 1,8 Milliarden USD für Projekte, die Infektionskontroll- und klimaresistente Merkmale integrieren, und stützten damit die Renovierungspipeline trotz des Drucks auf die Betriebsmargen. Kanadas 3,2-Milliarden-CAD-Infrastrukturfonds über fünf Jahre priorisiert Gesundheitsdienstleistungen für indigene Bevölkerungsgruppen und ländliche Telemedizinknoten, was Designbriefs in Richtung kultureller Einbeziehung und Fernversorgungsmodelle beeinflusst. Das mexikanische Sozialversicherungsinstitut schreibt 14 Regionalkrankenhäuser im Rahmen von PPP-Verträgen aus und lädt internationale Teams mit Design-Build-Qualifikationen und zweisprachiger Regulierungskompetenz ein.

Asien-Pazifik bleibt mit einer CAGR von 9,39 % die am schnellsten wachsende Region, angetrieben durch Chinas Genehmigung von 87 Tertiärkrankenhäusern im Jahr 2025, die jeweils 200–400 Millionen USD kosten und modulare Bauweise zur Beschleunigung der Realisierung nutzen. Indien steht vor einem Defizit von 2,3 Millionen Betten, was Investitionen in Spezialkliniken mit standardisierten klinischen Protokollen lenkt, die es ermöglichen, Architekturvorlagen auf mehrere Städte zu skalieren. Japans schrumpfende Bevölkerung treibt die Krankenhauskonsolidierung und die Umwandlung von Akutpflegeflächen in Rehabilitationseinrichtungen voran, eine Nachfrage, die flexible Innenraumtrennstrategien begünstigt. Australische private Betreiber investieren 4,1 Milliarden AUD in Brownfield-Erweiterungen mit Schwerpunkt auf Tageskliniken und integrierten Krebszentren, die mit der Verlagerung der Kostenträger hin zu ambulanten Modellen übereinstimmen.

Europa balanciert Dekarbonisierungsauflagen mit Haushaltssanierung. Deutschlands Krankenhauszukunftsgesetz stellt 4,3 Milliarden EUR für digitale Infrastruktur und Notfallmodernisierungen bereit und knüpft die Mittel an Interoperabilitäts- und Benchmarks für erneuerbare Energien. Das Neue-Krankenhaus-Programm des Vereinigten Königreichs zielt trotz Kostenrevisionen darauf ab, bis 2030 40 Netto-Null-Krankenhäuser durch standardisierte Baukastenbauweise zu errichten. Frankreichs 19-Milliarden-EUR-Plan Ségur de la Santé lenkt Investitionen in Notaufnahmen, Intensivstationen und psychiatrische Stationen, wobei Designwettbewerbe kohlenstoffarme Materialien und anpassungsfähige Grundrisse bevorzugen. Die GCC-Region baut Vorzeige-Medizinstädte, darunter ein 800-Betten-Krankenhaus mit LEED-Platin-Zertifizierung im saudi-arabischen Megaprojekt NEOM, während Afrika südlich der Sahara mit Finanzierungsengpässen und einem Mangel an Facharchitekten konfrontiert ist, was die Umsetzung verlangsamt.

Wettbewerbslandschaft

Die führenden Akteure agieren in einer moderat fragmentierten Branche für Gesundheitsarchitektur, in der sowohl internationale Konzerne als auch regionale Spezialisten erfolgreich sind. Integrierte Firmen wie HDR, HKS und Gensler nutzen multidisziplinäre Teams und hauseigenes Ingenieurwesen, um milliardenschwere Medizincampus-Projekte zu gewinnen, die eine einheitliche Verantwortlichkeit erfordern. HDRs generatives Designwerkzeug reduzierte die Verkehrsfläche in einem Medizinzentrum-Projekt aus dem Jahr 2025 um 12 % und schuf 1.670 Quadratmeter für ertragsstärkere klinische Dienstleistungen. CannonDesign und Perkins&Will differenzieren sich durch begutachtete Forschung und enge klinische Partnerschaften, die Workflow-Daten in räumliche Grundrisse übersetzen – ein Wertversprechen, das von Kunden akademischer Medizinzentren geschätzt wird.

Baukonzerne integrieren Designstudios, um Design-Build- oder integrierte Projektabwicklungsaufträge zu sichern, die Höchstpreise und verkürzte Zeitpläne garantieren. Turner Constructions modulares Patientenzimmersystem reduzierte den Baustellenarbeitsaufwand um 40 % und senkte durchschnittliche Terminüberschreitungen bei 2025 initiierten Krankenhausprojekten auf unter 3 %. Skanska ABs hauseigene Vorfertigungsanlagen liefern nun vollständig installierte Badezimmermodule und verkürzen den kritischen Pfad um acht Tage pro Zimmer. Nischen für psychische Gesundheit und ambulante Operationen bieten Wachstumspotenzial; Firmen, die standardisierte, aber anpassungsfähige Prototypen anbieten, können Designs an mehreren Standorten replizieren, was mit Private-Equity-Rollup-Strategien übereinstimmt. Regulatorisches Fachwissen bleibt ein Wettbewerbsvorteil, da inkonsistente lokale Vorschriften die Bedeutung von Architekten erhöhen, die Genehmigungsverfahren ohne kostspielige Umplanungen navigieren können.

Marktführer in der Gesundheitsarchitektur

HDR Inc.

HKS Inc.

Perkins&Will

CannonDesign

Stantec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Northern Health ernannte EllisDon zum bevorzugten Bieter für den Akutversorgungsturm des University Hospital of Northern British Columbia, eine bedeutende Erweiterung, die die tertiären Dienste für die Gemeinde Prince George modernisieren wird.

- Oktober 2025: Nabla Bio unterzeichnete eine zweite mehrjährige Forschungspartnerschaft mit Takeda, was zeigt, wie Biotechnologiekooperationen die Nachfrage nach spezialisierten Forschungs- und Entwicklungseinrichtungen im Markt für Gesundheitsarchitektur ankurbeln.

- September 2025: HED ernannte Peter Patsouris zum Associate Principal, um seine Gesundheitspraxis in Boston auszubauen, und bringt drei Jahrzehnte klinischer Designerfahrung ein, was den regionalen Fußabdruck des Unternehmens stärkt.

- März 2025: Microsoft startete Dragon Copilot, einen einheitlichen KI-Sprachassistenten, der die künftige Raumplanung beeinflusst, indem er die Dokumentationszeit der Kliniker reduziert und klinische Unterstützungsbereiche neu gestaltet.

Umfang des globalen Berichts über den Markt für Gesundheitsarchitektur

Der Bericht über den Markt für Gesundheitsarchitektur ist segmentiert nach Einrichtungstyp (Krankenhäuser, ambulante Versorgungszentren, Langzeitpflegeeinrichtungen, Einrichtungen für psychische Gesundheit, Spezialkliniken, Sonstige), Serviceart (Neubau, Renovierung und Umbau, Innenarchitektur und Planung, Sonstige), Endnutzer (öffentlicher Sektor, privater Sektor) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Krankenhäuser |

| Ambulante Versorgungszentren |

| Langzeitpflegeeinrichtungen |

| Einrichtungen für psychische Gesundheit |

| Spezialkliniken |

| Sonstige |

| Neubau |

| Renovierung und Umbau |

| Innenarchitektur und Planung |

| Sonstige (Masterplanung, Nachhaltigkeits- und Grünbauberatung usw.) |

| Öffentlicher Sektor |

| Privater Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Einrichtungstyp | Krankenhäuser | |

| Ambulante Versorgungszentren | ||

| Langzeitpflegeeinrichtungen | ||

| Einrichtungen für psychische Gesundheit | ||

| Spezialkliniken | ||

| Sonstige | ||

| Nach Serviceart | Neubau | |

| Renovierung und Umbau | ||

| Innenarchitektur und Planung | ||

| Sonstige (Masterplanung, Nachhaltigkeits- und Grünbauberatung usw.) | ||

| Nach Endnutzer | Öffentlicher Sektor | |

| Privater Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gesundheitsarchitektur?

Die Marktgröße für Gesundheitsarchitektur betrug 2026 9,87 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 12,73 Milliarden USD zu erreichen.

Welche Einrichtungskategorie wächst am schnellsten?

Ambulante Versorgungszentren wachsen bis 2031 mit einer CAGR von 6,48 %, angetrieben durch die Verlagerung der Kostenträger hin zu kostengünstigeren ambulanten Versorgungsumgebungen.

Welche Einrichtungskategorie wächst am schnellsten?

Ambulante Versorgungszentren wachsen bis 2031 mit einer CAGR von 6,48 %, angetrieben durch die Verlagerung der Kostenträger hin zu kostengünstigeren ambulanten Versorgungsumgebungen.

Warum dominieren Renovierungsprojekte derzeit?

Renovierung und Umbau entfielen 2025 auf 46,57 % des Umsatzes, da die Modernisierung bestehender Gebäude bei Kapitalbeschränkungen einen schnelleren ROI liefert.

Welche Region wächst am schnellsten?

Asien-Pazifik führt mit einer CAGR von 9,39 %, da China, Indien und GCC-Länder massive Krankenhaus- und Klinikexpansionen finanzieren.

Seite zuletzt aktualisiert am: