Marktgröße und Marktanteil der Peritonealdialyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

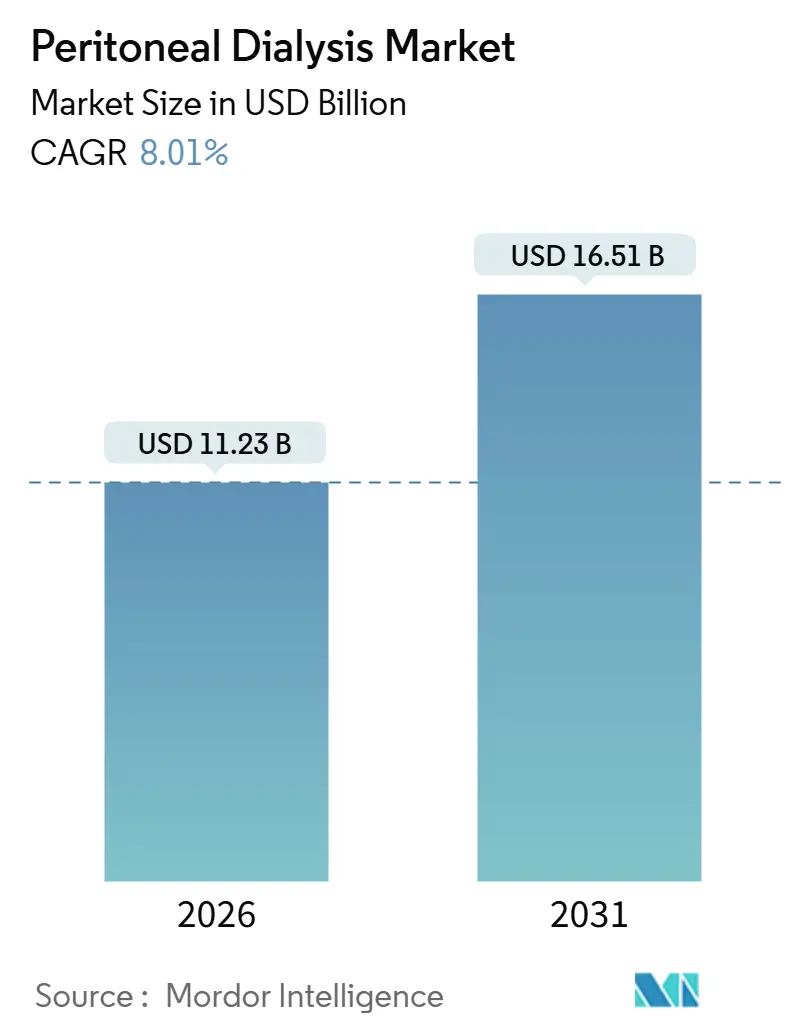

| Marktgröße (2026) | 11.23 Milliarden US-Dollar |

| Marktgröße (2031) | 16.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

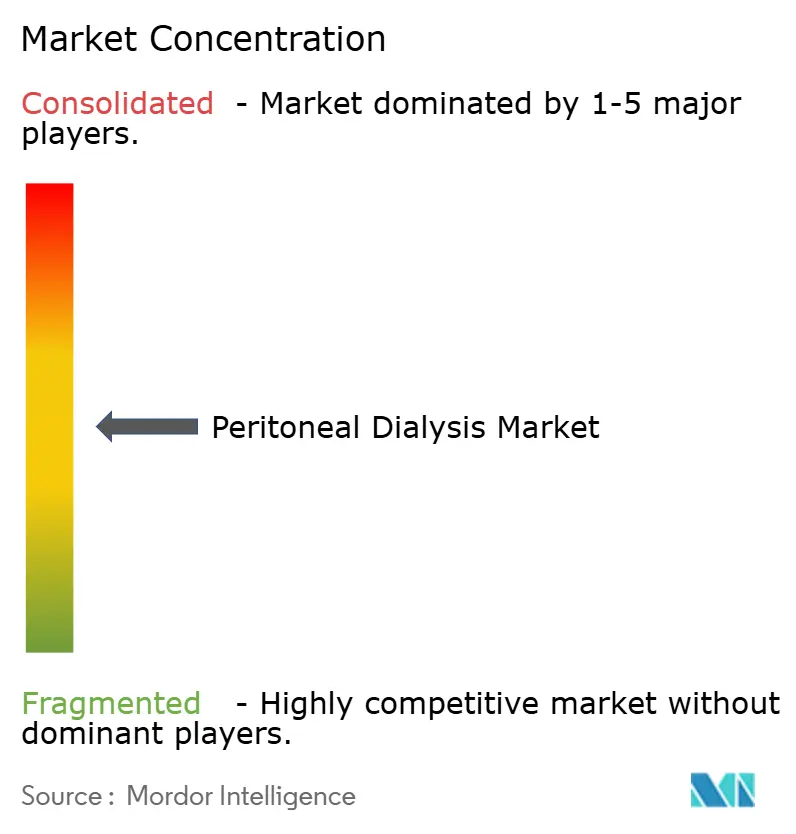

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Peritonealdialyse von Mordor Intelligence

Die Marktgröße der Peritonealdialyse wird im Jahr 2026 auf 11,23 Milliarden USD geschätzt und soll bis 2031 einen Wert von 16,51 Milliarden USD erreichen, bei einer CAGR von 8,01 % während des Prognosezeitraums (2026–2031).

Diese Expansion spiegelt eine strukturelle Verlagerung weg von der stationären Hämodialyse hin zu heimbasierten Optionen wider, da Kostenträger wertbasierte Nierenversorgung honorieren. Ein verbindliches Ziel von 30 % Heimdialysepenetration in den Vereinigten Staaten, gekoppelt mit ähnlichen „PD-First”-Richtlinien in Teilen Europas und des Asien-Pazifik-Raums, erweitert die Marktchancen für Peritonealdialyse. Konnektivitätsfunktionen in automatisierten Zyklergeräten, sinkende Importzölle auf lokal hergestellte Verbrauchsmaterialien und die steigende Belastung durch Diabetes und Bluthochdruck konvergieren, um die Nachfrage aufrechtzuerhalten. Unterdessen konsolidieren Hersteller Lieferketten, nachdem Hurrikan Helene Risiken durch Einzelstandorte aufgedeckt hat, was Strategien zur Doppelbeschaffung und lokalisierte Kapazitätserweiterungen vorantreibt. Infektionskontrollprotokolle, Erstattungslücken in ausgewählten Schwellenländern und Zollvolatilität bei Kunststoffen und Elektronik dämpfen den Ausblick, bringen jedoch die langfristige Entwicklung des Marktes für Peritonealdialyse nicht zum Entgleisen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Peritonealdialyselösungen mit einem Umsatzanteil von 36,81 % im Jahr 2025; PD-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 8,94 % wachsen.

- Nach Behandlungsmodalität erfasste die kontinuierliche ambulante Peritonealdialyse 64,57 % des Marktanteils der Peritonealdialyse im Jahr 2025; die automatisierte Peritonealdialyse schreitet mit einer CAGR von 9,81 % bis 2031 voran.

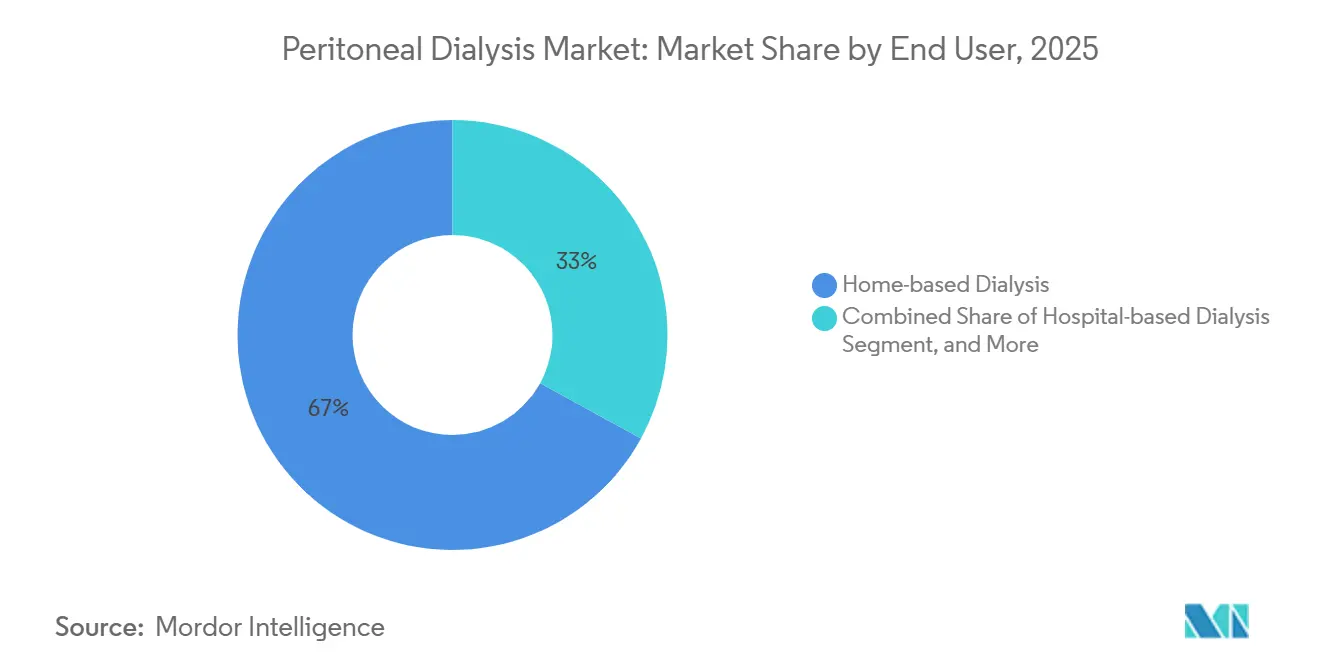

- Nach Endnutzer entfiel auf die heimbasierte Dialyse ein Anteil von 67,02 % an der Marktgröße der Peritonealdialyse im Jahr 2025 und es wird erwartet, dass sie zwischen 2026 und 2031 mit einer CAGR von 12,22 % wächst.

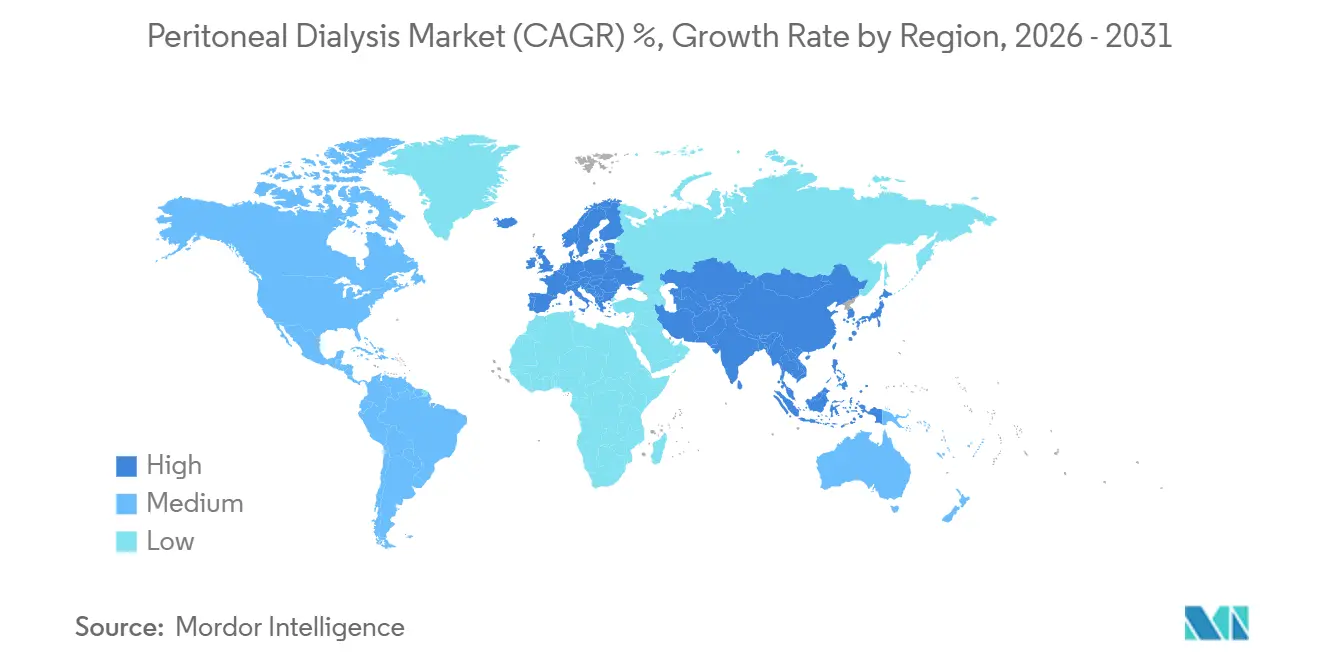

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 34,83 % an der Peritonealdialyse, während der Asien-Pazifik-Raum voraussichtlich bis 2031 eine CAGR von 12,95 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Peritonealdialyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Prävalenz von ESRD und CKD | +1.8% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für heimbasierte renale Ersatztherapie | +2.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten PD- Zyklergeräten und biokompatiblen Lösungen | +1.5% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsreformen | +1.3% | Vereinigte Staaten, Kanada, Vereinigtes Königreich, Deutschland | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Fernüberwachungsplattformen für die Therapieoptimierung | +0.9% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Anreize zur Lokalisierung der Lieferkette zur Senkung der Importabhängigkeit | +0.7% | China, Indien, Brasilien, ASEAN | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Prävalenz von ESRD und CKD

Die weltweite Inzidenz der terminalen Niereninsuffizienz steigt weiter an, da Diabetes und Bluthochdruck immer weiter verbreitet sind. Das US-amerikanische Nierendatensystem verzeichnete im Jahr 2024 130.754 neue ESRD-Fälle, ein Anstieg von 2,3 % gegenüber dem Vorjahr. In China leben 132,3 Millionen Erwachsene mit chronischer Nierenerkrankung, doch nur 15 % erhalten eine Dialyse, was einen enormen ungedeckten Bedarf unterstreicht.[1]Nationale Gesundheitskommission Chinas, „Bericht zur CKD-Prävalenz”, nhc.gov.cn Indien verzeichnet jährlich rund 220.000 neue ESRD-Patienten, aber weniger als 10 % erhalten eine Erhaltungstherapie. Diese epidemiologischen Trends sichern ein anhaltendes Volumenwachstum für den Markt für Peritonealdialyse, da Gesundheitssysteme nach kosteneffektiven Alternativen zur stationären Hämodialyse suchen, die in den meisten OECD-Ländern das Dreifache der jährlichen Ausgaben pro Patient verbraucht. Hersteller reagieren darauf, indem sie die Produktion glukoseschonender Lösungen und kostengünstiger Zyklergeräte für Schwellenländer hochskalieren.

Wachsende Präferenz für heimbasierte renale Ersatztherapie

Patientenautonomie, pandemiebezogene Infektionsbedenken und Kostenträgeranreize verlagern die Modalitätswahl. Teilnehmer am CMS-Modell zur ESRD-Behandlungswahl steigerten die Heimtherapiestarts zwischen 2021 und 2024 um 18 %. Die NHS-England-Leitlinie von 2024 legt die Peritonealdialyse als Standardmodalität fest, sofern keine Kontraindikationen vorliegen, und senkt die Hospitalisierungsraten um 27 % im Vergleich zur stationären Hämodialyse.[2]NHS England, „Klinische Beauftragungsrichtlinie”, england.nhs.uk Eine Kohortenstudie aus dem Jahr 2024 im Journal of the American Society of Nephrology zeigte, dass PD-Patienten während der COVID-19-Wellen 41 % weniger nosokomiale Infektionen erlitten. Arbeitgeber bevorzugen nun die nächtliche automatisierte Therapie, die die Tagesproduktivität erhält, was die Einführung bei Erwerbstätigen beschleunigt. Diese Verschiebungen stärken den mittelfristigen Ausblick für den Markt für Peritonealdialyse.

Technologische Fortschritte bei automatisierten PD-Zyklergeräten und biokompatiblen Lösungen

Vernetzte Zyklergeräte übertragen Behandlungsdaten an Cloud-Dashboards, sodass Nephrologen Verschreibungen ohne persönliche Besuche anpassen können. Baxters Homechoice Claria verzeichnete im Jahr 2024 mehr als 1,2 Millionen Fernsitzungen. Eine randomisierte Studie in Kidney International ergab, dass die Fernüberwachung das Therapieversagen über 2 Jahre um 34 % reduzierte. Biokompatible Lösungen entwickeln sich über Glukose hinaus: Icodextrin macht nun 22 % des europäischen Volumens aus und unterstützt die Langzeitultrafiltration. Aminosäuredialysate verbesserten das Serumalbumin bei älteren PD-Patienten laut einer Metaanalyse aus dem Jahr 2025 um 0,3 g/dl. Diese Innovationen verlängern die Therapiedauer, reduzieren das Abbruchrisiko und erweitern den adressierbaren Patientenpool, was den Schwung im Markt für Peritonealdialyse verstärkt.

Günstige Erstattungsreformen

Wertbasierte Vergütungsmodelle verkürzen die Amortisationszeiträume für die Heimtherapie. Medicare erhöhte den zusammengesetzten Satz für die Heimdialyse im Jahr 2025 um 3,2 % und fügte eine monatliche Schulungszahlung von 150 USD für sechs Monate hinzu. Deutschland verpflichtet Nephrologen nun, die Gründe für das Nichtanbieten von PD zu dokumentieren, und empfiehlt eine PD-First-Beratung. Ontario und British Columbia erstatten die Fernüberwachung mit 75 CAD (55 USD) pro Patient und Monat. Diese Reformen bringen Anreize für Leistungserbringer mit patientenzentrierten Ergebnissen in Einklang und erschließen ein schnelleres Wachstum für den Markt für Peritonealdialyse.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peritonitis- und katheterbedingte Infektionsrisiken | -1.2% | Global, akut in Südasien, Sub-Sahara- Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Verbrauchsmaterialkosten von APD-Systemen | -0.9% | Schwellenländer (Indien, Brasilien, Südostasien, MEA) | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Fachpersonal und Patientenschulung in Schwellenländern | -0.7% | Sub-Sahara-Afrika, Südasien, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Zollschocks bei medizinischen Kunststoffen und Elektronik | -0.5% | Global, konzentrierte Auswirkungen in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Peritonitis- und katheterbedingte Infektionsrisiken

Infektionen bleiben die häufigste Ursache für Therapieversagen und Hospitalisierung. Die ISPD-Leitlinien zeigen eine globale mediane Peritonitisrate von 0,40 Episoden pro Patientenjahr, wobei Einrichtungen in ressourcenarmen Regionen 0,80 überschreiten.[3]Internationale Gesellschaft für Peritonealdialyse, „Peritonitis-Empfehlungen”, ispd.org Eine Studie aus dem Jahr 2024 im Clinical Journal of the American Society of Nephrology führte 14 % der PD-Abbrüche auf Katheterinfektionen zurück, die häufig durch Staphylococcus-aureus-Besiedlung verursacht werden. Ägyptens PD-Penetration liegt unter 1 %, da Kliniker Infektionsbedenken und eingeschränkten Zugang zu prophylaktischen Antibiotika anführen. Hersteller haben antimikrobielle Katheterbeschichtungen und UV-Konnektoren eingeführt, doch die Akzeptanz hinkt in Märkten mit geringen Pro-Kopf-Gesundheitsausgaben hinterher, was den Markt für Peritonealdialyse hemmt.

Hohe Kapital- und Verbrauchsmaterialkosten von APD-Systemen

Automatisierte Zyklergeräte werden zu Listenpreisen von 4.000 bis 8.000 USD angeboten, während monatliche Verbrauchsmaterialien bis zu 1.200 USD kosten können. Das brasilianische Einheitliche Gesundheitssystem erstattet nur 420 USD, was viele Patienten zur Rückkehr zur CAPD zwingt. Indiens nationales Dialyseprogramm schließt PD aus, und private Versicherungen sind auf 25.000 INR (300 USD) begrenzt, was unter den typischen APD-Ausgaben liegt [MOHFW.GOV.IN]. Kidney International Reports berechnete, dass APD nur bei mehr als 150 Patienten pro Zentrum kostenneutral gegenüber der stationären Hämodialyse ist. Diese Erschwinglichkeitslücken verlangsamen die APD-Einführung und bremsen das Wachstum des Marktes für Peritonealdialyse in Schwellenländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lösungen dominieren, Geräte beschleunigen

Peritonealdialyselösungen machten im Jahr 2025 36,81 % des Marktes für Peritonealdialyse aus, angetrieben durch wiederkehrende Verbrauchsmaterialkäufe, die vorhersehbare Einnahmequellen generieren. Fresenius' Zweikammerbeutel reduzieren das Kontaminationsrisiko weiter und stärken die Lösungstreue. Umgekehrt wird erwartet, dass PD-Geräte mit einer CAGR von 8,94 % wachsen, gestützt durch cloud-vernetzte Zyklergeräte, die Ferneinstellungen ermöglichen. Sharesource-fähige Einheiten reduzierten verpasste Austausche im Jahr 2024 um 31 %. PD-Sets und Katheter sind zwar weniger wertvoll, bleiben aber für die Therapieeinleitung entscheidend, und Medtronics Doppelmanschetten-Silikondesigns verzeichneten im Jahr 2024 einen Anstieg der Lieferungen um 12 %.

Steigende Compliance-Kosten im Rahmen der europäischen Medizinprodukteverordnung 2017/745 zwingen kleinere Marktteilnehmer zum Ausscheiden, was den Wettbewerbsdruck verschärft, aber die Sicherheit erhöht. Biokompatible Formulierungen wie Icodextrin machen nun 22 % des europäischen Lösungsabsatzes aus. JMS führte Bikarbonatmischungen ein, die das Azidoserisiko bei Hochtransportern mindern. Diese Entwicklungen erweitern die klinische Auswahl und erhalten die Produktdiversifizierung im Markt für Peritonealdialyse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungsmodalität: CAPD führt, APD gewinnt Marktanteile

Die kontinuierliche ambulante Peritonealdialyse machte im Jahr 2025 64,57 % des Marktanteils der Peritonealdialyse aus, bedingt durch geringere Kapitalanforderungen. Die manuelle Austauschbelastung führt jedoch zu verpassten Behandlungen, wobei 23 % der Patienten mindestens einen wöchentlichen Austausch auslassen. Die automatisierte Peritonealdialyse wächst mit 9,81 %, da die nächtliche Therapie die Tagesroutinen erhält und die Lebensqualitätswerte auf dem KDQOL-SF um 18 % verbessert. Südkorea erreichte im Jahr 2024 eine APD-Penetration von 47 %, unterstützt durch Erstattungsparität und Zyklerleasing-Programme.

Hybridpläne bleiben eine Nische, die für weniger als 5 % der Patienten empfohlen wird, aber vielversprechend für die Erhaltung der Restnierenfunction ist. Gebündelte Zahlungsstrukturen in den Vereinigten Staaten umfassen nun die Fernüberwachung, was Verschreibungen weiter in Richtung APD lenkt. Diese Verschiebung entspricht den strategischen Zielen von Kostenträgern und Lieferanten, die Marktgröße der Peritonealdialyse für gerätegestützte Modalitäten zu steigern.

Nach Endnutzer: Heimdialyse schreitet voran

Die heimbasierte Therapie erfasste im Jahr 2025 67,02 % der Marktgröße der Peritonealdialyse und wird voraussichtlich mit einer CAGR von 12,22 % wachsen, gestützt durch verbindliche 30-%-Heimziele in großen US-amerikanischen Organisationen. Eine Health-Affairs-Analyse bezifferte die jährlichen Medicare-Ausgaben pro Patient auf 89.000 USD für Heim-PD gegenüber 96.000 USD für die stationäre Hämodialyse. Die Fernüberwachung reduzierte Hospitalisierungen in einer realen Überprüfung des AJKD aus dem Jahr 2024 um 27 %. Krankenhauseinrichtungen behalten ihre Relevanz für das akute Infektionsmanagement und die Katheterplatzierung, verlieren jedoch Marktanteile, da ambulante Zentren Routineeingriffe übernehmen. Dialysekliniken fungieren als Schulungszentren; DaVita berichtete, dass 18 % des Klinikumsatzes im Jahr 2024 aus Heimunterstützungsleistungen stammt. Regulatorische Flexibilität, die pflegegeleitete Schulungen ermöglicht, wie in Japan, lindert Schulungsengpässe und erweitert die Reichweite der Peritonealdialyse auf ländliche Bevölkerungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 34,83 % des Marktes für Peritonealdialyse aus, da die Durchdringung von Medicare Advantage und provinzielle Heimvorrangsrichtlinien in Kanada die Heimtherapie förderten. Die Modellbeteiligung steigerte die US-amerikanischen Heimstarts zwischen 2021 und 2024 um 18 %. Mexiko erhöhte die PD-Abdeckung im Jahr 2024 um 9 % und fügte 22.000 Begünstigte hinzu. Die Betriebsunterbrechung im Baxter-Werk im Jahr 2024 veranlasste die FDA, Notfallimportgenehmigungen zu erteilen, und löste eine Debatte über obligatorische Doppelbeschaffung aus. Ontario erreichte im Jahr 2025 31 % der inzidenten PD-Starts, was nach provinziellem Maßstab weltweit führend ist.

Europa bleibt compliance-getrieben; Deutschlands Richtlinie erhöhte die inzidente PD im Jahr 2024 um 14 %. NHS England steigerte die PD-Einleitung auf 28 % der neuen Dialysestarts im Jahr 2024. Frankreichs Penetration blieb trotz verbesserter Erstattung bei 11 % aufgrund kultureller Zurückhaltung. Pilotprojekte in Südeuropa zeigen, dass finanzielle Anreize den Modalitätsmix innerhalb von 18 Monaten verschieben können, was weitere Gewinne im regionalen Markt für Peritonealdialyse ankündigt.

Der Asien-Pazifik-Raum wird das schnellste Wachstum verzeichnen, mit einer CAGR von 12,95 % bis 2031. Chinas 15-%-Steuererstattung und WEGOs neues Werk senken die Importabhängigkeit und Preispunkte. Indiens PLI-Programm zog 18 Millionen USD an Kapazitätserweiterungen für Katheter bei Poly Medicure an. Japan verzeichnete im Jahr 2024 3,2 % mehr PD-Patienten, unterstützt durch KI-gestützte Warnmeldungen und Zulassungen. Australien nutzt Telemedizin für die ländliche Versorgung. Südkorea führt mit einer PD-Penetration von 43 %, angetrieben durch subventioniertes Leasing.

Naher Osten, Afrika und Südamerika hinken aufgrund von Erstattungslücken und Schulungsdefiziten hinterher. Brasiliens PD-Penetration fiel im Jahr 2023 auf 4,3 %, da die monatliche Erstattung unter den Verbrauchsmaterialkosten bleibt. Saudi-Arabien und die Vereinigten Arabischen Emirate verzeichneten jeweils eine PD-Penetration unter 10 %, obwohl Dubais kostenloses Zyklergeräteprogramm im Jahr 2024 auf zukünftiges Potenzial hindeutet. Südafrikas Pilotprojekt in KwaZulu-Natal erreichte eine PD-Penetration von 22 %, wartet aber auf nationale Finanzierung. Diese Regionen stellen latente Nachfragepools dar, die sich beschleunigen könnten, wenn politische Barrieren abgebaut werden, und so den globalen Markt für Peritonealdialyse vergrößern.

Wettbewerbslandschaft

Der Markt für Peritonealdialyse ist konzentriert, wobei Vantive und Fresenius Medical Care einen bedeutenden kombinierten Anteil halten. Vantive, 2024 von Baxter abgespalten, pflegt die Homechoice-Claria-Zyklergeräte- und Dianeal/Extraneal-Lösungsfranchises und berichtet, dass vernetzte Einheiten 34 % seiner installierten Basis ausmachen.

Innovationspipelines zielen auf Portabilität und Sorbensregeneration ab. AWAK Technologies erhielt die FDA-Breakthrough-Device-Designation für ein tragbares PD-Gerät und sammelte mehr als 20 Millionen USD ein, um auf pivotale Studien hinzuarbeiten. Medtronics Doppelmanschetten-Tenckhoff-Katheter reduzierten Infektions- und Migrationsrisiken und steigerten die Volumina im Jahr 2024 um 12 %. Asiatische Unternehmen wie Terumo, Nipro und Asahi Kasei nutzen Kostenvorteile; Terumos KI-Warnmeldungen erhielten im März 2025 die japanische Zulassung. Der chinesische Newcomer WEGO bietet um 40 % günstigere Lösungen aus seinem neuen Werk an und zielt auf Südostasien und Lateinamerika ab. Indiens Poly Medicure und Mitra Industries erweitern ihre Exportpräsenz im Rahmen des PLI-Anreizes.

Regulatorische Hürden unter Europas Medizinprodukteverordnung erhöhen die Compliance-Kosten. Kleinere Unternehmen ohne dedizierte Qualitätsteams sehen sich mit Prüfungsrückständen konfrontiert, was Markteinführungen verzögert und den Skalenvorteil der etablierten Anbieter stärkt. Hurrikan Helene unterstrich die Risiken der Lieferkonzentration und veranlasste Forderungen nach Doppelbeschaffung und modularer Redundanz. Strategische Reaktionen umfassen regionale Fertigung, cloud-native Software-Upgrades und Leasingmodelle, die die Einstiegskosten senken, allesamt mit dem Ziel, Marktanteile im Markt für Peritonealdialyse zu verteidigen oder zu gewinnen.

Marktführer der Peritonealdialyseindustrie

Baxter International Inc.

Terumo Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Medtronic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Baxter nahm zwei IV-Lösungslinien in seinem North-Cove-Werk wieder in Betrieb und stellte 85 % der Kapazität vor dem Sturm nach Hurrikan Helene wieder her.

- Dezember 2025: Die FDA erteilte Nephrodites implantierbarem kontinuierlichem Dialysesystem Holly die Breakthrough-Device-Designation.

- Juni 2025: Vantive reservierte über fünf Jahre 1 Milliarde USD für digital gestützte Nierenversorgungsinnovationen.

- September 2024: Fresenius Medical Care überschritt 14.000 US-amerikanische Nutzer auf NxStage-Heimhämodialysesystemen und führte das Versi HD mit GuideMe-Software-Verbesserungen ein.

Umfang des globalen Berichts zum Markt für Peritonealdialyse

Die Peritonealdialyse (PD) ist eine Form der renalen Ersatztherapie, die die eigene Peritonealmembran des Patienten (die Auskleidung der Bauchhöhle) als halbdurchlässigen Filter nutzt, um Abfallprodukte, überschüssige Flüssigkeit und Elektrolyte aus dem Blut zu entfernen. Im Gegensatz zur Hämodialyse, die eine externe Maschine und einen Gefäßzugang erfordert, wird PD im Körper durchgeführt, indem eine sterile Dialyselösung (Dialysat) durch einen chirurgisch platzierten Katheter in die Peritonealhöhle infundiert wird.

Der Bericht zum Markt für Peritonealdialyse ist segmentiert nach Produkttyp (Peritonealdialyselösungen, PD-Geräte, PD-Sets, PD-Katheter, Zubehör & Dienstleistungen), Behandlungsmodalität (CAPD, APD, Hybrid-/Intermittierende PD), Endnutzer (Heimbasiert, Krankenhausbasiert, Dialysezentren & Kliniken) und Geografie (Nordamerika, Europa, Asien-Pazifik, MEA, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Peritonealdialyselösungen |

| PD-Geräte |

| PD-Sets |

| PD-Katheter |

| Zubehör und Dienstleistungen |

| Kontinuierliche ambulante Peritonealdialyse (CAPD) |

| Automatisierte Peritonealdialyse (APD) |

| Hybrid- / Intermittierende PD |

| Heimbasierte Dialyse |

| Krankenhausbasierte Dialyse |

| Dialysezentren und Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Peritonealdialyselösungen | |

| PD-Geräte | ||

| PD-Sets | ||

| PD-Katheter | ||

| Zubehör und Dienstleistungen | ||

| Nach Behandlungsmodalität | Kontinuierliche ambulante Peritonealdialyse (CAPD) | |

| Automatisierte Peritonealdialyse (APD) | ||

| Hybrid- / Intermittierende PD | ||

| Nach Endnutzer | Heimbasierte Dialyse | |

| Krankenhausbasierte Dialyse | ||

| Dialysezentren und Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Peritonealdialyse im Jahr 2031 haben?

Der Markt wird voraussichtlich bis 2031 einen Wert von 16,51 Milliarden USD erreichen, was einer CAGR von 8,01 % entspricht.

Welche Behandlungsmodalität wächst innerhalb der Peritonealdialyse am schnellsten?

Die automatisierte Peritonealdialyse schreitet mit einer CAGR von 9,81 % voran, da die nächtliche Therapie für erwerbstätige Patienten attraktiv ist.

Warum fördern Kostenträger die heimbasierte Dialyse?

Heim-PD senkt die jährlichen Medicare-Ausgaben auf 89.000 USD pro Patient, verglichen mit 96.000 USD für die stationäre Versorgung, und reduziert gleichzeitig die Hospitalisierungshäufigkeit.

Wie gehen Hersteller das Infektionsrisiko bei der Peritonealdialyse an?

Unternehmen bringen antimikrobielle Katheter, UV-Verbindungsgeräte und KI-Warnmeldungen auf den Markt, die Peritonitis vor dem klinischen Auftreten vorhersagen.

Welche Region wird das höchste Wachstum im Markt für Peritonealdialyse verzeichnen?

Der Asien-Pazifik-Raum wird bis 2031 mit einer CAGR von 12,95 % wachsen, angetrieben durch Lokalisierungsanreize in China und Indien sowie eine ausgereifte Infrastruktur in Südkorea.

Seite zuletzt aktualisiert am: