Marktgröße und Marktanteil der Membran-Mikrofiltration

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.12% CAGR |

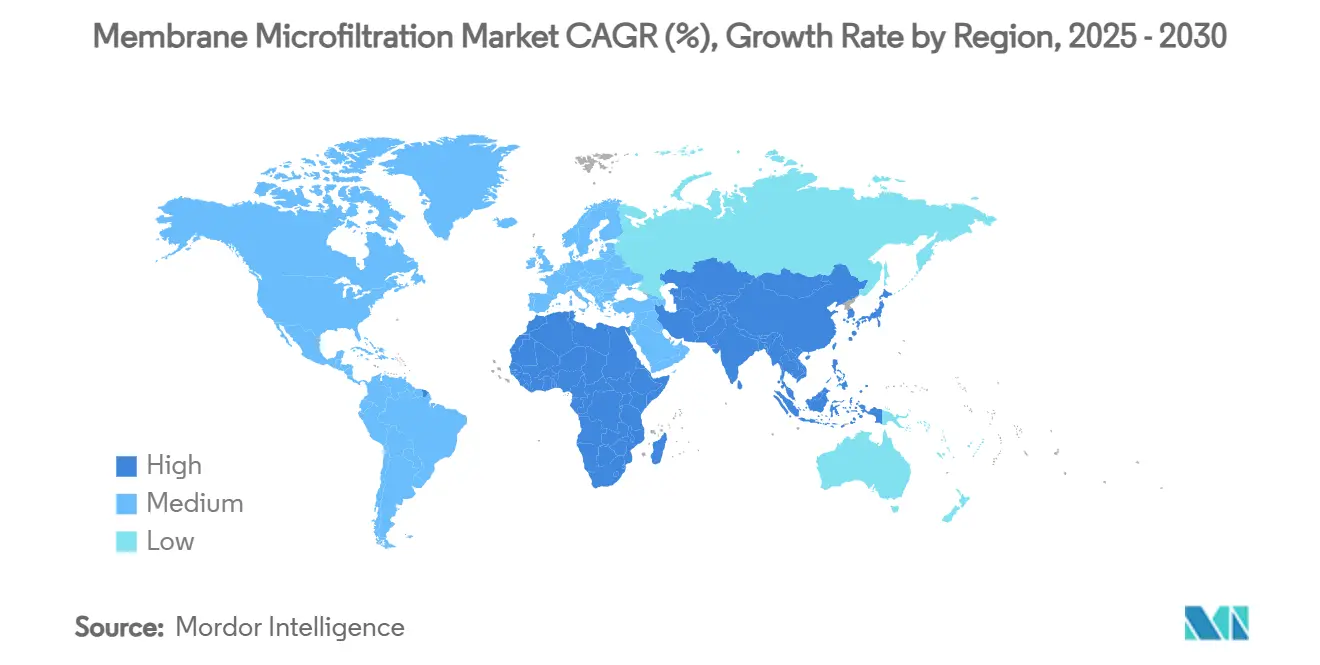

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

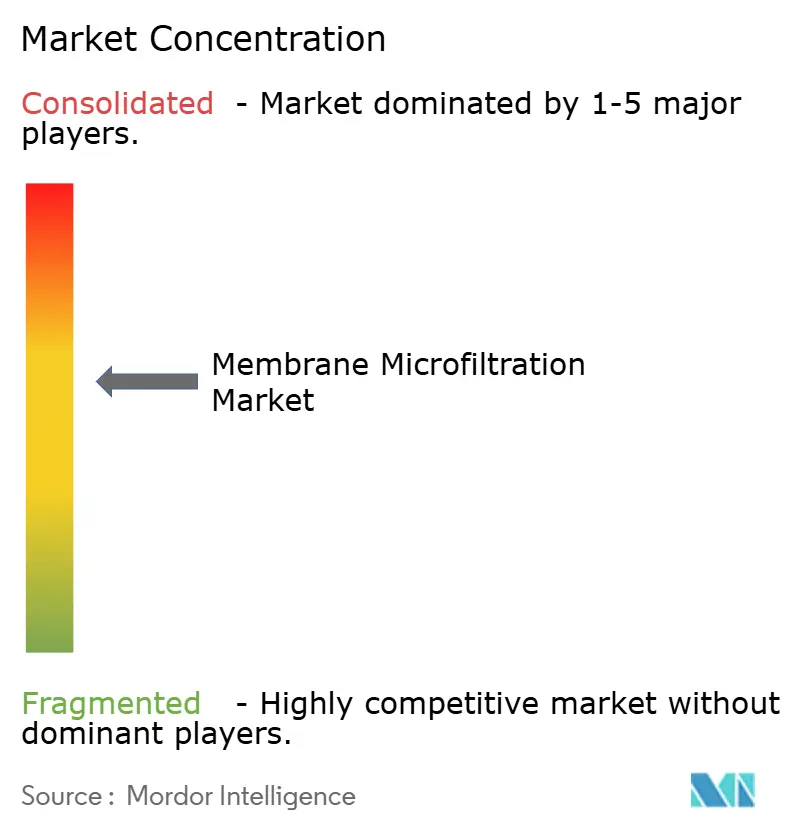

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Membran-Mikrofiltration von Mordor Intelligence

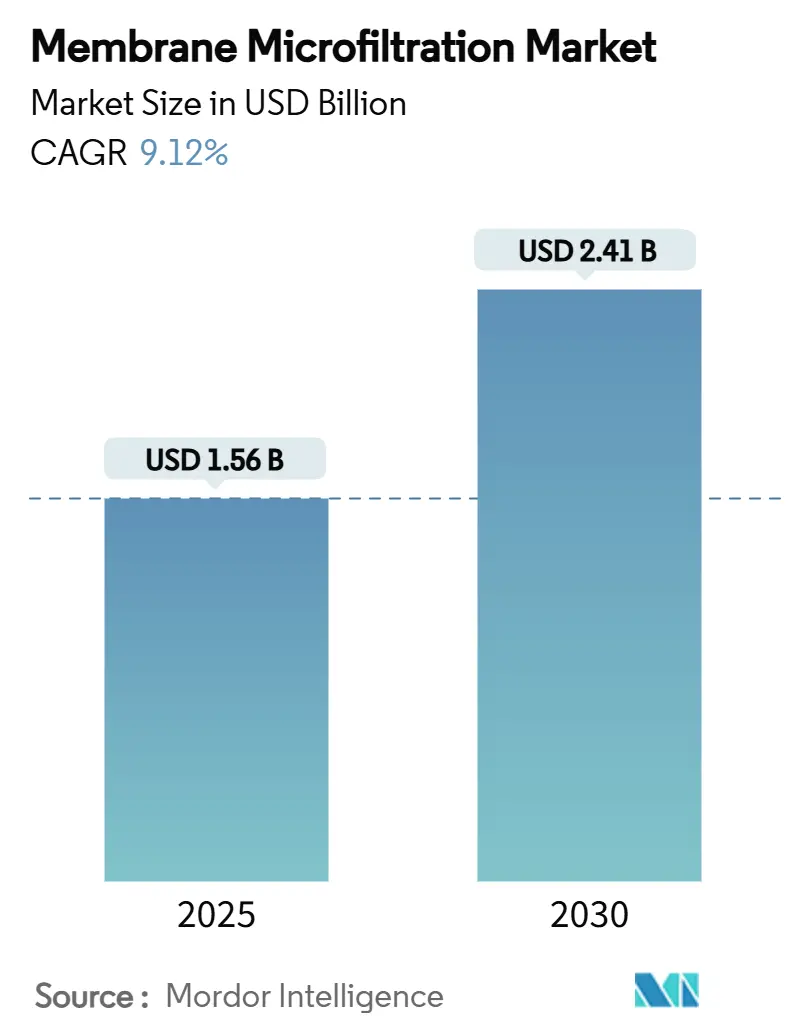

Die Marktgröße der Membran-Mikrofiltration beläuft sich im Jahr 2025 auf 1,56 Milliarden USD und wird bis 2030 voraussichtlich auf 2,41 Milliarden USD ansteigen, was einer CAGR von 9,12 % entspricht. Rasche Infrastrukturmodernisierungen, behördliche Vorgaben zur industriellen Wasserwiederverwendung und der Bedarf an hochwertiger biopharmazeutischer Filtration sind die entscheidenden Kräfte hinter diesem Wachstum. Versorgungsunternehmen ersetzen veraltete Sand- und Medienfilter durch kompakte Mikrofiltrations-Einheiten, um per- und polyfluorierte Alkylsubstanzen (PFAS) und andere aufkommende Schadstoffe zu bekämpfen. Industrielle Betreiber, die strengeren Nulleinleitungsvorschriften unterliegen, integrieren Membranstufen in geschlossene Kreislaufsysteme, um die Ablaufgrenzwerte für Schwermetalle und organische Verbindungen einzuhalten.[1]U.S. Environmental Protection Agency, "40 CFR Part 437 — The Centralized Waste Treatment Point-Source Category," ecfr.gov Biopharmazeutische Anlagen skalieren Einweg-Sterilfilter, um fortschrittliche Biologika zu schützen und dabei hohen Durchfluss und Produktionsflexibilität aufrechtzuerhalten. Durchbrüche in der Materialwissenschaft – insbesondere keramische Formulierungen mit hoher Hitze- und Lösungsmittelbeständigkeit – senken die Lebenszykluskosten trotz höherer Anfangsinvestitionen.

Wesentliche Erkenntnisse des Berichts

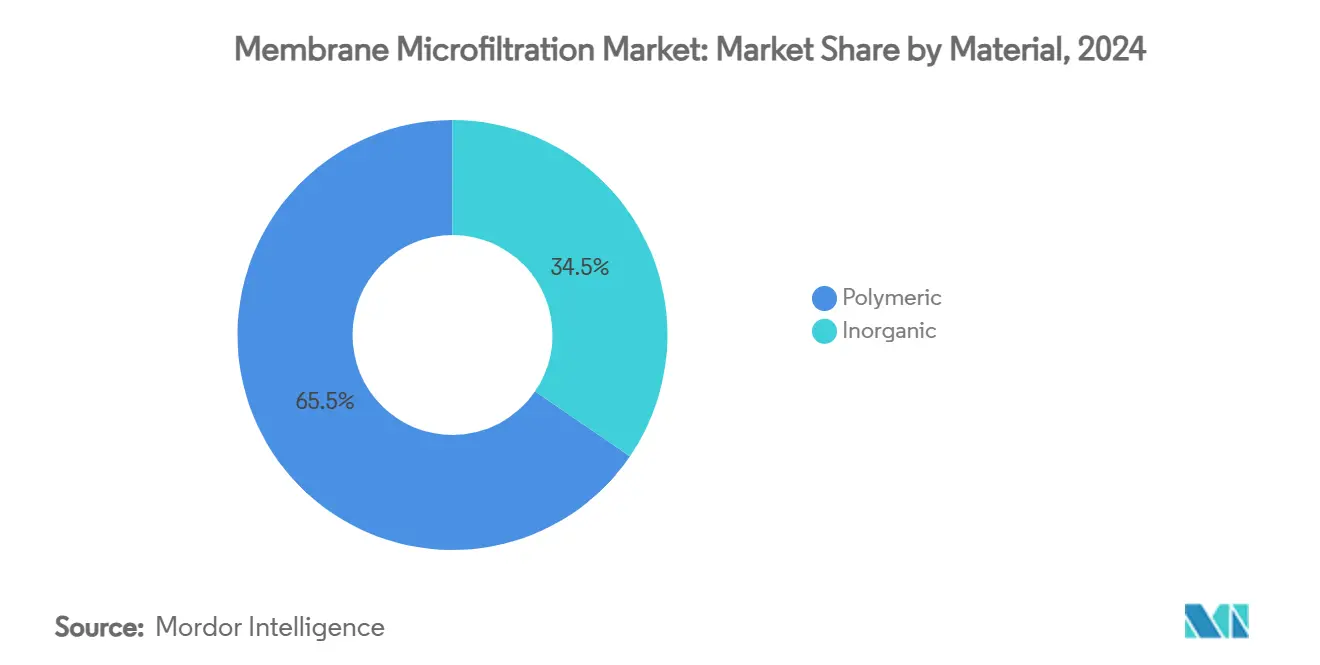

- Nach Material führten Polymermodule mit einem Marktanteil von 65,47 % am Markt für Membran-Mikrofiltration im Jahr 2024, während keramische Varianten bis 2030 voraussichtlich mit einer CAGR von 12,38 % wachsen werden.

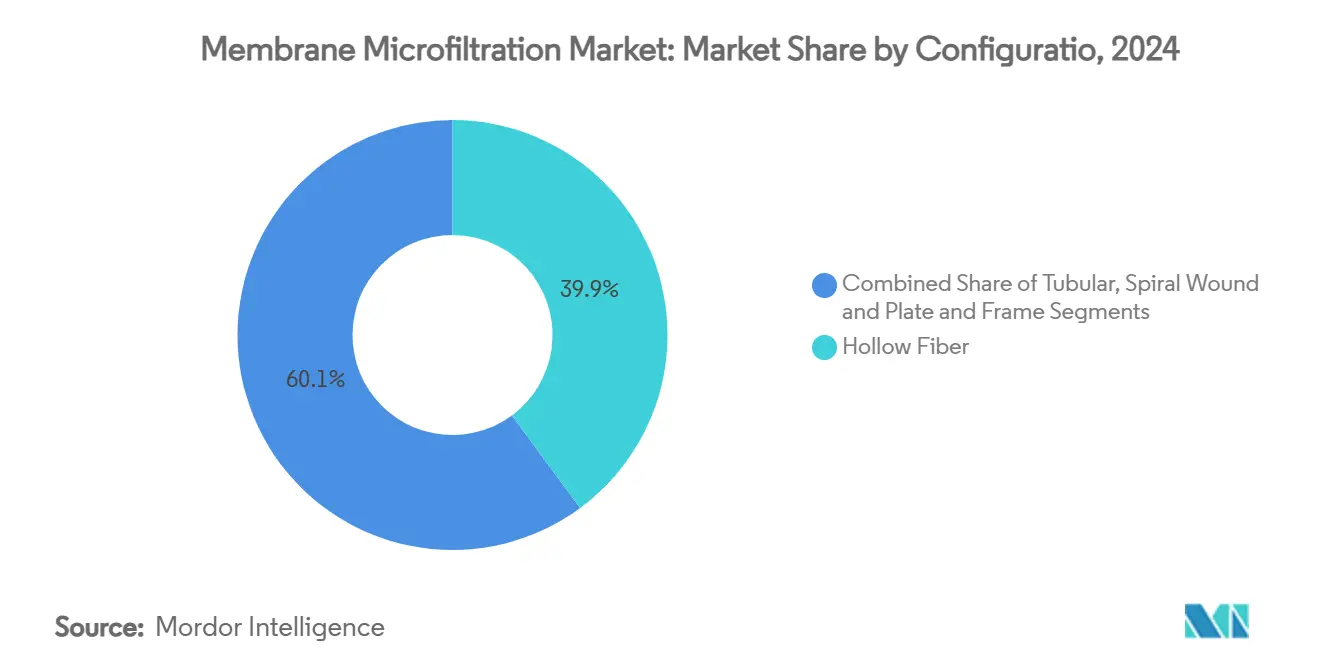

- Nach Konfiguration hielten Hohlfasereinheiten im Jahr 2024 einen Anteil von 39,87 % an der Marktgröße der Membran-Mikrofiltration, und spiralgewickelte Systeme verzeichnen bis 2030 eine CAGR von 13,39 %.

- Nach Anwendung entfielen im Jahr 2024 43,56 % des Umsatzes auf die kommunale Wasserinfrastruktur, während die biopharmazeutische Verarbeitung die höchste prognostizierte CAGR von 11,63 % bis 2030 aufweist.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 31,23 %, und der asiatisch-pazifische Raum ist für die schnellste regionale CAGR von 11,49 % bis 2030 positioniert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Membran-Mikrofiltration*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung membranbasierter Wasseraufbereitung bei kommunalen Modernisierungen | +2.1% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge globale Standards für Abwassereinleitungen | +1.8% | Global, frühe Einführung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsausbau in der Biopharmazie steigert Nachfrage nach Sterilfiltration | +1.5% | Nordamerika, EU, APAC-Kernmärkte | Mittelfristig (2–4 Jahre) |

| Dezentrale, solarbetriebene Mikrofiltrations-Einheiten für netzferne Gemeinschaften | +0.9% | APAC, MEA, ländliche Regionen Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Keramische Mikrofiltrations-Membranen ermöglichen chemische Hochtemperaturverarbeitung | +1.2% | Globale Industriezentren, Fertigungszentren in APAC | Mittelfristig (2–4 Jahre) |

| Mikrofiltrations-Vorbehandlung in Grüner-Wasserstoff-Elektrolyseur-Kreisläufen | +0.7% | EU, Nordamerika, ausgewählte APAC- Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung membranbasierter Wasseraufbereitung bei kommunalen Modernisierungen

Versorgungsunternehmen rüsten veraltete Kläranlagen mit Mikrofiltration nach, um niedrigere Trübungs- und Pathogenanforderungen zu erfüllen. Modellierungsplattformen simulieren nun den Flussdichteabfall und die Häufigkeit chemischer Reinigungen, wodurch technische Vorlaufzeiten und Gewährleistungsrisiken reduziert werden. Stadträte in den USA verweisen auf Erfolgsgeschichten bei der PFAS-Entfernung, wenn sie Anleiheemissionen für Anlagenmodernisierungen genehmigen. Dashboards mit künstlicher Intelligenz erkennen frühe Verschmutzungssignale und ermöglichen es Betreibern, Rückspülzyklen proaktiv einzuleiten. Anlagen berichten von bis zu 35 % Reduzierung des Koagulantieneinsatzes, was die Filterlaufzeiten verlängert und die Variabilität des aufbereiteten Wassers verringert. Positive Ergebnisse für die öffentliche Gesundheit stärken die Akzeptanz der Gebührenzahler für Kapitalzuschläge.

Strenge globale Standards für Abwassereinleitungen

Die überarbeitete EU-Richtlinie zur kommunalen Abwasserbehandlung schreibt eine quaternäre Behandlung – einschließlich Membranstufen – für Projekte vor, die Städte mit mehr als 100.000 Einwohnern versorgen. Die Nulleinleitungsvorschriften der EPA für zentralisierte Abfallverarbeiter verstärken die Nachfrage nach Hochrückhalte-Vorfiltern, die energieintensive Umkehrosmose-Anlagen schützen.[2] U.S. Environmental Protection Agency, "40 CFR 455.64 — Effluent Limitations Guidelines," ecfr.gov Kanadas Änderungen der Abwasservorschriften verwenden Risikobewertungen und veranlassen Papiermühlen und Raffinerien, Mikrofiltration für eine zuverlässige Feststoffabscheidung einzusetzen.[3]Government of Canada, "Regulations Amending the Wastewater Systems Effluent Regulations," canadagazette.gc.ca Industrieunternehmen in der Metall- und Chemiebranche wechseln zu membranbasierten Kreisläufen, um ihre Genehmigungen zu sichern – ein Trend, der sich in veröffentlichten Investitionsbudgets widerspiegelt. Berater stellen fest, dass das Ausschreibungsvolumen für Projekte im Jahr 2024 um 14 % gestiegen ist, was eine starke Pipeline für Systemintegratoren schafft.

Kapazitätsausbau in der Biopharmazie steigert Nachfrage nach Sterilfiltration

Blockbuster-Pipelines für monoklonale Antikörper und Gentherapien der nächsten Generation erfordern sterile, virusfreie Prozessströme. Asahi Kaseis Hochdurchfluss-Filter Planova FG1 reduziert die erforderliche Fläche um 60 % und ermöglicht kleinere Einweg-Baugruppen. Auftragsfertigungsorganisationen bestellen modulare Gestelle mit austauschbaren Kassetten zur Unterstützung von Mehrproduktanlagen. Validierungspakete integrieren nun Daten zu bakteriellen Herausforderungstests und Endotoxin-Rückhaltekurven, was behördliche Einreichungen vereinfacht. Pläne für die kontinuierliche Fertigung integrieren Mikrofiltrations-Schritte vor der Chromatographie, wodurch Verweilzeiten verkürzt und das Kontaminationsrisiko gesenkt werden. Lieferanten verzeichnen Margenausweitung, da Biologika-Hersteller Zuverlässigkeit höher bewerten als den Preis.

Keramische Membranen ermöglichen chemische Hochtemperaturverarbeitung

Petrochemie-, Zellstoff- und Halbleiteranlagen arbeiten bei Temperaturen und pH-Bereichen, die PVDF oder PES schnell degradieren. Aluminiumoxid-Titandioxid-Verbundwerkstoffe tolerieren 90 °C Ätznatron und Chlorschocks ohne Porenkollaps. Keramische Module halten bis zu 15 Jahre – mehr als das Dreifache der Lebensdauer von Polymeren – und gleichen so die höheren Investitionskosten aus. Pilotversuche in Fluorpolymeranlagen verzeichneten Flussdichte-Wiederherstellungsraten von über 98 % nach Säurereinigung, was die Betriebskostenvorteile bestätigt. Die behördliche Kontrolle von PFAS-Polymeren beschleunigt den Wandel, und Anbieter betonen die Recyclingfähigkeit zur Stärkung der ESG-Bewertungen. Kapazitätserweiterungen bei Ofenherstellern deuten auf die Bereitschaft der Lieferkette für zweistelliges Nachfragewachstum hin.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Membran-Mikrofiltration*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Membranverschmutzung und Reinigungskosten | -1.4% | Global, insbesondere bei stark verschmutzenden Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch alternative Ultrafiltrations- und Nanofiltrations-Technologien | -0.8% | Wettbewerbsintensive Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingfähigkeit von Polymermodulen beeinträchtigt ESG-Bewertungen | -0.6% | EU, nachhaltigkeitsorientierte Märkte in Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Membrantechnikern in Schwellenmärkten | -0.5% | Entwicklungsregionen in APAC, MEA und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Membranverschmutzung und Reinigungskosten

Die Kuchenbildung auf der Oberfläche bleibt das größte betriebliche Problem. Großtechnische Getränkeanlagen berichten von Produktivitätseinbußen von bis zu 35 % vor geplanten Reinigungszyklen. Natriumhypochlorit-Alkali-Sequenzen stellen 90 % der Flussdichte wieder her, erhöhen jedoch Chemikalienkosten und Arbeitsaufwand. Mit Nanopartikeln dotierte Beschichtungen zeigen vielversprechende Ergebnisse, wobei Manganferrit-Schichten in Pilotanlagen eine 2,6-fache Flussdichtesteigerung erzielen. Originalgerätehersteller integrieren KI-Algorithmen zur Vorhersage von Verschmutzungskurven und zur Umstellung der Reinigung von festen Intervallen auf datengesteuerte Auslöser, doch die Einführung ist außerhalb von Versorgungsunternehmen der ersten Klasse uneinheitlich.

Preisdruck durch alternative Ultrafiltrations- und Nanofiltrations-Technologien

Anbieter von Ultrafiltration (UF) werben mit ähnlichen Abscheideleistungen bei geringerem Platzbedarf und zwingen Mikrofiltrations-Lieferanten zur Wertoptimierung. In Europa unterbieten gebündelte Ultrafiltrations- und Umkehrosmose-Pakete Mikrofiltrations-Ausschreibungen um 8–12 %, insbesondere bei Brackwasserprojekten. Aggressive Niedrigpreisimporte haben die Margen für Polymermodule auf unter 15 % gedrückt. Einige Systemintegratoren wechseln zu hybriden Gestellangeboten, um Marktanteile zu verteidigen, doch der Kostendruck hält an, da Hochdruckmembranen an Skalierung gewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Membran-Mikrofiltration

Nach Material:

Keramische Membranen gewinnen trotz Kostenaufschlag an BedeutungIm Jahr 2024 entfielen 65,47 % des Umsatzes im Markt für Membran-Mikrofiltration auf Polymermedien, doch keramische Alternativen profitierten von der steigenden Nachfrage nach chemischer Beständigkeit und PFAS-freien Eigenschaften. Aluminiumoxid- und Titandioxidkanäle widerstehen Chlorschocks bis zu 10.000 ppm und ermöglichen In-situ-Sterilisationszyklen, die Ausfallzeiten reduzieren. Halloysit-verstärkte Schichten erzielten einen Durchfluss von 126 L m² h bei einer Partikelrückhalterate von 99,4 %, was das Prozessfenster für die Halbleiterabwasseraufbereitung erweitert. Die Marktgröße der Membran-Mikrofiltration für anorganische Module wird durch Investitionen in Raffinerien, Zellstoff- und Elektronikindustrie gestützt, die hohe Temperaturbeständigkeit erfordern. Anbieter bauen Reaktoren, die Sintertemperaturen senken und so das Preisdelta gegenüber PVDF verringern. Da sich die PFAS-Vorschriften verschärfen, wechseln Käufer von Polymer- zu Keramikdesigns, was die Marktanteilsgewinne beschleunigt.

Die Einführung beschleunigt sich in Südostasien, wo die Komplexität von Textilabwässern Standard-Polymere überfordert. Europäische Ingenieur-, Beschaffungs- und Bauunternehmen schreiben keramische Module für Nulleinleitungskreisläufe vor, um Kreislaufwirtschafts-KPIs zu erfüllen. Leasingmodelle, die Wartung mit Leistungsgarantien bündeln, senken die Einstiegshürden für kapitalknappere Kunden. Hersteller betonen Recyclingquoten von 95 % gegenüber nahezu null bei Fluorpolymer-Kartuschen – ein überzeugendes Argument bei durch grüne Anleihen finanzierten Projekten. Im Gegenzug reagieren Polymerhersteller mit Mischungsmodifikationen und hydrophilen Beschichtungen, um die Lebensdauer zu verlängern und ihre Marktstellung zu verteidigen.

Nach Konfiguration:

Spiralgewickelte Systeme erschließen Wachstum durch OberflächenoptimierungHohlfasereinheiten hielten im Jahr 2024 einen Umsatzanteil von 39,87 %, bedingt durch dichte Packungsdichte und Niedrigdruckbetrieb bei kommunalen Nachrüstungen. Spiralgewickelte Formate beschleunigen jedoch die Installationsgeschwindigkeit und verzeichnen eine CAGR von 13,39 %, da Destillateure und Getränkehersteller höhere Ausbeuten anstreben. Neu gestaltete Zulaufabstandshalter reduzieren die Konzentrationspolarisation um 18 % und steigern die Reinwasserausbeute pro Modul. Pilotläufe bei der Zitrusfruchtsaftklärung berichten von 10 % höherer Permeatqualität gegenüber herkömmlichen Flachstapeln.

Spiraldesigns der zweiten Generation integrieren Drucksensoren in Permeatsammlern, was eine frühzeitige Verstopfungserkennung und zustandsbasierte Wartung ermöglicht. Hersteller setzen auf Endlosguss, um die Schichtlaminierung zu rationalisieren und den Modulpreis jährlich um 6 % zu senken. Rohrförmige und Platten-Rahmen-Geometrien behalten Nischenfunktionen bei viskosen Zulaufanwendungen, insbesondere bei Kakao und Gelatine, bei denen eine schnelle Demontage für Hygieneprüfungen unerlässlich ist. Hybridgestelle, die Hohlfaser-Vorfilter mit Spiralpolierern kombinieren, gewinnen in Brauereien an Bedeutung, die eine 99,99%ige Hefeentfernung ohne Pasteurisierung anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Biopharmazeutisches Segment treibt die Einführung von Premiumtechnologien voranKommunale Wasser- und Abwasserprojekte hielten im Jahr 2024 43,56 % des Marktumsatzes. Versorgungsunternehmen setzen Mikrofiltration sowohl als primäre Klärung als auch als Umkehrosmose-Vorbehandlung ein, um das Wiederverwendungsvolumen zu maximieren. Die Aufrüstung auf Membranen liefert logarithmische Abscheidewerte, die für Cryptosporidium häufig 6 überschreiten, was Schnellsand-Benchmarks übertrifft und verschärfte Richtlinien in Nordamerika erfüllt. Anlagen berichten von Chlordosisreduzierungen um 25 %, was die Restgeschmacksprofile verbessert. Die Marktgröße der Membran-Mikrofiltration für die Biopharmazie wird voraussichtlich mit einer CAGR von 11,63 % wachsen, was Pipeline-Erweiterungen und Vorräte zur Pandemievorsorge widerspiegelt.

Hersteller biologischer Arzneimittel bevorzugen Einweg-, gammasterilisierte Module, die das Kreuzkontaminationsrisiko reduzieren. Virusentfernungskassetten enthalten nun QR-Codes, die chargenspezifische Rückhaltekurven speichern und QA-Audits vereinfachen. Lebensmittel- und Getränkehersteller setzen Membranen zur Trübungsreduzierung bei Apfelwein und zur Gewinnung von nativem Molkenprotein aus Milch ein, was Premium-Produktvarianten erschließt. Industrielle Kühlmittelkreisläufe nutzen Mikrofiltration, um Flüssigkeitswechselintervalle zu verlängern und Chemikalienkosten sowie Entsorgungsaufwand zu senken. Aufkommende Sektoren – Mikroelektronik, Lithiumsole-Vorbehandlung und Zellstoff-Deinking – beginnen, Mikrofiltrations-Stufen vorzuschreiben, um Feinstpartikelbelastungen zu bewältigen, die nachgelagerte Prozesse beeinträchtigen.

Geografische Analyse

Markt für Membran-Mikrofiltration in Nordamerika

Die streng durchgesetzten Einleitungsobergrenzen in Nordamerika fördern die Verbreitung hochwertiger Membranen. Anlagenbetreiber in den USA nutzen leistungsbasierte Verträge, bei denen die Vergütung der Anbieter an Qualitätsbenchmarks für das Permeat geknüpft ist. Energieeffiziente Hohlfaser-Skids übertreffen Schwerkraft-Sandfilter in der Lebenszyklusökonomie, sobald Chemikalien- und Klärschlammentsorgungskosten eingerechnet werden. Kanada, das eine risikobasierte Lizenzierung einführt, setzt auf Membranen, um die Einhaltung der Vorschriften auch bei saisonalen Schwankungen der Zulaufqualität sicherzustellen. Robuste Lieferketten und qualifizierte Arbeitskräfte verkürzen die Inbetriebnahmezeiten im Vergleich zu anderen Regionen.

Markt für Membran-Mikrofiltration im asiatisch-pazifischen Raum

Die CAGR von 11,49 % im asiatisch-pazifischen Raum ist auf industrielles Wachstum in Verbindung mit strengeren Ressourcenmanagementvorschriften zurückzuführen. Großanlagen in der Petrochemie stellen auf interne Wasserkreisläufe um, die mittels Mikrofiltration gefiltert werden, um den Frischwasserverbrauch zu senken. Provinzielle Anreize in Chinas Yangtze- und Perlfluss-Becken subventionieren die PFAS-Sanierung, was Anbietern von Keramikeinheiten zugutekommt. Indische Smart-City-Programme kombinieren Trink- und Brauchwasserleitungen, wobei MF-Module als mikrobiologische Schutzbarriere dienen. Regionale OEMs setzen auf Hochdurchsatz-Sinterverfahren, um Keramikelemente zu Kosten herzustellen, die mit PVDF wettbewerbsfähig sind.

Markt für Membran-Mikrofiltration in Europa

Die stabile Nachfrage in Europa wird durch ökologische Nachhaltigkeitsziele gestützt. Die Kreislaufwirtschaftsagenda veranlasst Abwasseraufbereiter zur Rückgewinnung von Phosphor und Nitrat, wobei Membranen den Feintrennungsschritt übernehmen. Betreiber erproben energiepositive Anlagen, bei denen Biogas die Kompressionslasten ausgleicht. Die Förderfähigkeit für EU-Innovationsmittel hängt von PFAS-freier Bauweise ab, was eine rasche Forschung und Entwicklung bei fluorfreien Polymeren auslöst. Osteuropäische Kommunen, die Kohäsionsfonds nutzen, überspringen zunehmend Sandfiltrationsstufen vollständig und schreiben Membranstrecken bereits in Erstgenerations-Anlagen vor.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Die zehn größten Akteure machen schätzungsweise 46 % der Lieferungen aus, was Raum für regionale Spezialisten lässt. Thermo Fishers Übernahme des Reinigungsgeschäfts von Solventum für 4,1 Milliarden USD erweitert das Einwegangebot und strafft die Lieferkettenintegration. Danaher fusionierte Cytiva und Pall zu einem Unternehmen mit einem Wert von 7,5 Milliarden USD und kombiniert Tiefe und Breite in der Lebenswissenschaftsfiltration. Graphenmembran-Start-ups wie NematiQ zielen mit ultra-hohem Durchfluss bei halbem Differenzdruck gegenüber PVDF auf industrielle Nischen ab.

Die vertikale Integration beschleunigt sich: Modulhersteller übernehmen Gestellfabrikanten, um Nachmarktchemikalien und -dienstleistungen zu erschließen. Patentanmeldungen konzentrieren sich auf Anti-Verschmutzungschemie und intelligente Überwachung. Partnerschaften zwischen keramischen Ofenbetreibern und Filterherstellern zielen auf die Sicherung der Rohstoffkontinuität ab. Hersteller in der Nähe von Halbleiterzentren in Taiwan und Südkorea bauen Linien aus, die Reinstwasser gewidmet sind. Unterdessen diversifizieren Polymergiganten in recyclingfähige Mischungen, um das PFAS-Ausstiegsrisiko zu mindern. Die Intensität der Forschungs- und Entwicklungsausgaben, gemessen bei 6–8 % des Umsatzes für die drei größten Akteure, bleibt eine Eintrittsbarriere für Späteinsteiger.

Marktführer der Membran-Mikrofiltrations-Branche

Danaher

Merck KGaA

Sartorius AG

SUEZ Water Technologies & Solutions

Alfa Laval

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Membran-Mikrofiltration

- Danaher

- Merck

- Sartorius

- Koch Separation Solutions

- Pentair

- SUEZ Water Technologies & Solutions

- Alfa Laval

- GEA Group

- Donaldson Company

- Parker Hannifin

- Porvair Filtration

- MANN+HUMMEL (Microdyn-Nadir)

- TAMI Industries

- Novasep

- Graver Technologies

- SPX Flow

- Kubota Corporation

- Toray

- Lenntech

Jüngste Branchenentwicklungen im Markt für Membran-Mikrofiltration

- Februar 2025: Thermo Fisher Scientific vereinbarte die Übernahme des Reinigungs- und Filtrationsgeschäfts von Solventum für 4,1 Milliarden USD und erweitert damit die Tiefe in der Bioproduktionsfiltration.

- April 2024: GVS Japan erweiterte sein Hohlfaser-Tangentialflussfiltrations-Sortiment zur Unterstützung der Skalierung vom Labor- bis zum Industriemaßstab.

Berichtsumfang des globalen Markts für Membran-Mikrofiltration

Überblick über die Segmentierung

| Polymer | PVDF |

| PES | |

| PP | |

| Sonstige (PAN, PTFE) | |

| Anorganisch | Keramisch (Al₂O₃, TiO₂) |

| Metallisch und Sonstige |

| Hohlfaser |

| Rohrförmig |

| Spiralgewickelt |

| Platten- und Rahmen |

| Wasser- und Abwasserbehandlung |

| Lebensmittel- und Getränkeverarbeitung |

| Biopharmazeutische und biowissenschaftliche Fertigung |

| Industrielle Flüssigkeiten und Kühlmittel |

| Sonstige (Mikroelektronik, Zellstoff und Papier) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Polymer | PVDF |

| PES | ||

| PP | ||

| Sonstige (PAN, PTFE) | ||

| Anorganisch | Keramisch (Al₂O₃, TiO₂) | |

| Metallisch und Sonstige | ||

| Nach Konfiguration | Hohlfaser | |

| Rohrförmig | ||

| Spiralgewickelt | ||

| Platten- und Rahmen | ||

| Nach Anwendung | Wasser- und Abwasserbehandlung | |

| Lebensmittel- und Getränkeverarbeitung | ||

| Biopharmazeutische und biowissenschaftliche Fertigung | ||

| Industrielle Flüssigkeiten und Kühlmittel | ||

| Sonstige (Mikroelektronik, Zellstoff und Papier) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Membran-Mikrofiltration?

Der Markt wird im Jahr 2025 auf 1,56 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,41 Milliarden USD erreichen.

2. Welches Segment wächst im Markt für Membran-Mikrofiltration am schnellsten?

Die biopharmazeutische Fertigung verzeichnet mit einer CAGR von 11,63 % die schnellste Entwicklung, angetrieben durch die Nachfrage nach Sterilfiltration für Biologika.

3. Warum gewinnen keramische Membranen an Beliebtheit?

Sie tolerieren hohe Temperaturen und aggressive Chemikalien, haben eine längere Lebensdauer als Polymere und vermeiden PFAS-Bedenken, was ihre höheren Anfangsinvestitionen ausgleicht.

4. Welche Region führt den Markt für Membran-Mikrofiltration an?

Nordamerika hält mit 31,23 % den größten Anteil, dank strenger Einleitungsvorschriften und Infrastrukturfinanzierung.

5. Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Reinigungskosten durch Verschmutzung, Preiswettbewerb durch Ultrafiltration, Herausforderungen bei der Recyclingfähigkeit von Modulen und Technikermangel in aufstrebenden Regionen belasten die Einführung.

Seite zuletzt aktualisiert am: