Größe und Marktanteil des Marktes für medizinische Filter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

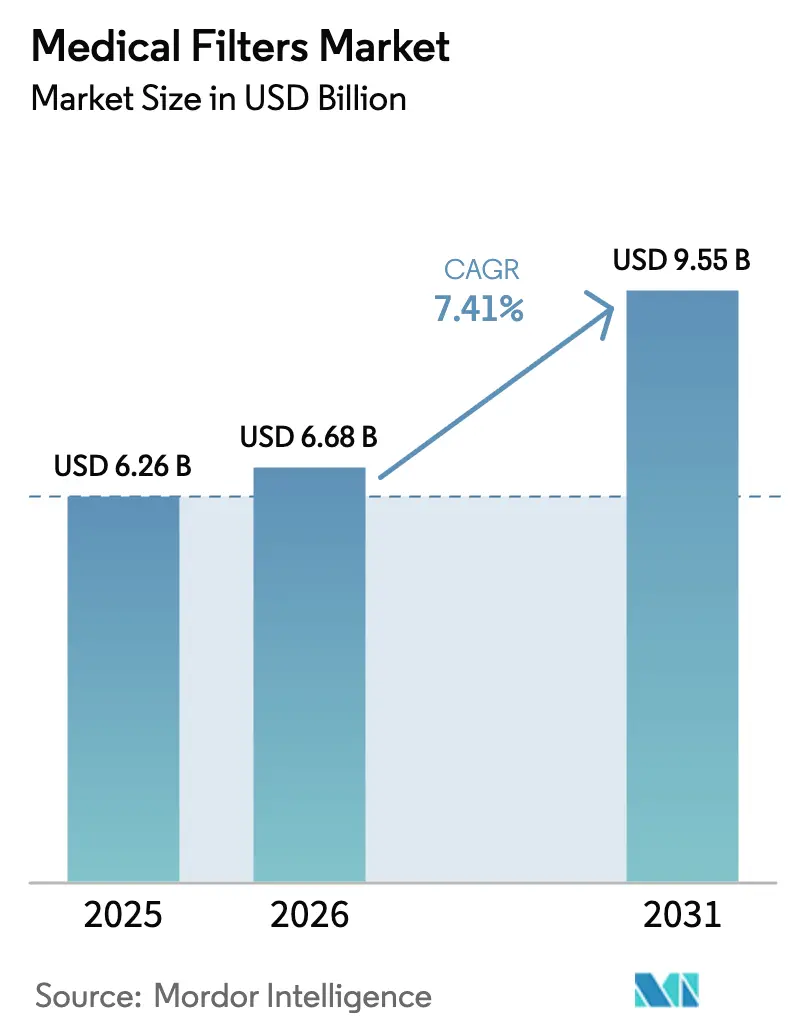

| Marktgröße (2026) | 6.68 Milliarden US-Dollar |

| Marktgröße (2031) | 9.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Filter von Mordor Intelligence

Die Größe des Marktes für medizinische Filter wird voraussichtlich von USD 6,26 Milliarden im Jahr 2025 und geschätzten USD 6,68 Milliarden im Jahr 2026 auf USD 9,55 Milliarden bis 2031 anwachsen, was einem CAGR von 7,41 % zwischen 2026 und 2031 entspricht. Die solide Nachfrage resultiert aus dem Zusammentreffen von chronischer Krankheitsprävalenz, strengen Infektionskontrollvorschriften und stetigen Fortschritten in der Membranwissenschaft. Krankenhäuser, Pharmahersteller und eine wachsende Basis von Heimanwendern erhöhen gemeinsam die Bestellmengen für leistungsstarke Flüssigkeits-, Luft- und Gasfilter. Post-pandemische Belüftungsstandards haben Kapitalbudgets in Richtung HVAC-Nachrüstungen umgeleitet, während Dialysekliniken und Biologika-Werke weiterhin Ultrafiltrations-Module priorisieren, die Patientensicherheit und Chargenintegrität gewährleisten. Technologieanbieter reagieren mit Verbundmembranen, die Fouling widerstehen, eingebetteten Sensoren, die das Lebensende vorhersagen, und Einwegformaten, die den Wiederaufbereitungsaufwand eliminieren. Im Wettbewerbsumfeld nutzen vertikal integrierte multinationale Unternehmen die hauseigene Membranbeschichtung, um Pharmaverträge zu sichern, während regionale Spezialisten bei Standard-SKUs weiterhin unterbieten, insbesondere im Asien-Pazifik-Raum.

Wichtigste Erkenntnisse des Berichts

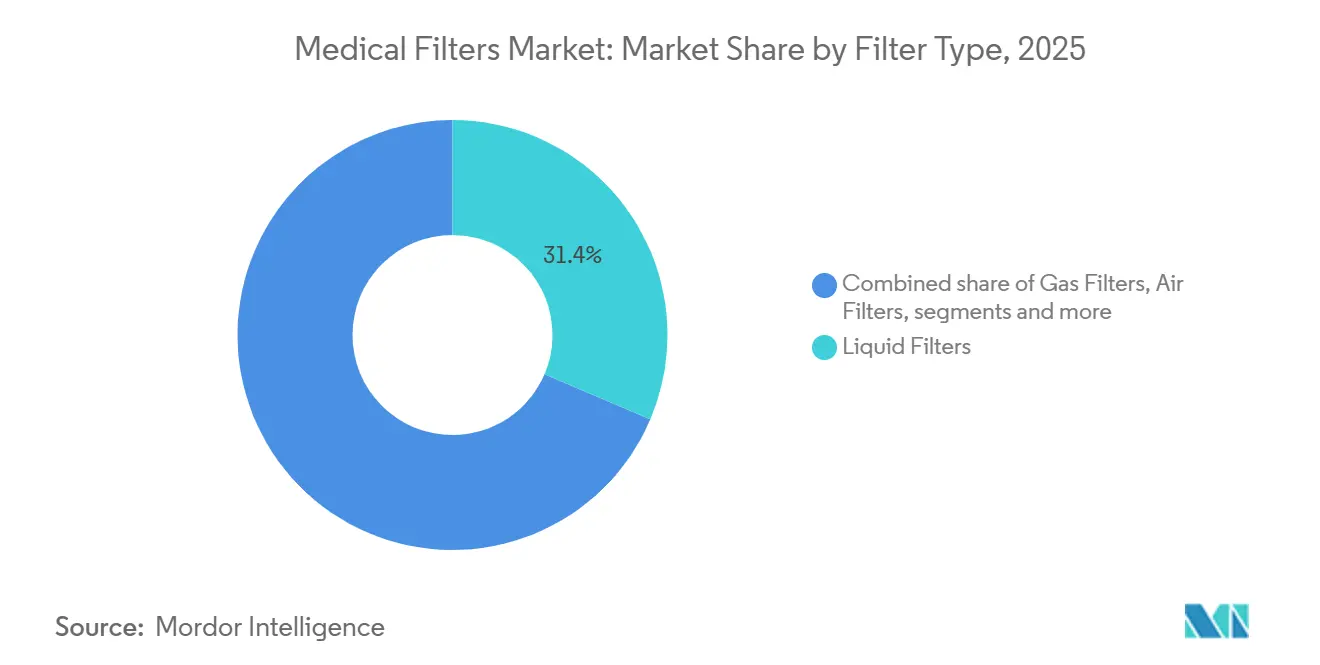

- Nach Filtertyp erfassten Flüssigkeitsfilter im Jahr 2025 einen Umsatzanteil von 31,43 %, während Luftfilter bis 2031 mit einem CAGR von 8,66 % wachsen.

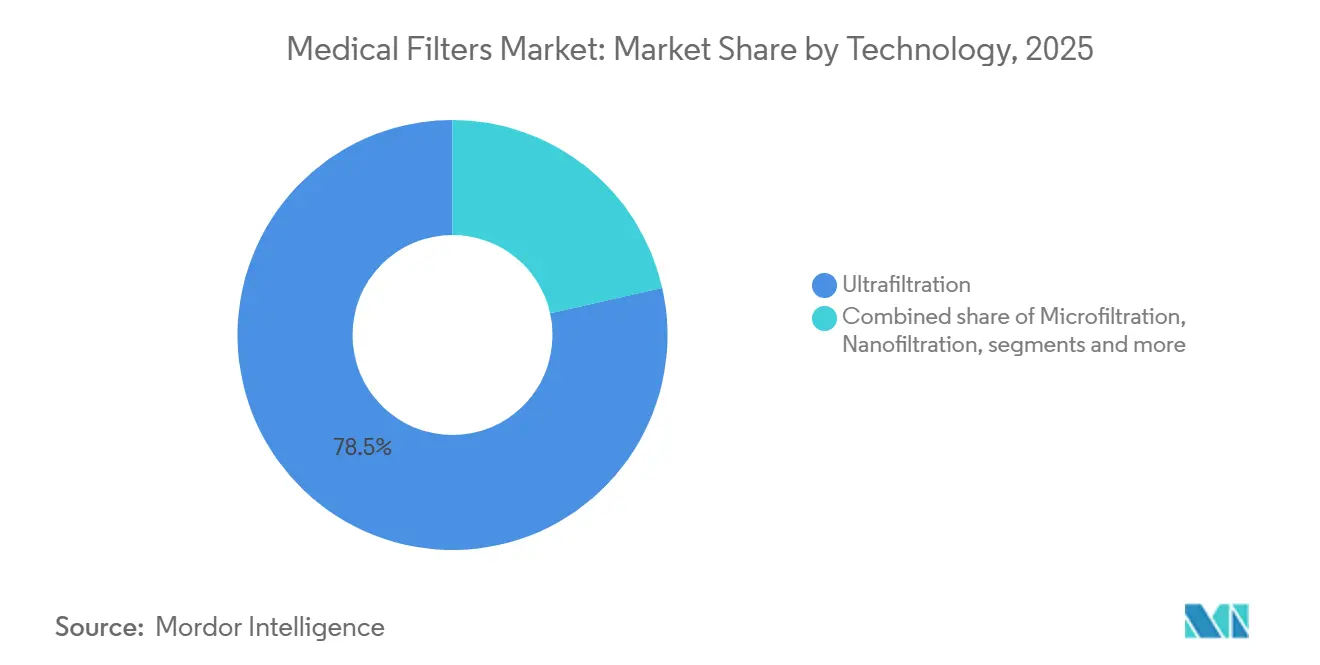

- Nach Technologie dominierte Ultrafiltration im Jahr 2025 mit 78,51 % des Marktanteils für medizinische Filter, während Nanofiltration bis 2031 mit einem CAGR von 10,13 % wächst.

- Nach Anwendung hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 37,61 %, und die häusliche Gesundheitsversorgung expandiert bis 2031 mit einem CAGR von 9,01 %.

- Nach Material machten Polymerfilter im Jahr 2025 74,47 % der Marktgröße für medizinische Filter aus, und Verbundfilter steigen bis 2031 mit einem CAGR von 9,74 %.

- Nach Verwendung repräsentierten Einwegfilter im Jahr 2025 einen Anteil von 57,24 %, wobei die Kategorie bis 2031 mit einem CAGR von 8,02 % wächst.

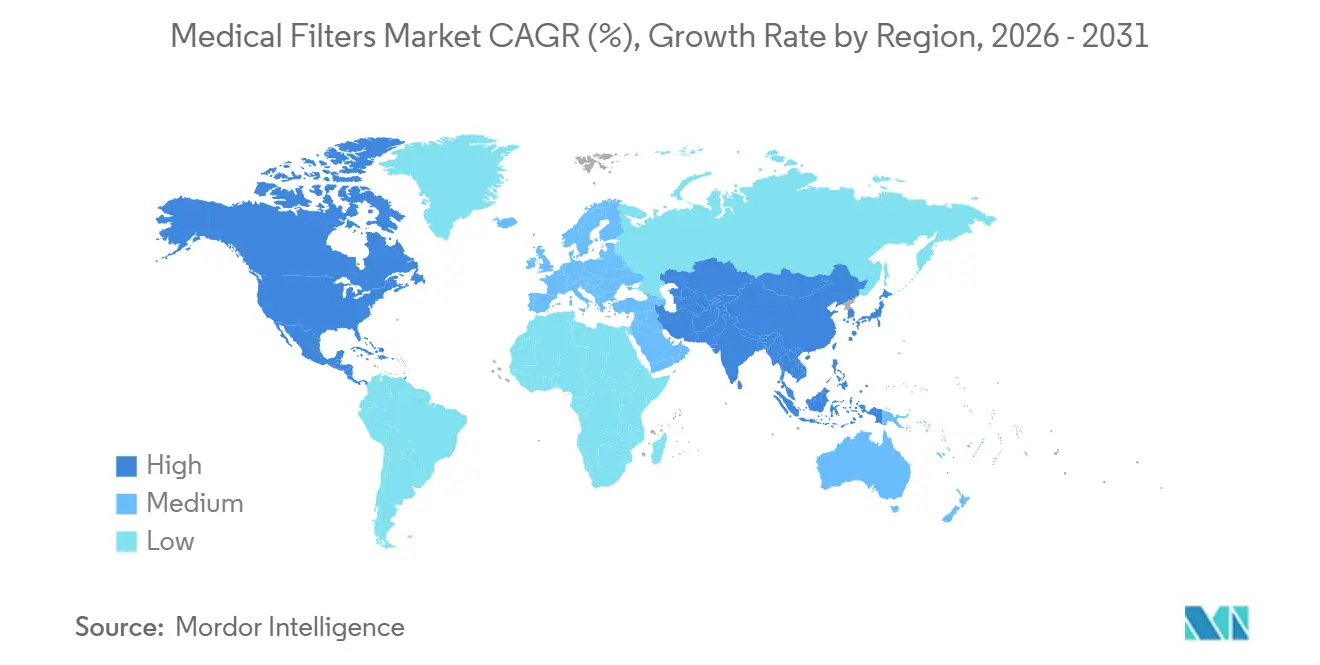

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,10 %, während Asien-Pazifik bis 2031 voraussichtlich einen CAGR von 8,43 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Filter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit chronischer Krankheiten | +1.80% | Global, mit Schwerpunkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Strenge Infektionskontrollvorschriften | +1.50% | Nordamerika, Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Filtermaterialien | +1.30% | Global | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Nutzung von Medizinprodukten | +1.20% | APAC-Kernregion mit Ausstrahlungseffekten auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Technologien | +0.90% | Nordamerika, Europa, frühe APAC-Anwender | Kurzfristig (≤ 2 Jahre) |

| Post-COVID-Schwerpunkt auf Luftqualität | +0.70% | Global, mit regulatorischem Druck in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit chronischer Krankheiten

Globale Trends bei Diabetes und terminaler Niereninsuffizienz steigern die Nachfrage nach Blut- und Dialysefiltrations-Modulen. Die Internationale Diabetes-Föderation zählte 2024 589 Millionen Erwachsene, die mit Diabetes leben, und prognostiziert bis 2050 853 Millionen[1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," idf.org. Jeder Hämodialysepatient erhält durchschnittlich 156 Behandlungen pro Jahr, und jede Sitzung verbraucht einen Hochfluss-Polysulfon-Filter, was die Cashflows der Lieferanten über Konjunkturzyklen hinweg stabilisiert. Kardiovaskuläre Eingriffe sind ein weiteres Folgesegment; die Amerikanische Herzvereinigung meldete im Jahr 2024 mehr als 1 Million perkutane Koronarinterventionen in den Vereinigten Staaten, bei denen jeweils Inline-Blutfilter zur Erfassung von Mikroemboli eingesetzt wurden. Die heimbasierte Peritonealdialyse wuchs 2025 um 12 % im Jahresvergleich und schuf einen Markt für kompakte Einwegkartuschen, die Patienten ohne klinische Aufsicht verwalten können. Insgesamt halten diese Faktoren den Markt für medizinische Filter auf einem stetigen Aufwärtskurs.

Strenge Infektionskontrollvorschriften

Überarbeitete chirurgische Luftwechselrichtlinien erfordern 20 Luftwechsel pro Stunde in Operationssälen mit einer HEPA-Effizienz von 99,97 % bei 0,3 Mikrometern, wie in ASHRAE 170 (2024) dokumentiert. Compliance-Audits der Joint Commission zwingen Krankenhäuser dazu, HVAC-Anlagen mit elektrostatischen Vorfiltern und ULPA-Endstufen nachzurüsten, was einen drei- bis fünfjährigen Austauschzyklus auslöst. Wassersysteme unterliegen ähnlicher Kontrolle; die EU-Trinkwasserrichtlinie schreibt nun eine Legionellen-Überwachung vor und veranlasst Einrichtungen, 0,01-Mikrometer-Ultrafiltrationskartuschen an Entnahmestellen zu installieren. Pharmahersteller müssen 0,2-Mikrometer-Sterilisationsfilter gemäß der FDA-Leitlinie für sterile Arzneimittel validieren, und jede Chargenfreigabe erfordert einen Bakterienbelastungstest und einen Integritätstest. Zusammen verstärken diese Vorschriften die wiederkehrende Nachfrage nach hochwertigen Filtrationsprodukten.

Technologische Fortschritte bei Filtermaterialien

Verbundmembranen, die ein keramisches Trägermaterial mit einer polymeren Selektivschicht kombinieren, halten nun 40 % bis 50 % länger als monolithische Polymerkartuschen und senken die Gesamtbetriebskosten für Dialyseketten. Zwitterionisch beschichtetes Polyethersulfon, das 2025 unter dem Namen Sartorius Hydrosart kommerzialisiert wurde, verringert das Protein-Fouling und hält den Fluss bei der Reinigung monoklonaler Antikörper stabil. Elektrogesponnene Nanofasermaterialien unter 200 Nanometern werden in chirurgische Masken laminiert, um sub-mikrongroße Aerosole abzufangen und gleichzeitig den Atemwiderstand gering zu halten – ein Merkmal, das für das Personal im Operationssaal wichtig ist. Graphenoxid-Beschichtungen werden in extrakorporale Kreisläufe eingeführt, wo antimikrobielle Aktivität die Biofilmbildung reduziert, und aus Edelstahl gesinterte Metallfaserfilter überstehen Hunderte von Autoklavierzyklen ohne Maßveränderungen. Diese Innovationen verbessern die Leistungsmaßstäbe und vergrößern den adressierbaren Markt für medizinische Filter.

Post-COVID-Schwerpunkt auf Luftqualität

Die Pandemie schärfte das Bewusstsein für die Übertragung über die Luft und veranlasste Überarbeitungen der Belüftungsstandards in Gesundheitseinrichtungen, Schulen und Gewerbegebäuden. ASHRAE aktualisierte 2024 sein Positionsdokument zu infektiösen Aerosolen und empfahl eine MERV-13-Filtration oder höher in allen Lüftungsanlagen, die bewohnte Räume versorgen – eine Abkehr vom bisherigen MERV-8-Basiswert. Krankenhäuser rüsten Operationssäle mit HEPA-Filtern nach, die 99,97 % der Partikel bei 0,3 Mikrometern abfangen, und installieren UV-C-Entkeimungsmodule nachgeschaltet zu den Filtern, um Krankheitserreger zu inaktivieren, die das Medium durchdringen – ein Doppelbarriere-Ansatz, den Camfil 2025 in seiner ProSafe-Linie kommerzialisierte. Tragbare Luftreiniger mit medizinischen HEPA-Filtern verzeichneten zwischen 2024 und 2025 einen Anstieg der Krankenhausbeschaffung um 60 % und wurden in Isolierzimmern, Notaufnahmen und ambulanten Kliniken eingesetzt, um zentrale HVAC-Systeme zu ergänzen. Die US-amerikanischen Zentren für Seuchenkontrolle und Prävention veröffentlichten 2024 Leitlinien, die 6 bis 12 Luftwechsel pro Stunde in Patientenzimmern empfehlen – gegenüber dem bisherigen Bereich von 2 bis 6 –, ein Mandat, das die Filteraustauschzyklen beschleunigt und die Nachfrage nach leistungsstarken gefalteten Designs mit minimalem Druckabfall ankurbelt[2]Zentren für Seuchenkontrolle und Prävention, "Richtlinien zur Isolierung von Luftinfektionen 2024," cdc.gov.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungs- und Betriebskosten | −0.8% | Global, mit akutem Druck in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Compliance | −0.6% | Nordamerika, Europa, mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Begrenzte Durchdringung in Schwellenmärkten | −0.5% | Naher Osten und Afrika, Südamerika, ländliches APAC | Langfristig (≥ 4 Jahre) |

| Kompatibilitätsprobleme mit Altsystemen | −0.4% | Global, wo die Infrastruktur veraltet ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungs- und Betriebskosten

Wiederverwendbare Edelstahlgehäuse erfordern validierte Reinigungszyklen, die bis zu sechs Arbeitsstunden pro Einheit verbrauchen und ein mittelgroßes Dialysezentrum mit 20 Stationen mehr als USD 15.000 pro Jahr kosten. Einwegdesigns eliminieren die Reinigung, verlagern die Kosten jedoch auf Verbrauchsmaterialien; jeder Hämodialysepatient gibt etwa USD 1.900 pro Jahr für Einwegkartuschen aus. Hocheffiziente HVAC-Filter erhöhen den Energieverbrauch der Ventilatoren um 15 % bis 20 % und treiben die Stromrechnungen in Hochpreisregionen wie Deutschland und Japan in die Höhe. Kapitalaufwendungen für drehzahlgeregelte Antriebe oder bedarfsgesteuerte Belüftung übersteigen USD 500.000 pro Krankenhaus. Pharmahersteller erleiden auch Ausfallzeiten durch Rückspülung oder chemische Reinigung an Ort und Stelle bei kontinuierlichen Kampagnen, was die Nettoproduktionskapazität um bis zu 15 % reduziert. Diese Faktoren komprimieren die Betriebsmargen und dämpfen die Akzeptanz bei kostensensiblen Käufern.

Komplexe regulatorische Compliance

Hersteller medizinischer Filter müssen FDA-510(k)-Einreichungen navigieren, die Präzedenzvergleiche, ISO-10993-Biokompatibilität und bakteriostatische Validierung erfordern, was häufig 12–18 Monate und USD 200.000–400.000 an Testgebühren in Anspruch nimmt. Europas MDR 2017/745 fügt klinische Nachweisanforderungen und häufige Audits durch benannte Stellen hinzu, was Markteinführungen um weitere sechs bis zwölf Monate verzögert. Chinas NMPA verlangt für neuartige Membranen inländische klinische Studien, was die Zeitpläne um bis zu drei Jahre verlängert. Begrenzte gegenseitige Anerkennung zwischen Regulierungsbehörden erzwingt wiederholte Tests und Dokumentation über Jurisdiktionen hinweg. Nach der Markteinführung absorbiert die Marktüberwachung nach dem Inverkehrbringen 5 % bis 8 % des Jahresumsatzes für mittelständische Hersteller. Die Belastung verengt das Wettbewerbsfeld auf Unternehmen mit umfangreichen Regulierungsbudgets und dämpft die Innovationsgeschwindigkeit für kleinere Herausforderer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Filtertyp: Flüssigkeitsanteil bleibt hoch, während Luftsegmente sich beschleunigen

Flüssigkeitsfilter dominierten die Marktgröße für medizinische Filter mit einem Anteil von 31,43 % im Jahr 2025, da Dialyse, intravenöse Therapie und pharmazeutische Wassersysteme auf Hochdurchsatz-Module angewiesen sind. Luftfilter steigen bis 2031 mit einem CAGR von 8,66 %, da post-pandemische Belüftungsvorschriften HVAC-Nachrüstungen in Operationssälen und Intensivstationen vorantreiben. Dialysekartuschen verwenden jetzt 1,5–2,1 Quadratmeter Hohlfasern, die für verbesserte Hydrophilie entwickelt wurden und die Gerinnselbildung reduzieren. Chirurgische Filter wechseln zu Einwegdesigns, die das Kreuzkontaminationsrisiko verringern – eine Strategie, die Medtronic demonstrierte, als es 2024 wiederverwendbare Anästhesiefilter auslaufen ließ. Gasfilter für die Atemtherapie integrieren Aktivkohle-Schichten zur Adsorption flüchtiger Anästhetika und verringern den Bedarf an separaten Absaugsystemen. Luftfilter für HVAC-Dienste verwenden gefaltete Medien, die 50 % mehr Oberfläche in Standardrahmen packen, den Druckabfall reduzieren und die Nutzungsdauer verdoppeln. Die Grenze zwischen den Modalitäten verschwimmt, da Lieferanten Flüssigkeits- und Luftmodule in modulare Operationssaal-Einheiten bündeln – ein integrativer Ansatz, der den adressierbaren Umsatz pro Projekt erweitert.

Betriebliche Effizienz und Anforderungen an die Infektionskontrolle veranlassen Krankenhäuser, Austauschzyklen zu synchronisieren, was Lieferantenbeziehungen stärkt und die Wechselkosten erhöht. Hersteller von Standard-Flüssigkeitsfiltern stehen unter Preisdruck durch regionale Hersteller in Asien; hochwertige Luftfilter mit ULPA-Leistung behalten jedoch Premium-Margen. Da sich Belüftungsvorschriften in Schwellenländern verschärfen, könnte das Wachstum bei Luftfiltern die Umsatzlücke zu Flüssigkeitsmodulen verringern und die Hierarchie im Markt für medizinische Filter neu gestalten.

Nach Anwendung: Krankenhäuser bleiben Anker, während häusliche Pflege an Dynamik gewinnt

Krankenhäuser und Kliniken generierten 37,61 % der Nachfrage im Jahr 2025, gestützt durch eine umfangreiche installierte Basis an Investitionsgütern und kontinuierliche Beschaffung von Verbrauchsmaterialien. Gleichzeitig steigt die Nachfrage im Bereich häusliche Pflege mit einem CAGR von 9,01 %, da tragbare Dialysegeräte, Sauerstoffkonzentratoren und Infusionspumpen das Management chronischer Krankheiten in häusliche Umgebungen verlagern. Die Laboratoriumsnachfrage bleibt robust, da Diagnoselabore Reinstwasser verfolgen, das durch mehrstufige Filtrationssysteme geleitet wird, um die CLSI-Reagenzienstandards zu erfüllen. Pharmahersteller setzen Null-Fehler-Anforderungen durch, und ein einziger Integritätstestfehler kann zur Chargenablehnung führen, was Markenfiltern mit umfangreichen Validierungshistorien einen Premiumwert verleiht. Medicare erweiterte 2024 die Erstattung für die Hämodialyse zu Hause und bot eine Prämie von USD 271,02 pro Sitzung für vernetzte Geräte an, was die Akzeptanz von kartuschbasierten Systemen mit In-situ-Sensor-Feedback beschleunigt[3]Zentren für Medicare und Medicaid-Dienste, "Abschlussregel des prospektiven Zahlungssystems für terminale Niereninsuffizienz 2024," cms.gov.

Die Akzeptanz von medizinischen Gasen und Infusionsgeräten steigert auch die Nachfrage im Aftermarket; jede Infusionspumpe durchläuft vier bis sechs Filter pro Aufnahme. Krankenhäuser erweitern die Filtration über klinische Stationen hinaus und installieren Kartuschen in Kantinen, Wäschereien und Trinkwasserspendern, was die Verbrauchsprofile pro Einrichtung verbreitert. Mit alternden Bevölkerungen und der Verbreitung von Fernüberwachungstechnologien entwickelt sich die häusliche Pflege im Markt für medizinische Filter von einer Nische zu einem strategischen Kanal, der in den nächsten zehn Jahren mit der institutionellen Nachfrage konkurrieren könnte.

Nach Material: Polymerdominanz steht vor Verbundstoff-Fortschritten

Polymermembranen erfassten 2025 einen Anteil von 74,47 %, dank ihrer ausgewogenen Chemie, breiten Kompatibilität und Kostenvorteilen. Polyethersulfon-Ultrafiltration bleibt das Rückgrat für Dialyse und Proteinkonzentration, unterstützt durch zwitterionische Oberflächenbehandlungen, die Fouling abwehren. Hydrophobes Polyvinylidenfluorid führt bei Luftfilteraufbauten, wo Feuchtigkeitsabweisung die Medien unter variablen Feuchtigkeitsbedingungen starr hält. Glasfaser bleibt entscheidend für HEPA-Baugruppen, die eine Abscheideeffizienz von 99,97 % bei 0,3 Mikrometern sicherstellen müssen. Verbundfilter sind die schnellsten Aufsteiger mit einem CAGR von 9,74 %, da hybride Keramik-Polymer-Laminate die Nutzungsdauer in Dialysekreisläufen um fast die Hälfte verlängern und Ausfallzeiten sowie Kartuschenrotationen reduzieren. Aus Metallfasern gesinterte Varianten halten eine Nische in wiederverwendbaren chirurgischen Instrumententrays dank ihrer Widerstandsfähigkeit bei 134 °C-Autoklavierzyklen.

In Europa entstehende Nachhaltigkeitsvorschriften bevorzugen Filtergehäuse, die eine einfachere Materialtrennung und Wiederverwertung ermöglichen. Lieferanten entwickeln nun Mischungen, die erneuerbare Polymerschichten kombiniert mit keramischen Kernen verbinden, um die Kunststoffmasse zu reduzieren und gleichzeitig die Haltbarkeit zu verbessern. Diese Entwicklungen nagen allmählich an der Polymerdominanz, insbesondere in Premium-Anwendungen, und stellen sicher, dass Materialinnovation ein lebhaftes Wettbewerbsfeld im Markt für medizinische Filter bleibt.

Nach Technologie: Ultrafiltration dominiert, während Nanofiltration schnell skaliert

Ultrafiltration kontrollierte 2025 78,51 % des Umsatzes dank ihrer funktionsübergreifenden Nutzung in Dialyse, Bioprozessierung und Trinkwasseraufbereitung. Systeme arbeiten bei moderaten Transmembrandrücken und erzielen dennoch Virusreduktion und Proteinfraktionierung, was ihnen universelle Attraktivität für Gesundheitseinrichtungen verleiht. Nanofiltration ist zwar kleiner in der Basis, wächst aber mit einem CAGR von 10,13 % und wird für Molekulargewichts-Cutoffs zwischen 200 und 1.000 Dalton geschätzt, die mit den Reinigungsanforderungen der Gentherapie und Präzisionsmedizin übereinstimmen. Mikrofiltration bleibt allgegenwärtig für die Entfernung von Zelltrümmern und arbeitet bei niedrigeren Drücken von 5–15 psi, was für budgetsensible Auftragsmanufakturer geeignet ist. Umkehrosmose hat sich in Dialysezentren neu etabliert, um Speisewasser zu enthärten und nachgelagerte Ablagerungen zu minimieren.

Elektrostatische Medien mit geladenen Fasern ermöglichen chirurgischen Masken und Anästhesiekreisläufen, sub-mikrongroße Aerosole bei geringem Luftströmungswiderstand abzufangen, und machen Fortschritte bei persönlicher Schutzausrüstung. Hybridkaskaden, die Mikro-, Ultra- und Nanofiltrationsstufen kombinieren, sind jetzt Standard in biopharmazeutischen Anlagen, wo jede Schicht eine bestimmte Schadstoffkategorie anvisiert, um die GMP-Konformität zu gewährleisten. Diese Kaskaden erzeugen Mehrmodul-Bestellungen und stärken langfristige Serviceverträge, was die Marktgröße für medizinische Filter weiter vergrößert.

Nach Verwendung: Einwegeinheiten schreiten voran, während wiederverwendbare Designs strategische Nischen halten

Einwegkartuschen machten 2025 57,24 % der Nachfrage aus und expandieren bis 2031 mit einem CAGR von 8,02 %, da Infektionspräventionsprotokolle die Wiederaufbereitung ablehnen. Die FDA verschärfte 2024 die Wiederaufbereitungsleitlinien, woraufhin viele Krankenhäuser die Vor-Ort-Sterilisation von Einweggeräten einstellten. Einweg-Anästhesiekreislauffilter wurden zum Standard, und Beatmungsgerätehersteller entfernten wiederverwendbare SKUs aus Katalogen. Pharmahersteller kaufen weiterhin Edelstahlgehäuse, die für bis zu 1.000 Dampfsterilisationszyklen validiert sind, was die Kosten pro Charge in Hochvolumenlinien um etwa zwei Drittel gegenüber Einwegäquivalenten senkt. Sartorius bietet Hybridkapseln mit Einweg-Membrankernen in wiederverwendbaren Gehäusen als Mittelweg an, der das Abfallvolumen reduziert, ohne die Durchlaufgeschwindigkeit zu beeinträchtigen.

Umweltpolitik beginnt, zukünftige Kaufmuster zu beeinflussen. Die Europäische Union schlug für 2027 eine Richtlinie über Abfälle aus Medizinprodukten vor, die eine erweiterte Herstellerverantwortung einführen würde und potenziell 2 %–4 % zu den Fabrikkosten von Einwegprodukten hinzufügen könnte. Skandinavische Krankenhäuser erproben Rücknahmeprogramme, bei denen Filterrahmen recycelt und kontaminierte Medien unter kontrollierten Bedingungen verbrannt werden. Sollten solche Programme skalieren, könnten sie die Eigentumskostenlücken verringern und wiederverwendbare Optionen in ausgewählten Servicebereichen der Branche für medizinische Filter lebensfähig halten.

Geografische Analyse

Nordamerika dominierte 2025 mit 42,10 % des Umsatzes, gestützt durch hohe Pro-Kopf-Gesundheitsausgaben, ein umfangreiches Netzwerk von Dialysekliniken und eine starke FDA-Aufsicht. Mehr als 7.500 US-amerikanische Dialysezentren versorgen 550.000 Patienten, die jeweils drei bis vier Filteraustausche pro Woche einplanen, was eine vorhersehbare Nachfrage schafft. Kanada nutzt Einkaufsgemeinschaften, um Volumenverträge zu sichern, die Lieferanten bevorzugen, die technischen Support und Mitarbeiterschulungen bündeln können. Mexiko entwickelt sich zu einer Fertigungsbasis für Einwegkartuschen und nutzt die Nearshore-Logistik. Die FDA-Aktualisierung 2024 zu bakteriellen Endotoxin-Schwellenwerten zwang Unternehmen, Membranchemien neu zu formulieren, was vorübergehend die Lagerbestände einschränkte und die durchschnittlichen Verkaufspreise Anfang 2025 um 8 %–12 % anhob.

Asien-Pazifik ist der schnellste Aufsteiger mit einem CAGR von 8,43 % bis 2031, angetrieben durch politisch gesteuerte Investitionen in China, Indien und Südostasien. China stellte 2025 USD 12 Milliarden bereit, um Kreiskrankenhäuser aufzurüsten, und finanzierte explizit HVAC-Nachrüstungen mit HEPA-Baugruppen und Wassersystemen, die den Reinheitsregeln des Chinesischen Arzneibuches entsprechen. Indiens Ayushman-Bharat-Programm erstattet Dialysebehandlungen und macht die häusliche Peritonealdialyse finanziell tragfähig, was die Filternachfrage katalysiert. Japans alterndes Bevölkerungsprofil steigert die Akzeptanz von Heimgeräten; sein Langzeitpflegeversicherungssystem subventioniert die Miete von Sauerstoffkonzentratoren und tragbaren Dialysemaschinen, die Einwegfilter enthalten. Südkoreas Biotechnologie-Cluster leitet Bestellungen auf Einwegsysteme um, um die Umrüstzeiten in Biologika-Werken zu verkürzen, und vertieft die Durchdringung fortschrittlicher Filtrationstechnologien.

Europa behält trotz langsameren Wachstums einen beträchtlichen Anteil am Markt für medizinische Filter. Deutschland setzt DIN-Krankenhausluftstandards durch, die vierteljährliche Integritätsprüfungen erfordern und wiederkehrende Umsätze sicherstellen. Der britische Nationale Gesundheitsdienst erprobt wertbasierte Beschaffung, die Lieferanten belohnt, die niedrigere Lebenszykluskosten liefern. Frankreich, Spanien und Italien folgen ähnlichen Wegen, stehen jedoch vor Budgetobergrenzen im Rahmen der öffentlichen Gesundheitsfinanzierung. Naher Osten und Afrika verzeichnen ungleichmäßige Fortschritte; die Vereinigten Arabischen Emirate eröffneten 2025 drei Dialysezentren, die vollständig mit Umkehrosmose-Vorbehandlung und Ultrafiltrations-Modulen ausgestattet sind, während private Ketten in Südafrika Operationssäle mit ULPA-Medien nachrüsten, um internationale Akkreditierungen zu erlangen. Der südamerikanische Schwung wird durch wirtschaftliche Volatilität gehemmt, doch Brasiliens SUS-System erweitert die Dialyseversorgung, und Argentinien schrieb 2024 Bakterienfilter für Beatmungsgeräte auf Intensivstationen vor, was trotz Währungsgegenwind inkrementelle Importe auslöste.

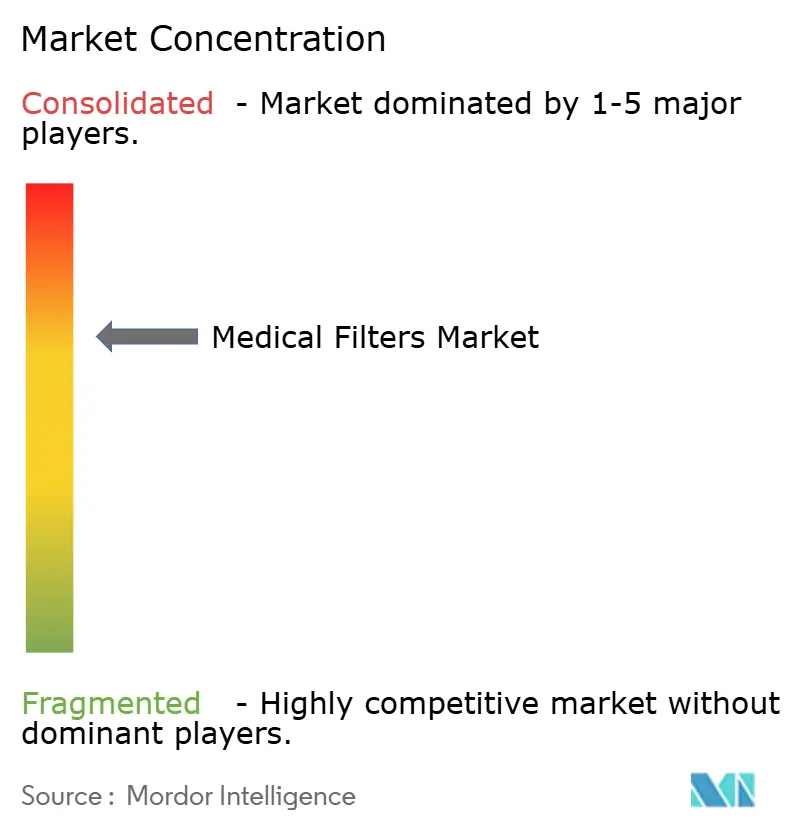

Wettbewerbslandschaft

Der Markt für medizinische Filter weist eine moderate Konzentration auf. Die fünf größten Akteure – Danahers Pall-Division, Sartorius, Thermo Fisher Scientific, Merck KGaA und Freudenberg – kontrollieren einen bedeutenden Anteil des globalen Umsatzes, doch ein langer Schwanz regionaler Spezialisten hält die Preise in der Standard-Mikrofiltration und bei HVAC-Vorfilterlinien wettbewerbsfähig. Vertikale Integration ist entscheidend; Danaher betreibt Membranbeschichtung, Konverterlinien und Anwendungslabore, die gemeinsam mit Pharmakunden Lösungen entwickeln, was mehrjährige Lieferverträge verankert. Sartorius leitet ISO/TC-198-Arbeitsgruppen, die Testmethoden für Sterilisationsfilter definieren, und lenkt Standards subtil in Richtung seiner Sartopore-Architektur.

Regionale Herausforderer in Asien bieten 20 %–30 % Preisnachlässe für Standard-Kartuschen, was multinationale Unternehmen dazu veranlasst, sich durch digitale Funktionen, kürzere Lieferzeiten und Validierungsunterstützung zu differenzieren. Sensorgestützte Produkte wie Pentairs Predictive-Maintenance-Plattform reduzieren ungeplante Ausfallzeiten um bis zu 20 % und fügen servicebasierte Umsatzströme hinzu, die den Preisdruck abmildern. Nachhaltigkeit entwickelt sich zu einem Wettbewerbsvorteil; Camfil und Freudenberg betreiben Rücknahmeprogramme und liefern Medien mit recyceltem Inhalt, was unter europäischen öffentlichen Beschaffungsregeln zusätzliche Punkte einbringt. Weißraum-Chancen entstehen rund um Lab-on-a-Chip-Diagnostik und tragbare künstliche Nieren, wo sich die Filteranforderungen stark von Legacy-Geräten unterscheiden und Innovatoren Raum geben, neue Nischen zu erschließen.

Insgesamt konsolidieren führende Lieferanten weiterhin durch Fusionen und Übernahmen, stehen aber weiterhin agilen Neueinsteigern in ausgewählten Regionen und Produktkorridoren gegenüber. Das Gleichgewicht sorgt für stetige Innovation, ohne den Markt in extreme Konzentration zu kippen, und erhält eine gesunde Rivalität, die letztendlich den Endnutzern durch kontinuierliche Leistungsverbesserungen und Lebenszykluskosten-Reduzierungen zugute kommt.

Marktführer im Bereich medizinische Filter

Danaher Corporation

Freudenberg Filtration Technologies GmbH & Co. KG

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Camfil erwarb F.C.R., ein italienisches Unternehmen, das auf Luftfiltrationslösungen spezialisiert ist. Die Akquisition erweitert Camfils Präsenz in Italien und stärkt seine Fähigkeit, Kunden mit zuverlässigen, energieeffizienten Lösungen für sauberere Luft zu versorgen.

- November 2025: Nephros unterzeichnete eine Lizenz- und Liefervereinbarung mit Medica S.p.A. über Ultrafiltrationstechnologie für medizinische Anwendungen.

- Oktober 2025: Merck KGaA erwarb das Chromatographiegeschäft von JSR Life Sciences und verbesserte damit seine nachgelagerten Verarbeitungskapazitäten für die Produktion monoklonaler Antikörper.

- September 2025: Merck KGaA kündigte eine EUR 150 Millionen teure Filterfertigungsanlage in Cork, Irland, an, die 3.000 Quadratmeter Reinraumfläche hinzufügt, um die globale Nachfrage nach kritischen Filtrationsprodukten zu bedienen.

Umfang des globalen Berichts über den Markt für medizinische Filter

Gemäß dem Umfang des Berichts bezieht sich der Markt für medizinische Filter auf die globale Industrie, die sich auf die Entwicklung, Herstellung und den Vertrieb von Filtrationsgeräten und -systemen konzentriert, die in Gesundheitseinrichtungen eingesetzt werden, um Verunreinigungen, Partikel, Mikroorganismen und unerwünschte Substanzen aus Gasen, Flüssigkeiten und biologischen Flüssigkeiten zu entfernen. Diese Filter sind entscheidend für die Infektionskontrolle, die Patientensicherheit und die Gewährleistung der Reinheit medizinischer Prozesse und Produkte.

Der Markt für medizinische Filter ist nach Filtertyp, Anwendung, Material, Technologie, Verwendung und Geografie segmentiert. Nach Filtertyp ist der Markt in Gasfilter, Flüssigkeitsfilter, Luftfilter, Blutfilter, Dialysefilter und chirurgische Filter segmentiert. Nach Anwendung ist der Markt in Krankenhäuser und Kliniken, Diagnoselabore, häusliche Gesundheitsversorgung, Pharmazeutika und sonstige segmentiert. Nach Material ist der Markt in Polymerfilter (PES, PVDF, PTFE), Metallfilter, Keramikfilter, Verbundfilter und Glasfilter segmentiert. Nach Technologie ist der Markt in Mikrofiltration, Ultrafiltration, Nanofiltration, Umkehrosmose und elektrostatische Filter segmentiert. Nach Verwendung ist der Markt in Einweg und Wiederverwendbar segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Gasfilter |

| Flüssigkeitsfilter |

| Luftfilter |

| Blutfilter |

| Dialysefilter |

| Chirurgische Filter |

| Krankenhäuser und Kliniken |

| Diagnoselabore |

| Häusliche Gesundheitsversorgung |

| Pharmazeutika |

| Sonstige |

| Polymerfilter (PES, PVDF, PTFE) |

| Metallfilter |

| Keramikfilter |

| Verbundfilter |

| Glasfilter |

| Mikrofiltration |

| Ultrafiltration |

| Nanofiltration |

| Umkehrosmose |

| Elektrostatische Filter |

| Einweg |

| Wiederverwendbar |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Filtertyp | Gasfilter | |

| Flüssigkeitsfilter | ||

| Luftfilter | ||

| Blutfilter | ||

| Dialysefilter | ||

| Chirurgische Filter | ||

| Nach Anwendung | Krankenhäuser und Kliniken | |

| Diagnoselabore | ||

| Häusliche Gesundheitsversorgung | ||

| Pharmazeutika | ||

| Sonstige | ||

| Nach Material | Polymerfilter (PES, PVDF, PTFE) | |

| Metallfilter | ||

| Keramikfilter | ||

| Verbundfilter | ||

| Glasfilter | ||

| Nach Technologie | Mikrofiltration | |

| Ultrafiltration | ||

| Nanofiltration | ||

| Umkehrosmose | ||

| Elektrostatische Filter | ||

| Nach Verwendung | Einweg | |

| Wiederverwendbar | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für medizinische Filter heute?

Die Marktgröße für medizinische Filter beträgt USD 6,68 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 9,55 Milliarden erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für medizinische Filter bis 2031?

Zwischen 2026 und 2031 wird für den Markt ein Wachstum mit einem CAGR von 7,41 % prognostiziert.

Welche Filtrationstechnologie hält derzeit den größten Anteil?

Ultrafiltration führt mit einem Umsatzanteil von 78,51 % im Jahr 2025 aufgrund ihrer Vielseitigkeit in der Dialyse und Bioprozessierung.

Welche Region wächst am schnellsten bei medizinischen Filtrationsprodukten?

Asien-Pazifik expandiert bis 2031 mit einem CAGR von 8,43 % auf der Grundlage von Investitionen in die Gesundheitsinfrastruktur in China und Indien.

Gewinnen Einweg- oder Wiederverwendbare Filter an Bedeutung?

Einwegeinheiten dominieren mit einem Anteil von 57,24 % und wachsen mit einem CAGR von 8,02 %, angetrieben durch Infektionskontrollprioritäten.

Seite zuletzt aktualisiert am: