Marktgröße und Marktanteil der Gesundheitsspezialenzyme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

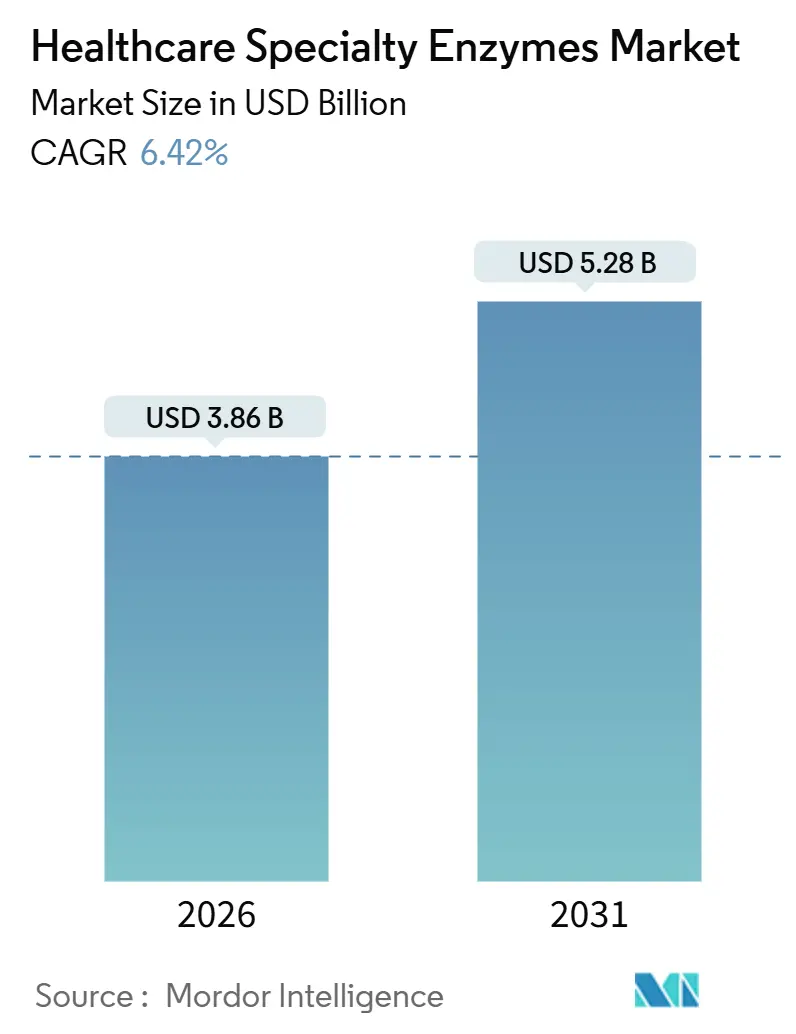

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 5.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

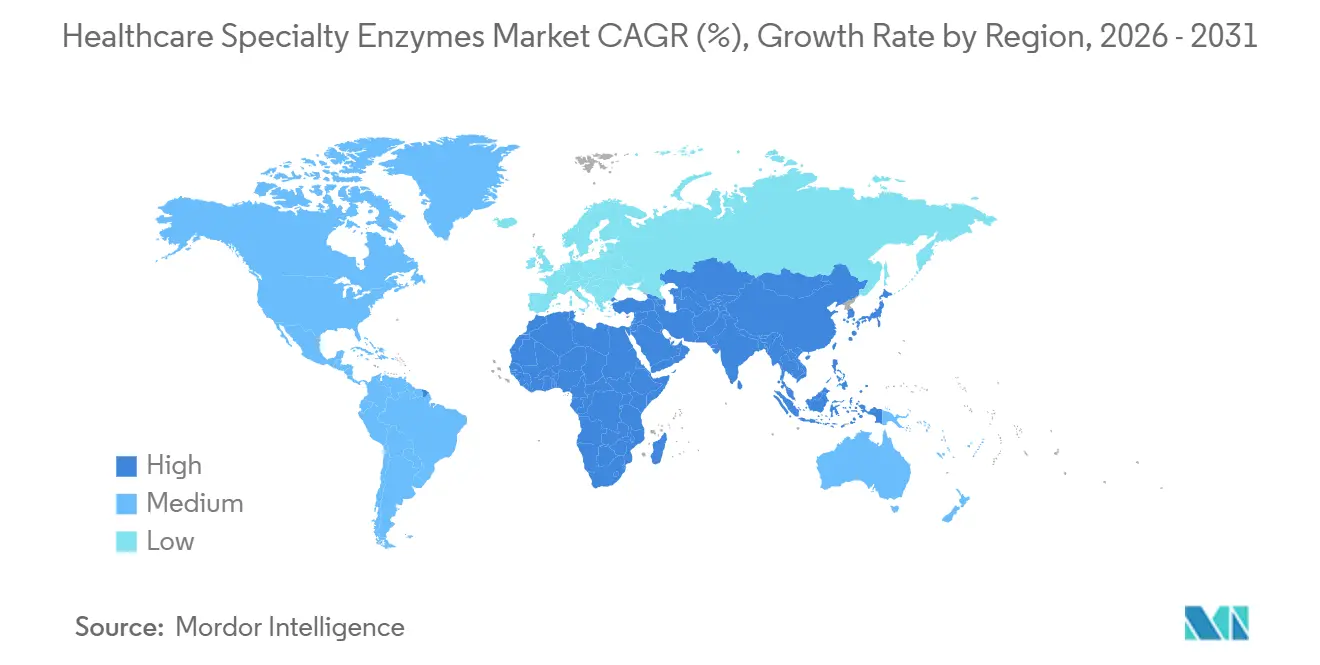

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Gesundheitsspezialenzyme von Mordor Intelligence

Die Marktgröße der Gesundheitsspezialenzyme wird im Jahr 2026 auf 3,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,28 Milliarden USD erreichen, bei einer CAGR von 6,42 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz wird durch die klinische Validierung von CRISPR-basierten Therapien, die Migration hin zur kontinuierlichen Bioproduktion, die immobilisierte Katalysatoren begünstigt, sowie die steigende Nachfrage nach molekularer Point-of-Care-Diagnostik in dezentralisierten Umgebungen vorangetrieben. Investitionen in Kooperationszentren, die maßgeschneiderte Enzyme gemeinsam entwickeln, eine ausgeweitete Kostenerstattung für Schnelltests und die vertikale Integration durch Biosimilar-Hersteller verbessern den Zugang und erzeugen gleichzeitig Margendruck. Lieferanten, die hochpräzise, thermostabile und bei Umgebungstemperatur stabile Formulierungen liefern können, sind am besten positioniert, um diese wachsenden Chancen im Markt für Gesundheitsspezialenzyme zu nutzen.

Wichtigste Erkenntnisse des Berichts

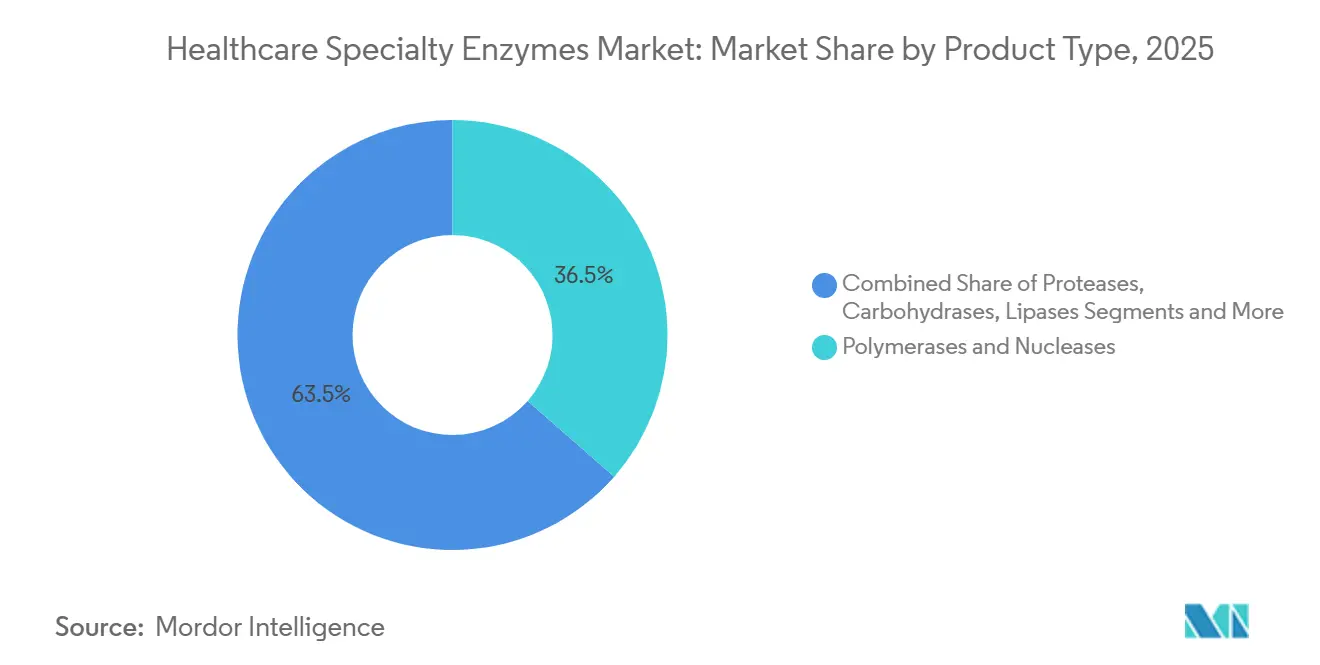

- Nach Produkttyp führten Polymerasen und Nukleasen im Jahr 2025 mit einem Umsatzanteil von 36,46 %, während Lipasen bis 2031 voraussichtlich mit einer CAGR von 9,36 % wachsen werden.

- Nach Quelle entfiel 2025 ein Umsatzanteil von 58,25 % auf die mikrobielle Produktion, während rekombinante und gentechnisch hergestellte Enzyme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen werden.

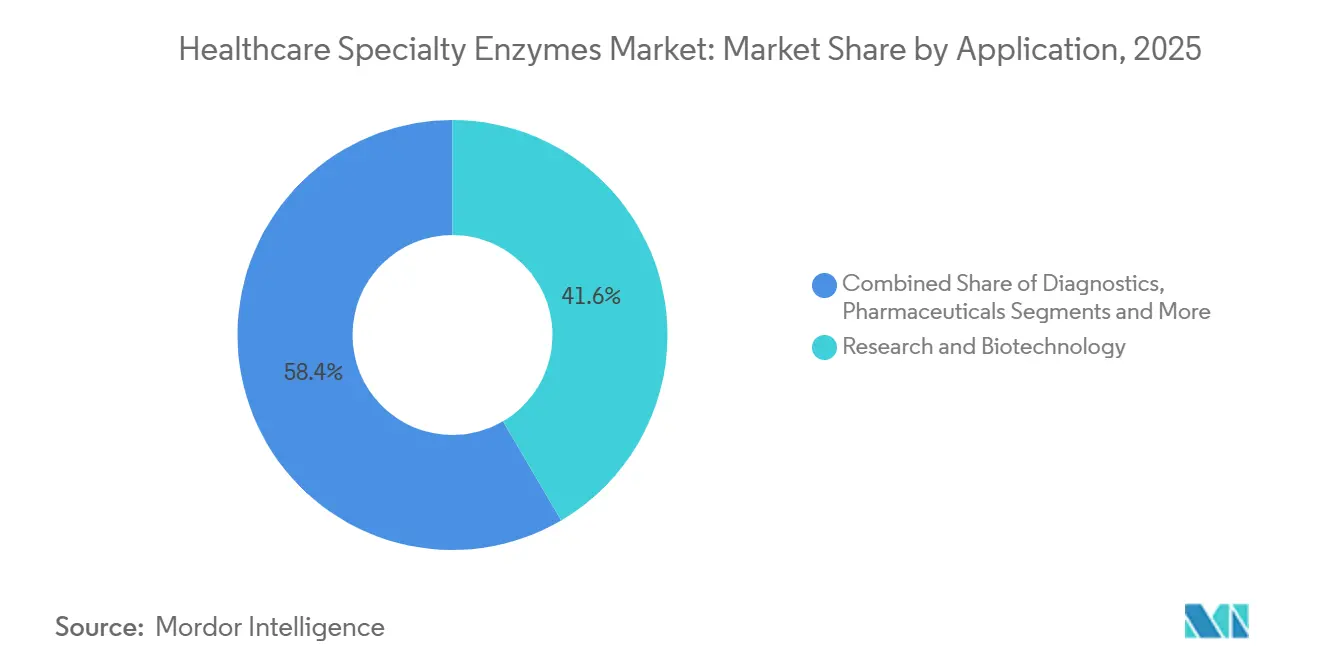

- Nach Anwendung entfielen 2025 41,56 % des Umsatzes auf Forschung und Biotechnologie, während die Diagnostik bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen wird.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen 2025 einen Anteil von 33,67 %, während Krankenhäuser und Diagnostiklabore bis 2031 voraussichtlich eine CAGR von 8,24 % verzeichnen werden.

- Nach Geografie dominierte Nordamerika 2025 mit einem Umsatzanteil von 37,84 %, während für den asiatisch-pazifischen Raum bis 2031 die schnellste CAGR von 8,55 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Gesundheitsspezialozymen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Polymerase- und Nukleasenenzymen in der molekularen Diagnostik | 1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Prävalenz chronischer Krankheiten treibt enzymbasierte Therapeutika an | 0.9% | Global, mit höchster Belastung im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Biopharma-F&E-Budgets für hochpräzise Forschungsenzyme | 1.1% | Nordamerika, Europa und aufkommend in China und Indien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach enzymgestützten Point-of-Care-Testkits | 0.8% | Global, mit rascher Akzeptanz im asiatisch-pazifischen Raum und Afrika | Kurzfristig (≤ 2 Jahre) |

| CRISPR- und Genomeditierungsboom schafft Nische für neuartige Nukleasen | 1.0% | Nordamerika und Europa, mit früher Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur kontinuierlichen Pharmaproduktion mit Bedarf an immobilisierten Enzymen | 0.7% | Nordamerika und Europa, mit Pilotprojekten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Polymerase- und Nukleasenenzymen in der molekularen Diagnostik

Die Regulierungsbehörden genehmigten 2024 14 neue Polymerasekettenreaktions-Assays und verkürzten die Prüfzyklen für gleichwertige Geräte von 12 auf 6 Monate.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt erste CRISPR-Gentherapie," fda.gov Die Weltgesundheitsorganisation präqualifizierte 2025 drei weitere Point-of-Care-Nukleinsäuretests und ermöglichte damit die Beschaffung durch internationale Gesundheitsbehörden, die gemeinsam über 200 Millionen Kits jährlich verteilen. Integrierte Kartuschen wie Roches cobas Liat enthalten nun lyophilisierte Enzyme, die eine Lagerung bei Umgebungstemperatur überstehen, was den Einsatz in Notfallkliniken ausweitet.[2]Roche, "EndoCleave Endonuklease für die Herstellung viraler Vektoren," roche.com Assays der nächsten Generation für die Hochdurchsatzsequenzierung (NGS) erfordern hochpräzise Polymerasen, die degradierte Proben unter Beibehaltung der Spezifität amplifizieren können – eine Anforderung, die Premiumpreise rechtfertigt. Zusammen festigen diese regulatorischen und technologischen Veränderungen die Enzymverbrauchsmuster im Markt für Gesundheitsspezialenzyme.

Zunehmende Prävalenz chronischer Krankheiten treibt enzymbasierte Therapeutika an

Die weltweite Diabetesprävalenz überstieg 2022 830 Millionen Erwachsene und steigerte die Nachfrage nach Enzymersatztherapien für die Bauchspeicheldrüse.[3]Nature Biotechnology, "Entwickelte Cas9-Variante zeigt zehnfache Spezifitätssteigerung," nature.com Zwei neue Biologika für lysosomale Speicherkrankheiten erhielten 2024 die Zulassung, und fünf weitere Enzymtherapeutika befinden sich Anfang 2026 in Phase-III-Studien. Die Krebsinzidenz soll bis 2050 um 47 % steigen, was den Verbrauch von Proteasen und Nukleasen für die Herstellung von Antikörper-Wirkstoff-Konjugaten und CAR-T-Zellen ankurbelt. Biosimilar-Markteinführungen von Biocon im Jahr 2024 senkten die Behandlungskosten um bis zu 40 % und verbesserten den Patientenzugang in preissensiblen Märkten. Diese Entwicklungen halten therapeutische Enzyme auf einem anhaltenden Wachstumskurs im Markt für Gesundheitsspezialenzyme.

Ausweitung der Biopharma-F&E-Budgets für hochpräzise Forschungsenzyme

Die biopharmakologischen F&E-Ausgaben erreichten 2024 244 Milliarden USD, wobei Zell- und Gentherapien 18 % des Gesamtbetrags ausmachten. Aktualisierte FDA-Leitlinien empfehlen nun Fehlerraten von weniger als 1 pro 1 Million Basenpaare für Polymerasen in klinischer Qualität, was die Leistungsanforderungen erhöht. Das Kooperationszentrum von Thermo Fisher Scientific wurde im November 2025 eröffnet, um gemeinsam mit einem Dutzend Sponsoren maßgeschneiderte Nukleasen zu entwickeln und Lieferanten in strategische Partner zu verwandeln. GenScript integrierte 2025 die Plasmid- und Enzymproduktion und erzielte durch vertikale Integration höhere Margen. Staatliche Zuschüsse in Höhe von 500 Millionen USD für die inländische Enzymversorgung haben die lokale Innovation weiter angeregt.

Steigende Nachfrage nach enzymgestützten Point-of-Care-Testkits

Point-of-Care-Plattformen verbrauchten 2025 schätzungsweise 12.000 Kilogramm Spezialenzyme – das Dreifache des Niveaus von 2020. Die FDA-Zulassung von neun weiteren patientennahen Molekulartests im Jahr 2024 sowie eine ausgeweitete Kostenerstattung veranlassten Krankenhäuser, Tests aus Zentrallaboren zu verlagern. Sekisui Diagnostics führte ein Glukoseoxidase-Reagenz ein, das bei Raumtemperatur stabil ist und die Logistikkosten in Märkten südlich der Sahara halbiert. Die Notfallzulassung der Weltgesundheitsorganisation für drei tragbare Assays im Jahr 2025 verbesserte den Zugang für 1,2 Milliarden Menschen in ressourcenarmen Umgebungen. Diese Kräfte stärken gemeinsam die Nachfrage nach Diagnostikenzymen im Markt für Gesundheitsspezialenzyme.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und regional fragmentierte regulatorische Zulassungsverfahren | -0.6% | Global, mit den größten Reibungsverlusten in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Produktionskosten und Preisdruck durch Kommoditisierung | -0.5% | Global, mit akutem Druck im asiatisch-pazifischen Raum und in generikaintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei seltenen Enzymkofaktoren | -0.3% | Global, mit kritischen Abhängigkeiten von China und Indien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Thermostabilität schränkt den Einsatz in Hochtemperaturprozessen ein | -0.4% | Nordamerika und Europa, wo die kontinuierliche Produktion voranschreitet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und regional fragmentierte regulatorische Zulassungsverfahren

Unterschiedliche Klassifizierungsregeln in den Vereinigten Staaten, der Europäischen Union, China und Indien verlängern die Markteinführungszeiten für neue Enzyme um 12–18 Monate. Die EU-Verordnung über In-vitro-Diagnostika schreibt nun für die meisten Testkomponenten eine Prüfung durch benannte Stellen vor, was die Compliance-Kosten und -Komplexität erhöht. Chinas Anforderung aus dem Jahr 2024 für lokale klinische Daten verzögert den Markteintritt therapeutischer Enzyme und verursacht zusätzliche Kosten von 10–15 Millionen USD pro Produkt. Nur 40 % der Lieferanten besitzen eine ISO-13485-Zertifizierung, obwohl 80 % der Krankenhäuser diese fordern, was den Marktzugang für kleinere Unternehmen einschränkt. Diese Hemmnisse belasten insgesamt das Wachstum im Markt für Gesundheitsspezialenzyme.

Hohe Produktionskosten und Preisdruck durch Kommoditisierung

Spezialenzyme kosten zwischen 5.000 und 50.000 USD pro Kilogramm, doch Biosimilar-Anbieter senken die Preise jährlich um 20–30 %, wenn Patente auslaufen. Die Fermentationsausbeuten haben sich seit 2020 verfünffacht, was die Eintrittsbarrieren für Lohnhersteller in China und Indien senkt. Immobilisierte Katalysatoren mit einer Lebensdauer von 30 Tagen reduzieren den Enzymbedarf pro Charge um 80 %, was das Mengenwachstum drückt, sofern Lieferanten keine Dienstleistungen monetarisieren. Die Aufwertung des US-Dollars im Jahr 2024 hat die Exportwettbewerbsfähigkeit europäischer und asiatischer Hersteller weiter geschwächt. Diese Kräfte erzeugen anhaltenden Margendruck im gesamten Markt für Gesundheitsspezialenzyme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nukleasen sichern Umsatz, während Lipasen beschleunigen

Polymerasen und Nukleasen machten 2025 einen dominanten Marktanteil von 36,46 % bei Gesundheitsspezialozymen aus, was den fest verankerten Einsatz in der Diagnostik und der Skalierung der Gentherapie widerspiegelt. Die Gruppe profitiert von hochpräzisen Varianten und neuartigen CRISPR-Editoren, die strenge regulatorische Schwellenwerte erfüllen. Lipasen werden bis 2031 voraussichtlich eine CAGR von 9,36 % verzeichnen – die stärkste unter den Produktkategorien –, angetrieben durch Enzymersatztherapien bei Pankreasinsuffizienz und die Formulierung von Lipid-Nanopartikeln für mRNA-Impfstoffe.

Proteasen machten 2025 etwa 22 % des Umsatzes aus. Ihre Rolle bei der ortsspezifischen Antikörperkonjugation weitet sich aus, da Antikörper-Wirkstoff-Konjugate tiefer in die Entwicklungspipelines vordringen. Kohlenhydrasen, angeführt von Cellulasen und Amylasen, gewannen nach zwei FDA-Zulassungen für Therapien bei Stoffwechselstörungen im Jahr 2024 an Bedeutung. Das breitere Cluster der „sonstigen Spezialenzyme” wächst bis 2031 mit 7,8 % aufgrund von Anwendungsfällen in der synthetischen Biologie wie der enzymbasierten DNA-Synthese. Hochreinheitsgüten, die den neuen FDA-Leitlinien zu Restenzymgehalten entsprechen, erzielen Preisaufschläge von 40 % und schaffen eine Wertschicht im Markt für Gesundheitsspezialenzyme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Gentechnisch hergestellte Plattformen übertreffen konventionelle Fermentation

Mikrobielle Produktionswege lieferten 2025 58,25 % des Umsatzes, unterstützt durch skalierbare bakterielle und pilzliche Fermentation. Rekombinante und gentechnisch hergestellte Formate werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,32 % wachsen und alle anderen Quellen übertreffen, da Plattformen wie CodeEvolver die Entwicklungszyklen von drei Jahren auf sechs Monate verkürzen.

Pflanzlich gewonnene Enzyme halten einen Anteil von etwa 12 %, stehen jedoch vor Variabilitäts- und Skalierungsproblemen, während tierische Quellen aufgrund von Versorgungsrisiken und kulturellen Barrieren zurückgehen. Gentechnisch veränderte Pichia-pastoris-Stämme erzielen fünffach höhere Sekretionsausbeuten und senken die Kosten um 60 %, was die Akzeptanz fördert. Die europäische Anforderung zur vollständigen genomischen Sequenzierung von Wirtszellen könnte die Zulassungen verlängern, doch Unternehmen sehen diese Hürde angesichts der Leistungsgewinne als handhabbar an. Die Verschiebung hin zu gentechnisch hergestellten Produkten stärkt die Wachstumspfade im Premiumsegment des Marktes für Gesundheitsspezialenzyme.

Nach Anwendung: Diagnostik führt das Wachstum an, da Tests patientennäher werden

Forschung und Biotechnologie behielten 2025 einen Umsatzanteil von 41,56 %. Die Diagnostik wird jedoch bis 2031 voraussichtlich mit einer CAGR von 9,67 % wachsen – der höchsten unter den Anwendungen –, getragen von der Welle der dezentralisierten Molekulartestung. Multiplexierte Kartuschen, die sechs Enzymreaktionen in einer Einheit integrieren, verdeutlichen die Nachfrage nach robusten Formulierungen.

Pharmazeutische Therapeutika machten 2025 etwa 28 % des Umsatzes aus, gesteuert durch Enzymersatztherapien und die Herstellung für die Genomedition. Das Segment „Sonstiges” wächst mit 6,5 %, steht jedoch vor Kommoditisierung. Die ISO-13485-Zertifizierung ist zu einer standardmäßigen Einkaufsvoraussetzung geworden, die Lieferanten filtert und Standards anhebt. Diese Anwendungsverschiebung bereichert die nachgelagerten Chancen im Markt für Gesundheitsspezialenzyme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser und Diagnostiklabore verändern das Testparadigma

Pharma- und Biotechnologieunternehmen generierten 2025 33,67 % der Nachfrage. Krankenhäuser und Diagnostiklabore werden bis 2031 voraussichtlich mit einer CAGR von 8,24 % wachsen, da Kostenerstattungsverschiebungen die patientennahe Molekulartestung begünstigen. Abbotts ID-NOW-Plattform, die 2024 in 15.000 US-amerikanischen Kliniken eingesetzt wurde, zeigt eine breite klinische Akzeptanz.

Akademische Institute halten einen Anteil von etwa 25 %, gestützt durch wachsende Genomik-Fördermittel. Auftragsforschungsorganisationen (CROs) machten 2025 knapp 12 % aus und wachsen mit 7,9 %, da Auftraggeber enzymintensive Aufgaben auslagern. Die vertikale Integration großer Pharmaunternehmen in die maßgeschneiderte Enzymproduktion festigt Lieferbeziehungen, intensiviert jedoch auch Preisverhandlungen und beeinflusst die Wertschöpfung im Markt für Gesundheitsspezialenzyme.

Geografische Analyse

Nordamerika beanspruchte 2025 37,84 % des Marktes für Gesundheitsspezialenzyme, begünstigt durch beschleunigte FDA-Zulassungswege und konzentrierte Gentherapie-Pipelines. Das Kooperationszentrum von Thermo Fisher Scientific in Massachusetts ist ein Beispiel für Infrastruktur, die lokale Liefervereinbarungen festigt. Kanada und Mexiko wachsen mit über 7 %, bleiben jedoch aufgrund begrenzter inländischer Produktion Randakteure.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die schnellste regionale CAGR von 8,55 % verzeichnen. Wuxi Biologics fügte 2024 200.000 Liter Bioreaktorkapazität hinzu, was einem inkrementellen jährlichen Enzymbedarf von 8.000 Kilogramm entspricht. Biocons Biosimilar-Markteinführungen weiteten den Zugang in Indien und ausgewählten ASEAN-Märkten aus. Japan genehmigte 2024 seine erste inländische CRISPR-Therapie, und sechs lokale Unternehmen haben sich dem Wettbewerb angeschlossen, was den Nukleaseverbrauch erhöht. Der Rest des asiatisch-pazifischen Raums, unterstützt durch die WHO-Präqualifizierung von drei tragbaren Tests im Jahr 2025, wird voraussichtlich mit 9,2 % wachsen.

Europa trug 2025 etwa 28 % bei, gedämpft durch fragmentierte regulatorische Prozesse, die den Markteintritt um 12–18 Monate verlängern. Deutschland, Frankreich und das Vereinigte Königreich erwirtschaften 60 % des regionalen Umsatzes, unterstützt durch robuste Pharmaproduktionsnetzwerke. Novozymes' dänisches Zentrum für thermostabile Enzyme signalisiert anhaltende F&E-Stärke, obwohl Produkte erst 2027 auf den Markt kommen werden. Südeuropa wächst mit 6,8 % aufgrund geringerer Gesundheitsausgaben. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebend, aber vielversprechend; Brasilien investierte 2024 120 Millionen USD in die lokale Diagnostikproduktion, während Südafrika die Molekularkapazität um 25 % erhöhte.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Thermo Fisher Scientific, Roche, Novonesis, BASF und DSM-Firmenich verankern die Marktführerschaft, während spezialisierte Akteure auf hochwertige Nischen abzielen. Biocons Biosimilar-Enzymeinträge aus dem Jahr 2024 sind 35 % günstiger als Originatoren und verschärfen den Wettbewerb. Das in Kunden eingebettete Modell von Thermo Fisher Scientific sichert mehrjährige Verträge für maßgeschneiderte Nukleasen und dämpft die Kommoditisierung.

Codexis nutzt CodeEvolver, um die Enzymdesignzeit auf sechs Monate zu verkürzen, und ermöglichte 2024 vier neue Pharmaallianzen im Wert von jeweils bis zu 10 Millionen USD. Die Patentaktivität stieg 2024 um 40 % und unterstreicht die Bedeutung des geistigen Eigentums. Genovis störte Analysenischen mit FabRICATOR Xtra und gewann Marktanteile von etablierten Proteasenanbietern. Die ISO-13485-Konformität ist nun ein wettbewerbsentscheidender Faktor, da Krankenhäuser zertifizierte Lieferanten vorschreiben, was die Konsolidierung unter kleineren Herstellern vorantreibt.

Chancen in unerschlossenen Bereichen bestehen bei thermostabilen Enzymen, die die kontinuierliche Produktion unterstützen, sowie bei bei Umgebungstemperatur stabilen Formulierungen, die Kühlkettenanforderungen beseitigen. Novozymes' Durchbruch bei immobilisierten Proteasen ist vielversprechend, steht jedoch noch vor Validierungshürden für den Mainstream-Biologika-Bereich. Regionale Akzeptanzunterschiede schaffen ebenfalls Raum für gezielte Wachstumsstrategien im Markt für Gesundheitsspezialenzyme.

Marktführer im Bereich Gesundheitsspezialenzyme

F. Hoffmann-La Roche AG

DSM-Firmenich

Codexis, Inc.

Novozymes A/S

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Microbiome Labs brachte DigestMate auf den Markt, eine duale Enzym- und Probiotikumformulierung, die auf den umfassenden Abbau von Makronährstoffen und die Unterstützung der Darmbarriere abzielt.

- März 2025: Primrose Bio stellte Prima RNApols ExTend vor, gentechnisch hergestellte RNA-Polymerasen, die die Effizienz der Herstellung von mRNA-Impfstoffen mit langen Vorlagen verbessern.

- März 2025: Die FDA genehmigte den IND-Antrag von SineuGene Therapeutics für SNUG01, eine rAAV9-basierte Gentherapie für ALS, die rekombinante Enzymtechnologie zur Neuroprotektion nutzt.

Umfang des globalen Berichts über den Markt für Gesundheitsspezialenzyme

Der Markt für Gesundheitsspezialenzyme umfasst hochreine Proteine wie Proteasen, Lipasen und Polymerasen, die als Biokatalysatoren in Pharmazeutika, Diagnostik und biotechnologischer Forschung eingesetzt werden, um biochemische Reaktionen für die Arzneimittelentwicklung, Diagnostik und therapeutische Anwendungen zu beschleunigen.

Der Bericht über den Markt für Gesundheitsspezialenzyme ist segmentiert nach Produkttyp, Quelle, Anwendung, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Polymerasen und Nukleasen, Proteasen, Kohlenhydrasen, Lipasen und sonstige Spezialenzyme unterteilt. Nach Quelle ist der Markt in mikrobiell, pflanzlich, tierisch und rekombinant/gentechnisch hergestellt unterteilt. Nach Anwendung ist der Markt in Diagnostik, Forschung und Biotechnologie, Pharmazeutika und Sonstiges unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser und Diagnostiklabore, Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen (CROs) und Sonstiges unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polymerasen und Nukleasen |

| Proteasen |

| Kohlenhydrasen |

| Lipasen |

| Sonstige Spezialenzyme |

| Mikrobiell |

| Pflanzlich |

| Tierisch |

| Rekombinant/Gentechnisch hergestellt |

| Diagnostik |

| Forschung und Biotechnologie |

| Pharmazeutika (Therapeutika) |

| Sonstiges |

| Krankenhäuser und Diagnostiklabore |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen (CROs) |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Polymerasen und Nukleasen | |

| Proteasen | ||

| Kohlenhydrasen | ||

| Lipasen | ||

| Sonstige Spezialenzyme | ||

| Nach Quelle | Mikrobiell | |

| Pflanzlich | ||

| Tierisch | ||

| Rekombinant/Gentechnisch hergestellt | ||

| Nach Anwendung | Diagnostik | |

| Forschung und Biotechnologie | ||

| Pharmazeutika (Therapeutika) | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser und Diagnostiklabore | |

| Pharma- und Biotechnologieunternehmen | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen (CROs) | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gesundheitsspezialenzyme bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich einen Wert von 5,28 Milliarden USD erreichen.

Welche Produktkategorie wird voraussichtlich am schnellsten wachsen?

Lipasen mit einer prognostizierten CAGR von 9,36 % bis 2031 übertreffen andere Produkttypen.

Warum steigern Krankenhäuser ihre Enzymnachfrage?

Die ausgeweitete Kostenerstattung für molekulare Point-of-Care-Tests veranlasst Krankenhäuser und Diagnostiklabore, enzymgestützte Assays vor Ort einzusetzen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,55 % wachsen, begünstigt durch umfangreiche Investitionen in die Biologika-Produktion in China und Indien.

Was ist die größte regulatorische Hürde für Lieferanten?

Fragmentierte Zulassungswege in den wichtigsten Regionen verlängern die Markteinführungszeiten und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: