Marktgröße und Marktanteil für digitale Gesundheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 405.99 Milliarden US-Dollar |

| Marktgröße (2031) | 884.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Gesundheit von Mordor Intelligence

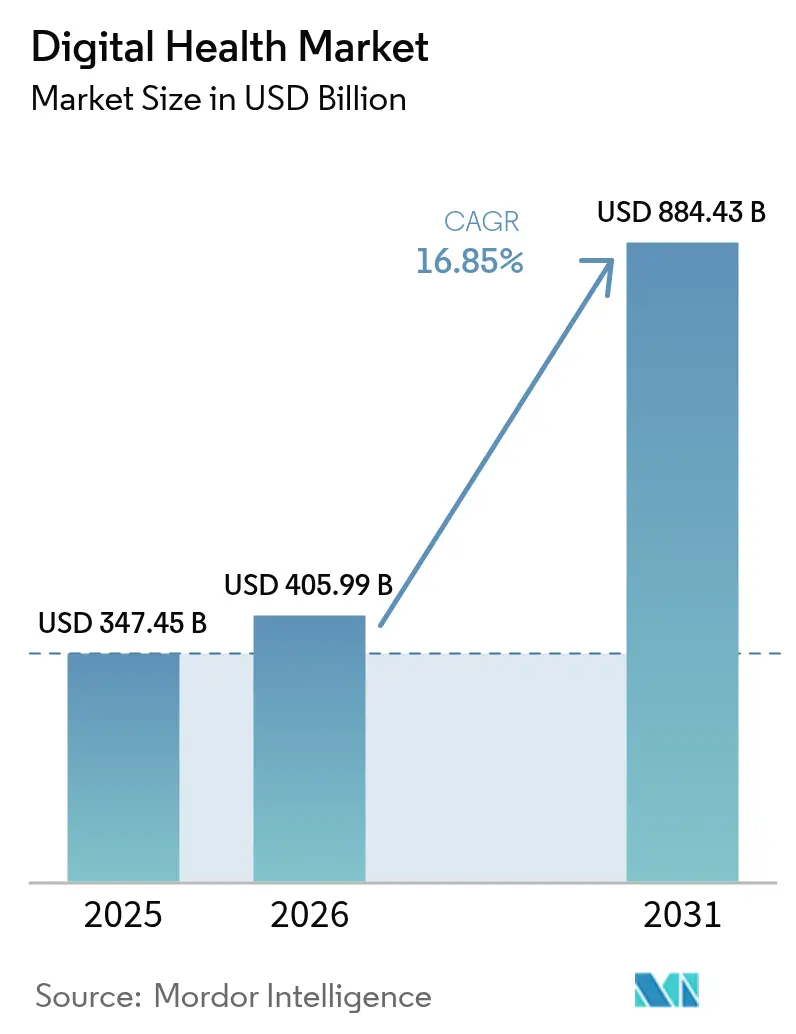

Es wird erwartet, dass der Markt für digitale Gesundheit von 347,45 Mrd. USD im Jahr 2025 auf 405,99 Mrd. USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 16,85 % über den Zeitraum 2026–2031 einen Wert von 884,43 Mrd. USD erreichen wird.

Die Dynamik spiegelt einen globalen Wandel von der episodischen Behandlung hin zu einer kontinuierlichen, datengesteuerten Versorgung wider, die durch künstliche Intelligenz, Internet-der-Dinge-Sensoren und erweiterte Analysen unterstützt wird. Die Regulierungsbehörden halten Schritt: Die US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) hat bereits 1.041 Lösungen die Breakthrough-Device-Bezeichnung verliehen und 128 davon für den kommerziellen Einsatz freigegeben, wodurch weitere Wege für evidenzbasierte digitale Therapeutika erschlossen werden. Eine erweiterte Erstattung von Telemedizinleistungen, nationale Strategien für digitale Gesundheit sowie die Nachfrage nach Fernüberwachung durch alternde Bevölkerungen sorgen für zusätzlichen Auftrieb. Gleichzeitig bleibt der Sektor fragmentiert, da Anbieter, Kostenträger, Pharmaunternehmen und große Technologiekonzerne Partnerschaftsmodelle gegenüber direkten Fusionen und Übernahmen bevorzugen, was zu einem Ökosystem führt, das reich an Allianzen statt an Konsolidierung ist. Cybersicherheitsbedrohungen und Datenaustauschbarrieren dämpfen die Expansion, haben jedoch Investitionen nicht entgleist, da Anbieter weiterhin Ende-zu-Ende-Verschlüsselung einbetten, FHIR-Standards übernehmen und Cloud-Umgebungen zertifizieren, um das Vertrauen der Stakeholder zu gewinnen.

Wesentliche Erkenntnisse des Berichts

- Nach Technologie führte Telemedizin im Jahr 2025 mit einem Umsatzanteil von 46,78 %, während mHealth-Anwendungen bis 2031 voraussichtlich mit 17,62 % wachsen werden.

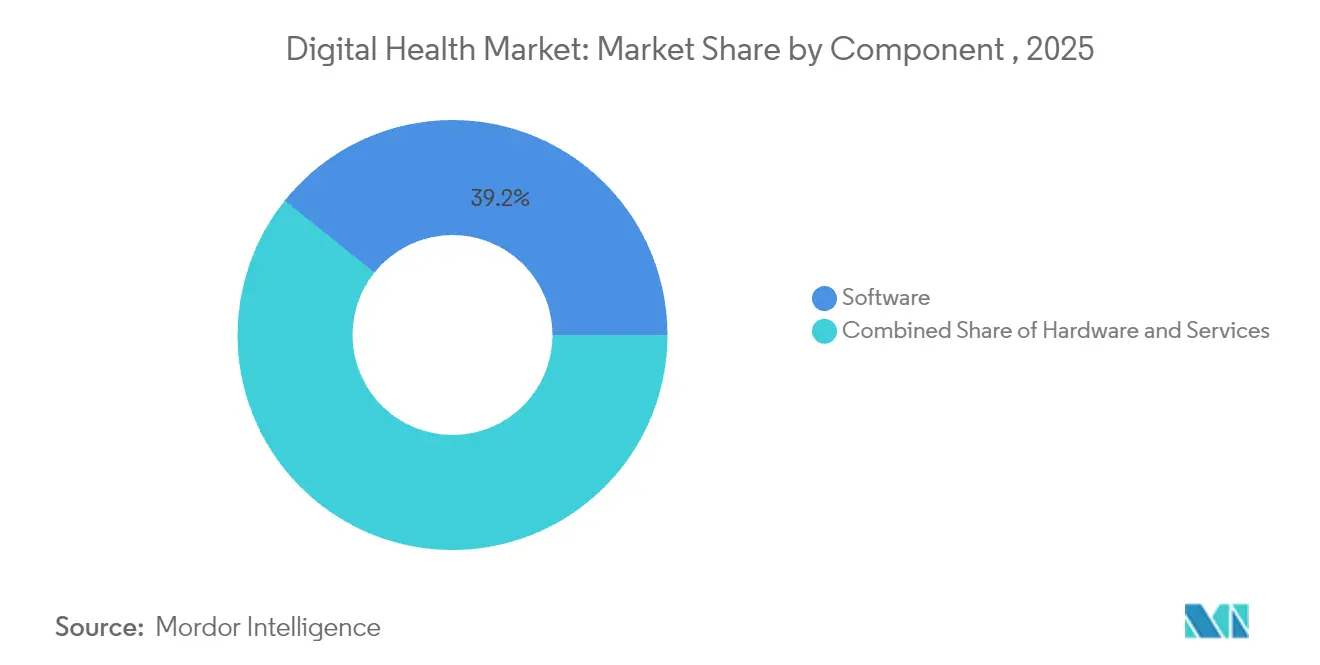

- Nach Komponente hielten Dienstleistungen im Jahr 2025 einen Anteil von 38,62 % am Markt für digitale Gesundheit; Software wird voraussichtlich bis 2031 eine CAGR von 17,74 % erzielen.

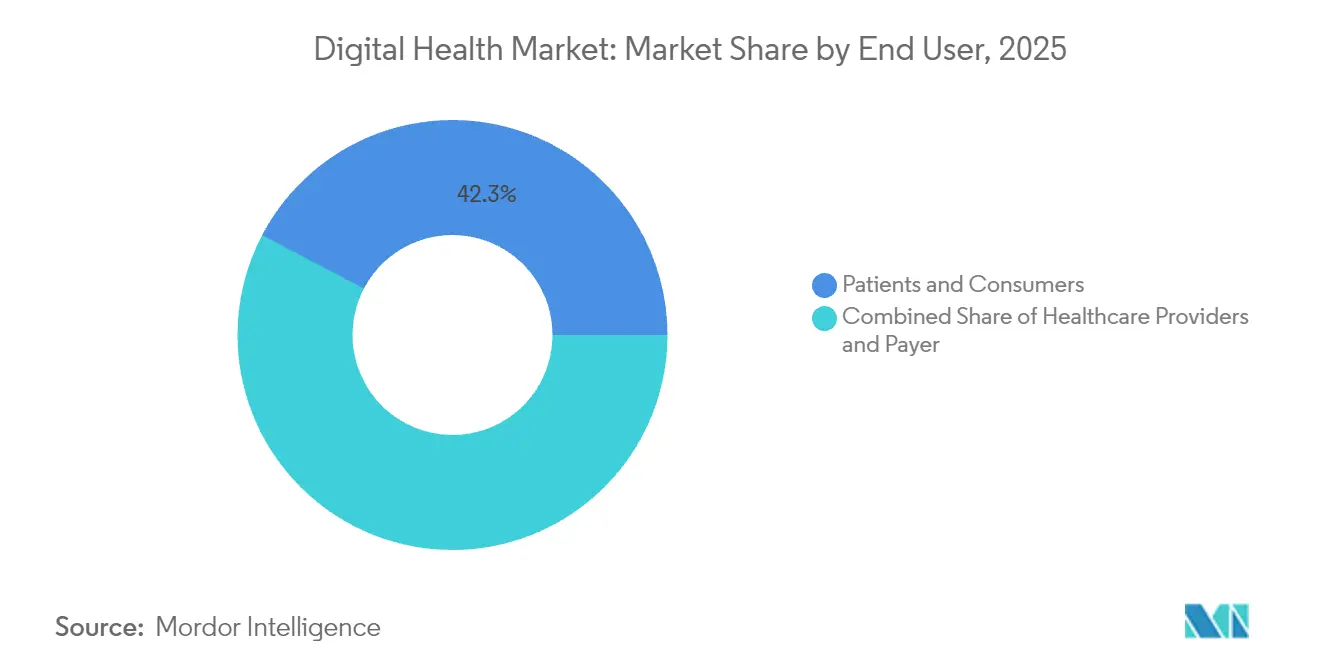

- Nach Endnutzer entfielen im Jahr 2025 42,31 % der Marktgröße für digitale Gesundheit auf Patienten und Verbraucher, während das Segment der Kostenträger bis 2031 voraussichtlich jährlich um 17,35 % wachsen wird.

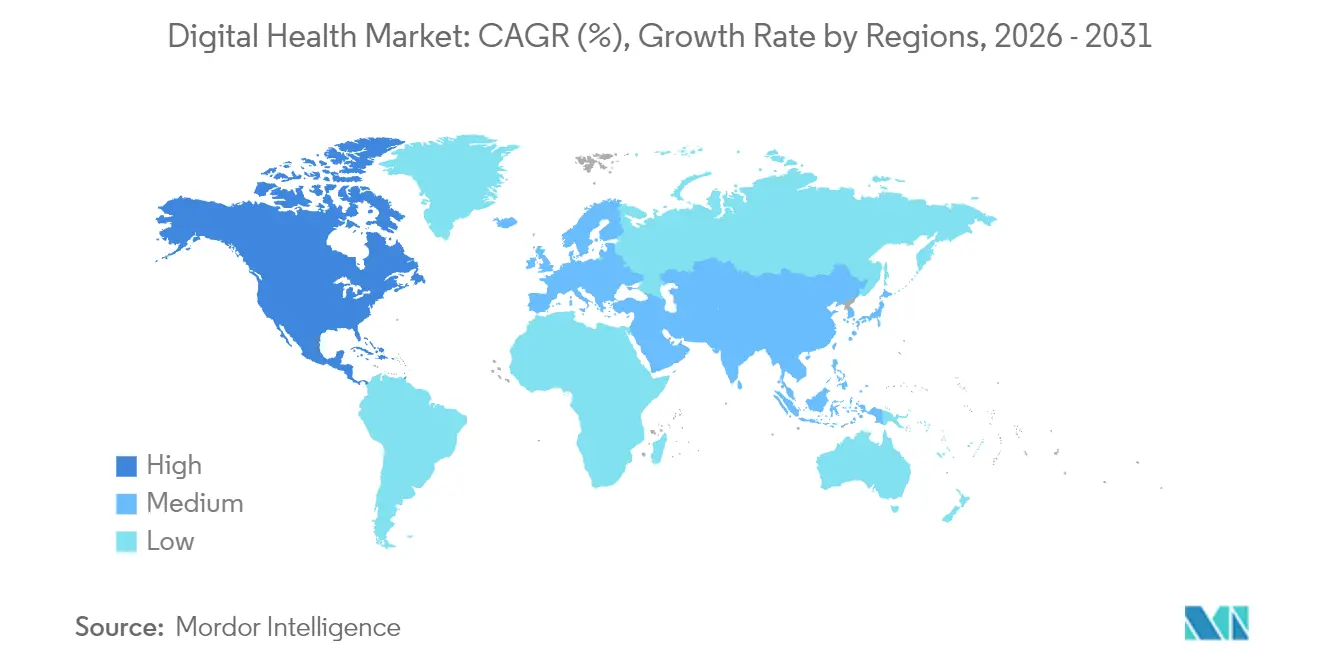

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 43,21 % am Markt für digitale Gesundheit; Asien-Pazifik ist auf Kurs für eine CAGR von 18,02 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für digitale Gesundheit*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung des digitalen Gesundheitswesens | +4.2% | Global | Mittelfristig (2–4 Jahre) |

| Zunahme der Integration von KI, IoT und Big Data | +3.8% | Nordamerika und EU, APAC-Kern | Kurzfristig (≤ 2 Jahre) |

| Wachsende mHealth-Verbreitung und Smartphone-Nutzung | +3.1% | APAC-Kern, Übertragungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telemedizin für alternde und ländliche Bevölkerungen | +2.7% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Sandkästen zur Beschleunigung der Zulassung digitaler Therapeutika | +1.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Kliniker-Copiloten zur Steigerung der Produktivität | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung des digitalen Gesundheitswesens

Gesundheitssysteme wechseln von reaktiver Leistungserbringung zu präventiven, dauerhaft verfügbaren Versorgungsmodellen, die Fernüberwachung, elektronische Gesundheitsakten und KI-gestützte Diagnostik in die Routinepraxis einbetten. Der pandemiebedingte Dringlichkeitsdruck hat Investitionen angestoßen, doch die Budgets sind stabil geblieben, weil Führungskräfte die digitale Infrastruktur nun als unverzichtbar und nicht mehr als optional betrachten. Netzwerkeffekte entstehen, wenn mehr Institutionen sich mit gemeinsamen Datenplattformen verbinden und damit den Nutzen jedes zusätzlichen Knotens steigern. Dieser Tugendkreislauf ermutigt Krankenhäuser, interoperable Lösungen zu beschaffen, und veranlasst Kliniker dazu, patientengenerierte Daten in Versorgungspläne einzubeziehen, was die Rückkopplungsschleife zwischen stationären und virtuellen Leistungen stärkt. Da der Markt für digitale Gesundheit wächst, normalisieren direkt an Verbraucher gerichtete Wellness-Apps die digitalen Interaktionen weiter und schaffen eine Grundlage an Patientenvertrautheit, die in formelle medizinische Umgebungen überschwappt.

Zunahme der KI-, IoT- und Big-Data-Integration

Künstliche Intelligenz unterstützt heute zentrale Krankenhausabläufe wie die Bildgebungstriage, medizinische Kodierung und virtuelles Dokumentationsschreiben. Hochpräzise IoT-Sensoren speisen kontinuierliche Datenströme in Cloud-Analysemodule ein, die in der Lage sind, akute Ereignisse Stunden vor ihrem Auftreten am Krankenbett vorherzusagen. Anbieter-Roadmaps betonen synthetische Datengenerierung, automatisierte Qualitätssicherung und multimodales Schlussfolgern, was auf eine Zukunft hinweist, in der Umgebungsintelligenz Patienten über verschiedene Umgebungen hinweg begleitet. Verwaltungsverantwortliche akzeptieren kurzfristige Implementierungskosten, weil sich die Erträge in Produktivitätssteigerungen, weniger abgelehnten Abrechnungen und geringeren Wiederaufnahmestrafen niederschlagen. Mit zunehmendem Datensatzumfang werden Vorhersagealgorithmen präziser, was eine sich selbst verstärkende Verbesserungsschleife erzeugt, die den Leistungsunterschied zwischen digitalen Vorreitern und Nachzüglern vergrößert.

Wachsende mHealth-Verbreitung und Smartphone-Nutzung

Die Smartphone-Penetration in Asien-Pazifik überschritt 2024 die 51-%-Marke und steigt weiter, wodurch das Mobilgerät zum primären Zugangspunkt für Gesundheitsdienstleistungen wird [1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com. Nutzer in ländlichen Gebieten nutzen Apps zur Menstruationsverfolgung, Diabetes-Begleitung und psychischen Gesundheitsförderung, die Lücken schließen, die durch einen Mangel an Klinikern entstehen. Personalisierungsmaschinen passen Inhalte und Dosierungserinnerungen auf Basis des Echtzeit-Verhaltens an, verbessern die Therapietreue und generieren reichhaltigere Datensätze für die Forschung. Jüngere Bevölkerungsgruppen betrachten mobile Kanäle als Standardzugangspunkt, sodass Versicherer und Anbieter nachziehen und Leistungsabrechnungen, Telekonsultationen sowie Apothekenlieferungen in einheitliche Super-Apps integrieren. Zahlungsreformen, die App-basierte Interventionen erstatten, beschleunigen die Verbreitung weiter, insbesondere in Indien, Indonesien und Vietnam.

Ausweitung der Telemedizin für alternde und ländliche Bevölkerungen

Die demografische Alterung verstärkt die Nachfrage nach kostengünstigen, kontinuumbasierten Versorgungsmodellen. Virtuelle Besuche und Fernpatientenüberwachung helfen älteren Erwachsenen, Fahrten zu Spezialisten und längere Krankenhausaufenthalte zu vermeiden. Veteranengesundheitsnetzwerke und öffentliche Kostenträger berichten von einem Rückgang ungeplanter Notaufnahmebesuche, nachdem Tele-Geriatrie-Programme ausgeweitet wurden. Initiativen zum ländlichen Breitbandausbau verringern Bandbreitenbeschränkungen, und Neugestaltungen der Benutzeroberfläche adressieren altersbedingte kognitive oder visuelle Einschränkungen. Portale für pflegende Familienangehörige binden Töchter, Söhne und Ehepartner in die Versorgungsschleife ein und verbessern die Nachverfolgung virtueller Konsultationen sowie die Medikamentenadhärenz. Im Laufe der Zeit unterstützen akkumulierte Engagementdaten Risikostratifizierungsprogramme, die die Kontaktintensität anpassen und die Ressourcenallokation für überlastete Primärversorgungsteams verbessern. Diese Entwicklungen stärken die zentrale Rolle der Telemedizin im Markt für digitale Gesundheit, insbesondere in Regionen mit Klinikermangel.

Analyse der Hemmnisse-Auswirkungen auf den Markt für digitale Gesundheit*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzbedenken | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Datensilo-Herausforderungen | -1.8% | Global, mit erheblichen Auswirkungen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung und Vertrauensdefizit bei Klinikern | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Digitale Kluft als Hindernis für ländliche und ältere Bevölkerungsgruppen | -0.9% | Global, mit konzentriertem Einfluss in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzbedenken

Ransomware-Angriffe auf Krankenhausnetzwerke legen sensible Patientendaten offen und untergraben das öffentliche Vertrauen, gerade als virtuelle Versorgungsvolumina neue Höchstwerte erreichen. Regulatorische Strafen nach dem Health Insurance Portability and Accountability Act (HIPAA) und der Datenschutz-Grundverordnung (DSGVO) erhöhen die Kosten für die Reaktion auf Datenschutzverletzungen und veranlassen Vorstände, Sicherheitsausgaben zu priorisieren, selbst wenn die Margen sinken. Implementierungsteams jonglieren den Kompromiss zwischen lückenloser Verschlüsselung und klinischer Benutzerfreundlichkeit, da strengere Anmeldeprotokolle Arbeitsabläufe verlangsamen können. Versicherer fordern nun Cybersicherheitszertifizierungen, bevor sie Haftpflichtpolicen zeichnen, wodurch Resilienz zur Marktanforderung statt zum Differenzierungsmerkmal wird. Anbieter, die eine schnelle Bedrohungserkennung und Zero-Trust-Architekturen garantieren können, gewinnen einen Vorteil in Beschaffungszyklen, was unterstreicht, wie Cybersicherheitsbereitschaft zu einer grundlegenden Erwartung im gesamten Markt für digitale Gesundheit wird.

Interoperabilitäts- und Datensilo-Herausforderungen

Konkurrierende Anbieter elektronischer Gesundheitsakten und veraltete Abteilungssysteme sperren kritische Daten nach wie vor hinter proprietären Schnittstellen und untergraben damit das Versprechen nahtloser, longitudinaler Patientenansichten. Obwohl Regulierungsbehörden den FHIR-konformen Datenaustausch vorschreiben, bestehen Integrationslücken fort, da Krankenhäusern qualifiziertes Personal fehlt und Anreize zur gemeinsamen Nutzung schwach bleiben. Middleware-Plattformen gewinnen an Beliebtheit, verursachen jedoch Abonnementkosten, die kleinere Kliniken schwer absorb können. Gesundheitsinformationsaustauschsysteme erproben gemeinsame Governance-Modelle, doch die Akzeptanz variiert je nach Bundesstaat und Region. Solange Daten von Kostenträgern, Anbietern und Apotheken nicht frei fließen, wird die klinische Entscheidungsunterstützung auf unvollständigen Eingaben beruhen und den vollen Wert erweiterter Analysen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für digitale Gesundheit

Nach Komponente:

Dienstleistungen stärken sich, während Software beschleunigtDienstleistungen machten im Jahr 2025 38,62 % des Umsatzes im Markt für digitale Gesundheit aus, da sich die Führungskräfte von Gesundheitssystemen auf externe Partner verlassen, um komplexe Lösungen bereitzustellen und die Einhaltung regulatorischer Vorschriften zu gewährleisten. Aufträge bündeln häufig Implementierung, Änderungsmanagement und Cybersicherheit und helfen Organisationen dabei, Tele-ICU-Programme oder Programme für chronische Erkrankungen zu starten, ohne interne IT-Teams zu überlasten. Die Nachfrage bleibt in Märkten stark, in denen ein Mangel an spezialisierten Dateningenieuren und Informatikern Eigenentwicklungen verlangsamt. Dennoch verlagert sich das Rampenlicht auf Software, die bis 2031 die schnellste CAGR von 17,74 % verzeichnet. Cloud-native Plattformen, die Dokumentation automatisieren, Warnmeldungen zu Versorgungslücken anzeigen und multimodale Daten synthetisieren, skalieren schneller als hardwarezentrierte Modelle und ermöglichen es mittelgroßen Krankenhäusern, mit akademischen Zentren zu konkurrieren.

Der Wandel begünstigt Abonnementpreismodelle und kontinuierliche Funktionsveröffentlichungen anstelle großer einmaliger Lizenzvereinbarungen. Anbieter betonen modulare Programmierschnittstellen (APIs), die sich in bestehende Systeme einfügen und Ängste vor vollständigen Systemwechseln verringern. Mit zunehmender Reife der Algorithmen verbessert sich die Nutzererfahrung und verkürzt die Einarbeitungszeiten für Kliniker. Diese Vorteile schlagen sich in höheren Verlängerungsraten und steigendem durchschnittlichem Umsatz pro Nutzer nieder, was den Wachstumspfad von Software stärkt und einen langfristigen strukturellen Wandel im Markt für digitale Gesundheit signalisiert.

Nach Technologie:

Telemedizin-Dominanz trifft auf mHealth-DynamikTelemedizin repräsentierte 46,78 % der Ausgaben im Jahr 2025, begünstigt durch gelockerte Erstattungsregeln und die Vertrautheit der Patienten mit Videovisiten nach der pandemiebedingten Einführung. Spezialisten nutzen digitale Stethoskope, Otoskope und Ultraschallsonden, die hochauflösende Bilder an entfernte Zentren übertragen und die Versorgung auf unterversorgte Gebiete ausweiten. Kostenträger verfolgen niedrigere Wiederaufnahmeraten und kürzere Verweildauerkennzahlen, was mehr Erstattungscodes in die Gebührenverzeichnisse aufnimmt. mHealth wächst mit der schnellsten Rate von 17,62 %, da Sensoren in Mobilgeräten, KI-Sprachassistenten und gamifizierte Module zur Verhaltensänderung Smartphones in vollwertige Gesundheitseinrichtungen verwandeln. Investoren unterstützen App-Portfolios, die Fruchtbarkeit, onkologische Navigation und kardiometabolisches Coaching umfassen, und setzen auf direkte Verbraucherbindung und die Akzeptanz durch Arbeitgeber, während sich die Branche für digitale Gesundheit weiterentwickelt.

Die Überschneidungen zwischen den beiden Segmenten nehmen zu: Krankenhausgruppen integrieren App-generierte Vitalparameter in Telekonzultations-Dashboards, während Apps Schaltflächen für die sofortige Arztzugabe einbetten, um die Versorgung eskalieren zu können. Die Wettbewerbspositionierung hängt daher von der Ökosystem-Integration statt von der Anzahl eigenständiger Funktionen ab.

Nach Endnutzer:

Verbraucherbefähigung fördert KostenträgerinnovationPatienten und Verbraucher erfassten im Jahr 2025 mit 42,31 % den größten Anteil am Markt für digitale Gesundheit, was den weit verbreiteten Komfort mit Selbstverfolgung, direkter Bestellung von Labortests und asynchronem Chat mit Klinikern widerspiegelt. Die Verbreitung von Programmierschnittstellen-Gateways (API-Gateways) stellt sicher, dass Einzelpersonen ihre Daten zwischen Gesundheitsplänen, Fitness-Apps und elektronischen Gesundheitsakten portieren können, was die Nutzeraktivität stärkt. Kostenträger hingegen verzeichnen die höchste CAGR von 17,35 % bis 2031, da Versicherer digitale Eingangsbereiche einsetzen, um Leistungskosten zu senken. Fernüberwachungskits und Medikamentenadhärenz-Erinnerungen speisen Echtzeit-Risikobewertungen ein und ermöglichen eine proaktive Kontaktaufnahme, bevor kostspielige Verschlechterungen eintreten.

Wertbasierte Verträge belohnen diesen Wandel. Pläne vergeben Prämienrabatte für anhaltende Beteiligung und knüpfen Selbstbehaltsschwellen an verifizierte Wellness-Meilensteine. Arbeitgeber schließen sich an und betten App-Bündel in Leistungsangebote ein, um Prämien niedrig zu halten. Das Dreieck aus Kostenträgern, Anbietern und Patienten konvergiert damit um eine ergebnisorientierte, technologiegestützte Leistungserbringung.

Geografische Analyse

Markt für digitale Gesundheit in Nordamerika

Nordamerika kontrollierte 43,21 % der Ausgaben im Jahr 2025, gestützt durch großzügige Erstattungspläne der Kostenträger, eine installierte Basis elektronischer Gesundheitsakten und eine aktive Innovationspipeline. Das Breakthrough-Devices-Programm der FDA vergab 1.041 Bezeichnungen, mit 128 kommerziellen Zulassungen bis September 2024, und festigte damit die Vereinigten Staaten als Referenzmarkt für die klinische Validierung und Investorensignalisierung, was ihre zentrale Rolle im Markt für digitale Gesundheit stärkt. Grenzüberschreitende Telemedizin-Vereinbarungen zwischen Kanada und den Vereinigten Staaten verbessern den Zugang zu Fachärzten, während Mexikos Ausweitung der Sozialversicherung mobile Triagetools integriert, um städtisch-ländliche Ressourcenlücken zu überbrücken.

Markt für digitale Gesundheit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 18,02 %, da Regierungen Telemedizin in Strategien zur Universalversorgung integrieren und die Verbreitung von Mobiltelefonen enorme adressierbare Nutzerpools erschließt. Der Wert der mobilen Wirtschaft erreichte 2023 880 Milliarden USD des regionalen BIP. Indiens Ayushman-Bharat-Digitalmission verknüpft persönliche Gesundheitsakten mit nationalen Ausweisen; Indonesiens JKN-Programm versorgt abgelegene Inseln mit virtuellen Kliniken; und Japan subventioniert KI-basierte Pflegeroboter für zu Hause, um dem Pflegekräftemangel entgegenzuwirken. Lokale Sprachoberflächen und schlanke Datenprotokolle beschleunigen die Akzeptanz bei Erstnutzern und positionieren die Region als aufstrebenden Anker des Marktes für digitale Gesundheit.

Markt für digitale Gesundheit in EMEA und Südamerika

Europa, Südamerika sowie der Nahe Osten & Afrika entwickeln sich mit mittleren einstelligen Wachstumsraten, da politische Entscheidungsträger die Balance zwischen Innovation und Datenschutz aushandeln. Deutschlands DiGA-Rahmen erstattet zertifizierte Apps, Frankreich führt landesweite elektronische Rezeptdienste ein, und Saudi-Arabiens Vision 2030 stellt Mittel für Tele-Intensivstationen bereit. Regulatorische Heterogenität verlangsamt multinationale Einführungen, doch Erstmover finden Wachstumsnischen in grenzüberschreitenden Plattformen für psychische Gesundheit und Registern für seltene Krankheiten.

Wettbewerbslandschaft

Konsolidierungsagilität: Gedeihen inmitten der Branchenumstrukturierung

Das dramatisch verlangsamte Tempo von Fusionen und Übernahmen – mit nur 21 Fusionen-und-Übernahmen-Transaktionen im dritten Quartal 2024 im Vergleich zum Quartalsdurchschnitt des Vorjahres von 37 – signalisiert einen kritischen Wettbewerbs-Reset in der Art und Weise, wie Trends im Bereich digitale Gesundheit die Branchenstruktur und Wettbewerbspositionierung umgestalten. Diese Verlangsamung der Konsolidierung, gekoppelt mit dem allgemeinen Investitionsrückgang auf 8,2 Mrd. USD über 379 Investitionen bisher im Jahr 2024 (verglichen mit 10,8 Mrd. USD über 500 Transaktionen im Gesamtjahr 2023), deutet auf einen Markt hin, der von rascher Expansion zu strategischer Integration übergeht. Für Anbieter vernetzter Gesundheitsversorgung belohnt dieses Umfeld diejenigen mit agilen Partnerschaftsstrategien, die eine Branchenumstrukturierung bewältigen können, ohne sich ausschließlich auf akquisitionsbasiertes Wachstum zu verlassen. Vorausschauende Unternehmen strukturieren ihren Ansatz zur Marktexpansion durch strategische Allianzen um, die das Dienstleistungsangebot verbessern und die Marktreichweite ohne den Kapitalbedarf direkter Übernahmen ausweiten – ähnlich wie Transformationspartner wie HIMSS Netzwerke aufgebaut haben, die über 65.000 Zentren in mehr als 50 Ländern bedienen. Diese entstehende Wettbewerbsdynamik begünstigt globale Akteure im Bereich digitale Gesundheit, die Exzellenz in der Partnerschaftsorchestrierung, Interoperabilitätsführerschaft und Ökosystem-Integration demonstrieren, wodurch sie Netzwerkeffekte und Skalierungsvorteile erzielen können, ohne die finanzielle und operative Last zahlreicher Übernahmen zu tragen. Unternehmen, die diesen kooperativen Ansatz beherrschen, können trotz begrenzter Fusionen-und-Übernahmen-Optionen ihre Wachstumsdynamik aufrechterhalten und sich gleichzeitig als attraktive Partner oder Übernahmeziele positionieren, wenn sich die Marktbedingungen in der Branche für digitale Gesundheit weiterentwickeln.

Marktführer im Bereich digitale Gesundheit

Allscripts Healthcare Solutions Inc.

Koninklijke Philips N.V.,

OTH.IO

AMD Global Telemedicine Inc.

International Business Machines Corporation (IBM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für digitale Gesundheit

- AdvancedMD

- Allscripts

- AT&T

- Athenahealth

- Oracle Corp. (Cerner)

- AMD Global Telemedicine

- Cisco Systems

- iHealth Labs

- IBM

- Koninklijke Philips

- Mckesson

- OTH.IO

- Teladoc Health

- Amwell

- Apple

- Google Health

- Qualcomm

- GE Healthcare

- Siemens Healthineers

- Epic Systems

- Medtronic

Aktuelle Branchenentwicklungen im Markt für digitale Gesundheit

- Juni 2025: The Joint Commission und CHAI stellten nationale Standards für verantwortungsvolle KI im Gesundheitswesen vor und schufen damit eine gemeinsame Governance-Vorlage für Krankenhausvorstände (HIT Consultant).

- Juni 2025: Welldoc stimmte zu, die Lilly Health App mit einer KI-gesteuerten kardiometabolischen Plattform zu versorgen, was den tieferen Vorstoß der Pharmaindustrie in den Bereich digitale Gesundheit für Verbraucher markiert (HIT Consultant).

- Mai 2025: Oracle, die Cleveland Clinic und G42 gründeten eine strategische Allianz zur Bereitstellung einer globalen KI-basierten Lieferplattform (Oracle).

- Mai 2025: Ambience Healthcare stellte ein von OpenAI betriebenes medizinisches Kodierungsmodell vor, das Ärzte in der Genauigkeit um 27 % übertraf und damit den administrativen Vorteil der Automatisierung unterstreicht.

Markt für digitale Gesundheit Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den digitalen Gesundheitsmarkt als jede Softwareplattform, jedes vernetzte Gerät und jede Dienstleistung, die die ferngesteuerte, datengesteuerte oder virtuelle Bereitstellung von klinischer Versorgung, Krankheitsmanagement, Wellness-Coaching, Diagnostik oder Verwaltung für Anbieter, Kostenträger und Verbraucher ermöglicht. Nach Angaben von Mordor Intelligence wurde der Markt im Jahr 2025 auf 347,45 Milliarden US-Dollar geschätzt und wird bis 2030 voraussichtlich 768,30 Milliarden US-Dollar erreichen.

Ausschluss vom Geltungsbereich: Eigenständige Krankenhaus-IT, die nur Back-Office-Funktionen im Finanz- oder Personalwesen unterstützt, fällt nicht darunter.

Überblick über die Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Technologie

- Telemedizin

- mHealth

- Gesundheitsanalytik

- Digitale Gesundheitssysteme

- Nach Endnutzer

- Gesundheitsdienstleister

- Kostenträger

- Patienten und Verbraucher

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Kooperationsrat der Arabischen Golfstaaten

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Kliniker, IT-Leiter von Krankenhäusern, Gründer digitaler Therapeutika und führende Vertreter der Kostenträger in Nordamerika, Europa, Asien-Pazifik und aufstrebenden Regionen. Diese Gespräche validieren Nutzungskohorten, Preisrealisierungen, Erstattungsauslöser und Adoptionsbarrieren, die sekundäre Daten nicht vollständig aufdecken können, und fließen dann direkt in die Modellverfeinerung ein.

Desk Research

Wir beginnen mit der Kartierung von Angebot und Nachfrage anhand offen zugänglicher Quellen wie der WHO Global Health Expenditure Database, der OECD Health Statistics, der US Centers for Medicare & Medicaid Services telehealth utilization files, FCC broadband adoption dashboards, dem EU Digital Economy and Society Index und CDC diabetes surveillance data. Unternehmenspapiere, Investorendecks und seriöse Fachzeitschriften liefern Benchmarks für die Einführung und Preisgestaltung. Unser Team nutzt auch kostenpflichtige Quellen wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen, Dow Jones Factiva für den Deal Flow und Questel für die Patentgeschwindigkeit, um Innovations-Hotspots zu ermitteln und die Wettbewerbsintensität zu kalibrieren. Die obige Liste dient der Veranschaulichung; viele weitere Referenzen fließen in die Schreibtischstudie ein.

Marktgrößenbestimmung und -prognose

Ein transparenter Top-Down-Aufbau verankert die Basis: Nationale Gesundheitsausgaben, Smartphone-Penetration und Breitbandabdeckung bilden den potenziellen Nutzerpool, der dann durch die Prävalenz chronischer Krankheiten, Erstattungsaufträge für Telemedizin und ASP-Trends für Wearables gefiltert wird. Ausgewählte Bottom-up-Prüfungen, Umsatzerhöhungen von Anbietern, Stichproben von Abonnementpreisen und Feedback von Vertriebskanälen überprüfen die Gesamtzahlen vor der endgültigen Festlegung. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die die Verbreitungsraten mit der Prävalenz chronischer Krankheiten, der 4G/5G-Abdeckung, den Meilensteinen der KI-Regulierung und dem verfügbaren Haushaltseinkommen verknüpft. Lücken in den fragmentierten Geräteverkäufen werden durch gewichtete Durchschnittswerte überbrückt, die in Expertengesprächen vereinbart wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Abweichungsprüfung, nach der Anomalien eine erneute Kontaktaufnahme mit den wichtigsten Befragten auslösen. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen vorgenommen werden, wenn sich die Annahmen aufgrund von wichtigen Ereignissen, sei es aufsichtsrechtlicher oder makroökonomischer Natur, ändern. Vor der Veröffentlichung sorgt ein neuer Analystenpass dafür, dass die Leser die aktuellste Sichtweise erhalten.

Warum die Digital Health Baseline von Mordor Vertrauen verdient

Die veröffentlichten Zahlen weichen voneinander ab, da jedes Unternehmen eigene Krankheitsbereiche, Preisleitern und Aktualisierungsrhythmen wählt, bevor es die Einnahmen in eine einzige Währung umrechnet.

Einige Anbieter bündeln die Back-Office-Krankenhaus-IT, andere gehen von einer einheitlichen globalen ASP-Kompression aus, und einige wenige verwenden aggressive Multiplikatoren für die Risikofinanzierung anstelle von validierten Nutzungsdaten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 347,45 Mrd. USD (2025) | Mordor Intelligence | - |

| 427,24 Mrd. USD (2025) | Regionale Beratung A | Beinhaltet Laborinformationssysteme und zählt angekündigte, aber nicht realisierte Einführungsbudgets |

| 288,55 Mrd. USD (2024) | Fachzeitschrift B | Einheitliche USD-Preise ohne regionale Kaufkraftparitätsanpassungen |

| 199,10 Mrd. USD (2025) | Globale Unternehmensberatung C | Ohne Wellness-Apps und Wearables für Verbraucher, was zu einer Unterrepräsentation der patientenorientierten Ausgaben führt |

Diese Vergleiche zeigen, dass Mordors disziplinierte Mischung aus öffentlichen Daten, Einblicken aus der Praxis und kontinuierlicher Überprüfung eine ausgewogene, entscheidungsreife Grundlage liefert, wenn die Grenzen des Geltungsbereichs und die realen Transaktionspreise mit Sorgfalt behandelt werden.

Wesentliche Fragen, die im Bericht beantwortet werden

Wie groß ist der globale Markt für digitale Gesundheit?

Die Marktgröße des globalen Marktes für digitale Gesundheit wird voraussichtlich im Jahr 2026 einen Wert von 405,99 Mrd. USD erreichen und bei einer CAGR von 16,85 % bis 2031 auf 884,43 Mrd. USD anwachsen.

Welches Technologiesegment führt den Markt an?

Telemedizin hält 46,78 % der Ausgaben im Jahr 2025 und spiegelt damit seine Rolle als Rückgrat der Fernversorgung wider.

Welche Region weist das stärkste Wachstum im globalen Markt für digitale Gesundheit auf?

Asien-Pazifik wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für digitale Gesundheit?

Im Jahr 2026 hat Nordamerika den größten Marktanteil am globalen Markt für digitale Gesundheit.

Seite zuletzt aktualisiert am: