Globale Marktgröße und Marktanteil für Healthcare-IT-Integration

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

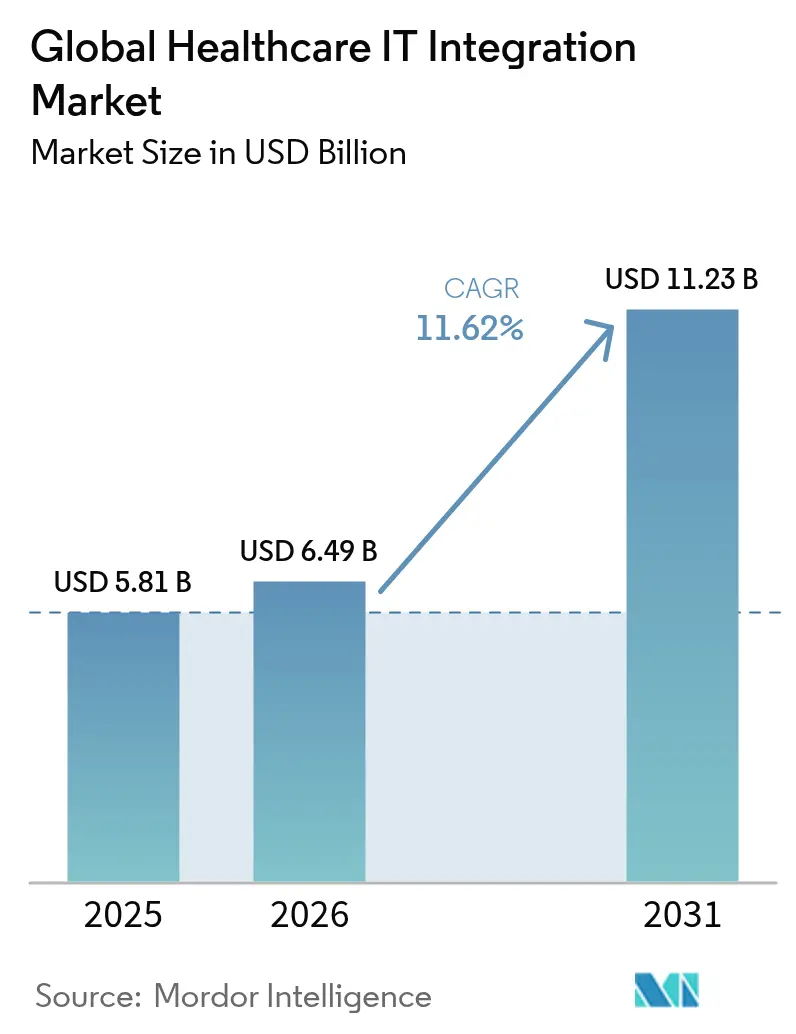

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 11.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Healthcare-IT-Integration von Mordor Intelligence

Das globale Marktvolumen für Healthcare-IT-Integration soll von 5,81 Milliarden USD im Jahr 2025 auf 6,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,62 % über den Zeitraum 2026–2031 einen Wert von 11,23 Milliarden USD erreichen.

Das starke Wachstum resultiert aus dem Bedarf, fragmentierte Datensysteme zu konsolidieren, Interoperabilitätsvorgaben einzuhalten und wertbasierte Versorgungsmodelle zu unterstützen, die auf reibungslosem Datenaustausch beruhen. Die Konsolidierung von Leistungserbringern, der stetige Anstieg vernetzter medizinischer Geräte und die Konvergenz von Kostenträgern und Leistungserbringern verstärken die Nachfrage nach robusten Integrationsarchitekturen. Gleichzeitig definieren FHIR-gestützte Programmierschnittstellen (APIs) technische Grundstandards neu und zwingen sowohl etablierte Anbieter als auch neue Marktteilnehmer dazu, Schnittstellenmaschinen, API-Gateways und Datennormalisierungspipelines zu modernisieren. Gestiegene Anforderungen an die Cybersicherheit und die Suche nach Implementierungsfachkräften, insbesondere für HL7/FHIR-Spezialisten, prägen die Investitionsprioritäten, da Organisationen Geschwindigkeit, Sicherheit und Kosten in Einklang bringen müssen.

Wichtigste Erkenntnisse des Berichts

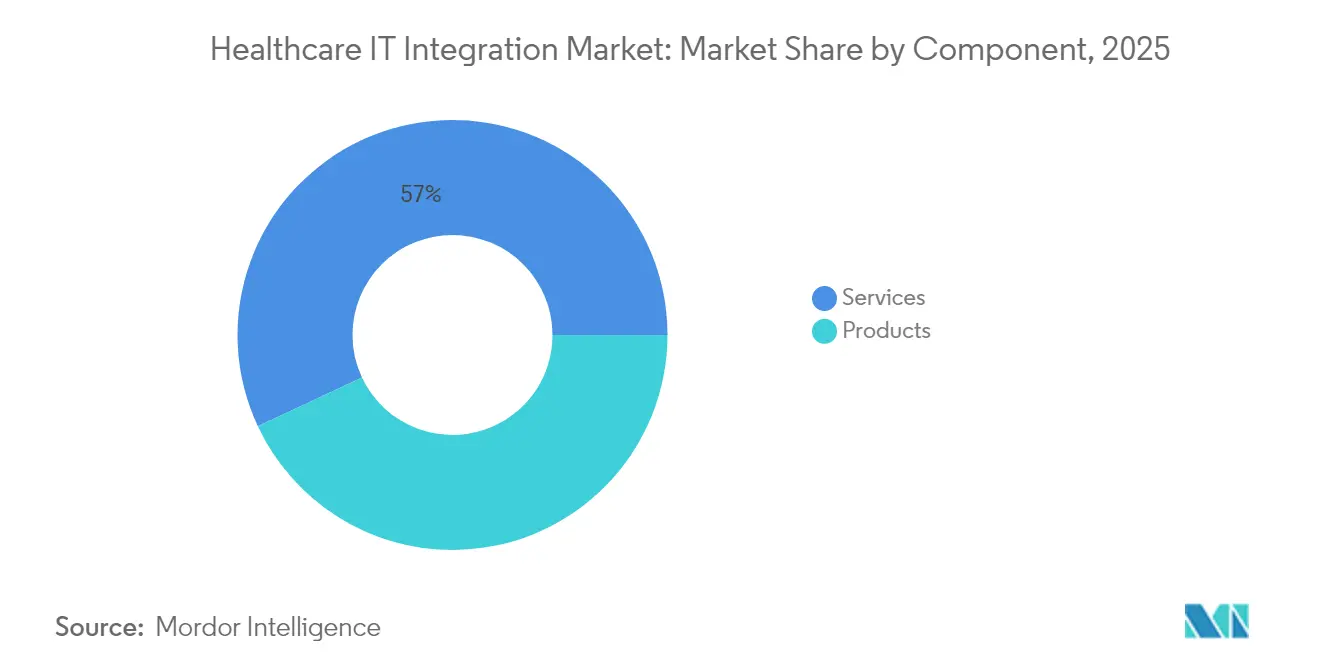

- Nach Komponente hielt der Bereich Dienstleistungen im Jahr 2025 einen Umsatzanteil von 56,98 % am Markt für Healthcare-IT-Integration; Produkte sollen bis 2031 die höchste CAGR von 13,05 % erzielen.

- Nach Bereitstellung dominierten On-Premise-Lösungen im Jahr 2025 mit einem Marktanteil von 61,78 % am Markt für Healthcare-IT-Integration, während cloudbasierte Angebote bis 2031 voraussichtlich mit einer CAGR von 12,22 % wachsen werden.

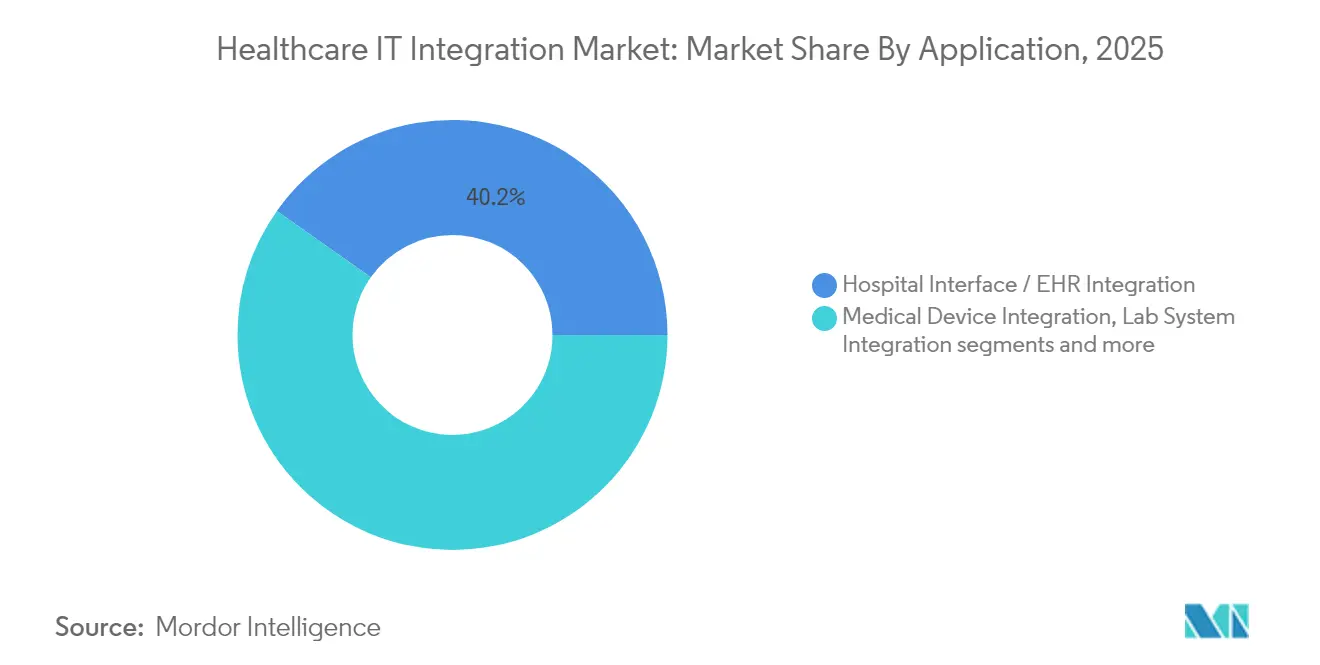

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 40,21 % am Marktvolumen für Healthcare-IT-Integration auf die Krankenhausschnittstellen-/EHR-Integration; die Integration medizinischer Geräte expandiert bis 2031 mit einer CAGR von 11,76 %.

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 63,64 % am Markt für Healthcare-IT-Integration, während Diagnose- und Bildgebungszentren mit einer CAGR von 11,88 % am schnellsten wachsen werden.

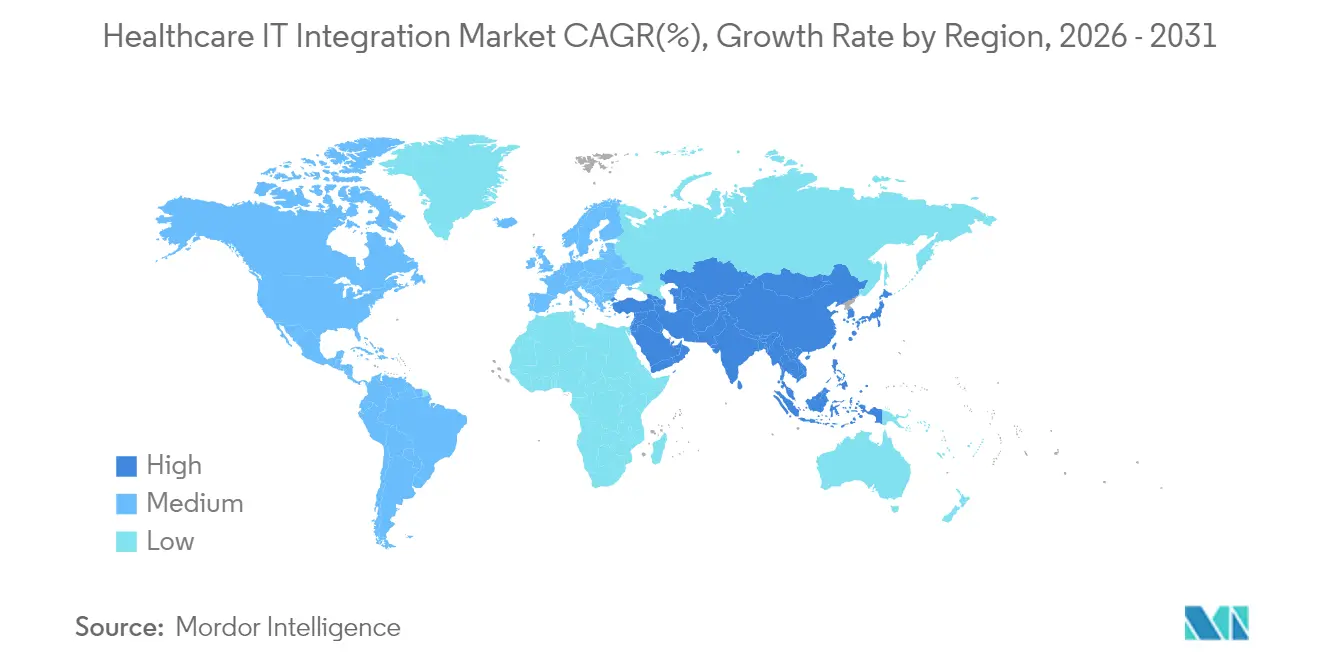

- Nordamerika dominierte im Jahr 2025 mit 42,95 % des Marktes für Healthcare-IT-Integration; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 14,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für Healthcare-IT-Integration

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf FHIR-basierte APIs, vorgeschrieben durch US ONC und EU EHDS | 3.20% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Mehrfachsystemintegration aus Programmen zur Fernpatientenüberwachung | 2.50% | Weltweit, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an elektronischen Gesundheitsakten und anderen Healthcare-IT-Lösungen | 2.10% | Weltweit | Langfristig (≥ 4 Jahre) |

| Gerätintegrationsbedarf in intelligenten Operationssälen im Nahen Osten | 1.40% | Naher Osten, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Kostenträgern und Leistungserbringern mit Bedarf an nahtloser Zusammenführung von Abrechnungs- und klinischen Daten in den USA | 1.80% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg von Fusionen und Übernahmen, der Ersatzzyklen für Schnittstellenmaschinen in Nordamerika antreibt | 1.30% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf FHIR-basierte APIs, vorgeschrieben durch US ONC und EU EHDS

Die ab Januar 2026 in Kraft tretende endgültige ONC-Regelung und die seit März 2025 geltende EHDS-Verordnung verpflichten Kostenträger, Leistungserbringer und Anbieter dazu, auf FHIR-Ressourcen basierende Echtzeit-Datenflüsse mit Patientengenehmigung zu unterstützen, was Kapitalausgaben für die Erneuerung von Schnittstellenmaschinen, das API-Management und semantische Zuordnungswerkzeuge beschleunigt[1]Quelle: Europäische Kommission, „Verordnung über den Europäischen Gesundheitsdatenraum (EHDS)”, health.ec.europa.eu. Da im Jahr 2024 bereits 67 % der Organisationen FHIR-APIs betreiben, muss der Markt für Healthcare-IT-Integration eine steile Lernkurve bei der Zuordnung von Legacy-HL7v2-Feeds zu granularen FHIR-Entitäten bewältigen, was die Nachfrage nach Spezialisten selbst in reifen nordamerikanischen Umgebungen fördert. Anbieter, die die Anforderungen nicht erfüllen können, riskieren finanzielle Strafen und strategische Nachteile, was Allianzen zwischen EHR-Anbietern und Nischenintegratoren zur gemeinsamen Entwicklung von Migrationsbeschleunigern und Konformitätstestrahmen fördert.

Nachfrage nach Mehrfachsystemintegration aus Programmen zur Fernpatientenüberwachung

Die Nachfrage steigt, da Kostenträger die Fernpatientenüberwachung (RPM) und Krankenhaus-zu-Hause-Modelle erstatten. Fast 50 Millionen US-Patienten nutzen RPM-Geräte, und die Ergebnisse verbessern sich deutlich, wenn Überwachungsdaten in EHR-Arbeitsabläufe eingebettet sind – die Wiederaufnahmeraten sinken im Vergleich zu nicht integrierten Bereitstellungen um 38 % [2] Quelle: Ministerium für Gesundheit und Soziale Dienste der Vereinigten Staaten, „Strategischer Plan für den Einsatz von Künstlicher Intelligenz im Gesundheitswesen”, nih.gov. Datenflüsse umfassen nun Wearables, Smartphone-Apps und Cloud-Analysen und stellen den Markt für Healthcare-IT-Integration in den Mittelpunkt der Orchestrierung von Gerät zu EHR, des Alarm-Routings und der Anreicherung longitudinaler Datensätze. Anbieter mit vorgefertigten EHR-Konnektoren und FHIR-First-Architekturen rangieren auf Einkaufslisten höher, während Krankenhäuser die technischen Sorgfaltspflichtkriterien verschärfen, um sicherzustellen, dass Gerätedaten mit Qualitätsberichtsmetriken harmonieren.

Gerätintegrationsbedarf in intelligenten Operationssälen im Nahen Osten

Gesundheitssysteme im Nahen Osten rüsten hybride Operationssäle mit Robotik, hochauflösender Bildgebung und sprachaktivierten Assistenten aus. Bis zu 75 % der Intensivpflegegeräte sind von Krankenhaussystemen isoliert, was manuelle Dokumentationsaufwände und unvollständige Datenpfade verursacht, die allein in den USA jährlich 35 Milliarden USD an Verwaltungskosten verursachen. Regionale Vorzeigeeinrichtungen wie Krankenhäuser in den Vereinigten Arabischen Emiraten setzen IP-basierte Videoplattformen ein, die chirurgische Feeds direkt in elektronische Akten integrieren, und setzen damit Maßstäbe, die auf breitere Asien-Pazifik-Märkte ausstrahlen. Der Markt für Healthcare-IT-Integration deckt den Bedarf durch geräteunabhängige Middleware, die proprietäre Protokolle in FHIR-Observation-Ressourcen normalisiert und die perioperative Analytik verbessert.

Wachsender Bedarf an elektronischen Gesundheitsakten und anderen Healthcare-IT-Lösungen

Da die EHR-Sättigung bei über 90 % der US-amerikanischen Medizinschulprogramme liegt, verlagert sich der Schwerpunkt von der grundlegenden Konnektivität hin zur tiefgreifenden Optimierung, wobei KI-Routinen für Arzneimittelsicherheit, Terminplanung und Automatisierung des Umsatzzyklus eingebettet werden. Integrationsbudgets bevorzugen durchgängige Pipelines, die prädiktive Modelle mit strukturierten und unstrukturierten Datensätzen versorgen, und erweitern den Markt für Healthcare-IT-Integration, da Krankenhäuser Message-Broker und Data Lakes aufrüsten, um maschinelle Lernarbeitslasten zu unterstützen. KI-fähige EHR-Erweiterungen erhöhen die Schnittstellenkomplexität und stärken den Wert standardbasierter Adapter und Low-Code-Transformationsschichten, die die Durchlaufzeiten für die Algorithmusbereitstellung verkürzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Implementierungsfachkräften für HL7/FHIR-Spezialisten in Afrika | -1.20% | Afrika, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Cybersicherheits-Compliance-Kosten unter DSGVO und HIPAA erhöhen die Gesamtbetriebskosten der Integration | -1.60% | Weltweit, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anbieterspezifische Legacy-HIS-Architekturen in öffentlichen Krankenhäusern in Südamerika | -0.90% | Südamerika, mit Ausstrahlungseffekten auf Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Unklarheit beim ROI für plattformübergreifende Integration in kleinen Arztpraxen | -0.80% | Weltweit, mit Schwerpunkt auf fragmentierten Gesundheitsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Implementierungsfachkräften für HL7/FHIR-Spezialisten in Afrika

Öffentliche und private Leistungserbringer in Afrika sehen sich aufgrund eines begrenzten Pools an Integrationsingenieuren mit Kenntnissen in HL7- und FHIR-Semantik mit Verzögerungen von 6–12 Monaten bei kritischen Projekten konfrontiert. Fernberatung mildert nur einen Teil der Lücke, da Vor-Ort-Änderungsmanagement und Infrastrukturarbeiten weiterhin unerlässlich sind. Der Fachkräftemangel erhöht die Arbeitskosten, verlängert die Inbetriebnahmezeiten und verringert den adressierbaren Markt für Healthcare-IT-Integration, bis Kapazitätsaufbauprogramme ausgereift sind. Aufkommende nationale eHealth-Strategien, wie die Namibias, sehen Mittel für die Personalentwicklung vor, um Zertifizierungsprogramme auszubauen.

Cybersicherheits-Compliance-Kosten unter DSGVO und HIPAA erhöhen die Gesamtbetriebskosten der Integration

HIPAA-Prüfungen und die Durchsetzung der DSGVO erhöhen die Anforderungen an Verschlüsselung, Zugriffsprotokollierung und Benachrichtigung bei Datenschutzverletzungen, was für mittelgroße Einrichtungen Zertifizierungskosten von 10.000–30.000 USD hinzufügt und Designentscheidungen für jede neue Schnittstelle beeinflusst. Datenschutzverletzungen im Gesundheitswesen kosten im Durchschnitt 9,77 Millionen USD pro Vorfall, was IT-Teams dazu zwingt, Integrationsschichten mit Tokenisierung und Zero-Trust-Architekturen zu härten. Der daraus resultierende Kostendruck behindert kleinere Praxen und dämpft Segmente des Marktes für Healthcare-IT-Integration, die den Compliance-Aufwand nicht schnell amortisieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren die Integrationslandschaft

Dienstleistungen erfassten im Jahr 2025 56,98 % des Marktanteils für Healthcare-IT-Integration, ein Niveau, das den wissensintensiven Charakter plattformübergreifender Interoperabilitätsprojekte unterstreicht. Beratungsteams führen Workflow-Mapping durch, erstellen Schnittstellenspezifikationen, führen Validierungsskripte aus und betreiben 24/7-Support-Desks – alles Leistungen, die den Umfang von Standardtechnologien übersteigen. Dieses Dienstleistungsgewicht wird voraussichtlich anhalten, da FHIR-Vorschriften die Liefergegenstände verschärfen und Multi-Anbieter-Ökosysteme eine kontinuierliche Governance erfordern. Große Gesundheitssysteme weisen steigende Betriebsbudgets für verwaltete Integrationsverträge zu, die Betriebszeit und regulatorische Prüfungsbereitschaft garantieren.

Das Produktsegment soll mit einer CAGR von 13,05 % wachsen und damit die Expansion des gesamten Marktvolumens für Healthcare-IT-Integration übertreffen, da Schnittstellenmaschinen, API-Gateways und Geräteverbindungssoftware Low-Code-Design-Studios einführen. Infor Cloverleaf allein verarbeitet täglich mehr als 300 Millionen Transaktionen in einem Drittel der US-amerikanischen Krankenhäuser und veranschaulicht, wie moderne Maschinen ältere skriptlastige Broker ablösen. Cloud-basierte Toolchains, die mit vorab validierten FHIR-Implementierungsleitfäden gebündelt sind, senken die Einstiegshürden für mittelgroße Krankenhäuser. Dennoch bleibt der Produkterfolg von Servicepartnern abhängig, die Konfigurationen anpassen und die Daten-Governance sicherstellen, was die miteinander verflochtenen Wachstumspfade beider Segmente verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Sicherheitsbedenken erhalten die Dominanz von On-Premise aufrecht

On-Premise-Bereitstellungen hielten im Jahr 2025 61,78 % des Marktes für Healthcare-IT-Integration, was die Präferenz der Krankenhäuser für souveräne Kontrolle über geschützte Gesundheitsinformationen und die direkte Steuerung von Netzwerksegmentierungsstrategien angesichts eskalierender Ransomware-Bedrohungen unterstreicht. Hohe Bußgelder bei Datenschutzverletzungen veranlassen Chief Information Security Officers dazu, unternehmenskritische Schnittstellenmaschinen hinter institutionellen Firewalls zu halten, kombiniert mit benutzerdefinierter Hardware-Beschleunigung für die Nachrichtenverarbeitung. Das Marktvolumen für Healthcare-IT-Integration, das On-Premise-Modellen zugeordnet ist, bleibt daher erheblich, auch wenn die Cloud-Einführung zunimmt.

Cloud-gehostete Integration gewinnt mit einer CAGR von 12,22 % an Boden, gestützt durch kosteneffiziente Skalierung, elastisches Computing für Spitzentransaktionsverkehr und vorab zertifizierte Compliance-Blueprints. Hybride Muster florieren und ermöglichen klinisches Nachrichten-Routing und -Speicherung vor Ort, während Cloud-Analysen für sekundäre Anwendungsfälle genutzt werden. Die Umfrage von Parallels aus dem Jahr 2025 zeigt, dass 86 % der Unternehmen mit der selektiven Rückverlagerung von Arbeitslasten experimentieren, um ein wirtschaftliches Gleichgewicht zu erzielen. Für ländliche Anbieter ohne Tier-3-Rechenzentren bieten gehärtete Healthcare-Clouds nun FHIR-Sandbox-Umgebungen, die die Inbetriebnahmezeiten verkürzen und den gesamten Markt für Healthcare-IT-Integration erweitern.

Nach Anwendung: EHR-Integration treibt das Marktwachstum an

Die Krankenhausschnittstellen-/EHR-Integration führte im Jahr 2025 mit 40,21 % des Marktvolumens für Healthcare-IT-Integration, was die zentrale Bedeutung einheitlicher Patientenakten für die klinische Entscheidungsfindung widerspiegelt. Das Epic-Ökosystem unterstützt HL7v2, C-CDAs und FHIR-Endpunkte und ermöglicht bidirektionale Datenflüsse mit Nebensystemen wie Laboranalysatoren, Onkologieregistern und Patientenengagement-Portalen. Die wertbasierte Vergütung vergrößert diesen Anteil am Markt für Healthcare-IT-Integration weiter, da Kostenträger Echtzeit-Qualitätsmessungs-Feeds von Leistungserbringer-EHRs verlangen.

Die Integration medizinischer Geräte wird voraussichtlich die am schnellsten wachsende Anwendung mit einer CAGR von 11,76 % sein. Intelligente Pumpen, Beatmungsgeräte und tragbare Sensoren erzeugen hochfrequente Metriken, die mit EHR-Zeitplänen für geschlossene Alarmgebung harmonisiert werden müssen. Belege zeigen, dass 72 % der randomisierten Studien, die Gerätedaten mit klinischen Pfaden verknüpfen, reduzierte Hospitalisierungsmetriken erzielen. Middleware, die rohe Gerätesignale in FHIR-Observation- oder DeviceMetric-Ressourcen umwandelt, verankert diesen Schwung und positioniert Anbieter mit protokollagnostischen Bibliotheken, um den wachsenden Marktanteil für Healthcare-IT-Integration in akuten und ambulanten Umgebungen zu erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, während Diagnosezentren schnell wachsen

Krankenhäuser und Kliniken kontrollierten im Jahr 2025 63,64 % des Marktes für Healthcare-IT-Integration. Tertiäre Versorgungszentren jonglieren mit Hunderten von Abteilungssystemen, was die unternehmensweite Integrations-Governance zu einem strategischen Imperativ macht. Krankenhausgruppen, die Fusionen durchführen, nutzen Schnittstellenmodernisierungsprojekte zur Synergiegewinnung nach der Übernahme und treiben die Nachfrage nach horizontal skalierbaren Brokern und Master-Patientenindizes an. Die Budgetrechtfertigung hängt oft von reduzierten Doppeluntersuchungen und kürzeren Aufnahme-bis-Behandlungszeiten ab – Vorteile, die eng mit der Integrationsreife verknüpft sind.

Diagnose- und Bildgebungszentren zeigen trotz einer kleineren Basis eine CAGR von 11,88 % und veranschaulichen die Diversifizierung der Healthcare-IT-Integrationsbranche über stationäre Umgebungen hinaus. Cloud-native Bildarchivierungs- und Kommunikationssysteme (PACS) veröffentlichen nun DICOM-Studien über FHIR-ImagingStudy-Endpunkte, was den anbieterübergreifenden Bildaustausch und Zweitmeinungs-Workflows beschleunigt. Der bevorstehende HL7-Europe-Bildgebungsstudienbericht zielt darauf ab, kontinentale Spezifikationen zu vereinheitlichen – eine Initiative, die voraussichtlich das Marktvolumen für Healthcare-IT-Integration in ambulanten Diagnostiknetzwerken vorantreiben wird.

Geografische Analyse

Nordamerika belegte im Jahr 2025 42,95 % des Marktes für Healthcare-IT-Integration, gestützt durch ausgereifte EHR-Ökosysteme, strenge Bundesvorschriften und aktive Fusionen- und Übernahme-Pipelines. Die ONC-Regel zur Interoperabilität und Vorabgenehmigung verankert bis 2027 regulatorische Sicherheit und verpflichtet sowohl Kostenträger als auch Leistungserbringer, Schnittstellenmaschinen für den Echtzeit-Datenaustausch bei Vorabgenehmigungen aufzurüsten. Gleichzeitig injizieren Konvergenzprojekte von Kostenträgern und Leistungserbringern Nachfrage nach der Zusammenführung von Abrechnungs- und klinischen Daten und stärken das regionale Wachstum.

Asien-Pazifik ist das am schnellsten expandierende Gebiet mit einer CAGR von 14,12 % bis 2031. Staatlich geförderte Digitalisierungsstrategien in Japan, Indien und Australien finanzieren Breitband-Gesundheitsnetzwerke, EHR-Einführungen und mobile Triageplattformen. Lokale Anbieter arbeiten mit globalen Schnittstellenführern zusammen, um FHIR-Profile in mehreren Schriften zu lokalisieren, und heben den Markt für Healthcare-IT-Integration in städtischen und ländlichen Kliniken an. Mobile-First-Versorgungsmodelle und hohes Engagement der Verbraucher bei Apps fördern API-Marktplätze, die Telekonsultation, Apothekenlieferung und Chronikerkrankungscoaching-Dienste nahezu in Echtzeit verbinden.

Europas Entwicklung wird durch die Verordnung über den Europäischen Gesundheitsdatenraum geprägt, die die EHR-Interoperabilität und die Portabilität von Patientendaten in den EU-Mitgliedstaaten harmonisiert. Erwartete Kosteneinsparungen von 11 Milliarden EUR über 10 Jahre motivieren nationale Projekte, Legacy-Systeme an den gemeinsamen Rahmen anzupassen. Anbieter müssen Einwilligungsverwaltungsmodule und mehrsprachige Kodierungswörterbücher in ihre Angebote einbetten, was adressierbare Marktfür-Healthcare-IT-Integrationssegmente rund um paneuropäische Telemedizin-Spezialitätsnetzwerke erweitert. Aufstrebende Märkte im Nahen Osten und in Südamerika zeigen gesunden Appetit auf die Einbindung intelligenter Krankenhäuser, doch Legacy-HIS-Bindung und ungleichmäßige Verfügbarkeit von Fachkräften dämpfen die Einführungen.

Wettbewerbslandschaft

Der Markt für Healthcare-IT-Integration weist eine moderate Konzentration auf: eine Handvoll dominanter EHR-Anbieter, mehrere Best-of-Breed-Schnittstellenmaschinen-Spezialisten und eine Vielzahl von API-nativen Start-ups. Epic, Oracle Cerner und Allscripts erweitern weiterhin ihre internen Interoperabilitäts-Toolkits, was kleinere Middleware-Unternehmen manchmal verdrängt, aber auch Partnerschaftsmöglichkeiten schafft, um Randfälle abzudecken. Infor Cloverleaf hält starke Positionen durch die tägliche Verarbeitung von 300 Millionen Nachrichten, während InterSystems, Lyniate und Redox FHIR-Gateways skalieren, die sich in Cloud-Anbieter und Spezialsoftware einklinken.

Der Wettbewerb dreht sich um die Zeit bis zur Wertschöpfung. Vorgefertigte Konnektoren, gebündelte FHIR-Implementierungsleitfäden und Low-Code-Orchestrierungscanvases differenzieren Plattformen, die darauf abzielen, Projektlebenszyklen von Monaten auf Wochen zu verkürzen. KI-gestützte Datenqualitätsmodule, die Zuordnungsfehler automatisch erkennen, sprechen darüber hinaus ressourcenbeschränkte IT-Teams an. Der strategische Plan des US-amerikanischen Ministeriums für Gesundheit und Soziale Dienste für KI im Gesundheitswesen unterstreicht das föderale Interesse an kognitiven Integrations-Utilities und signalisiert, dass algorithmusbereite Datenfäden im Markt für Healthcare-IT-Integration Premium-Bewertungen erzielen werden.

Strategische Schritte in den Jahren 2024–2025 umfassen den FHIR-API-Rollout von Oracle Health, die Smart-OR-Interoperabilitätssuite von GE Healthcare und die Erweiterungen des Bevölkerungsgesundheitsanalysemoduls von Infor. Anbieter umwerben auch regionale Kanalpartner, um dem Fachkräftemangel entgegenzuwirken und die Lokalisierung zu vertiefen; Beispiel: der von RAIN Technology geführte Vorstoß mit Sprachassistenten in den Vereinigten Arabischen Emiraten. Da Cloud-Giganten über gesundheitsoptimierte Datenplattformen eintreten, differenzieren sich etablierte Integratoren durch domänenspezifische Beschleuniger und rund um die Uhr verwaltete Dienste und erhalten so ein dynamisches, aber nicht fragmentiertes Wettbewerbsumfeld aufrecht.

Globale Marktführer für Healthcare-IT-Integration

Allscripts Healthcare Solutions Inc.

Cerner Corporation

IBM Corporation

Siemens Healthcare GmbH

General Electric Company (GE Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: GE Healthcare stellte auf der Arab Health 2025 KI-gestützte Smart-Operationssaal-Integration vor und beleuchtete die Konnektivität von Bildgebung zu HIS.

- März 2025: Infor fügte Cloverleaf Bevölkerungsgesundheitsanalysen, erweiterte Vorabgenehmigungsworkflows und die AWS HealthLake-Integration hinzu.

- Januar 2023: Advantech stellte sein AVAS-Bildgebungssystem mit einheitlichem Video-Streaming und Integrations-Hubs vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Healthcare-IT-Integration als jede Softwareplattform, Middleware-Schicht und zugehörige Dienstleistung, die klinische, administrative und medizinische Gerätesysteme verbindet, sodass strukturierte Patienten-, Finanz- und Betriebsdaten reibungslos über Versorgungseinrichtungen hinweg fließen. Laut Mordor Intelligence umfasst dies Integrationsengines, Geräteconnectors, API-zentrische iPaaS-Tools sowie Implementierungs- und Supportdienstleistungen, die von Krankenhäusern, Laboren, Kostenträgern und ambulanten Einrichtungen genutzt werden.

Ausschluss aus dem Geltungsbereich: Eigenständige EHR-Module, Revenue-Cycle-Anwendungen und Beratungsprojekte, die keinen Datenaustausch durchführen, liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Komponente

- Produkte

- Integrationsmaschinen

- Geräteintegrationssoftware

- iPaaS / API-Verwaltungsplattformen

- EHR / HIE-Schnittstellenmodule

- Dienstleistungen

- Implementierung und Integration

- Support und Wartung

- Beratung und Schulung

- Produkte

- Nach Bereitstellungsmodus

- Vor Ort

- Cloudbasiert

- Hybrid

- Nach Anwendung

- Krankenhausschnittstelle / EHR-Integration

- Integration medizinischer Geräte

- Laborsystemintegration

- Apothekenintegration

- Integration von Umsatzzyklus und Abrechnungen

- Integration von Bevölkerungsgesundheit und Analytik

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnose- und Bildgebungszentren

- Kostenträger und Drittanbieter-Administratoren

- Apotheken

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhaus-CIOs, Interface-Engine-Reseller, IT-Leiter von Kostenträgern und Health-Tech-Architekten im asiatisch-pazifischen Raum, um typische Verbindungsvolumina, Preisspannen und Cloud-Migrationsabsichten zu benchmarken und dadurch die aus der Desk-Recherche gewonnenen Annahmen zu schärfen.

Desk-Recherche

Wir haben Makroindikatoren aus offenen Repositorien wie OECD HealthStats, den Gesundheitsausgabentabellen der Weltbank, den US-ONC-Interoperabilitäts-Dashboards und den Eurostat-IKT-Erhebungen zusammengetragen. Anschließend haben wir diese mit Integrations-Fingerabdrücken aus HL7/FHIR-Adoptions-Trackern, FDA-510(k)-Konnektivitätseinreichungen und den digitalen Gesundheitsportalen der WHO überlagert. Unternehmenseinreichungen, die über D&B Hoovers und Dow Jones Factiva ausgewertet wurden, lieferten Lizenzzahlen, Vertragswerte und Rollout-Zeitpläne, während Erkenntnisse aus HIMSS-Whitepapers, der Medical Device Interface Safety Working Group und über Questel bezogene Patentdaten die Evidenzbasis abrundeten. Diese Beispiele veranschaulichen die Breite; zahlreiche weitere Quellen flossen in die Querprüfungen ein.

Marktgrößenbestimmung & Prognose

Wir begannen mit den globalen IT-Ausgaben der Anbieter für 2024 in einem Top-down-Modell, multiplizierten diese mit den regionalen Penetrationsraten für Integrationsplattformen und führten anschließend selektive Bottom-up-Aggregationen der Anbietererlöse sowie Prüfungen des durchschnittlichen Verkaufspreises multipliziert mit den eingesetzten Instanzen durch, um die Gesamtwerte zu validieren. Zu den wichtigsten Variablen zählen die EHR-Adoptionsdichte, die erforderliche Anzahl von FHIR-Schnittstellen pro Einrichtung, die installierte Basis vernetzter Geräte, der Cloud-Anteil an neuen Projekten und die durchschnittlichen Implementierungsstunden. Die Prognosen bis 2030 basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, und die Koeffizienten wurden mit unseren Primärbefragten einem Stresstest unterzogen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, Peer-Reviews und die Freigabe durch den Sektorverantwortlichen. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen, wenn Regulierungsmaßnahmen oder bedeutende Transaktionen einen Treiber wesentlich verändern, sodass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Healthcare-IT-Integrations-Baseline Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Lösungssets, Währungsjahre und Aktualisierungsrhythmen vermischen.

Unser Team isoliert Produkte, die aktiv Daten übertragen, legt eine transparente Dollarbasis für 2025 fest und überprüft jede Variable jährlich, was eine Bereichsdrift verhindert, bevor sie die Gesamtwerte verzerrt. Wesentliche Ursachen für Abweichungen sind, dass andere Anbieter umfassendere Interoperabilitätsdienstleistungen einbeziehen, statische Preislisten von 2021 verwenden oder aggressive Cloud-Adoptionsmultiplikatoren anwenden, die das Wachstum aufblähen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Ursachentreiber |

|---|---|---|

| USD 5,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,29 Mrd. (2024) | Global Consultancy A | Breiteres Dienstleistungspaket und Outsourcing durch Kostenträger einbezogen |

| USD 4,90 Mrd. (2024) | Industry Association B | Geräteconnectors ausgeschlossen und konstanter FX-Kurs von 2022 verwendet |

| USD 3,95 Mrd. (2024) | Regional Consultancy C | Ausschließlich auf Anbieterumfragen gestützt ohne Querprüfung der Ausgaben |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierter Geltungsbereich, die Dual-Path-Modellierung und der zügige Aktualisierungsrhythmus Entscheidungsträgern eine ausgewogene, transparente Sichtweise bieten, die sich auf konkrete Variablen zurückverfolgen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Healthcare-IT-Integration?

Der Markt beläuft sich im Jahr 2026 auf 6,49 Milliarden USD und soll bis 2031 auf 11,23 Milliarden USD ansteigen, was einer CAGR von 11,62 % entspricht.

Warum dominieren Dienstleistungen die Ausgaben für Healthcare-IT-Integration?

Integrationsprojekte erfordern spezialisierte Beratung, benutzerdefiniertes Mapping, Validierung und laufenden Support; diese arbeitsintensiven Aufgaben erklären den im Jahr 2025 erfassten Dienstleistungsanteil von 56,98 %.

Wie werden FHIR-Vorschriften die Integrationsinvestitionen beeinflussen?

Die Mandate von US ONC und EU EHDS verpflichten Kostenträger und Leistungserbringer, bis 2026–2027 FHIR-APIs einzuführen, was der gesamten Markt-CAGR rund +3,2 % hinzufügt, da Organisationen Schnittstellenplattformen erneuern.

Welcher Anwendungsbereich wächst am schnellsten?

Die Integration medizinischer Geräte schreitet mit einer CAGR von 11,76 % voran, da vernetzte Pumpen, Monitore und Bildgebungsgeräte Echtzeitdaten in klinische Workflows einspeisen.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik führt mit einer CAGR von 14,12 %, angetrieben durch aggressive Finanzierung im Bereich digitale Gesundheit, wachsende Nachfrage der Mittelschicht und staatlich geförderte Interoperabilitätsprogramme.

Was sind die größten Hemmnisse für die Marktexpansion?

Cybersicherheits-Compliance-Kosten und der Mangel an HL7/FHIR-Spezialisten in Entwicklungsregionen subtrahieren jeweils 1,6 % und 1,2 % von der prognostizierten CAGR, verlängern Projektzeitpläne und erhöhen Budgets.

Seite zuletzt aktualisiert am: