Marktgröße und -anteil für die Erkennung von Betrug im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.22 Milliarden US-Dollar |

| Marktgröße (2031) | 7.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

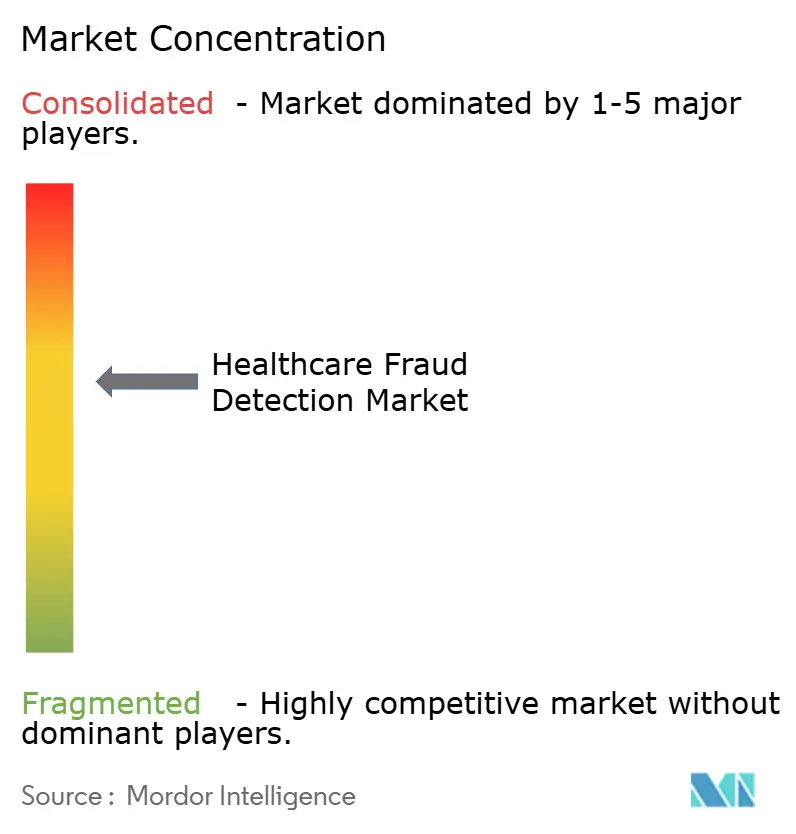

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Erkennung von Betrug im Gesundheitswesen von Mordor Intelligence

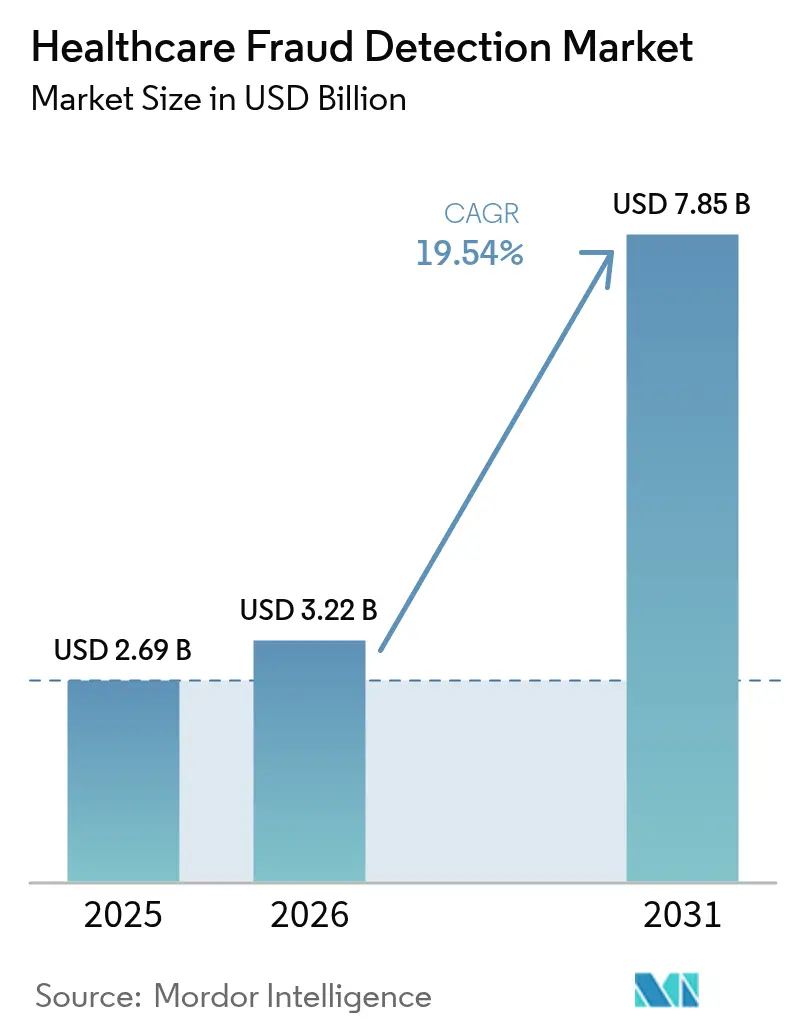

Die Marktgröße für die Erkennung von Betrug im Gesundheitswesen wird im Jahr 2026 auf 3,22 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,69 Milliarden USD, mit Prognosen für 2031 von 7,85 Milliarden USD, was einem Wachstum von 19,54 % CAGR über den Zeitraum 2026–2031 entspricht. Im gesamten Prognosezeitraum weiten Kostenträger und Leistungserbringer datengestützte Programme zur Betrugserkennung und Zahlungsintegrität aus, als Reaktion auf geschätzte jährliche Betrugsverluste von 100 Milliarden USD.[1]Centers for Medicare & Medicaid Services, "Betrug, Verschwendung und Missbrauch bekämpfen," cms.gov Die zunehmende Verbreitung von Echtzeit-Analysen, Cloud-Infrastruktur und FHIR-basierter Interoperabilität wandelt die Betrugserkennung von einer nachträglichen Überprüfung in eine proaktive Risikosteuerungsdisziplin um. Behördliche Prüfungen nehmen zu – allein CMS wird seine Belegschaftsstärke für die Prüfung medizinischer Unterlagen von 40 auf 2.000 Kodierer erhöhen –, was Technologieanbieter dazu veranlasst, maschinelles Lernen und generative KI in zentrale Abrechnungsworkflows zu integrieren. Wettbewerbliche Differenzierung hängt nun von der schnellen Modellbereitstellung, Partnerökosystemen und der Fähigkeit ab, unstrukturierte klinische Daten in großem Maßstab zu verarbeiten. Implementierungsherausforderungen bestehen weiterhin – insbesondere in Bezug auf Datenintegration, Transparenzanforderungen und das Änderungsmanagement beim Personal –, doch die Kosten-Nutzen-Rechnung spricht zunehmend für eine automatisierte Betrugserkennung als unverzichtbare Fähigkeit und nicht als bloßes „Nice-to-have”.

Wichtigste Erkenntnisse des Berichts

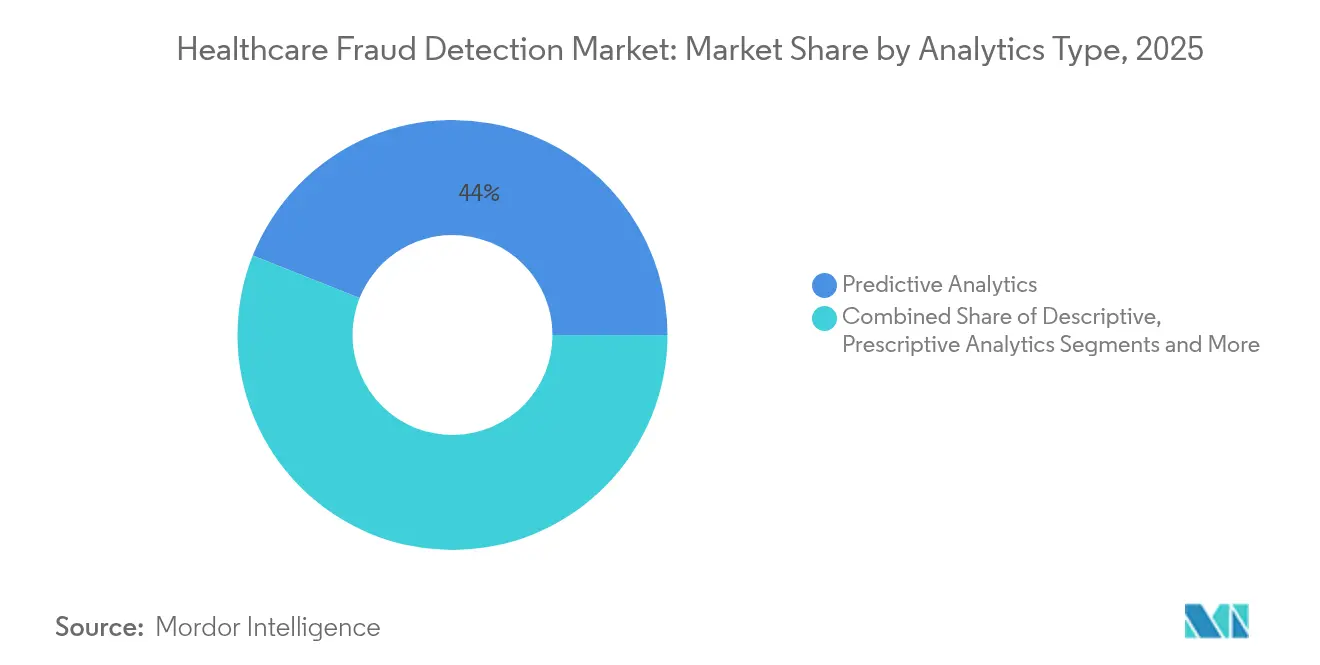

- Nach Analysetyp führte die prädiktive Analyse mit einem Umsatzanteil von 43,98 % im Jahr 2025, während die Echtzeit-Streaming-Analyse bis 2031 eine CAGR von 23,7 % verzeichnen dürfte.

- Nach Komponente hielten Software-Plattformen im Jahr 2025 einen Marktanteil von 59,10 % am Markt für die Erkennung von Betrug im Gesundheitswesen, und Cloud-Dienste expandieren bis 2031 mit einer CAGR von 22,95 %.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 57,12 % der Marktgröße für die Erkennung von Betrug im Gesundheitswesen auf Cloud-Bereitstellungen, die bis 2031 mit einer CAGR von 22,4 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 49,90 % der Marktgröße für die Erkennung von Betrug im Gesundheitswesen auf die Prüfung von Versicherungsansprüchen, während das Apothekenleistungsmanagement mit einer CAGR von 21,55 % zulegt.

- Nach Endnutzer entfielen im Jahr 2025 47,20 % des Umsatzanteils auf private Versicherungsträger, wobei Behörden die schnellste CAGR von 22,05 % verzeichneten.

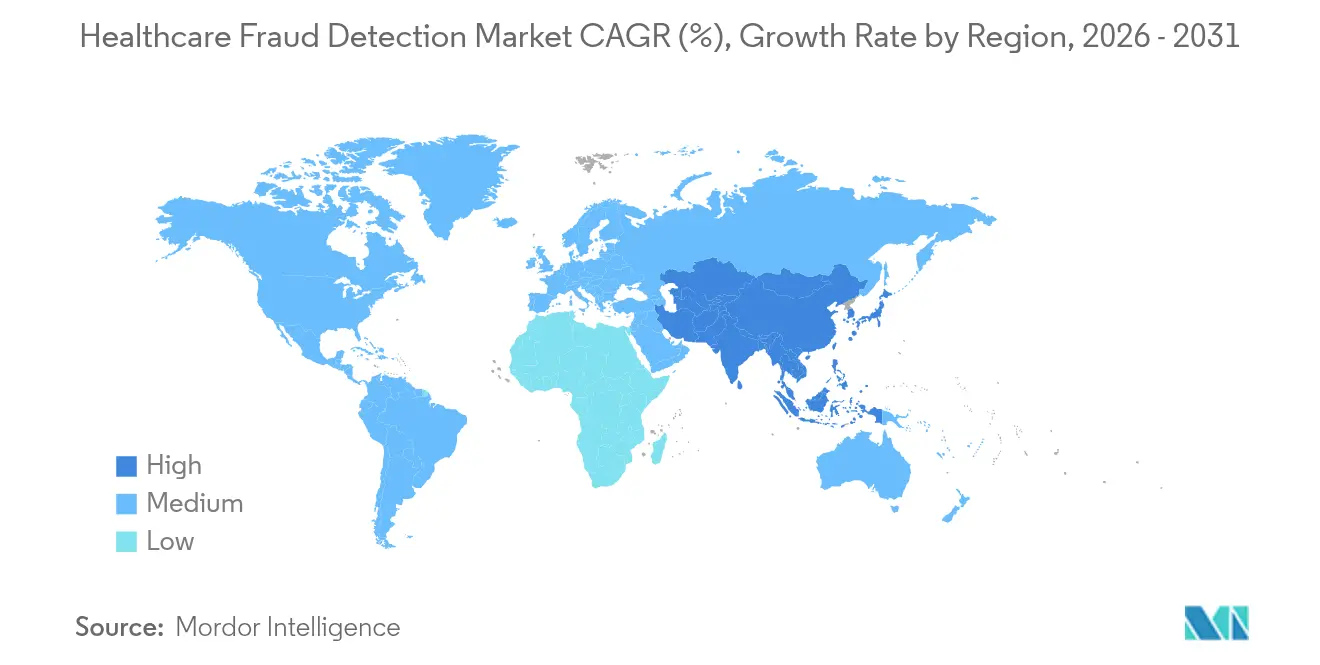

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,30 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 20,8 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Erkennung von Betrug im Gesundheitswesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben | +3.2% | Global, am höchsten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme betrügerischer Aktivitäten im Gesundheitswesen | +4.1% | Global, konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Druck zur Reduzierung der Gesundheitsausgaben | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Krankenversicherungseinschreibungen und Antragsvolumina | +3.5% | Global, asiatisch-pazifischer Raum am stärksten | Langfristig (≥ 4 Jahre) |

| Echtzeit-Antragsabwicklung über FHIR-APIs | +2.9% | Nordamerika und EU führend | Mittelfristig (2–4 Jahre) |

| Synthetische Datengenerierung für institutionsübergreifende Erkennung | +1.8% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsausgaben

Das Ausgabenwachstum schärft den Fokus der Führungsebene auf Betrug, da jeder verlorene Prozentpunkt Milliarden an vermeidbaren Kosten entspricht. CMS hat für das Haushaltsjahr 2025 941 Millionen USD für die Kontrolle von Betrug und Missbrauch bereitgestellt, was signalisiert, dass analysegestützte Prävention nun zentral für die Kostendämpfung ist. Private Kostenträger spiegeln diese Dringlichkeit wider, da wertbasierte Verträge sie einem Abwärtsrisiko aussetzen. Organisationen stellen fest, dass Anomalieerkennungsalgorithmen Einsparpotenziale aufdecken, die für manuelle Prüfer unsichtbar sind. Länder mit alternder Bevölkerung spüren den Druck am stärksten, da Ausgaben für chronische Erkrankungen und Medikamente dominieren. Infolgedessen bewegen sich Budgetwachstum und Investitionen in die Betrugskontrolle im Gleichschritt und rahmen Betrugsanalysen als defensive Infrastruktur neu.

Zunahme betrügerischer Aktivitäten im Gesundheitswesen

Betrüger nutzen Technologie schneller aus, als regelbasierte Altsysteme reagieren können, was einen Wandel hin zu KI-gestützter Überwachung erzwingt. Der Medicare Transaction Fraud Prevention Act priorisiert künstliche Intelligenz, nachdem CMS anomale Abrechnungen für intermittierende Harnkatheter festgestellt hatte – eine Taktik, die zu unzulässigen Zahlungen führte. Gesundheitsnetzwerke kombinieren nun anbieterübergreifende Antragsdaten mit synthetischen Datensätzen, um Muster über geografische Grenzen hinweg aufzudecken. Deep-Learning-Ansätze wie Autoencoder haben F1-Werte von 0,97 beim Erkennen übermäßig genutzter Prozedurcodes erzielt.[2]Michael Suesserman, Samantha Gorny, Daniel Lasaga, John Helms, Dan Olson, Edward Bowen und Sanmitra Bhattacharya, "Erkennung von Übernutzung von Prozedurcodes aus Gesundheitsansprüchen mithilfe unüberwachter Deep-Learning-Methoden," BMC Medical Informatics and Decision Making, biomedcentral.com Dieses Wettrüsten beschleunigt Investitionen, da Interessengruppen reaktive Überprüfungen als unzureichende Verteidigung betrachten.

Wachsender Druck zur Reduzierung der Gesundheitsausgaben

Kostendämpfungsmandate wandeln Betrugsanalysen von einem Ermessensausgaben zu einer betrieblichen Notwendigkeit. Die Zusammenarbeit von Highmark Health mit Epic und Google Cloud sparte 2,7 Millionen USD durch die Rationalisierung administrativer Schritte. Wenn prädiktive Modelle Hochrisikofälle identifizieren, greifen Leistungserbringer früher ein und vermeiden kostspielige Eingriffe. Gewerkschaften unterstützen diese Instrumente und finanzieren Programme für Zweitmeinungen, die Überbehandlungen reduzieren und die Arbeitgeberhaftung senken. Betrugsanalysen reduzieren auch falsch positive Ergebnisse bei Vorabgenehmigungen, sodass Ärzte sich auf die Versorgung statt auf Papierkram konzentrieren können. Der Markt verknüpft daher die Einführung von Analysen direkt mit messbaren betrieblichen Einsparungen.

Anstieg der Krankenversicherungseinschreibungen und Antragsvolumina

Schnelle Einschreibungen erhöhen die täglichen Antragszahlen über das hinaus, was Batch-Systeme bewältigen können. Indiens Ayushman Bharat Digital Mission hat mehr als 500 Millionen Bürgern Gesundheits-IDs ausgestellt – ein Datenzufluss, der skalierbare Analysen erfordert. Medicare-Advantage-Pläne in den Vereinigten Staaten sehen sich ähnlichen Volumenspitzen bei strengeren Prüfungen gegenüber. Stream-Verarbeitungsplattformen wie Apache Kafka leiten Daten innerhalb von Sekunden statt Stunden zur Abwicklung weiter.[3]Arti Rana, "Echtzeit-Antragsverarbeitung im Gesundheitswesen: Nutzung von Stream-Verarbeitungstechnologien für eine schnellere Zahlungsabwicklung," International Journal of Innovative Research in Management, Planning and Social Sciences, ijirmps.org Um Schritt zu halten, übernehmen Organisationen Cloud-Architekturen und integrieren Betrugsscoring-Logik bei der Aufnahme. Ohne Automatisierung riskieren große Kostenträger Verzögerungen, Zahlungsfehler und regulatorische Strafen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangelnde Bereitschaft zur Einführung von Analyselösungen | -2.1% | Global, höherer Widerstand in traditionellen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Implementierungs- und Integrationskosten | -2.8% | Global, am schwierigsten für kleinere Organisationen | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance- Bedenken (HIPAA / DSGVO) | -1.9% | Nordamerika und EU zuerst | Langfristig (≥ 4 Jahre) |

| Verzerrung von KI-Modellen und falsch positive Ergebnisse, die Prüfungen auslösen | -1.5% | Global, Regulierungsfokus in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Bereitschaft zur Einführung von Analyselösungen

Kleinere Leistungserbringer befürchten, dass ausgefeilte Betrugserkennungsplattformen vertraute Arbeitsabläufe stören und knappe technische Fähigkeiten erfordern werden. Dies spiegelt Erkenntnisse aus dem asiatischen Finanzsektor wider, wo mehr als die Hälfte der Institute trotz klarer Vorteile weiterhin auf KI in der Geldwäschebekämpfung verzichtet. Mitarbeiter im Gesundheitswesen setzen neue Instrumente oft mit zusätzlichem Verwaltungsaufwand statt mit Entlastung gleich. Darüber hinaus haben Führungsteams Schwierigkeiten, unentdeckten Betrug zu quantifizieren, was den ROI spekulativ erscheinen lässt. Erfolgreiche Pilotprogramme, die schnelle Erfolge liefern, verändern in der Regel die Wahrnehmung und fördern eine breitere Einführung, doch das Änderungsmanagement bleibt ein Hindernis.

Hohe Implementierungs- und Integrationskosten

Lizenzgebühren sind nur der Anfang; Modernisierung des Data Warehouse, Cloud-Migration und Benutzerschulung lassen die Budgets schnell anschwellen. Der Aufwand von Mass General Brigham zur Integration von 27.000 Datenelementen veranschaulicht die Ressourcenintensität des Aufbaus eines betrugsgerechten Daten-Backbones. Spezialisierte Talente – Datenwissenschaftler, Informatiker, Compliance-Beauftragte – verlangen Spitzengehälter. Kleinere Organisationen verfügen oft nicht über die Größenordnung, um solche Ausgaben zu rechtfertigen, obwohl regulatorische Verpflichtungen gleichermaßen gelten. Ohne einfach zu integrierende und verwaltete Dienstleistungsoptionen werden die Kosten die Einführung bei mittelgroßen Leistungserbringern und regionalen Krankenversicherungen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Echtzeit-Verarbeitung treibt Innovation voran

Die Marktgröße für Analyseplattformen zur Erkennung von Betrug im Gesundheitswesen wurde von prädiktiven Werkzeugen angeführt, die im Jahr 2025 einen Anteil von 43,98 % erzielten. Diese Modelle erstellen Profile historischer Ansprüche, um Risiken vor der Zahlung zu prognostizieren. Dennoch verlagert sich die Nachfrage hin zur Echtzeit-Streaming-Analyse, die bis 2031 voraussichtlich mit einer CAGR von 23,7 % wachsen wird. Organisationen betrachten Scoring auf Millisekundenebene zunehmend als unverzichtbar für das Abfangen sich entwickelnder Betrugsmuster.

Stream-Verarbeitungs-Stacks wie Kafka und Flink bilden die Grundlage für diesen Wandel und ermöglichen die dynamische Aufnahme unstrukturierter Notizen, Gerätedaten und FHIR-Nachrichten. Frühe Anwender berichten von deutlich niedrigeren Überzahlungsraten, sobald Erkennungen vor der Zahlung statt in retrospektiven Prüfungen erfolgen. Deskriptive Analysen bleiben für die Compliance-Berichterstattung relevant, während präskriptive Modelle bei reifen Kostenträgern entstehen, die automatisierte Abwicklungsempfehlungen anstreben. Anbieter, die prädiktive, präskriptive und Echtzeit-Workflows in ein einziges Gefüge integrieren, gestalten die nächste Differenzierungswelle im Markt für die Erkennung von Betrug im Gesundheitswesen.

Nach Komponente: Cloud-Dienste beschleunigen die Bereitstellung

Software-Suiten dominierten die Komponentenlandschaft mit einem Anteil von 59,10 % im Jahr 2025, was die fest verankerte Nachfrage nach End-to-End-Untersuchungsplattformen widerspiegelt. Cloud-Dienste sind jedoch mit einer CAGR von 22,95 % das am schnellsten wachsende Segment, angetrieben durch die Migration weg von starren On-Premise-Stacks. Kostenträger nennen elastische Skalierung, niedrigere Vorabkosten und schnellere Update-Zyklen als Hauptanreize.

Große Allianzen – Humana und Google Cloud, Oracle Health und G42 – zielen darauf ab, umfangreiche Gesundheitsdaten mit hyperscalefähiger Infrastruktur zu verbinden. Dieser Ökosystemansatz senkt die Einstiegshürden für mittelgroße Versicherer, denen es an umfangreicher interner IT mangelt. Parallel dazu bündeln Managed-Service-Anbieter Modell-Governance, Systemoptimierung und regulatorische Berichterstattung und gestalten damit die Gesamtkostenberechnungen neu. Da Krankenversicherungen Einzellösungen in einheitliche SaaS-Plattformen konsolidieren, werden Cloud-Dienste voraussichtlich zum De-facto-Bereitstellungsmodell für den Markt für die Erkennung von Betrug im Gesundheitswesen.

Nach Bereitstellungsmodus: Hybridmodelle ermöglichen Flexibilität

Cloud-Bereitstellungen machen bereits 57,12 % der Marktgröße für die Erkennung von Betrug im Gesundheitswesen aus und werden voraussichtlich weiterhin mit einer CAGR von 22,4 % wachsen. Dennoch bestehen On-Premise-Installationen in Organisationen mit strengen Datensouveränitätsmandaten fort. Hybride Architekturen gleichen diese Anforderungen aus und ermöglichen es, sensible Identifikatoren in lokalen Tresoren zu belassen, während rechenintensive Analysen in der Cloud ausgeführt werden.

Der Aufstieg FHIR-nativer APIs von Anbietern wie Health Samurai vereinfacht den sicheren Datenaustausch zwischen Umgebungen. Hybride Designs helfen Unternehmen auch dabei, Cloud-Ausgaben zu drosseln, indem nur Spitzenlast-Workloads ausgelagert werden. Im Prognosezeitraum wird die sich entwickelnde Haltung der Regulierungsbehörden zum grenzüberschreitenden Datentransfer wahrscheinlich bestimmen, wie schnell reine Cloud-Bereitstellungen Hybridmodelle überholen, doch Flexibilität wird ein wesentliches Kaufkriterium bleiben.

Nach Anwendung: Apothekenleistungen treiben das Wachstum voran

Die Anspruchsprüfung behielt im Jahr 2025 einen Anteil von 49,90 % und verankerte den Markt für die Erkennung von Betrug im Gesundheitswesen. Dennoch werden Lösungen für das Apothekenleistungsmanagement mit einer CAGR von 21,55 % expandieren, was den Anstieg der Ausgaben für verschreibungspflichtige Medikamente und die Prüfung hochpreisiger Therapien widerspiegelt. Auf das Formularverwaltungsmanagement abgestimmte Betrugsmodelle erkennen Arzt-Shopping, Missbrauch von Nachfüllungen und Coupon-Manipulation, die gewöhnliche Antragsbearbeitungsregeln übersehen.

CMS-Untersuchungen zu anomalen Katheterabrechnungen unterstreichen, wie gerätespezifische Schemata durch generische Regelwerke schlüpfen können. Mit Echtzeit-Analysen für das Apothekenleistungsmanagement kennzeichnen Kostenträger verdächtige Rezepte an der Apothekentheke und verhindern so Verschwendung vor der Ausgabe. Angrenzende Anwendungsfälle – Zahlungsintegrität, Leistungserbringerprüfung und Einnahmenrückgewinnung – reifen weiter heran und schaffen ein Kontinuum von Präventions-, Erkennungs- und Rückforderungsanwendungen innerhalb des breiteren Marktes für die Erkennung von Betrug im Gesundheitswesen.

Nach Endnutzer: Behörden beschleunigen die Einführung

Private Versicherungsträger dominierten die Nachfrage mit einem Umsatzanteil von 47,20 % im Jahr 2025, da kommerzielle Pläne historisch gesehen am frühesten in Analysen investierten. Behörden werden jedoch mit der schnellsten CAGR von 22,05 % wachsen, da Medicare und Medicaid Prüfungen mit maschinellem Lernen ausweiten. Die Daten- und Systemanalysegruppe von CMS veranschaulicht diesen Wandel und koordiniert programmübergreifende Integritätsbemühungen mit fortschrittlicher Modellierung.

Leistungserbringer intensivieren ebenfalls ihre Investitionen, um das Einnahmenzyklusmanagement im Rahmen wertbasierter Verträge zu straffen. Gleichzeitig setzen Arbeitgeber und Gewerkschaften mitgliederzentrierte Betrugserkennungsinstrumente ein, um das Prämienwachstum einzudämmen. Diese wachsende Gruppe von Interessengruppen verbreitert die adressierbare Nachfrage und diversifiziert die Lösungsanforderungen, was den Bedarf an konfigurierbaren Plattformen im Markt für die Erkennung von Betrug im Gesundheitswesen verstärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,30 % am Markt für die Erkennung von Betrug im Gesundheitswesen, gestützt durch robuste Durchsetzungsrahmen und Finanzierung. CMS leitet für das Haushaltsjahr 2025 941 Millionen USD in Betrugsbekämpfungsmaßnahmen, und Vorschriften wie der 21st Century Cures Act schreiben Interoperabilität und Algorithmentransparenz vor. Eine hohe Durchdringung elektronischer Gesundheitsakten und ein dichtes Anbieterökosystem beschleunigen die Einführungszyklen. Kanada und Mexiko folgen dem US-amerikanischen Kurs, da grenzüberschreitende Ansprüche zunehmen und gemeinsame Datenseen entstehen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 20,8 %, angetrieben durch landesweite Missionen im Bereich digitale Gesundheit, wachsende Versicherungspools und Cloud-first-IT-Strategien. Indiens mehr als 500 Millionen Gesundheits-IDs, Chinas KI-Produktivitätsgewinne bei Klinikern und Japans von Versicherern geleitete Pilotprojekte mit generativer KI veranschaulichen die Dynamik. Australien und Südkorea sorgen für regulatorische Klarheit und öffentliche Zuschüsse, die die Anbietereinführung beschleunigen.

Europa verzeichnet solides Wachstum, gestützt durch DSGVO-konforme Datenschutzmaßnahmen. Mitgliedstaaten übernehmen datenschutzwahrende Analysen und synthetische Daten, um Betrugsprävention mit strengen Datenschutznormen in Einklang zu bringen. Deutschland, das Vereinigte Königreich und Frankreich führen Bereitstellungen durch nationale Digitalisierungs-Roadmaps an, während süd- und osteuropäische Märkte eine stetige Nachfrage zeigen, da die Krankenversicherungsabdeckung zunimmt. Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, sind aber attraktiv angesichts der wachsenden privaten Versicherungsdurchdringung und staatlicher E-Health-Agenden, die Betrugskontrollen erfordern werden.

Regulatorisches Umfeld

In den Vereinigten Staaten wird die Erkennung von Betrug im Gesundheitswesen durch eine zunehmende Durchsetzung der Programmintegrität und formale Anforderungen zum Einsatz fortschrittlicher Analytik in der Medicare-Aufsicht geprägt. Der rechtliche Rahmen umfasst 42 U.S. Code 1320a-7m, der den Einsatz prädiktiver Analytik und verwandter Technologien vorschreibt, um Verschwendung, Betrug und Missbrauch im Medicare Fee-for-Service-System zu erkennen und zu verhindern, während CMS mit Initiativen wie dem im März 2025 eingerichteten Fraud Defense Operations Center (FDOC) eine stärker echtzeitbasierte Erkennung operationalisiert hat. Im Jahr 2026 verstärken CMS-Maßnahmen wie die CRUSH-Initiative (mit einer Request for Information an Stakeholder) sowie die Veröffentlichung widerrufener Medicare-Registrierungen auf data.cms.gov sowohl die Regelsetzungsdynamik als auch neue Transparenzsignale für automatisierte Prüfungen und Risikobewertungen bei der Registrierung.

Europa verschärft die Grundlagen für Prüfbarkeit und sichere Data Governance, die der Betrugsanalytik zugrunde liegen. Verordnung (EU) 2025/327 verlangt, dass EHR-Systeme Sicherheits- und Protokollierungsmechanismen implementieren, einschließlich Funktionen zur Überprüfung und Analyse von Protokolldaten, wodurch die Funktionalität von Gesundheits-IT auf Ermittlungs- und Compliance-Bedürfnisse abgestimmt wird. Im April 2026 richtete die Durchführungsverordnung (EU) 2026/771 den European Health Data Space (EHDS) Board ein, wodurch die koordinierte Anwendung der Gesundheitsdatenvorschriften gestärkt und klarere Erwartungen an einen interoperablen, geregelten Datenzugang gesetzt werden, auf den Lösungen zur Betrugserkennung angewiesen sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Datenerstellung und -erfassung (EHR- und Revenue-Cycle-Workflows, Berechtigungs- und Registrierungsdaten, Apotheken- und Vorabgenehmigungsereignisse), geht dann in die Datenaggregation und Governance über (Data Warehouses der Kostenträger, staatliche Repositorien wie CMS-Datenbestände, Identitätsprüfung und Kontrollen der Leistungserbringer-Registrierung) und schließlich in die Ausführung der Analytik (Regelwerke, prädiktive Modelle und Echtzeit-Scoring, die in die Erfassung und Bearbeitung von Ansprüchen eingebettet sind). Plattformanbieter und Systemintegratoren konfigurieren und implementieren diese Tools in Cloud-, On-Premise- und Hybridumgebungen, gefolgt von Ermittlungs- und Rückforderungsprozessen, bei denen Warnmeldungen in das Fallmanagement, Dokumentationsanfragen, Zahlungsaussetzungen und Überweisungswege an spezielle Ermittlungseinheiten und Strafverfolgungsbehörden einfließen. Der Vertrieb umfasst zunehmend öffentliche Beschaffungskanäle für staatliche Nutzer sowie Partner-Ökosysteme mit EHR-Anbietern wie Epic und Oracle Health sowie Hyperscalern, die skalierbare Rechenleistung für Streaming und unstrukturierte Daten bereitstellen.

Ein zentraler Wegbereiter über die gesamte Kette hinweg ist der Datenaustausch und Rechenzugang zwischen Behörden und Gegenparteien, der zunehmend formalisiert und operativ zentral wird. Im Juni 2026 schloss das DOJ behördenübergreifende Datenaustauschvereinbarungen mit CMS, DHS und FTC, um Big Data und KI zur Erkennung von Betrug im Gesundheitswesen zu nutzen, und DOJ und CMS finalisierten eine Vereinbarung, die dem DOJ Cloud-Computing-Kapazitäten innerhalb des Integrated Data Repository von CMS einräumt, um fortschrittliche Analytik anzuwenden. Engpässe konzentrieren sich weiterhin auf Interoperabilität und Integrationsarbeiten (Normalisierung von Anspruchs- und klinischen Daten aus mehreren Quellen, Verbindung über FHIR-APIs sowie Aufrechterhaltung von Modell-Governance und Prüfpfaden), was die Rolle von Managed Services und modularen, cloud-nativen Bereitstellungen für Organisationen erhöht, denen interne Datenwissenschafts- und Compliance-Kapazitäten fehlen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf integrierte, KI-gestützte Plattformen, die von globalen Technologieunternehmen, etablierten Gesundheits-IT-Anbietern und agilen Start-ups bereitgestellt werden. Marktführer verfolgen Akquisitionen und Allianzen, um Fähigkeitslücken zu schließen und ihre Cloud- und Analysetiefe zu stärken. Die Übernahme von Orion Health durch HEALWELL AI für 165 Millionen USD unterstreicht einen Konsolidierungstrend hin zu Bündeln aus Dateninteroperabilität und KI.

Die Partnerschaft von Oracle Health mit der Cleveland Clinic und G42 signalisiert den Vorstoß zur gemeinsamen Entwicklung nationaler KI-Anwendungen, die Betrugsscoring in ihrem Kern integrieren. UnitedHealth Group, mit mehr als 1.000 aktiven KI-Anwendungsfällen, veranschaulicht die Kapitalintensität, die zur Aufrechterhaltung der Führungsposition erforderlich ist.

Aufstrebende Disruptoren differenzieren sich durch Cloud-native Microservice-Architekturen, die die Bereitstellungszeit verkürzen und eine schnelle Algorithmeniteration ermöglichen. Chancen in unerschlossenen Bereichen umfassen synthetische Datengeneratoren, Werkzeuge zur Prüfung von Verzerrungen und vorgelagerte Integritätsmodelle wie den neu eingeführten „Point-Zero”-Dienst von Codoxo. Insgesamt gewichten Käufer Anbieter-Roadmaps, Erklärbarkeitsmerkmale und die Aufnahme von Daten aus mehreren Kanälen stärker als die anfänglichen Softwarekosten bei der Auswahl von Plattformen im Markt für die Erkennung von Betrug im Gesundheitswesen.

Branchenführer im Bereich der Erkennung von Betrug im Gesundheitswesen

CGI Inc.

DXC Technology Company

Mckesson

IBM

Exl Service

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine bedeutende Chance liegt in Kontrollen vor Zahlung und im Zusammenhang mit der Registrierung, die unzulässige Zahlungen verhindern, bevor sie entstehen, unterstützt durch sichtbare politische Schritte in Richtung Moratorien, Transparenz und Echtzeit-Aufsicht. Im Jahr 2026 führte CMS ein sechsmonatiges landesweites Moratorium für die Registrierung neuer DME-Anbieter ein und initiierte ein sechsmonatiges landesweites Moratorium für neue Medicare-Registrierungen von Hospiz- und häuslichen Pflegeeinrichtungen, wodurch eine Nachfrage nach Tools entstand, die die Identitätsprüfung, das Risiko-Scoring bei der Registrierung und die laufende Überwachung nach Aktivierung der Anbieter verschärfen. Die CRUSH-Initiative und ihre Request for Information eröffnen zudem Freiräume für Anbieter, die erklärbare, prüfbare KI-Modelle mit workflow-fertigen Kontrollen für die Anspruchsaufnahme, PBM-Prüfungen und die Leistungserbringer-Prüfung bündeln können.

Die Fusion von Datensätzen und die behördenübergreifende Zusammenarbeit heben die Obergrenze für Lösungen, die Muster in Ansprüchen mit breiteren Signalen verknüpfen und schnelleres Handeln unterstützen. Die Vereinbarung zwischen DOJ und CMS vom Juni 2026, die Cloud-Computing-Kapazitäten innerhalb des Integrated Data Repository von CMS bereitstellt, verstärkt zusammen mit Datenaustauschvereinbarungen unter Beteiligung von DOJ, DHS und FTC die Nachfrage nach Plattformen, die mit staatlichen Datensätzen im großen Maßstab arbeiten, Datenschutz und Governance verwalten und ermittlungsfertige Ergebnisse liefern können. Der 2026 National Health Care Fraud Takedown (455 angeklagte Personen im Zusammenhang mit falschen Ansprüchen in Höhe von 6,5 Milliarden USD) unterstreicht den operativen Bedarf an Fallmanagement, Nachvollziehbarkeit von Beweisen und Analytik-zu-Überweisungs-Pipelines, die kostenträger-, leistungserbringer- und durchsetzungsübergreifend funktionieren, anstatt innerhalb isolierter Nachzahlungsprüfungen.

Aktuelle Branchenentwicklungen

- April 2026: DXC Technology stellte Assure Smart Apps vor, eine KI-gestützte Suite zur Automatisierung des Anspruchsmanagements und der Betrugserkennung für Versicherer. Die Einführung unterstützt eine modularere Bereitstellung von Betrugskontrollen innerhalb der zentralen Anspruchs-Workflows und entspricht der Käuferpräferenz für schnellere Implementierung und konfigurierbare Analytik über Geschäftsbereiche hinweg.

- Januar 2026: CGI gab bekannt, dass seine KI-gestützte Fraud, Waste and Abuse (FWA) Prevention Platform über den Marketplace des U.S. General Services Administration Financial Management Quality Service Management Office (FM QSMO) verfügbar geworden ist. Der Eintrag vereinfacht die Beschaffung für Käufer im öffentlichen Sektor und kann die behördliche Einführung von Kontrollen zur Vermeidung unzulässiger Zahlungen vor Auszahlung beschleunigen.

- Dezember 2025: CGI erneuerte und erweiterte seine Partnerschaft mit Highmark, um Zahlungsabwicklungsprogramme mithilfe von CGI ProperPay zu verbessern, indem tiefergehende Analytik- und Rückforderungsprüfungsfunktionen hinzugefügt wurden. Die Erweiterung unterstreicht die anhaltenden Investitionen großer Kostenträger in plattformbasierte Programme zur Zahlungsintegrität, die Erkennung, Workflow-Automatisierung und Rückforderungen im großen Maßstab kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Software und zugehörigen Dienstleistungen, die Organisationen im Gesundheitswesen dabei helfen, Betrug, Verschwendung und Missbrauch bei Ansprüchen und Abrechnungen zu erkennen, zu kennzeichnen und zu verhindern, entweder vor der Zahlung oder in Rückforderungsprozessen nach der Zahlung.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine BPO-Dienstleistungen zur Zahlungsintegrität, breite Finanzkriminalitätsplattformen, die nicht auf Gesundheitsansprüche zugeschnitten sind, sowie Betrugstools für Nicht-Krankenversicherungen aus.

Übersicht der Segmentierung

- Nach Analysetyp

- Deskriptive Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Echtzeit- und Streaming-Analyse

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Hybrid

- Nach Anwendung

- Prüfung von Versicherungsansprüchen

- Zahlungsintegrität

- Leistungserbringerprüfung und Einnahmenrückgewinnung

- Management von Betrug, Verschwendung und Missbrauch

- Apothekenleistungsmanagement

- Nach Endnutzer

- Private Versicherungsträger

- Behörden

- Gesundheitsdienstleister

- Arbeitgeber und Gewerkschaften

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes des Anspruchsumfelds, in dem Betrugserkennung eingesetzt wird, und kartiert anschließend, wo die Ausgaben tatsächlich zwischen Kostenträgern, öffentlichen Plänen und Leistungserbringern liegen. Wir stützen uns auf öffentliche Quellen wie CMS-Veröffentlichungen zur Programmintegrität, den Arbeitsplan und die Prüfberichte des US HHS OIG, Zusammenfassungen von Betrugsfällen im Gesundheitswesen des Department of Justice sowie in PubMed indexierte Forschungsarbeiten, die dabei helfen, realistische Betrugsmuster und Durchsetzungsschwerpunkte festzulegen.

Um Signale der Akteptanz zu verankern, prüfen wir auch Websites von Branchenverbänden (zum Beispiel Krankenversicherungs- und Krankenhausgruppen), Normungsgremien und Kodierungsreferenzen im Zusammenhang mit der Anspruchsbearbeitung sowie öffentliche Beschaffungsbekanntmachungen, bei denen Tools zur Betrugsanalytik beschafft werden. Unternehmensmeldungen, Jahresberichte und Investorenpräsentationen werden verwendet, um zu verstehen, wie Lösungsumsätze beschrieben und verbucht werden, und anschließend werden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Patentdatenbank selektiv genutzt, um die Produktpositionierung und das Innovationstempo zu klären. Diese Sekundärquellen sind nicht erschöpfend, und wir verwenden auch andere öffentliche und kostenpflichtige Referenzen, um Daten zu sammeln, zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche und kurze Umfragen werden verwendet, um zu bestätigen, was als Umsatz aus der Betrugserkennung gilt, im Gegensatz zu angrenzenden Arbeiten zur Zahlungsintegrität, sowie um Annahmen zu Preisgestaltung und Bereitstellungsmustern zu überprüfen. Wir sprechen mit einer Mischung aus Betrugs- und SIU-Leitern auf Kostenträgerseite, Verantwortlichen für den Revenue Cycle bei Leistungserbringern, Gesundheits-IT-Teams und Implementierungspartnern in den wichtigsten Regionen, sodass das endgültige Modell praktisches Kaufverhalten und die tatsächliche Nutzung dieser Tools widerspiegelt.

Erkenntnisse aus diesen Gesprächen werden auch verwendet, um die Logik der regionalen Aufteilung, typische Vertragsbedingungen und Bereiche, in denen nutzungsbasierte Preisgestaltung häufiger wird, zu validieren, was anschließend hilft, die Prognoseannahmen zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 49% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 38% | EMEA: 30% |

| Kleinere Akteure: 19% | Manager: 49% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Volumina von Gesundheitsansprüchen und der Anteil, der über fortschrittliche Analytik abgewickelt wird, nach Region rekonstruiert und dann anhand typischer Preisstrukturen in Ausgaben umgerechnet werden. Um die Schritte nachvollziehbar zu halten, modellieren wir einige praktische Eingaben, wie versicherte Personen und Trends bei der Planregistrierung, Volumina und Wachstum der Anspruchseinreichungen, den Mix aus Erkennung vor und nach Zahlung, den Anteil von Cloud- gegenüber On-Premise-Bereitstellung sowie die durchschnittliche Abonnement- oder Dienstleistungsintensität pro Kunde.

Diese Gesamtsummen werden anschließend mit selektiven Bottom-up-Näherungen überprüft, wobei eine Stichprobe von Umsatzangaben von Anbietern, Feedback aus Vertriebskanälen zu Dealgrößen und eine einfache Logik aus durchschnittlichem Verkaufspreis mal Kundenzahl verwendet wird, wo öffentliche Indikatoren vorliegen. Wenn Produktbündel die Betrugserkennung mit umfassenderer Zahlungsintegrität vermischen, wenden wir Aufteilungsfaktoren an, die in Interviews validiert und mit der Darstellung der Angebote in Meldungen abgeglichen wurden.

Für die Prognose wird eine Szenarioanalyse verwendet, mit Basis-, konservativen und Fällen schnellerer Akzeptanz, die von Variablen wie neuen Zyklen der regulatorischen Durchsetzung, der Einführung von Vorabgenehmigungen und Anspruchsprüfungen, der KI-gestützten Ermittlungsakzeptanz und der Richtung der Gesundheits-IT-Ausgaben bestimmt werden. Annahmen werden erst angepasst, nachdem sie mit dem Interview-Feedback und beobachtbaren politischen und beschaffungsbezogenen Signalen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Ergebnisse mit realen Signalen konsistent bleiben. Wir vergleichen die Modellsummen mit unabhängigen Indikatoren wie der Aktivität zur Durchsetzung von Betrug im Gesundheitswesen, den Budgets für Programmintegrität der Kostenträger, sofern verfügbar, und Veränderungen bei Ablehnungs- und Rückforderungsprozessen von Ansprüchen, und untersuchen dann jede Region oder jedes Jahr, das außerhalb der erwarteten Bandbreiten liegt.

Vor der Freigabe überprüft ein weiterer Analyst die Eingaben, die Berechnungen und die narrative Logik, und klärende Fragen werden an Experten zurückgesendet, wenn eine zentrale Annahme das Ergebnis verändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere politische Änderungen, Verschiebungen bei der Erstattung oder ein sprunghafter Wandel bei den Bereitstellungsmustern. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Marktgröße der Betrugserkennung im Gesundheitswesen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Betrugserkennung im Gesundheitswesen stimmen oft nicht überein, weil Forscher nicht immer dieselben Umsatzposten zählen, und sie können auch unterschiedliche Basisjahre und Währungszeitpunkte verwenden. Unterschiede zeigen sich auch, wenn eine Schätzung breitere Arbeiten zur Zahlungsintegrität einbezieht, während eine andere nur Tools zur Analyse von Anspruchsbetrug zählt.

Die größten Abweichungen ergeben sich in der Regel daraus, wie der Anwendungsbereich zwischen Software und Dienstleistungen gezogen wird, ob die Integrität der Abrechnung auf Leistungserbringerseite zusammen mit Kostenträger-Anspruchsbetrug gezählt wird, und wie die wiederkehrende Abonnementpreisgestaltung im Zeitverlauf eskaliert wird. Einige Quellen nehmen zudem eine aggressive Akzeptanzkurve für KI-basierte Erkennung an, ohne sie mit praktischen Käuferbudgets und Implementierungszeitplänen abzugleichen, die die Einführung verlangsamen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,69 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 3,60 Mrd. USD (2025) | Diese Zahl scheint eine breitere Umsatzkategorie zu verwenden, die angrenzende Zahlungsintegrität und breitere Analytikausgaben einbezieht, was die Gesamtsumme über die spezifischen Tools zur Erkennung von Anspruchsbetrug hinaus anhebt. |

| Fachverlag B | 3,62 Mrd. USD (2024) | Diese Schätzung wird für ein früheres Jahr berichtet und wendet möglicherweise eine breitere Definition der Marktumsätze an, sodass die Jahresabstimmung und die einbezogenen Dienstleistungen den Wert im Vergleich zu einem enger auf Ansprüche fokussierten Anwendungsbereich nach oben verschieben können. |

Insgesamt betrachtet erklärt sich die Streuung größtenteils dadurch, ob angrenzende Arbeiten zur Zahlungsintegrität in denselben Bereich gebündelt werden, sowie durch die Wahl des Basisjahres, und diese Trennung wird bei Mordor Intelligence ausdrücklich gehandhabt, bevor die Gesamtsummen zusammengeführt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Erkennung von Betrug im Gesundheitswesen?

Der Markt hat im Jahr 2026 einen Wert von 3,22 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 7,85 Milliarden USD erreichen, was einer CAGR von 19,54 % über den Zeitraum 2026–2031 entspricht.

Welcher Analyseansatz wächst am schnellsten?

Die Echtzeit-Streaming-Analyse ist das am schnellsten wachsende Segment und wird bis 2031 voraussichtlich eine CAGR von 23,7 % verzeichnen.

Warum gewinnen Cloud-Dienste bei der Betrugserkennung an Bedeutung?

Cloud-Plattformen bieten elastische Skalierung, niedrigere Vorabkosten und schnelle Bereitstellung und unterstützen eine CAGR von 22,95 % für Cloud-Dienste innerhalb des Marktes.

Welche Region wird am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird eine CAGR von 20,8 % prognostiziert, angetrieben durch groß angelegte Programme im Bereich digitale Gesundheit und wachsende Versicherungsabdeckung.

Wie beeinflussen Behörden das Marktwachstum?

Behörden wie CMS intensivieren Prüfungen und Finanzierungen; bei staatlichen Endnutzern wird eine CAGR von 22,05 % bei der Einführung von Lösungen erwartet.

Was ist das größte Hindernis für die Einführung von Betrugserkennungsanalysen?

Hohe Implementierungs- und Integrationskosten bleiben das primäre Hemmnis, insbesondere für kleinere Gesundheitsorganisationen.

Seite zuletzt aktualisiert am: