Marktgröße und Marktanteil für Uteruskrebs-Therapeutika und -Diagnostika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

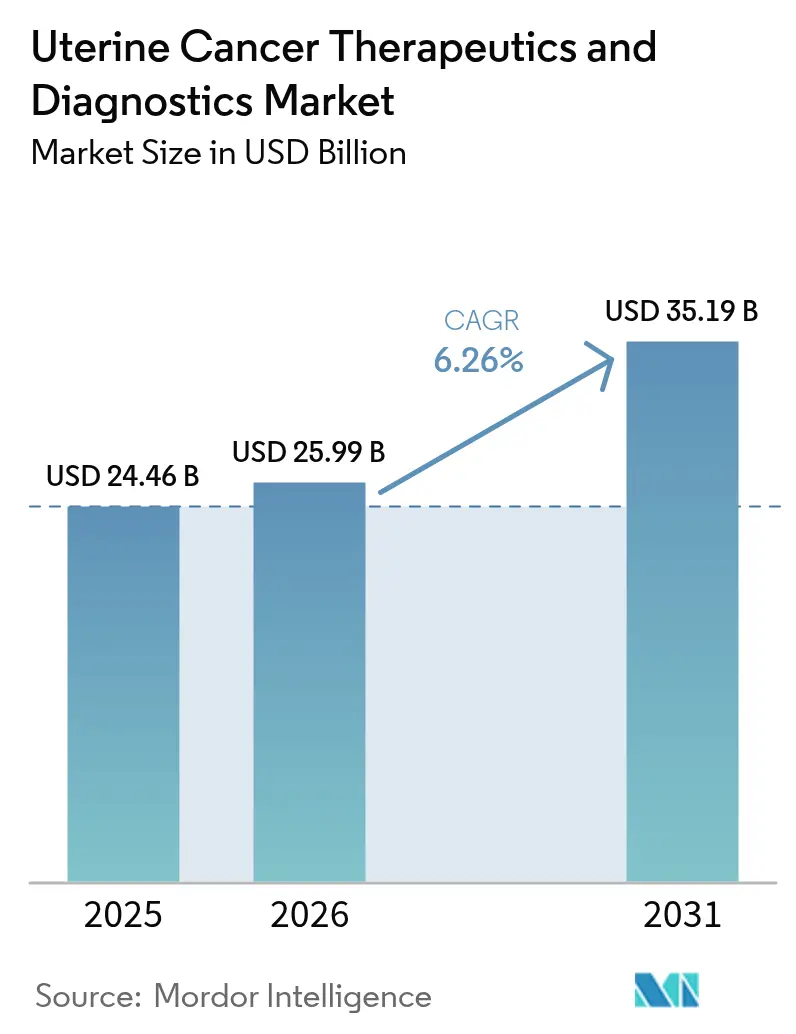

| Marktgröße (2026) | 25.99 Milliarden US-Dollar |

| Marktgröße (2031) | 35.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Uteruskrebs-Therapeutika und -Diagnostika von Mordor Intelligence

Die Marktgröße für Uteruskrebs-Therapeutika und -Diagnostika wird im Jahr 2026 auf USD 25,99 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 24,46 Milliarden, mit Projektionen für 2031 von USD 35,19 Milliarden, was einem Wachstum von 6,26 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Prävalenz des adipositasbedingten endometrialen Adenokarzinoms, die rasche Einführung der Immuntherapie sowie die Einführung von Diagnoseplattformen mit künstlicher Intelligenz definieren Versorgungspfade neu und stützen die Nachfrage. Regulatorische Unterstützung – veranschaulicht durch die US-Zulassung von Pembrolizumab in Kombination mit Chemotherapie für die primäre fortgeschrittene Erkrankung im Jahr 2024 – verkürzt weiterhin die Zeitspanne von der Forschung bis zur klinischen Anwendung. Die Segmentdynamik ist im Bereich Therapeutika am stärksten, doch das zweistellige Wachstum bei der Diagnostik der nächsten Generation signalisiert einen strukturellen Wandel hin zur Präzisionsmedizin. Die regionale Führungsposition liegt bei Nordamerika, während der asiatisch-pazifische Raum den schnellsten inkrementellen Umsatz erzielt, da Krebszentren zunehmen und Screening-Programme ausgeweitet werden. Die Wettbewerbsaktivität ist moderat; führende multinationale Unternehmen verteidigen ihren Marktanteil mit Immuno-Onkologie-Portfolios, während Start-ups Mikro-Injektoren, Flüssigbiopsien und Algorithmen des maschinellen Lernens kommerzialisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Krebstyp entfiel auf das endometriale Adenokarzinom im Jahr 2025 ein Anteil von 54,02 % am Markt für Uteruskrebs-Therapeutika und -Diagnostika, während für das Uterussarkom bis 2031 eine CAGR von 9,11 % prognostiziert wird.

- Nach Produkt entfiel auf das Therapeutika-Segment im Jahr 2025 ein Anteil von 62,93 % an der Marktgröße für Uteruskrebs-Therapeutika und -Diagnostika, während die Diagnostika bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen werden.

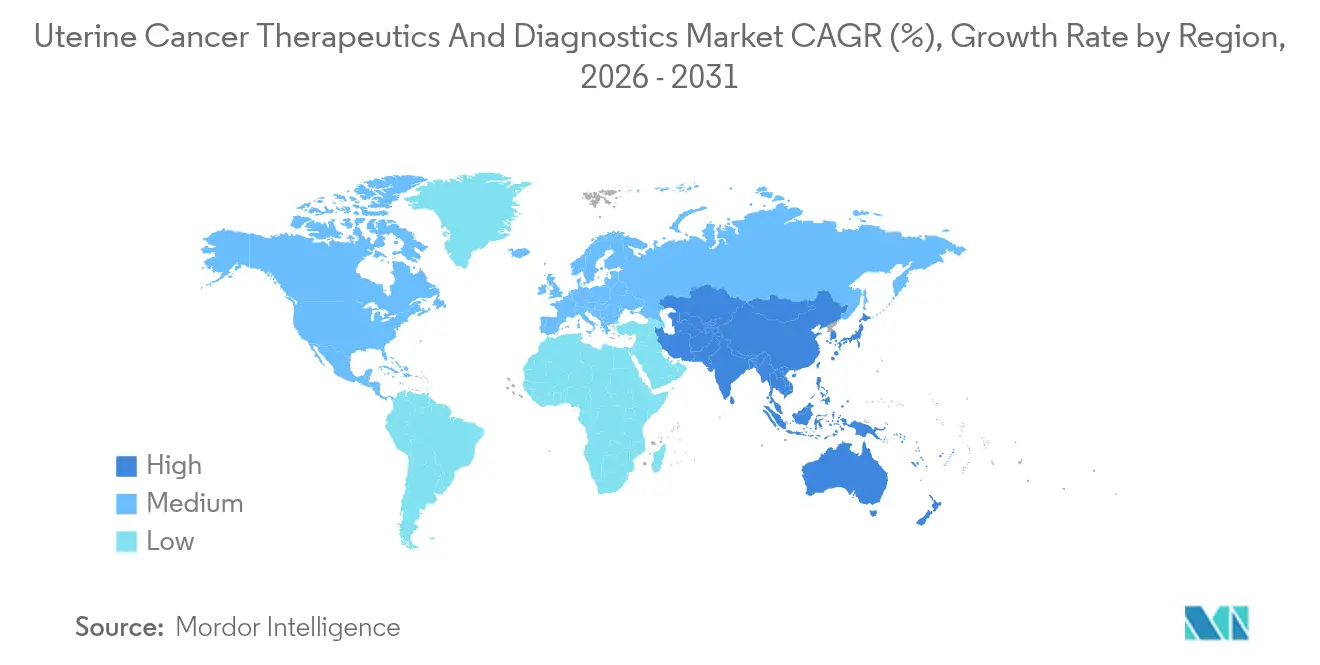

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,85 %; der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 10,42 % zulegen.

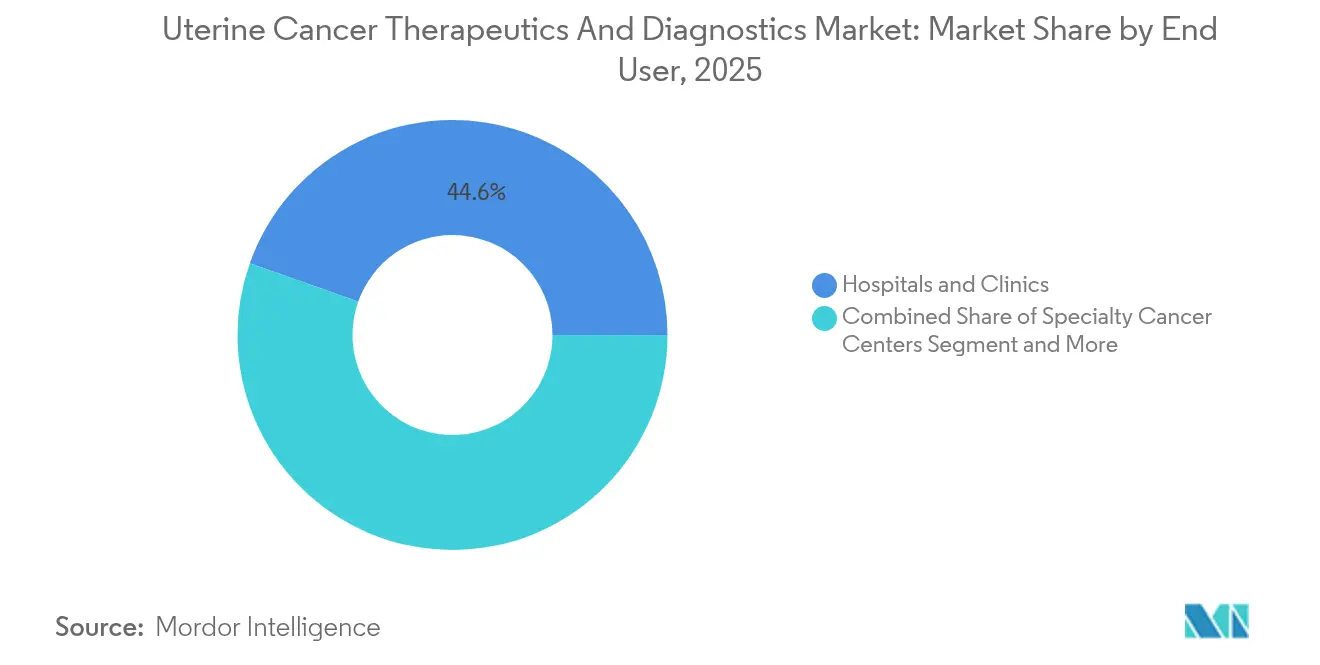

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 44,58 % an der Marktgröße für Uteruskrebs-Therapeutika und -Diagnostika, und spezialisierte Krebszentren werden bis 2031 eine CAGR von 9,58 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Uteruskrebs-Therapeutika und -Diagnostika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz des adipositasbedingten endometrialen Adenokarzinoms | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung der Immuntherapie als Erst- oder Erhaltungstherapie | +1.8% | Nordamerika und EU führend; asiatisch-pazifischer Raum holt auf | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein und Screening-Initiativen in Hochrisikopopulationen | +0.9% | Global; gezielte Programme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Einführung KI-gestützter diagnostischer Bildgebungsplattformen | +0.7% | Frühe Einführung in Nordamerika und EU; Expansion im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von ctDNA-basierten Tests zur minimalen Resterkrankung | +0.6% | Zunächst globale Premiummärkte | Mittelfristig (2–4 Jahre) |

| Neuartige intratumorale Mikro-Injektoren zur Verbesserung der lokalen Wirkstoffabgabe | +0.4% | Forschungszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz des adipositasbedingten endometrialen Adenokarzinoms

Daten zum Body-Mass-Index zeigen, dass jede Erhöhung um 5 kg/m² das Risiko für Endometriumkrebs über östrogengesteuerte Signalwege erhöht[1]Takahiko Sakaue et al., "Adipositas-induzierte extrazelluläre Vesikelproteine treiben die Pathogenese des Endometriumkrebses voran," Nature, nature.com. Die nichtalkoholische Fettlebererkrankung multipliziert das Risiko bei Frauen im Alter von 20–39 Jahren zusätzlich und verstärkt den Krankheitsbeginn in jüngeren Kohorten. Tumorpromovierende extrazelluläre Vesikelproteine wie TMEM205 und STAT5 haben sich als duale Biomarker und therapeutische Zielstrukturen etabliert und lenken pharmazeutische Pipelines in Richtung metabolisch-onkologischer Kombinationen. Der Trend rahmt das Adenokarzinom als Stoffwechselerkrankung neu ein und veranlasst integrierte Behandlungsschemata, die Insulinresistenz und Tumorunterdrückung gleichzeitig angehen. Infolgedessen profitiert der Markt für Uteruskrebs-Therapeutika und -Diagnostika von höheren Diagnosevolumina und längeren Behandlungsdauern.

Wachsende Einführung der Immuntherapie als Erst- oder Erhaltungstherapie

Die Erweiterung der US-Zulassung von Dostarlimab im Jahr 2024 validierte die Immun-Checkpoint-Blockade für biomarkeragnostische Populationen und etablierte dauerhafte Überlebens-Benchmarks. Das mediane Gesamtüberleben von 44,6 Monaten in der RUBY-Studie übertraf historische Kontrollen und beschleunigte die Kostenträgerakzeptanz für Therapieschemata mit Premiumpreisen. Pembrolizumab plus Carboplatin-Paclitaxel erhielt wenige Wochen später die Zulassung, was einen von den Regulierungsbehörden bestätigten Wechsel zur Erstlinien-Immuntherapie unterstreicht. Erhaltungsprotokolle verlängern die Dosierungszyklen, erweitern den lebenslangen Umsatz pro Patient und stärken den Wettbewerbsvorteil für PD-1/PD-L1-Innovatoren. Da aufstrebende Märkte Importbarrieren abbauen, ist eine rasche globale Ausweitung der Einführung zu erwarten.

Zunehmendes Bewusstsein und Screening-Initiativen in Hochrisikopopulationen

Kampagnen wie das CDC-Programm „Inside Knowledge” und der Monat zur Sensibilisierung für Uteruskrebs der Internationalen Gesellschaft für Gynäkologische Onkologie haben die Symptomaufklärung in unterversorgten Gemeinschaften vorangebracht[2]Zentren für Krankheitskontrolle und -prävention, "Über die Inside-Knowledge-Kampagne," cdc.gov. Molekulare Screening-Tests wie DOvEEgene, der routinemäßige Pap-Abstriche nutzt, versprechen eine Früherkennung auf Bevölkerungsebene. Gezielte Initiativen – GSKs „Red Dab? Red Flag” für schwarze Frauen – verdeutlichen sowohl ethische Imperative als auch ungenutzte Diagnosevolumina. Die minimal-invasive Tampon-Probenahme im Rahmen der DETECT-Studie könnte den Zugang durch die Ermöglichung von Heimprobenahme-Kits demokratisieren. Steigende Positivitätsraten in früheren Stadien vergrößern den behandelbaren Pool und leiten mehr Patienten in den nachgelagerten Therapeutikamarkt.

Einführung KI-gestützter diagnostischer Bildgebungsplattformen

Deep-Learning-Algorithmen klassifizieren endometriale Tumoren nun mit einer Genauigkeit von 99,26 % und übertreffen damit herkömmliche automatisierte Raten von rund 80 %. KI-basierte Histopathologie erkennt p53abn-ähnliche NSMP-Subtypen, die bei der Routinefärbung übersehen werden, und ordnet Patienten präzisen Therapieschemata zu. Das Modell der University of British Columbia stratifiziert das Risiko anhand von mehr als 2.300 Gewebebildern – ein Vorteil für ländliche Onkologienetzwerke. In MRT integrierte Plattformen kombinieren Bildgebung mit Genomik und bieten einen einheitlichen Arbeitsablauf, der Wiederholungsbesuche reduziert. Kapitalausgaben für diese Systeme schaffen mehrjährige Software-Lizenzströme für Anbieter im Markt für Uteruskrebs-Therapeutika und -Diagnostika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Kombinationstherapien aus ICI und zielgerichteter Therapie | −0.8% | Global; am stärksten in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Historisch niedrige Erfolgsquoten klinischer Studien beim Uterussarkom | −0.6% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattung für fortgeschrittene molekulare Diagnostika in Ländern mit niedrigem und mittlerem Einkommen | −0.4% | Vorwiegend Märkte mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Radioisotopen für die Brachytherapie | −0.3% | Global; akut in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Kombinationstherapien aus ICI und zielgerichteter Therapie

Kosteneffektivitätsanalysen berichten von inkrementellen Verhältnissen von über USD 150.000 pro qualitätsbereinigtem Lebensjahr für Durvalumab-Kombinationen, was herkömmliche Kostenträgerschwellen überschreitet. Erschwinglichkeitslücken weiten sich in Ländern mit niedrigem und mittlerem Einkommen aus, wo die Durchdringung der Immuntherapie trotz steigender Inzidenz zurückbleibt. Die globalen Onkologieausgaben erreichten 2023 USD 223 Milliarden und werden bis 2028 voraussichtlich auf USD 409 Milliarden steigen, was Versicherer dazu veranlasst, wertbasierte Verträge zu fordern. Biosimilar-Pipelines im Wert von USD 25 Milliarden bis 2029 könnten den Zugang erleichtern, aber die Margen komprimieren. Hersteller testen gestaffelte Preisgestaltung und Risikoteilungsvereinbarungen, um die Einführung in kostenempfindlichen Regionen zu sichern.

Historisch niedrige Erfolgsquoten klinischer Studien beim Uterussarkom

Uterussarkom-Studien haben lange unter kleinen Stichprobengrößen und heterogenen Histologien gelitten, was zu hoher Abbruchrate und begrenzten Arzneimittelzulassungen geführt hat. Neuartige Selinexor-Eribulin-Schemata zeigten am Medical College of Wisconsin vielversprechende Ergebnisse, befinden sich jedoch noch in einer frühen Phase. Biomarkergesteuerte Designs unter Verwendung von TP53-, ATRX- und RB1-Mutationen könnten den Trend umkehren, doch Zeitrisiken bestehen weiterhin. Verlängerte Entwicklungszyklen dämpfen kurzfristige Umsatzbeiträge und belasten die CAGR des Marktes für Uteruskrebs-Therapeutika und -Diagnostika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebstyp: Dominanz des Adenokarzinoms steht vor Sarkominnovation

Das endometriale Adenokarzinom generierte im Jahr 2025 54,02 % des Umsatzes im Markt für Uteruskrebs-Therapeutika und -Diagnostika, was seine hohe Inzidenz und die Abhängigkeit von multimodaler Therapie widerspiegelt. Kombinationsschemata, die Immuntherapie mit zielgerichteten Wirkstoffen verbinden, sind zu Erstlinienstandards geworden, verlängern Behandlungsverläufe und stützen zweistellige Verschreibungsvolumina. Adipositas und metabolisches Syndrom vergrößern weiterhin den Patientenpool und festigen die Anteilsdominanz des Adenokarzinoms. KI-gestützte Histopathologie erkennt nun p53abn-ähnliche NSMP-Adenokarzinome und ermöglicht aggressivere adjuvante Strategien, die das Überlebensfenster verlängern. In elektronische Patientenakten integrierte genomische Klassifikatoren beschleunigen die personalisierte Protokollauswahl und verkürzen die diagnostischen Durchlaufzeiten von Wochen auf Tage.

Das Uterussarkom, obwohl es eine kleinere Kohorte repräsentiert, führt das Segmentwachstum mit einer CAGR von 9,11 % bis 2031 an. Durchbrüche wie Selinexor-Eribulin-Kombinationen haben Arzneimittelpipelines für das Leiomyosarkom revitalisiert, und Multi-Omics-Biomarker-Panels identifizieren umsetzbare TP53- oder ATRX-Mutationen. Die FIGO-Staging-Überarbeitung 2023 verbessert die prognostische Genauigkeit für Karzinosarkome und schärft die Patientenstratifizierung. Die Einführung von Präzisionstherapien erweitert die Einschreibung in klinische Studien, was wiederum regulatorische Wege beschleunigt. Infolgedessen verlagert sich die Risikokapitalfinanzierung hin zu sarkomspezifischen Biologika und Arzneimittel-Gerät-Hybriden, die historisch refraktäre Tumoren durchdringen können.

Nach Produkt: Führungsposition der Therapeutika durch Diagnostikinnovation herausgefordert

Therapeutika behielten 62,93 % des Umsatzes im Jahr 2025, gestützt durch Chirurgie, Strahlentherapie, Chemotherapie und die aufstrebende Immuno-Onkologie-Klasse. Erstlinien-Pembrolizumab-basierte Kombinationen und Erhaltungstherapie mit Dostarlimab treiben die Anteile kontinuierlicher Patienten höher und erhöhen die jährlichen Ausgaben pro Patient. Pipeline-Wirkstoffe, die auf PI3K-, mTOR- und FGFR-Signalwege abzielen, diversifizieren die Wirkmechanismen, während Mikro-Injektor-Technologien eine ortsspezifische Wirkstoffabgabe versprechen, die systemische unerwünschte Ereignisse reduzieren kann. Kostendämpfungsdruck hält an, doch Ergebnisdaten rechtfertigen Premiumpreise in den meisten entwickelten Märkten und stützen das Umsatzwachstum.

Die Diagnostika werden jedoch bis 2031 eine CAGR von 10,02 % verzeichnen, da Präzisionsmedizin zum Standard wird. Flüssigbiopsie mittels cfDNA-Fragmentomik erreicht eine Sensitivität von 99 % für Stadium-I-Erkrankungen und positioniert sich als Screening-Ergänzung dort, wo der Zugang zur Bildgebung begrenzt ist. KI-gestützter transvaginaler Ultraschall erreicht nun die MRT-Staging-Genauigkeit zu geringeren Kosten und erweitert die Verfügbarkeit in Sekundärkrankenhäusern. Ethnisch validierte Tests wie WID-qEC verbessern die Erkennung bei schwarzen Frauen und adressieren einen durch Ungleichheit bedingten ungedeckten Bedarf. Diese Innovationen erweitern wiederkehrende Testeinnahmen, verkürzen die Zeit bis zur Diagnose und leiten Patienten letztlich in therapeutische Pipelines, was das Gesamtwachstum des Marktes für Uteruskrebs-Therapeutika und -Diagnostika stärkt.

Nach Endnutzer: Spezialisierte Zentren gewinnen gegenüber der Krankenhausdominanz an Boden

Krankenhäuser und Kliniken erzielten 44,58 % des Umsatzes im Jahr 2025 dank umfassender Infrastruktur und der Fähigkeit, komplexe Operationen, Bestrahlung und stationäre Chemotherapie durchzuführen. Integrierte multidisziplinäre Teams sorgen für eine hohe Überweisungserfassung, und gebündelte Erstattungsmodelle schützen die Margenintegrität. Spezialisierte Krebszentren werden jedoch bis 2031 eine CAGR von 9,58 % verzeichnen, indem sie konzentriertes Fachwissen, Roboterchirurgieprogramme und eingebettete klinische Studieneinheiten nutzen. Ergebnisdaten, die höhere Eingriffszahlen mit niedrigerer Sterblichkeit verknüpfen, stärken ihren Fallmix und ziehen Versicherer und Patienten gleichermaßen an.

Diagnostiklabore gewinnen Marktanteile, da Flüssigbiopsie-Menüs erweitert werden und KI-gesteuerte Histopathologie die Interpretation von überlasteten Pathologen entlastet. Forschungsinstitute bleiben von zentraler Bedeutung; Kooperationen wie ImmunityBios Impfstoff-plus-N-803-Zytokin-Studie nutzen akademische Netzwerke zur Beschleunigung der Rekrutierung. Ambulante chirurgische Zentren nutzen minimal-invasive Hysterektomietechniken, um Frühstadiumsfälle in den ambulanten Bereich zu verlagern und kürzere Aufenthalte sowie ein geringeres Infektionsrisiko zu bieten. Insgesamt fragmentieren diese Verschiebungen traditionelle Krankenhausvolumina und zwingen zu Netzwerkpartnerschaften und Technologieinvestitionen.

Geografische Analyse

Nordamerika führte den Markt für Uteruskrebs-Therapeutika und -Diagnostika mit einem Umsatzanteil von 44,85 % im Jahr 2025, gestützt durch eine ausgeprägte Krankenversicherungsabdeckung, eine robuste klinische Studieninfrastruktur und die rasche Einführung von Checkpoint-Inhibitoren. Die steigende Inzidenz – die bis 2050 voraussichtlich stark ansteigen wird – hat öffentliche Gesundheitsreaktionen wie das Cancer-Moonshot-Programm ausgelöst, das Screening-Programme für unterversorgte Gemeinschaften finanziert. Die Sterblichkeit schwarzer Frauen ist nach wie vor fast dreimal so hoch wie die weißer Frauen, was Brancheninitiativen zur Ungleichheitsminderung antreibt, darunter GSKs Sensibilisierungskampagne und gemeindebasierte Studienstandorte. Akademische Zentren setzen KI-gestützte Pathologie und Flüssigbiopsie-Tools ein, um diagnostische Zeitspannen zu verkürzen. Trotz Premiumpreisen bleibt die Erstattung günstig, und Biosimilar-Anbieter haben noch keinen Abwärtsdruck ausgeübt.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,42 % wachsen, angetrieben durch expandierende Mittelschichtbevölkerungen, verbesserte Versicherungsdurchdringung und Upgrades der Gesundheitsinfrastruktur. Chinas gynäkologische Krebslast spiegelt nun die entwickelter Volkswirtschaften wider und bietet eine beträchtliche adressierbare Kohorte. Private-Equity-Investitionen in „Core-Plus”-Krebsanlagen beschleunigen den Bau von Tertiärzentren, die mit Linearbeschleunigern und Immuntherapie-Infusionseinheiten ausgestattet sind. Telemedizin und Krankenhaus-zu-Hause-Programme erweitern den Zugang zu Fachversorgung in Indonesien, Thailand und Indien. Parallel dazu gleichen lokale Regulierungsbehörden ihre Vorschriften mit den ICH-Leitlinien an, was multinationale Studienzulassungen beschleunigt und die Markteinführungszeit für neuartige Wirkstoffe verkürzt.

Europa bleibt ein reifer, aber sich entwickelnder Markt, der Innovation mit Kostendämpfung in Einklang bringt. Wertbasierte Beschaffung prägt die Aufnahme in Arzneimittellisten und zwingt Hersteller, den Preis mit Ergebnismetriken zu verknüpfen. Ein kontinentaler Mangel an medizinischen Radioisotopen störte 2024 die Brachytherapiepläne und löste Projekte wie eine geplante USD 400 Millionen teure Actinium-225-Anlage in Wales zur Sicherung der inländischen Versorgung aus. Präzisionsmedizin-Mandate treiben die Einführung molekularer Diagnostika voran, wobei deutsche und skandinavische Kostenträger ctDNA-basierte Tests zur minimalen Resterkrankung erstatten. Osteuropäische Länder folgen einer Aufholkurve und nutzen EU-Strukturfonds zur Modernisierung von Onkologiezentren.

Der Nahe Osten, Afrika und Südamerika bieten zusammen langfristiges Aufwärtspotenzial, stehen jedoch vor Erstattungs- und Infrastrukturhürden. Staaten des Golfkooperationsrats beschaffen modernste Strahlentherapie- und Roboterchirurgiesysteme mit dem Ziel, den medizinischen Auslandstourismus umzukehren. Südafrikanische Versicherer erproben gebündelte Zahlungsprogramme für Endometriumkrebs, während brasilianische Krankenhausnetzwerke KI-Ultraschallplattformen integrieren, um den Radiologenengpass zu lindern. Die Einführungstrajektorie der Regionen hängt von makroökonomischer Stabilität und der Ausweitung universeller Krankenversicherungssysteme ab.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Uteruskrebs-Therapeutika und -Diagnostika ist moderat, wobei führende multinationale Unternehmen breite Immuntherapie-Repertoires nutzen, um ihren Marktanteil zu verteidigen. Mercks Pembrolizumab-Grundgerüst stützt mehrere Kombinationsstudien; Roche baut Differenzierung durch Atezolizumab plus Bevacizumab für biomarkerselektierte Subgruppen auf; GSK bringt Dostarlimab in die Erstlinientherapie vor. Mittelgroße Innovatoren konzentrieren sich auf Patente für Abgabeplattformen, wie ultralangwirkende Depot-Injektoren und biomimetische Nanopartikel, die Wirkstoffe vor der Immunabwehr tarnen. Diagnostische Disruptoren monetarisieren KI-Software-Lizenzen und Verbrauchsmaterialien für die Flüssigbiopsie-Probenaufbereitung und schaffen Rasierer-Klingen-Umsatzstrukturen.

Strategische Allianzen tendieren zunehmend zu Komplementaritäten im Wirkmechanismus statt zu geografischem Co-Marketing. Generate:Biomedicines wendet generatives KI-Proteindesign an, um CAR-T-Konstrukte für solide Tumormikroumgebungen zu entwickeln, und kooperiert mit dem Roswell Park zur Einleitung von First-in-Human-Studien[3]Generate:Biomedicines, "Generate:Biomedicines und das Roswell Park Comprehensive Cancer Center…," generatebiomedicines.com. Merck KGaAs Übernahme von SpringWorks Therapeutics für USD 3,9 Milliarden unterstreicht den Appetit auf Nischen-Tumoranlagen, die in bestehende kommerzielle Infrastrukturen integriert werden können. Patentanmeldungen für intratumorale Mikro-Injektoren stiegen im Jahresvergleich um 40 %, was ein Wettrüsten um lokale Abgabe-Exklusivität signalisiert.

Diagnostische Neueinsteiger nutzen KI als Wettbewerbsvorteil. Frühphasenunternehmen, die cloudbasierte Histopathologieplattformen anbieten, schließen Kapitalrunden innerhalb von Monaten ab, gestützt durch Sensitivitätsdaten von 99 %. Flüssigbiopsie-Entwickler sichern sich den Status als laborentwickelte Tests vor der FDA-Prüfung, um reale Evidenz in großem Maßstab aufzubauen. Größere IVD-Hersteller reagieren, indem sie Algorithmus-Start-ups akquirieren, um Software mit Scannern zu bündeln und Kunden in Ökosystemverträge einzubinden, die Service, Reagenzien und Analytik umfassen.

Marktführer in der Branche für Uteruskrebs-Therapeutika und -Diagnostika

Abbott Laboratories

Becton Dickinson and Company

Merck & Co., Inc.

F. Hoffmann-La Roche AG

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der therapeutische Weißraum erweitert sich über PD-1 plus Chemotherapie hinaus zu biomarkergesteuerten Kombinationen und Modalitäten der nächsten Welle, einschließlich Antikörper-Wirkstoff-Konjugaten (ADCs), die die Zielauswahl mit der Verabreichung zytotoxischer Wirkstoffe verbinden. Im Jahr 2024 erhielten mehrere Erstlinien-Therapieschemata für Endometriumkarzinom Zulassungen der US-FDA, darunter Pembrolizumab plus Carboplatin und Paclitaxel, Durvalumab plus Chemotherapie für dMMR-Erkrankungen sowie Dostarlimab-gxly plus Chemotherapie. Diese Zulassungen unterstützen eine routinemäßige molekulare Charakterisierung, wie den Mismatch-Repair-Status, als Voraussetzung für die Auswahl des Therapieschemas und erhöhen die Testnachfrage innerhalb desselben Behandlungspfads. Im April 2026 berichteten BioNTech und DualityBio über positive Phase-2-Daten für Trastuzumab-Pamirtecan bei HER2-exprimierendem rezidivierendem Endometriumkarzinom und teilten Pläne mit, 2026 einen BLA einzureichen, wodurch HER2-Testung und ADC-Lieferkettenbereitschaft für fortgeschrittene Erkrankungen kurzfristige Prioritäten bleiben.

Diagnostikchancen konzentrieren sich darauf, die Abklärung von Uteruskarzinomen frühzeitig im Patientenweg hin zu minimalinvasiver, skalierbarer Probenentnahme und algorithmusgestützter Interpretation zu bewegen. Neue Erkenntnisse zu KI-gestützten, nichtinvasiven Probenentnahmeansätzen (einschließlich vaginalabstrichbasierter Tests mit berichteter hoher diskriminativer Leistung) und proteinbasierten Uterusflüssigkeitstests unterstützen ein breiteres Angebot an Triage-Instrumenten vor der Biopsie. Dies kann das Testvolumen in Krankenhäusern, Fachzentren und unabhängigen Laboren erweitern und gleichzeitig Zugangsbeschränkungen in Umgebungen mit begrenzter Bildgebungs- oder Pathologiekapazität abmildern. Interoperabilität und Workflow-Integration bieten ebenfalls eine monetarisierbare Lücke, da die Verknüpfung molekularer und Screening-Tests mit onkologischen elektronischen Patientenakten-Bestell- und Ergebnispfaden die Reibung bei Wiederholungstests und Langzeitüberwachung verringern kann, was mit längeren Behandlungsverläufen und Präzisionsprotokollen übereinstimmt.

Aktuelle Branchenentwicklungen

- Mai 2026: Merck gab bekannt, dass die Phase-3-Studie TroFuse-005 zu Sacituzumab Tirumotecan (Sac-TMT) bei bestimmten Patienten mit fortgeschrittenem oder rezidivierendem Endometriumkarzinom die dualen primären Endpunkte Gesamtüberleben und progressionsfreies Überleben erreichte. Das Ergebnis verstärkt die Wettbewerbsintensität rund um TROP2-gerichtete Antikörper-Wirkstoff-Konjugate und erweitert die therapeutischen Optionen über Checkpoint-Inhibitor-Grundgerüste in späteren Behandlungslinien hinaus.

- März 2025: Health Canada genehmigte Keytruda (Pembrolizumab) in Kombination mit Chemotherapie für erwachsene Patienten mit primär fortgeschrittenem oder rezidivierendem Endometriumkarzinom. Die Entscheidung erweitert den Zugang zu Erstlinien-Immuntherapie über die Vereinigten Staaten hinaus und unterstützt eine stärker standardisierte Übernahme biomarkergestützter Behandlungspfade in der nordamerikanischen Praxis.

- Juni 2024: Die US-FDA genehmigte Pembrolizumab mit Carboplatin und Paclitaxel für erwachsene Patienten mit primär fortgeschrittenem oder rezidivierendem Endometriumkarzinom. Diese Zulassung brachte die Immuntherapie weiter in die Erstlinienbehandlung und erhöhte den Bedarf an koordinierten diagnostischen Abklärungen und infusionsfähigen Versorgungseinrichtungen zur Steuerung von Kombinationstherapien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Uteruskarzinom-Therapeutika und -Diagnostik Umsätze aus Produkten und Dienstleistungen, die zur Erkennung, Bestätigung und Behandlung von Uteruskarzinomen in den wichtigsten Versorgungsumgebungen verwendet werden. Die Werte werden in USD angegeben und am Verkaufspunkt an das Gesundheitssystem erfasst.

Ausschlüsse des Umfangs: Wir schließen allgemeine Frauengesundheitstests oder -verfahren aus, die nicht bei Verdacht auf oder bestätigtem Uteruskarzinom angeordnet werden, und schließen auch nichtmedizinische Wellnessdienstleistungen aus.

Übersicht der Segmentierung

- Nach Krebstyp

- Endometriales Adenokarzinom

- Adenosquamöses Karzinom

- Papilläres Serös-Karzinom

- Uterussarkom

- Klarzelliges Karzinom

- Sonstige

- Nach Produkt

- Therapeutika

- Chirurgie

- Strahlentherapie

- Chemotherapie

- Immuntherapie

- Zielgerichtete Therapie

- Hormontherapie

- Sonstige

- Diagnostika

- Bildgebung (Ultraschall, CT, MRT, PET)

- Biopsie (Aspirationsbiopsie, Stanzbiopsie, Kürettage)

- Hysteroskopie

- Flüssigbiopsie (ctDNA)

- Genomische und molekulare Tests

- Pap-Abstrich / Zytologie

- Sonstige

- Therapeutika

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Spezialisierte Krebszentren

- Diagnostiklabore

- Forschungsinstitute

- Ambulante chirurgische Zentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Signalen zu Krankheits- und Versorgungspfaden, sodass das Modell einen realistischen Nachfragepool widerspiegelt, bevor Preis- oder Marktanteilsannahmen angewendet wurden. Wir verwendeten Quellen wie die Weltgesundheitsorganisation und IARC (GLOBOCAN), Mortalitätstabellen der US-CDC und NCHS, SEER-Programmveröffentlichungen zu Inzidenz und Stadienverteilung sowie von Fachkollegen begutachtete klinische Leitlinien und Fachartikel zur Test- und Behandlungssequenzierung.

Um diesen Nachfragepool in Marktwert zu übersetzen, überprüften wir Behandlungsmuster und Diagnostikintensität anhand von Quellen wie Veröffentlichungen der Gesundheitsministerien, Erstattungs- und Kodierungsreferenzen, sofern verfügbar, klinischen Pfadnotizen von Krankenhäusern und Krebszentren, Geschäftsberichten und Investorenpräsentationen von Unternehmen sowie angesehener Presseberichterstattung über Zulassungen und Etikettenänderungen. An einigen Stellen wurde ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten, Patenten und lieferungsbezogenen Handelssignalen genutzt, um die Preisrichtung und Lieferverfügbarkeit zu bestätigen. Die hier aufgeführten Schreibtischquellen sind nur illustrativ, da für die Datenerhebung, Validierung und Klärung zahlreiche weitere öffentliche Referenzen geprüft wurden.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in der Routineversorgung verwendet wird und was noch auf ausgewählte Zentren beschränkt ist, da dieser Unterschied den Diagnostik- und Therapiemix erheblich verändern kann. Wir sprachen mit Klinikern, Pathologie- und Laborleitern, Ansprechpartnern mit Kenntnissen in Beschaffung und Erstattung sowie Branchenteilnehmern in APAC, EMEA und Amerika, um die inzidenzbezogene Nachfrage, die Übernahme von Therapieschemata, die Testraten und die im Modell verwendeten typischen Preiskorridore zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 17% | APAC: 51% |

| Mittleres Segment: 46% | Funktions-/Bereichsleiter: 33% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 50% | Amerika: 18% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mittels einer Top-down-Bewertung des Nachfragepools erstellt, bei der Inzidenz- und diagnostizierte Fallzahlen basierend auf Stadienverteilung und typischen Versorgungspfaden in behandelte und getestete Kohorten umgewandelt und dann durch erwartete Nutzung und Preisspannen in Werte übersetzt wurden. Um die Gesamtsummen realistisch zu halten, führten wir auch selektive Bottom-up-Prüfungen anhand von Länder-Stichproben, Kanaldiskussionen und einigen Lieferantenumsatz-Ankerpunkten durch und nutzten die Ergebnisse, um etwaige Über- oder Unterschreitungen anzupassen.

Zu den wichtigsten Eingangsgrößen gehörten die Trendlinien der Inzidenz und Mortalität von Uteruskarzinom, der Anteil der nach Stadium diagnostizierten Fälle, die Raten der Chirurgie- und Systemtherapienutzung, die Übernahme von Immuntherapie und zielgerichteten Therapieschemata nach Zulassungen, die Intensität der diagnostischen Abklärung (Biopsie, Bildgebung sowie molekulare oder pathologische Tests, sofern zutreffend) und die typische Häufigkeit von Wiederholungstests oder Überwachung. Wo Länderdaten fehlten, verwendeten wir Proxy-Märkte mit ähnlichem Screening-Zugang und Behandlungsleitlinien, gefolgt von einem Anpassungsschritt nach Rückmeldungen aus den Interviews.

Für die Prognose verwendeten wir Szenarioanalysen, die durch regressionsähnliche Sensitivitätsprüfungen unterstützt wurden. Das Wachstum wurde durch Veränderungen der Anzahl behandelter Patienten, Verschiebungen im Therapieschemamix und Preisentwicklungen im Zusammenhang mit Erstattungserwartungen und dem Markteintritt von Generika bestimmt. Annahmen wurden erst finalisiert, nachdem die Rückmeldungen der Experten zu dem konvergierten, was in der Routinepraxis im nächsten Zyklus voraussichtlich verwendet wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Trends bei der Krebslast, gemeldeter Verfahrens- und Testaktivität, sofern verfügbar, und Signalen zur Therapieakzeptanz überprüft, die kurz nach wichtigen Etikettenaktualisierungen auftreten. Alle starken Sprungveränderungen wurden überprüft, und wenn der Grund nicht klar war, kehrten wir zum Quellensatz zurück und kontaktierten Experten erneut, um zu bestätigen, ob es sich um eine tatsächliche Marktbewegung oder ein Modellartefakt handelte.

Vor der Freigabe durchläuft die Datei eine mehrstufige Analystenprüfung, damit Annahmen, Umrechnungen und Währungszeitpunkte über Länder und Segmente hinweg konsistent sind. Berichte werden jährlich aktualisiert, und wir führen auch Zwischenaktualisierungen durch, wenn eine wesentliche Zulassung, Erstattungsänderung oder Leitlinienverschiebung den Nachfragepool oder die Preisgestaltung beeinflussen kann. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste mögliche Sicht erhalten.

Mordor Intelligence Marktgröße für Uteruskarzinom-Therapeutika und -Diagnostik im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für diesen Bereich können sich unterscheiden, da der Versorgungspfad zwischen den Ländern nicht einheitlich ist. Einige Studien erfassen nur die medikamentöse Therapie, während andere auch Diagnostik und Folgetests hinzufügen. Abweichungen ergeben sich auch daraus, was als im Umfang enthaltener Wert behandelt wird, etwa ob Krankenhausverfahren gezählt werden, wie Kombinationstherapien bepreist werden und wie schnell die Zahlen nach wichtigen Etikettenaktualisierungen aktualisiert werden.

Prüfungen nach Inzidenz und Stadium sowie beobachtete Verschiebungen bei der Übernahme von Therapieschemata nach wichtigen Zulassungen werden verwendet, um Mordor Intelligence an eine klar definierte behandelte und getestete Kohorte zu binden, anstatt an einen breiten Onkologieausgaben-Proxy. Wenn andere Schätzungen abweichen, sind die häufigen Ursachen die Vermischung benachbarter gynäkologischer Krebsarten, die Anwendung aggressiver Preissteigerungen oder das Vertrauen auf globale Durchschnittswerte, die zugangsschwache Märkte glätten, in denen Test- und Behandlungsintensität weiterhin begrenzt bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,99 Mrd. USD (2026) | |

| Branchenforschungshaus A | 23,21 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet häufig breitere Therapie- und Verfahrenseinschlüsse nach Krebsart an, was die Gesamtsummen verändern kann, wenn Aufnahme- und Preisannahmen für 2026 nicht länderweise erneut validiert werden. |

| Verlag B | 20,60 Mrd. USD (2025) | Spiegelt typischerweise einen konservativeren Wachstumspfad wider und kann die Diagnostikintensität oder die Durchdringung neuerer Therapieschemata unterschätzen, insbesondere wenn globale Durchschnittswerte anstelle stadienbezogener Aufbauten behandelter Kohorten verwendet werden. |

Insgesamt lässt sich die Spanne größtenteils durch die Wahl des Basisjahres, das, was innerhalb von Diagnostik- versus Behandlungswert gezählt wird, und wie schnell Akzeptanz und Preisgestaltung in den frühen Prognosejahren zugelassen werden, erklären. Indem das Modell nachvollziehbar an Patientenzahlen, Stadienverteilung, Testhäufigkeit und Therapieschemamix gebunden bleibt, bleibt die Schätzung wiederholbar und leichter zu überprüfen, wenn neue klinische oder erstattungsbezogene Änderungen eintreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Uteruskrebs-Therapeutika und -Diagnostika?

Der Markt wird im Jahr 2026 auf USD 25,99 Milliarden bewertet und ist auf dem Weg, bis 2031 USD 35,19 Milliarden zu erreichen.

Welches Segment des Marktes für Uteruskrebs-Therapeutika und -Diagnostika wächst am schnellsten?

Die Diagnostika expandieren mit einer CAGR von 10,02 % dank KI-gestützter Bildgebung und der Einführung von Flüssigbiopsien.

Warum gilt das Uterussarkom als Wachstumschance mit hohem Potenzial?

Durchbruchskombinationen wie Selinexor mit Eribulin und Multi-Omics-Biomarker-Panels treiben eine CAGR von 9,11 % für Sarkombehandlungen voran.

Wie bedeutend ist die Rolle Nordamerikas in diesem Markt?

Nordamerika trug 2025 44,85 % des Umsatzes bei, bedingt durch die frühe Einführung der Immuntherapie, dichte klinische Studiennetzwerke und eine günstige Erstattungslage.

Was sind die wesentlichen Wachstumshemmnisse des Marktes?

Hohe Kombinationstherapiekosten, begrenzte Erstattung für fortgeschrittene Diagnostika in aufstrebenden Märkten und Engpässe bei der Radioisotopenversorgung schränken die kurzfristige Expansion ein.

Seite zuletzt aktualisiert am: