Marktgröße und Marktanteil für assistierte Reproduktionstechnologie (ART)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

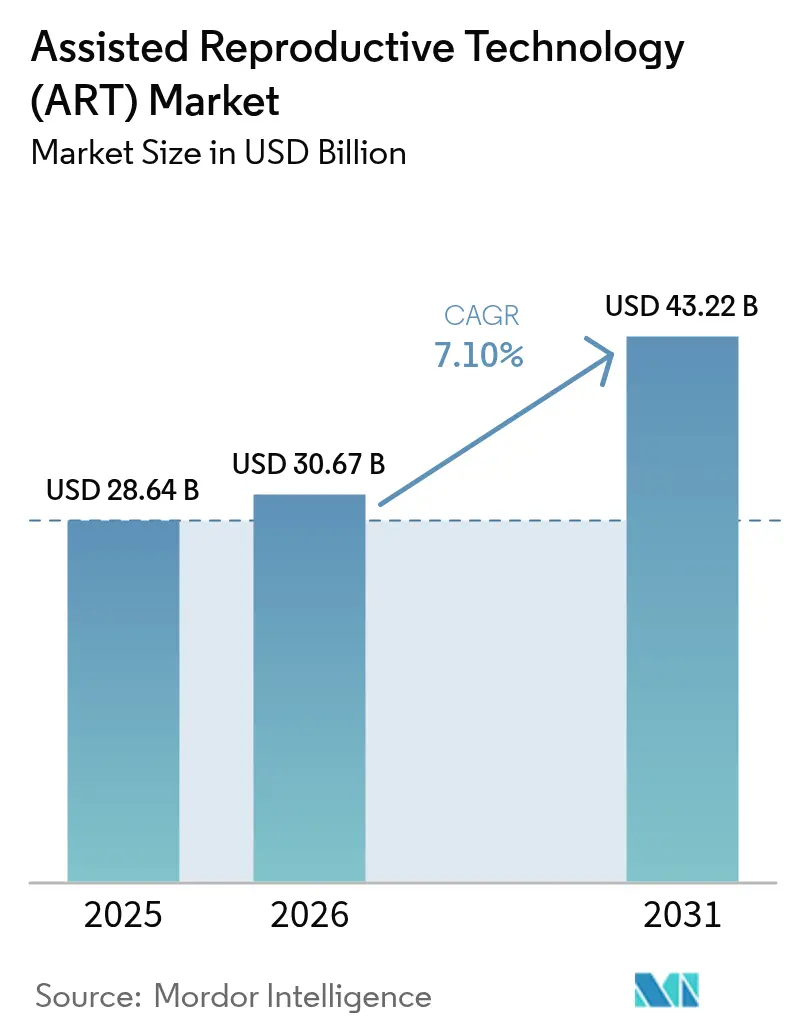

| Marktgröße (2026) | 30.67 Milliarden US-Dollar |

| Marktgröße (2031) | 43.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für assistierte Reproduktionstechnologie (ART) von Mordor Intelligence

Die Marktgröße für assistierte Reproduktionstechnologie wird voraussichtlich von 28,64 Milliarden USD im Jahr 2025 auf 30,67 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,1 % über den Zeitraum 2026–2031 einen Wert von 43,22 Milliarden USD erreichen. Die Akzeptanz beschleunigt sich, da künstliche Intelligenz (KI) eine Genauigkeit von 70–97 % bei der Embryonenauswahl erreicht, klinische Entscheidungen verbessert und gleichzeitig den Laboraufwand reduziert. Privatkapital unterstreicht die Widerstandsfähigkeit des Sektors, wie Astorgs Vereinbarung zur Übernahme von Hamilton Thorne mit einem Aufschlag von 54 % zeigt, was das Vertrauen in unternehmenskritische Laborplattformen signalisiert. Arbeitgeberfinanzierte Fertilitätsleistungen decken nun 40–42 % der Arbeitnehmer in den Vereinigten Staaten ab, was den zahlenden Patientenpool erweitert und die Einnahmen für den Markt für assistierte Reproduktionstechnologie stabilisiert[1]SHRM Staff, "Vom Arbeitgeber bereitgestellte Fertilitätsleistungen wachsen weiter," shrm.org. Regional gesehen treiben der rasche Klinikausbau in Asien-Pazifik und die chinesische Fertilitätspolitik das schnellste Wachstum voran, während Europa sich auf die Verordnung über Substanzen menschlichen Ursprungs von 2027 vorbereitet, die Qualitätsstandards grenzübergreifend harmonisieren wird.

Wichtigste Erkenntnisse des Berichts

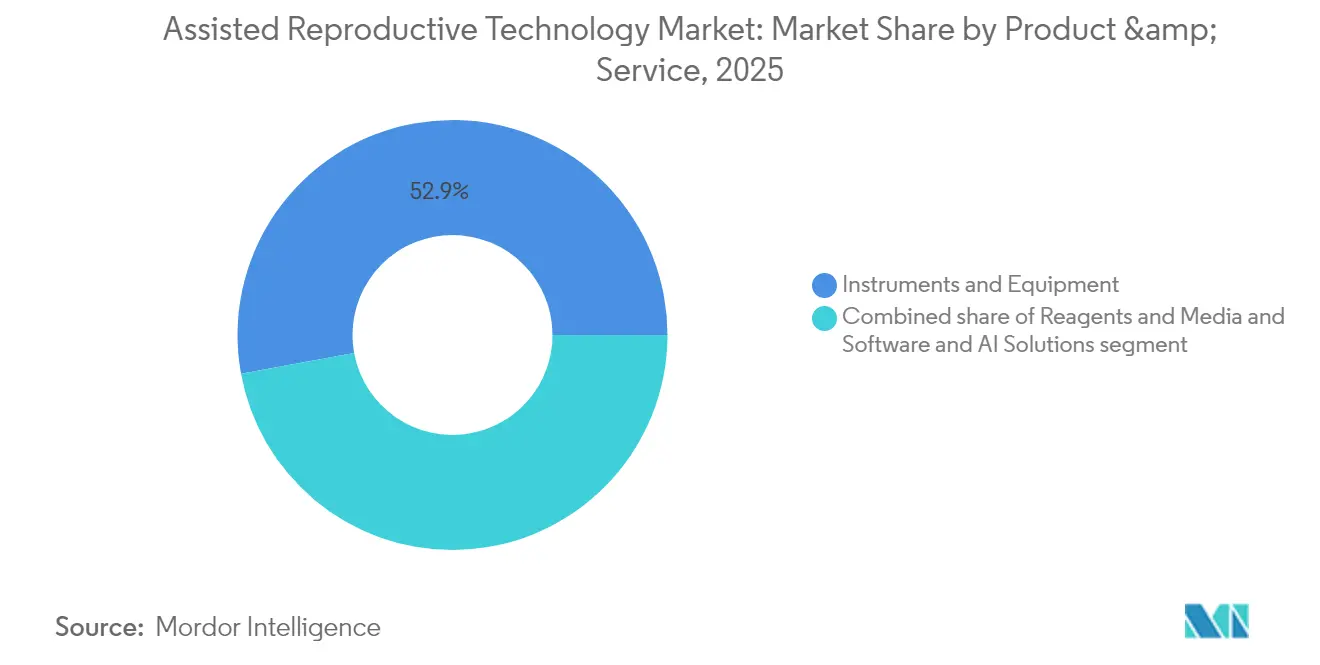

- Nach Produkt & Dienstleistung führten Instrumente & Geräte im Jahr 2025 mit einem Umsatzanteil von 52,88 %; Software- & KI-Lösungen werden bis 2031 mit einer CAGR von 9,25 % wachsen.

- Nach Technologie hielt die In-vitro-Fertilisation im Jahr 2025 einen Marktanteil von 63,72 % am Markt für assistierte Reproduktionstechnologie, während der Gefrorene-Embryo-Transfer bis 2031 mit einer CAGR von 9,18 % wachsen soll.

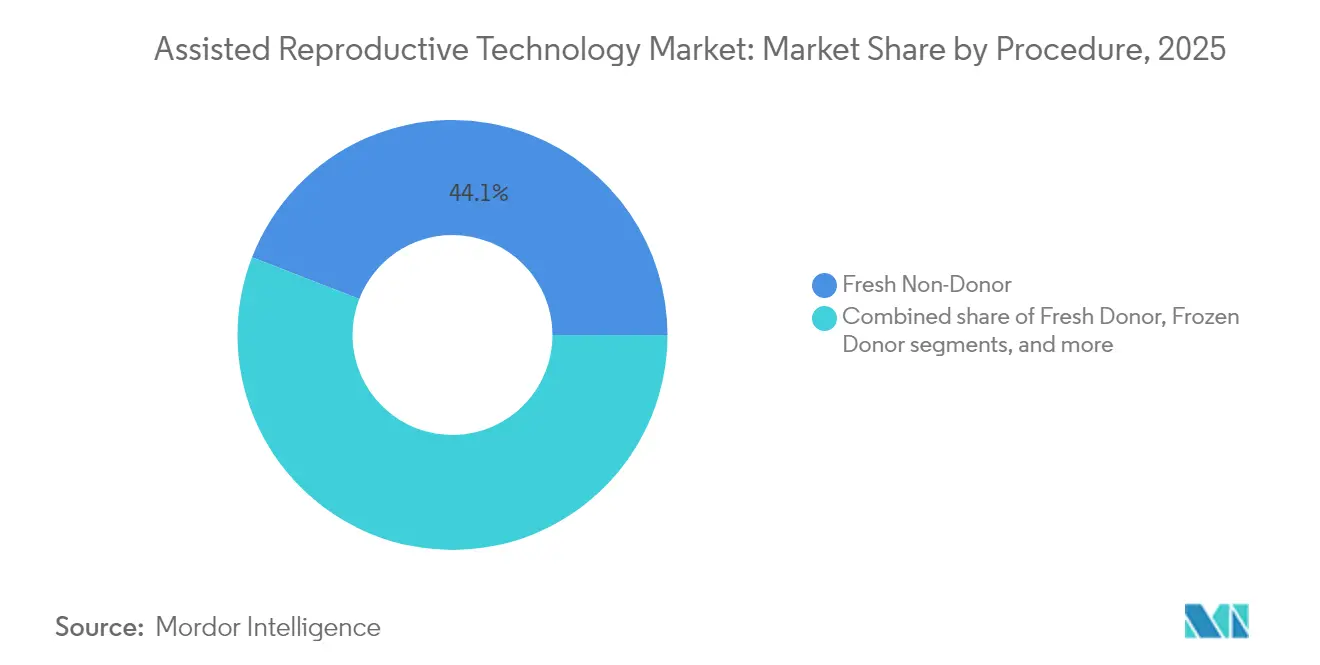

- Nach Verfahren machten Frischzyklen ohne Spende im Jahr 2025 44,12 % der Marktgröße für assistierte Reproduktionstechnologie aus; Gefrierzyklen mit Spende wachsen bis 2031 mit einer CAGR von 8,31 %.

- Nach Endnutzer erzielten Fertilitätskliniken im Jahr 2025 78,02 % des Umsatzes; Krankenhäuser & chirurgische Zentren wachsen als integrierte Frauengesundheitszentren am schnellsten mit einer CAGR von 10,05 %.

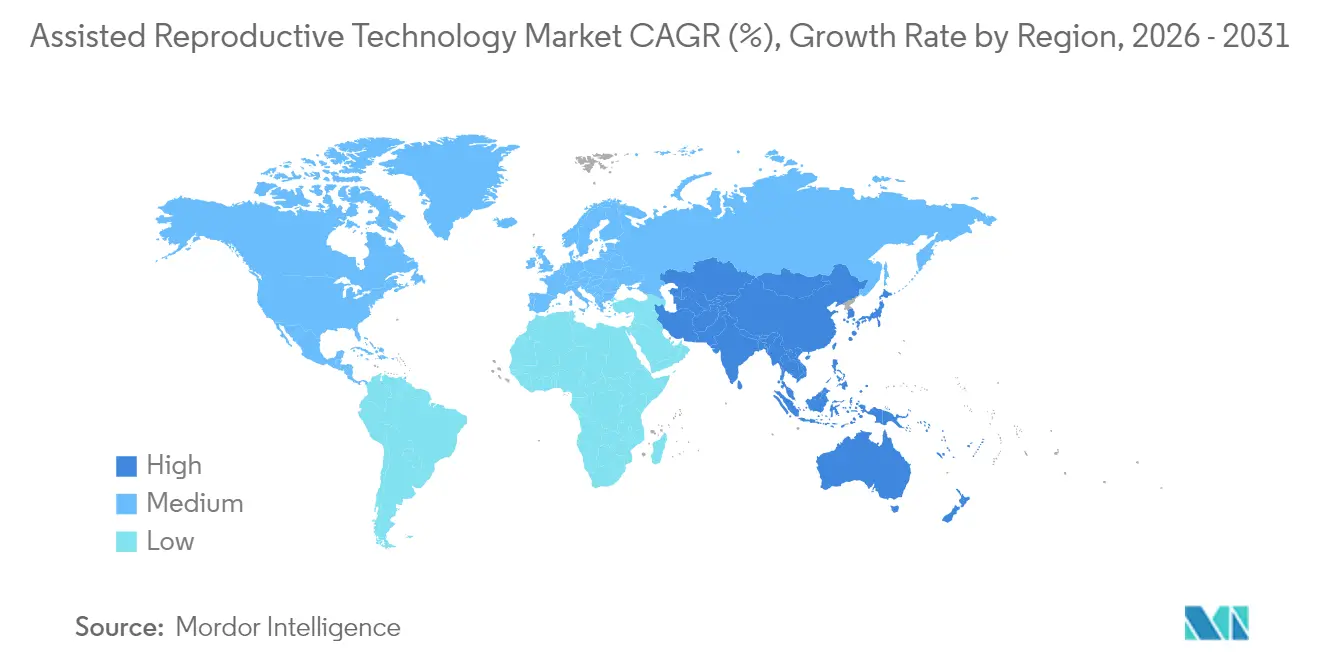

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 45,01 % der Marktgröße für assistierte Reproduktionstechnologie, während Asien-Pazifik zwischen 2026 und 2031 voraussichtlich eine CAGR von 8,38 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für assistierte Reproduktionstechnologie (ART)*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Unfruchtbarkeit | +1.2% | Asien-Pazifik, Naher Osten, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz von Verfahren der assistierten Reproduktion | +0.9% | Nordamerika, Europa → Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche technologische Innovationen in der Reproduktionsmedizin | +1.8% | Nordamerika & Europa führend, globale Reichweite | Kurzfristig (≤ 2 Jahre) |

| Wachstum grenzüberschreitender Fertilitätsdienstleistungen | +0.7% | Europa & Asien-Pazifik als Zentren, Zuflüsse aus dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz in die Embryonenauswahl | +1.1% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung arbeitgeberfinanzierter Fertilitätsleistungen | +0.8% | Nordamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Unfruchtbarkeit

Die weibliche Unfruchtbarkeit in Asien-Pazifik ist deutlich gestiegen, wobei das polyzystische Ovarsyndrom (PCOS) als wesentlicher Treiber genannt wird. Die demografische Unfruchtbarkeit in einigen Ländern des Nahen Ostens liegt bei 38,5 %, weit über der klinischen Unfruchtbarkeitsrate von 3,8 %, was auf eine große latente Nachfrage hindeutet. Veränderungen des Lebensstils – urbaner Stress, Ernährungsumstellung, berufliche Schadstoffe – beeinträchtigen die reproduktive Gesundheit über alle Altersgruppen hinweg. Politische Entscheidungsträger betrachten Unfruchtbarkeit zunehmend als ein Problem der öffentlichen Gesundheit, das systematischer Intervention bedarf. Zusammen tragen diese Faktoren zum langfristigen Volumenwachstum des Marktes für assistierte Reproduktionstechnologie bei.

Zunehmende Akzeptanz von Verfahren der assistierten Reproduktion

Organisierte indische Klinikketten decken nun 35–40 % der nationalen IVF-Zyklen ab – gegenüber null vor 10 Jahren –, was auf einen Rückgang des Stigmas und eine markengeführte Konsolidierung hindeutet. Alle EU-Mitglieder finanzieren IVF, nachdem Polen 2025 die Kostenerstattung wiedereingeführt hat, was eine gesamteuropäische Unterstützung signalisiert. US-amerikanische Unternehmen fördern Fertilitätsleistungen zur Talentgewinnung; 66 % der Arbeitnehmer berücksichtigen Leistungen im Bereich reproduktive Gesundheit bei Jobentscheidungen. Die Sichtbarkeit steigt, da LGBTQIA+-Bevölkerungsgruppen, Alleinerziehende und prominente Fürsprecher die Nutzung normalisieren. Die gesellschaftliche Offenheit treibt den Patientenzustrom an und stabilisiert den Zahlermix für den Markt für assistierte Reproduktionstechnologie.

Rasche technologische Innovationen in der Reproduktionsmedizin

Die weltweit erste vollständig automatisierte Geburt durch intrazytoplasmatische Spermieninjektion (ICSI) fand 2025 statt und bestätigte die robotergestützte Präzision. KI-Modelle wie BELA sagen die Ploidie von Embryonen mit einer Genauigkeit von 70–80 % voraus und reduzieren die Abhängigkeit von invasiven Tests. Zeitraffer-Inkubatoren sichern die Kulturkonsistenz trotz gemischter Evidenz zu Lebendgeburten. Gametos iPSC-basiertes Fertilo, das sich derzeit in Phase-3-Studien befindet, zielt darauf ab, Hormoninjektionen um 80 % zu reduzieren. Diese Innovationen erhöhen die Erfolgsquoten und senken die Kosten pro Zyklus, was technologiegetriebene Wettbewerbsvorteile vertieft.

Wachstum grenzüberschreitender Fertilitätsdienstleistungen

Schätzungsweise 25.000 Paare reisen jährlich für reproduktive Behandlungen ins Ausland, um rechtliche, preisliche und qualitative Vorteile zu nutzen. Spanien, Dänemark und Belgien ziehen Europäer durch liberale Gesetze und hohe Laborstandards an. Indien bietet IVF für 2.700 USD gegenüber 10.200 USD in Singapur an und zieht Medizintouristen an, die auf niedrigere Kosten aus sind. Harmonisierte EU-Sicherheitsvorschriften könnten die Patientenströme bis 2027 weiter erleichtern. Unterschiede beim Schutz der Patientenrechte führen jedoch zu Forderungen nach globalen Akkreditierungsrahmen zum Schutz von Ergebnissen und Daten.

Analyse der Hemmnisse des Marktes für assistierte Reproduktionstechnologie (ART)*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Versicherungsdeckung | −1.4% | Schwellenmärkte & Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Strenge und sich entwickelnde regulatorische Rahmenbedingungen | −0.8% | Europa, Asien-Pazifik → globale Auswirkungen | Mittelfristig (2–4 Jahre) |

| Ethische und religiöse Bedenken hinsichtlich der Embryonenmanipulation | −0.6% | Naher Osten, Lateinamerika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Klinische Variabilität und unsichere Erfolgsquoten | −0.5% | Global, verstärkt in neuen oder kleineren Kliniken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Versicherungsdeckung

Ein IVF-Zyklus in den Vereinigten Staaten kostet durchschnittlich 12.000–25.000 USD, wobei typischerweise 2,5 Zyklen benötigt werden, was viele Haushalte mit Ausgaben von über 30.000 USD belastet. Nur 21 US-Bundesstaaten schreiben eine teilweise Kostenübernahme bei Unfruchtbarkeit vor, was erhebliche Lücken hinterlässt. Fast 28 % der Arbeitnehmer, die eine Behandlung beginnen, nehmen Schulden auf, was marginalisierte Gruppen überproportional belastet. International variieren die Zykluskosten von 4.000 EUR in vielen EU-Staaten bis hin zu höheren Niveaus im entwickelten Asien, was den ausgehenden Medizintourismus fördert, der die Nachsorge fragmentieren kann. Ohne eine breitere Kostenerstattung bleiben die Kosten das größte Hindernis für die Teilnahme am Markt für assistierte Reproduktionstechnologie.

Strenge und sich entwickelnde regulatorische Rahmenbedingungen

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde führt schrittweise die Aufsicht über laborentwickelte Tests ein, was die Compliance-Investitionen für PGx- und Embryonen-Screening-Labore erhöht[2]Bundesregister, "Vorgeschlagene Regel für laborentwickelte Tests," federalregister.gov. Alabamas Urteil von 2024, das eingefrorene Embryonen als „Kinder” einstuft, erzwang Klinikschließungen inmitten von Haftungsbedenken. Europas neue Verordnung über Substanzen menschlichen Ursprungs legt kontinentweite Rückverfolgbarkeitsregeln fest, die bis 2027 gelten und umfangreiche Dokumentationsaktualisierungen erfordern. Unterschiedliche Gesetze zur Embryonenforschung in Asien schaffen Probleme bei der Exportlizenzierung. Eine verstärkte Aufsicht erhöht die Kosten und kann die kommerzielle Einführung bahnbrechender Plattformen im Markt für assistierte Reproduktionstechnologie verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für assistierte Reproduktionstechnologie (ART)

Nach Produkt & Dienstleistung:

Softwareintegration treibt die Geräteentwicklung voranInstrumente & Geräte erwirtschafteten 52,88 % des Umsatzes im Jahr 2025 und unterstreichen die Abhängigkeit der Labore von hochwertigen Anlagegütern für die Inkubation, Bildgebung und Mikromanipulation von Gameten. Software- & KI-Lösungen werden bis 2031 mit einer CAGR von 9,25 % wachsen, da Kliniken prädiktive Analysen anstreben, die die Implantationschancen verbessern. Anbieter bündeln zunehmend Mikroskope mit KI-Algorithmen – wie EmbryoScope+ in Kombination mit iDAScore – um einen integrierten Entscheidungsunterstützungs-Workflow anzubieten. Automatisierungspioniere wie Conceivable Life Sciences setzen AURA ein, das erste vollständig robotergestützte IVF-Labor, das 2.000 Zyklen pro Jahr verarbeitet und dabei den Personalaufwand erheblich reduziert.

Wiederkehrende Verbrauchsmaterialien bleiben entscheidend. Der Umsatz mit Kulturmedien folgt dem Zyklusvolumen, da jede Entnahme neue Chargen auslöst und so die Einnahmen auch in Abschwungphasen stabilisiert. Gleichzeitig wächst die Marktgröße für assistierte Reproduktionstechnologie im Bereich Laborserviceverträge, da Hersteller Abonnementmodelle für kontinuierliche Software-Updates und Fernkalibrierung einführen. Diese hybriden Hardware-Software-Angebote vertiefen die Wechselkosten und schaffen stabilere Cashflows, die Privatkapital anziehen.

Die Digitalisierung fördert auch Datenaustausch-Netzwerke, die maschinelle Lernmodelle speisen und die Leistungslücken zwischen Anwendern und Nachzüglern vergrößern. Kliniken, die KI-Zuteilungsprotokolle verwenden, haben nach Kettenübernahmen aufgrund standardisierter Best Practices um 13,6 % höhere Erfolgsquoten gemeldet. Im Zeitraum 2026–2031 zeigen Produkt-Roadmaps eine klare Verlagerung von eigenständigen Instrumenten hin zu cloudbasierten Ökosystemen, die sowohl Verbrauchsmaterialien als auch proprietäre Datensätze monetarisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie:

Fortschritte bei der Kryokonservierung ermöglichen VerfahrensflexibilitätDie In-vitro-Fertilisation behauptete ihre technologische Vorrangstellung mit einem Anteil von 63,72 % im Jahr 2025 und profitiert von jahrzehntelangem Know-how und breiter Kostenerstattung. Dennoch treiben elective Einfrierstrategien eine CAGR von 9,18 % für Gefrorene-Embryo-Transfer-Zyklen an, die chromosomales Screening und flexible Terminplanung ohne hormonbedingten Endometriumstress ermöglichen. Kliniken berichten von weniger Mehrlingsschwangerschaften nach Vitrifikation in Kombination mit Protokollen zum Transfer eines einzelnen Embryos – einem zunehmend vorgeschriebenen Qualitätsmerkmal.

Aufkommende Wissenschaft verändert den Technologie-Stack. Induzierte-pluripotente-Stammzellen-Methoden, exemplarisch durch Fertilo, könnten die Exposition gegenüber ovarieller Stimulation um 80 % senken und gleichzeitig die Behandlungsdauer auf drei Tage verkürzen. Forschungen zur In-vitro-Gametogenese deuten auf im Labor gezüchtete Gameten hin, die neue Elternschaftswege für Paare mit schwerem männlichem Faktor oder gleichgeschlechtliche Paare eröffnen könnten. Derzeit bleibt die künstliche Befruchtung als Option mit geringerer Komplexität bestehen, verliert jedoch Marktanteile an IVF-Varianten, da Kostenträger den höheren Gesamterfolg pro Investition anerkennen.

Kliniker schneidern zunehmend Technologiepakete – bestehend aus vitrifizerten Embryonen, präimplantatorischer Gentestung (PGT-A) und KI-Bewertung – auf patientenspezifische Prognosen zu, um das Fehlgeburtsrisiko zu senken und die Kosten pro Lebendgeburt zu optimieren. Diese Personalisierung vergrößert den Markt für assistierte Reproduktionstechnologie weiter, da ältere Patienten die Behandlung als realisierbar betrachten.

Nach Verfahren:

Integration genetischer Tests verändert BehandlungsprotokolleFrischzyklen ohne Spende hielten im Jahr 2025 44,12 % des Umsatzes, da viele Patienten noch immer einen sofortigen Transfer versuchen. Dennoch adressieren Gefrierzyklen mit Spende, die mit einer CAGR von 8,31 % wachsen, eine verminderte Ovarialreserve und die Vermeidung von Erbkrankheiten durch Spendergameten in Kombination mit Vitrifikation. Die weit verbreitete präimplantatorische Gentestung löst eine Verlagerung hin zum vollständigen Einfrieren aus, sodass Labore chromosomale Analysen durchführen können, bevor Embryonen ausgewählt werden.

Politische Entwicklungen erweitern die Anspruchsberechtigung. Das US-amerikanische Ministerium für Veteranenangelegenheiten finanziert nun IVF für unverheiratete Veteranen und genehmigt Spendergameten, was den Kandidatenpool vergrößert. KI-gestützte Entscheidungsmodelle sagen die patientenspezifische Wahrscheinlichkeit einer Lebendgeburt voraus und helfen Kliniken bei der Auswahl zwischen Verfahrensarten. Einige Ketten berichten von Schwangerschaftsraten von über 50 %, wenn Algorithmen die Embryonenauswahl leiten.

Die ethische Aufsicht nimmt zu, dennoch wächst die Nachfrage nach maßgeschneiderten Spenderbanken, insbesondere bei grenzüberschreitenden Patienten, die spezifische Phänotypübereinstimmungen suchen. Ausgefeilte Kryobank-Logistik integriert Hochfrequenz-Rückverfolgung, um die Einhaltung der Verwahrkette über Grenzen hinweg zu gewährleisten und das Vertrauen in den Markt für assistierte Reproduktionstechnologie zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endnutzer:

Krankenhausintegration beschleunigt die ServiceerweiterungFertilitätskliniken erwirtschafteten 78,02 % des Umsatzes im Jahr 2025 dank spezialisiertem Personal und zweckgebauten Laboren. Krankenhäuser & chirurgische Zentren werden jedoch bis 2031 eine CAGR von 10,05 % verzeichnen, da integrierte Gesundheitssysteme reproduktive Versorgung mit Geburtshilfe, Onkologie und Endokrinologie bündeln und so den lebenslangen Patientenwert erfassen. Große Netzwerke installieren dedizierte IVF-Einheiten und nutzen die bestehende elektronische Patientenakten-Infrastruktur, um Überweisungen zu optimieren.

Kettenbesitz verbessert die Leistung: Übernommene Kliniken haben nach der Integration Zuwächse beim Zyklusvolumen von 27,2 % gezeigt. Krankenhäuser ahmen diese Skalierung nach, verhandeln Mengenrabatte für Reagenzien und integrieren Fertilitäts-Dashboards in unternehmensweite Analyseplattformen. Kryobanken und Forschungsinstitute behalten Nischenrollen – Langzeitspeicherung und fortgeschrittene Genombearbeitungsforschung –, werden aber auch zu Datenknoten, die KI-Algorithmen speisen.

Die Erwartungen der Patienten an ganzheitliche Frauengesundheitsangebote fördern die Beteiligung von Krankenhäusern. Versicherungsträger leiten Patienten zunehmend an netzwerkinterne Krankenhäuser weiter, die Qualitätsmetriken erfüllen, was einen Managed-Care-Sog erzeugt. Diese Verschiebungen diversifizieren die Einnahmekanäle der Branche für assistierte Reproduktionstechnologie und mindern das Konzentrationsrisiko eigenständiger Kliniken.

Geografische Analyse

Markt für assistierte Reproduktionstechnologie (ART) in Nordamerika

Nordamerika kontrollierte 45,01 % des Umsatzes im Jahr 2025, gestützt durch Premium-Preisgestaltung und steigende Arbeitgeberleistungen, die hohe Behandlungszykluskosten abfedern. Die Marktgröße für assistierte Reproduktionstechnologie in dieser Region spiegelt auch laufende Automatisierungspilotprojekte und ein Ökosystem von Softwareanbietern wider, die sich um biomedizinische Korridore konzentrieren. Die Ausweitung der Erstattung in den USA durch Unternehmenspläne gleicht weiterhin uneinheitliche staatliche Mandate aus, während das kanadische Einzahler-System nur begrenzte Zyklen abdeckt, was einige Patienten dazu veranlasst, private US-Dienste in Anspruch zu nehmen und grenzüberschreitende Patientenströme aufrechtzuerhalten.

Markt für assistierte Reproduktionstechnologie (ART) im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 8,38 % aufweisen, die höchste unter allen Regionen. Indien eröffnet jährlich 60–70 neue IVF-Einrichtungen, wobei organisierte Ketten durch markengebundene Qualitätsgarantien, die preissensible städtische Paare ansprechen, stetig Marktanteile gewinnen. Die chinesische Regierung fördert die Fruchtbarkeit infolge sinkender Geburtenraten, bietet Provinzsubventionen an und genehmigt mehr Kliniklizenzen. Die Marktgröße für assistierte Reproduktionstechnologie im asiatisch-pazifischen Raum wird bis 2028 voraussichtlich 13,74 Milliarden USD erreichen, unterstützt durch Kostenvorteile, die ausländische Patienten anziehen, die sowohl Erschwinglichkeit als auch kompetente Versorgung suchen.

Markt für assistierte Reproduktionstechnologie (ART) in Europa

Europa zeigt ein reifes, aber sich entwickelndes Bild. Die universelle öffentliche Finanzierung nach Polens Politikumkehr im Jahr 2025 beseitigt nationale Lücken, doch die Wartelisten variieren stark. Demografisch gesehen liegt Europas Geburtenrate von 1,46 Geburten pro Frau weiterhin unter dem Ersatzniveau, was die Nachfrage verlängert. Die SoHO-Verordnung von 2027 wird Qualitätsmetriken und Rückverfolgbarkeit standardisieren und möglicherweise die innereuropäische Patientenumleitung zu Zentren mit hoher Kapazität erleichtern. Spanien, Dänemark und Belgien beherbergen bereits große Mengen ausländischer Behandlungszyklen, und gemeinsame EU-Datenregister könnten die Transparenz und die Ergebnisse verbessern und Europas Rolle im Markt für assistierte Reproduktionstechnologie stärken.

Wettbewerbslandschaft

Private-Equity-Transaktionen signalisieren eine wachsende Konsolidierung. Astorgs Übernahme von Hamilton Thorne für 228 Millionen USD – zusammen mit dem Kauf der ART-Sparte von Cook Medical – baut eine vertikal integrierte Laborhardware-Plattform auf, die Mikroskope, Pipetten und Medienverbrauchsmaterialien kontrolliert. Nach dem Abschluss kann das kombinierte Unternehmen Serviceverträge im Cross-Selling anbieten und Distributormargen verhandeln, was Skaleneffekte schärft. Ebenso hat Conceivable Life Sciences AURA, das erste vollständig automatisierte Labor, eingeführt und erreicht Erfolgsquoten von 51 % bei niedrigeren Personalkosten, was disruptive Kostenkurven demonstriert.

Technologie ist der entscheidende Wettbewerbsdifferenziator. Anbieter wetteifern darum, regulatorische Genehmigungen für KI-Module zu erhalten, die rohe Laborbilder in gerankte Implantationslisten umwandeln. Kliniken, die diese Lösungen einsetzen, heben Gewinne von 13–15 % bei klinischen Schwangerschaftsraten innerhalb eines Jahres hervor, was eine positive Datenspirale antreibt. Die Eintrittsbarrieren steigen, da KI-Engines Millionen von beschrifteten Bildern und laufende Cloud-Trainingspipelines erfordern – Ressourcen, die für neue Marktteilnehmer schwer schnell zu replizieren sind.

Regionale Ketten nutzen Akquisitionsfinanzierungen, um einheitliche elektronische Patientenakten einzuführen, Embryologen-Expertise zu teilen und Markenvertrauen zu vermarkten. Krankenhaussysteme streben ähnliche Synergien an und übernehmen eigenständige Kliniken, um Hub-and-Spoke-Netzwerke zu schaffen. Gleichzeitig ziehen Pharmainnovatoren wie Gameto und Repronovo Risikokapital an, um adjuvante Therapien zu entwickeln, die Einschränkungen der Ovarialreserve oder des männlichen Faktors adressieren und die Definition des Produktwettbewerbs über reine Verfahren hinaus erweitern. Insgesamt neigt der Markt für assistierte Reproduktionstechnologie zu Akteuren, die Geräte, Daten und therapeutische Pipelines innerhalb diversifizierter Serviceplattformen kombinieren.

Marktführer im Bereich assistierte Reproduktionstechnologie (ART)

CooperSurgical Inc.

Vitrolife AB

FUJIFILM Irvine Scientific Inc.

Ferring B.V.

Merck KGaA (EMD Serono)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für assistierte Reproduktionstechnologie (ART)

- The Cooper Companies

- Vitrolife

- FUJIFILM Irvine Scientific Inc.

- Ferring Pharmaceuticals

- Merck

- Hamilton Thorne Ltd.

- Thermo Fisher Scientific

- Cook Group

- Genea Biomedx

- Bloom IVF Centre

- Esco Lifesciences

- Memmert

- Laboratoire CCD

- Nidacon International

- Microm Ltd.

- Progyny Inc.

- Ovascience

- CCRM Fertility

- Igenomix

- Gyntics Medical Products

Analyse der Unternehmen im Markt für assistierte Reproduktionstechnologie (ART) lesen

Jüngste Branchenentwicklungen im Markt für assistierte Reproduktionstechnologie (ART)

- Mai 2025: Repronovo sammelte 65 Millionen USD in einer Serie-A-Finanzierungsrunde, um Kandidaten für Unfruchtbarkeitsmedikamente voranzutreiben.

- Mai 2025: AutoIVF sicherte sich eine von Vitrolife geführte Investition zur Weiterentwicklung der OvaReady-Automatisierung für die Eizellentnahme.

- April 2025: Overture Life schloss eine Finanzierungsrunde über 20,6 Millionen USD ab und brachte das Gesamtvolumen für die IVF-Automatisierung auf 57 Millionen USD.

- April 2025: Thermo Fisher Scientific verpflichtete sich, über vier Jahre 2 Milliarden USD zu investieren, um die US-amerikanische Fertigung in den Biowissenschaften, einschließlich ART-Werkzeuge, auszubauen.

- Februar 2025: Femasys erhielt israelische Zulassungen für die Fertilitätsgeräte FemaSeed, FemVue und FemCerv.

Markt für assistierte Reproduktionstechnologie (ART) Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für assistierte Reproduktionstechnologie als den Gesamtwert, der entsteht, wenn Eizellen, Spermien oder Embryonen außerhalb des menschlichen Körpers behandelt werden, um eine Schwangerschaft zu ermöglichen; er umfasst daher IVF, intrazytoplasmatische Spermieninjektion, Donor- und Kryoembryonenprogramme, Klinikgebühren sowie unterstützende Laborgeräte, Kulturmedien und aufkommende KI-Software. Nach Einschätzung der Analysten von Mordor Intelligence spiegelt diese integrierte Betrachtungsweise wider, wie Fertilitätsanbieter Patienten abrechnen und Lieferanten bezahlen.

Ausschluss aus dem Geltungsbereich: Fertilitätssteigernde Arzneimittel, die separat von ART-Zyklen verkauft werden, werden nicht berücksichtigt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt & Dienstleistung

- Instrumente & Geräte

- Reagenzien & Medien

- Software- & KI-Lösungen

- Nach Technologie

- In-vitro-Fertilisation (IVF)

- Künstliche Befruchtung (KI-IUI)

- Gefrorener-Embryo-Transfer (GET)

- Sonstige Technologien

- Nach Verfahren

- Frischzyklus ohne Spende

- Frischzyklus mit Spende

- Gefrierzyklus mit Spende

- Gefrierzyklus ohne Spende

- Nach Endnutzer

- Fertilitätskliniken

- Krankenhäuser & chirurgische Zentren

- Kryobanken & Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Das Team von Mordor befragte Reproduktionsendokrinologen, Leiter embryologischer Labore und Beschaffungsverantwortliche in Nordamerika, Europa und schnell wachsenden asiatischen Zentren. Diese Gespräche klärten die durchschnittliche Anzahl von Zyklen pro Klinik, die Akzeptanz ergänzender Gentests, die Preisstreuung und geplante Kapazitätserweiterungen, die anschließend mit den Desk-Research-Ergebnissen abgeglichen wurden, um die Annahmen zu präzisieren.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen wie den Prävalenztabellen der WHO zur Unfruchtbarkeit, den Zykluserfolgsregistern der CDC und ESHRE, den OECD-Gesundheitsausgabenreihen und den UN-Bevölkerungsprojektionen, die gemeinsam Inzidenz, Behandlungsvolumen und Kaufkraft verankern. Merkblätter von Branchenverbänden (SART, European Society of Human Reproduction, Asia Pacific Initiative on Reproduction) lieferten Preisspannen für Zyklen und aktuelle Informationen zur Klinikkapazität, während 10-K-Einreichungen und Investorenpräsentationen führender Klinikketten zur Validierung der Dienstleistungserlöse beitrugen. Zur Analyse des Geräteumsatzes und der Lieferantenanteile wurden Versanddaten aus Zollaggregaten ausgewertet und Unternehmensfinanzdaten aus D&B Hoovers sowie Nachrichtenströme über Dow Jones Factiva herangezogen. Zahlreiche weitere Sekundärquellen wurden ebenfalls gesichtet, um die Evidenzbasis zu vervollständigen und gegenzuprüfen.

Marktgröße & Prognose

Ein Top-down-Modell wandelt behandelte Patientenvolumina aus nationalen Registern – bereinigt um selbst gemeldete Zyklen – mithilfe regionsspezifischer durchschnittlicher Ausgaben pro Zyklus in Umsätze um, die anschließend durch Währungs- und Zahlerstrukturgewichtungen gefiltert werden. Lieferantenzusammenstellungen für Inkubatoren, Mikromanipulatoren und Kulturmedien bieten eine selektive Bottom-up-Perspektive, die etwaige Über- oder Unterschätzungen aufzeigt. Fünf Marktindikatoren bilden die Grundlage der Prognose: 1) Zyklen pro 1.000 Frauen im Alter von 20–44 Jahren, 2) Erweiterungen der Klinikkapazitäten, 3) Verschiebungen der durchschnittlichen Verfahrenstarife, 4) erfolgssatzabhängige Nachfrageelastizität und 5) staatlich finanzierte Zyklusquoten. Multivariate Regression, ergänzt durch Szenarioanalysen für politische Schocks, projiziert jeden Treiber bis 2030, und Lücken in den Bottom-up-Schätzungen werden durch gewichtete regionale Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfstufen: Anomaliescans der Variablen, Peer-Review durch erfahrene Analysten und Modellneuberechnungen anhand neu veröffentlichter Registerdaten. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn politische Maßnahmen, Erstattungsregelungen oder bedeutende M&A-Ereignisse eine Schlüsselvariable wesentlich verändern, sodass Kunden stets eine aktuelle Übersicht erhalten.

Wie die Marktgröße für assistierte Reproduktionstechnologien (ART) von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Markt nach unterschiedlichen Geltungsbereichen, Preisgrundlagen und Aktualisierungsrhythmen aufteilen.

Zu den wesentlichen Ursachen für Abweichungen zählen produktbezogene Geltungsbereiche, die Klinikerlöse ausschließen, aggressiv einheitliche Preisgestaltung oder veraltete Währungsgrundlagen, die Gesamtwerte im Vergleich zu unserer ausgewogenen klinischen und gerätebasierten Perspektive sowie der jährlichen Aktualisierung nach oben oder unten verzerren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 28,6 Mrd. USD (2025) | Mordor Intelligence | |

| 27,6 Mrd. USD (2023) | Global Consultancy A | Klinikerlöse in Schwellenmärkten teilweise ausgeschlossen; FX 2023 fixiert |

| 4,3 Mrd. USD (2025) | Trade Journal B | Erfasst nur Laborinstrumente und Kulturmedien, ohne Servicegebühren |

| 31,6 Mrd. USD (2024) | Industry Research C | Wendet weltweit Premium-Add-on-Preise an und setzt eine universelle Inanspruchnahme voraus |

Der Vergleich zeigt, wie Geltungsbereichsbreite, Preisannahmen und Aktualisierungsrhythmus die Werte um Dutzende von Milliarden verschieben können. Indem Mordor Intelligence unsere Ausgangsbasis auf vollständige Behandlungsökonomie, regionsspezifische Kostenstrukturen und eine disziplinierte jährliche Aktualisierung stützt, liefert Mordor Intelligence einen verlässlichen Referenzpunkt für strategische Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für assistierte Reproduktionstechnologie?

Der Markt für assistierte Reproduktionstechnologie erzielte im Jahr 2026 einen Umsatz von 30,67 Milliarden USD und wird bis 2031 voraussichtlich auf 43,22 Milliarden USD bei einer CAGR von 7,1 % steigen.

Welche Region wächst am schnellsten?

Im Jahr 2026 wird die Marktgröße für assistierte Reproduktionstechnologie voraussichtlich 30,67 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für assistierte Reproduktionstechnologie?

Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 8,38 % zwischen 2026 und 2031 anführen, bedingt durch den raschen Klinikausbau in Indien und fertilitätsfördernde Maßnahmen in China.

Wie wichtig ist KI in der Fertilitätsbehandlung heute?

KI unterstützt nun die Embryonenauswahl mit einer Genauigkeit von 70–97 %, hilft Kliniken, Erfolgsquoten zu steigern und Kosten pro Zyklus zu senken, und ihre Einführung beschleunigt sich in führenden Märkten.

Warum sind Behandlungskosten ein wesentliches Hemmnis?

US-amerikanische IVF-Zyklen kosten jeweils 12.000–25.000 USD, und eine begrenzte Versicherungsdeckung zwingt viele Patienten zur Selbstzahlung, was die Behandlung verzögert und den finanziellen Druck erhöht.

Welches Produktsegment wächst am schnellsten?

Software- & KI-Lösungen werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen, da Kliniken prädiktive Analysen und automatisierte Laborsysteme integrieren.

Wie beeinflusst Private Equity die Branche?

Investoren wie Astorg konsolidieren Gerätehersteller und Kliniknetzwerke und streben defensives Wachstum sowie das wiederkehrende Umsatzprofil von Fertilitätsdienstleistungen an.

Seite zuletzt aktualisiert am: