Marktgröße und Marktanteil für Multiple-Sklerose-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

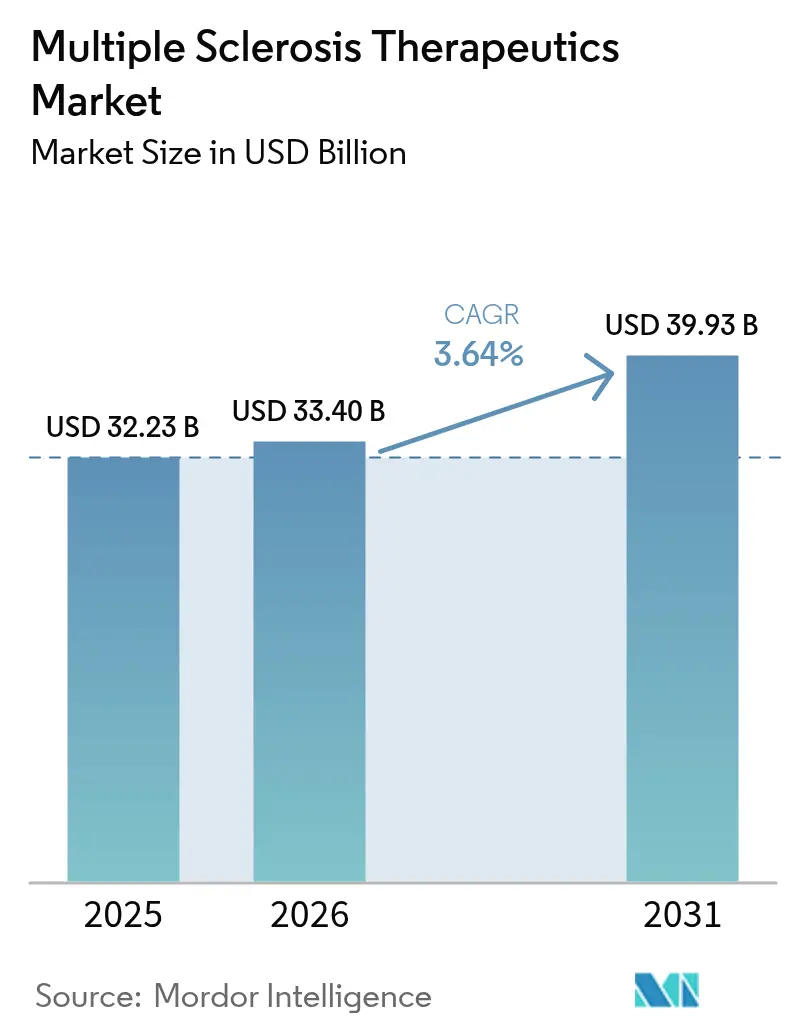

| Marktgröße (2026) | 33.40 Milliarden US-Dollar |

| Marktgröße (2031) | 39.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.64% CAGR |

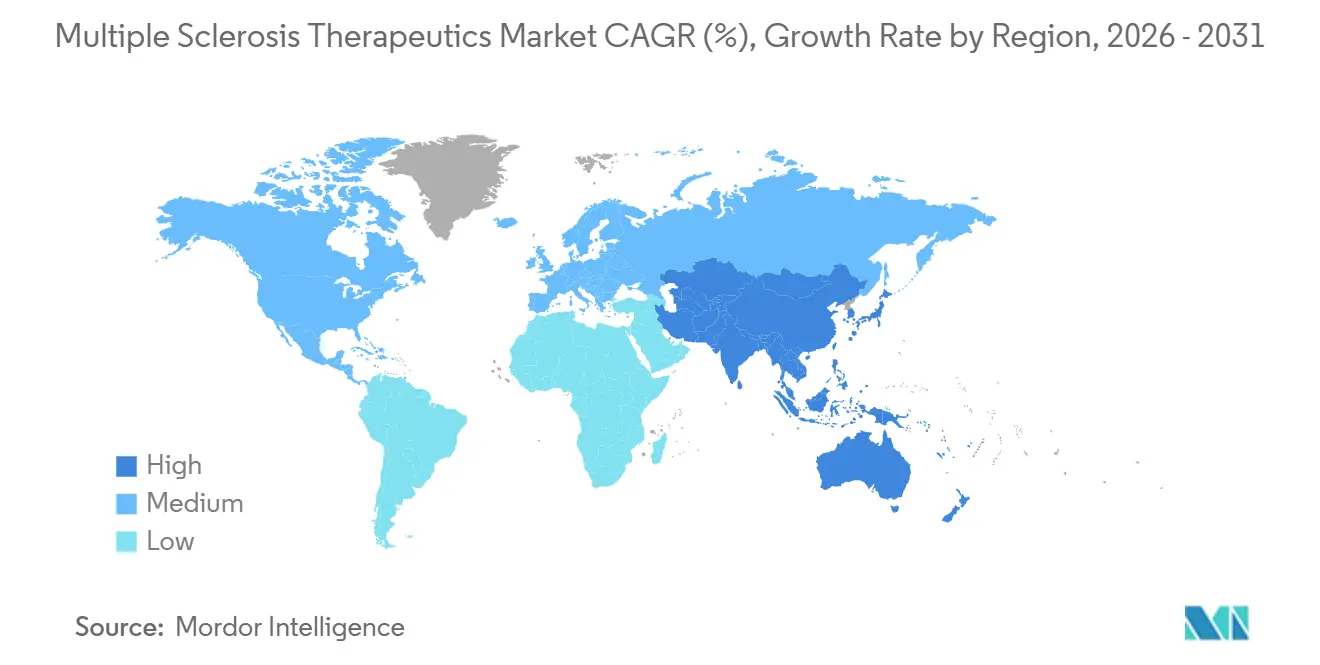

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

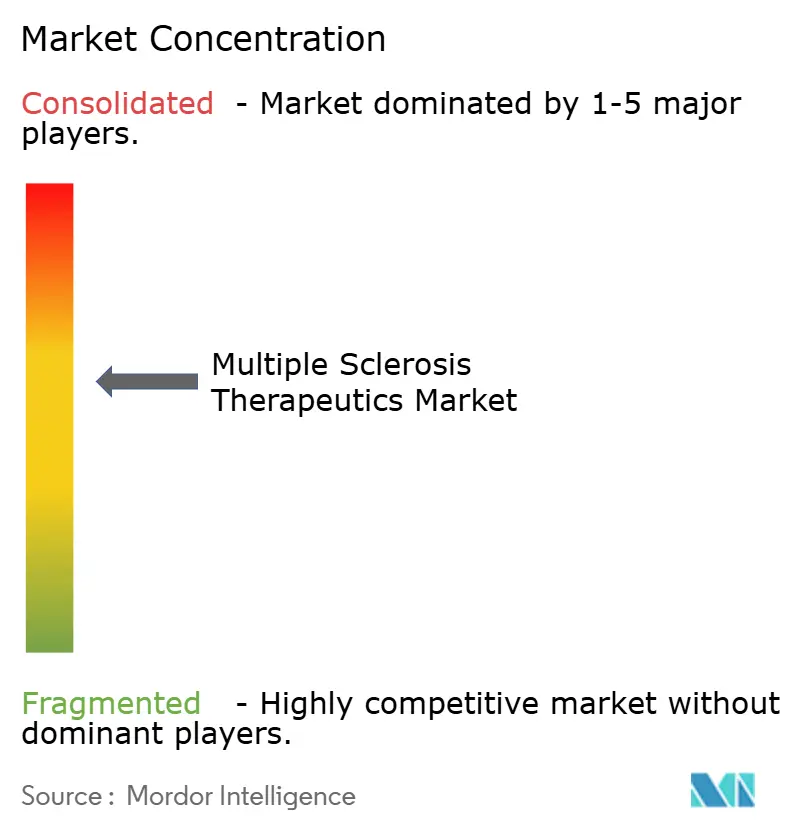

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multiple-Sklerose-Therapeutika von Mordor Intelligence

Die Marktgröße für Multiple-Sklerose-Therapeutika wird voraussichtlich von 32,23 Milliarden USD im Jahr 2025 und 33,40 Milliarden USD im Jahr 2026 auf 39,93 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 3,64 % verzeichnen.

Das Wachstum im Markt für Multiple-Sklerose-Therapeutika spiegelt eine Verlagerung hin zu ergebnisbasierter Erstattung in den Gesundheitssystemen der OECD-Länder wider, bei der Kostenträger Therapien bevorzugen, die eine starke Persistenz in der realen Welt und messbare Reduktionen bei rückfallbedingten Krankenhausaufnahmen nachweisen, was die Preissetzungsmacht und Vergütungsstrukturen für Hersteller neu gestaltet. Großmolekulare Plattformen verankern weiterhin den Umsatz, da subkutane Optionen mit monoklonalen Antikörpern die Abhängigkeit von Infusionszentren verringern und mit adherenzfokussierten Versorgungsmodellen übereinstimmen, die Smartphone-Monitoring und Pflegeunterstützung integrieren. Orale Optionen gewinnen schneller an Beliebtheit, da einmal täglich einzunehmende S1P-Modulatoren die Dosierungsbelastung für therapienaive Patienten minimieren, die Pillen gegenüber Injektionen bevorzugen, wenn die Wirksamkeit vergleichbar ist.

Multiple Sklerose (MS) beeinträchtigt kognitive, emotionale, motorische, sensorische und visuelle Funktionen und wird durch einen Angriff des Immunsystems auf Gehirn und Rückenmark verursacht. In den letzten Jahren wurde eine zunehmende Belastung durch MS beobachtet, was die Nachfrage im Markt für Multiple-Sklerose-Therapeutika nach einem angemessenen Krankheitsmanagement ankurbelt. So schätzt die Weltgesundheitsorganisation (WHO) laut ihrer Aktualisierung vom August 2024, dass weltweit mehr als 2,8 Millionen Menschen mit MS leben, darunter jährlich 1 Million in den Vereinigten Staaten, was die erhebliche Größe der MS-Betroffenheit in den Vereinigten Staaten unterstreicht. Diese zunehmende Belastung durch MS wird dem Markt im Prognosezeitraum lukrative Wachstumschancen bieten.

Wichtigste Erkenntnisse des Berichts

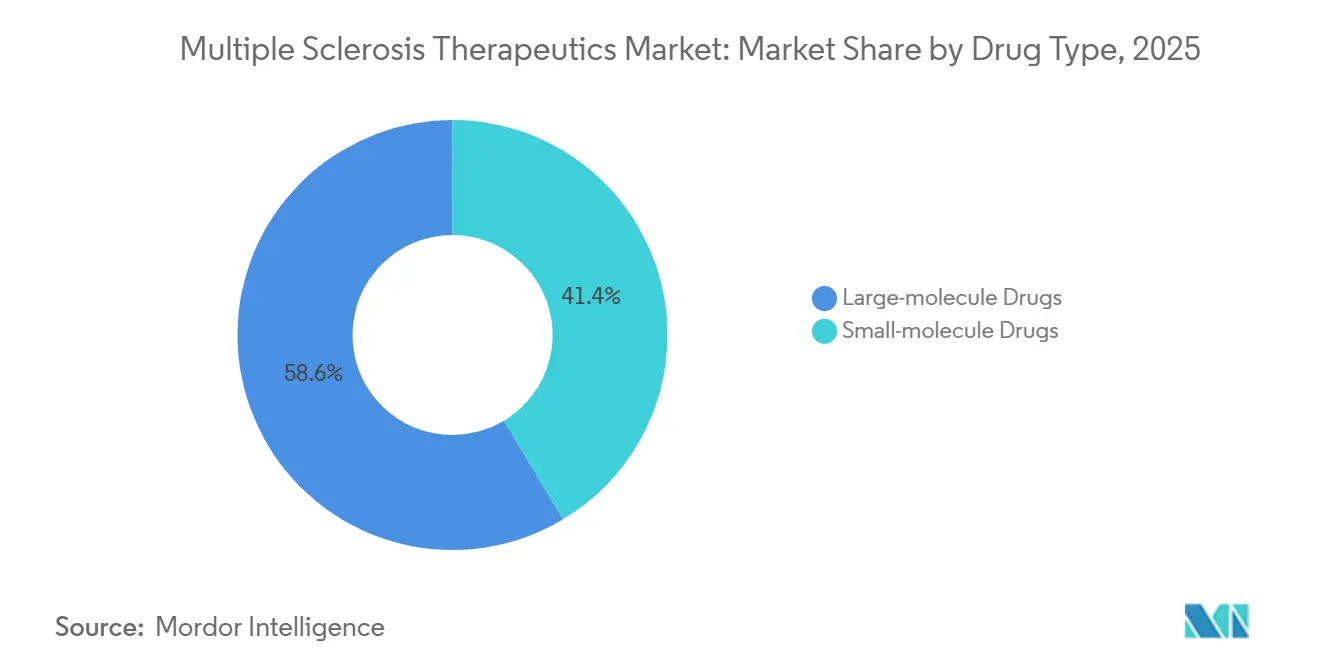

- Nach Arzneimitteltyp führten großmolekulare Arzneimittel mit einem Umsatzanteil von 58,60 % im Jahr 2025, und dieses Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,50 % wachsen.

- Nach Verabreichungsweg entfielen auf injizierbare Arzneimittel im Jahr 2025 ein Anteil von 48,02 %, während orale Therapien bis 2031 voraussichtlich mit 8,50 % wachsen werden.

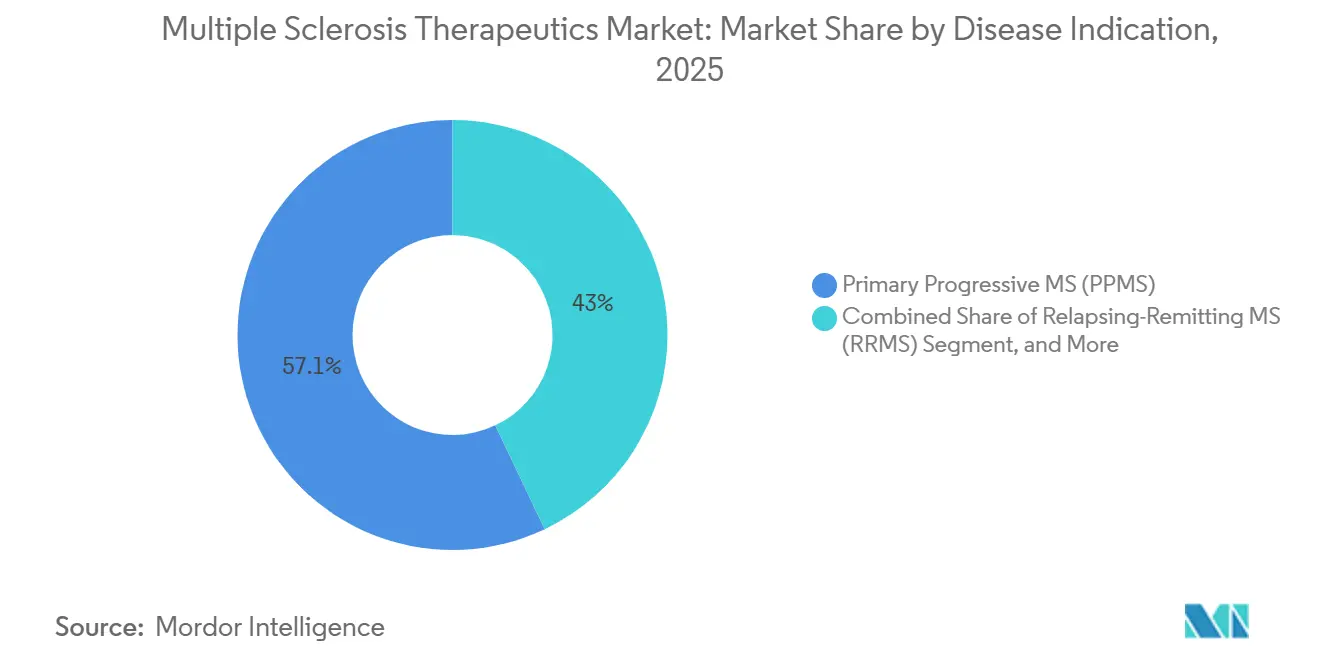

- Nach Krankheitsindikation entfiel auf die primär progrediente Multiple Sklerose im Jahr 2025 ein Anteil von 57,05 %, und die sekundär progrediente Multiple Sklerose wird voraussichtlich bis 2031 mit 7,02 % wachsen.

- Nach Arzneimittelklasse entfielen auf Immunmodulatoren im Jahr 2025 37,30 % des Umsatzes, während monoklonale Antikörper bis 2031 voraussichtlich mit 7,11 % wachsen werden.

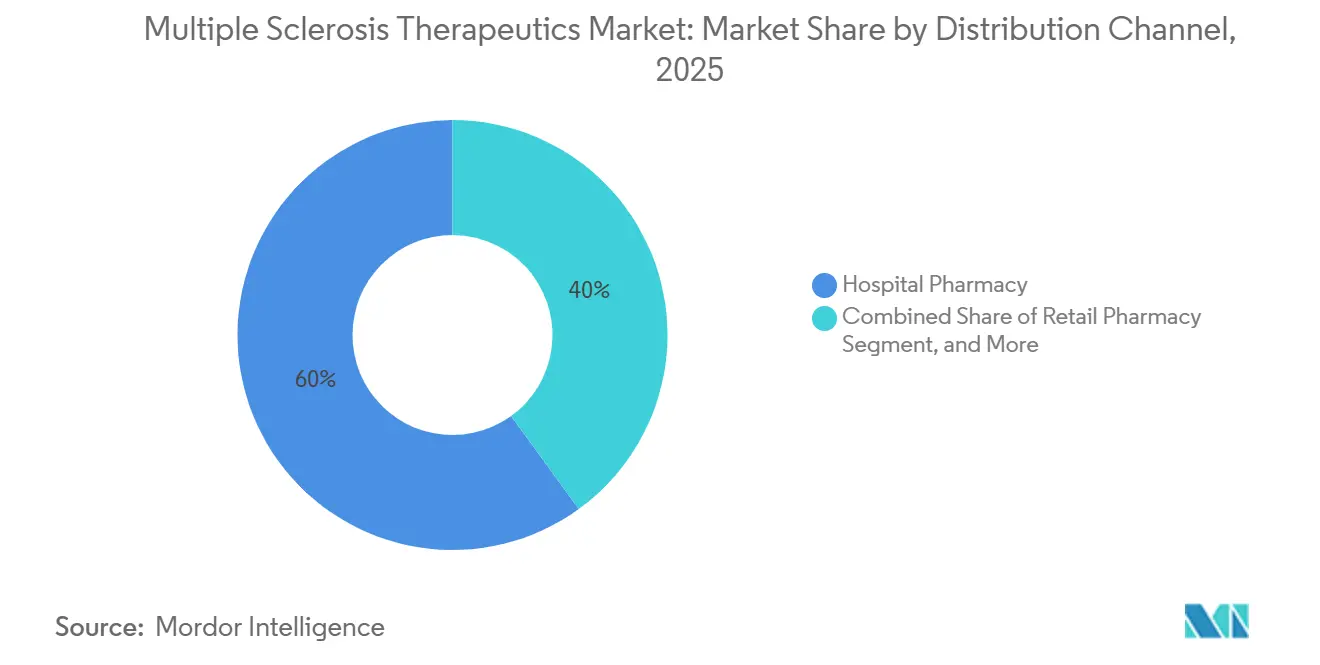

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 60,00 % des Abgabeumsatzes, während Online- und Spezialapotheken voraussichtlich mit 8,02 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 41,76 %, während Asien-Pazifik bis 2031 voraussichtlich mit 7,22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Multiple-Sklerose-Therapeutika

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende globale Prävalenz von MS | +0.8% | Global, mit Schwerpunkt in Nordamerika und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu hochwirksamen monoklonalen Antikörpern als krankheitsmodifizierende Therapien | +1.2% | Nordamerika, Westeuropa, städtische Regionen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Breitere Erstattungs- und Zugangsprogramme in OECD-Märkten | +0.9% | OECD-Länder, frühe Einführung im Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung einmal täglich einzunehmender oraler krankheitsmodifizierender Therapien | +1.0% | Global, beschleunigt in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Pipeline von ZNS-gängigen BTK-Inhibitoren | +0.7% | Zunächst Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Adherenzplattformen zur Verbesserung der Persistenz in der realen Welt | +0.5% | Nordamerika, Westeuropa, Pilotprogramme im städtischen China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von MS

Die diagnostizierten Multiple-Sklerose-Fälle überstiegen 2024 weltweit 2,8 Millionen, angetrieben durch einen breiteren MRT-Zugang und die verstärkte Nutzung aktualisierter Diagnosekriterien, die frühere Krankheitsaktivität erfassen.[1]Weltgesundheitsorganisation, „Atlas der Multiplen Sklerose und globale Belastung 2024”, WHO, who.int Die Prävalenz bleibt in höheren Breitengraden am höchsten, während die Inzidenz in schnell urbanisierenden Regionen zunimmt, die mit überlappenden Risiken durch geringere Vitamin-D-Exposition, Umweltverschmutzung und Epstein-Barr-Virus-Seroprävalenz in anfälligen Bevölkerungsgruppen konfrontiert sind.[2]Alastair Compston, „Epidemiologie und Risikofaktoren bei Multipler Sklerose”, The Lancet Neurology, thelancet.com

Unternehmen planen Markteinführungen entsprechend dieser Verteilung, priorisieren Originatoren-Biologika dort, wo die Prävalenz hoch ist, und setzen Biosimilars oder Generika dort ein, wo der Budgetdruck stärker ist und die Diagnose schneller zunimmt. Partnerschaften mit Radiologie- und Neurologienetzwerken werden zu einem Weg für eine frühere Patientenerfassung, eine längere Therapiedauer und einen höheren Lebenszeitwert pro Patient im untersuchten Markt. Der Markt profitiert auch von Fortbildungsprogrammen für Kliniker, die frühe Abklärungen rund um MRT und Serummarker standardisieren und Überweisungswege beschleunigen, wodurch die Behandlungseinleitung beschleunigt wird. Diese epidemiologisch verknüpften Maßnahmen unterstützen stabilere Volumina und helfen, Preiszyklen im Prognosezeitraum abzufedern.

Verlagerung hin zu hochwirksamen monoklonalen Antikörpern als krankheitsmodifizierende Therapien

Regulierungsbehörden genehmigten 2024–2025 mehrere monoklonale Antikörper für schubförmige MS, wobei die Zulassungen auf robusten Reduktionen der annualisierten Schubrate und einer starken Unterdrückung von MRT-Läsionen basieren. Die klinische Praxis verlagerte sich hin zu einem früheren Einsatz hochwirksamer Therapien bei Patienten mit aggressiver früher Erkrankung, wodurch die mediane Zeit bis zur Einleitung im Jahr 2025 auf 1,8 Jahre reduziert wurde. Subkutane Formulierungen von Ocrelizumab und Ofatumumab, die 2024 zugelassen wurden, ermöglichten die Heimverabreichung unter Pflegeaufsicht und beseitigten Engpässe in Infusionszentren in ressourcenarmen Umgebungen. Kostenträger-Deckungstrends für diese Wirkstoffe verfolgen häufig digitale Unterstützungsmaßnahmen, die Dosierung und Persistenz überprüfen, was nun in Erstattungsdiskussionen im Markt für Multiple-Sklerose-Therapeutika einfließt. Da Ärzte die Therapie zunehmend auf den frühen Schweregrad der Erkrankung abstimmen, betonen Wertversprechen die Verlangsamung von Behinderungen und die Reduzierung von Akutversorgungsereignissen, was in Kosteneffektivitätsmodellen Anklang findet. Dieser frühere Einsatz hochwirksamer Behandlungen im Krankheitsverlauf unterstützt eine nachhaltige Akzeptanz im Prognosezeitraum.

Schnelle Verbreitung einmal täglich einzunehmender oraler krankheitsmodifizierender Therapien

Patientenbefragungen aus dem Jahr 2024 zeigten eine starke Präferenz für orale Dosierung, wenn Wirksamkeit und Sicherheit vergleichbar sind, was die schnelle Einführung von Einmal-täglich-Regimen bei Neueinstellungen erklärt. Reale Adherenzdaten zeigen eine höhere 12-Monats-Persistenz bei einmal täglicher Dosierung im Vergleich zu häufigeren oralen Regimen oder injizierbaren Therapien, was eine bessere klinische Stabilität im Zeitverlauf unterstützt. Diese Erkenntnisse veranlassten Hersteller, Formulierungen mit verlängerter Freisetzung zu priorisieren, die eine therapeutische Exposition mit einfacheren Dosierungsplänen aufrechterhalten.[3]Nature Research Editorial, „ZNS-Penetration kleiner Moleküle bei MS”, Nature Medicine, nature.com Erkenntnisse aus MS-Versorgungsumgebungen verknüpfen die Einfachheit der Dosierung mit weniger ausgelassenen Dosen, geringerer kognitiver Belastung und höherer Zufriedenheit, die alle in Kostenträger-Rahmenbedingungen belohnt werden, die die Erstattung an Persistenzschwellenwerte im Markt für Multiple-Sklerose-Therapeutika knüpfen. Der Trend hin zu oraler Bequemlichkeit ist in Formularverhandlungen sichtbar, bei denen Medikamentenbesitzquoten neben klinischen Endpunkten bewertet werden. Markteinführungsstrategien beinhalten nun von Beginn an Patienteneinführungsprogramme und App-basierte Erinnerungen, um die Persistenz im ersten Therapiejahr zu schützen.

Pipeline von ZNS-gängigen BTK-Inhibitoren

BTK-Inhibitoren wie Tolebrutinib, Evobrutinib und Orelabrutinib rückten 2024 in Phase-3-Programme vor, die sich auf progressive Formen der MS konzentrieren und sowohl B-Zell-Signalübertragung als auch mikrogliale Aktivierung im zentralen Nervensystem ansprechen. Kleinmolekulare Profile ermöglichen die Überwindung der Blut-Hirn-Schranke und unterstützen die Hemmung residenter Immunprozesse, die an der Neurodegeneration beteiligt sind. Die FDA erteilte Tolebrutinib im Juni 2025 die Breakthrough-Therapy-Designation auf der Grundlage von Interimsdaten, die eine 31%ige Reduktion der 6-Monats-bestätigten Behinderungsprogression bei nicht-schubförmiger SPMS zeigten, was ein bedeutendes Potenzial in einer Population mit eingeschränkten Optionen signalisiert. Wenn die Pivotaldaten diese Effekte bestätigen, können BTK-Inhibitoren eine differenzierte Wertaussage rund um progressive Krankheitsmechanismen und orale Bequemlichkeit im Markt für Multiple-Sklerose-Therapeutika unterstützen.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nebenwirkungsprofil immunsuppressiver krankheitsmodifizierender Therapien | -0.6% | Global, erhöhte Kontrolle in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Behandlungskosten und Kostenträgerdruck | -0.9% | Nordamerika, Westeuropa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Bevorstehende Biosimilar-Welle, die Markenpreise untergräbt | -1.1% | Zunächst Europa, Nordamerika ab 2026 | Mittelfristig (2–4 Jahre) |

| Unzureichende prädiktive Biomarker für die Therapieauswahl | -0.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungsprofil immunsuppressiver krankheitsmodifizierender Therapien

Monoklonale Antikörper gegen CD20 und Alpha-4-Integrin bergen Risiken, die strukturiertes Monitoring und Risikominimierungsmaßnahmen erfordern, einschließlich Screening auf JC-Virus und erhöhte bildgebende Wachsamkeit für progressive multifokale Leukoenzephalopathie. Regulierungsbehörden legen Sicherheitsprogramme und Kennzeichnungsaktualisierungen fest, die Impfpläne und Infektionsüberwachung leiten und dadurch die Komplexität der Versorgungskoordination für verschreibende Ärzte erhöhen. Der Bedarf an häufigen Laboruntersuchungen und bildgebenden Verfahren verursacht Kosten, die die Auswahl bei Patienten mit bekannten Risikomarkern abschrecken können, selbst wenn die Wirksamkeit überzeugend ist. Pharmakovigilanz-Aufzeichnungen nach der Markteinführung dokumentieren schwerwiegende Infektionen im Zusammenhang mit Immunsuppression, die periodische Kennzeichnungsüberarbeitungen und Praxishinweise auslösen.

Hohe Behandlungskosten und Kostenträgerdruck

Hochwirksame Wirkstoffe sehen sich verschärften Kostenträgerkontrollmaßnahmen gegenüber, die Vorabgenehmigungen, Stufentherapien und ergebnisbasierte Verträge umfassen, die den Nettopreis an reale Behinderungstrends knüpfen. Deckungsprotokolle erfordern häufig Versuche mit kostengünstigeren Optionen, bevor Premium-Therapien genehmigt werden, was den Zugang zur besten medizinischen Lösung für einige Patienten verzögern kann. In den wichtigsten europäischen Märkten verlangen Gesundheitstechnologiebewertungsstellen Nachweise, die mit Kosteneffektivitätsschwellenwerten übereinstimmen, und positive Listungen folgen häufig Preiszugeständnissen oder Bedingungen für den kontrollierten Zugang. Hersteller reagieren mit Adherenz-Ökosystemen, die die Persistenz dokumentieren, um die Prüfungsanforderungen der Kostenträger im Markt für Multiple-Sklerose-Therapeutika zu erfüllen. Diese Dynamiken komprimieren die Margen bei etablierten Plattformen und lenken Investitionen in Lösungen, die systemweite Einsparungen und verifizierte Ergebnisse liefern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Biologika verankern den Umsatz trotz Gewinnen bei oralen Therapien

Großmolekulare Arzneimittel machten 2025 58,60 % des Umsatzes aus und werden voraussichtlich bis 2031 jährlich um 7,50 % wachsen, angetrieben durch subkutane Formulierungen und Versorgungsmodelle, die die Heimverabreichung mit Pflegeaufsicht unterstützen. Antikörper dominieren den Biologika-Mix, mit halbjährlicher oder monatlicher Dosierung, die die tägliche Entscheidungsbelastung reduziert, die Persistenz fördert und die Akutversorgungsnutzung im Zusammenhang mit Rückfällen verringert. Der Markt für Multiple-Sklerose-Therapeutika bevorzugt großmolekulare Plattformen, die mit den Anforderungen der Kostenträger an die Erfassung realer Daten durch vernetzte Geräte und Instrumente zur Erfassung patientenberichteter Ergebnisse übereinstimmen. Kleinmolekulare Arzneimittel bleiben strategisch wichtig, wo orale Bequemlichkeit und schnelle Einleitung den Zugang für Neueinstellungen öffnen können, die Injektionshemmungen vermeiden. Da digitale Adherenz in Verpackungen und Hub-Dienste einzieht, betonen Hersteller die Integration, die die Überprüfung für Deckung und Erstattung vereinfacht.

Nach Verabreichungsweg: Orale Bequemlichkeit gestaltet die Verschreibungspraxis um

Im Jahr 2025 dominierten injizierbare Therapien die Umsatzlandschaft und erfassten 48,02 % des Marktanteils. Dies unterstreicht die etablierte Rolle von Therapien wie Interferonen, Glatirameracetat und infusionsbasierten Antikörpern, die alle kontrollierte Verabreichungsumgebungen erfordern. Gleichzeitig werden orale Therapien voraussichtlich mit einer Rate von 8,50 % wachsen, mehr als doppelt so schnell wie die Gesamt-CAGR. Ein wesentlicher Faktor, der dieses Wachstum antreibt, ist die Attraktivität von einmal täglich einzunehmenden S1P-Modulatoren, insbesondere für Patienten, die vereinfachte Routinen in ihrem ersten Behandlungsjahr bevorzugen. Dieser Trend wird durch die Übereinstimmung zwischen patientenberichteten Präferenzen und realen Adherenzdaten weiter unterstützt, was den Fall für orale Therapien stärkt, insbesondere wenn ihre Wirksamkeit mit Alternativen vergleichbar ist. Gleichzeitig vereinfachen subkutane monoklonale Antikörper den Behandlungsprozess. Durch die Reduzierung des Bedarfs an Infusionsbesuchen bei gleichzeitig hoher Wirksamkeit bieten sie einen bemerkenswerten Vorteil, insbesondere in Regionen mit begrenzter Infusionskapazität. Diese sich entwickelnden Dynamiken stellen sicher, dass injizierbare Therapien für Patienten, die weniger häufige Verabreichung zusammen mit praktischer klinischer Überwachung priorisieren, wesentlich bleiben.

Nach Krankheitsindikation: Progressive Phänotypen treiben Premium-Preisgestaltung voran

Im Jahr 2025 entfiel auf die primär progrediente Multiple Sklerose ein Anteil von 57,05 % des Umsatzes, angetrieben durch erhöhte Therapiekosten pro Patient und einen Mangel an zugelassenen Alternativen, was den Rabattdruck begrenzte. Gleichzeitig wird die sekundär progrediente Multiple Sklerose bis 2031 voraussichtlich mit einer Rate von 7,02 % wachsen, da BTK-Inhibitoren auf die Behinderungsprogression abzielen und Mechanismen jenseits traditioneller entzündlicher Aktivitäten ansprechen. Obwohl das klinisch isolierte Syndrom ein kleineres Segment darstellt, wächst es weiterhin aufgrund früherer Behandlungen, die durch MRT-Indikatoren informiert werden, die einen Übergang zu einer definitiven Erkrankung vorhersagen. Diese sich entwickelnden Dynamiken konzentrieren den Wert in progressiven Formen, wo der ungedeckte Bedarf hoch bleibt. Darüber hinaus wird die Bereitschaft der Kostenträger zu investieren durch Behinderungsverläufe und damit verbundene Systemkosten beeinflusst. In Zukunft wird die Differenzierung zwischen progressiven Phänotypen voraussichtlich auf ZNS-Penetration und Neurodegenerationsmarkern basieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimittelklasse: Monoklonale Antikörper übertreffen etablierte Plattformen

Im Jahr 2025 machten Immunmodulatoren wie Interferone und Glatirameracetat 37,30 % des Umsatzes aus. Monoklonale Antikörper hingegen, angetrieben durch ihre Wirksamkeit und zunehmende Akzeptanz bei Kostenträgern, werden voraussichtlich mit einer Rate von 7,11 % wachsen und einen größeren Marktanteil gewinnen, da Krankenhausaufenthalte zurückgehen. CD20- und Alpha-4-Integrin-Antikörper, die im Vergleich zu älteren Wirkstoffen überlegene Rückfallreduktionseffekte bieten, führen zu weniger Notaufnahmebesuchen und bildgebenden Ereignissen in der Patientenversorgung. S1P-Modulatoren, die 19 % des Marktwerts ausmachen, gewinnen weiterhin an Dynamik, da Verbindungen der zweiten Generation Herausforderungen beim Erstdosis-Monitoring angehen und mit der Präferenz für orale Verabreichung übereinstimmen. Diese Unterschiede zwischen den Klassen ermöglichen eine klare Positionierung in Versorgungspfaden und sichern die Übereinstimmung sowohl von Ärzten als auch von Kostenträgern. Darüber hinaus stärken digital aktivierte Geräte und Heimverabreichungsdienste die Position von Antikörpern in hochwirksamen Segmenten.

Nach Vertriebskanal: Spezialapotheken gewinnen an Bedeutung, da Hub-Dienste expandieren

Im Jahr 2025 entfielen auf Krankenhausapotheken 60,00 % der abgegebenen Multiple-Sklerose-Therapeutika, da die Art der Infusionslogistik und der Einsatz von Hochrisikopräparaten kontrollierte Umgebungen und sofortige Notfallunterstützung erfordern. Einzelhandelskanäle hingegen bedienen stabile orale Regime und stimmen mit routinemäßigen Nachfüllzyklen überein, was niedrigere Überwachungskosten für Pläne verursacht. Online- und Spezialapotheken werden voraussichtlich ein Wachstum von 8,02 % verzeichnen, angetrieben durch Hub-Dienste, die Zuzahlungsunterstützung, Pflegefallmanagement und Adherenz-Apps in einer einheitlichen Schnittstelle integrieren und so die Patientenpersistenz und -bindung verbessern. Sowohl Hersteller als auch Spezialapotheken richten proprietäre Register ein, um Dosierung, Nachfüllungen und Nebenwirkungen zu überwachen, was die Kostenträgervertragsgestaltung unterstützt und Verpflichtungen nach der Markteinführung erfüllt. Diese Datenrepositorien dienen nicht nur ihrem primären Zweck, sondern erzeugen auch Rückkopplungsschleifen, die das Patientenengagement verbessern und gezielte Outreach-Workflows verfeinern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 ein Umsatzanteil von 41,76 %, angetrieben durch erhöhte Ausgaben pro Patient, schnelle regulatorische Überprüfungen und zeitnahe Kostenträger-Zugangsentscheidungen. Regionale politische Diskussionen betonen nun ergebnisverknüpfte Verträge, die Arzneimittelkosten teilweise erstatten, wenn reale Behinderungstrends von den Studienergebnissen abweichen. Dieser Fokus stärkt die Betonung auf verifizierte Persistenz und funktionale Ergebnisse. Da Biosimilars für hochwirksame Wirkstoffe ihrem US-Marktdebüt näherkommen, verlagern Originatoren ihre Aufmerksamkeit auf Geräteverbesserungen und unterstützende Ökosysteme und differenzieren sich über die Molekülidentität hinaus. Anbieter in integrierten Versorgungsnetzwerken sind gut positioniert, um von adherenzverknüpften Erstattungen zu profitieren, angesichts der Fähigkeit ihrer Systeme, geschlossene Daten zu erfassen, die die Prüfungsanforderungen der Kostenträger erfüllen. Diese Faktoren halten den Markt für Multiple-Sklerose-Therapeutika auf reale Belege ausgerichtet, die systemweiten Wert demonstrieren.

Europa erfasste 2025 einen bedeutenden Umsatzanteil, wobei Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien den Großteil der Umsätze ausmachten. Wachstumstrends spiegeln eine stärkere Abhängigkeit von Referenzpreisen und kontrolliertem Zugang zur Beeinflussung der Nettokosten wider. Das Nationale Institut für Gesundheit und Pflege-Exzellenz des Vereinigten Königreichs hat die Kosteneffektivitätsschwellenwerte verschärft und verlangt Nachweise, die mit realen Ergebnissen und Adherenzdokumentation für positive Leitlinien übereinstimmen.

Asien-Pazifik wird bis 2031 voraussichtlich mit 7,22 % wachsen, angetrieben durch schnellere regulatorische Prozesse und Provinzzulassungen, die zunehmend mit nationalen Zulassungen übereinstimmen. In den Jahren 2024–2025 genehmigte China mehrere neuartige krankheitsmodifizierende Therapien und führte sie schneller als europäische Zeitpläne in Erstattungswege ein, wodurch kurz nach der Markteinführung berechtigte Patientenpools erweitert wurden. Lokale Hersteller in Indien haben ältere Plattformen für den Export skaliert und unterstützen den Zugang in Regionen mit eingeschränkter Markenpreisgestaltung, während Innovatoren ihren Marktanteil durch Gerätepatente und Supportdienste verteidigen. Städtische Zentren im gesamten Asien-Pazifik-Raum sind gut geeignet, KI-gestützte Adherenzplattformen zu pilotieren, angesichts der wachsenden Interoperabilität von Apothekenleistungsansprüchen und EHR-Daten in großen Krankenhausnetzwerken. Diese Trends deuten darauf hin, dass der Markt für Multiple-Sklerose-Therapeutika in Asien-Pazifik im Prognosezeitraum weiterhin regulatorische Geschwindigkeit mit digitaler Einführung kombinieren wird.

Wettbewerbslandschaft

Biogen, Roche, Novartis, Sanofi und Bristol Myers Squibb werden voraussichtlich zusammen einen Anteil von 62 % am Markt für Multiple-Sklerose-Therapeutika halten, was auf eine moderate Konzentration im Sektor hindeutet. Da die EMA hochwirksame Biosimilars genehmigt, verschärft sich die Wettbewerbslandschaft. Diese Genehmigungen eröffnen nicht nur Ausschreibungen, sondern zwingen auch Originalhersteller, sich zu differenzieren, indem sie digitale Adherenz, Heimverabreichung und koordinierte Langzeitpflegedienste betonen. Roche und Novartis haben ihr Angebot um subkutane Verabreichung und häusliche Pflegeunterstützung erweitert. Dieser strategische Schritt erhöht die Flexibilität, stärkt die Patientenpersistenz und verringert die Abhängigkeit von Infusionszentren. Biogens Investitionen in digitale Tools und Patientenservices unterstreichen diesen Wandel. Ihre Initiativen, die eine genaue Dosierungsüberprüfung sicherstellen, patientenberichtete Ergebnisse konsolidieren und Kostenträger-Audits für ergebnisbasierte Verträge erleichtern, verdeutlichen einen breiteren Trend. Die Branche vollzieht einen Übergang von der reinen Molekülinnovation hin zur Kultivierung umfassender Patientenökosysteme und der Generierung validierter realer Daten im Markt für Multiple-Sklerose-Therapeutika.

Marktführer für Multiple-Sklerose-Therapeutika

Biogen Inc.

Novartis AG

Merck KGaA

Sanofi S. A.

Acorda Therapeutics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: TG Therapeutics gab neue Datenpräsentationen für BRIUMVI (Ublituximab xiiy) auf dem jährlichen ACTRIMS-Forum in San Diego, Kalifornien, bekannt.

- November 2025: Sandoz meldete die Verfügbarkeit von TYRUKO (Natalizumab sztn) in den Vereinigten Staaten, dem ersten und einzigen von der FDA zugelassenen Natalizumab-Biosimilar für schubförmige MS-Formen.

- April 2025: Sanofi gab positive Top-Line-Phase-3-HERCULES-Ergebnisse für Tolebrutinib bei nicht-schubförmiger SPMS bekannt, die eine 31%ige Reduktion der 6-Monats-bestätigten Behinderungsprogression gegenüber Placebo zeigten, und die FDA erteilte im März 2025 die Prioritätsprüfung mit einem PDUFA-Datum für Oktober 2026.

Berichtsumfang des globalen Markts für Multiple-Sklerose-Therapeutika

Gemäß dem Berichtsumfang umfasst Multiple Sklerose (MS) einen immunvermittelten Prozess, bei dem eine abnormale Reaktion des Immunsystems des Körpers gegen das zentrale Nervensystem (ZNS) gerichtet ist.

Der Markt für Multiple-Sklerose-Therapeutika ist nach Arzneimitteltyp, Verabreichungsweg, Krankheitsindikation, Arzneimittelklasse, Vertriebskanal und Geografie segmentiert. Nach Arzneimitteltyp ist der Markt in kleinmolekulare Arzneimittel und großmolekulare Arzneimittel segmentiert. Nach Verabreichungsweg ist der Markt in oral, injizierbar und andere Wege segmentiert. Nach Arzneimittelindikation ist der Markt in schubförmig remittierende MS (RRMS), sekundär progrediente MS (SPMS), primär progrediente MS (PPMS) und klinisch isoliertes Syndrom (CIS) segmentiert. Nach Arzneimittelklasse ist der Markt in Immunmodulatoren, monoklonale Antikörper, S1P-Rezeptormodulatoren und Antineoplastika/Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-/Spezialapotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Großmolekulare Arzneimittel |

| Kleinmolekulare Arzneimittel |

| Oral |

| Injizierbar |

| Sonstige |

| Schubförmig remittierende MS (RRMS) |

| Sekundär progrediente MS (SPMS) |

| Primär progrediente MS (PPMS) |

| Klinisch isoliertes Syndrom (CIS) |

| Immunmodulatoren |

| Monoklonale Antikörper |

| S1P-Rezeptormodulatoren |

| Antineoplastika / Sonstige |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-/Spezialapotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Großmolekulare Arzneimittel | |

| Kleinmolekulare Arzneimittel | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Sonstige | ||

| Nach Krankheitsindikation | Schubförmig remittierende MS (RRMS) | |

| Sekundär progrediente MS (SPMS) | ||

| Primär progrediente MS (PPMS) | ||

| Klinisch isoliertes Syndrom (CIS) | ||

| Nach Arzneimittelklasse | Immunmodulatoren | |

| Monoklonale Antikörper | ||

| S1P-Rezeptormodulatoren | ||

| Antineoplastika / Sonstige | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-/Spezialapotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für den Markt für Multiple-Sklerose-Therapeutika bis 2031?

Die Marktgröße für Multiple-Sklerose-Therapeutika wird voraussichtlich von 33,40 Milliarden USD im Jahr 2026 auf 39,93 Milliarden USD bis 2031 mit einer CAGR von 3,64 % wachsen.

Welche Behandlungsmodalitäten prägen die kurzfristige Einführung in der MS-Versorgung?

Einmal täglich einzunehmende orale krankheitsmodifizierende Therapien zeigen eine höhere 12-Monats-Persistenz als komplexere Regime, während subkutane monoklonale Antikörper die Heimverabreichung ermöglichen und einen früheren hochwirksamen Einsatz unterstützen.

Wo wächst die Nachfrage nach MS-Therapien regional am schnellsten?

Asien-Pazifik wird bis 2031 voraussichtlich mit 7,22 % wachsen, unterstützt durch schnellere nationale Zulassungen und zügigere Zugangswege in wichtigen Märkten.

Welche Mechanismen werden die Optionen für progressive Erkrankungen am wahrscheinlichsten erweitern?

BTK-Inhibitoren zielen auf B-Zell- und mikrogliale Signalwege mit ZNS-Penetration ab und haben vielversprechende Behinderungsergebnisse in SPMS-Kohorten gezeigt.

Wie beeinflussen Kostenträger die Therapieauswahl in den Vereinigten Staaten und Europa?

Kostenträger knüpfen die Deckung zunehmend an Persistenz und funktionale Ergebnisse und nutzen Stufentherapien, Referenzpreise und ergebnisbasierte Verträge, um Nettokosten mit realem Wert in Einklang zu bringen.

Welche Unternehmen führen derzeit den globalen Umsatzmix in diesem Bereich an?

Biogen, Roche, Novartis, Sanofi und Bristol Myers Squibb hielten 2025 zusammen einen geschätzten Anteil von 62 % im Markt für Multiple-Sklerose-Therapeutika.

Seite zuletzt aktualisiert am: