GPUプログラミングプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.86 十億米ドル |

| 市場規模 (2031) | 15.97 十億米ドル |

| 成長率 (2026 - 2031) | 22.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUプログラミングプラットフォーム市場分析

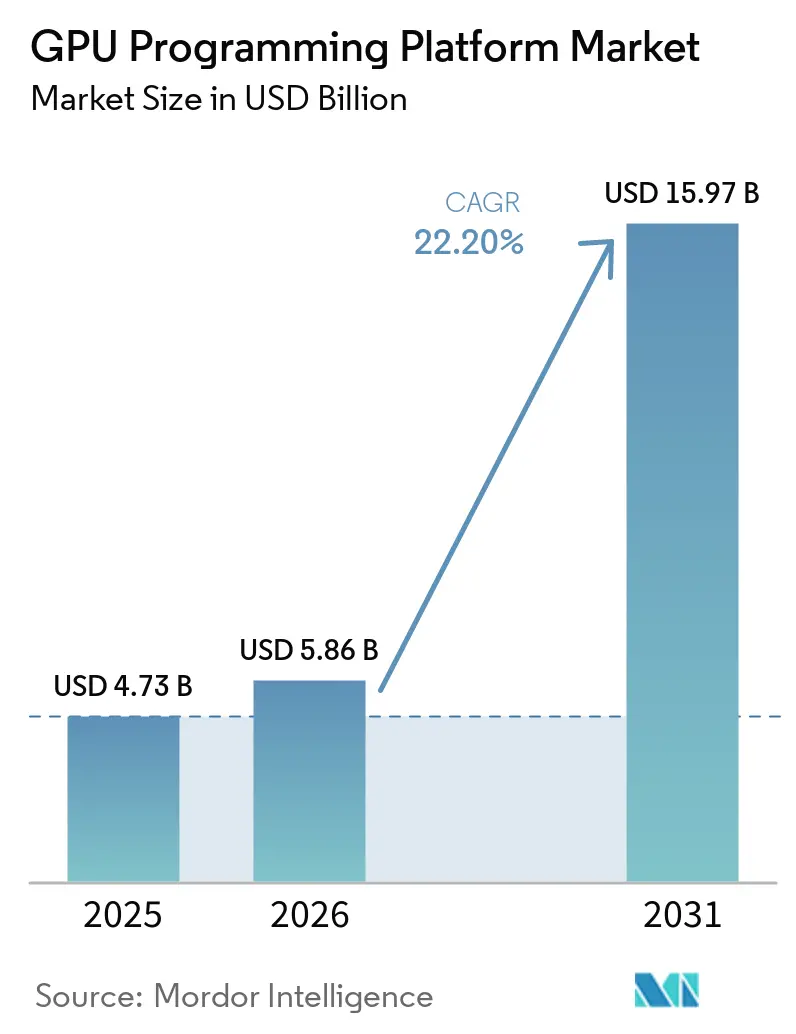

GPUプログラミングプラットフォーム市場規模は2025年に47.3億米ドルであり、2031年までに159.97億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 22.20%で拡大します。この成長軌跡は、企業支出における明確なシフトを反映しており、プログラミングモデル、コンパイラ、ミドルウェア、開発者ツールなどのソフトウェア層が、AIおよびハイパフォーマンスワークロード全体でGPU利用が拡大するにつれてより多くの価値を獲得しています。GPUプログラミングプラットフォーム市場はまた、大規模言語モデルのトレーニングの普及、推論デプロイメントの増加、およびスタック全体を毎回再構築することなくクラウド、オンプレミス、組み込み環境全体でコードを実行する必要性の高まりからも恩恵を受けています。競争行動も同じ方向に動いており、既存企業がソフトウェアエコシステムを深化させる一方、新興ベンダーはポータビリティ、オーケストレーション、パフォーマンス最適化に注力して採用を獲得しています。これにより、CUDAが主導する環境が深く組み込まれたままである一方、コスト管理、供給の柔軟性、データ主権がより重要視される場面ではオープンかつマルチベンダーのアプローチが支持を集めるという二極化した構造が生まれています。その結果、GPUプログラミングプラットフォーム市場は引き続き急成長を続ける可能性が高く、ソフトウェアツーリング、ハイブリッドデプロイメントサポート、および移行・最適化に関連するサービスにおいて最大の機会が生まれると考えられます。

レポートの主要ポイント

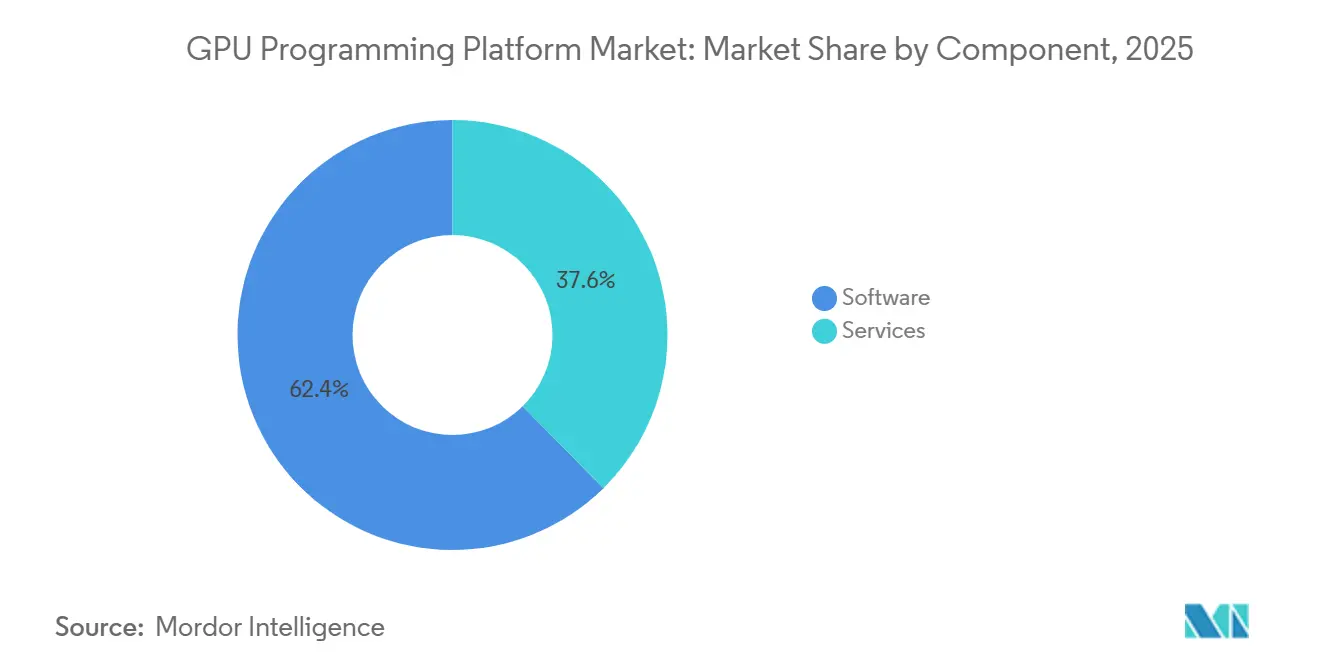

- コンポーネント別では、ソフトウェアが2025年のGPUプログラミングプラットフォーム市場シェアの62.38%を占めてリードしており、2031年にかけてCAGR 23.41%で拡大すると予測されています。

- デプロイメントモデル別では、パブリッククラウドが2025年のGPUプログラミングプラットフォーム市場シェアの46.51%を占め、ハイブリッドおよびマルチクラウドは2031年にかけてCAGR 22.73%で拡大すると予測されています。

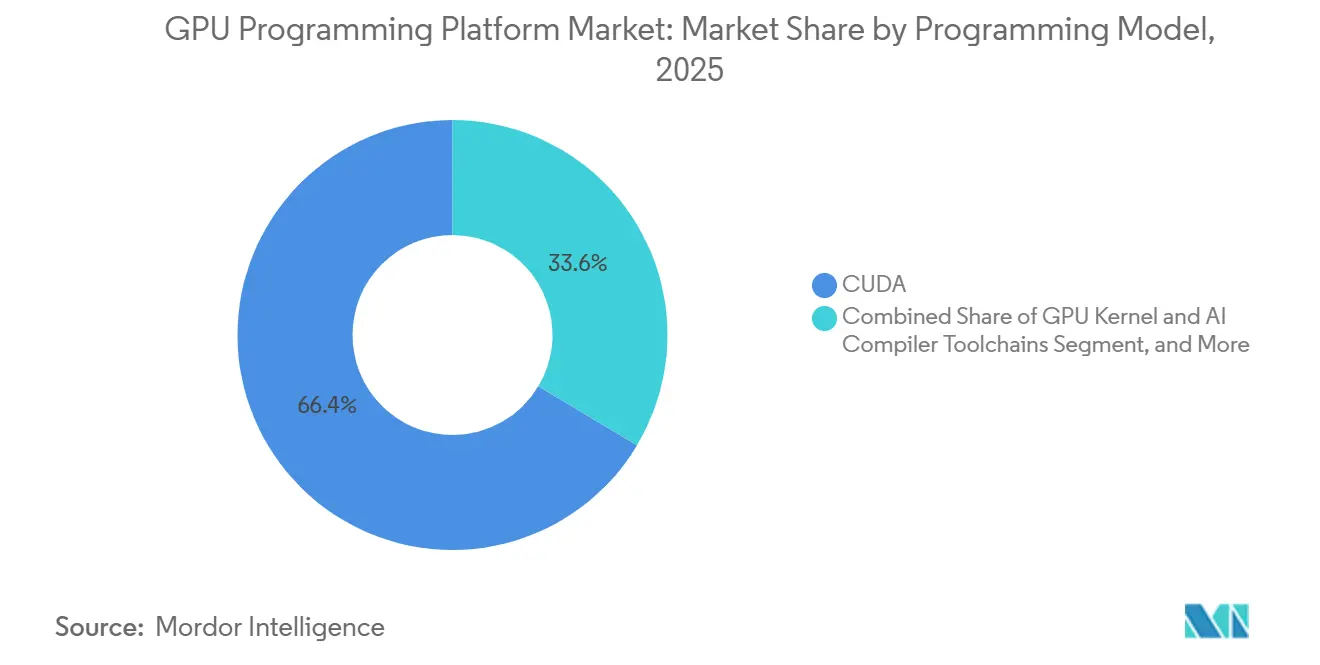

- プログラミングモデル別では、CUDAが2025年に66.43%のシェアを占め、ROCmおよびHIPは2031年にかけてCAGR 23.16%で拡大すると予測されています。

- エンドユーザー別では、クラウドサービスプロバイダーおよびデータセンターオペレーターが2025年に34.47%のシェアを占め、自動車および輸は2031年にかけてCAGR 23.08%で拡大すると予測されています。

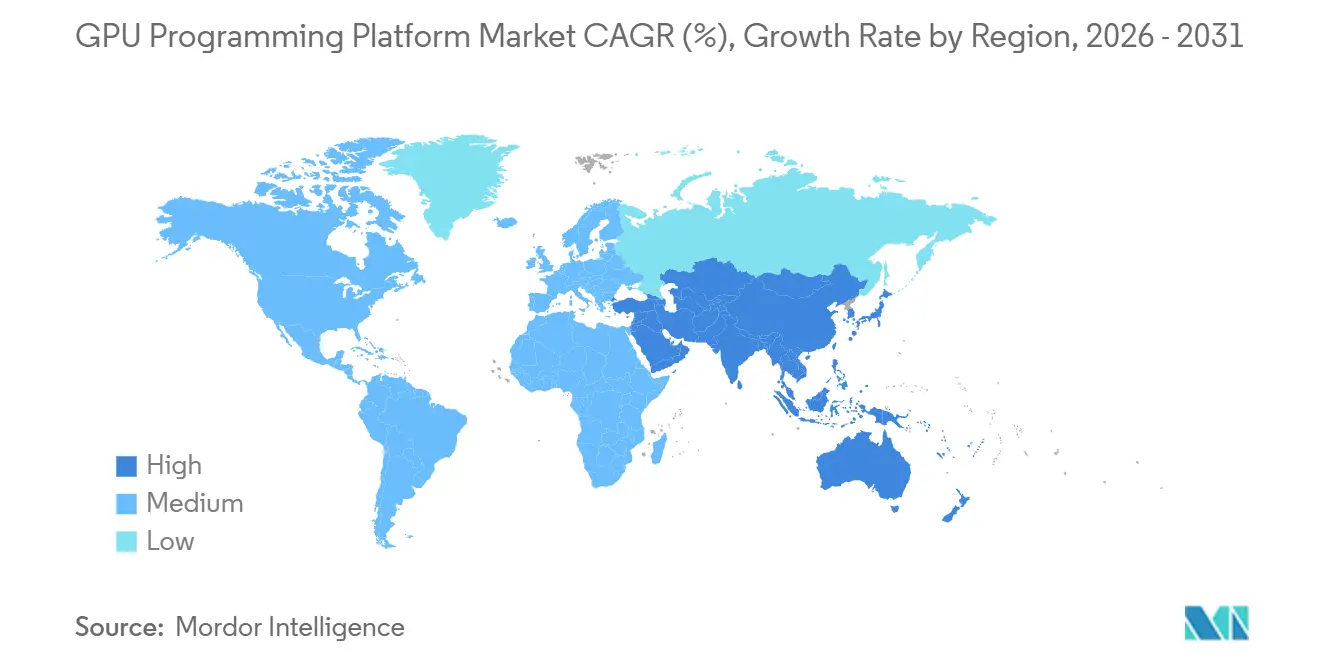

- 地域別では、北米が2025年のGPUプログラミングプラットフォーム市場シェアの51.82%を占め、アジア太平洋は2031年にかけてCAGR 22.68%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUプログラミングプラットフォーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポータブルGPUコードを必要とするAIトレーニングおよび推論ワークロードの増加 | +5.0% | グローバル | 短期(2年以内) |

| クロスベンダーGPUポータビリティに対する企業需要の拡大 | +4.2% | 北米およびEU | 中期(2~4年) |

| クラウドネイティブGPU開発環境の拡大 | +3.8% | グローバル | 短期(2年以内) |

| 新規ユーザーの参入障壁を下げるオープンソースGPUツールチェーン | +2.8% | APACを中心に、中東・アフリカへの波及 | 中期(2~4年) |

| HPCおよびジェネレーティブAIスタックにおけるヘテロジニアスコンピュートの利用増加 | +2.5% | 北米およびEU | 中期(2~4年) |

| パフォーマンスチューニングおよび開発者生産性ツールの需要増加 | +2.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポータブルGPUコードを必要とするAIトレーニングおよび推論ワークロードの増加

AIモデル開発は、GPUプログラミングプラットフォーム市場を特化したニッチから企業コンピュートの主流ソフトウェア要件へと転換させました。NVIDIAは、BlackwellクラスのシステムがMLPerf Training v6.0において最大8,192基のGPUのスケールでトップを記録したと報告しており、大規模なトレーニングクラスターが本番環境に導入される際にソフトウェアパフォーマンスがいかに重要であるかを示しています。[1]NVIDIA、「NVIDIAブラックウェルが業界をリードするスケールとパフォーマンスでMLPerfトレーニング6.0のトップに立つ」、NVIDIA開発者ブログ、developer.nvidia.com より広範な拡大は推論によって牽引されており、本番推論は単一の均一なトレーニング環境ではなく、クラウドインスタンス、ローカルクラスター、エッジシステムの混在環境全体で効率的に動作する必要があります。このニーズが、GPUプログラミングプラットフォーム市場をミドルウェア、SDK、および抽象化ツールへと向かわせており、これらはチームがアプリケーションをゼロから再構築することなく、異なるメモリ構造、コンパイラの動作、精度設定を管理できるようにします。米国エネルギー省も2026年に、AIが生成したHPCコードが主要な科学分野全体で高い信頼レベルに達していると指摘しており、共有GPU資産上でAIと科学計算の両方に対応できるプラットフォームへの需要を支えています。

クロスベンダーGPUポータビリティに対する企業需要の拡大

企業の購買担当者は、特に供給の集中とハードウェア価格がデプロイメントの意思決定に影響を与える可能性がある場合に、単一のGPUベンダーへの依存を低減するソフトウェアをますます求めています。GPUプログラミングプラットフォーム市場は、コード変更を最小限に抑えてNVIDIAとAMDの環境全体でワークロードを実行できるポータビリティ層にさらなる価値をシフトさせることで対応しています。AMDは2026年初頭にROCmの採用拡大とより広範なプラットフォームサポートを強調し、代替ソフトウェアスタックが本番AIおよびHPCのユースケースにとってより実用的になりつつあることを示しました。Modularは2026年4月にその方向性を強化し、単一のコンテナをNVIDIAおよびAMD Instinct GPU全体で実行できるようにし、各ハードウェア移行時にアプリケーションを書き直すことなくマルチベンダーデプロイメントへの直接的な道筋を企業に提供しました。これが重要なのは、ソフトウェアの意思決定が単一のハードウェアロードマップに縛られなくなり、調達チームが複数のサプライヤー間でワークロードを分散できるようになったときに、GPUプログラミングプラットフォーム市場がより速く成長するからです。

クラウドネイティブGPU開発環境の拡大

クラウドプロバイダーは、インフラストラクチャ、フレームワーク、オーケストレーションをマネージド環境にパッケージ化することでGPU開発を容易にし、デプロイメントサイクルを短縮しています。Oracleは2025年6月にNVIDIA DGX Cloud Leptonと統合し、開発者が統合環境を通じてトレーニング、推論、デジタルツイン、HPCアプリケーション向けのGPUクラスターにアクセスできるようにしました。Google Cloudもまた、2026年下半期にAI Hypercomputerアーキテクチャ内にNVIDIA Vera Rubin NVL72システムを導入することを確認しており、ハイパースケーラーが大規模GPU資産を取り巻くソフトウェアスタックを引き続き拡張していることを示しています。CIQは2026年6月にFuzzballをCoreWeave、AWS、GCP、OCI、Microsoft Azure全体の完全なマルチクラウドサポートに拡張し、オーケストレーションが標準的なクラウドネイティブGPUツールキットの一部になりつつあることを反映しています。これが進むにつれて、GPUプログラミングプラットフォーム市場は、開発、実行、配置、最適化が別々の企業ミドルウェア層ではなく一体的に管理される統合クラウドソフトウェアモデルへと移行しています。

新規ユーザーの参入障壁を下げるオープンソースGPUツールチェーン

オープンソースのツーリングは、インストールの障壁を低減し実験コストを下げることで、GPUプログラミングプラットフォーム市場のアドレス可能なユーザーベースを拡大しています。AMDは2026年1月に、ROCmのダウンロード数が前年比10倍に増加し、2025年にRyzenおよびRadeon製品全体でプラットフォームサポートが2倍になったと述べており、従来のHPCや専門的なデータサイエンスチームを超えた動きを示しています。Apache TVMは2026年6月にTIRxをリリースしました。これはGPUおよびAIアクセラレーター全体で専門家が記述したカーネルとエージェントが生成したカーネルの両方をサポートするMLカーネル向けのオープンコンパイラスタックです。CanonicalもIntel oneAPIをUbuntu 26.04 LTSにパッケージ化し、SYCL開発を別途セットアッププロセスではなく標準的なLinuxディストリビューションパスの一部にしました。これらの変更は総じて、新しい開発環境へのアクセスを容易にし、プロプライエタリなスタックから始めることなくヘテロジニアスコンピュートへの道筋をより多くのチームに提供することで、GPUプログラミングプラットフォーム市場を支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| CUDAエコシステムのロックインと移行の摩擦 | -3.2% | グローバル | 長期(4年以上) |

| HIP、SYCL、oneAPI、OpenCL間の標準の断片化 | -2.4% | 北米およびEU | 中期(2~4年) |

| 移植時の高い検証・再最適化・テストコスト | -1.8% | グローバル | 中期(2~4年) |

| GPUコンパイラおよびパフォーマンスエンジニアリング人材の不足 | -1.4% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CUDAエコシステムのロックインと移行の摩擦

CUDAは、多くの本番ワークロードが最初にNVIDIA環境向けに構築、テスト、最適化されたため、GPUプログラミングプラットフォーム市場における広範な多様化に対する最も強力な構造的制約であり続けています。NVIDIAは、CUDA-Xライブラリ、コンパイラの改善、および開発者ツーリングを通じてその地位を深化させ続けており、すでにNVIDIAエコシステムにいるチームの最適化作業を短縮しています。実際には、大規模なAIおよびHPCコードベースを持つ企業は、カスタムカーネル、フレームワーク統合、メモリ管理の選択が別のスタックに移行する際に個別の検証を必要とすることが多いため、長い移行パスに直面しています。この問題は、安全性が重視される規制対象のワークロードでより顕著であり、既存のCUDAベースの実装の検証履歴が代替手段の採用を遅らせる可能性があります。これにより、競合するハードウェアやオープンスタックがより有能になった場合でも、GPUプログラミングプラットフォーム市場の一部が既存環境に縛られたままになります。

HIP、SYCL、oneAPI、OpenCL間の標準の断片化

GPUプログラミングプラットフォーム市場はまた、マルチベンダーGPUプログラミングにおける支配的なオープン標準の欠如による摩擦にも直面しています。Intelの2026年1月のoneAPI DPC++コンパイラ6.3.0のリリースノートは、クロスプラットフォームの相互運用性がまだ不完全であることを示しており、そのリリースサイクルではWindows HIPおよびCUDAプラグインがビルドされていませんでした。これにより、企業は異なるハードウェアファミリー全体でパフォーマンスを求める際に、複数のメモリモデル、コンパイラチェーン、デバッグパスのバランスを取ることを余儀なくされています。AMDの継続的なROCm投資とIntelのディストリビューションレベルのoneAPIパッケージングはどちらもエコシステムを前進させていますが、異なる速度で進化する並行標準から生じる複雑さを取り除くものではありません。ツールチェーンの整合が容易になるまで、GPUプログラミングプラットフォーム市場はソフトウェアベンダーと企業エンジニアリングチームにとって統合オーバーヘッドを抱え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアツールチェーンがコアプラットフォームプレミアムを獲得

ソフトウェアは2025年のGPUプログラミングプラットフォーム市場の62.38%を占め、2031年にかけてCAGR 23.41%で拡大すると予測されてり、価値がハードウェアアクセスのみに集中するのではなく、開発・実行層へと移行していることを示しています。この地位は、AIトレーニング、推論、科学計算全体でGPUワークロードを使用可能にするプログラミングモデル、コンパイラ、ミドルウェア、プロファイリングツール、SDKの重要性を反映しています。NVIDIAは2026年にCUDA 13.3とCompileIQでこの方向性を強化し、AIによるコンパイラ自動チューニングとタイルベースのC++カーネルプログラミングを導入して、本ワークロードの最適化生産性を向上させました。GPUプログラミングプラットフォーム市場が拡大するにつれて、企業は一度限りのインフラストラクチャセットアップよりもポータビリティ、モニタリング、より速いチューニングサイクルを必要としているため、ソフトウェアは引き続き最も強い支出を引き付けています。

サービスは2025年の残りの37.62%のシェアを占めており、デプロイメントがより複雑になり移行プロジェクトが増加するにつれて、GPUプログラミングプラットフォーム産業のこの部分は重みを増しています。コンサルティング、統合、コード移植サービスは、本番パフォーマンスを損なうことなくCUDA、ROCm、SYCL環境間でワークロードを移動させる需要から恩恵を受けています。NVIDIAおよびIntel XPUターゲット全体でLLMを活用したTritonカーネル生成に焦点を当てたMetaのKernelAgentプロジェクトも、ツールチェーンがより自動化されるにつれてトレーニング、実装サポート、構造化された開発者支援への需要が高まっていることを示しています。マネージドサービスは、社内のコンパイラおよびパフォーマンスエンジニアリングチームを構築したくない中規模企業にとって引き続き重要であり、ソフトウェアライセンスおよびプラットフォームサブスクリプションと並んでGPUプログラミングプラットフォーム市場に持続的なサービスの裾野を提供しています。

デプロイメントモデル別:ハイブリッド構成がパブリッククラウドの正統性に挑戦

パブリッククラウドは2025年のGPUプログラミングプラットフォーム市場規模の46.51%のシェアを占め、マネージドGPU環境、弾力的なキャパシティ、統合開発サービスにおいてハイパースケーラーが持つスケールの優位性を反映しています。主要なクラウドポジションは、AWS、Google Cloud、Microsoft Azure、Oracle、およびコンピュートをオーケストレーションとフレームワークへのアクセスとともにパッケージ化するGPU特化プロバイダーからの幅広いサポートによって構築されました。VAST DataのPolaris(2026年2月リリース)は、単一のコントロールプレーンを通じてパブリッククラウド、ネオクラウド、オンプレミス環境全体でオーケストレーションを提供することでそのシフトを捉えました。[2]VAST Data、「VAST DataがハイブリッドマルチクラウドAIオーケストレーション向けPolarisを発表」、VAST Dataプレスリリース、vastdata.com 同時に、多くの企業がピーク需要に外部キャパシティを使用しながら規制対象データと永続的な推論ワークロードを内部インフラストラクチャに近い場所に保持しようとしているため、ハイブリッドおよびマルチクラウドは2031年にかけてCAGR 22.73%で拡大すると予測されています。

プライベートクラウド、専用ホステッドクラウド、オンプレミス資産は、データレジデンシー、セキュリティ、または安定した利用率がより厳格なインフラストラクチャ管理を正当化する場合に引き続き重要です。2026年2月に約10,000基のNVIDIA Blackwell GPUで立ち上げられたドイツの産業AIクラウドは、主権的かつ規制対象のデプロイメントが、パブリッククラウドアーキテクチャのみに依存することなく大規模AIプログラムに接続できることを示しました。オンプレミスの関連性は、DOEのNERSC Doudnaシステムなどの科学的環境でも見られ、次世代スーパーコンピューティングは依然としてクラウドAIパイプラインで使用されるのと同じソフトウェアライブラリをサポートするローカルプログラミング環境に依存しています。この組み合わせはGPUプログラミングプラットフォーム市場を支えており、顧客は一つのデプロイメントモデルを別のものより選択しているのではなく、すべてにわたるソフトウェアの継続性を求めています。

プログラミングモデル別:CUDAがリードしながらオープンスタックが支持を拡大

CUDAは2025年のプログラミングモデルセグメントの66.43%を占め、そのスケールはGPUプログラミングプラットフォーム市場全体の競争を定義し続けています。NVIDIAは、CUDAエコシステムが現在400万人以上の開発者をサポートしていると述べており、同社は2026年に新しいランタイムおよびコンパイラ機能でスタックを拡張し続け、高いパフォーマンスを達成するために必要な作業を削減しました。このインストールベースが重要なのは、顧客がハードウェア機能だけでなく、ライブラリ、フレームワークの成熟度、スタッフの習熟度に基づいてプログラミング環境を選択することが多いからです。その結果、組織が本番への速度、ソフトウェアの深さ、確立された開発者パイプラインを優先する場合、GPUプログラミングプラットフォーム市場は依然としてCUDAを中心としています。

ROCmおよびHIPは2031年にかけてCAGR 23.16%で拡大すると予測されており、レポートにおける最も成長の速いプログラミングモデルパスとなり、GPUプログラミングプラットフォーム市場における有力な挑戦者となっています。AMDの2025年9月のROCm 7.0リリースは、ROCm 6.0比で最大3.5倍の推論パフォーマンス向上を実現し、ネイティブWindowsサポートを追加し、ゼロデイvLLM統合を可能にしました。これらはすべて主要な採用障壁に対処するものでした。AMDとModularのパートナーシップは、コード変更なしにAMDとNVIDIA Instinct環境全体で同一のコンテナを実行できるようにすることで、ベンダー中立のデプロイメントのケースをさらに強化しました。IntelのoneAPIとSYCLも、パッケージングが改善されLinuxディストリビューションサポートが拡大するにつれて信頼できる代替手段であり続けており、CUDAが多くの企業およびAIチームにとって参照スタックであり続けているとしても、GPUプログラミングプラットフォーム市場は徐々に開かれていることを意味しています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:クラウドオペレーターが最大のベースを保持し、自動車が最速で成長

クラウドサービスプロバイダーおよびデータセンターオペレーターは2025年のGPUプログラミングプラットフォーム市場シェアの34.47%を占めており、これはGPUキャパシティおよび関連ソフトウェア環境の最大の直接購買者としての役割と一致しています。これらのオペレーターは、より小規模なユーザーが必要としないスケールで開発者ツーリング、パフォーマンスモニタリング、オーケストレーション、コスト最適化を必要としており、プラットフォーム需要の中心に位置し続けています。CoreWeaveの2026年3月および4月の資金調達と、Jane Streetとの60億米ドルの契約は、コミットされた顧客ワークロードをサポートするために信頼性の高いソフトウェア層に依存するGPU特化クラウドインフラストラクチャに流入する多大な資本を示しました。GPUプログラミングプラットフォーム市場はこのエンドユーザーグループから直接恩恵を受けており、AIクラウドキャパシティのすべての拡大は通常、ツールチェーン、ランタイム管理、開発者生産性ソフトウェアへの需要を促進します。

自動車および輸送は2031年にかけてCAGR 23.08%で拡大すると予測されており、GPUプログラミングプラットフォーム市場において最も成長の速いエンドユーザーセグメントとなっています。NVIDIAのDRIVEソフトウェアパスは、クラウドトレーニングと車載デプロイメントの両方でCUDAとTensorRTを使用し、モデル開発からエッジでの推論まで一貫したプログラミング環境を自動車プログラムに提供しています。DriveOS LLM SDKはさらに進んで、AArch64車両ターゲット向けのクロスコンパイルをサポートし、一貫したツールとAPIを使用してLLMベースの機能をデータセンターから本番システムに移行するのに役立ちます。金融サービス、ヘルスケア、製造、電気通信もカスタマーベースを拡大していますが、ソフトウェアの継続性、検証要件、リアルタイム推論のニーズがGPUプログラミングプラットフォーム市場をそのセグメントで特に重要にしているため、自動車が際立っています。

地域分析

北米は2025年のGPUプログラミングプラットフォーム市場シェアの51.82%を占め、他のすべての地域を大きく上回りました。この地域は、GPUベンダー、ハイパースケーラー、AIソフトウェア企業、企業購買担当者の最大の集積を組み合わせており、プラットフォームの開発と採用の両方に強固な基盤を提供しています。CoreWeaveの2026年の資金調達活動とJane Streetとの60億米ドルの契約は、この地域でGPUインフラストラクチャへの商業的需要が依然として急速に拡大していることを示しました。NVIDIAの2025年9月のIntelとのコラボレーションも、AIインフラストラクチャ取り巻く北米のサプライチェーンとプラットフォーム調整の深さを反映しています。[3]Intel、「IntelとNVIDIAがAIインフラストラクチャおよびパーソナルコンピューティング製品を共同開発」、Intelニュースルーム、newsroom.intel.com さらに、米国エネルギー省は先進コンピューティングのためのコードポータビリティと抽象化作業を引き続き支援しており、ヘテロジニアスGPU環境を取り巻く長期的なソフトウェア需要の維持に貢献しています。

欧州は、データ主権、産業政策、規制対象AIデプロイメントが需要を形成しているため、GPUプログラミングプラットフォーム市場にとって構造的に重要な地域であり続けています。EUは最大5か所のAIギガファクトリーのポートフォリオを計画しており、最初の施設は2026年から稼働開始が見込まれており、公共および産業投資に結びついた新たな主権GPUソフトウェア環境の波を支えています。Deutsche Telekom、NVIDIA、Polariseと共同で開発されたドイツの産業AIクラウドは、2026年2月に大規模なBlackwellベースのデプロイメントを通じてこのモデルの最も明確な例の一つを追加しました。この環境は、プライベートおよび接続されたクラウドリソース全体でコンプライアンス、パフォーマンストラッキング、デプロイメントの柔軟性を組み合わせることができるソフトウェアスタックを優遇しています。

アジア太平洋は2031年にかけてCAGR 22.68%で拡大すると予測されており、GPUプログラミングプラットフォーム市場において最も成長の速い地域ブロックとなっています。この成長は、特にGPUインフラストラクチャ戦略がより広範なAIキャパシティ計画の一部となっている中国とインドにおける主権コンピュートの構築と国内エコシステムの発展に結びついています。この地域はまた、企業が均一なハードウェアベースではなく混在したGPUフリートに備えるにつれて、オープンかつマルチベンダーのツールチェーンの受け入れが拡大していることからも恩恵を受けています。南米および中東・アフリカは依然として初期段階の市場ですが、ハイパースケーラーと地域のGPUクラウドプロバイダーが先進コンピュートへのアクセスを拡大するにつれて採用のためのインフラストラクチャ条件が改善されています。そのアクセスが改善されるにつれて、GPUプログラミングプラットフォーム市場はこれらの地域でも金融、製造、電気通信のワークロード全体に広がるはずです。

競争環境

GPUプログラミングプラットフォーム市場は中程度に集中しており、プログラミングモデル層で最も強い集中が見られ、サービス、オーケストレーション、ポータビリティツーリング全体ではより広範な断片化が見られます。NVIDIAは最も防御可能なポジションを保持しており、CUDAはスケール、長いライブラリの歴史、開発者の習熟度を組み合わせており、現在これに匹敵する競合他社はほとんどいません。同社は2026年にCUDA 13.3とCompileIQを通じてその優位性を強化し、既存のソフトウェアスタック内にAIによるコンパイラチューニングとより容易な高性能カーネル開発を追加しました。NVIDIAはまた、Rubinエラシステムを取り巻くRed Hatとのより大規模なコラボレーションを通じて企業向け配布を拡大し、GPUソフトウェアスタックを一般的な企業オペレーティングおよびオーケストレーション環境により密接に結びつけました。これらの動きにより、GPUプログラミングプラットフォーム市場はAIトレーニングと企業デプロイメントの多くでNVIDIAに固定されたままです。

AMDは、ハードウェアのスケールアップと着実なROCmの改善、よりオープンなソフトウェアの姿勢を組み合わせることで、最も明確な競争上の挑戦を展開しています。ROCm 7.0は推論パフォーマンスを改善し、ネイティブWindowsサポートを追加し、フレームワークの互換性を強化しました。これらはより広範な本番利用を遅らせていたいくつかの実際的な障壁に対処するものでした。2026年4月のAMDとModularのパートナーシップは、企業がコード変更なしにAMDとNVIDIA Instinct GPU全体で一つのコンテナを実行できる方法を提供し、ベンダー固有でないデプロイメントへの需要を直接ターゲットにしました。この組み合わせにより、AMDは顧客がGPUプログラミングプラットフォーム市場をよりポータブルで単一スタックへの依存度が低いものにしたいと考えるときの主要な受益者として位置づけられています。

競争上のホワイトスペースは、ポータビリティミドルウェア、AIアシストカーネル生成、ハイブリッドおよびエッジ環境向けオーケストレーションで最も大きく残っています。Anyscaleは2026年3月にNVIDIA cuDFをRay Dataに統合し、そのワークフローでCPUのみのパイプラインと比較してマルチモーダルデータ処理コストが80%低下したと報告することで、この層の商業的価値を示しました。[4]Anyscale、「AnyscaleがNVIDIA RTX PRO 4500 BlackwellでマルチモーダルAIデータ処理コストを80%削減」、Anyscale、anyscale.com Intelもまた、oneAPIパッケージングをUbuntu 26.04 LTSに組み込むことで長期的なルートを取っており、直接的なハードウェア販売だけでなくディストリビューションレベルで開発者の行動に影響を与えることができます。CoreWeaveなどのGPUクラウドスペシャリストは、インフラストラクチャスケールとソフトウェアアクセスをバンドルし、プラットフォームベンダーの採用を加速できるため、重要なチャネルパートナーになりつつあります。自動車分野では、NVIDIAのHalos OSとISO 26262 ASIL Dポジショニングが強力な認定上の優位性を生み出し、プログラミング環境を複数年にわたって車両プログラムにロックインする可能性があります。

GPUプログラミングプラットフォーム産業のリーダー企業

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Amazon Web Services, Inc.

Microsoft Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAはISC High Performance 2026においてVera Rubinプラットフォームを発表しました。このプラットフォームはシステムあたり7エクサフロップス超のAIコンピュートと5ペタフロップスのネイティブFP64精度を提供し、フルスタック全体にCUDA-Xライブラリを備えています。ライプニッツ・スーパーコンピューティングセンター、NERSC、ロスアラモス国立研究所が次期フラッグシップスーパーコンピュータープログラムにVera Rubinを選択しました。Dell Technologies、HPE、SupermicroなどのグローバルシステムメーカーがNVL4ベースのシステムを2026年第4半期に市場投入する予定です。

- 2026年6月:ModularはPlatform 25.6をリリースし、NVIDIA、AMD(MI355Xを含む)、Apple Siliconにわたる統合GPUサポートを単一コンテナで提供しました。初期ベンチマークでは、特定の構成においてAMD MI355X上のMAXがBlackwell上のvLLMを上回るパフォーマンスを示し、Mojoの統合プログラミングモデルが初めてコンシューマーグレードのAMDおよびNVIDIA GPUに拡張されました。

- 2026年6月:CIQはFuzzball AIおよびHPCオーケストレーションプラットフォームをCoreWeave、AWS、GCP、OCI、Microsoft Azure全体の完全なマルチクラウドサポートに拡張し、企業チームがGPUワークロードを一度定義し、コスト、パフォーマンス、データローカリティに基づいてクラウド環境全体で実行を自動的にルーティングできるようにしました。

- 2026年6月:Apache TVMはTIRxをリリースしました。これはGPUおよびAIアクセラレーターをターゲットとするMLカーネル向けのオープンソースのハードウェアネイティブDSLおよびコンパイラであり、統合コンパイルフレームワーク内で専門家が記述したワークフロー、エージェントが生成したワークフロー、メガカーネルワークフローをサポートします。

グローバルGPUプログラミングプラットフォーム市場レポートの範囲

GPUプログラミングプラットフォーム市場は、開発者と企業がグラフィックス処理ユニット(GPU)を使用してアプリケーションをプログラム、最適化、デプロイできるようにするソフトウェア、フレームワーク、開発ツール、ライブラリ、および関連ソリューションを包含しています。レポートは、主要なコンポーネント、デプロイメントモデル、アプリケーション、エンドユーザー産業、地域全体にわたって市場を分析し、予測期間中の採用トレンド、成長ドライバー、制約、競争環境、市場機会を網羅しています。

GPUプログラミングプラットフォーム市場レポートは、コンポーネント(ソフトウェア〔プログラミングツールおよびコンパイラ、ミドルウェア・SDK・ポータビリティツール、ライブラリおよびランタイムシステム、パフォーマンスモニタリングおよびプロファイリングツール、開発者・テスト・デバッグツール〕、サービス〔コンサルティング・統合・コード移行サービス、マネージドサービス、トレーニング・サポート・保守サービス〕)、デプロイメントモデル(オンプレミス、パブリッククラウド、プライベートクラウド/専用ホステッドクラウド、ハイブリッドおよびマルチクラウド)、プログラミングモデル(CUDA、ROCmおよびHIP、oneAPIおよびSYCL、OpenCL、ディレクティブベースモデル、GPUカーネルおよびAIコンパイラツールチェーン、その他のプログラミングモデル)、エンドユーザー(クラウドサービスプロバイダーおよびデータセンターオペレーター、IT・ソフトウェア・インターネットおよびSaaSプロバイダー、電気通信、銀行・金融サービス・保険、ヘルスケアおよびライフサイエンス、製造、自動車および輸送、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア | プログラミングツールおよびコンパイラ |

| ミドルウェア・SDKおよびポータビリティツール | |

| ライブラリおよびランタイムシステム | |

| パフォーマンスモニタリングおよびプロファイリングツール | |

| 開発者・テスト・デバッグツール | |

| サービス | コンサルティング・統合・コード移行サービス |

| マネージドサービス | |

| トレーニング・サポート・保守サービス |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド/専用ホステッドクラウド |

| ハイブリッドおよびマルチクラウド |

| CUDA |

| ROCmおよびHIP |

| oneAPIおよびSYCL |

| OpenCL |

| ディレクティブベースモデル |

| GPUカーネルおよびAIコンパイラツールチェーン |

| その他のプログラミングモデル |

| クラウドサービスプロバイダーおよびデータセンターオペレーター |

| IT・ソフトウェア・インターネットおよびSaaSプロバイダー |

| 電気通信 |

| 銀行・金融サービス・保険 |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| 自動車および輸送 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ソフトウェア | プログラミングツールおよびコンパイラ |

| ミドルウェア・SDKおよびポータビリティツール | ||

| ライブラリおよびランタイムシステム | ||

| パフォーマンスモニタリングおよびプロファイリングツール | ||

| 開発者・テスト・デバッグツール | ||

| サービス | コンサルティング・統合・コード移行サービス | |

| マネージドサービス | ||

| トレーニング・サポート・保守サービス | ||

| デプロイメントモデル別 | オンプレミス | |

| パブリッククラウド | ||

| プライベートクラウド/専用ホステッドクラウド | ||

| ハイブリッドおよびマルチクラウド | ||

| プログラミングモデル別 | CUDA | |

| ROCmおよびHIP | ||

| oneAPIおよびSYCL | ||

| OpenCL | ||

| ディレクティブベースモデル | ||

| GPUカーネルおよびAIコンパイラツールチェーン | ||

| その他のプログラミングモデル | ||

| エンドユーザー別 | クラウドサービスプロバイダーおよびデータセンターオペレーター | |

| IT・ソフトウェア・インターネットおよびSaaSプロバイダー | ||

| 電気通信 | ||

| 銀行・金融サービス・保険 | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造 | ||

| 自動車および輸送 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUプログラミングプラットフォーム分野の現在の規模と将来の展望は?

GPUプログラミングプラットフォーム市場は2025年に47.3億米ドルであり、2026年から2031年にかけてCAGR 22.20%で成長し、2031年までに159.97億米ドルに達すると予測されています。

どのコンポーネントが収益創出をリードしていますか?

ソフトウェアは2025年に62.38%のシェアでリードしており、CAGR 23.41%で最も速い成長を記録すると予測されており、ツールチェーンとミドルウェアが最大の価値プールを獲得していることを示しています。

GPUプログラミングプラットフォームにおけるハイブリッドおよびマルチクラウドの採用が増加している理由は何ですか?

企業はコンプライアンス、コスト管理、GPU可用性のためにオンプレミスとクラウド環境全体でワークロードを分割したいと考えており、そのためハイブリッドおよびマルチクラウドは2031年にかけてCAGR 22.73%で成長すると予測されています。

CUDAがプログラミングモデルの採用で依然として支配的な理由は何ですか?

CUDAは2025年に66.43%のシェアを占めており、その大規模な開発者ベース、成熟したライブラリ、深いフレームワーク統合により、依然として最も強力な本番ポジションを持っています。

最大の需要基盤を生み出しているエンドユーザーグループはどれですか?

クラウドサービスプロバイダーおよびデータセンターオペレーターは2025年に34.47%のシェアを占めており、大規模にGPUキャパシティを購入・管理し、オーケストレーション、最適化、開発者ツーリングに大きく依存しているためです。

最も速く成長している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 22.68%で拡大すると予測されており、主権コンピュートの構築とマルチベンダーGPUソフトウェア環境への幅広い関心によって支えられています。

最終更新日: