Taille et Part du Marché des Plateformes de Programmation GPU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.86 Milliards de dollars |

| Taille du Marché (2031) | 15.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes de Programmation GPU par Mordor Intelligence

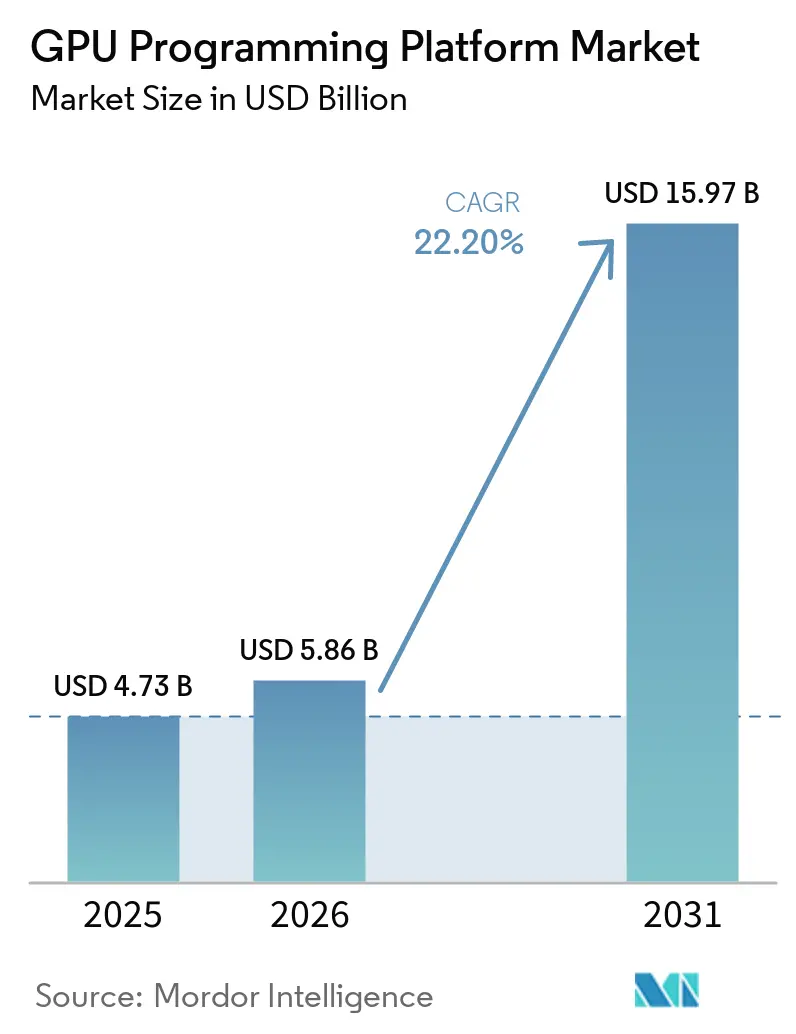

La taille du marché des plateformes de programmation GPU s'élevait à 4,73 milliards USD en 2025 et devrait atteindre 15,97 milliards USD d'ici 2031, avec une expansion à un CAGR de 22,20 % sur la période 2026-2031. Cette trajectoire de croissance reflète une évolution claire des dépenses des entreprises, où les couches logicielles telles que les modèles de programmation, les compilateurs, les intergiciels et les outils de développement captent davantage de valeur à mesure que l'utilisation des GPU s'étend aux charges de travail d'IA et de calcul haute performance. Le marché des plateformes de programmation GPU bénéficie également de la diffusion de l'entraînement de grands modèles de langage, de la montée en puissance du déploiement d'inférence et d'un besoin croissant d'exécuter du code dans des environnements cloud, sur site et embarqués sans reconstruire l'intégralité de la pile à chaque fois. Le comportement concurrentiel évolue dans la même direction, les acteurs établis approfondissant leurs écosystèmes logiciels tandis que les nouveaux fournisseurs se concentrent sur la portabilité, l'orchestration et l'optimisation des performances pour gagner en adoption. Cela crée une structure duale dans laquelle les environnements pilotés par CUDA restent profondément ancrés, tandis que les approches ouvertes et multi-fournisseurs gagnent du terrain là où le contrôle des coûts, la flexibilité d'approvisionnement et la souveraineté des données importent davantage. En conséquence, le marché des plateformes de programmation GPU devrait rester en forte croissance, avec les meilleures opportunités dans les outils logiciels, le support de déploiement hybride et les services liés à la migration et à l'optimisation.

Points Clés du Rapport

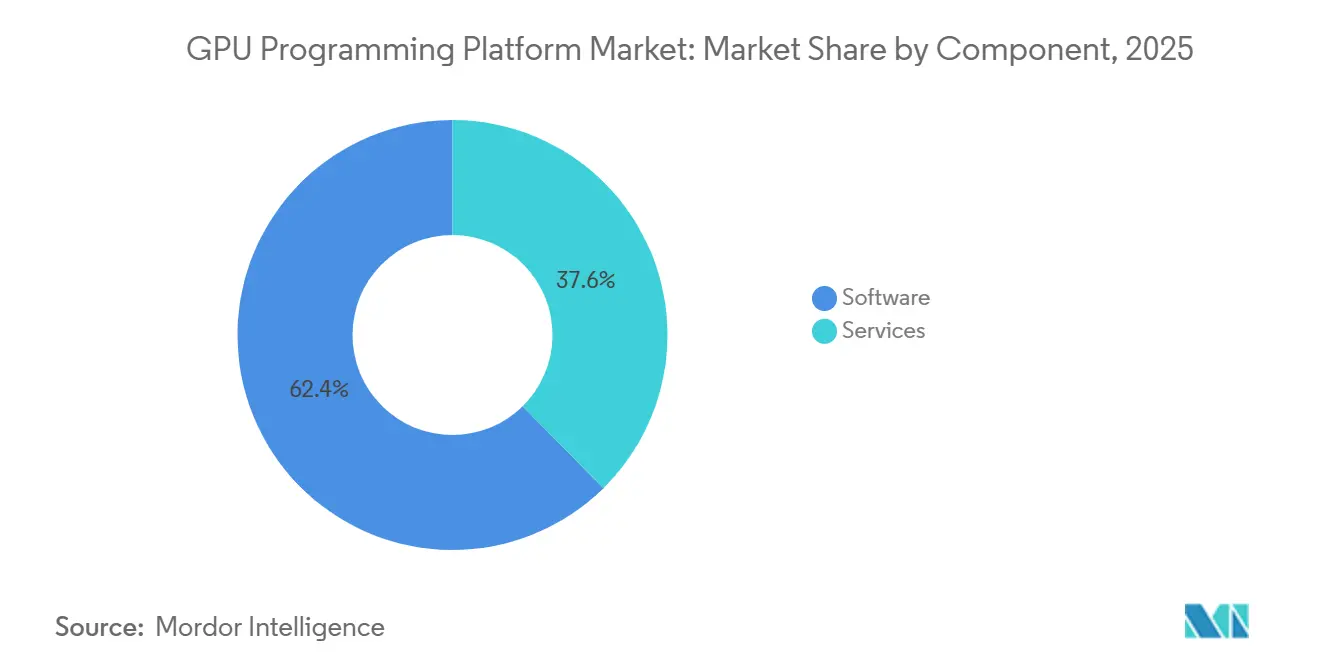

- Par composant, les logiciels ont dominé avec 62,38 % de la part du marché des plateformes de programmation GPU en 2025 et devraient se développer à un CAGR de 23,41 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public détenait 46,51 % de la part du marché des plateformes de programmation GPU en 2025, tandis que le hybride et le multicloud devraient se développer à un CAGR de 22,73 % jusqu'en 2031.

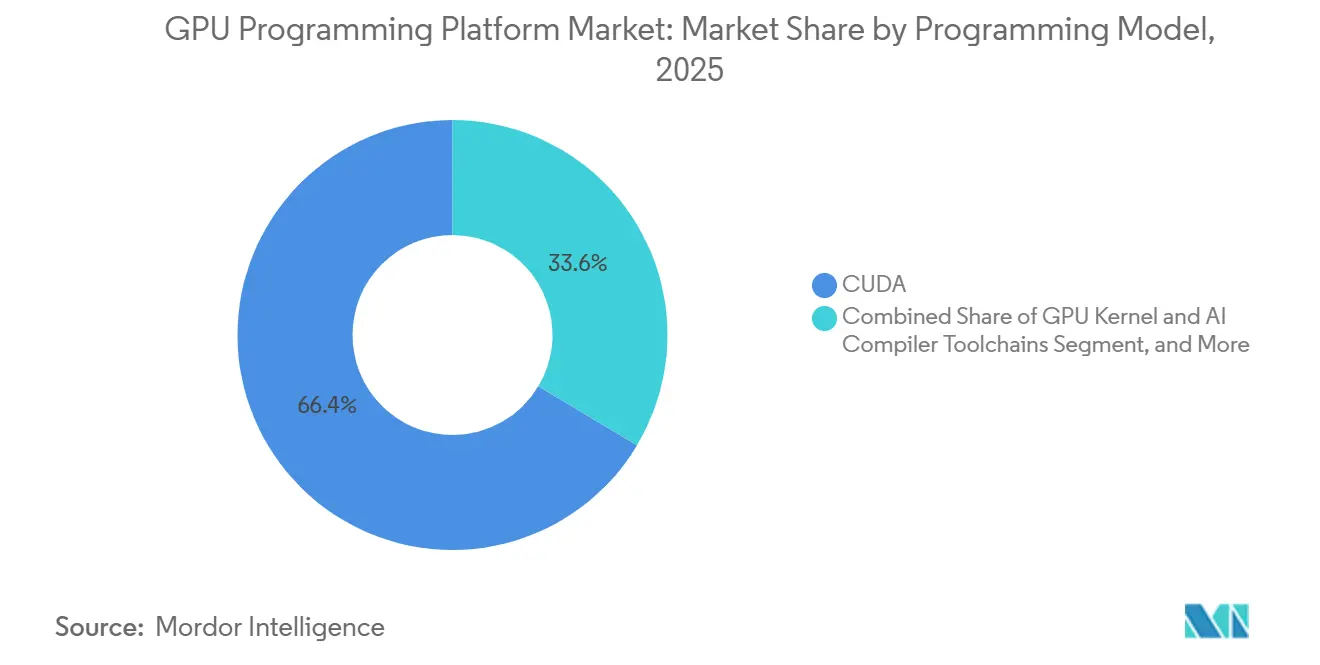

- Par modèle de programmation, CUDA représentait 66,43 % de la part en 2025, tandis que ROCm et HIP devraient se développer à un CAGR de 23,16 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services cloud et les opérateurs de centres de données détenaient 34,47 % de la part en 2025, tandis que l'automobile et le transport devraient se développer à un CAGR de 23,08 % jusqu'en 2031.

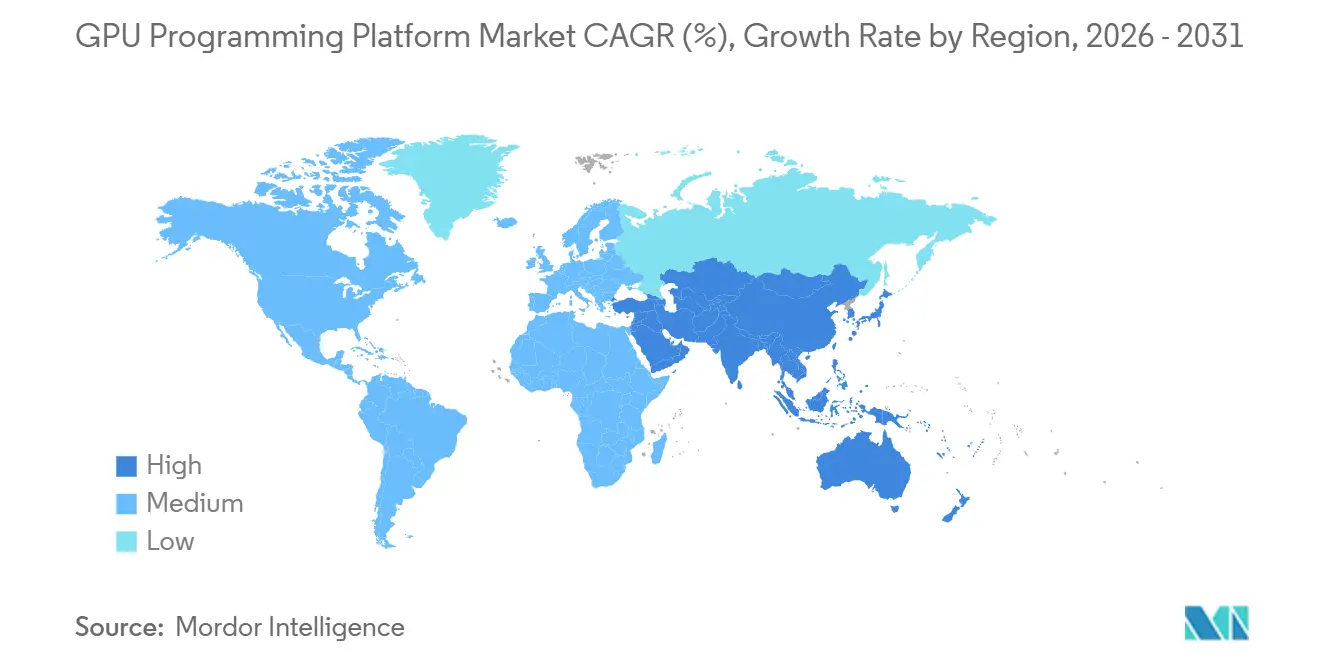

- Par géographie, l'Amérique du Nord détenait 51,82 % de la part du marché des plateformes de programmation GPU en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 22,68 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Programmation GPU

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Charges de Travail d'Entraînement et d'Inférence IA Nécessitant un Code GPU Portable | +5.0% | Mondial | Court terme (≤ 2 ans) |

| Demande Croissante des Entreprises pour la Portabilité GPU Multi-Fournisseurs | +4.2% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Expansion des Environnements de Développement GPU Natifs au Cloud | +3.8% | Mondial | Court terme (≤ 2 ans) |

| Chaînes d'Outils GPU Open Source Réduisant les Barrières à l'Entrée pour les Nouveaux Utilisateurs | +2.8% | Cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Utilisation Croissante du Calcul Hétérogène dans les Piles HPC et GenAI | +2.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Besoin Croissant d'Outils d'Optimisation des Performances et de Productivité des Développeurs | +2.0% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Charges de Travail d'Entraînement et d'Inférence IA Nécessitant un Code GPU Portable

Le développement de modèles d'IA a fait évoluer le marché des plateformes de programmation GPU d'une niche spécialisée vers une exigence logicielle grand public pour le calcul en entreprise. NVIDIA a indiqué que les systèmes de classe Blackwell ont dominé MLPerf Training v6.0 à des échelles allant jusqu'à 8 192 GPU, ce qui montre à quel point les performances logicielles comptent désormais lorsque de grands clusters d'entraînement sont déployés en production.[1]NVIDIA, "NVIDIA Blackwell Tops MLPerf Training 6.0 With Industry-Leading Scale and Performance," NVIDIA Developer Blog, developer.nvidia.com L'expansion plus large est portée par l'inférence, car l'inférence en production doit s'exécuter efficacement sur un ensemble d'instances cloud, de clusters locaux et de systèmes en périphérie plutôt que dans un environnement d'entraînement uniforme. Ce besoin pousse le marché des plateformes de programmation GPU vers les intergiciels, les SDK et les outils d'abstraction capables de gérer différentes structures mémoire, comportements de compilateur et paramètres de précision sans obliger les équipes à reconstruire les applications de zéro. Le Département américain de l'Énergie a également indiqué en 2026 que le code HPC généré par l'IA atteignait des niveaux élevés de confiance dans les principaux domaines scientifiques, ce qui soutient la demande de plateformes pouvant servir à la fois l'IA et le calcul scientifique sur des parcs GPU partagés.

Demande Croissante des Entreprises pour la Portabilité GPU Multi-Fournisseurs

Les acheteurs en entreprise recherchent de plus en plus des logiciels qui réduisent la dépendance à un seul fournisseur de GPU, notamment lorsque la concentration de l'offre et la tarification du matériel peuvent influencer les décisions de déploiement. Le marché des plateformes de programmation GPU répond à cette demande en déplaçant davantage de valeur vers des couches de portabilité qui permettent aux charges de travail de s'exécuter dans des environnements NVIDIA et AMD avec moins de modifications de code. AMD a mis en avant une adoption plus large de ROCm et un support de plateforme élargi début 2026, montrant que les piles logicielles alternatives deviennent plus pratiques pour les cas d'usage IA et HPC en production. Modular a renforcé cette direction en avril 2026, en permettant à un seul conteneur de s'exécuter sur des GPU NVIDIA et AMD Instinct, offrant aux entreprises une voie directe vers un déploiement multi-fournisseurs sans réécriture des applications à chaque transition matérielle. Cela est important car le marché des plateformes de programmation GPU croît plus vite lorsque les décisions logicielles ne sont plus liées à une seule feuille de route matérielle et lorsque les équipes d'approvisionnement peuvent répartir les charges de travail entre plusieurs fournisseurs.

Expansion des Environnements de Développement GPU Natifs au Cloud

Les fournisseurs cloud facilitent le développement GPU en regroupant infrastructure, frameworks et orchestration dans des environnements gérés, raccourcissant ainsi les cycles de déploiement. Oracle s'est intégré à NVIDIA DGX Cloud Lepton en juin 2025, permettant aux développeurs d'accéder à des clusters GPU pour l'entraînement, l'inférence, les jumeaux numériques et les applications HPC via un environnement unifié. Google Cloud a également confirmé qu'il déploierait des systèmes NVIDIA Vera Rubin NVL72 au second semestre 2026 dans le cadre de son architecture AI Hypercomputer, indiquant que les hyperscalers continuent d'étendre la pile logicielle autour de grands parcs GPU. CIQ a étendu Fuzzball à un support multicloud complet couvrant CoreWeave, AWS, GCP, OCI et Microsoft Azure en juin 2026, reflétant la façon dont l'orchestration devient une composante standard de la boîte à outils GPU native au cloud. À mesure que cela se produit, le marché des plateformes de programmation GPU évolue vers un modèle logiciel cloud intégré dans lequel le développement, l'exécution, le placement et l'optimisation sont gérés ensemble plutôt qu'à travers des couches d'intergiciels d'entreprise séparées.

Chaînes d'Outils GPU Open Source Réduisant les Barrières à l'Entrée pour les Nouveaux Utilisateurs

Les outils open source élargissent la base d'utilisateurs adressables du marché des plateformes de programmation GPU en réduisant les obstacles à l'installation et en abaissant le coût de l'expérimentation. AMD a indiqué en janvier 2026 que les téléchargements de ROCm avaient augmenté de 10 fois d'une année sur l'autre et que le support de la plateforme avait doublé sur les produits Ryzen et Radeon en 2025, ce qui signale un mouvement au-delà des équipes HPC traditionnelles et des spécialistes en science des données. Apache TVM a lancé TIRx en juin 2026 en tant que pile de compilateurs ouverte pour les noyaux ML prenant en charge à la fois les noyaux écrits par des experts et ceux générés par des agents sur des GPU et des accélérateurs IA. Canonical a également intégré Intel oneAPI dans Ubuntu 26.04 LTS, faisant du développement SYCL une partie du chemin standard de distribution Linux plutôt qu'un processus de configuration séparé. Ensemble, ces changements soutiennent le marché des plateformes de programmation GPU en rendant les nouveaux environnements de développement plus accessibles et en offrant à davantage d'équipes une voie vers le calcul hétérogène sans partir d'une pile propriétaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Verrouillage Profond de l'Écosystème CUDA et Friction de Migration | -3.2% | Mondial | Long terme (≥ 4 ans) |

| Fragmentation des Standards entre HIP, SYCL, oneAPI et OpenCL | -2.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coûts Élevés de Validation, de Réoptimisation et de Test lors du Portage | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de Talents en Compilation GPU et en Ingénierie des Performances | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Verrouillage Profond de l'Écosystème CUDA et Friction de Migration

CUDA reste le frein structurel le plus fort à une large diversification du marché des plateformes de programmation GPU, car de nombreuses charges de travail en production ont été construites, testées et optimisées en premier lieu pour les environnements NVIDIA. NVIDIA continue d'approfondir cette position grâce aux bibliothèques CUDA-X, aux améliorations du compilateur et aux outils de développement qui réduisent la charge d'optimisation pour les équipes déjà dans l'écosystème NVIDIA. En pratique, les entreprises disposant de grandes bases de code IA et HPC font face à un long chemin de migration, car les noyaux personnalisés, les intégrations de frameworks et les choix de gestion de la mémoire nécessitent souvent une validation séparée lors du passage à une autre pile. Le problème est plus prononcé dans les charges de travail sensibles à la sécurité et réglementées, où l'historique de validation d'une implémentation CUDA existante peut ralentir l'adoption d'alternatives. Cela maintient certaines parties du marché des plateformes de programmation GPU liées aux environnements établis, même lorsque le matériel concurrent ou les piles ouvertes deviennent plus capables.

Fragmentation des Standards entre HIP, SYCL, oneAPI et OpenCL

Le marché des plateformes de programmation GPU est également confronté à des frictions en raison de l'absence d'un standard ouvert dominant pour la programmation GPU multi-fournisseurs. Les notes de version d'Intel de janvier 2026 pour le compilateur oneAPI DPC++ 6.3.0 ont montré que l'interopérabilité multiplateforme était encore incomplète, les plugins Windows HIP et CUDA n'étant pas intégrés dans ce cycle de publication. Cela oblige les entreprises à jongler avec plusieurs modèles mémoire, chaînes de compilateurs et chemins de débogage lorsqu'elles souhaitent des performances sur différentes familles de matériel. L'investissement continu d'AMD dans ROCm et l'intégration d'oneAPI au niveau de la distribution par Intel font progresser l'écosystème, mais ils ne suppriment pas la complexité liée à l'évolution parallèle de standards à des rythmes différents. Tant que les chaînes d'outils ne seront pas plus faciles à aligner, le marché des plateformes de programmation GPU continuera de supporter une surcharge d'intégration pour les éditeurs de logiciels et les équipes d'ingénierie en entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Chaînes d'Outils Logicielles Captent la Prime Centrale de la Plateforme

Les logiciels représentaient 62,38 % du marché des plateformes de programmation GPU en 2025 et devraient se développer à un CAGR de 23,41 % jusqu'en 2031, indiquant que la valeur se déplace vers les couches de développement et d'exécution plutôt que de rester concentrée sur le seul accès au matériel. Cette position reflète l'importance des modèles de programmation, des compilateurs, des intergiciels, des outils de profilage et des SDK pour rendre les charges de travail GPU utilisables dans l'entraînement IA, l'inférence et le calcul scientifique. NVIDIA a renforcé cette direction en 2026 avec CUDA 13.3 et CompileIQ, qui ont introduit l'autoréglage du compilateur piloté par l'IA et la programmation de noyaux C++ basée sur les tuiles pour améliorer la productivité d'optimisation sur les charges de travail en production. À mesure que le marché des plateformes de programmation GPU s'étend, les logiciels continuent d'attirer les dépenses les plus importantes, car les entreprises ont besoin de portabilité, de surveillance et de cycles de réglage plus rapides plutôt que d'une configuration d'infrastructure ponctuelle.

Les services représentaient les 37,62 % restants de la part en 2025, et cette partie du secteur des plateformes de programmation GPU prend de l'importance à mesure que les déploiements deviennent plus complexes et que les projets de migration se multiplient. Les services de conseil, d'intégration et de portage de code bénéficient de la demande pour déplacer les charges de travail entre les environnements CUDA, ROCm et SYCL sans perturber les performances en production. Le projet KernelAgent de Meta, qui se concentre sur la génération de noyaux Triton assistée par LLM pour des cibles NVIDIA et Intel XPU, pointe également vers un besoin croissant de formation, de support à l'implémentation et d'accompagnement structuré des développeurs à mesure que les chaînes d'outils deviennent plus automatisées. Les services gérés devraient rester importants pour les entreprises de taille intermédiaire qui ne souhaitent pas constituer des équipes internes de compilation et d'ingénierie des performances, ce qui confère au marché des plateformes de programmation GPU une queue de services durable aux côtés des licences logicielles et des abonnements à la plateforme.

Par Modèle de Déploiement : Les Configurations Hybrides Remettent en Question l'Orthodoxie du Cloud Public

Le cloud public détenait 46,51 % de la taille du marché des plateformes de programmation GPU en 2025, reflétant l'avantage d'échelle des hyperscalers dans les environnements GPU gérés, la capacité élastique et les services de développement intégrés. La position dominante du cloud a été construite sur un large support d'AWS, Google Cloud, Microsoft Azure, Oracle et de fournisseurs spécialisés GPU qui associent le calcul à l'orchestration et à l'accès aux frameworks. La version Polaris de VAST Data en février 2026 a capturé cette évolution en offrant une orchestration sur les environnements cloud public, neocloud et sur site via un seul plan de contrôle.[2]VAST Data, "VAST Data Introduces Polaris for Hybrid Multicloud AI Orchestration," VAST Data Press Releases, vastdata.com Dans le même temps, le hybride et le multicloud devraient se développer à un CAGR de 22,73 % jusqu'en 2031, car de nombreuses entreprises cherchent à maintenir les données réglementées et les charges de travail d'inférence persistantes plus proches de leur infrastructure interne tout en utilisant la capacité externe pour les pics de demande.

Le cloud privé, le cloud hébergé dédié et les parcs sur site restent importants là où la résidence des données, la sécurité ou des niveaux d'utilisation stables justifient un contrôle plus étroit de l'infrastructure. L'Industrial AI Cloud allemand, lancé en février 2026 avec environ 10 000 GPU NVIDIA Blackwell, a démontré que les déploiements souverains et réglementés peuvent toujours se connecter à des programmes d'IA à grande échelle sans s'appuyer uniquement sur des architectures cloud public. La pertinence sur site est également visible dans les environnements scientifiques tels que le système NERSC Doudna du DOE, où le supercalcul de nouvelle génération dépend encore d'un environnement de programmation local prenant en charge les mêmes bibliothèques logicielles utilisées dans les pipelines IA cloud. Ce mélange soutient le marché des plateformes de programmation GPU car les clients ne choisissent pas un modèle de déploiement plutôt qu'un autre, ils demandent une continuité logicielle sur l'ensemble d'entre eux.

Par Modèle de Programmation : CUDA Domine Tandis que les Piles Ouvertes Gagnent du Terrain

CUDA a capturé 66,43 % du segment des modèles de programmation en 2025, et cette échelle continue de définir la concurrence sur l'ensemble du marché des plateformes de programmation GPU. NVIDIA a indiqué que son écosystème CUDA compte désormais plus de 4 millions de développeurs, et la société a continué d'étendre la pile en 2026 avec de nouvelles capacités d'exécution et de compilateur qui réduisent le travail nécessaire pour atteindre de hautes performances. Cette base installée est importante car les clients choisissent souvent les environnements de programmation en fonction des bibliothèques, de la maturité des frameworks et de la familiarité du personnel plutôt que des seules caractéristiques matérielles. Il en résulte que le marché des plateformes de programmation GPU reste centré sur CUDA lorsque les organisations privilégient la rapidité de mise en production, la profondeur logicielle et un pipeline de développeurs établi.

ROCm et HIP devraient se développer à un CAGR de 23,16 % jusqu'en 2031, ce qui en fait le chemin de modèle de programmation à la croissance la plus rapide dans le rapport et un challenger significatif sur le marché des plateformes de programmation GPU. La version ROCm 7.0 d'AMD en septembre 2025 a apporté jusqu'à 3,5 fois d'amélioration des performances d'inférence par rapport à ROCm 6.0, ajouté le support natif de Windows et activé l'intégration vLLM dès le premier jour, ce qui a levé les principaux obstacles à l'adoption. Le partenariat AMD et Modular a ensuite renforcé l'argument en faveur d'un déploiement neutre vis-à-vis des fournisseurs en permettant à des conteneurs identiques de s'exécuter dans des environnements AMD et NVIDIA Instinct sans modification du code. Intel oneAPI et SYCL restent également des alternatives crédibles à mesure que l'intégration s'améliore et que le support des distributions Linux s'élargit, ce qui signifie que le marché des plateformes de programmation GPU s'ouvre progressivement même si CUDA reste la pile de référence pour de nombreuses équipes en entreprise et en IA.

Par Utilisateur Final : Les Opérateurs Cloud Détiennent la Plus Grande Base Tandis que l'Automobile Progresse le Plus Vite

Les fournisseurs de services cloud et les opérateurs de centres de données représentaient 34,47 % de la part du marché des plateformes de programmation GPU en 2025, ce qui est cohérent avec leur rôle d'acheteurs directs les plus importants de capacité GPU et d'environnements logiciels associés. Ces opérateurs ont besoin d'outils de développement, de surveillance des performances, d'orchestration et d'optimisation des coûts à une échelle que les utilisateurs plus petits n'atteignent pas, ce qui les maintient au cœur de la demande de plateformes. Les financements de CoreWeave en mars et avril 2026, ainsi que son accord de 6 milliards USD avec Jane Street, ont démontré le capital considérable qui afflue dans l'infrastructure cloud spécialisée GPU qui repose sur des couches logicielles fiables pour soutenir les charges de travail clients engagées. Le marché des plateformes de programmation GPU bénéficie directement de ce groupe d'utilisateurs finaux, car chaque expansion de la capacité cloud IA génère généralement une demande de chaînes d'outils, de gestion de l'exécution et de logiciels de productivité des développeurs.

L'automobile et le transport devraient se développer à un CAGR de 23,08 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide du marché des plateformes de programmation GPU. Le chemin logiciel DRIVE de NVIDIA utilise CUDA et TensorRT à la fois pour l'entraînement cloud et le déploiement embarqué, offrant aux programmes automobiles un environnement de programmation unique du développement du modèle jusqu'à l'inférence en périphérie. Le SDK DriveOS LLM va plus loin en prenant en charge la compilation croisée pour les cibles de véhicules AArch64, ce qui aide à déplacer les fonctions basées sur les LLM des centres de données vers les systèmes en production avec des outils et des API cohérents. Les services financiers, la santé, la fabrication et les télécommunications élargissent également la base de clients, mais l'automobile se distingue car la continuité logicielle, les exigences de validation et les besoins d'inférence en temps réel rendent le marché des plateformes de programmation GPU particulièrement important dans ce segment.

Analyse Géographique

L'Amérique du Nord détenait 51,82 % de la part du marché des plateformes de programmation GPU en 2025, ce qui la maintenait nettement en tête de toutes les autres régions. La région combine la plus grande concentration de fournisseurs de GPU, d'hyperscalers, d'entreprises de logiciels IA et d'acheteurs en entreprise, offrant une base solide pour le développement et l'adoption de plateformes. L'activité de financement de CoreWeave en 2026 et son accord de 6 milliards USD avec Jane Street ont montré que la demande commerciale d'infrastructure GPU continuait de croître rapidement dans la région. La collaboration de NVIDIA avec Intel en septembre 2025 a également reflété la profondeur de la chaîne d'approvisionnement nord-américaine et la coordination des plateformes autour de l'infrastructure IA.[3]Intel, "Intel and NVIDIA to Jointly Develop AI Infrastructure and Personal Computing Products," Intel Newsroom, newsroom.intel.com De plus, le Département américain de l'Énergie a continué de soutenir les travaux de portabilité du code et d'abstraction pour le calcul avancé, ce qui contribue à maintenir une demande logicielle à long terme autour des environnements GPU hétérogènes.

L'Europe reste une région structurellement importante pour le marché des plateformes de programmation GPU car la souveraineté des données, la politique industrielle et le déploiement réglementé de l'IA façonnent la demande. L'UE a planifié un portefeuille allant jusqu'à 5 Gigafactories IA, les premières installations devant devenir opérationnelles à partir de 2026, ce qui soutient une nouvelle vague d'environnements logiciels GPU souverains liés aux investissements publics et industriels. L'Industrial AI Cloud allemand, développé avec Deutsche Telekom, NVIDIA et Polarise, a fourni l'un des exemples les plus clairs de ce modèle en février 2026 à travers un déploiement à grande échelle basé sur Blackwell. Cet environnement favorise les piles logicielles capables de combiner conformité, suivi des performances et flexibilité de déploiement sur des ressources cloud privées et connectées.

L'Asie-Pacifique devrait se développer à un CAGR de 22,68 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide du marché des plateformes de programmation GPU. Cette croissance est liée aux déploiements de calcul souverain et au développement d'écosystèmes domestiques, notamment en Chine et en Inde, où la stratégie d'infrastructure GPU devient une composante des plans plus larges de capacité IA. La région bénéficie également d'une acceptation croissante des chaînes d'outils ouvertes et multi-fournisseurs à mesure que les entreprises se préparent à des parcs GPU mixtes plutôt qu'à une base matérielle uniforme. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce, mais les conditions d'infrastructure pour l'adoption s'améliorent à mesure que les hyperscalers et les fournisseurs cloud GPU régionaux élargissent l'accès au calcul avancé. À mesure que cet accès s'améliore, le marché des plateformes de programmation GPU devrait s'étendre aux charges de travail de la finance, de la fabrication et des télécommunications dans ces régions également.

Paysage Concurrentiel

Le marché des plateformes de programmation GPU est modérément concentré, avec la concentration la plus forte au niveau de la couche des modèles de programmation et une fragmentation beaucoup plus large dans les services, l'orchestration et les outils de portabilité. NVIDIA détient la position la plus défendable car CUDA combine l'échelle, un long historique de bibliothèques et la familiarité des développeurs d'une manière que peu de concurrents peuvent actuellement égaler. La société a renforcé cet avantage en 2026 grâce à CUDA 13.3 et CompileIQ, qui ont ajouté le réglage du compilateur piloté par l'IA et un développement de noyaux haute performance plus facile au sein de sa pile logicielle existante. NVIDIA a également élargi sa distribution en entreprise grâce à une collaboration plus large avec Red Hat autour des systèmes de l'ère Rubin, ce qui lie sa pile logicielle GPU plus étroitement aux environnements d'exploitation et d'orchestration courants en entreprise. Ces mouvements maintiennent le marché des plateformes de programmation GPU ancré à NVIDIA dans une grande partie de l'entraînement IA et du déploiement en entreprise.

AMD monte le défi concurrentiel le plus clair en associant la montée en puissance du matériel à des améliorations régulières de ROCm et à une posture logicielle plus ouverte. ROCm 7.0 a amélioré les performances d'inférence, ajouté le support natif de Windows et renforcé la compatibilité des frameworks, ce qui a levé plusieurs obstacles pratiques qui avaient ralenti une utilisation plus large en production. Le partenariat AMD et Modular d'avril 2026 a ensuite offert aux entreprises un moyen d'exécuter un seul conteneur sur des GPU AMD et NVIDIA Instinct, ciblant directement la demande d'un déploiement moins spécifique à un fournisseur. Cette combinaison positionne AMD comme le principal bénéficiaire lorsque les clients souhaitent que le marché des plateformes de programmation GPU devienne plus portable et moins lié à une seule pile.

L'espace blanc concurrentiel reste le plus important dans les intergiciels de portabilité, la génération de noyaux assistée par IA et l'orchestration pour les environnements hybrides et en périphérie. Anyscale a montré la valeur commerciale de cette couche en mars 2026 lorsqu'il a intégré NVIDIA cuDF dans Ray Data et signalé une réduction de 80 % du coût de traitement des données multimodales par rapport aux pipelines CPU uniquement dans ce flux de travail.[4]Anyscale, "Anyscale Cuts Multimodal AI Data Processing Costs by 80% With NVIDIA RTX PRO 4500 Blackwell," Anyscale, anyscale.com Intel prend également une voie à plus long terme en intégrant le packaging oneAPI dans Ubuntu 26.04 LTS, ce qui peut influencer le comportement des développeurs au niveau de la distribution plutôt que seulement par les ventes directes de matériel. Les spécialistes du cloud GPU tels que CoreWeave deviennent des partenaires de distribution importants car ils associent l'échelle de l'infrastructure à l'accès logiciel et peuvent accélérer l'adoption pour les fournisseurs de plateformes. Dans l'automobile, le système d'exploitation Halos de NVIDIA et son positionnement ISO 26262 ASIL D créent un avantage de qualification solide qui peut verrouiller les environnements de programmation dans les programmes de véhicules pendant plusieurs années.

Leaders du Secteur des Plateformes de Programmation GPU

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Amazon Web Services, Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : NVIDIA a annoncé la plateforme Vera Rubin à l'ISC High Performance 2026, offrant plus de 7 exaflops de calcul IA et 5 pétaflops de précision FP64 native par système, avec les bibliothèques CUDA-X sur l'ensemble de la pile. Le Centre de Calcul de Leibniz, le NERSC et le Laboratoire National de Los Alamos ont sélectionné Vera Rubin pour leurs prochains programmes de supercalculateurs phares. Les fabricants de systèmes mondiaux, dont Dell Technologies, HPE et Supermicro, commercialiseront des systèmes basés sur NVL4 au quatrième trimestre 2026.

- Juin 2026 : Modular a publié la Plateforme 25.6, offrant un support GPU unifié pour NVIDIA, AMD, y compris MI355X, et Apple Silicon dans un seul conteneur. Les premiers benchmarks ont montré que MAX sur AMD MI355X surpassait vLLM sur Blackwell dans certaines configurations, et le modèle de programmation unifié de Mojo a été étendu pour la première fois aux GPU AMD et NVIDIA grand public.

- Juin 2026 : CIQ a étendu sa plateforme d'orchestration IA et HPC Fuzzball à un support multicloud complet couvrant CoreWeave, AWS, GCP, OCI et Microsoft Azure, permettant aux équipes en entreprise de définir les charges de travail GPU une seule fois et d'acheminer l'exécution automatiquement entre les environnements cloud en fonction du coût, des performances et de la localité des données.

- Juin 2026 : Apache TVM a lancé TIRx, un DSL et compilateur natif matériel open source pour les noyaux ML ciblant les GPU et les accélérateurs IA, prenant en charge les flux de travail écrits par des experts, générés par des agents et de type mégakernel dans un cadre de compilation unifié.

Périmètre du Rapport Mondial sur le Marché des Plateformes de Programmation GPU

Le marché des plateformes de programmation GPU englobe les logiciels, les frameworks, les outils de développement, les bibliothèques et les solutions associées qui permettent aux développeurs et aux entreprises de programmer, d'optimiser et de déployer des applications utilisant des unités de traitement graphique (GPU). Le rapport analyse le marché selon les composants clés, les modèles de déploiement, les applications, les secteurs d'utilisateurs finaux et les géographies, couvrant les tendances d'adoption, les moteurs de croissance, les freins, le paysage concurrentiel et les opportunités de marché pendant la période de prévision.

Le rapport sur le marché des plateformes de programmation GPU est segmenté par composant (logiciels [outils de programmation et compilateurs, intergiciels, SDK et outils de portabilité, bibliothèques et systèmes d'exécution, outils de surveillance et de profilage des performances, et outils de développement, de test et de débogage] et services [services de conseil, d'intégration et de migration de code, services gérés, et services de formation, de support et de maintenance]), modèle de déploiement (sur site, cloud public, cloud privé/cloud hébergé dédié, et hybride et multicloud), modèle de programmation (CUDA, ROCm et HIP, oneAPI et SYCL, OpenCL, modèles basés sur les directives, noyaux GPU et chaînes d'outils de compilation IA, et autres modèles de programmation), utilisateur final (fournisseurs de services cloud et opérateurs de centres de données, fournisseurs de services informatiques, logiciels, Internet et SaaS, télécommunications, services bancaires, financiers et d'assurance, santé et sciences de la vie, fabrication, automobile et transport, et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels | Outils de Programmation et Compilateurs |

| Intergiciels, SDK et Outils de Portabilité | |

| Bibliothèques et Systèmes d'Exécution | |

| Outils de Surveillance et de Profilage des Performances | |

| Outils de Développement, de Test et de Débogage | |

| Services | Services de Conseil, d'Intégration et de Migration de Code |

| Services Gérés | |

| Services de Formation, de Support et de Maintenance |

| Sur Site |

| Cloud Public |

| Cloud Privé / Cloud Hébergé Dédié |

| Hybride et Multicloud |

| CUDA |

| ROCm et HIP |

| oneAPI et SYCL |

| OpenCL |

| Modèles Basés sur les Directives |

| Noyaux GPU et Chaînes d'Outils de Compilation IA |

| Autres Modèles de Programmation |

| Fournisseurs de Services Cloud et Opérateurs de Centres de Données |

| Fournisseurs de Services Informatiques, Logiciels, Internet et SaaS |

| Télécommunications |

| Services Bancaires, Financiers et d'Assurance |

| Santé et Sciences de la Vie |

| Fabrication |

| Automobile et Transport |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Composant | Logiciels | Outils de Programmation et Compilateurs |

| Intergiciels, SDK et Outils de Portabilité | ||

| Bibliothèques et Systèmes d'Exécution | ||

| Outils de Surveillance et de Profilage des Performances | ||

| Outils de Développement, de Test et de Débogage | ||

| Services | Services de Conseil, d'Intégration et de Migration de Code | |

| Services Gérés | ||

| Services de Formation, de Support et de Maintenance | ||

| Par Modèle de Déploiement | Sur Site | |

| Cloud Public | ||

| Cloud Privé / Cloud Hébergé Dédié | ||

| Hybride et Multicloud | ||

| Par Modèle de Programmation | CUDA | |

| ROCm et HIP | ||

| oneAPI et SYCL | ||

| OpenCL | ||

| Modèles Basés sur les Directives | ||

| Noyaux GPU et Chaînes d'Outils de Compilation IA | ||

| Autres Modèles de Programmation | ||

| Par Utilisateur Final | Fournisseurs de Services Cloud et Opérateurs de Centres de Données | |

| Fournisseurs de Services Informatiques, Logiciels, Internet et SaaS | ||

| Télécommunications | ||

| Services Bancaires, Financiers et d'Assurance | ||

| Santé et Sciences de la Vie | ||

| Fabrication | ||

| Automobile et Transport | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle et les perspectives d'avenir du marché des plateformes de programmation GPU ?

Le marché des plateformes de programmation GPU s'élevait à 4,73 milliards USD en 2025 et devrait atteindre 15,97 milliards USD d'ici 2031, avec une croissance à un CAGR de 22,20 % sur la période 2026-2031.

Quel composant génère le plus de revenus ?

Les logiciels ont dominé avec 62,38 % de part en 2025 et devraient également afficher la croissance la plus rapide à un CAGR de 23,41 %, montrant que les chaînes d'outils et les intergiciels captent le plus grand bassin de valeur.

Pourquoi l'adoption hybride et multicloud est-elle en hausse pour les plateformes de programmation GPU ?

Les entreprises souhaitent répartir les charges de travail entre les environnements sur site et cloud pour la conformité, le contrôle des coûts et la disponibilité des GPU, c'est pourquoi le hybride et le multicloud devraient croître à un CAGR de 22,73 % jusqu'en 2031.

Pourquoi CUDA domine-t-il encore l'adoption des modèles de programmation ?

CUDA détenait 66,43 % de part en 2025 grâce à sa large base de développeurs, ses bibliothèques matures et sa profonde intégration dans les frameworks, ce qui lui confère encore la position de production la plus solide.

Quel groupe d'utilisateurs finaux crée la plus grande base de demande ?

Les fournisseurs de services cloud et les opérateurs de centres de données détenaient 34,47 % de part en 2025 car ils achètent et gèrent la capacité GPU à grande échelle et s'appuient fortement sur l'orchestration, l'optimisation et les outils de productivité des développeurs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 22,68 % jusqu'en 2031, soutenue par des déploiements de calcul souverain et un intérêt croissant pour les environnements logiciels GPU multi-fournisseurs.

Dernière mise à jour de la page le: